Global Optical Satellite Communication Market

Marktgröße in Milliarden USD

CAGR :

%

USD

11.06 Billion

USD

51.86 Billion

2024

2032

USD

11.06 Billion

USD

51.86 Billion

2024

2032

| 2025 –2032 | |

| USD 11.06 Billion | |

| USD 51.86 Billion | |

| % | |

|

Globale Marktsegmentierung für optische Satellitenkommunikation nach Lasertypen (AIGaAs-Laserdiode, CO2-Laser, Mikrowellenlaser, Silex-Laser und YAG-Laser), Komponenten (Demodulator, Modulator, Empfänger, Sender und andere Komponenten), Übertragungsmedien (drahtlose und Intersatellitenverbindungen), Vertriebskanälen (Distributoren, Händler und Verkäufer), Anwendung (Backhaul, Erdbeobachtung, Unternehmenskonnektivität, Last-Mile-Zugang, Forschung und Weltraumforschung, Überwachung und Sicherheit, Telekommunikation, Tracking und Monitoring und andere Anwendungen) – Branchentrends und Prognose bis 2032

Marktgröße für optische Satellitenkommunikation

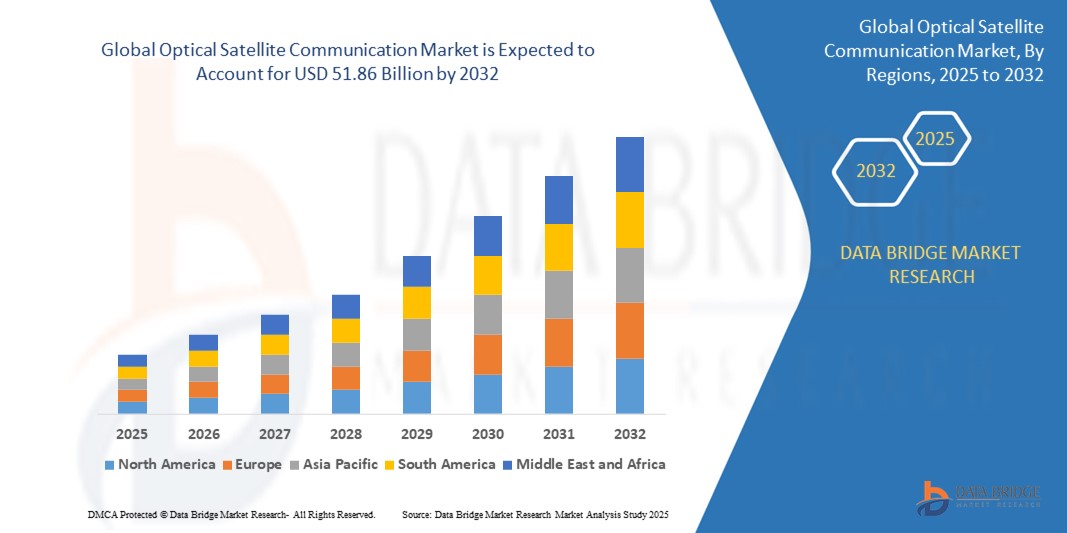

- Der globale Markt für optische Satellitenkommunikation wurde im Jahr 2024 auf 11,06 Milliarden US-Dollar geschätzt und soll bis 2032 51,86 Milliarden US-Dollar erreichen.

- Im Prognosezeitraum von 2025 bis 2032 wird der Markt voraussichtlich mit einer jährlichen Wachstumsrate von 21,30 % wachsen, vor allem getrieben durch die erwarteten Fortschritte in der Satellitenkommunikationstechnologie.

- Dieses Wachstum wird durch Faktoren wie die steigende Nachfrage nach Hochgeschwindigkeits-Internetverbindungen, Kommunikationslösungen mit geringer Latenz und den Ausbau von 5G-Netzen vorangetrieben.

Marktanalyse für optische Satellitenkommunikation

- Optische Satellitenkommunikationssysteme sind für die schnelle und latenzarme Datenübertragung im Weltraum unerlässlich. Diese Systeme nutzen Lichtwellen zur Datenübertragung und bieten damit erhebliche Vorteile gegenüber herkömmlichen Hochfrequenzkommunikationssystemen, insbesondere bei Anwendungen mit großer Reichweite und hoher Bandbreite.

- Die Nachfrage nach optischer Satellitenkommunikation wird maßgeblich durch den steigenden Bedarf an globaler Hochgeschwindigkeits-Internetverbindung, den Bedarf an sicheren Kommunikationskanälen und das Wachstum der nächsten Generation von 5G- und IoT-Netzwerken getrieben. Der Markt profitiert stark von Branchen wie Telekommunikation, Verteidigung und Weltraumforschung, die fortschrittliche und sichere Satellitenkommunikationssysteme benötigen.

- Nordamerika bleibt eine der dominierenden Regionen für optische Satellitenkommunikation, angetrieben von seinem starken Weltraumtechnologiesektor, groß angelegten staatlichen und kommerziellen Weltraummissionen und erheblichen Investitionen in die Satellitenkommunikationsinfrastruktur.

- So sind die USA beispielsweise führend in der Entwicklung und dem Einsatz optischer Satellitensysteme für militärische und kommerzielle Zwecke. Die Region treibt weiterhin Innovationen in der Weltraumtechnologie und bei Satellitenkommunikationssystemen voran, wobei wichtige Akteure in optische Satellitentechnologien der nächsten Generation investieren.

- Weltweit gewinnt die optische Satellitenkommunikation als Schlüsseltechnologie für leistungsstarke Kommunikationssysteme mit geringer Latenz an Bedeutung, insbesondere in abgelegenen und unterversorgten Gebieten, in denen herkömmliche Kommunikationsinfrastrukturen nur begrenzt oder gar nicht vorhanden sind.

Berichtsumfang und Marktsegmentierung für optische Satellitenkommunikation

|

Eigenschaften |

Wichtige Markteinblicke in die optische Satellitenkommunikation |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Markttrends für optische Satellitenkommunikation

„Integration fortschrittlicher optischer Technologien und Hochgeschwindigkeitsdatenübertragung“

- Ein herausragender Trend auf dem globalen Markt für optische Satellitenkommunikation ist die zunehmende Integration fortschrittlicher optischer Technologien und der Fokus auf Hochgeschwindigkeitsdatenübertragung

- Diese Innovationen verbessern die Leistung und Effizienz optischer Satellitensysteme, indem sie eine schnellere, zuverlässigere Kommunikation über große Entfernungen mit minimaler Latenz ermöglichen.

- Beispielsweise ermöglicht der Einsatz von Laserkommunikationstechnologien Satelliten, Daten mit deutlich höheren Geschwindigkeiten zu übertragen als herkömmliche Hochfrequenzsysteme, was für die Unterstützung von Anwendungen wie Echtzeit-Datenstreaming, 5G-Backhaul und Weltraumforschung von entscheidender Bedeutung ist.

- Darüber hinaus werden zunehmend Hochgeschwindigkeits-Glasfaserverbindungen für Satellitenkonstellationen eingesetzt, um globale Internetdienste mit geringer Latenz in abgelegenen und unterversorgten Regionen zu ermöglichen.

- Dieser Trend verändert die Satellitenkommunikationslandschaft, verbessert die Servicequalität, erweitert die Abdeckung und treibt die Nachfrage nach anspruchsvolleren optischen Satellitenkommunikationssystemen an.

Marktdynamik für optische Satellitenkommunikation

Treiber

„Steigende Nachfrage nach Hochgeschwindigkeitskommunikation mit geringer Latenz“

- Die steigende Nachfrage nach Hochgeschwindigkeitskommunikation mit geringer Latenz treibt das Wachstum des Marktes für optische Satellitenkommunikation maßgeblich voran

- Da die weltweite Internetnutzung zunimmt, insbesondere in abgelegenen Gebieten und unterversorgten Regionen, besteht ein wachsender Bedarf an schnellerer und zuverlässigerer Konnektivität zur Unterstützung von Aktivitäten wie 5G-Bereitstellung, IoT-Anwendungen und hochauflösendem Video-Streaming.

- Satellitenkonstellationen mit optischer Kommunikationstechnologie bieten eine Möglichkeit für eine schnellere und effizientere Datenübertragung über große Entfernungen mit minimalen Verzögerungen.

- Die laufenden Fortschritte in der optischen Kommunikationstechnologie unterstreichen den Bedarf an hochmodernen Satellitensystemen, die Anwendungen mit hoher Bandbreite unterstützen, die globale Konnektivität verbessern und den Anforderungen wachsender digitaler Ökosysteme gerecht werden können.

- Da immer mehr Unternehmen, Regierungen und Verbraucher schnellere und zuverlässigere Datendienste verlangen, wird der Markt für optische Satellitenkommunikationssysteme voraussichtlich deutlich wachsen.

Zum Beispiel,

- Im Dezember 2023 erweiterte das Starlink-Projekt von SpaceX die Nutzung optischer Satellitenverbindungen und verdeutlichte damit die wachsende Rolle der optischen Kommunikation bei der Unterstützung eines latenzarmen, schnellen Internetzugangs auf der ganzen Welt.

- Im März 2024 startete ein Joint Venture zwischen staatlichen Raumfahrtbehörden und privaten Satellitenunternehmen neue Satellitenkonstellationen, die Hochgeschwindigkeitsverbindungen mit geringer Latenz sowohl für abgelegene als auch für städtische Gebiete bereitstellen sollen.

- Die wachsende Nachfrage nach Hochgeschwindigkeitskommunikation mit geringer Latenz, angetrieben durch die zunehmende globale Internetnutzung und den Bedarf an 5G, IoT und Videostreaming, treibt den Markt für optische Satellitenkommunikation voran. Fortschritte in optischen Technologien und Satellitenkonstellationen ermöglichen schnellere und zuverlässigere Konnektivität und erweitern die Marktchancen für Unternehmen, Regierungen und Verbraucher weltweit.

Gelegenheit

„ Künstliche Intelligenz für optimierte Satellitenkommunikation nutzen “

- Die Integration von KI in optische Satellitenkommunikationssysteme bietet die Möglichkeit, die Effizienz der Datenübertragung zu steigern, den Satellitenbetrieb zu optimieren und das Netzwerkmanagement in Echtzeit zu verbessern.

- KI-Algorithmen können große Datensätze analysieren, die von Satellitenkonstellationen generiert werden. Dies ermöglicht eine vorausschauende Wartung, die Identifizierung potenzieller Systemausfälle und die Automatisierung von Vorgängen zur Verbesserung der Systemleistung.

- Darüber hinaus kann KI bei der Optimierung der Ressourcenzuweisung und der Verwaltung des Satellitenverkehrs helfen, was für die Unterstützung von Anwendungen mit hoher Bandbreite und die Reduzierung der Latenz in der Kommunikation von entscheidender Bedeutung ist.

Zum Beispiel,

- Im Dezember 2024 kündigte ein führendes Satellitenkommunikationsunternehmen den Einsatz von KI an, um den Zustand von Satelliten vorherzusagen und die Signalverarbeitung in Echtzeit zu optimieren und so sowohl die Effizienz als auch die Lebensdauer seiner Satellitenkonstellationen zu verbessern.

- Im Februar 2025 wurden KI-gestützte Systeme eingesetzt, um die Satellitenstrahlkonfigurationen automatisch an die Echtzeitnachfrage nach Hochgeschwindigkeitsdaten anzupassen und so die Konnektivität sowohl in abgelegenen als auch in städtischen Regionen deutlich zu verbessern.

- Die Integration von KI in optische Satellitenkommunikationssysteme bietet die Möglichkeit, die Gesamtqualität und Zuverlässigkeit der Dienste zu verbessern, das Potenzial für globale Konnektivität zu erweitern und neue Technologien wie 5G, IoT und Smart Cities zu unterstützen.

Einschränkung/Herausforderung

„Hohe Ausrüstungs- und Infrastrukturkosten behindern die Marktdurchdringung“

- Die hohen Kosten für die Ausrüstung und Infrastruktur der optischen Satellitenkommunikation stellen eine erhebliche Herausforderung für die Marktexpansion dar, insbesondere in Entwicklungsregionen und für kleinere Satellitenbetreiber.

- Diese Systeme, die fortschrittliche Satellitenkonstellationen, Bodenstationen und optische Kommunikationstechnologie umfassen, erfordern erhebliche Vorabinvestitionen, die sich oft auf Millionen von Dollar belaufen.

- Diese erhebliche finanzielle Hürde kann kleinere Unternehmen und Schwellenländer davon abhalten, in die Branche einzusteigen oder ihre bestehenden Systeme zu modernisieren, was dazu führt, dass sie auf traditionelle HF-Kommunikationsmethoden (Radiofrequenz) angewiesen sind.

Zum Beispiel,

- Laut einem im Januar 2025 von SpaceTech Analytics veröffentlichten Artikel wurden die hohen Kosten für die optische Satelliteninfrastruktur, einschließlich der Entwicklung und Bereitstellung von Satelliten und Bodensystemen, als Haupthindernis für viele regionale Satellitenbetreiber identifiziert, was ihre Wettbewerbsfähigkeit gegenüber größeren Akteuren beeinträchtigt.

- Im März 2024 verdeutlichte eine Analyse des Global Space Consortium, dass die hohen Kosten optischer Kommunikationssysteme deren Einsatz in Regionen einschränken, in denen erschwingliche und zuverlässige Konnektivität am dringendsten benötigt wird, was die globale digitale Kluft weiter verschärft.

- Infolgedessen können solche finanziellen Herausforderungen zu Ungleichheiten beim Zugang zu fortschrittlichen Satellitenkommunikationsdiensten führen, was möglicherweise das Marktwachstum verlangsamt und die Skalierbarkeit optischer Satellitenkommunikationsnetze einschränkt.

Marktumfang für optische Satellitenkommunikation

Der Markt ist nach Lasertypen, Komponenten, Übertragungsmedien, Vertriebskanälen und Anwendung segmentiert

|

Segmentierung |

Untersegmentierung |

|

Nach Lasertypen |

|

|

Nach Komponenten |

|

|

Nach Übertragungsmedien |

|

|

Nach Vertriebskanälen |

|

|

Nach Anwendung |

|

Regionale Analyse des Marktes für optische Satellitenkommunikation

„Nordamerika ist die dominierende Region im Markt für optische Satellitenkommunikation“

- Nordamerika dominiert den Markt für optische Satellitenkommunikation, angetrieben von seiner fortschrittlichen Weltrauminfrastruktur, der hohen Akzeptanz modernster Kommunikationstechnologien und der Präsenz führender Satellitenunternehmen.

- Die USA halten einen erheblichen Anteil aufgrund der steigenden Nachfrage nach Hochgeschwindigkeits-Kommunikationsdiensten mit geringer Latenz, wachsenden Investitionen in Satellitenkonstellationen und kontinuierlichen Fortschritten bei optischen Kommunikationssystemen

- Die Verfügbarkeit einer gut etablierten Weltraumpolitik, staatliche Initiativen wie die Satellitenprojekte der NASA und erhebliche Investitionen in Forschung und Entwicklung stärken den Markt zusätzlich.

- Darüber hinaus treiben die steigende Nachfrage nach zuverlässiger Konnektivität in abgelegenen und unterversorgten Gebieten sowie Fortschritte bei 5G- und IoT-Anwendungen das Marktwachstum in der Region voran.

„Asien-Pazifik wird voraussichtlich die höchste Wachstumsrate verzeichnen“

- Im asiatisch-pazifischen Raum wird voraussichtlich die höchste Wachstumsrate im Markt für optische Satellitenkommunikation verzeichnet, angetrieben durch schnelle Fortschritte in der Satelliteninfrastruktur, steigende Investitionen in die Weltraumforschung und die steigende Nachfrage nach Hochgeschwindigkeits-Internetdiensten.

- Länder wie China, Indien und Japan entwickeln sich aufgrund ihrer expandierenden Raumfahrtprogramme, ihrer großen Bevölkerung und der steigenden Nachfrage nach Breitbandverbindungen, insbesondere in ländlichen und abgelegenen Gebieten, zu Schlüsselmärkten.

- China ist mit seinen ehrgeizigen Weltrauminitiativen und wachsenden Satellitenkonstellationen führend bei der Einführung optischer Satellitenkommunikationstechnologie zur Verbesserung der globalen Konnektivität

- Indien mit seinen groß angelegten Satellitenmissionen und dem steigenden Bedarf an zuverlässigen Kommunikationslösungen sowie Japan mit seinen Fortschritten in der optischen Kommunikationstechnologie tragen weiterhin maßgeblich zum regionalen Marktwachstum bei. Die wachsende Beteiligung des Privatsektors und staatlich geförderte Projekte in der Region fördern die Marktentwicklung zusätzlich.

Marktanteile der optischen Satellitenkommunikation

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- SpaceX (USA)

- SES SA (Luxemburg)

- OneWeb (Großbritannien)

- Telesat (Kanada)

- L3Harris Technologies (USA)

- Lockheed Martin (USA)

- Thales Group (Frankreich)

- NASA (USA)

- Airbus Defence and Space (Frankreich)

- Northrop Grumman (USA)

- Amazon Kuiper Systems (USA)

- Inmarsat (Großbritannien)

- Hughes Network Systems (USA)

- AST & Wissenschaft (USA)

- Intelsat (Luxemburg)

- Virgin Orbit (USA)

- O3b Networks (Großbritannien)

- Ball Aerospace (USA)

- Eutelsat Communications (Frankreich)

- Mitsubishi Electric (Japan)

Neueste Entwicklungen auf dem globalen Markt für optische Satellitenkommunikation

- Im Dezember 2022 stellte SpaceX offiziell Starshield vor, eine Initiative für fortschrittliche Satellitenkommunikation, die auf den Aufbau eines sicheren, laserbasierten Netzwerks speziell für staatliche und militärische Anwendungen abzielt. Das Projekt bietet beispiellose Datensicherheit, Widerstandsfähigkeit gegen Cyberbedrohungen und verbesserten Schutz vor Störsendern und Hackern über optische Kommunikationsverbindungen. Der Start von Starshield ist für den globalen Markt für optische Satellitenkommunikation von großer Bedeutung, da er die zunehmende Nutzung von Laserkommunikationssystemen in kritischer Verteidigungsinfrastruktur unterstreicht.

- Im Mai 2024 startete SES sein Open Orbits Inflight Connectivity (IFC) Network, eine bahnbrechende Plattform für nahtlose Internetverbindung an Bord durch die Integration von Satellitennetzwerken in niedrigen (LEO), mittleren (MEO) und geostationären (GEO) Umlaufbahnen. Dieses interoperable Ka-Band-Netzwerk kombiniert die Multi-Orbit-Flotte von SES mit regionalen Partnern wie NEO Space Group (NSG), AeroSat Link (ASL) und Hughes Communications India (HCI), um Fluggesellschaften weltweit schnelle WLAN-Dienste mit geringer Latenz bereitzustellen. Diese Entwicklung ist für den globalen Markt für optische Satellitenkommunikation von großer Bedeutung, da sie die zunehmende Nutzung optischer Multi-Orbit-Kommunikationstechnologien unterstreicht, um die wachsende Nachfrage nach zuverlässiger und leistungsstarker Konnektivität an Bord zu decken.

- Im Juni 2023 erhielt BlackSky Technology Inc. einen zweijährigen, millionenschweren Auftrag zur Erweiterung seiner Bodenstationsinfrastruktur. Damit wurde ein strategischer Rahmen für die Betreuung eines großen internationalen Kunden im Bereich fortschrittlicher taktischer Aufklärung, Überwachung und Aufklärung (ISR) geschaffen. Diese Initiative zielt darauf ab, BlackSkys Fähigkeit zur Bereitstellung hochfrequenter, latenzarmer Bild- und Analysedienste zu verbessern und die Bedeutung robuster Bodenstationen mit Laserkommunikationsterminals zu unterstreichen. Diese Entwicklung ist für den globalen Markt für optische Satellitenkommunikation von großer Bedeutung, da der Ausbau der optischen Bodenstationsinfrastruktur für die Unterstützung skalierbarer und zuverlässiger Laserkommunikationssysteme von entscheidender Bedeutung ist.

- Im August 2021 stellte Lockheed Martin die Wide-Angle ESA Fed Reflector (WAEFR)-Antenne vor, eine Hybridtechnologie, die eine elektronisch steuerbare Phased-Array-Antenne (ESA) mit einer Parabolantenne kombiniert. Diese Innovation soll die Abdeckungsfläche im Vergleich zu herkömmlichen Phased-Array-Antennen um etwa 190 % vergrößern und bietet so eine verbesserte Leistung für Anwendungen wie weltraumgestütztes 5G, Radar und Fernerkundung. Diese Entwicklung unterstreicht einen bedeutenden Branchentrend hin zu hybriden Kommunikationssystemen, die sowohl optische als auch HF-Verbindungen nutzen.

- Im Januar 2021 startete die NASA erfolgreich die Laser Communications Relay Demonstration (LCRD) und markierte damit einen bedeutenden Fortschritt in der Weltraumkommunikationstechnologie. Das LCRD ist das erste bidirektionale Laser-Relais-Kommunikationssystem der NASA und kann Daten mit deutlich höheren Raten als herkömmliche Hochfrequenzsysteme übertragen. Seine fortschrittlichen optischen Kommunikationsfunktionen ermöglichen einen schnelleren, sichereren und effizienteren Datenaustausch zwischen Satelliten und Bodenstationen. Der Einsatz des LCRD unterstreicht das transformative Potenzial der optischen Satellitenkommunikation zur Verbesserung der weltraumgestützten Datenübertragung.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN GLOBALEN MARKT FÜR OPTISCHE SATELLITENKOMMUNIKATION

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGSTE ERGEBNISSE

2.2 ANKUNFT AUF DEM GLOBALEN MARKT FÜR OPTISCHE SATELLITENKOMMUNIKATION

2.3 LIEFERANTENPOSITIONIERUNGSRASTER

2.4 TECHNOLOGIE-LEBENSLINIENKURVE

2.5 MARKTFÜHRER

2.6 MULTIVARIATE MODELLIERUNG

2.7 ANALYSE VON OBEN NACH UNTEN

2.8 MESSSTANDARDS

2.9 ANALYSE DES LIEFERANTENANTEILS

2.1 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.11 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.12 GLOBALER MARKT FÜR OPTISCHE SATELLITENKOMMUNIKATION: FORSCHUNGSÜBERSICHT

2.13 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 PORTERS FÜNF-KRÄFTE-MODELL

5.2 TECHNOLOGIEANALYSE

5.3 WERTSCHÄTZUNGSKETTENANALYSE

6 GLOBALER MARKT FÜR OPTISCHE SATELLITENKOMMUNIKATION, NACH LASERTYP

6.1 ÜBERBLICK

6.2 AIGAAS-LASERDIODE

6.3 CO2-LASER

6.4 Mikrowellenlaser

6.5 SILEX LASER

6.6 YAG-LASER

6.7 SONSTIGES

7 GLOBALER MARKT FÜR OPTISCHE SATELLITENKOMMUNIKATION, NACH KOMPONENTEN

7.1 ÜBERSICHT

7.2 DEMODULATOR

7.3 MODULATOR

7.4 EMPFÄNGER

7.5 SENDER

7.6 SONSTIGES

8 GLOBALER MARKT FÜR OPTISCHE SATELLITENKOMMUNIKATION, NACH ÜBERTRAGUNGSMEDIUM

8.1 ÜBERSICHT

8.2 DRAHTLOS

8.3 INTERSATELLITENVERBINDUNGEN

9 GLOBALER MARKT FÜR OPTISCHE SATELLITENKOMMUNIKATION, NACH VERTRIEBSKANAL

9.1 ÜBERSICHT

9.2 VERTRIEBSPARTNER

9.3 HÄNDLER UND VERKÄUFER

10 GLOBALER MARKT FÜR OPTISCHE SATELLITENKOMMUNIKATION, NACH ANWENDUNG

10.1 ÜBERSICHT

10.2 BACKHAUL

10.3 ERDBEWACHSUNG

10.4 UNTERNEHMENSKONNEKTIVITÄT

10.5 LAST MILE ACCESS

10.6 FORSCHUNG UND WELTRAUMERKUNDUNG

10.7 ÜBERWACHUNG UND SICHERHEIT

10.8 TELEKOMMUNIKATION

10.9 VERFOLGUNG UND ÜBERWACHUNG

10.1 SONSTIGES

11 GLOBALER MARKT FÜR OPTISCHE SATELLITENKOMMUNIKATION, NACH REGION

11.1 GLOBALER MARKT FÜR OPTISCHE SATELLITENKOMMUNIKATION (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

11.2 NORDAMERIKA

11.2.1 USA

11.2.2 KANADA

11.2.3 MEXIKO

11.3 EUROPA

11.3.1 DEUTSCHLAND

11.3.2 FRANKREICH

11.3.3 Vereinigtes Königreich

11.3.4 ITALIEN

11.3.5 SPANIEN

11.3.6 RUSSLAND

11.3.7 TÜRKEI

11.3.8 BELGIEN

11.3.9 NIEDERLANDE

11.3.10 SCHWEIZ

11.3.11 RESTLICHES EUROPA

11.4 ASIEN-PAZIFIK

11.4.1 JAPAN

11.4.2 CHINA

11.4.3 SÜDKOREA

11.4.4 INDIEN

11.4.5 AUSTRALIEN

11.4.6 SINGAPUR

11.4.7 THAILAND

11.4.8 MALAYSIA

11.4.9 INDONESIEN

11.4.10 PHILIPPINEN

11.4.11 RESTLICHER ASIEN-PAZIFIK-RAUM

11.5 SÜDAMERIKA

11.5.1 BRASILIEN

11.5.2 ARGENTINIEN

11.5.3 RESTLICHES SÜDAMERIKA

11.6 NAHER OSTEN UND AFRIKA

11.6.1 SÜDAFRIKA

11.6.2 ÄGYPTEN

11.6.3 SAUDI-ARABIEN

11.6.4 VAE

11.6.5 ISRAEL

11.6.6 RESTLICHER NAHER OSTEN UND AFRIKA

11.7 WICHTIGE PRIMÄRE ERKENNTNISSE: NACH WICHTIGSTEN LÄNDERN

12 GLOBALER MARKT FÜR OPTISCHE SATELLITENKOMMUNIKATION, UNTERNEHMENSLANDSCHAFT

12.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

12.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

12.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

12.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

12.5 FUSIONEN UND ÜBERNAHMEN

12.6 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

12.7 ERWEITERUNGEN

12.8 ÄNDERUNGEN DER VORSCHRIFTEN

12.9 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

13 GLOBALER MARKT FÜR OPTISCHE SATELLITENKOMMUNIKATION, SWOT-ANALYSE

14 GLOBALER MARKT FÜR OPTISCHE SATELLITENKOMMUNIKATION, FIRMENPROFIL

14.1 ANALYTICAL SPACE, INC.

14.1.1 UNTERNEHMENSÜBERSICHT

14.1.2 Umsatzanalyse

14.1.3 PRODUKTPORTFOLIO

14.1.4 GEOGRAFISCHE PRÄSENZ

14.1.5 JÜNGSTE ENTWICKLUNGEN

14.2 ATLAS SPACE OPERATIONS, INC.

14.2.1 UNTERNEHMENSÜBERSICHT

14.2.2 Umsatzanalyse

14.2.3 PRODUKTPORTFOLIO

14.2.4 GEOGRAFISCHE PRÄSENZ

14.2.5 JÜNGSTE ENTWICKLUNGEN

14.3 NATIONALE LUFT- UND RAUMFAHRTBEHÖRDE

14.3.1 UNTERNEHMENSÜBERSICHT

14.3.2 Umsatzanalyse

14.3.3 PRODUKTPORTFOLIO

14.3.4 GEOGRAFISCHE PRÄSENZ

14.3.5 JÜNGSTE ENTWICKLUNGEN

14.4 BRIDGESAT INC.

14.4.1 UNTERNEHMENSÜBERSICHT

14.4.2 Umsatzanalyse

14.4.3 PRODUKTPORTFOLIO

14.4.4 GEOGRAFISCHE PRÄSENZ

14.4.5 JÜNGSTE ENTWICKLUNGEN

14.5 MAXAR TECHNOLOGIES

14.5.1 UNTERNEHMENSÜBERSICHT

14.5.2 Umsatzanalyse

14.5.3 PRODUKTPORTFOLIO

14.5.4 GEOGRAFISCHE PRÄSENZ

14.5.5 JÜNGSTE ENTWICKLUNGEN

14.6 MITSUBISHI ELECTRIC CORPORATION

14.6.1 UNTERNEHMENSÜBERSICHT

14.6.2 Umsatzanalyse

14.6.3 PRODUKTPORTFOLIO

14.6.4 GEOGRAFISCHE PRÄSENZ

14.6.5 JÜNGSTE ENTWICKLUNGEN

14.7 SITAEL SPA

14.7.1 UNTERNEHMENSÜBERSICHT

14.7.2 Umsatzanalyse

14.7.3 PRODUKTPORTFOLIO

14.7.4 GEOGRAFISCHE PRÄSENZ

14.7.5 JÜNGSTE ENTWICKLUNGEN

14.8 BALL AEROSPACE & TECHNOLOGIES

14.8.1 UNTERNEHMENSÜBERSICHT

14.8.2 Umsatzanalyse

14.8.3 PRODUKTPORTFOLIO

14.8.4 GEOGRAFISCHE PRÄSENZ

14.8.5 JÜNGSTE ENTWICKLUNGEN

14.9 MYNARIC

14.9.1 UNTERNEHMENSÜBERSICHT

14.9.2 UMSATZANALYSE

14.9.3 PRODUKTPORTFOLIO

14.9.4 GEOGRAFISCHE PRÄSENZ

14.9.5 JÜNGSTE ENTWICKLUNGEN

14.1 LASERLICHTKOMMUNIKATION

14.10.1 UNTERNEHMENSÜBERSICHT

14.10.2 UMSATZANALYSE

14.10.3 PRODUKTPORTFOLIO

14.10.4 GEOGRAFISCHE PRÄSENZ

14.10.5 JÜNGSTE ENTWICKLUNGEN

14.11 HISDESAT SERVICIOS ESTRATÉGICOS, SA

14.11.1 UNTERNEHMENSÜBERSICHT

14.11.2 PRODUKTPORTFOLIO

14.11.3 GEOGRAFISCHE PRÄSENZ

14.11.4 NEUESTE ENTWICKLUNGEN

14.12 CAILABS

14.12.1 UNTERNEHMENSÜBERSICHT

14.12.2 Umsatzanalyse

14.12.3 PRODUKTPORTFOLIO

14.12.4 GEOGRAFISCHE PRÄSENZ

14.12.5 NEUESTE ENTWICKLUNGEN

14.13 TRANSCELESTIAL

14.13.1 UNTERNEHMENSÜBERSICHT

14.13.2 Umsatzanalyse

14.13.3 PRODUKTPORTFOLIO

14.13.4 GEOGRAFISCHE PRÄSENZ

14.13.5 NEUESTE ENTWICKLUNGEN

14.14 IXBLUE

14.14.1 UNTERNEHMENSÜBERSICHT

14.14.2 Umsatzanalyse

14.14.3 PRODUKTPORTFOLIO

14.14.4 GEOGRAFISCHE PRÄSENZ

14.14.5 JÜNGSTE ENTWICKLUNGEN

14.15 SONY GROUP CORPORATION

14.15.1 UNTERNEHMENSÜBERSICHT

14.15.2 Umsatzanalyse

14.15.3 PRODUKTPORTFOLIO

14.15.4 GEOGRAFISCHE PRÄSENZ

14.15.5 NEUESTE ENTWICKLUNGEN

14.16 BOEING

14.16.1 UNTERNEHMENSÜBERSICHT

14.16.2 Umsatzanalyse

14.16.3 PRODUKTPORTFOLIO

14.16.4 GEOGRAFISCHE PRÄSENZ

14.16.5 NEUESTE ENTWICKLUNGEN

14.17 MOSTCOM

14.17.1 UNTERNEHMENSÜBERSICHT

14.17.2 Umsatzanalyse

14.17.3 PRODUKTPORTFOLIO

14.17.4 GEOGRAFISCHE PRÄSENZ

14.17.5 NEUESTE ENTWICKLUNGEN

14.18 Optisches Satcom-Konsortium

14.18.1 UNTERNEHMENSÜBERSICHT

14.18.2 UMSATZANALYSE

14.18.3 PRODUKTPORTFOLIO

14.18.4 GEOGRAFISCHE PRÄSENZ

14.18.5 JÜNGSTE ENTWICKLUNGEN

14.19 TESAT-SPACECOM GMBH & CO. KG

14.19.1 UNTERNEHMENSÜBERSICHT

14.19.2 PRODUKTPORTFOLIO

14.19.3 GEOGRAFISCHE PRÄSENZ

14.19.4 JÜNGSTE ENTWICKLUNGEN

14.2 HONEYWELL INTERNATIONAL INC.

14.20.1 UNTERNEHMENSÜBERSICHT

14.20.2 UMSATZANALYSE

14.20.3 PRODUKTPORTFOLIO

14.20.4 GEOGRAFISCHE PRÄSENZ

14.20.5 JÜNGSTE ENTWICKLUNGEN

15 VERWANDTE BERICHTE

16 FRAGEBOGEN

17 ÜBER DATA BRIDGE MARKET RESEARCH

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.