Global Optical Transceiver Market

Marktgröße in Milliarden USD

CAGR :

%

USD

13.08 Billion

USD

41.17 Billion

2024

2032

USD

13.08 Billion

USD

41.17 Billion

2024

2032

| 2025 –2032 | |

| USD 13.08 Billion | |

| USD 41.17 Billion | |

| % | |

|

Globale Marktsegmentierung für optische Transceiver nach Formfaktor (SFF und SFP, SFP+ und SFP28, QSFP, QSFP+, QSFP-DD, QSFP28 und QSFP56, CFP, CFP2, CFP4 und CFP8, XFP und CXP), Datenrate (weniger als 10 Gbit/s, 10 Gbit/s bis 40 Gbit/s, 41 Gbit/s bis 100 Gbit/s und mehr als 100 Gbit/s), Fasertyp (Singlemode-Faser (SMF) und Multimode-Faser (MMF)), Entfernung (weniger als 1 km, 1 bis 10 km, 11 bis 100 km und mehr als 100 km), Wellenlänge (850 nm-Band, 1310 nm-Band, 1550 nm-Band und andere Wellenlängen), Anschluss (LC, SC, MPO und RJ-45), Protokoll (Ethernet, Kanäle, CWDM/DWDM, FTTx und andere Protokolle), Anwendung (Telekommunikation, Rechenzentrum und Unternehmen) – Branchentrends und Prognose bis 2032

Marktgröße für optische Transceiver

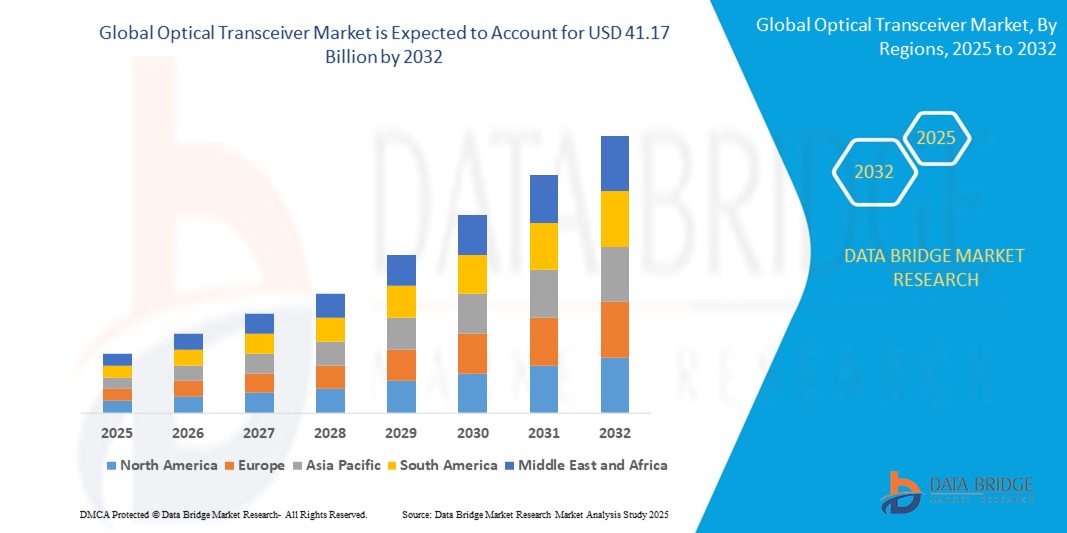

- Der globale Markt für optische Transceiver wurde im Jahr 2024 auf 13,08 Milliarden US-Dollar geschätzt und soll bis 2032 41,17 Milliarden US-Dollar erreichen , bei einer CAGR von 15,41 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach Hochgeschwindigkeitsinternet, den schnellen Ausbau von Rechenzentren und die zunehmende Einführung von 5G-Netzen in verschiedenen Regionen vorangetrieben.

- Darüber hinaus beschleunigt die zunehmende Verlagerung von traditionellen kupferbasierten Netzwerken zu Glasfaser-Kommunikationssystemen den Einsatz optischer Transceiver, insbesondere in Schwellenländern, die ihre digitale Infrastruktur modernisieren wollen.

Marktanalyse für optische Transceiver

- Der Markt erlebt eine starke Verlagerung hin zu fortschrittlichen optischen Modulen wie QSFP-DD und CFP8, da Netzwerkbetreiber und Cloud-Service-Anbieter ihre Infrastrukturen aufrüsten, um höhere Bandbreiten und schnellere Datenübertragung zu unterstützen.

- Wachsende Investitionen in die Breitbandinfrastruktur sowie die Verbreitung intelligenter Geräte und IoT-Anwendungen treiben kontinuierliche Innovationen und Erweiterungen im optischen Transceiver-Ökosystem in den Bereichen Telekommunikation, Rechenzentren und Unternehmensanwendungen voran.

- Nordamerika dominierte den Markt für optische Transceiver mit dem größten Umsatzanteil im Jahr 2024, angetrieben durch den weit verbreiteten Einsatz von Hochgeschwindigkeits-Rechenzentren und fortschrittlichen Telekommunikationsnetzen

- Der asiatisch-pazifische Raum wird voraussichtlich die höchste Wachstumsrate im globalen Markt für optische Transceiver verzeichnen, angetrieben durch die rasante Urbanisierung, den flächendeckenden Ausbau von 5G und den Ausbau von Hyperscale-Rechenzentren in Ländern wie China, Japan, Südkorea und Indien. Das starke Fertigungsökosystem der Region und der Schwerpunkt auf der Entwicklung digitaler Infrastrukturen sind ebenfalls wichtige Wachstumstreiber.

- Das QSFP- und sein Variantensegment dominierten den Markt mit dem größten Umsatzanteil im Jahr 2024, vor allem aufgrund der breiten Akzeptanz in Hochgeschwindigkeits-Rechenzentrumsanwendungen. Diese Module bieten kompakte Größe, hohe Portdichte und Unterstützung für Datenraten von bis zu 400G und sind damit ideal für Hyperscale-Cloud-Infrastrukturen und Unternehmensnetzwerke. Ihre Kompatibilität mit sich entwickelnden Standards und ihre Fähigkeit, steigende Verkehrsanforderungen zu bewältigen, tragen zu ihrer Marktführerschaft bei.

Berichtsumfang und Marktsegmentierung für optische Transceiver

|

Eigenschaften |

Wichtige Markteinblicke für optische Transceiver |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

• Coherent Corp. (USA) |

|

Marktchancen |

• Ausbau der 5G-Infrastruktur in Schwellenländern • Steigende Nachfrage nach optischen Hochgeschwindigkeitsmodulen in KI-gestützten Rechenzentren |

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, geografisch dargestellte Produktion und Kapazität nach Unternehmen, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktuelle Preistrendanalysen und Defizitanalysen der Lieferkette und Nachfrage. |

Markttrends für optische Transceiver

„Steigende Akzeptanz von Co-Packaged Optics in Rechenzentren“

Co-Packaged Optics entwickelt sich zu einer bahnbrechenden Innovation, indem optische Engines direkt mit Switch-ASICs integriert werden. Dies reduziert den elektrischen Signalverlust und verbessert die Gesamtenergieeffizienz in Hochgeschwindigkeits-Rechenzentrumsumgebungen. Dieser Ansatz ermöglicht kompakte und hochdichte Designs, sodass Rechenzentren mit bandbreitenintensiven Anwendungen und steigenden Verbindungsanforderungen Schritt halten können, ohne Kompromisse bei Leistung oder Platzbedarf einzugehen. Da sich Rechenzentrumsarchitekturen weiterentwickeln, um die Geschwindigkeiten der nächsten Generation zu unterstützen, nimmt die Dynamik von CPO bei großen Cloud-Betreibern und Geräteanbietern weiter zu.

Einer der Hauptvorteile von Co-Packaged Optics besteht darin, dass sie die Einschränkungen herkömmlicher Steckmodule wie übermäßigen Stromverbrauch, höhere Latenz und mangelnde Kühlung in dichten Systemen überwindet. CPO ermöglicht die direkte optische Integration, verkürzt den elektrischen Pfad und vereinfacht die Signalübertragung über kürzere Distanzen. Dies ist entscheidend für nahtlose 800G- und 1,6T-Verbindungen. Dieser Technologiesprung erfüllt die zukünftigen Anforderungen von Hyperscale-Rechenzentren, die sich auf niedrige Latenzzeiten und hohen Durchsatz konzentrieren.

Große Anbieter von Halbleiter- und Netzwerktechnologie, darunter Intel und Broadcom, haben bereits mit der Einführung von CPO-fähigen Prototypen begonnen und kommerzielle Produkt-Roadmaps entwickelt. Diese Entwicklungen deuten auf ein starkes Branchenengagement für Co-Packaged Optics hin und bringen diese einer breiten Kommerzialisierung näher. Angesichts der steigenden Nachfrage nach höheren Geschwindigkeiten, geringerem Stromverbrauch und verbesserter Wärmeleistung dürfte sich CPO in den kommenden Jahren in Rechenzentrumsimplementierungen der nächsten Generation durchsetzen.

Kollaborative Initiativen wie das Open Compute Project (OCP) spielen eine entscheidende Rolle bei der Weiterentwicklung von CPO, indem sie technische Standards etablieren und die ökosystemweite Zusammenarbeit fördern. Diese Bemühungen senken Markteintrittsbarrieren, fördern Innovationen und helfen Cloud- und Unternehmenskunden, CPO-basierte Infrastrukturen effizienter zu nutzen. Mit der Weiterentwicklung standardisierter Schnittstellen und interoperabler Designs wird eine breitere Marktbeteiligung voraussichtlich zu schnellerem Wachstum und einer Diversifizierung der CPO-Landschaft führen.

So stellte Broadcom 2023 seinen Tomahawk 5 Switch-Chip mit nativer Unterstützung für Co-Packaged Optics vor, der auf Hyperscale-Cloud-Umgebungen mit skalierbarer Leistung abzielt. Intel demonstrierte eine funktionierende 1,6-T-CPO-Engine und demonstrierte damit die Machbarkeit dieser Integration bei Bandbreiten im Terabit-Bereich. Diese Beispiele unterstreichen die zunehmende Akzeptanz und die Investitionen in CPO als zukunftssichere optische Transceiver-Lösung.

Marktdynamik für optische Transceiver

Treiber

„ Zunehmender Einsatz von 5G und Hyperscale-Rechenzentren “

Der weltweite Ausbau der 5G-Infrastruktur steigert die Nachfrage nach optischen Transceivern deutlich, da diese die für 5G-Netze erforderliche schnelle und latenzarme Datenübertragung ermöglichen. Diese Komponenten spielen eine entscheidende Rolle im Fronthaul-, Midhaul- und Backhaul-Bereich und gewährleisten eine zuverlässige Konnektivität zwischen Basisstationen und Netzwerkkernen. Länder wie die USA, China und Südkorea investieren massiv in 5G und beschleunigen damit die Marktnachfrage nach fortschrittlichen optischen Modulen.

Der Aufstieg von Hyperscale-Rechenzentren, vorangetrieben von Cloud-Service-Anbietern wie Amazon Web Services, Microsoft Azure und Google Cloud, erweitert den Markt für optische Transceiver weiter. Diese Einrichtungen benötigen große Mengen an Transceivern mit hoher Bandbreite, um enorme Datenmengen zu bewältigen und Echtzeitverarbeitungsanforderungen zu unterstützen. Um Nachhaltigkeitsziele zu erreichen, setzen Hyperscaler auf energieeffiziente Transceiver wie QSFP-DD und OSFP.

Die Zunahme von Telearbeit, Videokonferenzen und Datennutzung während und nach der Pandemie hat den Bedarf an skalierbarer Internetinfrastruktur verstärkt. Dieses Wachstum veranlasst Telekommunikations- und Breitbandanbieter, ihre optischen Netzwerke mit Transceivern höherer Kapazität zu modernisieren. Beispielsweise rüsten Verizon und AT&T ihre Backbone-Netzwerke mit optischen 400G-Modulen auf, um den zukünftigen Datenbedarf zu decken.

Technologische Fortschritte im Transceiver-Design, wie die Integration von Silizium-Photonik und steckbarer kohärenter Optik, ermöglichen höhere Datenraten bei reduziertem Stromverbrauch. Diese Innovationen helfen Anbietern, kostengünstige und kompakte Lösungen für 5G- und Cloud-Anwendungen bereitzustellen. Unternehmen wie Intel und Cisco sind mit integrierten Optikplattformen führend in diesem Bereich.

Im Mai 2023 brachte Nokia einen optischen 400G-Transceiver auf Basis von Siliziumphotonik für 5G- und Metro-Anwendungen auf den Markt, der die Kosten pro Bit und den Stromverbrauch senkt. Diese strategische Entwicklung verbessert die Netzwerkeffizienz und Skalierbarkeit und trägt direkt zur schnellen globalen Einführung von Hochgeschwindigkeits-Glasfaserinfrastruktur für die Konnektivität der nächsten Generation bei.

Einschränkung/Herausforderung

„Hohe Kosten für fortschrittliche optische Module und Integrationsbarrieren“

Die Produktion von Hochgeschwindigkeits-Transceivern erfordert teure Materialien, Präzisionstechnik und fortschrittliche Fertigungsprozesse, die den Endproduktpreis in die Höhe treiben. Module, die 400G und mehr unterstützen, erfordern oft teure Technologien wie digitale Signalprozessoren (DSPs) und Multi-Core-Glasfaserausrichtungssysteme, was sie für kleine Implementierungen unerschwinglich macht. Diese Preisbarriere verhindert eine breite Akzeptanz in kostensensiblen Regionen.

Kompatibilitäts- und Standardisierungsprobleme zwischen der Hardware verschiedener Anbieter erschweren die Integration optischer Module in bestehende Netzwerke. Telekommunikationsbetreiber und Rechenzentrumsbetreiber müssen die Interoperabilität zwischen neuen und bestehenden Systemen sicherstellen, was umfangreiche Tests und individuelle Konfigurationen erfordern kann. Diese Integrationsprobleme verzögern die Bereitstellung und erhöhen die betriebliche Komplexität.

Die Lieferkette für optische Komponenten ist aufgrund der Abhängigkeit von spezialisierten Produktionsstandorten, beispielsweise in Ostasien, anfällig für Störungen. Geopolitische Spannungen, Rohstoffknappheit oder Produktionsstopps – wie während der COVID-19-Pandemie – können zu Verzögerungen und überhöhten Preisen führen. Solche Störungen können die Projektlaufzeiten in der Telekommunikations- und Cloud-Infrastruktur erheblich beeinträchtigen.

Der Mangel an qualifizierten Ingenieuren und Experten für optische Netzwerke bremst Innovation und Einsatz. Die Entwicklung, Installation und Wartung von Hochgeschwindigkeits-Transceiversystemen erfordert fortgeschrittenes Wissen, und der Talentpool in diesem Bereich ist relativ begrenzt. Dieser Mangel an Fachkräften führt zu Engpässen bei der Skalierung optischer Netzwerke der nächsten Generation.

Im Jahr 2022 meldeten mehrere Hyperscaler, darunter Meta und Microsoft, Verzögerungen bei der Einführung von 800G-Transceivern aufgrund von thermischen Designproblemen und Integrationskomplexitäten. Diese technischen Hürden verdeutlichen, dass der Übergang zu ultraschnellen optischen Systemen weiterhin eine Herausforderung darstellt und sich auf Produktzeitpläne und Einsatzpläne in kritischen Anwendungen auswirkt.

Marktumfang für optische Transceiver

Der Markt ist nach Formfaktor, Datenrate, Fasertyp, Entfernung, Wellenlänge, Anschluss, Protokoll und Anwendung segmentiert.

- Nach Formfaktor

Der Markt für optische Transceiver ist nach Formfaktor in SFF und SFP, SFP+ und SFP28, QSFP, QSFP+, QSFP-DD, QSFP28 und QSFP56, CFP, CFP2, CFP4 und CFP8, XFP und CXP unterteilt. Das Segment QSFP und seine Varianten dominierten den Markt mit dem größten Umsatzanteil im Jahr 2024, vor allem aufgrund der breiten Akzeptanz in Hochgeschwindigkeits-Rechenzentrumsanwendungen. Diese Module bieten kompakte Größe, hohe Portdichte und unterstützen Datenraten von bis zu 400G. Damit eignen sie sich ideal für Hyperscale-Cloud-Infrastrukturen und Unternehmensnetzwerke. Ihre Kompatibilität mit sich entwickelnden Standards und ihre Fähigkeit, steigende Verkehrsanforderungen zu bewältigen, tragen zu ihrer Marktführerschaft bei.

Die CFP-Serie dürfte zwischen 2025 und 2032 das höchste Wachstum verzeichnen, da sie sich für Anwendungen mit ultrahoher Bandbreite in Telekommunikations- und Rechenzentren eignet. Diese Transceiver bieten Skalierbarkeit, Fernübertragung und Unterstützung kohärenter Modulationsformate und sind daher für Netzwerke der nächsten Generation besonders geeignet. Ihr Einsatz in Metro- und optischen Langstrecken-Transportnetzen dürfte mit der Einführung von 800G- und 1,6T-Lösungen deutlich zunehmen.

- •Nach Datenrate

Basierend auf der Datenrate ist der Markt in weniger als 10 Gbit/s, 10 bis 40 Gbit/s, 41 bis 100 Gbit/s und mehr als 100 Gbit/s segmentiert. Das Segment 41 bis 100 Gbit/s hatte 2024 den größten Anteil aufgrund der steigenden Nachfrage von Cloud-Service-Anbietern, Content-Delivery-Netzwerken und Telekommunikationsbetreibern, die auf 100G-Infrastruktur umsteigen. Diese Transceiver bieten ein ausgewogenes Verhältnis zwischen Geschwindigkeit, Energieeffizienz und Kosten und sind daher ideal für den breiten Einsatz.

Das Segment mit Datenraten über 100 Gbit/s wird voraussichtlich von 2025 bis 2032 die höchste Wachstumsrate verzeichnen, unterstützt durch die zunehmende Nutzung von KI, Edge Computing und Rechenzentrumsarchitekturen der nächsten Generation. Da der Datenverkehr weiterhin rasant zunimmt, steigt die Nachfrage nach 200G-, 400G- und 800G-Modulen, insbesondere in Hyperscale- und KI-intensiven Rechenumgebungen.

- Nach Fasertyp

Der Markt ist nach Fasertyp in Singlemode-Faser (SMF) und Multimode-Faser (MMF) segmentiert. Das Segment Singlemode-Faser (SMF) hatte 2024 den größten Marktanteil aufgrund seiner Langstreckenübertragungskapazitäten und der geringen Signaldämpfung, ideal für Telekommunikations- und Metronetze. Die Skalierbarkeit und Kompatibilität von SMF mit kohärenten Übertragungstechnologien machen es zur bevorzugten Wahl für Backbone-Verbindungen mit hoher Kapazität.

Multimode-Fasern (MMF) werden voraussichtlich zwischen 2025 und 2032 die schnellste Wachstumsrate verzeichnen, insbesondere bei Rechenzentrumsanwendungen mit kurzer Reichweite. Ihre Kosteneffizienz, einfache Bereitstellung und Kompatibilität mit oberflächenemittierenden Lasern mit vertikaler Kavität (VCSELs) unterstützen ihre Einführung in Unternehmens- und Edge-Computing-Umgebungen.

- Nach Entfernung

Der Markt ist nach Entfernung segmentiert in: unter 1 km, 1 bis 10 km, 11 bis 100 km und über 100 km. Das Segment von 1 bis 10 km hatte 2024 den größten Marktanteil, da es die meisten innerstädtischen und campusweiten Telekommunikations- und Unternehmensanwendungen abdeckt. Dieses Segment profitiert vom Ausbau von 5G-Netzen, Metro-Aggregation und Cloud-Edge-Infrastruktur.

Das Segment „Über 100 km“ dürfte zwischen 2025 und 2032 das höchste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach Langstreckentransporten und Unterseekabelsystemen. Diese Transceiver ermöglichen eine Datenübertragung mit hoher Kapazität über Kontinente hinweg und unterstützen so die globale Konnektivität und digitale Infrastruktur.

- Nach Wellenlänge

Der Markt ist wellenlängenbezogen in die Bereiche 850 nm, 1310 nm, 1550 nm und weitere Wellenlängen unterteilt. Das 1310-nm-Band dominierte den Markt im Jahr 2024 aufgrund seiner optimalen Leistung in Mittelstrecken- und Metro-Zugangsnetzen. Es bietet eine geringere Dispersion und Dämpfung als Standard-SMF und ist daher ideal für die meisten Carrier-Grade-Implementierungen.

Das 1550-nm-Bandsegment wird voraussichtlich von 2025 bis 2032 die schnellste Wachstumsrate aufweisen, insbesondere für die optische Fernkommunikation mit hoher Kapazität. Der geringe Signalverlust und die Kompatibilität mit erbiumdotierten Faserverstärkern (EDFAs) unterstützen den Einsatz in Backbone- und Weitverkehrsnetzen.

- Nach Connector

Der Markt ist nach Steckverbindern in LC, SC, MPO und RJ-45 unterteilt. Das LC-Steckverbindersegment hatte 2024 den größten Marktanteil, was auf seine kompakte Bauform, hohe Präzision und Beliebtheit in modernen Glasfasersystemen zurückzuführen ist. LC-Steckverbinder werden häufig in Rechenzentren, Unternehmensnetzwerken und Telekommunikationseinrichtungen sowohl für SMF- als auch für MMF-Anwendungen eingesetzt.

MPO-Steckverbinder werden voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, da sie aufgrund ihrer hohen Dichte die parallele Übertragung in 100G-, 400G- und 800G-Transceivern ermöglichen. Ihre effiziente Handhabung mehrerer Glasfaserstränge in kompakten Gehäusen macht sie unverzichtbar für Anwendungen mit hoher Bandbreite und beengten Platzverhältnissen.

- Nach Protokoll

Der Markt ist protokollbasiert in Ethernet, Fiber Channels, CWDM/DWDM, FTTx und weitere Protokolle segmentiert. Das Ethernet-Segment war 2024 Marktführer, angetrieben durch seine weit verbreitete Verbreitung in Rechenzentren, Unternehmens-Backbones und Internet-Knotenpunkten. Die kontinuierliche Weiterentwicklung der Ethernet-Standards ermöglicht schnellere Transceiver-Geschwindigkeiten und Skalierbarkeit.

CWDM/DWDM dürfte zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, da die zunehmende Verbreitung in Telekommunikations- und Metronetzen, die dichtes Wellenlängenmultiplexing mit hoher Kapazität erfordern, zunimmt. Diese Protokolle ermöglichen eine effiziente Nutzung der Glasfaserinfrastruktur und sind daher für Fernübertragungen und Umgebungen mit hohem Datenverkehr unverzichtbar.

- Nach Anwendung

Der Markt ist nach Anwendungsbereichen in Telekommunikation, Rechenzentren und Unternehmen unterteilt. Das Telekommunikationssegment dominierte den Markt im Jahr 2024, da die Betreiber ihre Glasfaserkapazitäten ausbauten, um der wachsenden Nachfrage nach Mobilfunk und Breitband gerecht zu werden. Optische Transceiver spielen eine entscheidende Rolle bei der Ermöglichung schneller, skalierbarer und kosteneffizienter Netzwerke.

Das Rechenzentrumssegment wird voraussichtlich von 2025 bis 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch das exponentielle Wachstum des Datenverkehrs, der KI-Workloads und der Cloud-Computing-Dienste. Die Nachfrage nach Transceivern mit geringer Latenz und hohem Durchsatz in Hyperscale-Einrichtungen ist ein wesentlicher Treiber dieses Trends.

Regionale Analyse des optischen Transceiver-Marktes

- Nordamerika dominierte den Markt für optische Transceiver mit dem größten Umsatzanteil im Jahr 2024, angetrieben durch den weit verbreiteten Einsatz von Hochgeschwindigkeits-Rechenzentren und fortschrittlichen Telekommunikationsnetzen

- Die Region profitiert von erheblichen Investitionen in die Cloud-Computing-Infrastruktur und der schnellen Einführung von 5G-Diensten

- Die steigende Nachfrage nach Datenübertragungen mit hoher Bandbreite und geringer Latenz in Branchen wie Unternehmens-IT, Gesundheitswesen sowie Medien und Unterhaltung treibt das Marktwachstum weiter voran

- Große Technologieunternehmen mit Sitz in den USA arbeiten außerdem kontinuierlich an Innovationen zur Verbesserung der Transceiver-Fähigkeiten und stärken so den Wettbewerbsvorteil der Region.

Einblicke in den US-Markt für optische Transceiver

Der US-Markt für optische Transceiver erreichte 2024 den größten Marktanteil in Nordamerika, unterstützt durch das starke Wachstum von Hyperscale-Rechenzentren und den kontinuierlichen Ausbau von Glasfasernetzen. Unternehmen wie Amazon, Google und Meta investieren massiv in optische Technologien der nächsten Generation, um enorme Datenverkehrsmengen zu bewältigen. Darüber hinaus trägt der Fokus der Bundesregierung auf die Verbesserung der digitalen Infrastruktur durch Initiativen wie das Broadband Equity Access and Deployment (BEAD)-Programm zu einem breiteren Glasfaserausbau bei und steigert damit die Nachfrage nach optischen Transceivern im ganzen Land.

Einblicke in den europäischen Markt für optische Transceiver

Der europäische Markt für optische Transceiver wird voraussichtlich von 2025 bis 2032 das höchste Wachstum verzeichnen. Grund hierfür sind die steigende Nachfrage nach Hochgeschwindigkeitsinternet, der rasante Ausbau von Cloud-Diensten und die digitale Transformation wichtiger Branchen. Länder wie Deutschland, Frankreich und Großbritannien sind Vorreiter bei der Modernisierung ihrer Telekommunikationsinfrastruktur mit leistungsstarken optischen Verbindungen. Die Einführung grüner Rechenzentrumsstrategien in ganz Europa beeinflusst auch die Nachfrage nach energieeffizienten optischen Transceiverlösungen, insbesondere solchen mit Geschwindigkeiten von 100G und 400G.

Markteinblick für optische Transceiver in Deutschland

Der deutsche Markt für optische Transceiver wird voraussichtlich zwischen 2025 und 2032 das höchste Wachstum verzeichnen, da das Land weiterhin in die Modernisierung seines Internet-Backbones und den Ausbau von 5G-Netzen investiert. Die Nachfrage steigt in Branchen wie der Automobilindustrie, der Fertigung und dem Gesundheitswesen, in denen Echtzeit-Datenverarbeitung entscheidend ist. Die fabrikübergreifende Integration intelligenter Fertigungstechnologien und des industriellen Internets der Dinge (IIoT) treibt den Bedarf an Glasfaser-Kommunikationssystemen mit geringer Latenz und hohem Durchsatz weiter voran und verbessert die Aussichten für optische Transceiver in Deutschland.

Markteinblick für optische Transceiver im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum wird voraussichtlich von 2025 bis 2032 das höchste Wachstum verzeichnen. Dies ist auf die rasante Digitalisierung, die zunehmende Internetdurchdringung und die steigende Nachfrage nach Bandbreite in dicht besiedelten Ländern wie China, Indien, Japan und Südkorea zurückzuführen. Der Anstieg der Smart-City-Entwicklungen, der Ausbau von 5G-Netzen und der Bau neuer Rechenzentren durch globale und regionale Anbieter tragen maßgeblich zum Marktwachstum bei. Lokale Produktionskapazitäten und eine unterstützende Regierungspolitik tragen zudem dazu bei, dass sich die Region zu einem wichtigen Produktions- und Absatzzentrum für optische Transceiver entwickelt.

Markteinblick für optische Transceiver in China

Der chinesische Markt für optische Transceiver hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum, unterstützt durch die führende Rolle des Landes in der Telekommunikationsinfrastruktur und dem großflächigen Einsatz von Cloud-Diensten. Wichtige inländische Akteure sowie die starke staatliche Unterstützung für Glasfaser-Upgrades und den 5G-Ausbau treiben die Nachfrage an. Die wachsenden Sektoren E-Commerce, Online-Bildung und Videostreaming erhöhen zudem den Bedarf an Hochgeschwindigkeitsdatenübertragung und machen China zu einem wichtigen Markt für in- und ausländische Anbieter optischer Transceiver.

Einblicke in den japanischen Markt für optische Transceiver

Der japanische Markt für optische Transceiver wird voraussichtlich von 2025 bis 2032 das höchste Wachstum verzeichnen, angetrieben durch steigende Investitionen in die Hochgeschwindigkeits-Internetinfrastruktur und die schnelle Verbreitung digitaler Dienste. Mit starkem Fokus auf Forschung und Innovation entwickeln japanische Unternehmen kompakte, energieeffiziente optische Komponenten, um den wachsenden Anforderungen von Rechenzentrumsbetreibern und Telekommunikationsanbietern gerecht zu werden. Darüber hinaus beschleunigen der laufende Übergang zu 5G und die Verbreitung von IoT-Geräten die Einführung leistungsstarker optischer Transceiver in Unternehmens- und Verbrauchernetzwerken.

Marktanteil optischer Transceiver

Die Branche der optischen Transceiver wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

• Coherent Corp. (USA)

• Hisense Broadband, Inc. (China)

• Broadcom Inc. (USA)

• INNOLIGHT (China)

• Lumentum Operations LLC (USA)

• Fujitsu Optical Components Limited (Japan)

• Accelink Technology Co. Ltd. (China)

• Sumitomo Electric Industries, Ltd. (Japan)

• Intel Corporation (USA)

• Cisco Systems, Inc. (USA)

Neueste Entwicklungen auf dem globalen Markt für optische Transceiver

- Im Oktober 2023 kündigte Lumentum Operations LLC (USA) die Einführung seiner 800G ZR+ und OdBm 400G ZR+ Transceiver an, die die nahtlose Konnektivität zwischen Rechenzentren verbessern sollen. Diese Transceiver liefern Datenraten von bis zu 800 Gbit/s auf einer einzigen Wellenlänge und bieten damit deutliche Verbesserungen der Bandbreiteneffizienz. Diese Entwicklung soll den wachsenden Datenübertragungsanforderungen von Hyperscale-Netzwerken gerecht werden und den globalen Ausbau der Cloud-Infrastruktur unterstützen.

- Im Juli 2023 stellte die Coherent Corp. (USA) ihre 800G ZR/ZR+ Transceiver in den ultrakompakten QSFP-DD- und OSFP-Formfaktoren vor, die speziell für optische Kommunikationsnetze mit hoher Kapazität entwickelt wurden. Diese Geräte können direkt in IP-Router integriert werden, was die Integration vereinfacht und die Infrastrukturkomplexität reduziert. Diese Weiterentwicklung steigert die optische Leistung und ermöglicht gleichzeitig die kostengünstige Bereitstellung von Hochgeschwindigkeitsdatenübertragung in Metro- und Langstreckennetzanwendungen.

- Im März 2023 brachte Hisense Broadband, Inc. (China) seinen 800G QSFP-DD BiDi SR4.2 Transceiver auf den Markt, der 800 Gbit/s über 100 Meter Multimode-Glasfaser mit Dual-Wavelength-BiDi-Technologie unterstützt. Diese Innovation ermöglicht effiziente Rechenzentrumsverbindungen mit kurzer Reichweite und trägt dazu bei, Glasfaserverbrauch und Installationskosten zu reduzieren. Das Produkt soll die Einführung optischer Hochgeschwindigkeitslösungen der nächsten Generation in großen Datenumgebungen beschleunigen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.