Global Optocoupler Ic Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.81 Billion

USD

4.51 Billion

2025

2033

USD

2.81 Billion

USD

4.51 Billion

2025

2033

| 2026 –2033 | |

| USD 2.81 Billion | |

| USD 4.51 Billion | |

| % | |

|

Globale Marktsegmentierung für Optokoppler-ICs nach Typ (Optokoppler mit hoher Linearität, Hochgeschwindigkeits-Optokoppler, Optokoppler mit Logikausgang, MOSFET-Optokoppler mit Ausgang, Transistor-Optokoppler mit Ausgang, TRIAC- und SCR-Optokoppler mit Ausgang und Sonstige), Pin-Anzahl (4-Pin, 5-Pin, 6-Pin und 7-Pin) und Branche (Automobilindustrie, Luft- und Raumfahrt, Solarenergie, Unterhaltungselektronik und Sonstige) – Branchentrends und Prognose bis 2033

Was ist die Global Optocoupler IC Marktgröße und Wachstumsrate

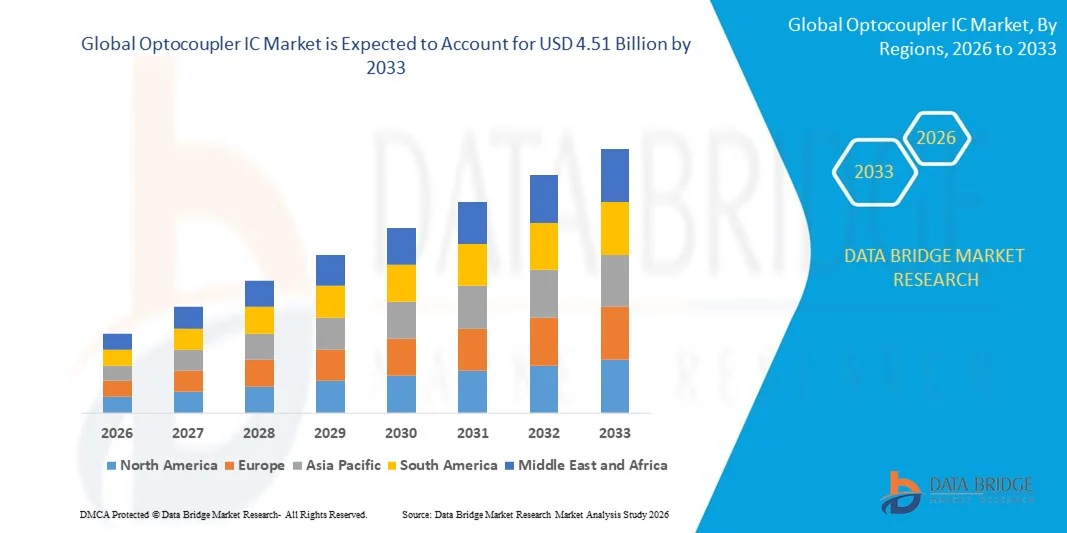

- Die globale optocoupler IC Marktgröße wurde bei2,81 Mrd. USD im Jahr 2025und wird voraussichtlich erreichen4,51 Milliarden USD bis 2033, beiCAGR von 6,10%während des Prognosezeitraums

- Der Markt für intelligente Heimgeräte und der zunehmende Bedarf an energieeffizienten und kompakten Optokoppler-IC weltweit ist ein entscheidender Faktor, um das Marktwachstum zu beschleunigen, auch den Markt für Unterhaltungselektronik auf der ganzen Welt zu steigern, die Einführung von Elektrofahrzeugen weltweit steigende Notwendigkeit für Geräteminiaturisierung, steigende breite Anwendung von Optokoppler-IC in zahlreichen Geräten wie Audioprozessoren, Subsysteme, MEMS-Mikrofone und andere

Marktgröße und Prognose:

- Marktgröße (2025):2,81 Mrd. USD

- Projektierte Marktgröße (2033):4,51 Mrd. USD

- CAGR (2026-2033):6.10%

Was sind die großen Takeaways von Optocoupler IC Market

- Erhöhung der Forschungs- und Entwicklungsaktivitäten sowie steigende technologische Fortschritte und Modernisierung der eingesetzten Maschinen werden neue Möglichkeiten für optocoupler IC-Markt schaffen

- Die steigenden Preise der Komponente sind jedoch der entscheidende Faktor unter anderem, um das Marktwachstum zurückzudrängen, und werden den optocoupler IC-Markt weiter herausfordern

- Nordamerika dominierte den Optocoupler IC-Markt mit einem Umsatzanteil von 44,05% im Jahr 2025, der durch eine rasche Erweiterung des Halbleiterdesigns, der eingebetteten Systementwicklung und der Elektronikfertigung in den USA und Kanada vorangetrieben wurde.

- Asia-Pacific wird die schnellste CAGR von 10,69% von 2026 bis 2033, angetrieben durch schnelle Halbleiter-Erweiterung, wachsende Elektronik-Produktion Ökosysteme, 5G-Bereitstellung, und steigende Einführung von eingebetteten Systemen in China, Japan, Indien, Südkorea und Südostasien

- Das Segment High-Speed Optocouplers dominierte den Markt mit einem Anteil von 41,2% im Jahr 2025, angetrieben durch steigende Nachfrage nach schnellen Signalübertragungen, geringer Laufzeit und hochzuverlässiger Isolation in der industriellen Automatisierung, Automobilelektronik und Telekommunikation

Was ist Report Scope und Segmentierung von Optocoupler IC Market

|

Attribute |

Optocoupler IC Key Market Insights |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Key Market Players |

|

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eingehende Expertenanalyse, Preisanalyse, Markenanteilsanalyse, Verbraucherumfrage, Demographieanalyse, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Was ist der Haupttrend im Optokoppler-IC-Markt

Erhöhung des Shift Toward High-Speed, Compact und PC-basierte Optocoupler ICs

- Der Optocoupler-IC-Markt zeigt eine starke Übernahme von kompakten, energieeffizienten und hochgeschwindigkeitsoptokopplern, die eingebettete Systeme, IoT-Geräte, Automobilelektronik undIndustrieautomatisierung

- Hersteller stellen mehrkanalige, hochbandbreite und optisch isolierte ICs ein, die eine verbesserte Datenintegrität, geringe Ausbreitungsverzögerung und Kompatibilität mit modernen digitalen und analogen Schaltungen bieten

- Die wachsende Nachfrage nach kostengünstigen, leichten und feldverfügbaren Optokopplern treibt den Einsatz in Industriesteuerungssystemen, Unterhaltungselektronik, Telekommunikationsanlagen und Automotive-Modulen voran

- So haben beispielsweise Unternehmen wie Renesas, Broadcom, Toshiba, Infineon und Vishay Intertechnology ihre Optokoppler-Portfolios mit höheren Isolationsspannungen, schnelleren Schaltgeschwindigkeiten und verbesserter thermischer Stabilität aufgerüstet.

- Ein zunehmender Bedarf an hochzuverlässiger Isolation, Echtzeit-Signalübertragung und kompakter Integration beschleunigt die Verschiebung zu Multikanal- und Miniatur-Optikokopplern

- Da die Elektronik kompakter und digital komplexer wird, bleiben Optocoupler ICs für die Isolation, Signalintegrität und den Schutz moderner elektronischer Systeme von entscheidender Bedeutung.

Was sind die Schlüsseltreiber von Optocoupler IC Market

- Steigende Nachfrage nach leistungsstarken, zuverlässigen und kompakten Optokopplern, um schnelle Signalisolation und -schutz im Mikrocontroller, FPGA und High-Speed-Digitalschaltungen zu unterstützen

- So haben beispielsweise im Jahr 2025 führende Unternehmen wie Renesas, Broadcom, Toshiba, Infineon und Vishay ihre Portfolios mit High-Speed-, Low-Power- und Multi-Channel Opokopplern erweitert, um den Anforderungen der Industrie gerecht zu werden

- Die zunehmende Übernahme von IoT-Geräten, Automobilelektronik, Industrieautomatisierung, EV-Systemen und Consumer-Elektronik erhöht die Nachfrage nach optocoupler ICs weltweit

- Fortschritte in Schaltgeschwindigkeit, Isolationsspannung, Miniaturisierung und Wärmeleistung haben Zuverlässigkeit, Effizienz und Bereitstellungsflexibilität gestärkt

- Die zunehmende Nutzung von High-Speed-Prozessoren, AI-Chips, Industrie-Kommunikationsprotokollen und Mischsignal-Schaltungen schafft die Nachfrage nach robusten, kompakten und hochisolierenden Optokopplern

- Der Optocoupler-IC-Markt wird durch stetige Investitionen in Elektronik-FuE, Halbleiter-Innovation und Automatisierungsinfrastruktur mit starkem langfristigem Wachstum unterstützt.

Welcher Faktor hebt das Wachstum des Optokoppler-IC-Markts hervor

- Hohe Kosten im Zusammenhang mit High-Speed-, Multi-Channel- und High-Isolation Optokopplern beschränken die Übernahme von KMU und kleineren Elektronikherstellern

- Zum Beispiel, während 2024–2025, Schwankungen der Halbleiterrohstoffpreise, spezialisierte Chipknappheit und erweiterte Lieferzeiten erhöhte Produktionskosten für mehrere globale Hersteller

- Komplexität bei der Konstruktion von Schaltkreisen mit Hochgeschwindigkeitsisolation, präzisem Timing und thermischem Management erhöht den Bedarf an qualifizierten Ingenieuren und technischem Know-how

- Begrenztes Bewusstsein in aufstrebenden Märkten hinsichtlich Optokopplertypen, Spezifikationen und Integration Best Practices verlangsamt die Annahme

- Konkurrenz aus digitalen Isolatoren, Transformatoren und alternativen Isolationstechnologien schafft Preisdruck und reduziert Differenzierung

- Um diese Probleme zu lösen, konzentrieren sich Unternehmen auf kostenoptimierte Designs, höhere Integration, Schulungsressourcen und verbesserte Zuverlässigkeitsmerkmale, um die globale Einführung von Optocoupler ICs zu erhöhen

Wie wird der Optocoupler IC Market segmentiert

Der Markt wird auf der GrundlageTyp, Stift und vertikal.

- Typ

Auf Basis des Typs wird der Optocoupler IC-Markt in High Linearity Optocouplers, High-Speed Optocouplers, Logic Output Optocouplers, MOSFET Output Optocouplers, Transistor Output Optocouplers, TRIAC & SCR Output Optocouplers und andere segmentiert. Das Segment High-Speed Optocouplers dominierte den Markt mit einem Anteil von 41,2% im Jahr 2025, angetrieben durch steigende Nachfrage nach schnellen Signalübertragungen, geringer Laufzeit und hochzuverlässiger Isolation in der industriellen Automatisierung, Automobilelektronik und Telekommunikation. Diese Geräte werden aufgrund ihrer Leistung, ihres miniaturisierten Designs und der thermischen Stabilität in Hochgeschwindigkeits-Digitalschaltungen, Mikrocontroller-basierten Systemen und Kommunikationsschnittstellen weit verbreitet.

Das Segment Logic Output Optocouplers wird von 2026 bis 2033 am schnellsten CAGR wachsen, unterstützt durch die zunehmende Einführung von Embedded-Systemen, IoT-Geräten und Unterhaltungselektronik, die kompakte, leistungsarme und vielseitige Isolationslösungen erfordert. Die zunehmende Nutzung von KI-Prozessoren, Hochgeschwindigkeits-Datenbussen und Mischsignalschaltungen treibt ihren Einsatz in verschiedenen Anwendungen weiter voran.

- Von Pin

Aufgrund der Pin-Konfiguration wird der Markt in 4-Pin, 5-Pin, 6-Pin und 7-Pin Optokoppler segmentiert. Das 4-Pin-Segment dominierte den Markt mit einem Anteil von 44,5% im Jahr 2025, da es die häufigste Konfiguration für kostengünstige Signalisolation, kompakte PCB-Integration und einfache Implementierung in Mikrocontrollern und Industrieanwendungen bleibt. Der weit verbreitete Einsatz in Automatisierungs-, Automobilelektronik und Verbrauchergeräten wird durch Standardisierung, Zuverlässigkeit und Einfachheit angetrieben.

Das 6-Pin-Segment wird voraussichtlich bei der schnellsten CAGR von 2026 bis 2033 wachsen, aufgrund der steigenden Nachfrage nach Dual-Channel-Isolation, fortschrittlicher Signal-Routing und verbesserter Störfestigkeit bei Hochgeschwindigkeits-Industrie- und Telekommunikationsanwendungen. Die zunehmende Komplexität in digitalen und analogen Schaltkreisen sowie die Nachfrage nach mehrkanaliger Isolation treiben die Einführung von 6-Pin-Optikopplern in leistungsstarken elektronischen Systemen voran.

- Von Vertical

Auf der Grundlage der Vertikalen wird der Optocoupler-IC-Markt in Automotive, Aerospace & Defense, Solar, Consumer Electronics und andere segmentiert. Das Automotive-Segment dominierte den Markt mit einem Anteil von 38,7% im Jahr 2025, der durch umfangreichen Einsatz in EV-Elektronik, ADAS-Systemen, in-vehicle networking, Batteriemanagement-Systemen und hochzuverlässigen Leistungsmodulen betrieben wird. Automotive OEMs und Tier-1-Lieferanten bevorzugen Optokoppler für Isolation, Schutz und Signalintegrität über Embedded-Elektronik und High-Speed-Kommunikationsbusse.

Das Segment Consumer Electronics wird von 2026 bis 2033 am schnellsten CAGR wachsen, unterstützt durch die steigende Annahme von Smart Home-Geräten, tragbaren Elektronik, IoT-fähigen Gadgets und AI-basierten Geräten. Die zunehmende Integration von kompakten, schnellen und leistungsarmen Optokopplern in Verbraucherkreise beschleunigt die Nachfrage auf den globalen Elektronikmärkten weiter.

Welche Region hält den größten Teil des Optokoppler-IC-Markts

- Nordamerika dominierte den Optocoupler IC-Markt mit einem Umsatzanteil von 44,05% im Jahr 2025, der durch eine rasche Erweiterung des Halbleiterdesigns, der eingebetteten Systementwicklung und der Elektronikfertigung in den USA und Kanada vorangetrieben wurde.

- Hohe Übernahme von Mikrocontrollern, FPGA-basierten Systemen, High-Speed-Kommunikationsprotokollen und digitalen Schnittstellen verlangen nach optocoupler ICs in den Bereichen Automobilelektronik, Luftfahrt, Verteidigung und Universitätsforschung. Führende Unternehmen in der Region führen fortschrittliche Optokoppler mit höherer Bandbreite, geringerer Ausbreitungsverzögerung, Mehrkanal-Integration und Software-fähige Design-Tools ein, die technologische Führung stärken

- Die kontinuierliche Investition in KI-Hardware, IoT-Geräte und High-Performance-Computing treibt langfristiges Marktwachstum an. Starkes Ingenieurstalent, robuste Innovationsökosysteme und nachhaltige Investitionen in die Elektronik R&D verstärken die Marktherrschaft Nordamerikas

US Optocoupler IC Market Insight

Die USA sind der größte Beitrag in Nordamerika, unterstützt durch hohe Halbleiter-FuE, schnelle Einführung eingebetteter Elektronik und umfangreiche Nutzung von Optokopplern in der Automobil-, Luftfahrt-, Verteidigungs-, Telekommunikations- und Industrieautomatisierung. Die zunehmende Entwicklung von EV-Elektronik, Hochgeschwindigkeitsprozessoren, KI-Beschleunigern und fortschrittlichen Kommunikationsmodulen verstärkt die Nachfrage nach leistungsstarken Optokopplern. Die Präsenz von elektronischen Designlabors, starken Start-up-Ökosystemen und der hohen Nachfrage nach Test- & Messlösungen unterstützt das Wachstum.

Kanada Optocoupler IC Markt Einblick

Kanada trägt maßgeblich zum regionalen Wachstum bei, angetrieben durch Elektronik-Design-Cluster, zunehmende Einführung von Embedded-Systemen und Investitionen in Automobilelektronik, Telekommunikation und Verteidigung R&D. Engineering Labs und Universitäten nutzen zunehmend Optokoppler für FPGA-Entwicklung, PCB-Debugging und IoT-Gerätetests. Regierungsgestützte Innovationsprogramme, qualifizierte Arbeitskräfteverfügbarkeit und wachsendes Interesse an Robotik und Smart Manufacturing stärken die Marktakzeptanz.

Asia-Pacific Optocoupler IC Market

Asia-Pacific wird die schnellste CAGR von 10,69% von 2026 bis 2033, angetrieben durch schnelle Halbleitererweiterung, wachsende Elektronik-Produktionsökosysteme, 5G-Bereitstellung und steigende Einführung von eingebetteten Systemen in China, Japan, Indien, Südkorea und Südostasien. Die hochvolumige Produktion von Unterhaltungselektronik, Automotive ECU, PCB und IoT-Geräten erhöht die Nachfrage nach zuverlässigen Optokopplern. Das Wachstum in KI-Hardware, Industrieautomatisierung und Smart-Geräten beschleunigt die Notwendigkeit von Highspeed-, Kompakt- und energieeffizienten Optokoppler-ICs in Engineering- und Fertigungsanwendungen.

China Optocoupler IC Market Insight

China ist der größte Beitrag zu Asien-Pazifik, unterstützt durch massive Halbleiter-Investitionen, führende Produktionskapazitäten für Elektronik und staatliche Initiativen zur Förderung der digitalen Innovation. Die Entwicklung von Hochgeschwindigkeitsschaltungen, KI-Chips und fortschrittlichen Kommunikationssystemen treibt die Nachfrage nach Optokopplern mit hoher Isolation, schneller Reaktion und mehrkanaliger Unterstützung an. Die lokalen Fertigungskapazitäten und die wettbewerbsfähigen Preise erweitern die nationale und Exportannahme weiter.

Japan Optocoupler IC Market Insight

Japan zeigt stetiges Wachstum, unterstützt durch Präzisionselektronik, fortschrittliche Telekommunikationsinfrastruktur und kontinuierliche Modernisierung von Automobil- und Industrieleitsystemen. Hochwertige Engineering-Standards und Fokus auf Zuverlässigkeit Antriebs Adoption von Premium Optokopplern. Die zunehmende Nachfrage nach Low-Latency-Systemen, Robotik und leistungsstarken Embedded-Lösungen verstärkt die langfristige Markterweiterung.

Indien Optocoupler IC Market Insight

Indien ist ein wichtiger Wachstumskern, angetrieben von Halbleiter-Design-Centern, steigende Start-up-Aktivität, und staatliche unterstützte Elektronik-Produktionsinitiativen. Die zunehmende Nachfrage nach Embedded Controllern, IoT-Geräten, Automotive-Elektronik und Telecom-Geräten stärkt die Übernahme von Optokopplern in der Test-, Prototyp- und Massenproduktion. Die Erhöhung der FuE-Investitionen und die Erweiterung der digitalen Infrastruktur beschleunigen die Marktdurchdringung weiter.

Südkorea Optocoupler IC Market Insight

Südkorea trägt aufgrund der hohen Nachfrage nach fortschrittlichen Prozessoren, Speichergeräten, 5G-Systemen und leistungsstarker Unterhaltungselektronik deutlich bei. Schnelle Entwicklung von KI-Servern, Automobilelektronik und Display-Technologien treibt die Übernahme von Optokopplern mit High-Speed-Antwort, geringer Laufzeit und hoher Zuverlässigkeit. Starke Fertigungsmöglichkeiten und robuste digitale Ökosysteme unterstützen nachhaltiges Wachstum.

Welche sind die Top-Unternehmen im Optocoupler IC Markt

Die optocoupler IC-Branche wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Renesas Electronics Corporation (Japan)

- Toshiba Corporation (Japan)

- Semiconductor Components Industries, LLC (USA)

- Broadcom (USA)

- Vishay Intertechnology, Inc. (USA)

- Taiwan Semiconductor Manufacturing Company Limited (Taiwan)

- LITE-ON Technology Corporation (Taiwan)

- EVERLIGHT ELECTRONICS CO., LTD. (Taiwan)

- Infineon Technologies AG (Deutschland)

- IXYS Corporation (USA)

- Panasonic Corporation (Japan)

- Sharp Corporation (Japan)

- PHOENIX KONTAKT (Deutschland)

- Standex Electronics, Inc (USA)

- TT Electronics (U.K.)

Was sind die jüngsten Entwicklungen im Global Optocoupler IC Market

- Im Februar 2025 unterzeichneten NXP Semiconductors eine Vereinbarung von 307 Millionen US-Dollar, um Kinara zu erwerben, und fügten diskrete neural-verarbeitende IP hinzu, die neue Isolationsanforderungen zwischen AI-Beschleunigern und analogen Sensor-Front-Ends antreiben könnte, um die Position des Unternehmens in fortschrittlichen Halbleiterlösungen zu stärken

- Im Januar 2025 hat ON Semiconductor einen Erwerb der SiC JFET-Technologie von Qorvo in Höhe von 115 Mio. USD abgeschlossen, der die Entwicklung von integrierten Optokoppler-SiC-Gate-Treiber-Modulen für EV-Batterie-Abschaltungsanwendungen ermöglicht und das Produktangebot für die Elektrifizierung von Fahrzeugen verbessert.

- Im Januar 2025 berichtete Renesas Electronics mit einem Umsatz von 1.348,5 Mrd. JPY (USD 9,1 Mrd. USD) von 6,4 % Wachstum in der Automobilindustrie, einem Rückgang von 20,3 % in den Industrie- und IoT-Segmenten, was die vorsichtigen Markterwartungen für die Nachfrage nach Optokopplern und die Stärkung der Fokussierung auf strategische Segmente signalisiert.

- Im Dezember 2024 kündigte Toshiba den TLP3640A MOSFET-Output Optokoppler an, der nach EN IEC 60747-5-5 Standards zertifiziert ist, die auf funktionssichere EV- und Fabrikautomationsdesigns abzielen und sein Portfolio in sicherheitskritischen Optokopplerlösungen stärken

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.