Global Optometry Eye Exam Equipment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.51 Billion

USD

6.11 Billion

2024

2032

USD

3.51 Billion

USD

6.11 Billion

2024

2032

| 2025 –2032 | |

| USD 3.51 Billion | |

| USD 6.11 Billion | |

| % | |

|

Globale Marktsegmentierung für Optometrie-/Augenuntersuchungsgeräte nach Typ (Produkte zur Netzhaut- und Glaukomuntersuchung, Produkte zur allgemeinen Untersuchung, Produkte zur Hornhaut- und Kataraktuntersuchung), Endverbraucher (Krankenhäuser, Kliniken, ambulante chirurgische Zentren und andere) – Branchentrends und Prognose bis 2032

Optometrie/Augenuntersuchungsgeräte Marktgröße

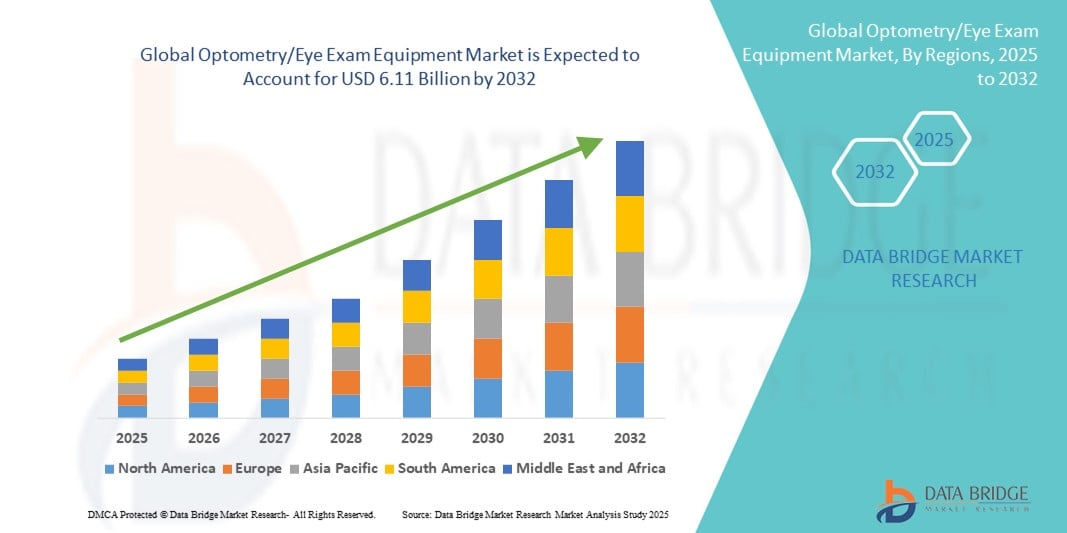

- Der globale Markt für Optometrie-/Augenuntersuchungsgeräte hatte im Jahr 2024 ein Volumen von 3,51 Milliarden US-Dollar und wird bis 2032 voraussichtlich 6,11 Milliarden US-Dollar erreichen , bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,20 % im Prognosezeitraum.

- Das Marktwachstum ist vor allem auf die zunehmende Verbreitung von Sehstörungen, die schnell alternde Weltbevölkerung und das wachsende Bewusstsein für regelmäßige Augenuntersuchungen zurückzuführen, was zu höheren Investitionen in die ophthalmologische Diagnostik führt.

- Darüber hinaus verbessern Fortschritte in der diagnostischen Bildgebung und die Integration von KI in die Augenheilkunde die Genauigkeit und Effizienz von Augenuntersuchungen und machen optometrische Geräte sowohl für klinische als auch für stationäre Augenärzte unverzichtbarer. Diese Dynamik fördert die Einführung moderner Lösungen für Augenuntersuchungen erheblich und treibt das allgemeine Marktwachstum voran.

Marktanalyse für Optometrie-/Augenuntersuchungsgeräte

- Optometrie-/Augenuntersuchungsgeräte, die Geräte zur Diagnose von Sehstörungen und zur Beurteilung der Augengesundheit umfassen, spielen in der modernen Augenheilkunde sowohl im klinischen als auch im Einzelhandel eine entscheidende Rolle, da sie eine Vielzahl von Erkrankungen erkennen und überwachen können, von Brechungsfehlern bis hin zu chronischen Augenerkrankungen.

- Die steigende Nachfrage nach optometrischer Ausrüstung wird vor allem durch die weltweit zunehmende Verbreitung von Sehbehinderungen, das wachsende Bewusstsein für präventive Augenpflege und den technologischen Fortschritt in der diagnostischen Bildgebung und digitalen Refraktionssystemen angetrieben.

- Nordamerika dominierte den Markt für Optometrie- und Augenuntersuchungsgeräte mit dem größten Umsatzanteil von 39,4 % im Jahr 2024, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, eine wachsende geriatrische Bevölkerung und eine hohe Akzeptanz von KI-integrierten ophthalmologischen Diagnosewerkzeugen, wobei die USA ein Vorreiter bei der Nutzung von OCT- und Fundusbildgebungstechnologien sind.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der raschen Urbanisierung, der gestiegenen Gesundheitsausgaben und der zunehmenden Zahl nicht diagnostizierter Augenerkrankungen die am schnellsten wachsende Region im Markt für Optometrie- und Augenuntersuchungsgeräte sein.

- Das Segment der Produkte zur Netzhaut- und Glaukomuntersuchung dominierte den Markt für Optometrie/Augenuntersuchungsgeräte mit einem Marktanteil von 41,8 % im Jahr 2024, getrieben durch die Notwendigkeit der Früherkennung chronischer Erkrankungen wie Glaukom und diabetischer Retinopathie und den zunehmenden Einsatz fortschrittlicher Netzhautbildgebungssysteme sowohl in der primären als auch in der spezialisierten Augenheilkunde.

Berichtsumfang und Marktsegmentierung für Optometrie-/Augenuntersuchungsgeräte

|

Eigenschaften |

Wichtige Markteinblicke in die Optometrie/Augenuntersuchungsgeräte |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Optometrie-/Augenuntersuchungsgeräte

KI-gesteuerte Diagnostik und tragbare Bildgebungslösungen

- Ein wichtiger und sich beschleunigender Trend auf dem globalen Markt für Optometrie- und Augenuntersuchungsgeräte ist die Integration künstlicher Intelligenz (KI) in Diagnoseplattformen und die zunehmende Verfügbarkeit kompakter, tragbarer Bildgebungsgeräte. Diese Innovationen verändern die Augenheilkunde, indem sie die diagnostische Genauigkeit, Zugänglichkeit und Effizienz verbessern.

- Beispielsweise haben Unternehmen wie Topcon Healthcare und Eyenuk KI-gestützte Netzhaut-Screening-Lösungen entwickelt, die diabetische Retinopathie und andere Netzhauterkrankungen mit hoher Genauigkeit erkennen können, sogar in der Primärversorgung oder im Telemedizin-Umfeld.

- Die Integration von KI in optometrische Geräte ermöglicht die Echtzeitanalyse von Bilddaten, reduziert die Subjektivität bei der Diagnose und unterstützt schnellere Entscheidungen von Augenärzten. Darüber hinaus verbessern tragbare Funduskameras und handgeführte Autorefraktoren den Zugang zur Augenheilkunde in ländlichen und unterversorgten Gebieten, wo herkömmliche ophthalmologische Geräte in voller Größe möglicherweise nicht realisierbar sind.

- Der Einsatz KI-basierter Diagnosesysteme und mobiler Augenuntersuchungstools optimiert die Arbeitsabläufe in Kliniken und Optikgeschäften und ermöglicht mehr Untersuchungen in kürzerer Zeit. Diese Tools verfügen häufig über eine Cloud-Konnektivität, die Fernberatung, Bildaustausch und die Integration in elektronische Patientenakten (EMR) ermöglicht.

- Dieser Trend zu intelligenteren, zugänglicheren und datengesteuerten Lösungen für die Augenuntersuchung definiert den Behandlungsstandard in der Optometrie neu. Da die Erwartungen der Patienten steigen und Gesundheitsdienstleister nach Effizienz streben, konzentrieren sich Hersteller zunehmend auf Geräte, die Mobilität, KI und Interoperabilität in ihren Produktlinien vereinen.

- Daher investieren Unternehmen wie ZEISS und Optomed in KI-gestützte Diagnosegeräte und erweitern ihr Portfolio an tragbaren Bildgebungsgeräten, um den wachsenden Anforderungen von Augenärzten in verschiedenen klinischen Umgebungen gerecht zu werden.

Marktdynamik für Optometrie-/Augenuntersuchungsgeräte

Treiber

Zunehmende Sehstörungen und verbesserter Zugang zur Augenheilkunde

- Die zunehmende Verbreitung von Augenkrankheiten wie Glaukom, diabetischer Retinopathie und Myopie, kombiniert mit der alternden Bevölkerung und der zunehmenden Bildschirmbelastung, ist ein Hauptgrund für die wachsende Nachfrage nach Optometrie- und Augenuntersuchungsgeräten.

- Laut der Internationalen Agentur zur Verhütung von Blindheit (IAPB) sind beispielsweise nicht korrigierte Brechungsfehler und Katarakte weltweit weiterhin die Hauptursachen für Sehbehinderungen. Dies unterstreicht die Notwendigkeit eines breiten Zugangs zu Diagnosegeräten.

- Angesichts des steigenden Gesundheitsbewusstseins weiten Regierungen und private Anbieter ihre augenärztlichen Aufklärungs- und Screening-Programme aus, insbesondere in Schwellenländern. Augenärzte sind zunehmend auf präzise und benutzerfreundliche Geräte angewiesen, um diese Erkrankungen effektiv diagnostizieren, überwachen und behandeln zu können.

- Darüber hinaus erweitert die Entwicklung der ambulanten Versorgung, einschließlich Optikerketten und Teleoptometrie-Plattformen, die Nutzung von Augenuntersuchungsgeräten über Krankenhäuser und Fachkliniken hinaus. Dieser Wandel unterstützt den Markt für kompakte und vielseitige Diagnosegeräte, die für eine Vielzahl klinischer Umgebungen geeignet sind.

- Die Verfügbarkeit staatlicher Mittel, Versicherungsunterstützung und öffentlich-privater Partnerschaften für Augengesundheitsprogramme trägt ebenfalls zu einer höheren Beschaffungs- und Einsatzrate von Geräten in allen Regionen bei.

Einschränkung/Herausforderung

Hohe Kosten für moderne Ausrüstung und Mangel an qualifizierten Arbeitskräften

- Die hohen Kosten für moderne optometrische Geräte, insbesondere KI-integrierte Diagnosesysteme und hochauflösende Bildgebungstools, stellen eine Herausforderung für eine breite Akzeptanz dar, insbesondere in kleinen Kliniken, bei unabhängigen Praxen und in einkommensschwachen Regionen.

- So erfordern beispielsweise umfassende Diagnoseplattformen wie die optische Kohärenztomographie (OCT) und Hornhauttopographiesysteme oft erhebliche Investitionen und Wartung, was ihre Erschwinglichkeit und Zugänglichkeit einschränkt.

- Darüber hinaus erfordert der effektive Einsatz dieser hochentwickelten Werkzeuge qualifizierte Optometristen und Techniker. In vielen Regionen, insbesondere in Entwicklungsländern, herrscht jedoch ein Mangel an ausgebildeten Fachkräften, was zu einer Unterauslastung der verfügbaren Geräte führt.

- Um diese Herausforderungen zu meistern, konzentrieren sich Hersteller zunehmend auf die Entwicklung kostengünstiger, kompakter und benutzerfreundlicher Lösungen, die nur minimalen Schulungsaufwand erfordern. Remote-Schulungsmodule, KI-gestützte Diagnose und Cloud-basierte Plattformen tragen ebenfalls dazu bei, die Lücke zwischen Geräteverfügbarkeit und qualifizierter Bedienung zu schließen.

- Weitere Verbesserungen bei der Erschwinglichkeit, Benutzeroberflächen und globalen Schulungsinitiativen werden von entscheidender Bedeutung sein, um diese Einschränkungen zu überwinden und ein gerechtes Wachstum auf dem Markt für Optometrie- und Augenuntersuchungsgeräte zu fördern.

Marktumfang für Optometrie-/Augenuntersuchungsgeräte

Der Markt ist nach Typ und Endbenutzer segmentiert.

- Nach Typ

Der globale Markt für Optometrie- und Augenuntersuchungsgeräte ist nach Typ in Produkte für die Netzhaut- und Glaukomuntersuchung, allgemeine Untersuchungsprodukte sowie Produkte für die Hornhaut- und Kataraktuntersuchung unterteilt. Das Segment Produkte für die Netzhaut- und Glaukomuntersuchung dominierte den Markt mit dem größten Umsatzanteil von 41,8 % im Jahr 2024, bedingt durch die zunehmende Verbreitung chronischer Augenerkrankungen wie diabetischer Retinopathie, Glaukom und altersbedingter Makuladegeneration. Dieses Segment umfasst fortschrittliche Diagnoseinstrumente wie Funduskameras, OCT-Systeme und Gesichtsfeldanalysatoren, die für die Früherkennung und kontinuierliche Überwachung von Netzhaut- und Sehnerverkrankungen unerlässlich sind. Ihre Integration mit KI und digitalen Plattformen erhöht die diagnostische Präzision weiter und trägt zum Segmentwachstum bei.

Das Segment der Hornhaut- und Kataraktuntersuchungsprodukte wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, angetrieben durch die weltweit steigende Zahl von Katarakten und Refraktionsfehlern. Technologische Fortschritte bei Hornhauttopographen, Pachymetern und Biometriegeräten ermöglichen präzisere präoperative Untersuchungen und eine postoperative Überwachung. Das Wachstum wird auch durch die steigende Nachfrage nach Kataraktoperationen und hochwertigen Intraokularlinsen (IOL) unterstützt, insbesondere in der alternden Bevölkerung und in Schwellenländern.

- Nach Endbenutzer

Der globale Markt für Optometrie- und Augenuntersuchungsgeräte ist nach Endnutzern in Krankenhäuser, Kliniken, ambulante Operationszentren (ASCs) und andere unterteilt. Das Segment Krankenhäuser hielt im Jahr 2024 mit 46,8 % den größten Marktanteil, was auf umfassende Diagnosemöglichkeiten, die Verfügbarkeit spezialisierter Augenärzte und einen hohen Patientenzustrom zurückzuführen ist. Krankenhäuser investieren häufig in fortschrittliche und integrierte Augenuntersuchungssysteme zur Behandlung komplexer Augenkrankheiten und sorgen so für eine stetige Nachfrage nach hochwertigen Optometriegeräten. Darüber hinaus tragen günstige Erstattungsrichtlinien und der Zugang zu staatlichen und privaten Gesundheitsmitteln zur Führungsposition dieses Segments bei.

Das Segment der ambulanten Operationszentren (ASCs) dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, getrieben durch den steigenden Trend zu ambulanten ophthalmologischen Eingriffen, Kosteneffizienz und kürzeren Genesungszeiten. ASCs setzen zunehmend auf kompakte, hochpräzise Diagnoseinstrumente, die einen effizienten Patientendurchsatz und minimalinvasive Augenoperationen ermöglichen, insbesondere in entwickelten und sich schnell entwickelnden Gesundheitssystemen.

Regionale Analyse des Marktes für Optometrie-/Augenuntersuchungsgeräte

- Nordamerika dominierte den Markt für Optometrie- und Augenuntersuchungsgeräte mit dem größten Umsatzanteil von 39,4 % im Jahr 2024, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, eine wachsende geriatrische Bevölkerung und eine hohe Akzeptanz von KI-integrierten ophthalmologischen Diagnosewerkzeugen, wobei die USA ein Vorreiter bei der Nutzung von OCT- und Fundusbildgebungstechnologien sind.

- Verbraucher und Gesundheitsdienstleister in der Region legen Wert auf die Früherkennung und wirksame Behandlung von Augenerkrankungen, unterstützt durch die Integration von KI und digitalen Bildgebungstools in klinischen und stationären optometrischen Einrichtungen.

- Diese starke Marktpräsenz wird durch eine gut etablierte Gesundheitsinfrastruktur, günstige Erstattungsrichtlinien und kontinuierliche Innovationen wichtiger Branchenakteure weiter gestärkt, was Nordamerika zu einem zentralen Knotenpunkt für fortschrittliche Lösungen im Bereich der Augenheilkunde im öffentlichen und privaten Sektor macht.

Einblicke in den US-Markt für Optometrie-/Augenuntersuchungsgeräte

Der US-Markt für Optometrie- und Augenuntersuchungsgeräte erzielte 2024 mit 79,5 % den größten Umsatzanteil innerhalb Nordamerikas. Dies ist auf die hohe Prävalenz von Sehstörungen, die frühzeitige Einführung fortschrittlicher Diagnosetechnologien und einen starken Fokus auf präventive Augenpflege zurückzuführen. Die Nachfrage wird zusätzlich durch die wachsende geriatrische Bevölkerung, die weit verbreitete Verfügbarkeit KI-gestützter Diagnosetools und die Integration digitaler Bildgebung in routinemäßige Augenuntersuchungen vorangetrieben. Die Präsenz führender Hersteller ophthalmologischer Geräte und unterstützende Erstattungsrahmen tragen maßgeblich zur dominanten Marktposition des Landes bei.

Einblicke in den europäischen Markt für Optometrie-/Augenuntersuchungsgeräte

Der europäische Markt für Optometrie- und Augenuntersuchungsgeräte wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist auf das zunehmende Bewusstsein für Augengesundheit, die alternde Bevölkerung und den technologischen Fortschritt bei Diagnosesystemen zurückzuführen. Strenge Vorschriften für augenärztliche Standards und eine Zunahme routinemäßiger Augenuntersuchungen fördern die Nachfrage im öffentlichen und privaten Gesundheitssektor. Die Region verzeichnet Wachstum sowohl in der Primärversorgung als auch in spezialisierten Augenarztpraxen, wobei ein Trend hin zu digitalisierten, hocheffizienten Augenuntersuchungslösungen besteht.

Einblicke in den britischen Markt für Optometrie-/Augenuntersuchungsgeräte

Der britische Markt für Optometrie- und Augenuntersuchungsgeräte wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen. Unterstützt wird dies durch starke Initiativen im öffentlichen Gesundheitswesen, ein gestiegenes Bewusstsein für altersbedingten Sehverlust und Investitionen in die augenmedizinische Versorgung des britischen Gesundheitsdienstes NHS. Die steigende Nachfrage nach Früherkennung von Augenerkrankungen wie Glaukom und Makuladegeneration führt zu einer breiten Einführung von OCT- und Fundusbildgebungstechnologien in Kliniken und Optikergeschäften. Das gut strukturierte britische Gesundheitssystem und der Schwerpunkt auf Präventivmedizin sind wichtige Treiber des Marktwachstums.

Markteinblicke für Optometrie-/Augenuntersuchungsgeräte in Deutschland

Der deutsche Markt für Optometrie- und Augenuntersuchungsgeräte wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen, was auf die fortschrittliche Gesundheitsinfrastruktur des Landes und die hohe Akzeptanz modernster Medizintechnik zurückzuführen ist. Die steigende Nachfrage nach präziser Diagnostik in der Augenheilkunde und die Integration von KI in optometrische Arbeitsabläufe verbessern die klinischen Ergebnisse und die Effizienz. Staatliche Förderung und Versicherungsschutz für die routinemäßige Augenuntersuchung kurbeln das Marktwachstum zusätzlich an, insbesondere in augenärztlichen Abteilungen in Krankenhäusern und Privatkliniken.

Markteinblicke für Optometrie/Augenuntersuchungsgeräte im asiatisch-pazifischen Raum

Der Markt für Optometrie- und Augenuntersuchungsgeräte im asiatisch-pazifischen Raum wird im Prognosezeitraum 2025 bis 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 23,6 % wachsen. Dies wird durch den verbesserten Zugang zur Gesundheitsversorgung, die zunehmende Verbreitung von Augenkrankheiten und technologische Innovationen in Ländern wie China, Indien und Japan vorangetrieben. Regierungsinitiativen zur Förderung der primären Augenversorgung und der digitalen Gesundheitsinfrastruktur fördern die Akzeptanz. Die wachsende Bevölkerung der Region, die zunehmende Bildschirmzeit und die Bemühungen, vermeidbare Blindheit zu reduzieren, unterstützen die breite Nachfrage nach einfachen und fortgeschrittenen Augenuntersuchungsgeräten.

Markteinblicke für Optometrie-/Augenuntersuchungsgeräte in Japan

Der japanische Markt für Optometrie- und Augenuntersuchungsgeräte gewinnt aufgrund der alternden Bevölkerung, der hochtechnologischen medizinischen Landschaft und des Engagements für die Früherkennung chronischer Augenerkrankungen an Bedeutung. Die Integration kompakter, KI-gesteuerter Diagnosegeräte in lokale Kliniken und Optikergeschäfte nimmt zu. Japans Fokus auf Präzisionsmedizin und der weit verbreitete Einsatz digitaler Gesundheitslösungen verstärken die Nachfrage nach Netzhautbildgebungssystemen, OCT und nicht-invasiven Screening-Technologien in städtischen und ländlichen Gebieten.

Markteinblicke für Optometrie-/Augenuntersuchungsgeräte in Indien

Der indische Markt für Optometrie- und Augenuntersuchungsgeräte hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum, unterstützt durch eine wachsende Mittelschicht, eine verbesserte Gesundheitsinfrastruktur und eine zunehmende Belastung durch nicht korrigierte Fehlsichtigkeiten und Kataraktfälle. Staatlich geförderte Programme wie Ayushman Bharat und Smart-City-Initiativen ermöglichen einen stärkeren Einsatz mobiler und kostengünstiger Diagnosegeräte. Lokale Fertigung und öffentlich-private Partnerschaften stärken zudem die inländische Versorgung und machen Lösungen für Augenuntersuchungen in Städten der zweiten und dritten Kategorie zugänglicher.

Marktanteile für Optometrie-/Augenuntersuchungsgeräte

Die Branche der Optometrie- und Augenuntersuchungsgeräte wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Carl Zeiss AG (Deutschland)

- Haag-Streit (Schweiz)

- Topcon (Japan)

- NIDEK (Japan)

- Heidelberg Engineering (Deutschland)

- Escalon (USA)

- Canon, Inc., (Japan)

- Essilor (Frankreich)

- Heine Optotechnik (Deutschland)

- Novartis AG (Schweiz)

- Johnson & Johnson und seine Tochtergesellschaften (USA)

- TOPCON CORPORATION (Japan)

- Visionix USA Inc. (USA)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für Optometrie-/Augenuntersuchungsgeräte?

- Im August 2025 gab Topcon Healthcare, Inc. die Übernahme des Cloud-basierten Netzhaut-Screening-Technologieunternehmens Intelligent Retinal Imaging Systems (IRIS) bekannt. In einer Pressemitteilung bekundete Topcon seine Absicht, IRIS-Technologien in seine Initiative „Healthcare from the Eye“ zu integrieren und die klinische Entscheidungsfindung mithilfe künstlicher Intelligenz (KI) weiter zu verbessern, insbesondere für Patienten mit diabetischer Retinopathie und anderen diabetischen Augenerkrankungen.

- Im Juli 2024 gibt Heidelberg Engineering, ein weltweit führender Anbieter von ophthalmologischen Bildgebungs- und Gesundheitsdatenlösungen, die FDA-Zulassung des SPECTRALIS OCTA-Moduls mit SHIFT-Technologie bekannt, das die Erfassungszeit um 50 % verkürzt. Die voreingestellte OCTA-Geschwindigkeit von 125 kHz soll dazu beitragen, Arbeitsabläufe zu optimieren, die klinische Effizienz zu steigern und die Heidelberg-Bildqualität aufrechtzuerhalten.

- Im Mai 2024 gab ZEISS Medical Technology bekannt, dass der CIRRUS 6000 von ZEISS jetzt einen hocheffizienten und datengesteuerten Arbeitsablauf für Augenärzte ermöglicht, unterstützt durch die größte OCT-Referenzdatenbank (optische Kohärenztomographie) auf dem US-Markt sowie neu verbesserte Cybersicherheitsfunktionen.

- Im April 2024 gaben RetiSpec, Inc., ein Innovator im Bereich der KI-gestützten Augendiagnostik für die Gehirngesundheit, und Topcon Healthcare, Inc., ein führender Anbieter von medizinischen Geräten und Softwarelösungen, bekannt, dass Topcon in RetiSpec investiert hat und die beiden Unternehmen zusammenarbeiten, um die RetiSpec-Technologie auf den Markt zu bringen. Die Zusammenarbeit wird Neurologie und Augenheilkunde näher zusammenbringen.

- Topcon Healthcare, ein führender Anbieter von medizinischen Geräten und Softwarelösungen für die globale Augenheilkunde, freut sich, die Markteinführung der NW500 im Oktober 2023 während des 23. Euretina-Kongresses in Amsterdam vom 5. bis 8. Oktober 2023 auf dem europäischen Markt bekannt zu geben. Die NW500 ist eine neue benutzerfreundliche, robotergestützte Farb-Funduskamera, die eine verbesserte Bildqualität bei Umgebungslicht bietet, selbst durch kleine Pupillen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.