Global Organic Coffee Market

Marktgröße in Milliarden USD

CAGR :

%

USD

8.66 Billion

USD

16.51 Billion

2024

2032

USD

8.66 Billion

USD

16.51 Billion

2024

2032

| 2025 –2032 | |

| USD 8.66 Billion | |

| USD 16.51 Billion | |

| % | |

|

Globaler Markt für Bio-Kaffee nach Typ (Fairtrade-Kaffee, Gourmet-Kaffee, Espresso und Kaffeepads), Herkunft (Coffea Arabica und Coffea Canephora), Röstung (hell, mittel und dunkel), Vertriebskanal (online, offline, Supermärkte und Hypermärkte, unabhängige Einzelhändler, Convenience Stores, Fachhändler und andere), Endverbraucher (Lebensmittel und Getränke, Pharmazeutika, Kosmetik und Körperpflege) – Branchentrends und Prognose bis 2032.

Marktgröße für Bio-Kaffee

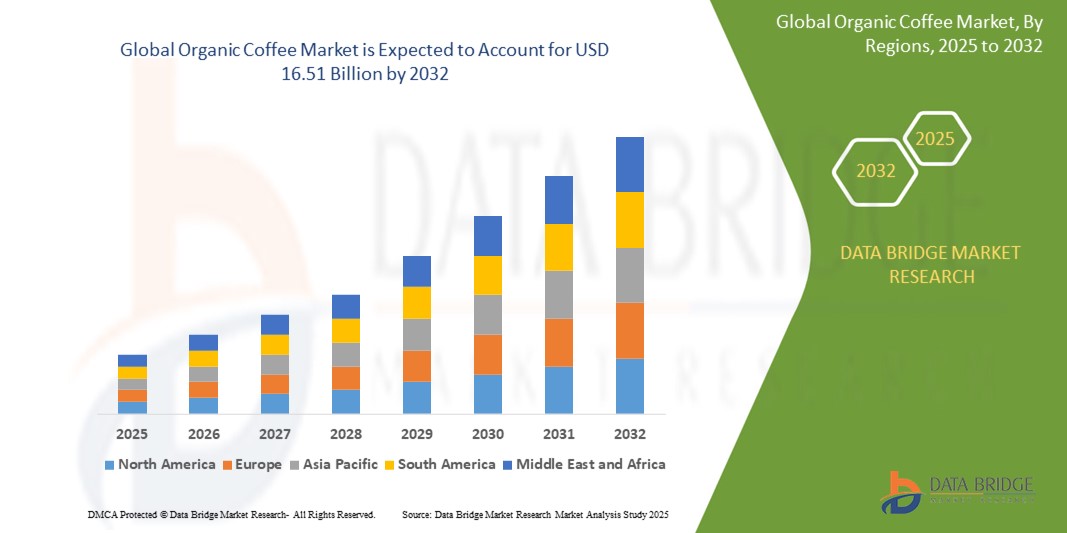

- Der globale Markt für Bio-Kaffee wurde im Jahr 2024 auf 8,66 Milliarden US-Dollar geschätzt und dürfte bis 2032 16,51 Milliarden US-Dollar erreichen , bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,40 % im Prognosezeitraum.

- Das Marktwachstum wird vor allem durch das zunehmende Bewusstsein der Verbraucher für gesundheitliche Vorteile, nachhaltige landwirtschaftliche Praktiken und die wachsende Nachfrage nach umweltfreundlichen Produkten sowohl in entwickelten als auch in aufstrebenden Märkten vorangetrieben.

- Die steigende Nachfrage nach ethisch gewonnenem und chemiefreiem Kaffee sowie die Expansion von E-Commerce-Plattformen fördern die weltweite Akzeptanz von Bio-Kaffee erheblich.

Marktanalyse für Bio-Kaffee

- Bio-Kaffee, der ohne synthetische Pestizide oder Düngemittel hergestellt wird, gewinnt als gesündere und nachhaltigere Alternative zu konventionellem Kaffee an Bedeutung und spricht umweltbewusste Verbraucher an.

- Der Nachfrageanstieg wird durch ein wachsendes Gesundheitsbewusstsein, steigende verfügbare Einkommen und eine Verlagerung hin zu Premium- und Spezialitätenkaffeeprodukten, insbesondere in städtischen Gebieten, befeuert.

- Nordamerika dominierte den Bio-Kaffeemarkt mit dem größten Umsatzanteil von 42,5 % im Jahr 2024, was auf ein hohes Verbraucherbewusstsein, eine starke Präsenz von Spezialitäten-Kaffeegeschäften und eine robuste Nachfrage nach Fair-Trade- und Bio-Produkten, insbesondere in den USA und Kanada, zurückzuführen ist.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region sein, angetrieben durch die zunehmende Urbanisierung, steigende verfügbare Einkommen und die wachsende Verbraucherpräferenz für Premiumkaffee in Ländern wie China, Indien und Japan.

- Das Segment Fairtrade-Kaffee hatte im Jahr 2024 mit 38,5 % den größten Marktanteil, angetrieben durch die steigende Nachfrage der Verbraucher nach ethisch gewonnenen Produkten, die faire Löhne und nachhaltige Praktiken für die Bauern gewährleisten.

Berichtsumfang und Marktsegmentierung für Bio-Kaffee

|

Eigenschaften |

Wichtige Markteinblicke für Bio-Kaffee |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Bio-Kaffee

„Zunehmende Integration von Blockchain und Datenrückverfolgbarkeit“

- Der globale Bio-Kaffeemarkt erlebt einen bemerkenswerten Trend zur Integration von Blockchain-Technologie und Datenrückverfolgbarkeitssystemen

- Diese Technologien ermöglichen eine transparente Rückverfolgung des Kaffees vom Anbau bis in die Tasse und bieten den Verbrauchern detaillierte Einblicke in Beschaffung, Produktionsmethoden und Zertifizierungen.

- Blockchain-basierte Plattformen gewährleisten die Authentizität von Bio-Ansprüchen, reduzieren Betrug und stärken das Vertrauen der Verbraucher in Bio-Kaffeeprodukte

- Beispielsweise entwickeln mehrere Unternehmen Blockchain-basierte Systeme, die es Verbrauchern ermöglichen, QR-Codes auf Verpackungen zu scannen, um die Bio-Zertifizierung, den Fair-Trade-Status und die Nachhaltigkeitspraktiken der Kaffeeproduzenten zu überprüfen.

- Dieser Trend steigert die Attraktivität von Bio-Kaffee und macht ihn für umweltbewusste Verbraucher und Fachhändler für Kaffeespezialitäten attraktiver.

- Datenanalysen können Verbraucherpräferenzen, wie beispielsweise die Nachfrage nach bestimmten Ursprüngen oder Röstsorten, verfolgen und es den Herstellern ermöglichen, Lieferketten und Marketingstrategien zu optimieren.

Marktdynamik für Bio-Kaffee

Treiber

„Steigende Nachfrage nach nachhaltigen und gesundheitsbewussten Produkten“

- Das wachsende Bewusstsein der Verbraucher für ökologische Nachhaltigkeit und gesundheitliche Vorteile ist ein wichtiger Treiber für den globalen Bio-Kaffeemarkt

- Bio-Kaffee, frei von synthetischen Pestiziden und Düngemitteln, spricht gesundheitsbewusste Verbraucher an, die natürliche und chemiefreie Produkte suchen

- Zertifizierungen wie Fair Trade und Bio-Siegel stärken das Vertrauen der Verbraucher und steigern die Nachfrage nach Premium-Kaffeesorten wie Gourmet-Kaffee, Espresso-Kaffee und Kaffeepads.

- Regierungsinitiativen zur Förderung einer nachhaltigen Landwirtschaft, insbesondere im marktbeherrschenden Nordamerika, unterstützen die Einführung des ökologischen Kaffeeanbaus.

- Der Ausbau des E-Commerce und der Online-Vertriebskanäle sowie die zunehmende Verbreitung von Spezialitäten-Kaffeeläden ermöglichen einen besseren Zugang zu Bio-Kaffee und kurbeln das Marktwachstum weiter an, insbesondere im asiatisch-pazifischen Raum, dem am schnellsten wachsenden Markt.

- Kaffeemarken bieten zunehmend Bio-Optionen als Standard- oder Premiumprodukte an, um die Erwartungen der Verbraucher zu erfüllen und globale Nachhaltigkeitsziele zu erreichen.

Einschränkung/Herausforderung

„Hohe Produktionskosten und Komplexität der Lieferkette“

- Die erheblichen Kosten, die mit der Bio-Kaffeeproduktion verbunden sind, darunter arbeitsintensive Anbaumethoden, Bio-Zertifizierung und die Einhaltung strenger Standards, stellen ein Hindernis für das Marktwachstum dar, insbesondere für Kleinbauern in Schwellenländern.

- Die Beschaffung hochwertiger Bio-Bohnen und die Aufrechterhaltung konsistenter Lieferketten können komplex und teuer sein

- Darüber hinaus stellen Bedenken hinsichtlich der Transparenz der Lieferkette und der Echtheit der Zertifizierungen eine Herausforderung dar. Verbraucher fordern zunehmend nachprüfbare Nachweise für Bio-Aussagen, und jegliche Unstimmigkeiten können das Vertrauen und den Ruf der Marke schädigen.

- Die unterschiedlichen gesetzlichen Standards für die Bio-Zertifizierung in den einzelnen Ländern erschweren die Geschäftstätigkeit globaler Produzenten und Händler.

- Diese Faktoren können potenzielle Produzenten abschrecken und die Marktexpansion einschränken, insbesondere in kostensensiblen Regionen oder dort, wo das Bewusstsein der Verbraucher für Bio-Produkte noch im Aufbau ist.

Marktumfang für Bio-Kaffee

Der Markt ist nach Art, Herkunft, Röstung, Vertriebskanal und Endverbraucher segmentiert.

- Nach Typ

Der Markt für Bio-Kaffee ist nach Sorten in Fairtrade-Kaffee, Gourmet-Kaffee, Espresso und Kaffeepads unterteilt. Das Segment Fairtrade-Kaffee hatte 2024 mit 38,5 % den größten Marktanteil, angetrieben durch die steigende Verbrauchernachfrage nach ethisch gewonnenen Produkten, die faire Löhne und nachhaltige Praktiken für die Bauern gewährleisten. Zertifizierungen wie USDA Organic und Fair Trade stärken das Verbrauchervertrauen und fördern die Akzeptanz in allen Regionen.

Das Segment Kaffeepads wird voraussichtlich von 2025 bis 2032 mit 9,8 % das höchste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach Convenience- und Einzelportions-Brühsystemen. Fortschritte bei kompostierbaren und umweltfreundlichen Padverpackungen entsprechen Nachhaltigkeitstrends und beschleunigen die Akzeptanz bei umweltbewussten Verbrauchern weiter.

- Nach Herkunft

Der Bio-Kaffeemarkt ist nach Herkunft in Coffea Arabica und Coffea Canephora unterteilt. Das Segment Coffea Arabica dominierte mit einem Marktanteil von 69,2 % im Jahr 2024, was auf sein überlegenes Geschmacksprofil, den geringeren Koffeingehalt und die Vorliebe von Spezialitätenkaffeetrinkern zurückzuführen ist. Der milde Geschmack von Arabica und die Zertifizierungen für Bio- und Fair-Trade-Praktiken untermauern seine Marktführerschaft.

Das Segment Coffea Canephora wird voraussichtlich zwischen 2025 und 2032 ein deutliches Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach Robusta in Espressomischungen und Instantkaffee. Seine Widerstandsfähigkeit gegenüber rauem Klima und die niedrigeren Produktionskosten machen ihn für den Bio-Anbau in Schwellenländern attraktiv.

- Von Roast

Der Markt für Bio-Kaffee wird nach Röstung in helle, mittlere und dunkle Röstungen unterteilt. Das Segment mittlere Röstung hatte 2024 mit 51,2 % den größten Marktanteil, was auf sein ausgewogenes Geschmacksprofil zurückzuführen ist, das eine breite Verbraucherbasis anspricht. Seine Vielseitigkeit bei den Zubereitungsmethoden, von Filterkaffee bis Espresso, untermauert seine Dominanz sowohl im privaten als auch im gewerblichen Bereich.

Das Segment der hellen Röstkaffees dürfte zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben von der zunehmenden Vorliebe der Verbraucher für nuancierte, fruchtige und säuerliche Geschmacksprofile. Der Aufstieg der Spezialitätenkaffeekultur und der handwerklichen Röstereien fördert helle Röstkaffees als hochwertige Bio-Option.

- Nach Vertriebskanal

Der Bio-Kaffeemarkt ist nach Vertriebskanälen in Online- und Offline-Handel, Supermärkte und Hypermärkte, unabhängige Einzelhändler, Convenience Stores, Fachhändler und Sonstige unterteilt. Das Segment Supermärkte und Hypermärkte erzielte 2024 mit 38,3 % den größten Marktanteil. Dies ist auf die umfangreichen Vertriebsnetze, den One-Stop-Shopping-Komfort und die breite Produktpräsentation zurückzuführen, die einen einfachen Vergleich der Bio-Kaffeemarken ermöglicht.

Das Online-Segment wird voraussichtlich von 2025 bis 2032 mit 11,5 % am stärksten wachsen. Dies ist auf den Anstieg des E-Commerce, die zunehmende Verbreitung von Smartphones und gezielte Marketingstrategien von Online-Händlern zurückzuführen. Attraktive Rabatte und die große Auswahl an Bio-Kaffeeprodukten verstärken die Verbraucherpräferenz für Online-Kanäle.

- Nach Endbenutzer

Der Bio-Kaffeemarkt ist nach Endverbraucher in die Bereiche Lebensmittel & Getränke, Pharmazeutika, Kosmetik und Körperpflege unterteilt. Das Segment Lebensmittel & Getränke dominierte mit einem Marktanteil von 78,5 % im Jahr 2024, was auf die weit verbreitete Verwendung von Bio-Kaffee in Spezialgetränken, Cold Brews und als Aromastoff in Schokolade, Desserts und Energieriegeln zurückzuführen ist. Die steigende Nachfrage nach Bio-Produkten in Cafés und Restaurants stärkt dieses Segment zusätzlich.

Für den Bereich Kosmetik und Körperpflege wird von 2025 bis 2032 ein starkes Wachstum mit einer prognostizierten jährlichen Wachstumsrate von 9,8 % erwartet. Die zunehmende Verwendung von Bio-Kaffee in Hautpflegeprodukten, dessen antioxidative Eigenschaften die Haut beruhigen und revitalisieren, steht im Einklang mit dem steigenden Verbraucherbewusstsein für natürliche und nachhaltige Schönheitslösungen.

Regionale Analyse des Bio-Kaffeemarktes

- Nordamerika dominierte den Bio-Kaffeemarkt mit dem größten Umsatzanteil von 42,5 % im Jahr 2024, was auf ein hohes Verbraucherbewusstsein, eine starke Präsenz von Spezialitäten-Kaffeegeschäften und eine robuste Nachfrage nach Fair-Trade- und Bio-Produkten, insbesondere in den USA und Kanada, zurückzuführen ist.

- Verbraucher bevorzugen Bio-Kaffee aufgrund seiner gesundheitlichen Vorteile, seiner ökologischen Nachhaltigkeit und seines hervorragenden Geschmacks, insbesondere in Regionen mit einem ausgeprägten Bewusstsein für ethischen Konsum.

- Das Wachstum wird durch Innovationen im Bio-Kaffeeanbau unterstützt, darunter Fair-Trade-Zertifizierungen und umweltfreundliche Verpackungen, sowie durch die zunehmende Akzeptanz in den Bereichen Lebensmittel und Getränke, Pharma, Kosmetik und Körperpflege.

Einblicke in den US -Biokaffeemarkt

Der US-amerikanische Bio-Kaffeemarkt erzielte 2024 mit 86,6 % den größten Umsatzanteil innerhalb Nordamerikas, angetrieben von der starken Nachfrage nach Premium- und Spezialitätenkaffeeprodukten. Das wachsende Bewusstsein der Verbraucher für Bio-Zertifizierungen, gesundheitliche Vorteile und Nachhaltigkeit treibt das Marktwachstum voran. Der Trend zum Kaffeekonsum zu Hause und der Aufstieg von E-Commerce-Plattformen kurbeln den Umsatz zusätzlich an, wobei sowohl Supermärkte als auch unabhängige Einzelhändler zu einem robusten Vertriebsökosystem beitragen.

Einblicke in den europäischen Bio- Kaffeemarkt

Der europäische Bio-Kaffeemarkt wird voraussichtlich deutlich wachsen. Strenge Vorschriften fördern nachhaltige Landwirtschaft und die Vorliebe der Verbraucher für Produkte aus ethischer Gewinnung unterstützen dies. Die Nachfrage nach Bio-Kaffee ist in Ländern wie Deutschland und Frankreich aufgrund des Umweltbewusstseins und der wachsenden Café-Kultur groß. Der Markt verzeichnet sowohl online als auch offline eine steigende Nachfrage, wobei Supermärkte und Fachhändler die Hauptvertriebskanäle sind.

Einblicke in den britischen Bio-Kaffeemarkt

Der britische Markt für Bio-Kaffee wird voraussichtlich rasant wachsen, angetrieben durch die steigende Nachfrage der Verbraucher nach hochwertigen, nachhaltigen Kaffeeprodukten in städtischen und vorstädtischen Gebieten. Das wachsende Bewusstsein für fairen Handel und gesundheitliche Vorteile fördert die Akzeptanz. Neue Vorschriften für umweltfreundliche Verpackungen und ethische Beschaffung beeinflussen die Verbraucherentscheidungen und sorgen für ein ausgewogenes Verhältnis von Geschmack und Nachhaltigkeit.

Markteinblicke für Bio-Kaffee in Deutschland

In Deutschland wird ein deutliches Wachstum des Bio-Kaffeemarktes erwartet, was auf die fortschrittliche Lebensmittel- und Getränkebranche und den starken Fokus der Verbraucher auf Nachhaltigkeit und Gesundheit zurückzuführen ist. Deutsche Verbraucher bevorzugen Bio-Kaffeesorten wie Coffea Arabica und mittlere Röstungen aufgrund ihres vollen Geschmacks und der umweltfreundlichen Produktion. Die Integration von Bio-Kaffee in Cafés, Supermärkten und Online-Plattformen unterstützt ein nachhaltiges Marktwachstum.

Einblicke in den Bio-Kaffeemarkt im asiatisch-pazifischen Raum

Die Region Asien-Pazifik wird voraussichtlich das höchste Wachstum verzeichnen. Grund hierfür sind steigende verfügbare Einkommen, ein wachsender Kaffeekonsum und ein wachsendes Bewusstsein für Bio-Produkte in Ländern wie China, Indien und Japan. Regierungsinitiativen zur Förderung nachhaltiger Landwirtschaft und die steigende Nachfrage nach Premium-Kaffeesorten treiben das Marktwachstum voran. Der Aufstieg des Online-Handels und des Fachhandels verbessert die Verfügbarkeit.

Einblicke in den japanischen Bio-Kaffeemarkt

Der japanische Bio-Kaffeemarkt dürfte aufgrund der starken Verbraucherpräferenz für hochwertige, nachhaltig gewonnene Kaffeeprodukte, die gesundheits- und umweltbewusst sind, ein rasantes Wachstum verzeichnen. Die Präsenz großer Kaffeemarken und die zunehmende Verfügbarkeit von Bio-Kaffee in Cafés und Supermärkten beschleunigen die Marktdurchdringung. Das wachsende Interesse an Heimkaffee und speziellen Kaffeepads trägt ebenfalls zum Wachstum bei.

Einblicke in den chinesischen Bio-Kaffeemarkt

China hält den größten Anteil am Bio-Kaffeemarkt im asiatisch-pazifischen Raum. Grund hierfür sind die rasante Urbanisierung, der steigende Kaffeekonsum und die zunehmende Nachfrage nach Bio- und Fairtrade-Produkten. Die wachsende Mittelschicht des Landes und der Fokus auf einen gesundheitsbewussten Lebensstil fördern die Akzeptanz hochwertiger Bio-Kaffeesorten. Starke inländische Produktionskapazitäten und wettbewerbsfähige Preise verbessern die Marktzugänglichkeit.

Marktanteil von Bio-Kaffee

Die Bio-Kaffeeindustrie wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Die Kaffeebohne und das Teeblatt (USA)

- Unilever (Großbritannien)

- Gourmesso (USA)

- Harney & Sons Fine Teas (USA)

- Dualit (Großbritannien)

- Nestlé SA (Schweiz)

- Dilmah Ceylon Tea Company PLC (Sri Lanka)

- Ippodo-Tee (China)

- Tranquini (USA)

- Chillbev (USA)

- Som Sleep (USA)

- Phi Drinks, Inc. (USA)

- BevNet (USA)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für Bio-Kaffee?

- Im März 2024 brachte Nespresso Professional, ein Geschäftsbereich der Nestlé SA, seinen Brazil Organic Kaffee als Teil seiner Origins-Reihe auf den Markt. Dieses neue Produkt zeichnet sich durch einen sanften, ausgewogenen Geschmack mit Schokoladen- und Nussnoten aus und eignet sich ideal für professionelle Umgebungen wie Büros und Gastronomie. Die Markteinführung spiegelt Nespressos Fokus auf die Erweiterung seines Bio-Kaffee-Portfolios wider, um der wachsenden Nachfrage nach nachhaltigen und hochwertigen Kaffeeoptionen gerecht zu werden.

- Im Januar 2024 führte Cambio Roasters Aluminium-Kaffeepads ein, die mit K-Cup-Maschinen kompatibel sind und eine umweltfreundliche Alternative zu Plastikpads bieten. Hergestellt aus recycelbarem Aluminium, bewahren diese Pads die Frische des Kaffees und reduzieren gleichzeitig Plastikmüll. Dies entspricht den Verbraucherpräferenzen für nachhaltige Verpackungen im Bio-Kaffeemarkt.

- Im Juli 2023 erwarb Keurig Dr Pepper Inc. für 300 Millionen US-Dollar eine Minderheitsbeteiligung an La Colombe, einer Premium-Kaffeemarke für trinkfertige Getränke. Diese strategische Akquisition ermöglicht Keurig Dr Pepper den Vertrieb des Bio-Kaffees und der K-Cup-Kapseln von La Colombe und baut damit seine Präsenz im schnell wachsenden Bio-Kaffeesegment aus.

- Im April 2023 ging die Starbucks Corporation eine Partnerschaft mit Fair Trade USA ein, um die Beschaffung von Bio-Kaffeebohnen zu verbessern. Diese Zusammenarbeit unterstreicht das Engagement von Starbucks für ethische und nachhaltige Praktiken, sichert faire Preise für die Bauern und erhöht die Verfügbarkeit von zertifiziertem Bio-Kaffee in seinen weltweiten Filialen.

- Im Februar 2023 arbeitete die Allegro Coffee Company, eine Tochtergesellschaft von Whole Foods Market, mit kleinen Bio-Kaffeebauern in Äthiopien zusammen, um eine neue sortenreine Bio-Kaffeemischung auf den Markt zu bringen. Diese Partnerschaft legt Wert auf nachhaltige Beschaffung und Transparenz und trägt der Nachfrage der Verbraucher nach rückverfolgbarem, hochwertigem Bio-Kaffee Rechnung.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN WELTWEITEN MARKT FÜR BIO-KAFFEE

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 ANKUNFT AUF DEM WELTWEITEN BIO-KAFFEEMARKT

2.3 LIEFERANTENPOSITIONIERUNGSRASTER

2.4 TECHNOLOGIE-LEBENSLINIENKURVE

2.5 MARKTFÜHRER

2.6 UNTERNEHMENSPOSITIONIERUNGSRASTER

2.7 UNTERNEHMENSMARKTANTEILSANALYSE

2.8 MULTIVARIATE MODELLIERUNG

2.9 VARIABLEN AUF DER NACHFRAGE- UND ANGEBOTSSEITE

2.1 VERBRAUCHSTENDENZ DER ENDPRODUKTE

2.11 ANALYSE VON OBEN NACH UNTEN

2.12 MESSSTANDARDS

2.13 ANALYSE DES LIEFERANTENANTEILS

2.14 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.15 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.16 GLOBALER BIO-KAFFEEMARKT: FORSCHUNGSÜBERSICHT

2.17 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 LIEFERKETTENANALYSE

5.2 ANALYSE VON EIGENMARKEN VS. MARKEN

5.3 EINKAUFVERHALTEN UND -DYNAMIK

5.3.1 EMPFEHLUNG VON FAMILIE & FREUNDEN

5.3.2 FORSCHUNG

5.3.3 IMPULSIV

5.3.4 WERBUNG

5.3.4.1. Fernsehwerbung

5.3.4.2. ONLINE-WERBUNG

5.3.4.3. WERBUNG IM GESCHÄFT

5.3.4.4. AUSSENWERBUNG

5.4 WERBEAKTIVITÄTEN

5.5 Strategie zur Einführung neuer Produkte

5.5.1 ANZAHL DER NEUEN PRODUKTEINFÜHRUNGEN

5.5.1.1. LINIENVERLÄNGERUNG

5.5.1.2. NEUE VERPACKUNG

5.5.1.3. NEU GESTARTET

5.5.1.4. NEUE FORMULIERUNG

5.5.2 DIFFERENTIALPRODUKTANGEBOT

5.5.3 Erfüllung der Verbraucheranforderungen

5.5.4 Verpackungsdesign

5.5.5 PREISANALYSE

5.5.6 PRODUKTPOSITIONIERUNG

5.6 Faktoren, die die Kaufentscheidung von Kunden beeinflussen

5.7 MARKETINGSTRATEGIEN DER WICHTIGSTEN MARKTTEILNEHMER

5.8 NEUE PRODUKTEINFÜHRUNGEN

6 Auswirkungen der Konjunkturabschwächung auf den Markt

6.1 AUSWIRKUNGEN AUF DEN PREIS

6.2 AUSWIRKUNGEN AUF DIE LIEFERKETTE

6.3 AUSWIRKUNGEN AUF DEN VERSAND

6.4 AUSWIRKUNGEN AUF STRATEGISCHE ENTSCHEIDUNGEN DES UNTERNEHMENS

7 REGULATORISCHER RAHMEN UND RICHTLINIEN

8 PREISANALYSE

9 PRODUKTIONSKAPAZITÄT DER WICHTIGSTEN HERSTELLER

10 MARKENAUSBLICK

10.1 VERGLEICHENDE MARKENANALYSE

10.2 PRODUKT- UND MARKENÜBERSICHT

11 GLOBALER MARKT FÜR BIO-KAFFEE, NACH PRODUKTTYP, 2022–2031 (MILLIONEN USD)

11.1 ÜBERBLICK

11.2 GANZE BOHNE

11.2.1 GANZE BOHNE, NACH KAFFEEBOHNENART

11.2.1.1. Kaffee Arabica

11.2.1.2. BOURBON

11.2.1.3. Gelber Bourbon

11.2.1.4. ROTER BOURBON

11.2.1.5. ROSA BOURBON

11.2.1.6. CATIMOR

11.2.1.7. CATUAI

11.2.1.8. CATURRA

11.2.1.9. SONSTIGES

11.2.1.10. Kaffee Robusta

11.2.1.11. KOPI LUWAK

11.2.1.12. Kapeng Alamid

11.2.1.13. KAHAWA KUBING

11.2.1.14. KAFFEE LIBERICA

11.2.1.15. KAFFEE EXCELSA

11.2.1.16. WILDE KAFFEEBOHNEN

11.2.1.17. BRASILIANISCHE KAFFEEBOHNEN

11.2.1.18. KAFFEE CHARRIERIANA

11.2.1.19. KAFFEE-MAGNISTIPULA

11.2.1.20. SONSTIGES

11.3 GEMAHLENER KAFFEE

11.3.1 GEMAHLENER KAFFEE, NACH KAFFEEBOHNENART

11.3.1.1. Kaffee Arabica

11.3.1.2. BOURBON

11.3.1.3. Gelber Bourbon

11.3.1.4. ROTER BOURBON

11.3.1.5. ROSA BOURBON

11.3.1.6. CATIMOR

11.3.1.7. CATUAI

11.3.1.8. CATURRA

11.3.1.9. SONSTIGES

11.3.1.10. Kaffee Robusta

11.3.1.11. KOPI LUWAK

11.3.1.12. Kapeng Alamid

11.3.1.13. KAHAWA KUBING

11.3.1.14. KAFFEE LIBERICA

11.3.1.15. KAFFEE EXCELSA

11.3.1.16. WILDE KAFFEEBOHNEN

11.3.1.17. BRASILIANISCHE KAFFEEBOHNEN

11.3.1.18. KAFFEE CHARRIERIANA

11.3.1.19. KAFFEE-MAGNISTIPULA

11.3.1.20. SONSTIGES

11.4 LÖSLICHER KAFFEE

11.4.1 LÖSLICHER KAFFEE, NACH KAFFEEBOHNENART

11.4.1.1. Kaffee Arabica

11.4.1.2. BOURBON

11.4.1.3. Gelber Bourbon

11.4.1.4. ROTER BOURBON

11.4.1.5. ROSA BOURBON

11.4.1.6. CATIMOR

11.4.1.7. CATUAI

11.4.1.8. CATURRA

11.4.1.9. SONSTIGES

11.4.1.10. Kaffee Robusta

11.4.1.11. KOPI LUWAK

11.4.1.12. Kapeng Alamid

11.4.1.13. KAHAWA KUBING

11.4.1.14. KAFFEE LIBERICA

11.4.1.15. KAFFEE EXCELSA

11.4.1.16. WILDE KAFFEEBOHNEN

11.4.1.17. BRASILIANISCHE KAFFEEBOHNEN

11.4.1.18. KAFFEE CHARRIERIANA

11.4.1.19. KAFFEE-MAGNISTIPULA

11.4.1.20. SONSTIGES

11.5 Kaffeepads und -kapseln

11.5.1 Kaffeepads und -kapseln nach Kaffeebohnenart

11.5.1.1. Kaffee Arabica

11.5.1.2. BOURBON

11.5.1.3. Gelber Bourbon

11.5.1.4. ROTER BOURBON

11.5.1.5. ROSA BOURBON

11.5.1.6. CATIMOR

11.5.1.7. CATUAI

11.5.1.8. CATURRA

11.5.1.9. SONSTIGES

11.5.1.10. Kaffee Robusta

11.5.1.11. KOPI LUWAK

11.5.1.12. Kapeng Alamid

11.5.1.13. KAHAWA KUBING

11.5.1.14. KAFFEE LIBERICA

11.5.1.15. KAFFEE EXCELSA

11.5.1.16. WILDE KAFFEEBOHNEN

11.5.1.17. BRASILIANISCHE KAFFEEBOHNEN

11.5.1.18. KAFFEE CHARRIERIANA

11.5.1.19. KAFFEE-MAGNISTIPULA

11.5.1.20. SONSTIGES

12 GLOBALER MARKT FÜR BIO-KAFFEE, NACH KAFFEESTART, 2022–2031 (MILLIONEN USD)

12.1 ÜBERSICHT

12.2 LATTE

12.3 CAPPUCCINO

12.4 AMERICANO

12,5 ESPRESSO

12.6 CORTADO

12.7 MOCHA

12.8 MACCHIATO

12.9 MATTWEISS

12.1 Entkoffeiniert

12.11 ANDERE (FALLS VORHANDEN)

13 GLOBALER MARKT FÜR BIO-KAFFEE, NACH BOHNENART, 2022–2031 (MILLIONEN USD)

13.1 ÜBERSICHT

13.2 Kaffee Arabica

13.3 BOURBON

13.4 Gelber Bourbon

13,5 ROTER BOURBON

13.6 PINK BOURBON

13.7 CATIMOR

13.8 CATUAI

13.9 CATURRA

13.1 SONSTIGES

13.11 Kaffee Robusta

13.12 KOPI LUWAK

13.13 KAPÉNG ALAMID

13.14 KAHAWA KUBING

13.15 KAFFEE LIBERICA

13.16 KAFFEE EXCELSA

13.17 WILDE KAFFEEBOHNEN

13.18 BRASILIANISCHE KAFFEEBOHNEN

13.19 KAFFEE CHARRIERIANA

13.2 Kaffee-Magnistipula

13.21 SONSTIGES

14 GLOBALER MARKT FÜR BIO-KAFFEE, NACH SÜSSEKATEGORIE, 2022–2031 (MILLIONEN USD)

14.1 ÜBERSICHT

14.2 GESÜSST

14.3 Ungesüßt

15 GLOBALER MARKT FÜR BIO-KAFFEE, NACH VERPACKUNGSART, 2022–2031 (MILLIONEN USD)

15.1 ÜBERSICHT

15.2 GLAS

15.3 BEUTEL

15,4 Flaschen

15,5 TETRA-PACK

15.6 SONSTIGES

16 GLOBALER MARKT FÜR BIO-KAFFEE, NACH ENDVERBRAUCHER, 2022–2031 (MILLIONEN USD)

16.1 ÜBERSICHT

16.2 HAUSHALTE

16.3 GEWERBLICHE EINRICHTUNGEN

16.4 CAFÉ

16.5 RESTAURANTS

16.6 HOTELS & BARS

16.7 BÜROS

16.8 BILDUNGSEINSTITUTS

16.9 KRANKENHAUS

16.1 ANDERE

17 GLOBALER MARKT FÜR BIO-KAFFEE, NACH VERTRIEBSKANAL, 2022–2031 (MILLIONEN USD)

17.1 ÜBERSICHT

17.2 OFF-TRADE

17.2.1 Convenience Stores

17.2.2 SUPERMÄRKTE/HYPERMÄRKTE

17.2.3 FACHGESCHÄFTE

17.2.4 LEBENSMITTELGESCHÄFTE

17.2.5 GROSSHÄNDLER

17.2.6 SONSTIGES

17.3 ÜBER DEN HANDEL

18 GLOBALER MARKT FÜR BIO-KAFFEE, NACH GEOGRAFIE, 2022–2031 (MILLIONEN USD)

ÜBERSICHT (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

18.1 NORDAMERIKA

18.1.1 USA

18.1.2 KANADA

18.1.3 MEXIKO

18.2 EUROPA

18.2.1 DEUTSCHLAND

18.2.2 Vereinigtes Königreich

18.2.3 ITALIEN

18.2.4 FRANKREICH

18.2.5 SPANIEN

18.2.6 SCHWEIZ

18.2.7 NIEDERLANDE

18.2.8 BELGIEN

18.2.9 RUSSLAND

18.2.10 TÜRKEI

18.2.11 LUXEMBURG

18.2.12 NORWEGEN

18.2.13 SCHWEDEN

18.2.14 FINNLAND

18.2.15 DÄNEMARK

18.2.16 POLEN

18.2.17 RESTLICHES EUROPA

18.3 ASIEN-PAZIFIK

18.3.1 JAPAN

18.3.2 CHINA

18.3.3 SÜDKOREA

18.3.4 INDIEN

18.3.5 AUSTRALIEN

18.3.6 SINGAPUR

18.3.7 THAILAND

18.3.8 INDONESIEN

18.3.9 MALAYSIA

18.3.10 PHILIPPINEN

18.3.11 NEUSEELAND

18.3.12 TAIWAN

18.3.13 VIETNAM

18.3.14 RESTLICHER ASIEN-PAZIFIK-RAUM

18.4 SÜDAMERIKA

18.4.1 BRASILIEN

18.4.2 ARGENTINIEN

18.4.3 RESTLICHES SÜDAMERIKA

18.5 NAHER OSTEN UND AFRIKA

18.5.1 SÜDAFRIKA

18.5.2 VAE

18.5.3 SAUDI-ARABIEN

18.5.4 KUWAIT

18.5.5 OMAN

18.5.6 BAHRAIN

18.5.7 ISRAEL

18.5.8 ÄGYPTEN

18.5.9 KATAR

18.5.10 RESTLICHER NAHER OSTEN UND AFRIKA

19 GLOBALER BIO-KAFFEEMARKT, UNTERNEHMENSLANDSCHAFT

19.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

19.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

19.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

19.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

19.5 FUSIONEN UND ÜBERNAHMEN

19.6 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

19.7 ERWEITERUNGEN & PARTNERSCHAFTEN

19.8 ÄNDERUNGEN DER VORSCHRIFTEN

20 SWOT- UND DBMR-ANALYSE, GLOBALER MARKT FÜR BIO-KAFFEE

21 GLOBALER BIO-KAFFEEMARKT, FIRMENPROFIL

21.1 HINDUSTAN UNILEVER LIMITED

21.1.1 UNTERNEHMENSÜBERSICHT

21.1.2 Umsatzanalyse

21.1.3 PRODUKTPORTFOLIO

21.1.4 GEOGRAFISCHE PRÄSENZ

21.1.5 JÜNGSTE ENTWICKLUNGEN

21.2 Nestlé

21.2.1 UNTERNEHMENSÜBERSICHT

21.2.2 Umsatzanalyse

21.2.3 PRODUKTPORTFOLIO

21.2.4 GEOGRAFISCHE PRÄSENZ

21.2.5 JÜNGSTE ENTWICKLUNGEN

21.3 BARISTA COFFEE COMPANY LIMITED

21.3.1 UNTERNEHMENSÜBERSICHT

21.3.2 Umsatzanalyse

21.3.3 PRODUKTPORTFOLIO

21.3.4 GEOGRAFISCHE PRÄSENZ

21.3.5 JÜNGSTE ENTWICKLUNGEN

21.4 GLORIA JEAN'S GOURMET-KAFFEE

21.4.1 UNTERNEHMENSÜBERSICHT

21.4.2 Umsatzanalyse

21.4.3 PRODUKTPORTFOLIO

21.4.4 GEOGRAFISCHE PRÄSENZ

21.4.5 JÜNGSTE ENTWICKLUNGEN

21.5 BLACK RIFLE COFFEE COMPANY

21.5.1 UNTERNEHMENSÜBERSICHT

21.5.2 Umsatzanalyse

21.5.3 PRODUKTPORTFOLIO

21.5.4 GEOGRAFISCHE PRÄSENZ

21.5.5 JÜNGSTE ENTWICKLUNGEN

21.6 Kaffeebohne

21.6.1 UNTERNEHMENSÜBERSICHT

21.6.2 Umsatzanalyse

21.6.3 PRODUKTPORTFOLIO

21.6.4 GEOGRAFISCHE PRÄSENZ

21.6.5 JÜNGSTE ENTWICKLUNGEN

21.7 MCDONALD'S

21.7.1 UNTERNEHMENSÜBERSICHT

21.7.2 Umsatzanalyse

21.7.3 PRODUKTPORTFOLIO

21.7.4 GEOGRAFISCHE PRÄSENZ

21.7.5 JÜNGSTE ENTWICKLUNGEN

21.8 KONTINENTALKAFFEE

21.8.1 UNTERNEHMENSÜBERSICHT

21.8.2 Umsatzanalyse

21.8.3 PRODUKTPORTFOLIO

21.8.4 GEOGRAFISCHE PRÄSENZ

21.8.5 JÜNGSTE ENTWICKLUNGEN

21.9 PROCAFFÉ SPA

21.9.1 UNTERNEHMENSÜBERSICHT

21.9.2 Umsatzanalyse

21.9.3 PRODUKTPORTFOLIO

21.9.4 GEOGRAFISCHE PRÄSENZ

21.9.5 JÜNGSTE ENTWICKLUNGEN

21.1 CARIBOU COFFEE OPERATING COMPANY, INC.

21.10.1 UNTERNEHMENSÜBERSICHT

21.10.2 UMSATZANALYSE

21.10.3 PRODUKTPORTFOLIO

21.10.4 GEOGRAFISCHE PRÄSENZ

21.10.5 JÜNGSTE ENTWICKLUNGEN

21.11 ARCO COFFEE COMPANY

21.11.1 UNTERNEHMENSÜBERSICHT

21.11.2 Umsatzanalyse

21.11.3 PRODUKTPORTFOLIO

21.11.4 GEOGRAFISCHE PRÄSENZ

21.11.5 JÜNGSTE ENTWICKLUNGEN

21.12 F. GAVINA & SONS, INC.

21.12.1 FIRMENÜBERSICHT

21.12.2 Umsatzanalyse

21.12.3 PRODUKTPORTFOLIO

21.12.4 GEOGRAFISCHE PRÄSENZ

21.12.5 NEUESTE ENTWICKLUNGEN

21.13 LANDBOHNE

21.13.1 UNTERNEHMENSÜBERSICHT

21.13.2 Umsatzanalyse

21.13.3 PRODUKTPORTFOLIO

21.13.4 GEOGRAFISCHE PRÄSENZ

21.13.5 JÜNGSTE ENTWICKLUNGEN

21.14 RAGE COFFEE

21.14.1 UNTERNEHMENSÜBERSICHT

21.14.2 Umsatzanalyse

21.14.3 PRODUKTPORTFOLIO

21.14.4 GEOGRAFISCHE PRÄSENZ

21.14.5 JÜNGSTE ENTWICKLUNGEN

21.15 ILLYCAFFÈ SPA

21.15.1 UNTERNEHMENSÜBERSICHT

21.15.2 Umsatzanalyse

21.15.3 PRODUKTPORTFOLIO

21.15.4 GEOGRAFISCHE PRÄSENZ

21.15.5 NEUESTE ENTWICKLUNGEN

21.16 ZINO DAVIDOFF

21.16.1 UNTERNEHMENSÜBERSICHT

21.16.2 Umsatzanalyse

21.16.3 PRODUKTPORTFOLIO

21.16.4 GEOGRAFISCHE PRÄSENZ

21.16.5 NEUESTE ENTWICKLUNGEN

21.17 Door County Coffee & Tea Co.

21.17.1 UNTERNEHMENSÜBERSICHT

21.17.2 Umsatzanalyse

21.17.3 PRODUKTPORTFOLIO

21.17.4 GEOGRAFISCHE PRÄSENZ

21.17.5 NEUESTE ENTWICKLUNGEN

21.18 LEVISTA

21.18.1 UNTERNEHMENSÜBERSICHT

21.18.2 Umsatzanalyse

21.18.3 PRODUKTPORTFOLIO

21.18.4 GEOGRAFISCHE PRÄSENZ

21.18.5 JÜNGSTE ENTWICKLUNGEN

21.19 BLACK RIFLE COFFEE COMPANY

21.19.1 UNTERNEHMENSÜBERSICHT

21.19.2 Umsatzanalyse

21.19.3 PRODUKTPORTFOLIO

21.19.4 GEOGRAFISCHE PRÄSENZ

21.19.5 JÜNGSTE ENTWICKLUNGEN

21.2 DUNKIN' DONUTS

21.20.1 UNTERNEHMENSÜBERSICHT

21.20.2 Umsatzanalyse

21.20.3 PRODUKTPORTFOLIO

21.20.4 GEOGRAFISCHE PRÄSENZ

21.20.5 JÜNGSTE ENTWICKLUNGEN

HINWEIS: DIE LISTE DER UNTERNEHMEN IST VORLÄUFIG UND KANN AUF ANFRAGE UND VORSCHLAG DES KUNDEN GEÄNDERT WERDEN.

22 SCHLUSSFOLGERUNG

23 REFERENZEN

24 FRAGEBOGEN

25 VERWANDTE BERICHTE

26 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.