Global Organic Food Ingredient Market

Marktgröße in Milliarden USD

CAGR :

%

USD

6.78 Billion

USD

12.36 Billion

2025

2033

USD

6.78 Billion

USD

12.36 Billion

2025

2033

| 2026 –2033 | |

| USD 6.78 Billion | |

| USD 12.36 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Bio-Lebensmittelzutaten nach Produkttyp (Bio-Fleisch, -Geflügel und -Milchprodukte, Bio-Obst und -Gemüse sowie verarbeitete Bio-Lebensmittel), Vertriebskanal (Lebensmitteleinzelhandel, Supermarkt und Wochenmarkt), Verpackung (frisch, gefroren, konserviert und getrocknet) und Verarbeitung (unverarbeitet, verarbeitet und ultraverarbeitet) – Branchentrends und Prognose bis 2033

Marktgröße für Bio-Lebensmittelzutaten

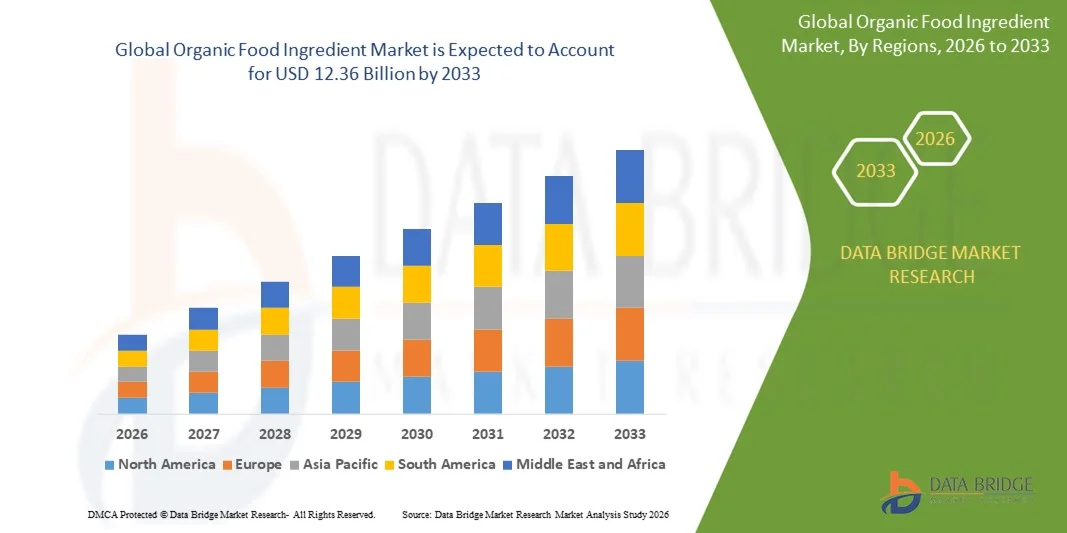

- Der globale Markt für Bio-Lebensmittelzutaten hatte im Jahr 2025 einen Wert von 6,78 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 12,36 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,80 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage der Verbraucher nach Produkten mit klaren Kennzeichnungen, natürlichen Inhaltsstoffen und nachhaltig gewonnenen Produkten angetrieben, was zu einer verstärkten Verwendung von Bio-Lebensmittelzutaten in verpackten Lebensmitteln, Getränken und Nahrungsergänzungsmitteln führt.

- Darüber hinaus führt das wachsende Bewusstsein für Gesundheit, Wohlbefinden und Lebensmittelsicherheit dazu, dass Bio-Zutaten als unverzichtbare Bestandteile funktionaler und nährstoffreicher Produkte etabliert werden. Diese zusammenwirkenden Faktoren beschleunigen die Nachfrage nach Bio-Lebensmittelzutaten und kurbeln so das Wachstum der Branche erheblich an.

Marktanalyse für Bio-Lebensmittelzutaten

- Bio-Lebensmittelzutaten, die von zertifizierten Höfen stammen und frei von synthetischen Zusatzstoffen, Pestiziden und gentechnisch veränderten Organismen (GVO) sind, spielen aufgrund ihrer gesundheitlichen Vorteile, ihrer Rückverfolgbarkeit und ihrer Übereinstimmung mit dem Clean-Label-Trend eine immer wichtigere Rolle in modernen Lebensmitteln und Getränken.

- Die steigende Nachfrage nach Bio-Lebensmittelzutaten wird vor allem durch das wachsende Bewusstsein der Verbraucher für präventive Ernährung, den zunehmenden Konsum pflanzlicher und funktioneller Lebensmittel sowie steigende verfügbare Einkommen, insbesondere in Europa und Nordamerika, angetrieben. Der Fokus auf Nachhaltigkeit, ethische Beschaffung und regulatorische Unterstützung stärkt die Akzeptanz im Einzelhandel, in der Gastronomie und im Bereich der Nahrungsergänzungsmittel zusätzlich.

- Europa dominierte 2025 mit einem Anteil von 34,82 % den Markt für Bio-Lebensmittelzutaten . Gründe hierfür waren das steigende Gesundheits- und Nachhaltigkeitsbewusstsein der Verbraucher sowie strenge Vorschriften zur Förderung des ökologischen Landbaus und von Produkten mit transparenten Kennzeichnungen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund steigender verfügbarer Einkommen, Urbanisierung und zunehmenden Gesundheitsbewusstseins in Ländern wie China, Indien und Japan die am schnellsten wachsende Region im Markt für Bio-Lebensmittelzutaten sein.

- Das Segment der Frischwaren dominierte den Markt mit einem Marktanteil von 44,7 % im Jahr 2025. Grund dafür war die Verbrauchernachfrage nach minimal verarbeiteten und nährstoffreichen Lebensmitteln. Frische Bio-Zutaten behalten einen höheren Nährwert und werden für den täglichen Verzehr bevorzugt. So setzt beispielsweise Dole Packaged Foods verstärkt auf frisch geschnittenes Bio-Obst und -Gemüse, um die Bedürfnisse von vielbeschäftigten Stadtbewohnern zu erfüllen. Die praktischen, verzehrfertigen und vorgewaschenen Produkte in Frischverpackungen steigern die Attraktivität zusätzlich. Frischverpackungen gewährleisten kürzere Lieferketten, bessere Rückverfolgbarkeit und einen intensiveren Geschmack, was zu Wiederkäufen anregt. Einzelhändler bewerben frische Bio-Produkte prominent, da diese höhere Gewinnspannen erzielen und die Verbraucher bereit sind, höhere Preise zu zahlen.

Berichtsumfang und Marktsegmentierung für Bio-Lebensmittelzutaten

|

Attribute |

Wichtige Markteinblicke in Bio-Lebensmittelzutaten |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Markttrends für Bio-Lebensmittelzutaten

Steigende Verbraucherpräferenz für Clean-Label- und Naturprodukte

- Der globale Markt für Bio-Lebensmittelzutaten verzeichnet ein signifikantes Wachstum, angetrieben durch das steigende Gesundheitsbewusstsein der Verbraucher und ihre Vorliebe für natürliche und minimal verarbeitete Produkte. Bio-Zutaten werden in verpackten Lebensmitteln, Getränken und Nahrungsergänzungsmitteln immer wichtiger, da Verbraucher aktiv nach Produkten suchen, die frei von synthetischen Zusatzstoffen, Pestiziden und gentechnisch veränderten Organismen (GVO) sind.

- General Mills Inc. hat beispielsweise sein Angebot an Bio-Cerealien und -Snacks erweitert und zertifiziertes Bio-Getreide verwendet, um der stark steigenden Verbrauchernachfrage nach natürlichen Zutaten und transparenten Produktinformationen gerecht zu werden. Diese Initiative zeigt, wie führende Unternehmen auf die Erwartungen der Verbraucher reagieren und die Verwendung von Bio-Zutaten in verschiedenen Produktkategorien vorantreiben.

- Der zunehmende Trend zu pflanzenbasierter Ernährung und funktionellen Lebensmitteln treibt die Nachfrage nach Bio-Zutaten weiter an. Verbraucher legen bei ihren Kaufentscheidungen Wert auf Nährwert, Transparenz und ethische Herkunft. Bio-Zutaten werden vermehrt in funktionelle Getränke, Snacks und Nahrungsergänzungsmittel integriert, um sowohl gesundheitliche Vorteile als auch eine natürliche Zusammensetzung zu bieten.

- Nachhaltigkeitsbedenken und ein wachsendes Umweltbewusstsein bewegen Hersteller dazu, Zutaten von zertifizierten Bio-Bauernhöfen zu beziehen, um Rückverfolgbarkeit und verantwortungsvolle Anbaumethoden zu gewährleisten. Verbraucher achten zunehmend auf die Umweltauswirkungen ihrer Lebensmittelentscheidungen, was das Marktwachstum für biologisch erzeugte Zutaten fördert.

- Technologische Fortschritte bei der Verarbeitung, Konservierung und Anreicherung von Bio-Zutaten ermöglichen es Herstellern, innovative Produkte zu entwickeln, die ihre Nährstoffqualität erhalten und gleichzeitig ihre Haltbarkeit verlängern. Verbesserte Extraktionsverfahren und Rezepturen mit klaren Inhaltsangaben erlauben es Lebensmittel- und Getränkeherstellern, den sich wandelnden Verbraucherpräferenzen effektiv gerecht zu werden.

- Das Zusammenwirken von Gesundheitsbewusstsein, regulatorischer Unterstützung für Bio-Zertifizierungen und ethischen Beschaffungspraktiken festigt die Rolle von Bio-Zutaten in der modernen Lebensmittel- und Getränkeherstellung. Diese Faktoren tragen gemeinsam dazu bei, dass Bio-Lebensmittelzutaten zu entscheidenden Bestandteilen für Marken werden, die sich an gesundheits- und nachhaltigkeitsbewusste Konsumenten richten.

Marktdynamik von Bio-Lebensmittelzutaten

Treiber

Steigende Nachfrage nach nährstoffreichen und funktionellen Lebensmitteln

- Das wachsende Interesse der Verbraucher an präventiver Ernährung und gesundheitlichen Vorteilen, die über die reine Nahrungsaufnahme hinausgehen, ist ein wichtiger Wachstumstreiber für den Markt für Bio-Lebensmittelzutaten. Verbraucher suchen vermehrt nach Produkten, die Vitamine, Antioxidantien, pflanzliche Proteine und weitere funktionelle Vorteile bieten, wodurch Bio-Zutaten besonders begehrt sind.

- Clif Bar & Company hat beispielsweise Energieriegel und Snacks aus zertifiziertem Bio-Getreide und pflanzlichen Proteinen auf den Markt gebracht und bedient damit die gesundheitsbewussten Kunden und den Markt für funktionelle Lebensmittel. Solche Initiativen verdeutlichen, wie Unternehmen Bio-Zutaten nutzen, um der Verbrauchernachfrage nach Produkten nachzukommen, die Wohlbefinden und Ernährung fördern.

- Das Wachstum im Bereich funktioneller Getränke, angereicherter Snacks und Nahrungsergänzungsmittel beschleunigt die Verwendung von Bio-Zutaten zusätzlich, da diese Produktkategorien zunehmend auf gesundheitliche Vorteile und ein transparentes Inhaltsstoff-Image setzen. Verbraucher sind bereit, für Produkte mit höherem Nährwert und natürlicher Zusammensetzung einen höheren Preis zu zahlen.

- Staatliche Initiativen und günstige Regulierungen zur Förderung des ökologischen Landbaus und von Zertifizierungsverfahren ermutigen Hersteller, die Produktion und das Angebot an Bio-Zutaten auszuweiten. Unterstützende politische Rahmenbedingungen in Europa, Nordamerika und Teilen Asiens stärken das Marktvertrauen und fördern nachhaltiges Wachstum.

- Urbanisierung und veränderte Lebensstile führen zu einem steigenden Konsum von Fertiggerichten mit Bio-Zutaten. Die wachsende Beliebtheit von verzehrfertigen und einfach zuzubereitenden Mahlzeiten mit gesunden Bio-Komponenten trägt zum Wachstum des Marktes für Bio-Lebensmittelzutaten bei.

Zurückhaltung/Herausforderung

Hohe Kosten und begrenzte Verfügbarkeit von organischen Rohstoffen

- Die hohen Produktionskosten zertifizierter Bio-Rohstoffe im Vergleich zu konventionellen Alternativen stellen eine erhebliche Herausforderung dar, die das Marktwachstum hemmt. Preissensible Verbraucher zögern möglicherweise, Produkte mit Bio-Zutaten zu kaufen, da die Beschaffung, Zertifizierung und Verarbeitung mit höheren Kosten verbunden sind.

- So berichtete beispielsweise Walmart Inc. von Lieferengpässen bei der Ausweitung der Beschaffung von Bio-Rohstoffen, um die steigende Nachfrage zu decken. Solche Einschränkungen können sich auf Produktpreise, Verfügbarkeit und die gesamte Marktdurchdringung auswirken, insbesondere in der großtechnischen Produktion und im Einzelhandel.

- Schwankungen bei landwirtschaftlichen Erträgen, saisonale Schwankungen und klimabedingte Faktoren können zu unbeständigem Angebot und höheren Preisen für Bio-Zutaten führen. Diese Unsicherheiten stellen Risiken für Hersteller dar, die eine zuverlässige Beschaffung und gleichbleibende Qualität über alle Produktlinien hinweg gewährleisten wollen.

- Die Komplexität bei der Erlangung und Aufrechterhaltung von Bio-Zertifizierungen in Verbindung mit strengen gesetzlichen Auflagen erhöht die Betriebskosten für Hersteller. Kleinere Erzeuger haben möglicherweise Schwierigkeiten, diese Standards zu erfüllen, was ihre Marktteilnahme und Expansionsmöglichkeiten einschränkt.

- Fragmentierte Lieferketten und höhere Logistikkosten beim Transport und der Lagerung von Bio-Zutaten stellen zusätzliche Hürden dar. Die Bewältigung dieser Herausforderungen durch eine bessere Integration der Lieferkette, optimierte Beschaffungsnetzwerke und skalierbare Anbaumethoden ist für das langfristige Wachstum des Marktes für Bio-Lebensmittelzutaten unerlässlich.

Marktumfang für Bio-Lebensmittelzutaten

Der Markt ist segmentiert nach Produkttyp, Vertriebskanal, Verpackung und Herstellungsverfahren.

- Nach Produkttyp

Basierend auf der Produktart ist der Markt für Bio-Lebensmittelzutaten in Bio-Fleisch, -Geflügel und -Milchprodukte, Bio-Obst und -Gemüse sowie Bio-Fertigprodukte unterteilt. Das Segment Bio-Obst und -Gemüse dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025. Treiber dieses Wachstums ist die steigende Nachfrage der Verbraucher nach natürlichen, chemikalienfreien und nährstoffreichen Produkten. Verbraucher achten zunehmend auf ihre Gesundheit, was aufgrund der wahrgenommenen Vorteile für das Immunsystem und das allgemeine Wohlbefinden zu einer verstärkten Nutzung von Bio-Obst und -Gemüse führt. Das Segment profitiert zudem von der Verfügbarkeit vielfältiger Sorten, saisonaler Angebote und verzehrfertiger Bio-Produkte. Starke Vertriebsnetze und eine hohe Präsenz im modernen Einzelhandel und E-Commerce fördern das Wachstum und die Erreichbarkeit für die Verbraucher zusätzlich. So haben beispielsweise Unternehmen wie Earthbound Farm ihr Angebot an Bio-Obst und -Gemüse deutlich erweitert, um der steigenden Verbrauchernachfrage gerecht zu werden. Die Integration von Nachhaltigkeitsbotschaften und Rückverfolgbarkeitsfunktionen stärkt außerdem das Vertrauen und die Loyalität der Käufer.

Das Segment Bio-Fleisch, -Geflügel und -Milchprodukte wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist das steigende Bewusstsein der Verbraucher für antibiotika- und hormonfreie Tierprodukte. Gesundheitsbewusste Haushalte und Premium-Konsumenten bevorzugen Bio-Milchprodukte und -Fleisch aufgrund ihrer Qualität, Sicherheit und ernährungsphysiologischen Vorteile. Restaurants, Gastronomiebetriebe und Feinkostmarken integrieren Bio-Fleisch und -Milchprodukte in ihre Speisekarten und steigern so die Nachfrage zusätzlich. Organic Valley beispielsweise hat sein Milchproduktangebot erweitert und hebt dabei ethische Landwirtschaftspraktiken und hohe Qualitätsstandards hervor. Das Wachstum des Segments wird zudem durch Innovationen bei Bio-Futtermitteln und Anbaumethoden unterstützt, die Geschmack, Textur und Haltbarkeit verbessern und so die Akzeptanz bei den Verbrauchern erhöhen.

- Nach Einzelhandelskanal

Basierend auf den Vertriebskanälen ist der Markt für Bio-Lebensmittelzutaten in Lebensmitteleinzelhandel, Supermärkte und Wochenmärkte unterteilt. Supermärkte dominierten den Markt mit dem größten Umsatzanteil im Jahr 2025, was auf den Komfort des Einkaufs unter einem Dach und die breite Verfügbarkeit zertifizierter Bio-Produkte zurückzuführen ist. Supermärkte bieten vielfältige Produktsortimente mit standardisierten Qualitätszertifizierungen, was das Vertrauen der Verbraucher stärkt und zu Wiederkäufen anregt. So hat beispielsweise Whole Foods Market maßgeblich zum Absatz von Bio-Produkten beigetragen, unter anderem durch strukturierte Warenpräsentationen im Geschäft, Treueprogramme und Werbekampagnen. Die Präsenz von Online-Supermärkten ermöglicht zudem die Lieferung nach Hause und stärkt damit die Marktführerschaft weiter. Die Fähigkeit der Supermärkte, temperaturkontrollierte Lagerung und effiziente Lieferketten zu gewährleisten, sichert die Frische der Produkte und reduziert Lebensmittelverschwendung, wodurch Verbraucher diesen Vertriebskanal bevorzugen.

Dem Segment der Bauernmärkte wird von 2026 bis 2033 das schnellste jährliche Wachstum prognostiziert. Treiber dieser Entwicklung ist das steigende Interesse der Verbraucher an regionalen Produkten direkt vom Erzeuger sowie der direkte Kontakt zu den Produzenten. Bauernmärkte ermöglichen es den Verbrauchern, die Herkunft ihrer Produkte zu überprüfen, was das Vertrauen in die Produktqualität stärkt. Unternehmen wie LocalHarvest erleichtern beispielsweise den Zugang zu kleinen Bio-Bauernhöfen und fördern so frische, saisonale Produkte. Diese Märkte ermöglichen es Bio-Produzenten zudem, aufgrund der wahrgenommenen Authentizität und Frische höhere Preise zu erzielen. Die Vorliebe der Verbraucher für nachhaltige und regional erzeugte Produkte trägt zum stetigen Wachstum der Bauernmärkte bei.

- Durch Verpackung

Basierend auf der Verpackung wird der Markt für Bio-Lebensmittelzutaten in frische, gefrorene, konservierte und getrocknete Produkte unterteilt. Das Segment der frischen Produkte dominierte den Markt mit einem Umsatzanteil von 44,7 % im Jahr 2025, angetrieben durch die Verbrauchernachfrage nach minimal verarbeiteten und nährstoffreichen Lebensmitteln. Frische Bio-Zutaten behalten einen höheren Nährwert und werden bevorzugt für den täglichen Verzehr angeboten. So setzt beispielsweise Dole Packaged Foods verstärkt auf frisch geschnittenes Bio-Obst und -Gemüse, um die Bedürfnisse von vielbeschäftigten Stadtbewohnern zu erfüllen. Der Komfort von verzehrfertigen und vorgewaschenen Produkten in Frischverpackungen steigert die Attraktivität zusätzlich. Frischverpackungen gewährleisten kürzere Lieferketten, bessere Rückverfolgbarkeit und einen intensiveren Geschmack, was zu Wiederkäufen anregt. Einzelhändler bewerben frische Bio-Produkte aufgrund höherer Gewinnspannen und der Zahlungsbereitschaft der Verbraucher für höhere Preise.

Dem Tiefkühlsegment wird von 2026 bis 2033 das schnellste Wachstum prognostiziert. Treiber dieser Entwicklung sind Innovationen bei Gefriertechnologien, die Nährstoffe und Geschmack erhalten und gleichzeitig die Haltbarkeit verlängern. Tiefgekühlte Bio-Zutaten kommen Verbrauchern entgegen, die Wert auf Komfort und ganzjährige Verfügbarkeit saisonaler Produkte legen. So hat beispielsweise Green Giant sein Sortiment an tiefgekühltem Bio-Gemüse erweitert, um der Nachfrage nach schnellen Gerichten gerecht zu werden. Das Segment profitiert zudem vom Online-Handel, der für die Lieferung eine längere Haltbarkeit erfordert. Verbraucher bevorzugen zunehmend Tiefkühlprodukte aufgrund ihrer portionsgerechten Verpackungen und der damit verbundenen Reduzierung von Lebensmittelabfällen.

- Durch Prozess

Basierend auf dem Verarbeitungsprozess wird der Markt für Bio-Lebensmittelzutaten in unverarbeitete, verarbeitete und ultraverarbeitete Produkte unterteilt. Das Segment der unverarbeiteten Produkte dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025. Grund dafür ist die Verbraucherpräferenz für reine, rohe und minimal veränderte Bio-Zutaten. Unverarbeitete Produkte gelten als gesünder, da sie einen maximalen Nährwert aufweisen und frei von synthetischen Zusatzstoffen sind. So bietet beispielsweise Nature's Path eine breite Palette an unverarbeiteten Bio-Getreidesorten an, um gesundheitsbewusste Verbraucher anzusprechen. Dieses Segment entspricht auch den Trends zu Clean-Label-Produkten und vollwertiger Ernährung. Einzelhändler betonen die Authentizität, Frische und Eignung unverarbeiteter Bio-Zutaten für die heimische Küche. Die Rückverfolgbarkeit vom Anbau bis zum Verzehr stärkt das Vertrauen der Verbraucher und festigt den Marktanteil zusätzlich.

Das Segment der verarbeiteten Lebensmittel wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach verzehrfertigen Bio-Produkten, die Komfort und längere Haltbarkeit bieten. Verarbeitete Bio-Lebensmittel entsprechen dem urbanen Lebensstil, in dem zeitsparende Lösungen ohne Kompromisse bei der Gesundheit gefragt sind. So hat beispielsweise Amy's Kitchen sein Angebot an verarbeiteten Bio-Gerichten und -Snacks erweitert, um der wachsenden Nachfrage der Haushalte gerecht zu werden. Das Segment profitiert von Innovationen bei der natürlichen Konservierung, Verpackungslösungen und funktionellen Zusatzstoffen, die die Nährstoffqualität erhalten. Die zunehmende Verwendung verarbeiteter Bio-Zutaten in der Gastronomie und der Lebensmittelindustrie unterstützt das Wachstum dieses Segments zusätzlich.

Regionale Analyse des Marktes für Bio-Lebensmittelzutaten

- Europa dominierte 2025 den Markt für Bio-Lebensmittelzutaten mit dem größten Umsatzanteil von 34,82 %, angetrieben durch das steigende Verbraucherbewusstsein für Gesundheit und Nachhaltigkeit sowie durch strenge Vorschriften zur Förderung des ökologischen Landbaus und von Produkten mit transparenten Kennzeichnungen.

- Die Verbraucher in der Region legen Wert auf hochwertige, chemikalienfreie und nachhaltig gewonnene Zutaten, was zur breiten Akzeptanz von Bioprodukten im Einzelhandel und in der Gastronomie beiträgt.

- Diese Entwicklung wird zusätzlich durch steigende verfügbare Einkommen, starke Vertriebsnetze und den wachsenden Trend zu pflanzenbasierter und Clean-Label-Ernährung unterstützt, wodurch sich Europa als zentrales Zentrum für Innovationen im Bereich Bio-Lebensmittelzutaten etabliert.

Einblick in den deutschen Markt für Bio-Lebensmittelzutaten

Der deutsche Markt für Bio-Lebensmittelzutaten wird 2025 den größten Umsatzanteil in Europa erzielen. Treiber dieser Entwicklung sind die starke staatliche Förderung des ökologischen Landbaus, das hohe Bewusstsein der Verbraucher für Lebensmittelsicherheit und die steigende Nachfrage nach pflanzlichen Alternativen. Deutsche Verbraucher legen zunehmend Wert auf Transparenz und Rückverfolgbarkeit, was Hersteller dazu anregt, zertifizierte Bio-Zutaten zu verwenden. Darüber hinaus fördern der Aufstieg von E-Commerce-Plattformen und spezialisierten Bio-Läden die Verfügbarkeit und das Marktwachstum.

Einblick in den französischen Markt für Bio-Lebensmittelzutaten

Der französische Markt für Bio-Lebensmittelzutaten wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind die steigende Nachfrage nach natürlichen und minimal verarbeiteten Produkten sowie staatliche Initiativen zur Förderung des ökologischen Landbaus. Unternehmen wie Danone erweitern beispielsweise ihr Bio-Produktportfolio, um der wachsenden Verbrauchernachfrage gerecht zu werden und so das Marktwachstum anzukurbeln. Französische Verbraucher legen zudem Wert auf ökologische Nachhaltigkeit und ethische Beschaffung, was zu einer verstärkten Nachfrage nach Bioprodukten beiträgt.

Einblick in den britischen Markt für Bio-Lebensmittelzutaten

Der britische Markt für Bio-Lebensmittelzutaten wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung ist die stark steigende Nachfrage nach gesundheitsbewussten und transparenten Lebensmitteln. So bewerben beispielsweise Einzelhändler wie Tesco aktiv ihr Bio-Sortiment, um den Bedürfnissen gesundheitsbewusster Verbraucher gerecht zu werden. Die zunehmende Medienberichterstattung über die Vorteile von Bio-Ernährung, kombiniert mit einem starken Einzelhandels- und E-Commerce-Netzwerk, stimuliert weiterhin das Marktwachstum sowohl bei verpackten Lebensmitteln als auch bei Getränken.

Einblick in den nordamerikanischen Markt für Bio-Lebensmittelzutaten

Der nordamerikanische Markt für Bio-Lebensmittelzutaten wird im Prognosezeitraum voraussichtlich ein signifikantes Wachstum verzeichnen, angetrieben durch die steigende Nachfrage der Verbraucher nach natürlichen und funktionellen Lebensmitteln. So führen Unternehmen wie General Mills beispielsweise ein breiteres Sortiment an Bio-Zutaten in Cerealien und Snacks ein, um den sich wandelnden Verbrauchererwartungen gerecht zu werden. Das etablierte Bio-Zertifizierungssystem der Region, gepaart mit einem wachsenden Bewusstsein für Gesundheits- und Wellnesstrends, fördert weiterhin die Akzeptanz im Einzelhandel, in der Gastronomie und im Bereich der Nahrungsergänzungsmittel.

Einblick in den asiatisch-pazifischen Markt für Bio-Lebensmittelzutaten

Der Markt für Bio-Lebensmittelzutaten im asiatisch-pazifischen Raum dürfte im Prognosezeitraum die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Treiber dieses Wachstums sind steigende verfügbare Einkommen, die Urbanisierung und ein zunehmendes Gesundheitsbewusstsein in Ländern wie China, Indien und Japan. So steigern beispielsweise Chinas wachsende Mittelschicht und das steigende Interesse an funktionellen Lebensmitteln die Nachfrage nach zertifizierten Bio-Zutaten erheblich. Die Region erlebt einen rasanten Anstieg sowohl der heimischen Produktion als auch der Importe, wodurch Bioprodukte für eine breitere Verbrauchergruppe zugänglicher werden.

Einblick in den chinesischen Markt für Bio-Lebensmittelzutaten

Der chinesische Markt für Bio-Lebensmittelzutaten wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind die zunehmende Urbanisierung, das steigende Gesundheitsbewusstsein und die starke staatliche Förderung des ökologischen Landbaus. Chinesische Verbraucher suchen aktiv nach rückverfolgbaren, hochwertigen Zutaten, und das Wachstum von E-Commerce-Plattformen hat die Verfügbarkeit in städtischen und stadtnahen Gebieten verbessert. Darüber hinaus stärkt die Zusammenarbeit lokaler Hersteller mit internationalen Bio-Marken die Marktposition und fördert die weitere Verbreitung von Bio-Produkten.

Marktanteil von Bio-Lebensmittelzutaten

Die Branche für Bio-Lebensmittelzutaten wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Tesco PLC (UK)

- Ahold Delhaize (Niederlande)

- Die Kraft Heinz Company (USA)

- Walmart Inc. (USA)

- Conagra Brands Inc. (USA)

- Coleman Natural (USA)

- Clif Bar & Company (USA)

- HiPP (Deutschland)

- Applegate Farms LLC (USA)

- General Mills Inc. (USA)

- Morrisons Ltd (UK)

- Florida Crystals Corporation (USA)

- Carrefour SA (Frankreich)

- AEON Co., Ltd. (Japan)

- United Natural Foods, Inc. (USA)

- Waitrose & Partners (UK)

- Hain Celestial Group, Inc. (USA)

- REWE Gruppe (Deutschland)

- Wegmans Food Markets, Inc. (USA)

- Costco Wholesale Corporation (USA)

- Whole Foods Market IP, LP (USA)

Neueste Entwicklungen auf dem globalen Markt für Bio-Lebensmittelzutaten

- Im Oktober 2025 übernahm MartinBauer, ein weltweit führender Anbieter pflanzlicher Inhaltsstoffe, American Botanicals, einen US-amerikanischen Lieferanten von Wildpflanzen. Diese Akquisition stärkt MartinBauers Beschaffungskapazitäten in den USA und sichert eine stabile Versorgung mit hochwertigen, nachhaltig geernteten Bio-Pflanzenstoffen. Durch die Erweiterung seines Portfolios und seiner Präsenz in Nordamerika ist MartinBauer bestens aufgestellt, um die wachsende Nachfrage nach rückverfolgbaren und ethisch einwandfrei gewonnenen Bio-Zutaten in der Lebensmittel-, Getränke- und Nahrungsergänzungsindustrie zu bedienen.

- Im Oktober 2025 brachte BASF Ameriflor Calm auf den Markt, einen bioaktiven Inhaltsstoff aus regenerativer Bio-Landwirtschaft mit Prunella vulgaris (Selbstheilende Pflaume). Diese Produkteinführung unterstreicht das Engagement von BASF für eine nachhaltige und rückverfolgbare Rohstoffbeschaffung, um den Anforderungen an Clean Label gerecht zu werden. Mit dem Ausbau seines Portfolios an umweltfreundlichen, bio-zertifizierten Wirkstoffen trägt BASF der wachsenden Marktnachfrage nach ethisch produzierten, hochwertigen Inhaltsstoffen in den Bereichen Ernährung und Körperpflege Rechnung.

- Im Juli 2025 erwarb Danone die Mehrheitsbeteiligung an Kate Farms, einem US-amerikanischen Unternehmen, das pflanzliche Bio-Nahrungsergänzungsmittel und -Shakes herstellt. Diese Akquisition stärkt Danones führende Position im Bereich Spezialnahrung und im schnell wachsenden Bio-Segment. Durch die Erweiterung seines Portfolios um bewährte, hochwertige Bio-Nahrungsergänzungsmittel trägt Danone der steigenden Nachfrage von Verbrauchern und Patienten Rechnung und festigt gleichzeitig seine Position auf den wettbewerbsintensiven globalen Märkten für Bio-Lebensmittelzutaten.

- Im Juni 2025 brachte MartinBauer eine neue Produktlinie mit präbiotischen Pflanzenextrakten auf den Markt, die Bio-Pflanzenextrakte mit präbiotischen Ballaststoffen wie Apfelessig und Kombucha kombiniert. Diese Produkteinführung unterstreicht das Engagement des Unternehmens für funktionelle und gesundheitsfördernde Inhaltsstoffe, die die Darmgesundheit unterstützen. Mit innovativen, kennzeichnungsfreundlichen Lösungen ermöglicht MartinBauer Lebensmittel- und Getränkeherstellern, die steigende Verbrauchernachfrage nach gesundheitsorientierten Bioprodukten zu befriedigen.

- Im April 2025 präsentierte BASF auf der in-cosmetics Global drei Innovationen auf Naturbasis: Verdessence Maize, Lamesoft OP Plus und Dehyton PK45 GA/RA. Diese Produkte werden aus pflanzlichen und Rainforest-Alliance-zertifizierten Quellen gewonnen. Mit dieser Initiative unterstreicht BASF ihr Engagement für biologisch abbaubare Inhaltsstoffe natürlichen Ursprungs, die den Nachhaltigkeitstrends entsprechen. Durch die Bereitstellung verantwortungsvoll beschaffter, ökologisch orientierter Lösungen stärkt BASF ihre Position als wichtiger Lieferant für Hersteller von Körperpflegeprodukten und funktionellen Lebensmitteln.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.