Global Organophosphates Market

Marktgröße in Milliarden USD

CAGR :

%

USD

847.10 Million

USD

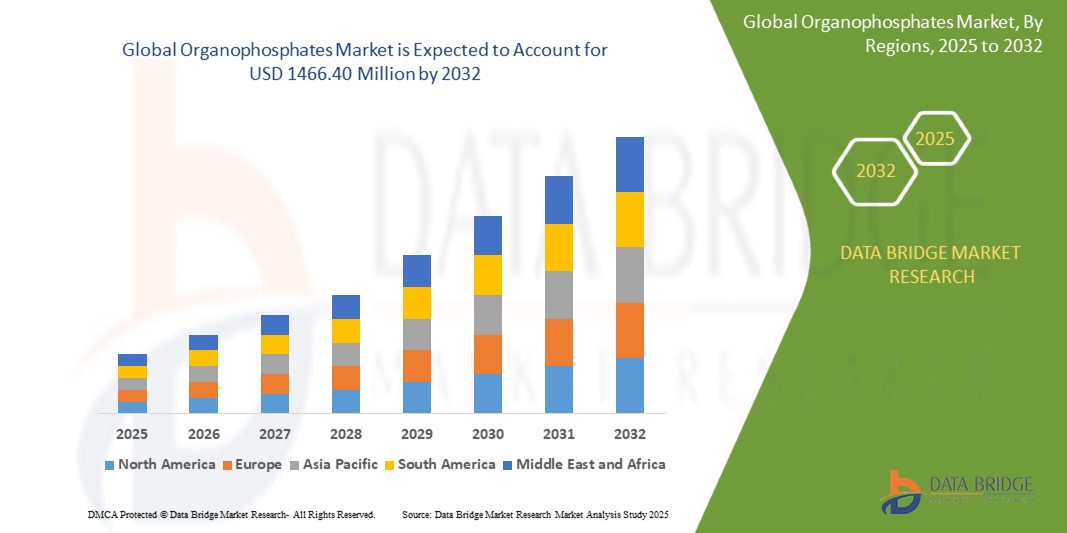

1,466.40 Million

2024

2032

USD

847.10 Million

USD

1,466.40 Million

2024

2032

| 2025 –2032 | |

| USD 847.10 Million | |

| USD 1,466.40 Million | |

| % | |

|

Globale Marktsegmentierung für Organophosphate nach Typ (Herbizid, Fungizid, Insektizid und andere), Inhaltsstoff (Parathion, Malathion, Chloropyriphos, Diazinon, Dimethoat, Glyphosat, Methamidophos und andere), Anwendung (Getreide und Getreide, Hülsenfrüchte und Ölsaaten, Nutzpflanzen, Obst und Gemüse und andere) – Branchentrends und Prognose bis 2032

Organophosphate Marktgröße

- Der globale Markt für Organophosphate wurde im Jahr 2024 auf 847,10 Millionen US-Dollar geschätzt und soll bis 2032 1466,40 Millionen US-Dollar erreichen , bei einer CAGR von 7,10 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach hocheffizienten Pflanzenschutzmitteln in der Landwirtschaft, die schnelle Expansion des Lebensmittelproduktionssektors und die zunehmende Verwendung von Pestiziden auf Organophosphatbasis aufgrund ihrer Kosteneffizienz und ihres breiten Wirkungsspektrums vorangetrieben.

- Der zunehmende Einsatz von Organophosphaten in nichtlandwirtschaftlichen Sektoren wie dem öffentlichen Gesundheitswesen, der kommerziellen Schädlingsbekämpfung und industriellen Anwendungen trägt weiter zur allgemeinen Marktexpansion bei

Organophosphate Marktanalyse

- Steigende Weltbevölkerung und schrumpfende Ackerflächen führen zu höheren landwirtschaftlichen Erträgen und erhöhen den Bedarf an Organophosphaten in der Landwirtschaft.

- Günstige staatliche Maßnahmen zur Förderung des Einsatzes von Agrochemikalien sowie Subventionen für Düngemittel und Pestizide fördern die Marktexpansion in Schwellenländern

- Der asiatisch-pazifische Raum dominierte den Organophosphatmarkt mit dem größten Umsatzanteil von 38,6 % im Jahr 2024, was auf die enorme landwirtschaftliche Basis der Region, die steigende Nachfrage nach Nahrungsmitteln und die starke Abhängigkeit von chemischen Pflanzenschutzlösungen zurückzuführen ist.

- In der Region Nordamerika wird das höchste Wachstum auf dem globalen Organophosphatmarkt erwartet, angetrieben durch Fortschritte in der Agrartechnologie, starke staatliche Unterstützung für nachhaltige Landwirtschaft und steigende Investitionen in Pestizidlösungen der nächsten Generation.

- Das Insektizidsegment dominierte den Markt mit dem größten Marktanteil von 49,3 % im Jahr 2024. Dies ist auf den umfassenden Einsatz zur Bekämpfung einer Vielzahl landwirtschaftlicher Schädlinge zurückzuführen, die erhebliche Ernteverluste verursachen. Insektizide auf Basis von Organophosphaten werden aufgrund ihrer schnellen Wirkung, Erschwinglichkeit und Breitbandwirksamkeit bevorzugt, insbesondere in Entwicklungsländern mit hohem Schädlingsdruck. Ihre Verträglichkeit mit wichtigen Nutzpflanzen und ihre Wirksamkeit gegen kauende und saugende Insekten tragen zu ihrer starken Marktpräsenz in der Landwirtschaft bei.

Berichtsumfang und Marktsegmentierung für Organophosphate

|

Eigenschaften |

Wichtige Markteinblicke zu Organophosphaten |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für Organophosphate

„ Wachsende Verlagerung hin zu umweltfreundlichen Pestiziden mit geringen Rückständen “

- Die steigende Nachfrage nach nachhaltigen Pflanzenschutzlösungen drängt Hersteller zur Entwicklung umweltfreundlicher Organophosphat-Formulierungen

- Der regulatorische Druck in Regionen wie den USA und Europa beschleunigt die Bemühungen zur Neuformulierung von Pestizidprodukten mit geringen Rückständen

- Landwirte setzen Systeme des Integrierten Schädlingsmanagements (IPM) ein, die einen selektiven und minimalen Einsatz von Pestiziden fördern

- Präzisionslandwirtschaftliche Verfahren verbessern die Anwendungseffizienz von Organophosphaten und reduzieren die Umweltbelastung

- Die Vorliebe der Verbraucher für Clean-Label-Lebensmittel und Lebensmittel mit geringem Rückstandsgehalt beeinflusst die Produktauswahl auf der Ebene der landwirtschaftlichen Betriebe

- So brachte die Bayer AG im Jahr 2024 eine Produktlinie mit rückstandsarmen Organophosphaten auf den Markt, die speziell auf rückstandsempfindliche Exportmärkte abzielt.

Marktdynamik für Organophosphate

Treiber

„ Steigende globale Nachfrage nach Nahrungsmitteln und die Notwendigkeit einer gesteigerten landwirtschaftlichen Produktivität “

- Die schnell wachsende Weltbevölkerung erhöht den Druck auf die Landwirtschaft, höhere Erträge zu erzielen. Dies führt zu einem weitverbreiteten Einsatz von Organophosphaten, um schädlingsbedingte Ernteverluste zu reduzieren.

- Organophosphate spielen eine Schlüsselrolle beim Schutz von stark nachgefragten Grundnahrungsmitteln wie Weizen, Reis und Mais, insbesondere in Regionen mit unsicherer Ernährungslage, in denen Schädlingsbefall die Ernten erheblich beeinträchtigt.

- Die schrumpfende Verfügbarkeit von Ackerland zwingt Landwirte dazu, ihre Produktivität durch den Einsatz wirksamer Schädlingsbekämpfungsmethoden zu optimieren. Organophosphate sind aufgrund ihrer Erschwinglichkeit und Effizienz die erste Wahl.

- Unterstützende staatliche Initiativen, Subventionen und Schulungsprogramme fördern den Einsatz von Pestiziden in der Landwirtschaft, insbesondere in Schwellenländern, die auf Nahrungsmittelautarkie ausgerichtet sind.

- So erweiterte beispielsweise das indische Landwirtschaftsministerium im Jahr 2023 den Subventionsumfang auf ausgewählte Organophosphatverbindungen und steigerte damit deren Anwendung in wichtigen Agrarstaaten wie Uttar Pradesh und Gujarat.

Einschränkung/Herausforderung

„ Strenge Vorschriften und zunehmende Gesundheits- und Umweltbedenken “

- Die mit der langfristigen Belastung mit Organophosphaten verbundenen Gesundheitsrisiken, darunter neurologische Schäden und hormonelle Störungen, führen zu der öffentlichen Forderung nach einem reduzierten Einsatz von Chemikalien in der Landwirtschaft.

- Schäden an Nichtzielorganismen wie Bestäubern und Wasserlebewesen sind ein wachsendes Problem, weshalb Umweltgruppen sich für eine strengere Kontrolle der Anwendung von Organophosphaten einsetzen.

- Die zunehmende regulatorische Kontrolle weltweit hat zu Verboten und Beschränkungen mehrerer weit verbreiteter Organophosphate geführt und stellt für Hersteller erhebliche Hürden bei der Aufrechterhaltung ihrer Marktpräsenz dar.

- Der Trend der Verbraucher zu Bio- und chemiefreien Lebensmitteln schränkt die Attraktivität traditioneller Produkte auf Organophosphatbasis ein, insbesondere im Premium- und exportorientierten Agrarsegment.

- So hat die US-Umweltschutzbehörde (EPA) im Jahr 2022 aufgrund von Sicherheitsbedenken die Verwendung von Chlorpyrifos, einem weit verbreiteten Organophosphat, in Nahrungsmittelpflanzen verboten, was zu umfassenden Bemühungen der Industrie um eine Neuformulierung führte.

Marktumfang für Organophosphate

Der Markt ist nach Typ, Inhaltsstoff und Anwendung segmentiert.

• Nach Typ

Der Markt für Organophosphate ist nach Typ in Herbizide, Fungizide, Insektizide und andere Produkte unterteilt. Das Insektizidsegment dominierte den Markt mit dem größten Marktanteil von 49,3 % im Jahr 2024, was auf den umfassenden Einsatz zur Bekämpfung einer Vielzahl landwirtschaftlicher Schädlinge zurückzuführen ist, die erhebliche Ernteverluste verursachen. Insektizide auf Basis von Organophosphaten werden aufgrund ihrer schnellen Wirkung, Erschwinglichkeit und Breitbandwirksamkeit bevorzugt, insbesondere in Entwicklungsländern mit hohem Schädlingsdruck. Ihre Verträglichkeit mit wichtigen Nutzpflanzen und ihre Wirksamkeit gegen kauende und saugende Insekten tragen zu ihrer starken Marktpräsenz in der Landwirtschaft bei.

Das Herbizidsegment wird voraussichtlich von 2025 bis 2032 das höchste Wachstum verzeichnen, unterstützt durch die steigende Nachfrage nach Lösungen zur Unkrautbekämpfung bei hochwertigen Nutzpflanzen. Mit der zunehmenden Verbreitung von Direktsaat und Präzisionslandwirtschaft gewinnen organophosphatbasierte Herbizide aufgrund ihrer gezielten Wirkung und einfachen Anwendung an Beliebtheit, insbesondere in Regionen, in denen Arbeitskräftemangel den Bedarf an chemischen Alternativen erhöht.

• Nach Zutat

Der Markt für Organophosphate ist nach Inhaltsstoffen in Parathion, Malathion, Chlorpyriphos, Diazinon, Dimethoat, Glyphosat, Methamidophos und weitere unterteilt. Das Chlorpyriphos-Segment hatte 2024 den größten Marktanteil, vor allem aufgrund seiner weit verbreiteten Verwendung in verschiedenen Kulturpflanzenarten und Regionen. Chlorpyriphos ist bekannt für seine starke Wirksamkeit gegen Boden- und Blattschädlinge und seit langem eine beliebte Lösung für Landwirte, die eine zuverlässige Schädlingsbekämpfung bei Getreide, Gemüse und Baumwolle suchen. Trotz zunehmender regulatorischer Kontrollen sorgen seine starke historische Verwendung und die Verfügbarkeit in verschiedenen Formulierungen weiterhin für eine anhaltende Nachfrage in vielen Entwicklungsmärkten.

Das Glyphosat-Segment dürfte zwischen 2025 und 2032 das höchste Wachstum verzeichnen, was auf seine Wirksamkeit im Unkrautmanagement und seine zentrale Rolle im Anbau gentechnisch veränderter Pflanzen zurückzuführen ist. Seine systemische Wirkung, sein nicht-selektiver Charakter und die Kompatibilität mit verschiedenen Anwendungstechniken machen es zu einer bevorzugten Wahl in der großflächigen kommerziellen Landwirtschaft, insbesondere in Nord- und Südamerika.

• Nach Anwendung

Der Markt für Organophosphate ist nach Anwendungsgebieten in Getreide, Hülsenfrüchte und Ölsaaten, Nutzpflanzen, Obst und Gemüse sowie weitere Produkte unterteilt. Das Segment Getreide dominierte 2024 den Markt mit dem größten Umsatzanteil, was auf den weltweit weit verbreiteten Anbau von Nutzpflanzen wie Weizen, Reis und Mais zurückzuführen ist. Diese Grundnahrungsmittel sind sehr anfällig für Schädlingsbefall, weshalb regelmäßig organophosphatbasierte Pestizide eingesetzt werden, um Erträge zu sichern und die Ernährungssicherheit zu gewährleisten. Ihre Erschwinglichkeit und Verfügbarkeit in verschiedenen Formulierungen machen sie zur ersten Wahl für Landwirte in Industrie- und Entwicklungsländern.

Das Segment der Nutzpflanzen wird voraussichtlich von 2025 bis 2032 das stärkste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach hochwertigen Nutzpflanzen wie Baumwolle, Zuckerrohr und Tabak. Diese Nutzpflanzen erfordern oft intensive Schädlingsbekämpfungsprogramme, bei denen Organophosphate einen zuverlässigen und kostengünstigen Schutz bieten. Die steigende Exportnachfrage und die steigende Rentabilität von Nutzpflanzen unterstützen den Wachstumstrend dieses Segments in wichtigen Agrarmärkten zusätzlich.

Organophosphate Marktregionale Analyse

- Der asiatisch-pazifische Raum dominierte den Organophosphatmarkt mit dem größten Umsatzanteil von 38,6 % im Jahr 2024, was auf die enorme landwirtschaftliche Basis der Region, die steigende Nachfrage nach Nahrungsmitteln und die starke Abhängigkeit von chemischen Pflanzenschutzlösungen zurückzuführen ist.

- Länder in der gesamten Region investieren in die Verbesserung der landwirtschaftlichen Erträge, und Pestizide auf Organophosphatbasis werden aufgrund ihrer Erschwinglichkeit und Wirksamkeit gegen ein breites Spektrum von Schädlingen häufig eingesetzt.

- Die starke Präsenz von Agrochemieherstellern, gepaart mit staatlicher Unterstützung für ertragreiche Landwirtschaft und Schädlingsbekämpfungsprogramme, stärkt weiterhin das Marktwachstum sowohl bei Grundnahrungsmitteln als auch bei kommerziellen Nutzpflanzen.

Einblicke in den chinesischen Organophosphatmarkt

Der chinesische Organophosphatmarkt mit dem größten Umsatzanteil im Jahr 2024 wird durch die Modernisierung der landwirtschaftlichen Praktiken und die zunehmende Fokussierung des Landes auf Nahrungsmittelautarkie vorangetrieben. Mit der Einführung ertragreicher und hybrider Nutzpflanzen ist der Bedarf an effektiver Schädlingsbekämpfung enorm gestiegen, was zu einer stetigen Nachfrage nach organophosphatbasierten Formulierungen führt. Staatliche Initiativen zur Verbesserung der Ernteproduktivität und des Pflanzenschutzes sowie eine starke Produktionsbasis treiben das Marktwachstum weiter voran. Darüber hinaus eröffnet der Ausbau der Präzisionslandwirtschaft neue Möglichkeiten für den gezielten Einsatz von Pestiziden.

Einblicke in den japanischen Organophosphatmarkt

Der japanische Organophosphatmarkt wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, da das Land auf landwirtschaftliche Produktivität und Präzisionslandwirtschaft setzt. Obwohl der Einsatz chemischer Pestizide streng reguliert ist, werden Organophosphate weiterhin in wichtigen Anwendungen wie dem Reis- und Gemüseanbau eingesetzt. Der Markt profitiert von fortschrittlichen landwirtschaftlichen Technologien, forschungsbasierten Pflanzenschutzstrategien und staatlicher Förderung nachhaltiger Landwirtschaft. Japans alternde landwirtschaftliche Bevölkerung treibt zudem die Nachfrage nach effizienten, einfach anzuwendenden und arbeitsintensiven Pestizidlösungen an. Darüber hinaus fördert der Schwerpunkt auf Lebensmittelsicherheit und Exportqualität die Verwendung gut regulierter Organophosphatformulierungen gemäß internationalen Standards.

Einblicke in den nordamerikanischen Organophosphatmarkt

Der nordamerikanische Markt für Organophosphate wird voraussichtlich von 2025 bis 2032 das höchste Wachstum verzeichnen. Dies ist auf den gut entwickelten Agrarsektor der Region und den anhaltenden Einsatz chemischer Pestizide für den hochwertigen Pflanzenschutz zurückzuführen. Trotz zunehmender regulatorischer Kontrollen bleiben Organophosphate für die Schädlingsbekämpfung in Nutzpflanzen wie Mais und Sojabohnen wichtig. Die Einführung fortschrittlicher Pestizid-Verabreichungssysteme und die Integration von Organophosphaten in Präzisionslandwirtschaftstechnologien unterstützen ihren anhaltenden Einsatz. Der Markt profitiert zudem von Investitionen in die Neuformulierung und sicherere chemische Varianten, die den Umweltvorschriften entsprechen.

Einblicke in den US-Organophosphatmarkt

Der US-amerikanische Organophosphatmarkt wird voraussichtlich zwischen 2025 und 2032 das höchste Wachstum verzeichnen. Dies ist auf intensive landwirtschaftliche Praktiken, hohe Pestizidmengen und die Notwendigkeit eines effizienten Schädlingsmanagements in Reihenkulturen zurückzuführen. Landwirte nutzen Organophosphate aufgrund ihrer schnellen Wirkung und Kosteneffizienz, insbesondere in Großbetrieben. Obwohl regulatorischer Druck zum Rückzug einiger Verbindungen geführt hat, sichern kontinuierliche Innovations- und Reformulierungsbemühungen die anhaltende Bedeutung von Organophosphaten in der US-Landwirtschaft. Darüber hinaus fördert die Einführung integrierter Schädlingsbekämpfungsmethoden (IPM) eine präzisere und nachhaltigere Nutzung.

Einblicke in den europäischen Organophosphatmarkt

Der europäische Organophosphatmarkt wird aufgrund strenger Umwelt- und Gesundheitsvorschriften von 2025 bis 2032 voraussichtlich das höchste Wachstum verzeichnen. Der anhaltende Einsatz zugelassener Organophosphate in ausgewählten Anwendungen, insbesondere in Osteuropa, stützt die regionale Nachfrage. Der Markt profitiert vom kontrollierten und professionellen Einsatz von Pestiziden in der kommerziellen Landwirtschaft sowie von F&E-Investitionen in weniger toxische Organophosphatvarianten. Der Trend zu nachhaltiger Landwirtschaft fördert Innovationen und einen schrittweisen Übergang zu sichereren Pestizidpraktiken.

Markteinblick für Organophosphate in Deutschland

Der deutsche Organophosphatmarkt wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Dies ist auf die hohe landwirtschaftliche Effizienz des Landes und den zunehmenden Fokus auf einen regulierten Pestizideinsatz zurückzuführen. Deutsche Landwirte setzen auf eine sorgfältig gesteuerte Anwendung von Organophosphaten, insbesondere bei Getreide und Ölsaaten. Der verstärkte Fokus auf Umweltsicherheit fördert den Einsatz präziser Applikationsmethoden, die eine minimale Umweltbelastung gewährleisten. Die starke Ausrichtung Deutschlands auf Nachhaltigkeit und Innovation unterstützt die Entwicklung fortschrittlicher, risikoarmer Organophosphatformulierungen für den zukünftigen Einsatz.

Einblicke in den britischen Organophosphatmarkt

Der britische Organophosphatmarkt wird voraussichtlich zwischen 2025 und 2032 das höchste Wachstum verzeichnen, geprägt durch strenge Umweltrichtlinien und die steigende Nachfrage nach integrierten Schädlingsbekämpfungsmethoden. Obwohl der Einsatz von Organophosphaten eingeschränkt ist, bleiben sie in bestimmten landwirtschaftlichen Bereichen relevant, insbesondere zur Schädlingsbekämpfung in Getreide und Hackfrüchten. Landwirte und Agronomen setzen zunehmend auf regulierte, weniger toxische Varianten, die den Nachhaltigkeitszielen entsprechen. Der Wandel Großbritanniens hin zu einer umweltbewussten Landwirtschaft, kombiniert mit Innovationen in der präzisen Pestizidanwendung, fördert die Nachfrage nach sichereren Organophosphatoptionen in einem kontrollierten, konformitätsorientierten Umfeld.

Marktanteil von Organophosphaten

Die Organophosphatindustrie wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Bayer AG (USA)

- Solvay (Belgien)

- Merck KGaA (Deutschland)

- LAXNESS (Deutschland)

- PCC Rokita Spólka Akcyjna (Polen)

- ICL (Israel)

- SANDHYA GROUP (Indien)

- Parchem Fein- und Spezialchemikalien (USA)

- Anhui Guangxin Agrochemical Co., Ltd. (China)

- Excel Industries Ltd (Indien)

- Shandong Futong Chemical Co., Ltd. (China)

- UPL Limited (Indien)

- Xuzhou Yongli Fine Chemical Co., Ltd. (China)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.