Global Orphan Drugs Market

Marktgröße in Milliarden USD

CAGR :

%

USD

208.76 Billion

USD

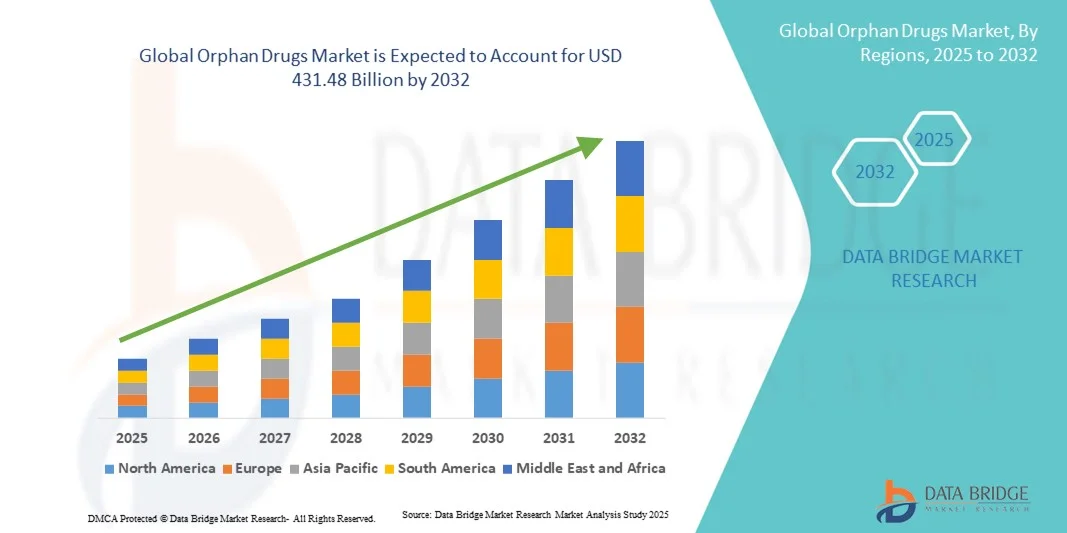

431.48 Billion

2024

2032

USD

208.76 Billion

USD

431.48 Billion

2024

2032

| 2025 –2032 | |

| USD 208.76 Billion | |

| USD 431.48 Billion | |

| % | |

|

Globale Marktsegmentierung für Orphan Drugs nach Arzneimitteltyp (biologisch und nicht-biologisch), Krankheitstyp (onkologische Erkrankungen, Stoffwechselerkrankungen, hämatologische und immunologische Erkrankungen, Infektionskrankheiten, neurologische Erkrankungen und andere), Indikationstyp (Non-Hodgkin-Lymphom, akute myeloische Leukämie, Mukoviszidose, Gliom, Bauchspeicheldrüsenkrebs, Eierstockkrebs, multiples Myelom, Muskeldystrophie Duchenne, Nierenzellkarzinom, Graft-versus-Host-Krankheit und andere), Arzneimitteltyp (Revlimid, Rituxan, Opdivo, Keytruda, Imbruvica, Soliris, Jakaf, Pomalyst, Darzalex, Spinraza und Adcetris), Verkauf (Generika und verschreibungspflichtig), Therapieklasse (Onkologie, Blut, Zentralnervensystem, endokrine, Herz-Kreislauf- und Atemwegserkrankungen), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke, Online-Verkauf und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Orphan-Medikamente

- Der globale Markt für Orphan-Medikamente hatte im Jahr 2024 einen Wert von 208,76 Milliarden US-Dollar und wird bis 2032 voraussichtlich 431,48 Milliarden US-Dollar erreichen , bei einer CAGR von 9,50 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung seltener Krankheiten und die steigende Nachfrage nach spezialisierten Behandlungen sowie durch Fortschritte in der Genomik, der personalisierten Medizin und unterstützenden regulatorischen Rahmenbedingungen vorangetrieben.

- Darüber hinaus ist das Onkologie-Segment aufgrund der hohen Nachfrage nach Krebsbehandlungen umsatzstärkstes Segment, während biologische Orphan-Medikamente aufgrund ihrer Wirksamkeit und geringeren Nebenwirkungen dominieren. Krankenhausapotheken bleiben der wichtigste Vertriebskanal, wobei Online- und Einzelhandelskanäle stetig wachsen.

Marktanalyse für Orphan Drugs

- Orphan Drugs, die zur Behandlung seltener Krankheiten entwickelt wurden, von denen nur eine kleine Patientengruppe betroffen ist, gewinnen in der modernen Gesundheitsversorgung zunehmend an Bedeutung, da sie ungedeckten medizinischen Bedarf decken, die Behandlungsergebnisse der Patienten verbessern und sich in fortschrittliche Behandlungsprotokolle sowohl im Krankenhaus als auch in Fachkliniken integrieren lassen.

- Die steigende Nachfrage nach Orphan-Medikamenten wird vor allem durch die zunehmende Verbreitung seltener Krankheiten, ein erhöhtes Patientenbewusstsein, Fortschritte in der Genomik und personalisierten Medizin sowie unterstützende regulatorische Anreize, die die Entwicklung und Zulassung von Medikamenten beschleunigen, angeheizt.

- Nordamerika dominierte den Markt für Orphan-Medikamente mit dem größten Umsatzanteil von 43 % im Jahr 2024, angetrieben durch starke staatliche Unterstützung, hohe Gesundheitsausgaben und eine robuste Pipeline innovativer Therapien. Die USA verzeichnen weiterhin ein deutliches Wachstum bei der Zulassung und Einführung von Orphan-Medikamenten, angetrieben durch Investitionen sowohl großer Pharmaunternehmen als auch Biotech-Startups, die sich auf Gen- und zielgerichtete Therapien konzentrieren.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region sein, da dort zunehmend in die Erforschung seltener Krankheiten investiert wird, die Gesundheitsinfrastruktur ausgebaut wird und die Patienten immer besser auf spezialisierte Behandlungen zugreifen können.

- Onkologische Orphan-Arzneimittel dominierten den Markt für Orphan-Arzneimittel im Jahr 2024 mit einem Anteil von 36,9 %, bedingt durch die hohe Prävalenz seltener Krebsarten und die Wirksamkeit biologischer und genbasierter Therapien bei der Verbesserung der Patientenergebnisse.

Berichtsumfang und Marktsegmentierung für Orphan Drugs

|

Eigenschaften |

Wichtige Markteinblicke zu Orphan Drugs |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Orphan-Arzneimittel

Fortschritte in der Gentherapie und personalisierten Medizin

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Orphan-Medikamente ist die zunehmende Nutzung von Gentherapien und personalisierten medizinischen Ansätzen, die es ermöglichen, Behandlungen auf spezifische genetische Mutationen und seltene Krankheitsprofile zuzuschneiden.

- Beispielsweise zeigt Zolgensma, eine Gentherapie gegen spinale Muskelatrophie, wie die gezielte Behandlung der zugrunde liegenden genetischen Ursache die Behandlungsergebnisse der Patienten drastisch verbessern kann.

- Personalisierte Therapien ermöglichen zudem eine präzise Dosierung, geringere Nebenwirkungen und eine verbesserte Wirksamkeit, was zu einer verbesserten Lebensqualität von Patienten mit seltenen Krankheiten führt.

- Die Integration fortschrittlicher Diagnostik und genomischer Profilierung in die Behandlung seltener Arzneimittel ermöglicht eine präzisere Patientenstratifizierung und Therapieoptimierung

- Dieser Trend zu hochgradig zielgerichteten, individualisierten Behandlungsschemata verändert die medizinische Versorgung seltener Krankheiten. Unternehmen wie BioMarin und Sarepta konzentrieren sich daher auf personalisierte Gentherapien mit gezielter Mutationsbekämpfung.

- Die erweiterte Zusammenarbeit zwischen Biotech-Startups und großen Pharmaunternehmen beschleunigt die Entwicklung neuartiger Therapien für extrem seltene Krankheiten und verkürzt die Zeit von der Entdeckung bis zur Markteinführung

- Die Integration digitaler Gesundheitstools wie Telemedizin und Patientenregister in Orphan-Drug-Programme ermöglicht eine bessere Patientenüberwachung, Therapietreue und die Erfassung realer Daten zur Entwicklung zukünftiger Behandlungsstrategien.

- Die Nachfrage nach Orphan-Medikamenten, die genbasierte und personalisierte Behandlungslösungen bieten, wächst sowohl in Krankenhäusern als auch in Fachkliniken rasant, da Patienten und Gesundheitsdienstleister zunehmend Wert auf die Wirksamkeit und Sicherheit der Behandlung legen

Marktdynamik für Orphan-Medikamente

Treiber

Steigende Prävalenz seltener Krankheiten und unterstützende Vorschriften

- Die zunehmende Verbreitung seltener Krankheiten sowie staatliche Anreize und regulatorische Rahmenbedingungen zur Förderung der Entwicklung von Orphan-Medikamenten sind ein wichtiger Treiber für den globalen Markt für Orphan-Medikamente.

- So sieht beispielsweise der US-amerikanische Orphan Drug Act Steuergutschriften, Zuschüsse und Marktexklusivität vor und ermutigt Unternehmen, in Therapeutika für seltene Krankheiten zu investieren.

- Das Bewusstsein für seltene Krankheiten wächst bei Patienten und Gesundheitsdienstleistern, die Nachfrage nach wirksamen Behandlungsmöglichkeiten steigt und fördert die Einführung von Orphan-Medikamenten

- Darüber hinaus investieren Pharmaunternehmen massiv in die Forschung und Entwicklung für Therapien für seltene Krankheiten und schaffen so eine robuste Pipeline innovativer Orphan-Medikamente.

- Die Erhöhung der öffentlichen und privaten Mittel für die Erforschung seltener Krankheiten fördert Innovationen und ermöglicht eine schnellere klinische Entwicklung von Orphan-Medikamenten

- Wachsende globale Patienteninitiativen schärfen das Bewusstsein, unterstützen die Frühdiagnose und treiben politische Veränderungen voran, die einen breiteren Zugang zu Orphan-Arzneimitteln ermöglichen.

- Verbesserte Patientenzugangsprogramme, die Ausweitung klinischer Studien und Partnerschaften zwischen Biotech-Unternehmen und großen Pharmaunternehmen beschleunigen das Marktwachstum und ermöglichen eine effizientere Markteinführung neuer Therapien.

Einschränkung/Herausforderung

Hohe Behandlungskosten und Erstattungshürden

- Die hohen Kosten von Orphan-Medikamenten und die eingeschränkten Erstattungsrichtlinien stellen erhebliche Herausforderungen für eine breite Akzeptanz auf den globalen Märkten dar

- Beispielsweise kann der Listenpreis von Enzymersatztherapien für lysosomale Speicherkrankheiten mehrere hunderttausend Dollar pro Jahr übersteigen, was den Zugang für viele Patienten einschränkt.

- Kostenträger im Gesundheitswesen und Versicherungssysteme legen oft strenge Erstattungskriterien fest, wodurch sich der Zugang der Patienten zu lebenswichtigen Behandlungen verzögert.

- Produktionskomplexität, geringe Patientenzahlen und teure Investitionen in Forschung und Entwicklung tragen zu hohen Preisen bei, die die Marktdurchdringung in Entwicklungsregionen behindern können.

- Komplexe regulatorische Anforderungen in verschiedenen Ländern können die Zulassung und Markteinführung von Medikamenten verzögern und so die weltweite Verfügbarkeit von Orphan-Therapien einschränken.

- In bestimmten Regionen kann das geringe Bewusstsein von Gesundheitsdienstleistern und Patienten hinsichtlich seltener Krankheiten und Orphan-Arzneimittel zu einer geringeren Akzeptanz und einem verlangsamten Marktwachstum führen.

- Die Bewältigung dieser Herausforderungen durch innovative Preismodelle, Patientenhilfsprogramme und politische Reformen wird entscheidend sein, um die Reichweite von Orphan Drugs zu erweitern und ein nachhaltiges Marktwachstum zu gewährleisten.

Marktumfang für Orphan Drugs

Der Markt ist nach Arzneimitteltyp, Krankheitstyp, Indikationstyp, Arzneimittelmarke, Verkaufsart, Therapieklasse und Vertriebskanal segmentiert.

- Nach Arzneimitteltyp

Der Markt für Orphan-Arzneimittel wird nach Arzneimitteltyp in biologische und nicht-biologische Arzneimittel unterteilt. Das Segment der biologischen Arzneimittel dominierte den Markt mit dem größten Umsatzanteil von 58,3 % im Jahr 2024 aufgrund seiner hohen Wirksamkeit, gezielten Wirkung und geringeren Nebenwirkungen im Vergleich zu herkömmlichen Therapien. Zu den biologischen Arzneimitteln gehören monoklonale Antikörper, Gentherapien und Enzymersatztherapien, die in der Onkologie, im Stoffwechsel und in der Hämatologie weit verbreitet sind. Diese Therapien sind in hohem Maße mit Ansätzen der personalisierten Medizin kompatibel, sodass die Behandlung auf die individuellen Bedürfnisse der Patienten zugeschnitten werden kann. Große Pharmaunternehmen investieren weiterhin massiv in die Entwicklung biologischer Orphan-Arzneimittel und festigen so ihre marktbeherrschende Stellung. Regulatorische Anreize wie Marktexklusivität und Steuergutschriften fördern Forschung und Vermarktung. Die Fähigkeit biologischer Arzneimittel, bisher unbehandelbare seltene Krankheiten zu behandeln, treibt die anhaltende weltweite Akzeptanz voran.

Das nicht-biologische Segment wird voraussichtlich zwischen 2025 und 2032 mit 14,8 % das höchste Wachstum verzeichnen, angetrieben durch zunehmende Innovationen bei niedermolekularen Arzneimitteln für seltene Stoffwechsel- und Hämatologieerkrankungen. Nicht-biologische Arzneimittel sind einfacher herzustellen, zu lagern und zu vertreiben, was sie in Schwellenländern mit begrenzter Infrastruktur attraktiv macht. Die Präferenz der Patienten für orale Formulierungen gegenüber injizierbaren Arzneimitteln unterstützt das Wachstum in bestimmten Regionen. Generika und Biosimilars erweitern den Zugang für kostensensible Bevölkerungsgruppen. Beschleunigte Zulassungsverfahren für Orphan-Arzneimittel erleichtern den Markteintritt und die Akzeptanz. Die Vielseitigkeit nicht-biologischer Arzneimittel für zahlreiche Indikationen seltener Krankheiten gewährleistet eine schnelle Akzeptanz in Krankenhäusern, Fachkliniken und im Einzelhandel.

- Nach Krankheitstyp

Auf der Grundlage der Krankheitsart ist der Markt für Orphan-Arzneimittel in onkologische, metabolische, hämatologische und immunologische, infektiöse, neurologische Erkrankungen und andere unterteilt. Das Segment onkologische Erkrankungen dominierte den Markt mit einem Anteil von 36,9 % im Jahr 2024, getrieben durch die zunehmende Prävalenz seltener Krebsarten und die hohe Nachfrage nach zielgerichteten Therapien. Medikamente wie Rituxan, Revlimid und Keytruda bieten eine höhere Wirksamkeit und geringere Toxizität als herkömmliche Chemotherapie. Krankenhäuser und Fachkliniken übernehmen diese Behandlungen schnell, unterstützt durch Kostenerstattung und Versicherungspolicen. Hohe Investitionen in Forschung und Entwicklung erweitern die Onkologie-Pipelines weiter. Sensibilisierungskampagnen und Früherkennungsprogramme verbessern den Patientenzugang zusätzlich. Biotech- und Pharmaunternehmen priorisieren onkologische Orphan-Arzneimittel und sichern sich so ihre anhaltende Marktdominanz.

Das Segment Stoffwechselerkrankungen wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,6 % das schnellste Wachstum verzeichnen. Dies ist auf die steigende Zahl seltener erblicher Stoffwechselerkrankungen und Fortschritte in der Enzymersatztherapie zurückzuführen. Neugeborenen-Screening-Programme ermöglichen eine frühzeitige Diagnose und sofortige Intervention. Patienteninitiativen steigern das Bewusstsein und die Nachfrage. Heimbasierte Therapieoptionen verbessern die Therapietreue und den Komfort für Familien. Die Entwicklung von Gentherapien für Stoffwechselerkrankungen erweitert die Verfügbarkeit von Behandlungsmöglichkeiten. Schwellenländer mit einer wachsenden Gesundheitsinfrastruktur bieten ungenutzte Wachstumschancen.

- Nach Indikationstyp

Der Markt für Orphan-Arzneimittel ist nach Indikation in Non-Hodgkin-Lymphom, akute myeloische Leukämie, Mukoviszidose, Gliom, Bauchspeicheldrüsenkrebs, Eierstockkrebs, Multiples Myelom, Muskeldystrophie Duchenne, Nierenzellkarzinom, Graft-versus-Host-Krankheit und weitere unterteilt. Das Segment Non-Hodgkin-Lymphom dominierte den Markt im Jahr 2024 aufgrund der hohen Prävalenz und Verfügbarkeit zielgerichteter Therapien wie Rituxan und Revlimid. Diese Behandlungen bieten im Vergleich zur konventionellen Chemotherapie signifikante Überlebensvorteile und geringere Nebenwirkungen. Krankenhäuser bevorzugen monoklonale Antikörpertherapien, um bessere Patientenergebnisse zu erzielen. Die Kostenerstattung unterstützt die Einführung in Industrieländern. Laufende Forschung und Entwicklung im Bereich Kombinationstherapien verbessert die Behandlungswirksamkeit. Die Vertrautheit der Ärzte und solide klinische Evidenz sichern die Dominanz.

Das Segment der Duchenne-Muskeldystrophie wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 15,2 % das schnellste Wachstum verzeichnen. Dies ist auf die Zulassung von Gentherapien und das zunehmende Bewusstsein für seltene neuromuskuläre Erkrankungen zurückzuführen. Frühzeitiges genetisches Screening verbessert die Diagnoseraten. Advocacy-Kampagnen fördern die Akzeptanz der Behandlung. Investitionen in spezialisierte Biotechnologie beschleunigen die Entwicklung der Pipeline. Heimbasierte und in Kliniken verabreichte Therapien erhöhen den Patientenkomfort. Regulatorische Anreize ermöglichen einen schnelleren Markteintritt und eine schnellere weltweite Akzeptanz.

- Nach Arzneimittelmarke

Der Markt für Orphan-Arzneimittel ist nach Marken in Revlimid, Rituxan, Opdivo, Keytruda, Imbruvica, Soliris, Jakafi, Pomalyst, Darzalex, Spinraza und Adcetris unterteilt. Das Revlimid-Segment dominierte 2024 aufgrund der breiten Anwendung beim multiplen Myelom und des großen Vertrauens der Ärzte in die nachgewiesene Wirksamkeit. Sein Sicherheitsprofil, die Verfügbarkeit in mehreren Märkten und die Akzeptanz in Krankenhäusern tragen zur Marktführerschaft bei. Patientenhilfsprogramme verbessern die Zugänglichkeit und Therapietreue. Strategische Kooperationen und Marketingunterstützung verstärken die Marktdurchdringung. Robuste klinische Evidenz und Langzeitergebnisse sichern die Präferenz der Ärzte. Die Kostenerstattung sichert eine anhaltende Dominanz in den entwickelten Märkten.

Das Spinraza-Segment dürfte das schnellste Wachstum verzeichnen, angetrieben durch die Behandlung der spinalen Muskelatrophie und das steigende Bewusstsein für seltene neuromuskuläre Erkrankungen. Frühdiagnosen und genetische Screenings verbessern den Zugang der Patienten. Versicherungsschutz erleichtert die Akzeptanz in Industrie- und Schwellenländern. Die Expansion in neue Regionen treibt das Umsatzwachstum voran. Advocacy-Kampagnen und Patientenunterstützungsprogramme fördern die Therapietreue. Biotech-Investitionen in SMA-Therapien beschleunigen die Pipeline-Entwicklung und die globale Marktexpansion.

- Nach Verkaufsart

Der Markt für Orphan-Arzneimittel ist nach Umsatz in Generika und verschreibungspflichtige Medikamente unterteilt. Das Segment der verschreibungspflichtigen Medikamente dominierte 2024 mit einem Anteil von 71,5 % aufgrund der ärztlich überwachten Behandlungsanforderungen für seltene Krankheiten. Krankenhäuser und Fachkliniken gewährleisten die richtige Dosierung, Überwachung und Patientensicherheit. Der Versicherungsschutz unterstützt die Akzeptanz der Behandlung. Patientenhilfsprogramme gewährleisten die Zugänglichkeit. Das Vertrauen der Ärzte in verschreibungspflichtige Therapien stärkt die Marktdominanz. Spezialprogramme für seltene Krankheiten stärken Nachfrage und Wachstum.

Das Generika-Segment dürfte zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 16,1 % am schnellsten wachsen. Grund hierfür sind Patentabläufe, kostenbewusste Bevölkerungsgruppen und ein zunehmender Patientenzugang in Schwellenländern. Generika bieten kostengünstige Alternativen ohne Kompromisse bei der Wirksamkeit. Gesundheitssysteme fördern die Einführung von Generika. Zahlreiche Indikationen für Generika erweitern die Marktreichweite. Zulassungen für Biosimilars stärken das Vertrauen. Patientenaufklärung und Sensibilisierungskampagnen unterstützen die Einführung in Regionen mit begrenzten Ressourcen.

- Nach Therapieklasse

Der Markt für Orphan-Medikamente ist nach Therapieklassen in die Bereiche Onkologie, Blut, ZNS, Endokrinologie, Herz-Kreislauf und Atemwege unterteilt. Das Segment der onkologischen Therapie dominierte 2024 mit einem Anteil von 38,7 % aufgrund der hohen Prävalenz seltener Krebsarten und einer robusten Pipeline zielgerichteter Therapien. Krankenhäuser setzen Orphan-Medikamente für die Onkologie in großem Umfang ein, unterstützt durch Kostenerstattung und Patientenüberwachung. Diese Therapien verbessern die Überlebensraten und reduzieren Nebenwirkungen. Sensibilisierungskampagnen verbessern die Frühdiagnose. Investitionen in Biotechnologie und Pharmaindustrie erweitern die Pipelines weiter. Führende Unternehmen priorisieren Orphan-Medikamente für die Onkologie für ihr strategisches Wachstum.

Das Segment ZNS-Therapien wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 14,5 % das schnellste Wachstum verzeichnen, getrieben durch die Zunahme seltener neurologischer Erkrankungen und die zunehmende Zulassung von Gentherapien. Frühe genetische Tests unterstützen die Behandlung. Advocacy-Programme erhöhen das Bewusstsein und den Zugang. Heimbasierte Therapien verbessern die Therapietreue. Biotech-Investitionen beschleunigen die Entwicklung der Pipeline. Schwellenländer erweitern die Verfügbarkeit von Behandlungen und unterstützen das Marktwachstum.

- Nach Vertriebskanal

Der Markt für Orphan-Arzneimittel ist nach Vertriebskanälen in Krankenhausapotheken, Einzelhandelsapotheken, Online-Verkauf und andere segmentiert. Das Segment der Krankenhausapotheken dominierte 2024 mit einem Anteil von 62,4 %, unterstützt durch Rezepte, spezialisierte Lagerung und direkten Patientenzugang. Krankenhäuser bieten Überwachung und klinische Unterstützung, die für Orphan-Arzneimittel unerlässlich sind. Enge Beziehungen zu Ärzten fördern die Akzeptanz. Versicherungsschutz und Kostenerstattung fördern die Nutzung in Krankenhäusern. Patientenadhärenzprogramme werden durch Krankenhausapotheken unterstützt. Fachkliniken verstärken Nachfrage und Wachstum.

Der Online-Verkauf wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17,2 % zwischen 2025 und 2032 das schnellste Wachstum verzeichnen. Dies wird durch die Verbreitung von Online-Apotheken, die Integration von Telemedizin und den Komfort für Patienten, die sich in einer entfernten Umgebung aufhalten, vorangetrieben. Digitale Plattformen verbessern den Zugang zu Therapien. Lieferung nach Hause und Patientenbetreuung verbessern die Therapietreue. Online-Portale ermöglichen eine bessere Nachverfolgung der Behandlung seltener Krankheiten. Telemedizinische Beratungen ergänzen den Online-Verkauf. Die zunehmende Internetdurchdringung in Schwellenländern fördert die Verbreitung und unterstützt das globale Wachstum.

Regionale Analyse des Orphan Drugs-Marktes

- Nordamerika dominierte den Markt für Orphan-Arzneimittel mit dem größten Umsatzanteil von 43 % im Jahr 2024, angetrieben durch starke staatliche Unterstützung, hohe Gesundheitsausgaben und eine robuste Pipeline innovativer Therapien

- Das Marktwachstum in der Region wird zusätzlich durch hohe Gesundheitsausgaben, einen starken Versicherungsschutz, fortschrittliche Krankenhaus- und Fachkliniknetzwerke und eine technisch versierte Bevölkerung unterstützt, die Wert auf Frühdiagnose und personalisierte Behandlungspläne legt.

- Darüber hinaus ermutigen günstige regulatorische Rahmenbedingungen, darunter Marktexklusivität, Steueranreize und beschleunigte Zulassungsverfahren, Pharmaunternehmen, in die Forschung und Entwicklung sowie Vermarktung von Orphan-Arzneimitteln zu investieren.

Einblicke in den US-Markt für Orphan Drugs

Der US-Markt für Orphan Drugs erzielte 2024 mit 76 % den größten Umsatzanteil innerhalb Nordamerikas. Dies ist auf die zunehmende Verbreitung seltener Krankheiten und einen starken Fokus auf personalisierte Medizin zurückzuführen. Gesundheitsdienstleister priorisieren zunehmend den Einsatz von Gentherapien, Biologika und Enzymersatztherapien, um ungedeckten medizinischen Bedarf zu decken. Die robuste F&E-Pipeline, gepaart mit unterstützenden regulatorischen Anreizen wie dem Orphan Drug Act, beschleunigt die Arzneimittelzulassung und Marktdurchdringung. Darüber hinaus tragen Patientenzugangsprogramme, Versicherungsschutz und die Akzeptanz in Krankenhäusern zu einer hohen Akzeptanz bei. Die USA profitieren zudem vom weit verbreiteten Bewusstsein von Ärzten und Patienten für seltene Krankheiten, was das Marktwachstum weiter vorantreibt. Insgesamt positioniert die Integration innovativer Therapien in eine fortschrittliche Gesundheitsinfrastruktur die USA als dominierenden regionalen Markt.

Einblicke in den europäischen Markt für Orphan Drugs

Der europäische Markt für Orphan Drugs wird im Prognosezeitraum voraussichtlich mit einer deutlichen durchschnittlichen jährlichen Wachstumsrate (CAGR) wachsen, angetrieben durch zunehmende staatliche Unterstützung, regulatorische Anreize und ein steigendes Bewusstsein für seltene Krankheiten. Die Nachfrage nach innovativen Therapien für onkologische, metabolische und hämatologische Erkrankungen steigt in Krankenhäusern, Fachkliniken und Forschungszentren. Länder wie Deutschland, Frankreich und Italien verzeichnen dank ihrer starken Gesundheitsinfrastruktur, Kostenerstattungsrichtlinien und Frühdiagnoseprogramme ein Wachstum. Patienteninitiativen und öffentlich-private Kooperationen tragen ebenfalls zur Akzeptanz von Orphan Drugs bei. Die Integration personalisierter Medizin und Gentherapie in Standardbehandlungsprotokolle verbessert die klinischen Ergebnisse. Europas Fokus auf Forschung, Patientenzugang und nachhaltige Gesundheitslösungen unterstützt weiterhin das Marktwachstum.

Einblicke in den britischen Markt für Orphan-Arzneimittel

Der britische Markt für Orphan-Medikamente wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch die steigende Prävalenz seltener Krankheiten und das Engagement der Regierung, den frühzeitigen Zugang zu neuartigen Therapien zu erleichtern. Die Nutzung von Biologika und Gentherapien nimmt in Krankenhäusern und Fachkliniken aufgrund günstiger Erstattungs- und Preispolitik zu. Aufklärungskampagnen für Patienten sowie das wachsende Interesse an Präzisionsmedizin kurbeln die Nachfrage an. Die Präsenz starker Pharma- und Biotechunternehmen, die in die Entwicklung seltener Krankheiten investieren, stärkt das Marktwachstum zusätzlich. Darüber hinaus ermöglichen das gut entwickelte britische Gesundheitssystem und die zentralisierten Regulierungswege schnellere Zulassungen und Therapieeinführungen. Insgesamt treibt die Kombination aus Innovation, Aufklärung und unterstützender Politik den Markt für Orphan-Medikamente in Großbritannien voran.

Markteinblicke für Orphan Drugs in Deutschland

Der deutsche Markt für Orphan Drugs wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen durchschnittlichen jährlichen Wachstumsrate (CAGR) wachsen. Dies wird durch das zunehmende Bewusstsein für seltene Krankheiten und die hohe Akzeptanz fortschrittlicher Therapien wie Biologika und Gentherapien vorangetrieben. Deutschlands starke Gesundheitsinfrastruktur, gepaart mit soliden Investitionen in Forschung und Entwicklung sowie regulatorischer Unterstützung, fördert die Entwicklung und Vermarktung von Orphan Drugs. Krankenhäuser und Fachkliniken integrieren Orphan Drugs zunehmend in Behandlungsprotokolle für onkologische, metabolische und hämatologische Erkrankungen. Patientenvertretungsprogramme, Unterstützung bei der Kostenerstattung und Initiativen zur Früherkennung tragen zu einer breiten Akzeptanz bei. Darüber hinaus steht Deutschlands Fokus auf Innovation, Nachhaltigkeit und patientenzentrierte Gesundheitsversorgung im Einklang mit dem Wachstum personalisierter und zielgerichteter Therapien. Der Markt profitiert sowohl von inländischen Pharmaunternehmen als auch von multinationalen Unternehmen, die in der Region tätig sind.

Markteinblicke für Orphan-Medikamente im asiatisch-pazifischen Raum

Der Markt für Orphan-Arzneimittel im asiatisch-pazifischen Raum wird im Prognosezeitraum 2025 bis 2032 voraussichtlich die schnellste durchschnittliche jährliche Wachstumsrate (CAGR) erreichen. Treiber hierfür sind die zunehmende Verbreitung seltener Krankheiten, steigende Gesundheitsausgaben und der verbesserte Zugang zu fortschrittlichen Therapien in Ländern wie China, Japan und Indien. Regierungsinitiativen zur Förderung des Bewusstseins für seltene Krankheiten, Frühdiagnoseprogramme und Patientenunterstützungsprogramme unterstützen das Marktwachstum. In Schwellenländern werden Biologika, Gentherapien und Enzymersatztherapien aufgrund der verbesserten Gesundheitsinfrastruktur stärker eingesetzt. Das wachsende Patientenbewusstsein sowie der Ausbau der Netzwerke von Krankenhäusern und Fachkliniken verbessern den Zugang zu Behandlungen. Darüber hinaus beschleunigt die sich entwickelnde Pharma- und Biotech-Landschaft im asiatisch-pazifischen Raum Forschung, Zulassungen und Vermarktung. Die Kombination aus großen Patientenpopulationen und unterstützender Politik macht die Region zum am schnellsten wachsenden Markt für Orphan-Arzneimittel weltweit.

Einblicke in den japanischen Markt für Orphan-Medikamente

Der japanische Markt für Orphan-Medikamente gewinnt aufgrund der hohen Prävalenz seltener Krankheiten, der fortschrittlichen Gesundheitsinfrastruktur und der starken staatlichen Unterstützung für die Entwicklung von Orphan-Medikamenten an Dynamik. Krankenhäuser und Fachkliniken setzen zunehmend Biologika, Gentherapien und Enzymersatztherapien ein. Frühzeitige genetische Tests und Screening-Programme ermöglichen eine zeitnahe Diagnose und Behandlung. Aufklärungskampagnen und Advocacy-Programme für Patienten verbessern die Akzeptanz und Einhaltung von Therapien. Regulatorische Anreize, darunter beschleunigte Zulassungsverfahren und Marktexklusivität, unterstützen das Wachstum zusätzlich. Japans alternde Bevölkerung treibt zudem die Nachfrage nach wirksamen Therapien für seltene neuromuskuläre, metabolische und hämatologische Erkrankungen an und fördert so das Marktwachstum im stationären und institutionellen Gesundheitswesen.

Einblicke in den indischen Markt für Orphan Drugs

Der indische Markt für Orphan-Arzneimittel hatte 2024 einen bedeutenden Anteil im asiatisch-pazifischen Raum, was auf das zunehmende Bewusstsein für seltene Krankheiten, den Ausbau der Gesundheitsinfrastruktur und die zunehmende Nutzung von Biologika und Gentherapien zurückzuführen ist. Krankenhäuser und Fachkliniken setzen fortschrittliche Therapien für seltene onkologische, metabolische und neurologische Erkrankungen ein. Staatliche Initiativen zur Unterstützung der Forschung zu seltenen Krankheiten, Patientenhilfsprogramme und die Digitalisierung des Gesundheitswesens sind wichtige Wachstumstreiber. Die wachsende Mittelschicht und steigende verfügbare Einkommen ermöglichen den Zugang zu innovativen Behandlungen. Darüber hinaus verbessern lokale Pharmahersteller und Kooperationen mit multinationalen Unternehmen die Verfügbarkeit und Erschwinglichkeit. Insgesamt treibt Indiens Kombination aus unterstützender Politik, wachsender Infrastruktur und wachsendem Bewusstsein die Einführung von Orphan-Arzneimitteln im ganzen Land voran.

Marktanteil von Orphan Drugs

Die Orphan-Arzneimittel-Branche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Johnson & Johnson und seine Tochtergesellschaften (USA)

- Novartis AG (Schweiz)

- F. Hoffmann-La Roche Ltd (Schweiz)

- Bristol-Myers Squibb Company (USA)

- Amgen Inc. (USA)

- Pfizer Inc. (USA)

- Takeda Pharmaceutical Company Limited (Japan)

- Sanofi (Frankreich)

- AstraZeneca (Großbritannien)

- AbbVie Inc. (USA)

- Alexion Pharmaceuticals, Inc. (USA)

- GSK plc (Großbritannien)

- Daiichi Sankyo Company, Limited (Japan)

- Bayer AG (Deutschland)

- Vertex Pharmaceuticals Incorporated (USA)

- Horizon Therapeutics plc (Irland)

- Regeneron Pharmaceuticals, Inc. (USA)

- Biomarin Pharmaceutical Inc. (USA)

- CSL Behring LLC (USA)

- Sarepta Therapeutics, Inc. (USA)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für Orphan-Arzneimittel?

- Im September 2025 erteilte die US-amerikanische FDA dem Medikament Forzinity von Stealth Biotherapeutics zur Behandlung des Barth-Syndroms eine beschleunigte Zulassung. Es handelt sich um die erste zugelassene Behandlung des Barth-Syndroms, einer seltenen, lebensbedrohlichen mitochondrialen Erkrankung, die hauptsächlich Männer betrifft. Forzinity verbessert die Struktur und Funktion der Mitochondrien. Die Zulassung basierte auf einer verbesserten Kniemuskelkraft, einem Marker, der als Prädiktor für einen breiteren funktionellen Nutzen gilt.

- Im September 2025 gab Regeneron Pharmaceuticals bekannt, dass sein experimentelles Medikament Garetosmab in einer klinischen Studie zur Behandlung von Fibrodysplasia ossificans progressiva (FOP) das Hauptziel erfolgreich erreicht hat. Die Studie zeigte, dass Garetosmab die Bildung neuer Knochenanomalien signifikant reduzierte – mit einer Reduktion von 94 % bei einer Dosis von 3 mg/kg und 90 % bei einer Dosis von 10 mg/kg im Vergleich zu einem Placebo. Regeneron plant, bis Ende 2025 einen Zulassungsantrag bei der FDA einzureichen.

- Im Juli 2025 erteilte die Europäische Arzneimittelagentur dem SPG601 von Spinogenix den Status eines Orphan-Arzneimittels zur Behandlung des Fragilen-X-Syndroms (FXS). FXS ist eine häufige erbliche Form von Autismus, und die Einstufung durch die EMA bietet Menschen mit FXS in der gesamten Europäischen Union Zugang zu diesem neuartigen Therapeutikum.

- Im Juni 2025 erteilte die US-amerikanische FDA Rilzabrutinib den Orphan-Drug-Status für die Behandlung der Sichelzellanämie. Rilzabrutinib ist ein neuartiger, fortschrittlicher, oraler, reversibler Bruton-Tyrosinkinase (BTK)-Hemmer, der über eine Multiimmunmodulation gezielt vasookklusive Krisen reduziert, die durch Entzündungen bei Sichelzellanämie auftreten können.

- Im April 2025 genehmigte die US-amerikanische FDA die Ekzemcreme von Incyte für Kinder im Alter von 2 bis 11 Jahren. Diese Zulassung erweitert die Anwendung von Opzelura, dem ersten topischen JAK-Inhibitor, der 2021 für Personen ab 12 Jahren zugelassen wurde. Die Entscheidung basierte auf erfolgreichen Ergebnissen aus späten Studienphasen, die eine bessere Wirksamkeit als eine nicht-medikamentöse Creme zeigten. Ekzem

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.