Global Orthopaedic Imaging Equipment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

11.56 Billion

USD

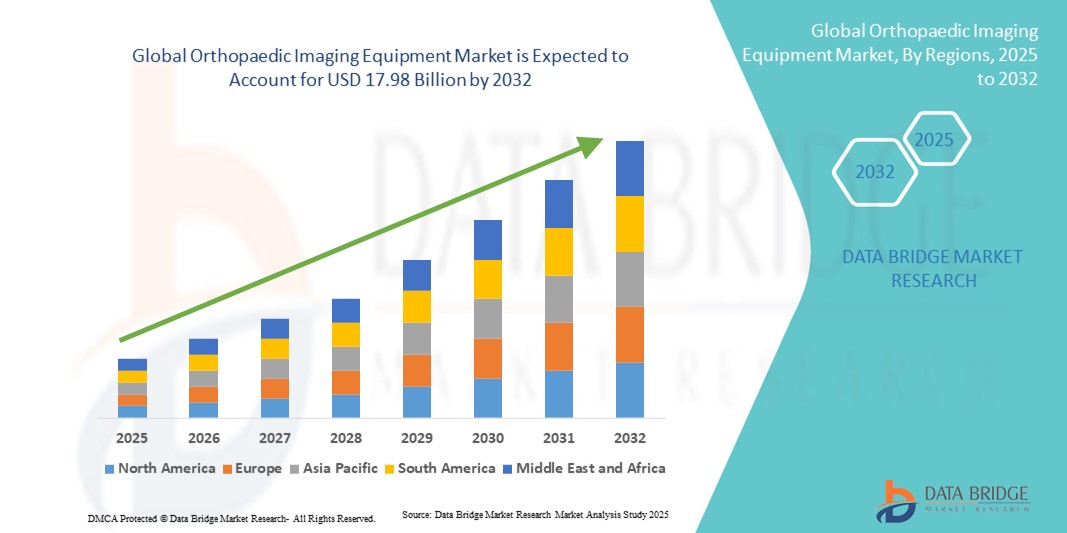

17.98 Billion

2024

2032

USD

11.56 Billion

USD

17.98 Billion

2024

2032

| 2025 –2032 | |

| USD 11.56 Billion | |

| USD 17.98 Billion | |

| % | |

|

Globale Marktsegmentierung für orthopädische Bildgebungsgeräte nach Produkt (Bohrführung, Führungswannen, Implantathalter, kundenspezifische Klemmen, Distraktoren und Schraubendreher), Systemen (Röntgensysteme, CT-Scanner, MRT-Systeme, EOS-Bildgebungssysteme, Ultraschall- und Nuklearbildgebungssysteme), Indikation (Akute Verletzungen und chronische Erkrankungen sowie Osteoarthritis), Anwendung (orthopädische Geräte für die Hüfte, orthopädische Geräte für die Knie, orthopädische Geräte für die Wirbelsäule, kraniomaxillofaziale orthopädische Geräte, orthopädische Geräte für die Zahnmedizin, Geräte für Sportverletzungen und orthopädische Traumageräte), Endbenutzer (Krankenhäuser, Radiologiezentren, Notfalleinrichtungen und ambulante chirurgische Zentren) – Branchentrends und Prognose bis 2032

Marktgröße für orthopädische Bildgebungsgeräte

- Der globale Markt für orthopädische Bildgebungsgeräte hatte im Jahr 2024 einen Wert von 11,56 Milliarden US-Dollar und dürfte bis 2032 einen Wert von 17,98 Milliarden US-Dollar erreichen , bei einer CAGR von 5,67 % im Prognosezeitraum.

- Das Marktwachstum wird weitgehend durch die steigende Prävalenz von Muskel-Skelett-Erkrankungen , die zunehmende geriatrische Bevölkerung und technologische Fortschritte bei Bildgebungsverfahren wie digitalen Röntgen-, CT- und MRT- Systemen vorangetrieben, die die diagnostische Genauigkeit und die Effizienz der Arbeitsabläufe verbessern.

- Darüber hinaus fördern steigende Investitionen in die Gesundheitsinfrastruktur, die steigende Nachfrage nach minimalinvasiven Operationen und das gestiegene Bewusstsein für die Früherkennung orthopädischer Erkrankungen den Einsatz moderner Bildgebungsgeräte in Krankenhäusern und Diagnosezentren. Diese konvergierenden Faktoren beschleunigen die Marktdurchdringung und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für orthopädische Bildgebungsgeräte

- Orthopädische Bildgebungsgeräte, darunter Röntgen-, CT- und MRT-Systeme, bieten wichtige diagnostische Unterstützung bei Erkrankungen des Bewegungsapparats und werden in Krankenhäusern, Diagnosezentren und Ambulanzen immer wichtiger, da sie präzise Bilder liefern, die Operationsplanung verbessern und die Behandlungsergebnisse der Patienten verbessern.

- Die steigende Nachfrage nach orthopädischen Bildgebungsgeräten ist vor allem auf die zunehmende Verbreitung von Muskel-Skelett-Erkrankungen, die wachsende geriatrische Bevölkerung und Fortschritte in der Bildgebungstechnologie zurückzuführen, darunter 3D-Bildgebung , KI-gestützte Diagnostik und tragbare Bildgebungslösungen.

- Nordamerika dominierte den Markt für orthopädische Bildgebungsgeräte mit dem größten Umsatzanteil von 39,2 % im Jahr 2024, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und eine starke Präsenz wichtiger Marktteilnehmer. In den USA kam es zu einer erheblichen Einführung digitaler Bildgebungssysteme in Krankenhäusern und ambulanten Einrichtungen, unterstützt durch Innovationen in der KI-gestützten Bildanalyse und der Planung minimalinvasiver Operationen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für orthopädische Bildgebungsgeräte sein. Dies ist auf steigende Investitionen im Gesundheitswesen, eine zunehmende Zahl orthopädischer Eingriffe und die Expansion von Diagnosezentren in Schwellenländern wie China und Indien zurückzuführen.

- Das Segment Röntgensysteme dominierte den Markt für orthopädische Bildgebungsgeräte mit einem Marktanteil von 42 % im Jahr 2024, getrieben durch seine Kosteneffizienz, breite Verfügbarkeit und Zuverlässigkeit bei der Diagnose von Frakturen, Gelenkerkrankungen und anderen Erkrankungen des Bewegungsapparats

Berichtsumfang und Marktsegmentierung für orthopädische Bildgebungsgeräte

|

Eigenschaften |

Wichtige Markteinblicke in orthopädische Bildgebungsgeräte |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für orthopädische Bildgebungsgeräte

Fortschritte durch KI und 3D-Bildgebungsintegration

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für orthopädische Bildgebungsgeräte ist die zunehmende Integration künstlicher Intelligenz (KI) und fortschrittlicher 3D-Bildgebungstechnologien in Diagnosesysteme. Diese Kombination verbessert die diagnostische Genauigkeit, die Operationsplanung und die Patientenergebnisse.

- Beispielsweise können einige KI-gestützte MRT- und CT-Systeme Frakturen oder Gelenkanomalien automatisch erkennen und Radiologen so priorisierte Erkenntnisse für eine schnellere Diagnose liefern. Ebenso ermöglichen digitale 3D-Röntgensysteme Chirurgen eine präzisere Visualisierung komplexer Muskel-Skelett-Strukturen vor minimalinvasiven Eingriffen.

- Die KI-Integration ermöglicht prädiktive Analysen von Muskel-Skelett-Erkrankungen, optimiert Bildgebungsprotokolle und schlägt potenzielle Behandlungspfade vor. Beispielsweise können bestimmte Softwarelösungen die Entwicklung der Knochendichte im Zeitverlauf analysieren und frühzeitig auf das Risiko von Frakturen oder Osteoporose hinweisen. Darüber hinaus erleichtert die 3D-Bildgebung eine präzise präoperative Planung, verkürzt die Operationszeit und verbessert die postoperative Genesung.

- Die nahtlose Integration orthopädischer Bildgebungsgeräte mit dem PACS (Picture Archiving and Communication System) des Krankenhauses und chirurgischen Navigationsplattformen ermöglicht eine zentrale Verwaltung von Patientendaten, Bildgebungsergebnissen und Behandlungsplänen und schafft so einen optimierten und effizienten Arbeitsablauf.

- Dieser Trend zu intelligenten, präzisen und vernetzten Bildgebungssystemen verändert die Erwartungen an die orthopädische Diagnostik und Operationsplanung. Unternehmen wie GE Healthcare und Siemens Healthineers entwickeln daher KI-gestützte Bildgebungslösungen mit fortschrittlicher 3D-Rekonstruktion, automatisierter Frakturerkennung und verbesserter Bildschärfe.

- Die Nachfrage nach orthopädischen Bildgebungssystemen mit KI-gestützter Diagnostik und 3D-Visualisierung wächst in Krankenhäusern, ambulanten Zentren und Fachkliniken rasant, da Gesundheitsdienstleister zunehmend Wert auf Genauigkeit, Effizienz und verbesserte Patientenergebnisse legen.

Marktdynamik für orthopädische Bildgebungsgeräte

Treiber

Steigende Nachfrage aufgrund zunehmender Erkrankungen des Bewegungsapparats und technologischer Fortschritte

- Die steigende Prävalenz von Muskel-Skelett-Erkrankungen, gepaart mit technologischen Fortschritten bei den Bildgebungsverfahren, ist ein wesentlicher Treiber für die erhöhte Nachfrage nach orthopädischen Bildgebungsgeräten

- So brachte Siemens Healthineers im März 2024 ein neues KI-gestütztes Röntgensystem auf den Markt, das die Frakturerkennung und die Arbeitsabläufe in orthopädischen Kliniken verbessern soll. Solche Innovationen wichtiger Unternehmen dürften das Marktwachstum im Prognosezeitraum vorantreiben.

- Angesichts der zunehmenden Alterung der Weltbevölkerung und der steigenden Zahl von Gelenk- und Knochenerkrankungen bieten orthopädische Bildgebungsgeräte fortschrittliche Funktionen wie hochauflösende Bildgebung, Echtzeitanalyse und 3D-Rekonstruktion und bieten damit im Vergleich zur konventionellen Bildgebung bessere Diagnosemöglichkeiten.

- Darüber hinaus führen steigende Investitionen in die Gesundheitsinfrastruktur und die steigende Zahl orthopädischer Eingriffe weltweit zu einer verstärkten Nutzung moderner Bildgebungssysteme in Krankenhäusern und Diagnosezentren.

- Die hohe Nachfrage nach minimalinvasiven Operationen und die Einführung integrierter Bildgebungslösungen für die Operationsplanung und postoperative Überwachung treiben das Marktwachstum ebenfalls voran.

Einschränkung/Herausforderung

Hohe Kosten und Hürden bei der Einhaltung gesetzlicher Vorschriften

- Die hohen Kapitalinvestitionen, die für moderne orthopädische Bildgebungsgeräte wie MRT, CT und digitale Röntgensysteme erforderlich sind, stellen ein erhebliches Hindernis für eine breite Einführung dar, insbesondere in Entwicklungsregionen.

- Beispielsweise können die Kosten für KI-gestützte Bildgebungssysteme mit 3D-Funktionen für kleinere Krankenhäuser oder Diagnosezentren unerschwinglich sein und den Zugang zu fortschrittlicher Technologie einschränken.

- Darüber hinaus erhöhen strenge regulatorische Anforderungen, wie FDA- und CE-Zulassungen für medizinische Bildgebungsgeräte, die Komplexität und verzögern den Markteintritt, was die Einhaltung der Vorschriften zu einer kritischen Herausforderung für die Hersteller macht.

- Während die Preise für bestimmte Bildgebungssysteme allmählich sinken, sind Premiumfunktionen wie KI-gestützte Diagnostik, hochauflösende 3D-Bildgebung und automatisierte Analyse immer noch teurer, was die Akzeptanz bei preisbewussten Gesundheitsdienstleistern behindern kann.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Produktentwicklung, regulatorische Unterstützung und Schulungsprogramme für Gesundheitsdienstleister wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

Marktumfang für orthopädische Bildgebungsgeräte

Der Markt ist nach Produkt, System, Indikation, Anwendung und Endbenutzer segmentiert.

- Nach Produkt

Der Markt für orthopädische Bildgebungsgeräte ist produktbezogen in Bohrführungen, Führungswannen, Implantathalter, kundenspezifische Klemmen, Distraktoren und Schraubendreher unterteilt. Das Segment der Implantathalter dominierte den Markt im Jahr 2024 aufgrund ihrer entscheidenden Rolle bei der präzisen Positionierung von Implantaten bei orthopädischen Eingriffen. Chirurgen legen Wert auf hochwertige Implantathalter aufgrund ihrer Stabilität, Zuverlässigkeit und Kompatibilität mit einer Vielzahl von Implantaten. Die starke Verbreitung von Gelenkersatzoperationen, insbesondere bei Knie- und Hüftoperationen, treibt die Nachfrage nach langlebigen und ergonomisch gestalteten Implantathaltern. Darüber hinaus verbessern Implantathalter, die in fortschrittliche Bildgebungssysteme integriert sind, die chirurgische Genauigkeit und reduzieren intraoperative Komplikationen. Krankenhäuser und Fachkliniken setzen zunehmend auf diese Werkzeuge, um Abläufe zu optimieren, was sie zu einem beständigen Umsatzbringer für Hersteller macht.

Das Segment der kundenspezifischen Klammern wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach patientenspezifischen orthopädischen Lösungen. Maßgefertigte Klammern bieten maßgeschneiderte Unterstützung für komplexe Operationen wie Wirbelsäulenrekonstruktionen und kraniokalpaziale Eingriffe. Die zunehmende Verbreitung minimalinvasiver Operationen und personalisierter orthopädischer Implantate treibt den Bedarf an kundenspezifischen Klammern weiter voran. Fortschritte in der Materialwissenschaft, wie z. B. bei der Verwendung von leichtgewichtigem Titan und Carbon-Verbundwerkstoffen, steigern ihre Attraktivität für Chirurgen, die Wert auf Präzision und einfache Handhabung legen. Das wachsende Bewusstsein der Gesundheitsdienstleister für verfahrensspezifische Werkzeuge treibt die Akzeptanz weiter voran. Hersteller, die sich auf individualisierbare und modulare Lösungen konzentrieren, werden voraussichtlich einen bedeutenden Anteil dieses wachsenden Segments für sich gewinnen.

- Nach Systemen

Der Markt für orthopädische Bildgebungsgeräte ist systembezogen in Röntgensysteme, CT-Scanner, MRT-Systeme, EOS-Bildgebungssysteme, Ultraschall und nuklearmedizinische Bildgebungssysteme unterteilt. Das Segment Röntgensysteme dominierte den Markt im Jahr 2024 mit einem Marktanteil von 42 %, bedingt durch Kosteneffizienz, breite Verfügbarkeit und Zuverlässigkeit bei der Diagnose von Frakturen, Gelenkerkrankungen und akuten Muskel-Skelett-Verletzungen. Digitale Röntgensysteme bieten hochauflösende Bildgebung und Echtzeit-Diagnosefunktionen und unterstützen so schnellere klinische Entscheidungen in Krankenhäusern und Radiologiezentren. Röntgensysteme sind aufgrund ihrer Geschwindigkeit und Benutzerfreundlichkeit besonders in der Notfallversorgung wertvoll. Kontinuierliche Verbesserungen der Bildqualität, die Integration mit PACS-Systemen und die Kompatibilität mit fortschrittlichen orthopädischen Instrumenten sichern ihre Dominanz. Die starke Präsenz des Segments sowohl in entwickelten als auch in aufstrebenden Märkten sichert eine konstante Umsatzbasis. Darüber hinaus bevorzugen Krankenhäuser Röntgensysteme aufgrund ihrer relativ niedrigen Wartungskosten im Vergleich zu CT- und MRT-Systemen.

Das Segment der EOS-Bildgebungssysteme wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, da die Nachfrage nach niedrig dosierter Ganzkörperbildgebung zur Untersuchung von Skoliose, Wirbelsäule und unteren Extremitäten steigt. EOS-Systeme bieten hochpräzise 3D-Rekonstruktionen bei minimaler Strahlenbelastung und sind daher besonders für die pädiatrische und chronische Behandlung von Erkrankungen interessant. Das wachsende Bewusstsein für Strahlenschutz und die Vorteile der 3D-Haltungsanalyse fördert die Akzeptanz in Krankenhäusern und Fachkliniken. Die steigende Zahl von Wirbelsäulenoperationen und orthopädischen Korrektureingriffen treibt die Nachfrage weiter an. Die Integrationsfähigkeit von EOS-Systemen in Operationsplanungssoftware erhöht ihren Nutzen für komplexe Eingriffe. Anbieter investieren zunehmend in EOS-Systeme, um die Behandlungsergebnisse und die Effizienz der Arbeitsabläufe zu verbessern.

- Nach Indikation

Der Markt für orthopädische Bildgebungsgeräte ist nach Indikation in die Segmente akute Verletzungen, chronische Erkrankungen und Arthrose unterteilt. Das Segment der akuten Verletzungen dominierte den Markt im Jahr 2024, bedingt durch die hohe Inzidenz von Frakturen, Sportverletzungen und Traumata, die eine sofortige Bildgebung zur Diagnose und Behandlungsplanung erfordern. Orthopädische Bildgebungsgeräte ermöglichen eine schnelle Beurteilung und helfen Chirurgen, fundierte Entscheidungen für Eingriffe wie Frakturfixierung oder Gelenkneuausrichtung zu treffen. Notfalleinrichtungen bevorzugen Systeme, die schnelle, hochauflösende Bilder liefern, um die Wartezeiten der Patienten zu verkürzen. Die Bildgebung akuter Verletzungen erfordert präzise, zuverlässige Instrumente, um Fehldiagnosen zu vermeiden und eine rechtzeitige Behandlung zu gewährleisten. Krankenhäuser und Radiologiezentren investieren kontinuierlich in Bildgebungslösungen für Traumafälle. Moderne Röntgen-, CT- und MRT-Systeme verfügen über verbesserte Möglichkeiten zur Echtzeitbeurteilung komplexer Verletzungen.

Das Segment Arthrose wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, da die Zahl der älteren Menschen steigt und degenerative Gelenkerkrankungen immer häufiger auftreten. Früherkennung und kontinuierliche Überwachung von Arthrose durch MRT- und CT-Scans verbessern die Behandlungsstrategien und die Lebensqualität der Patienten. Orthopädische Kliniken und Krankenhäuser setzen zunehmend Bildgebungslösungen ein, um den Krankheitsverlauf zu verfolgen. Fortschrittliche Bildgebung hilft bei der personalisierten Therapieplanung und postoperativen Beurteilung. Das wachsende Bewusstsein für Gelenkgesundheit und Vorsorge beschleunigt die Akzeptanz zusätzlich. KI-gestützte Diagnostik für Arthrose dürfte die Früherkennungsraten verbessern und das Wachstum vorantreiben.

- Nach Anwendung

Der Markt für orthopädische Bildgebungsgeräte ist nach Anwendungsgebieten in die Bereiche Hüfte, Knie, Wirbelsäule, kraniomaxillofaziale Chirurgie, Zahnheilkunde, Sportverletzungen und Trauma unterteilt. Das Segment der Knieorthopädie dominierte den Markt im Jahr 2024, unterstützt durch die hohe Prävalenz von Kniearthrose, Bänderverletzungen und die zunehmende Zahl von Kniegelenkersatzoperationen. Bildgebungsgeräte wie MRT und digitale Röntgensysteme sind für eine genaue Diagnose, präoperative Planung und postoperative Beurteilung unerlässlich. Minimalinvasive Knieoperationen steigern die Nachfrage nach fortschrittlicher Bildgebung zusätzlich. Krankenhäuser sind auf hochauflösende Bildgebung angewiesen, um Operationsergebnisse zu optimieren und Komplikationen zu reduzieren. Kniebildgebungssysteme sind sowohl in orthopädischen Fachkliniken als auch in Allgemeinkrankenhäusern weit verbreitet. Kontinuierliche Innovationen in der Bildgebungs- und Knieimplantattechnologie stärken die Dominanz dieses Segments.

Das Segment der orthopädischen Wirbelsäulengeräte wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, da immer mehr Wirbelsäulenoperationen durchgeführt werden, darunter Skoliosekorrekturen, Wirbelsäulenversteifungen und Bandscheibenersatzoperationen. Moderne Bildgebungssysteme, darunter 3D-Röntgen- und CT-Scanner, ermöglichen eine präzise Visualisierung komplexer Wirbelsäulenstrukturen. Krankenhäuser und ambulante Zentren setzen zunehmend auf EOS- und CT-Lösungen, um Operationsrisiken zu minimieren. Die steigende Zahl von Wirbelsäulenerkrankungen und der technologische Fortschritt bei Navigationssystemen für Wirbelsäulenimplantate treiben die Akzeptanz voran. Chirurgen verlassen sich zunehmend auf Bildgebung, um minimalinvasive Wirbelsäulenoperationen zu steuern. Das Bewusstsein der Patienten für die Gesundheit der Wirbelsäule und die Vorteile korrigierender Operationen unterstützt das Wachstum in diesem Segment zusätzlich.

- Nach Endbenutzer

Der Markt für orthopädische Bildgebungsgeräte ist nach Endnutzern in Krankenhäuser, Radiologiezentren, Notfalleinrichtungen und ambulante Operationszentren unterteilt. Das Krankenhaussegment dominierte den Markt im Jahr 2024 aufgrund seiner umfassenden Bildgebungsinfrastruktur, qualifizierter Radiologen und der Fähigkeit, ein breites Spektrum orthopädischer Eingriffe durchzuführen. Krankenhäuser bevorzugen fortschrittliche Bildgebungssysteme für den abteilungsübergreifenden Einsatz, die Diagnostik, Operationsplanung und postoperative Überwachung unterstützen. Sie investieren massiv in Geräte mit hohem Durchsatz und Vielseitigkeit, um den unterschiedlichen Patientenbedürfnissen gerecht zu werden. Die Integration mit PACS und elektronischen Patientenaktensystemen steigert die Betriebseffizienz zusätzlich. Das Segment profitiert von kontinuierlichen Upgrades und Austauschzyklen für ältere Bildgebungssysteme. Krankenhäuser in entwickelten Märkten sind frühe Anwender von KI-gestützten Bildgebungslösungen und behaupten ihre führende Position.

Das Segment der ambulanten Operationszentren wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, da die Zahl der ambulanten orthopädischen Eingriffe zunimmt und die Nachfrage nach kostengünstigen Bildgebungslösungen steigt. Kleinere Einrichtungen setzen auf tragbare und KI-gestützte Bildgebungssysteme, um die Arbeitsabläufe effizienter zu gestalten und den Patientendurchsatz zu erhöhen. Der zunehmende Fokus auf minimalinvasive Operationen unterstützt den Einsatz moderner Bildgebungstools. Ambulante Zentren benötigen kompakte, vielseitige Systeme, die eine präzise Diagnostik bei minimalem Platzbedarf und geringen Betriebskosten ermöglichen. Das zunehmende Bewusstsein für die Vorteile ambulanter Behandlungen treibt den Einsatz moderner Bildgebungsgeräte voran. Hersteller zielen mit modularen und kostengünstigen Lösungen auf diese Zentren ab, um dieses schnell wachsende Segment zu erobern.

Regionale Analyse des Marktes für orthopädische Bildgebungsgeräte

- Nordamerika dominierte den Markt für orthopädische Bildgebungsgeräte mit dem größten Umsatzanteil von 39,2 % im Jahr 2024, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und eine starke Präsenz wichtiger Marktteilnehmer

- Die Region profitiert von einem technologisch fortschrittlichen medizinischen Ökosystem, in dem Krankenhäuser und Diagnosezentren zunehmend KI-gestützte Bildgebungssysteme, 3D-Röntgen und digitale CT/MRT-Lösungen für die orthopädische Diagnostik und Operationsplanung einsetzen.

- Das weit verbreitete Bewusstsein für die Gesundheit des Bewegungsapparats, die steigende Zahl von Frakturen, Arthrose und Sportverletzungen sowie die wachsende geriatrische Bevölkerung verstärken die starke Nachfrage nach orthopädischen Bildgebungslösungen.

Markteinblick in orthopädische Bildgebungsgeräte in den USA

Der US-Markt für orthopädische Bildgebungsgeräte erzielte 2024 mit 42 % den größten Umsatzanteil in Nordamerika. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz digitaler Bildgebungssysteme und einen starken Fokus auf die Gesundheit des Bewegungsapparats zurückzuführen. Krankenhäuser und Fachkliniken investieren zunehmend in KI-gestützte MRT-, CT- und Röntgensysteme, um die Diagnosegenauigkeit und die Operationsplanung zu verbessern. Die steigende Zahl von Frakturen, Arthrose, Sportverletzungen und Traumata treibt die Marktnachfrage weiter an. Die Präferenz für minimalinvasive Verfahren und die Integration von Bildgebungssystemen in chirurgische Navigationsplattformen unterstützen eine schnelle Akzeptanz. Darüber hinaus ermöglichen ein gut etabliertes Versicherungsökosystem und hohe Gesundheitsausgaben den Krankenhäusern die Anschaffung fortschrittlicher Bildgebungsgeräte. Zusammengenommen positionieren diese Faktoren die USA als dominanten Markt für orthopädische Bildgebungslösungen.

Markteinblick in orthopädische Bildgebungsgeräte in Europa

Der europäische Markt für orthopädische Bildgebungsgeräte wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, vor allem aufgrund der zunehmenden Verbreitung von Muskel-Skelett-Erkrankungen und der steigenden Nachfrage nach fortschrittlichen Bildgebungslösungen. Strenge Gesundheitsvorschriften und die zunehmende Bedeutung der Früherkennung orthopädischer Erkrankungen fördern den Einsatz von MRT-, CT- und digitalen Röntgensystemen. Länder wie Frankreich, Italien und Spanien verzeichnen ein deutliches Wachstum bei Krankenhäusern, Radiologiezentren und ambulanten Einrichtungen. Die Integration von Bildgebungsgeräten in Krankenhaus-PACS-Systeme und Operationsplanungssoftware steigert die Effizienz der Arbeitsabläufe. Steigende Investitionen in die Gesundheitsinfrastruktur und technologische Fortschritte bei der Bildgebung stärken zudem das Marktwachstum in der gesamten Region.

Markteinblick in orthopädische Bildgebungsgeräte in Großbritannien

Der britische Markt für orthopädische Bildgebungsgeräte wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch die zunehmende Nutzung digitaler Bildgebungssysteme und KI-gestützter Diagnostik. Die wachsende geriatrische Bevölkerung und die steigende Prävalenz von Gelenkerkrankungen, Sportverletzungen und Traumata steigern die Nachfrage nach orthopädischer Bildgebung. Krankenhäuser und ambulante Zentren setzen auf fortschrittliche Bildgebung für eine präzise präoperative Planung und postoperative Beurteilung. Regierungsinitiativen zur Verbesserung der Gesundheitsinfrastruktur und die Einführung vernetzter medizinischer Geräte kurbeln das Wachstum zusätzlich an. Darüber hinaus ermöglicht das robuste F&E-Ökosystem im britischen Gesundheitswesen kontinuierliche technologische Innovationen und unterstützt so die Marktexpansion.

Markteinblick in orthopädische Bildgebungsgeräte in Deutschland

Der deutsche Markt für orthopädische Bildgebungsgeräte wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen, angetrieben durch das hohe Bewusstsein für die Gesundheit des Bewegungsapparats und den technologischen Fortschritt bei Bildgebungssystemen. Krankenhäuser und Diagnosezentren bevorzugen KI-gestützte MRT- und CT-Lösungen zur präzisen Erkennung von Frakturen, Arthrose und Wirbelsäulenerkrankungen. Der starke Fokus des Landes auf Innovation, Digitalisierung und Gesundheitsqualität fördert die Einführung hochentwickelter Bildgebungslösungen. Die Integration mit chirurgischen Navigationssystemen und niedrig dosierten 3D-Bildgebungsverfahren wie EOS-Systemen verbessert die klinischen Ergebnisse. Die steigende Nachfrage nach minimalinvasiven Operationen und patientenspezifischen orthopädischen Lösungen unterstützt das Marktwachstum in Deutschland zusätzlich.

Markteinblicke für orthopädische Bildgebungsgeräte im asiatisch-pazifischen Raum

Der Markt für orthopädische Bildgebungsgeräte im asiatisch-pazifischen Raum dürfte im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 22 % wachsen. Dies ist auf die rasante Urbanisierung, steigende verfügbare Einkommen und zunehmende Investitionen im Gesundheitswesen in Ländern wie China, Japan und Indien zurückzuführen. Die zunehmende Verbreitung von Muskel-Skelett-Erkrankungen, der Ausbau von Krankenhausnetzwerken und das zunehmende Bewusstsein für Frühdiagnosen fördern die Nutzung moderner Bildgebungssysteme. Technologische Fortschritte, staatliche Initiativen zur Modernisierung des Gesundheitswesens und die zunehmende Zahl chirurgischer Eingriffe tragen zum Marktwachstum bei. Darüber hinaus verbessert die Entwicklung des asiatisch-pazifischen Raums zu einem Produktionsstandort für Bildgebungsgeräte die Erschwinglichkeit und Verfügbarkeit und erweitert so die Kundenbasis in Krankenhäusern und Diagnosezentren.

Markteinblick in orthopädische Bildgebungsgeräte in Japan

Der japanische Markt für orthopädische Bildgebungsgeräte gewinnt aufgrund der hochtechnologischen Gesundheitsinfrastruktur des Landes, der alternden Bevölkerung und der Nachfrage nach präziser Diagnostik an Dynamik. Krankenhäuser und Fachkliniken setzen zunehmend KI-gestützte MRT-, CT- und digitale Röntgensysteme zur Frakturerkennung, Behandlung von Wirbelsäulenerkrankungen und Arthrose ein. Die Integration von Bildgebungsgeräten mit vernetzten Gesundheitsgeräten und chirurgischen Navigationsplattformen trägt zu verbesserten klinischen Ergebnissen bei. Der zunehmende Fokus auf minimalinvasive Eingriffe und Rehabilitationsplanung treibt die Nachfrage zusätzlich an. Darüber hinaus fördern Japans technologische Ausrichtung und das Bewusstsein für Patientensicherheit die Einführung fortschrittlicher Bildgebungssysteme.

Markteinblick in orthopädische Bildgebungsgeräte in Indien

Der indische Markt für orthopädische Bildgebungsgeräte erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum, was auf die wachsende Gesundheitsinfrastruktur, die steigende Krankenhauskapazität und die hohe Rate an Muskel-Skelett-Erkrankungen zurückzuführen ist. Krankenhäuser, Diagnosezentren und ambulante Einrichtungen setzen auf kostengünstige und KI-gestützte Bildgebungslösungen für eine präzise Diagnose und Behandlungsplanung. Die staatliche Modernisierung des Gesundheitswesens und Initiativen für intelligente Krankenhäuser unterstützen das Marktwachstum. Die schnelle Urbanisierung, die wachsende Mittelschicht und das zunehmende Bewusstsein für die Gesundheit der Gelenke sind wichtige Faktoren für die steigende Akzeptanz. Darüber hinaus verbessern die Verfügbarkeit erschwinglicher Bildgebungslösungen und lokaler Produktionszentren die Zugänglichkeit und Erschwinglichkeit auf dem indischen Markt.

Marktanteil orthopädischer Bildgebungsgeräte

Die Branche der orthopädischen Bildgebungsgeräte wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Globus Medical, (USA)

- Zimmer Biomet (US)

- Ziehm Imaging GmbH (Deutschland)

- CONMED Corporation (USA)

- EOS Imaging (Frankreich)

- CANON MEDICAL SYSTEMS CORPORATION (Japan)

- Siemens Healthineers AG (Deutschland)

- Esaote SpA (Italien)

- Planmed Oy (Finnland)

- Adaptix Ltd (Großbritannien)

- Shimadzu Corporation (Japan)

- Xilloc Medical BV (Niederlande)

- MicroPort Orthopedics Inc. (USA)

- AmRAD (USA)

- Imperial Imaging (USA)

- Medtronic (Irland)

- Stryker (USA)

- Smith & Nephew (Großbritannien)

- Orthofix Medical Inc. (USA)

- Arthrex, Inc. (USA)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für orthopädische Bildgebungsgeräte?

- Im Januar 2025 präsentierte Siemens Healthineers auf der AOCR 2025-Konferenz seine neuesten Innovationen, darunter das MAGNETOM Flow MRI. Diese 1,5-Tesla-MRT-Plattform verfügt über die Dry-Cool-Technologie, die den Bedarf an flüssigem Helium von 1.500 Litern auf nur 0,7 Liter reduziert. Diese Innovation trägt zur Nachhaltigkeit im Gesundheitswesen bei und nutzt den Deep-Learning-Algorithmus Deep Resolve, um die Scanzeiten deutlich zu verkürzen und gleichzeitig Bildqualität und Auflösung beizubehalten.

- Im März 2024 stellte Siemens Healthineers MAGNETOM Flow vor, eine 1,5-Tesla-MRT-Plattform mit Dry-Cool-Technologie. Diese Innovation reduziert den Bedarf an flüssigem Helium von bis zu 1.500 Litern auf nur 0,7 Liter und macht das System damit praktisch heliumfrei. Diese bedeutende Entwicklung trägt zur Nachhaltigkeit im Gesundheitswesen bei und macht die MRT-Technologie zugänglicher und kostengünstiger, da sie auf eine Quenchleitung verzichtet und den Energieverbrauch senkt.

- Im Juli 2023 stellte Konica Minolta Healthcare Americas, Inc. den PocketPro H2 vor, ein neues kabelloses Hand-Ultraschallgerät. Dieses Gerät ist speziell für Anwendungen im Bewegungsapparat (MSK) optimiert, einschließlich Nadelführung und Schmerztherapie. Der PocketPro H2 ist eine Weiterentwicklung des Trends zu tragbaren und leicht zugänglichen Bildgebungslösungen und ermöglicht die Bereitstellung hochwertiger Ultraschallbilder für orthopädische und verwandte Verfahren.

- Im Juni 2023 gab GE HealthCare die FDA-Zulassung und Markteinführung von Sonic DL bekannt, einer auf Deep Learning basierenden Technologie für die Magnetresonanztomographie (MRT). Diese Technologie soll die Bildaufnahme deutlich beschleunigen und neue Bildgebungsparadigmen wie eine hochwertige Herz-MRT in einem einzigen Herzschlag ermöglichen. Dieser Durchbruch erweitert das Portfolio an KI-fähigen Lösungen von GE HealthCare, verbessert die diagnostische Effizienz und kann die Wartezeiten der Patienten für Scans potenziell verkürzen.

- Im November 2021 erhielt Medacta International SA die FDA-Zulassung für seine NextAR Spine Platform. Dieses Augmented-Reality-Chirurgieleitsystem soll Chirurgen ein „chirurgisches GPS“ bieten, das Bilddaten direkt auf die Anatomie des Patienten legt, um Eingriffe mit hoher Präzision zu steuern. Diese Entwicklung ist Teil eines breiteren Trends zur Integration fortschrittlicher Navigations- und Bildgebungstechnologien, um die Genauigkeit und die Ergebnisse komplexer orthopädischer und Wirbelsäulenoperationen zu verbessern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.