Global Orthopedic Software Market

Marktgröße in Milliarden USD

CAGR :

%

USD

842.70 Million

USD

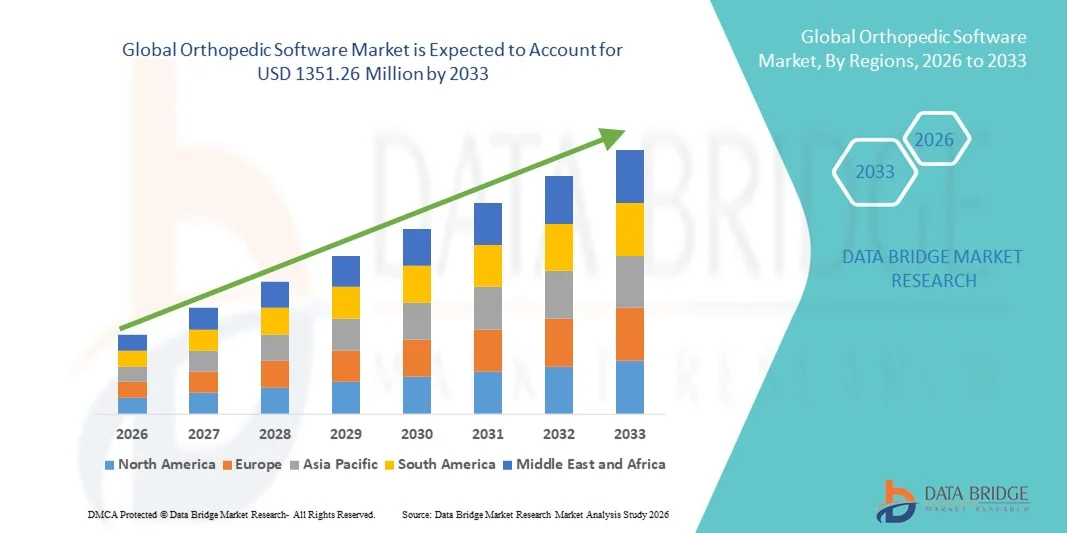

1,351.26 Million

2025

2033

USD

842.70 Million

USD

1,351.26 Million

2025

2033

| 2026 –2033 | |

| USD 842.70 Million | |

| USD 1,351.26 Million | |

| % | |

|

Segmentierung des globalen Marktes für orthopädische Software nach Produkt (präoperative Planung, orthopädische elektronische Patientenakte und orthopädisches PACS), Anwendungen (orthopädische Chirurgie, Gelenkersatz, Frakturmanagement und pädiatrische Beurteilung), Bereitstellungsart (webbasiert, cloudbasiert und lokal), Endnutzer (Krankenhäuser, ambulante Versorgungszentren und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für orthopädische Software

- Der globale Markt für orthopädische Software wurde im Jahr 2025 auf 842,7 Millionen US-Dollar geschätzt und wird voraussichtlich bis 2033 auf 1351,26 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,08 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Nutzung digitaler Lösungen und fortschrittlicher Technologien in der orthopädischen Versorgung angetrieben, wodurch ein verbessertes Patientenmanagement, eine optimierte Operationsplanung und effizientere klinische Arbeitsabläufe ermöglicht werden.

- Darüber hinaus beschleunigt die steigende Nachfrage nach datengestützten Erkenntnissen, verbesserten Patientenergebnissen und integrierten IT-Systemen in Krankenhäusern die Verbreitung von Softwarelösungen im Bereich der Orthopädie und trägt damit maßgeblich zum Wachstum der Branche bei.

Marktanalyse für orthopädische Software

- Orthopädische Software, die digitale Lösungen für die Operationsplanung, das Patientenmanagement und die postoperative Überwachung bietet, ist in modernen Gesundheitseinrichtungen aufgrund ihrer Fähigkeit, die klinische Effizienz zu steigern, die Patientenergebnisse zu verbessern und die Arbeitsabläufe im Krankenhaus zu optimieren, zunehmend unverzichtbar.

- Die steigende Nachfrage nach orthopädischer Software wird vor allem durch die zunehmende Verbreitung KI-gestützter Lösungen, integrierter Krankenhaus-IT-Systeme und datengestützter Entscheidungsfindung sowie durch den wachsenden Fokus auf die Reduzierung chirurgischer Komplikationen und die Verbesserung der Patientenversorgung angetrieben.

- Nordamerika dominierte den Markt für orthopädische Software mit dem größten Umsatzanteil von 42 % im Jahr 2025, was auf eine gut etablierte Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und eine starke Präsenz wichtiger Branchenakteure zurückzuführen ist. Die USA verzeichneten ein substanzielles Wachstum aufgrund der zunehmenden Nutzung KI-gestützter und cloudbasierter orthopädischer Lösungen in Krankenhäusern und Kliniken.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für orthopädische Software sein und 2025 einen Marktanteil von 27 % erreichen. Treiber dieses Wachstums sind die rasche Digitalisierung der Gesundheitssysteme, die zunehmende Verbreitung orthopädischer Erkrankungen und die steigenden Investitionen in Krankenhäuser und Fachkliniken in Ländern wie China, Indien und Japan.

- Das Segment Orthopädische Chirurgie hielt 2025 mit 44,1 % den größten Marktanteil, bedingt durch die steigende Anzahl chirurgischer Eingriffe, die wachsende Nachfrage nach minimalinvasiven Techniken und den Bedarf an präziser Operationsplanung.

Berichtsumfang und Marktsegmentierung für orthopädische Software

|

Attribute |

Wichtigste Markteinblicke in orthopädische Software |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Trends im Markt für orthopädische Software

Mehr Komfort durch KI und fortschrittliche Analytik

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für orthopädische Software ist die zunehmende Integration von künstlicher Intelligenz (KI) und fortschrittlichen Datenanalyseplattformen. Diese Kombination ermöglicht prädiktive Modellierung von Patientenergebnissen, personalisierte Behandlungsplanung und verbesserte betriebliche Effizienz in der orthopädischen Versorgung.

- Beispielsweise bieten KI-gestützte Plattformen wie OrthoGrid und Surgical Theater Klinikern patientenspezifische anatomische Modelle und Prognosen für Operationsergebnisse. Dies unterstützt Chirurgen bei präziseren Entscheidungen hinsichtlich Implantaten, Ausrichtung und postoperativer Rehabilitation. Diese Plattformen ermöglichen 3D-Visualisierung, Simulation chirurgischer Eingriffe und Optimierung der Implantatauswahl.

- Die Integration von KI ermöglicht kontinuierliches Lernen aus Patientendatensätzen. Dadurch kann die Software optimierte Operationspläne empfehlen und potenzielle Komplikationen frühzeitig erkennen. Algorithmen des maschinellen Lernens können Muster im Genesungsverlauf identifizieren und personalisierte Rehabilitationsprotokolle vorschlagen, wodurch die Patientensicherheit und die Behandlungsergebnisse verbessert werden.

- Die nahtlose Integration von Orthopädie-Software in elektronische Patientenakten (EPA) und Krankenhausinformationssysteme ermöglicht die zentrale Verwaltung von Patientendaten, OP-Abläufen und Implantatbestand. Über eine einzige Schnittstelle können Ärzte den Therapieverlauf verfolgen, Behandlungsergebnisse überwachen und datengestützte Entscheidungen treffen.

- Dieser Trend hin zu datengestützten, prädiktiven und vernetzten orthopädischen Softwarelösungen verändert grundlegend die Erwartungen an die Patientenversorgung, die Effizienz von Krankenhäusern und die Behandlungsgenauigkeit. Unternehmen wie Smith+Nephew und Stryker entwickeln daher KI-gestützte Softwaretools für die präoperative Planung, die roboterassistierte Chirurgie und die postoperative Ergebnisüberwachung.

- Die Nachfrage nach orthopädischer Software mit fortschrittlichen Analysen, KI-gestützten Vorhersagemodellen und Workflow-Optimierung wächst in Krankenhäusern, Kliniken und Rehabilitationszentren rasant, da Gesundheitsdienstleister zunehmend personalisierter Versorgung, Effizienz und evidenzbasierter Entscheidungsfindung Priorität einräumen.

Marktdynamik von orthopädischer Software

Treiber

Steigende Nachfrage nach personalisierter Betreuung und verbesserten Operationsergebnissen

- Der steigende Bedarf an personalisierter und datengestützter orthopädischer Versorgung ist ein wesentlicher Treiber des Marktes für orthopädische Software. Chirurgen und Krankenhäuser setzen vermehrt auf Softwarelösungen, um die Präzision von Operationen zu verbessern, Komplikationen zu reduzieren und die Genesung der Patienten zu optimieren.

- Beispielsweise brachte Stryker im Mai 2024 seine KI-gestützte digitale Chirurgieplattform auf den Markt, die 3D-Operationsplanung, roboterassistierte Chirurgie und patientenspezifische Implantatoptimierung ermöglicht. Solche Innovationen dürften das Marktwachstum im Prognosezeitraum vorantreiben.

- Orthopädische Software unterstützt Krankenhäuser und Chirurgen bei der Optimierung klinischer Arbeitsabläufe, der Verbesserung der Implantatauswahl und der Bereitstellung prädiktiver Analysen für den Heilungsverlauf, was zu einer effizienteren und effektiveren Behandlung führt.

- Der zunehmende Fokus auf minimalinvasive Eingriffe und schnellere Genesungszeiten fördert die Einführung von Softwarelösungen, die eine detaillierte Operationsplanung, Simulation und postoperative Überwachung unterstützen.

- Krankenhäuser, Kliniken und Rehabilitationszentren nutzen diese Software-Tools, um die betriebliche Effizienz zu steigern, Fehler zu reduzieren und die Patientenzufriedenheit zu erhöhen, was die Marktakzeptanz weiter fördert.

Zurückhaltung/Herausforderung

Hohe Kosten für fortschrittliche orthopädische Software

- Die vergleichsweise hohen Kosten fortschrittlicher orthopädischer Softwarelösungen stellen insbesondere für kleinere Kliniken oder Krankenhäuser in Entwicklungsländern ein Hindernis für deren Einführung dar. Premium-Funktionen wie KI-gestützte prädiktive Analysen, 3D-Visualisierung und chirurgische Simulation sind häufig mit höheren Implementierungs- und Lizenzgebühren verbunden.

- Datenschutz und die Einhaltung gesetzlicher Bestimmungen stellen ebenfalls Herausforderungen dar. Orthopädische Softwareplattformen sind stark von Patientendaten abhängig, die gemäß HIPAA, DSGVO und anderen regionalen Vorschriften sicher gespeichert und verwaltet werden müssen.

- Kleinere Gesundheitsdienstleister könnten Schwierigkeiten haben, diese fortschrittlichen Systeme in bestehende elektronische Patientenakten und die Krankenhausinfrastruktur zu integrieren, was die Marktdurchdringung einschränkt.

- Beispielsweise berichteten im Oktober 2023 mehrere US-amerikanische Krankenhäuser von Verzögerungen bei der Implementierung KI-gestützter orthopädischer Software aufgrund von Bedenken hinsichtlich der Einhaltung der HIPAA-Richtlinien und der sicheren Integration mit bestehenden Patientendatensystemen.

- Obwohl die Kosten allmählich sinken und cloudbasierte Abonnementmodelle immer häufiger anzutreffen sind, können die wahrgenommenen Ausgaben und der Schulungsbedarf der Mitarbeiter eine breite Akzeptanz weiterhin behindern.

- Die Bewältigung dieser Herausforderungen erfordert robuste Cybersicherheitsmaßnahmen, die Einhaltung von Vorschriften im Gesundheitswesen und die Entwicklung skalierbarer, kosteneffizienter Lösungen, die für verschiedene Gesundheitseinrichtungen geeignet sind.

Marktübersicht für orthopädische Software

Der Markt ist segmentiert nach Produkt, Anwendung, Lieferart und Endnutzer.

- Nebenprodukt

Basierend auf den Produkten ist der Markt für orthopädische Software in präoperative Planung, orthopädische elektronische Patientenakten (EHR) und orthopädische PACS unterteilt. Das Segment der präoperativen Planung dominierte 2025 mit einem Marktanteil von 41,8 % den größten Umsatzanteil. Dies ist auf die Fähigkeit zurückzuführen, Chirurgen bei der präziseren Planung komplexer Eingriffe zu unterstützen, Operationsfehler zu reduzieren und die Implantatauswahl zu optimieren. Krankenhäuser und orthopädische Zentren bevorzugen präoperative Planungstools für personalisierte Operationsführung, 3D-Modellierung und Simulation, wodurch die Patientenergebnisse und die betriebliche Effizienz verbessert werden. Die Kompatibilität des Segments mit anderen digitalen orthopädischen Plattformen und die Integration in elektronische Patientenakten fördern die Akzeptanz zusätzlich. Darüber hinaus stärken das wachsende Bewusstsein für chirurgische Präzision und die weltweit steigende Anzahl orthopädischer Operationen die Position des Segments. Präoperative Planungssoftware bietet zudem prädiktive Analysen zur Minimierung von Komplikationen und zur Verbesserung der postoperativen Genesung. Das Segment profitiert von fortschrittlichen Bildgebungsverfahren, die eine bessere Operationsvorbereitung ermöglichen. Chirurgen können verschiedene Operationsszenarien simulieren und so den effektivsten Ansatz sicherstellen. Die Integration von KI und maschinellem Lernen für die prädiktive Modellierung erhöht den Nutzen zusätzlich. Regulatorische Vorgaben und Akkreditierungsanforderungen für Krankenhäuser begünstigen ebenfalls die Einführung. Präoperative Planungsinstrumente werden zunehmend in die IT-Infrastruktur von Krankenhäusern integriert und ermöglichen so einen nahtlosen Zugriff auf Patientendaten und frühere Operationsergebnisse. Die Marktdurchdringung dieses Segments wird durch kontinuierliche technologische Innovationen und Kooperationen mit Herstellern medizinischer Geräte unterstützt.

Das Segment der elektronischen Patientenakten (EHR) für Orthopädie wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22,3 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind der steigende Bedarf an digitalisierten Patientenakten, der Echtzeitzugriff auf klinische Daten und ein optimiertes Workflow-Management. Cloudbasierte EHR-Plattformen bieten Orthopäden eine sichere und zugängliche Datenverwaltung und ermöglichen so schnellere Diagnosen, eine verbesserte Versorgungskoordination und die Einhaltung regulatorischer Standards. Die zunehmende Nutzung digitaler Gesundheitsinitiativen und staatliche Förderprogramme für elektronische Patientenakten beschleunigen das Wachstum zusätzlich. Orthopädische EHR-Lösungen werden immer stärker in Telemedizinplattformen integriert und unterstützen Fernkonsultationen und Nachsorgeuntersuchungen. Fortschrittliche Analysen innerhalb der EHR-Systeme ermöglichen es Ärzten, den Patientenfortschritt zu überwachen und Behandlungsergebnisse vorherzusagen. Die Umstellung von papierbasierten auf elektronische Akten in Krankenhäusern und Kliniken schafft erhebliche Marktchancen. Die steigende Patientennachfrage nach schnelleren Behandlungen und präziser Dokumentation fördert die Akzeptanz. Der einfache Zugriff auf die Patientengeschichte und Operationspläne verbessert die Entscheidungsfindung und die betriebliche Effizienz. Kontinuierliche Aktualisierungen und die Interoperabilität mit anderen Krankenhaussystemen stärken den Wettbewerbsvorteil des Segments. Zunehmende Partnerschaften zwischen Anbietern von elektronischen Patientenakten und Unternehmen für orthopädische Technologie treiben die Expansion ebenfalls voran.

- Durch Anwendungen

Basierend auf den Anwendungsbereichen ist der Markt für orthopädische Software in die Segmente Orthopädische Chirurgie, Gelenkersatz, Frakturmanagement und Pädiatrische Diagnostik unterteilt. Das Segment Orthopädische Chirurgie erzielte 2025 mit 44,1 % den größten Marktanteil. Treiber dieses Wachstums sind die steigende Anzahl chirurgischer Eingriffe, die wachsende Nachfrage nach minimalinvasiven Techniken und der Bedarf an präziser Operationsplanung. Softwaretools zur Unterstützung von Operationssimulationen, Ergebnisprognosen und Implantatauswahl werden von Chirurgen und Krankenhäusern sehr geschätzt. Die Integration dieses Segments in andere IT-Systeme von Krankenhäusern stärkt seine führende Position zusätzlich. Der Anstieg elektiver orthopädischer Eingriffe und die steigenden Gesundheitsausgaben sind wesentliche Einflussfaktoren. Krankenhäuser priorisieren diese Software, um Fehler zu reduzieren und die Patientensicherheit zu verbessern. Die Möglichkeit, Operationen virtuell zu simulieren, minimiert intraoperative Risiken. Tools für die prä- und postoperative Planung steigern die Effizienz von Operationen und die Patientenzufriedenheit. Die zunehmende Anwendung roboterassistierter Chirurgie ergänzt dieses Segment. Anwendungen in der klinischen Forschung und Ausbildung fördern die Nutzung zusätzlich. Die wachsende Zahl älterer Menschen, die orthopädische Eingriffe benötigen, treibt die Nachfrage an. Die Integration mit Bildgebungssystemen ermöglicht umfassende präoperative Beurteilungen. Das Segment profitiert von kontinuierlicher Innovation und KI-gestützten Vorhersagefunktionen.

Für den Bereich Gelenkersatz wird aufgrund der zunehmenden Alterung der Bevölkerung, der höheren Prävalenz von Arthrose und der technologischen Fortschritte im Implantatdesign von 2026 bis 2033 ein besonders starkes jährliches Wachstum von 21,5 % erwartet. Softwarelösungen für den Gelenkersatz bieten Chirurgen präoperative Analysen, postoperative Überwachung und KI-gestützte Entscheidungshilfen, wodurch die Genauigkeit des Eingriffs und die Genesung der Patienten verbessert werden. Krankenhäuser setzen diese Lösungen zunehmend ein, um die Implantatauswahl und die Operationsergebnisse zu optimieren. Fortschrittliche 3D-Modellierung und -Simulation verbessern die Implantatpassung und reduzieren die Revisionsraten. Die Integration in die elektronischen Patientenakten (EHR) und die PACS-Systeme der Krankenhäuser gewährleistet einen präzisen Datenfluss. Das weltweite Wachstum elektiver Gelenkersatzoperationen beschleunigt die Einführung dieser Lösungen zusätzlich. Das steigende Bewusstsein der Patienten für minimalinvasive Verfahren trägt zur Nachfrage bei. Staatliche Initiativen zur Förderung der Gelenkgesundheit und der orthopädischen Versorgung unterstützen die Entwicklung. Der Bereich profitiert von Kooperationen zwischen Softwareanbietern und Implantatherstellern. Die Integration von Fernüberwachung und Tele-Rehabilitation verbessert die postoperative Versorgung.

- Nach Lieferart

Basierend auf der Bereitstellungsart ist der Markt für orthopädische Software in webbasierte, cloudbasierte und On-Premises-Lösungen unterteilt. Das Segment der cloudbasierten Lösungen dominierte 2025 mit einem Marktanteil von 40,7 % und erzielte damit den größten Umsatz. Ausschlaggebend hierfür waren die Skalierbarkeit, der Echtzeitzugriff auf Patienten- und Behandlungsdaten sowie die Kosteneffizienz im Vergleich zu traditioneller IT-Infrastruktur. Krankenhäuser und Kliniken profitieren von Fernzugriff, nahtlosen Software-Updates und zentralisierter Datenspeicherung, wodurch die betriebliche Komplexität reduziert wird. Die Integration mit elektronischen Patientenakten und anderen Krankenhausmanagementsystemen fördert die Akzeptanz zusätzlich. Cloud-Lösungen unterstützen Krankenhäuser mit mehreren Standorten durch synchronisierten Datenzugriff. Das Segment bietet verbesserte Cybersicherheit und Datensicherungslösungen. Es ermöglicht die nahtlose Zusammenarbeit zwischen OP-Teams und Verwaltungspersonal. Die Nachfrage wird zudem durch steigende Investitionen in die IT-Infrastruktur des Gesundheitswesens befeuert. Reduzierte Hardwarekosten und nutzungsbasierte Abrechnungsmodelle machen die Cloud-Einführung attraktiv. Die Bereitstellung über die Cloud gewährleistet die Einhaltung der Datenschutzbestimmungen. Support und Schulungen der Anbieter für Cloud-Plattformen verbessern die Implementierung. KI-gestützte Analysen in Cloud-Plattformen optimieren die Operationsplanung und die Patientenergebnisse.

Das Segment der webbasierten Lösungen wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 23,1 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die zunehmende Nutzung von SaaS-basierten orthopädischen Lösungen, die einfache Implementierung und die Kompatibilität mit verschiedenen Geräten. Webbasierte Plattformen ermöglichen Orthopäden den Zugriff auf klinische Tools von überall aus und verbessern so die Zusammenarbeit und die Behandlungsergebnisse. Krankenhäuser und ambulante Zentren setzen webbasierte Lösungen für die Ferndiagnostik und die präoperative Planung ein. Die schnelle Implementierung ohne komplexe IT-Infrastruktur beschleunigt die Akzeptanz. Weblösungen unterstützen die Integration mit Bildgebungs- und PACS-Systemen. Cloud- und webbasierte Hybridmodelle erhöhen die Flexibilität. Das Segment profitiert von der steigenden Internetverbreitung und digitalen Kompetenz im Gesundheitswesen. Kontinuierliche Software-Updates verbessern Funktionalität und Sicherheit. Die Kosteneffizienz im Vergleich zu On-Premise-Modellen fördert die Akzeptanz. Die wachsende Beliebtheit mobiler Plattformen unterstützt das Marktwachstum.

- Von Endbenutzern

Basierend auf den Endnutzern ist der Markt für orthopädische Software in Krankenhäuser, ambulante Versorgungszentren und Sonstige unterteilt. Das Segment der Krankenhäuser erzielte 2025 mit 46,3 % den größten Marktanteil. Dies ist auf die hohe Anzahl orthopädischer Eingriffe, die zunehmende Nutzung neuer Technologien und den Bedarf an integrierten digitalen Lösungen für das Management von Patientenworkflows und die Operationsplanung zurückzuführen. Krankenhäuser nutzen Software, um die betriebliche Effizienz zu steigern, Fehler zu reduzieren und die Patientenversorgung zu verbessern, was ihre dominante Marktposition stärkt. Steigende Investitionen der Krankenhäuser in digitale Gesundheitslösungen und chirurgische Robotik verstärken diesen Trend. Kliniken mit mehreren Fachrichtungen setzen orthopädische Software ein, um Abläufe zu standardisieren. Große Krankenhausverbünde profitieren von einer zentralisierten Softwarebereitstellung. Regulatorische Vorgaben und Akkreditierungsanforderungen fördern die Einführung. Schulungsprogramme innerhalb der Krankenhäuser unterstützen die Softwarenutzung. Die Integration mit anderen klinischen Abteilungen steigert die betriebliche Effizienz. Kontinuierliche Innovationen und KI-gestützte Module stärken die Akzeptanz zusätzlich. Krankenhäuser priorisieren Patientensicherheit und klinische Genauigkeit, was ihre Marktführerschaft sichert.

Ambulante Behandlungszentren werden voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22,8 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Anzahl ambulanter Eingriffe, die Präferenz für kosteneffektive und effiziente Versorgung sowie die zunehmende Nutzung cloud- und webbasierter orthopädischer Lösungen für die Operationsplanung, die Patientenverwaltung und die postoperative Nachsorge. Die weltweit wachsende Zahl ambulanter Operationszentren beschleunigt die Einführung orthopädischer Softwarelösungen in diesem Segment zusätzlich. Diese Zentren profitieren von optimierten Arbeitsabläufen, einem geringeren Verwaltungsaufwand und einer verbesserten Patientenerfahrung. Auch Partnerschaften mit größeren Krankenhäusern für spezialisierte Eingriffe tragen zum Wachstum des Segments bei. Die Integration von Telemedizin unterstützt die Nachsorge und Überwachung. Das steigende Bewusstsein der Patienten für fortschrittliche ambulante Versorgung treibt die Nachfrage an. Einfache Skalierbarkeit und Abonnementmodelle fördern die Akzeptanz. Ambulante Zentren nutzen Analysen zur Leistungsüberwachung und Qualitätsverbesserung. Steigende Investitionen in die digitale Gesundheitsinfrastruktur unterstützen die rasche Einführung dieser Lösungen.

Regionale Analyse des Marktes für orthopädische Software

- Nordamerika dominierte den Markt für orthopädische Software mit dem größten Umsatzanteil von 42 % im Jahr 2025.

- Unterstützt durch eine gut etablierte Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und eine starke Präsenz wichtiger Branchenakteure

- Der Markt verzeichnet ein deutliches Wachstum aufgrund der zunehmenden Verbreitung KI-gestützter und cloudbasierter orthopädischer Lösungen in Krankenhäusern und Kliniken, verbunden mit einer steigenden Nachfrage nach digitalen Werkzeugen zur Verbesserung der Operationsplanung, des Patientenmanagements und der klinischen Ergebnisse.

Einblick in den US-amerikanischen Markt für orthopädische Software

Der US-amerikanische Markt für orthopädische Software erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums war die Implementierung fortschrittlicher orthopädischer Lösungen in Krankenhäusern und Fachkliniken. Die Nutzung KI-gestützter OP-Planung, orthopädisch spezifischer elektronischer Patientenakten und cloudbasierter PACS-Systeme verbessert die betriebliche Effizienz, die Behandlungsergebnisse und die Gesamtqualität der Versorgung. Darüber hinaus treiben laufende Forschungs- und Entwicklungsinitiativen sowie die Integration von Analysen für prädiktive Erkenntnisse das Marktwachstum weiter voran.

Einblick in den europäischen Markt für orthopädische Software

Der europäische Markt für orthopädische Software wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Digitalisierung im Gesundheitswesen, strenge regulatorische Standards und der steigende Bedarf an effizientem Workflow-Management in der Orthopädie. In Ländern wie Deutschland, Frankreich und Großbritannien wird die Software in Krankenhäusern und ambulanten Einrichtungen für Anwendungen wie Gelenkersatz, Frakturbehandlung und pädiatrische Diagnostik eingesetzt.

Einblick in den britischen Markt für orthopädische Software

Der britische Markt für orthopädische Software wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Unterstützt wird dies durch den zunehmenden Fokus auf die Verbesserung der Patientenversorgung und steigende Investitionen in die digitale Gesundheitsinfrastruktur. Krankenhäuser und ambulante Behandlungszentren setzen präoperative Planungs- und EHR-Lösungen für orthopädische Eingriffe ein, um die chirurgische Präzision und die postoperative Überwachung zu optimieren.

Einblick in den deutschen Markt für orthopädische Software

Der deutsche Markt für orthopädische Software wird im Prognosezeitraum voraussichtlich stetig wachsen. Treiber dieser Entwicklung sind hohe Gesundheitsausgaben, technologische Fortschritte und der Fokus auf die digitale Transformation in der Orthopädie. Krankenhäuser und Fachkliniken integrieren orthopädische PACS- und EHR-Lösungen, um die diagnostische Genauigkeit, die Behandlungsplanung und die Effizienz klinischer Arbeitsabläufe zu verbessern.

Einblick in den asiatisch-pazifischen Markt für orthopädische Software

Der asiatisch-pazifische Markt für orthopädische Software wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 25 % am schnellsten wachsen. Unterstützt wird dieses Wachstum durch die rasche Digitalisierung des Gesundheitswesens, die zunehmende Verbreitung orthopädischer Erkrankungen und steigende Investitionen in Krankenhäuser und Fachkliniken in Ländern wie China, Indien und Japan. Das wachsende Bewusstsein für fortschrittliche orthopädische Verfahren und die zunehmende Nutzung KI-gestützter und cloudbasierter Lösungen sind wesentliche Wachstumstreiber in der Region.

Einblick in den japanischen Markt für orthopädische Software

Der japanische Markt für orthopädische Software gewinnt aufgrund des technologisch fortschrittlichen Gesundheitssystems, der zunehmenden Alterung der Bevölkerung und der steigenden Nachfrage nach digitalen Werkzeugen zur Unterstützung orthopädischer Chirurgie und Rehabilitation an Dynamik. Krankenhäuser setzen vermehrt auf orthopädische elektronische Patientenakten (EHRs) und präoperative Planungslösungen, um die Behandlungsergebnisse zu verbessern, Operationsfehler zu reduzieren und klinische Arbeitsabläufe zu optimieren.

Einblick in den chinesischen Markt für orthopädische Software

Der chinesische Markt für orthopädische Software wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Treiber dieses Wachstums sind die rasante Digitalisierung des Gesundheitswesens, die steigende Prävalenz orthopädischer Erkrankungen und die weit verbreitete Nutzung KI-gestützter und cloudbasierter orthopädischer Lösungen in Krankenhäusern und Fachkliniken. Staatliche Initiativen zur Förderung der digitalen Gesundheitsversorgung und steigende Investitionen in die orthopädische Infrastruktur sind Schlüsselfaktoren für das Marktwachstum in China.

Marktanteil von orthopädischer Software

Die Branche für orthopädische Software wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Stryker (USA)

• Zimmer Biomet (USA)

• Medtronic (Irland)

• Smith & Nephew (Großbritannien)

• NuVasive (USA)

• OrthoView (Großbritannien)

• Brainlab (Deutschland)

• Exactech (USA)

• Joint Academy (Schweden)

• Carestream Health (USA)

• Sectra (Schweden)

• Corin Group (Großbritannien)

• OrthAlign (USA)

• Gyrus ACMI (USA)

Neueste Entwicklungen auf dem globalen Markt für orthopädische Software

- Im September 2024 brachte Arthrex OrthoPedia Patient auf den Markt, eine interaktive digitale Plattform zur Aufklärung von Patienten über häufige orthopädische Erkrankungen und deren Behandlung. Die Plattform bietet Videos und Animationen, die in Zusammenarbeit mit klinischen Spezialisten erstellt wurden und Patienten helfen, ihre chirurgischen Eingriffe und Rehabilitationspläne besser zu verstehen. Diese Entwicklung unterstreicht den wachsenden Trend zu patientenorientierten digitalen Tools in der orthopädischen Versorgung.

- Im April 2024 feierte Arthrex das zehnjährige Jubiläum seines InternalBrace-Bandaugmentationssystems und unterstrich damit seine kontinuierliche Innovationskraft im Bereich der Bandreparaturtechnologien. Anlässlich dieses Meilensteins erweiterte das Unternehmen seine Initiativen zur digitalen Aus- und Weiterbildung sowie zur Operationsplanung und integrierte weitere orthopädische Softwaretools, um die präoperative Planung und die Operationsergebnisse zu verbessern.

- Im Oktober 2024 sammelte OneStep, ein auf Smartphone-basierte Bewegungsanalyse spezialisiertes Unternehmen, 36 Millionen US-Dollar in einer Serie-B-Finanzierungsrunde ein, um seine Software für die orthopädische Rehabilitation weiterzuentwickeln. Die Plattform konzentriert sich auf die Gang- und Mobilitätsanalyse und bietet Echtzeit-Analysen sowie personalisierte Rehabilitationspläne. Dies verdeutlicht die zunehmende Verbreitung von KI und datengestützten Tools in der orthopädischen Versorgung.

- Im April 2025 brachte PrecisionOS FractureLab auf den Markt, eine Simulationsplattform, die es Orthopäden und angehenden Chirurgen ermöglicht, nahezu unbegrenzt viele Frakturfälle in einer realistischen digitalen Umgebung zu üben. Die Software nutzt fortschrittliche Simulationstechnologien, um die chirurgische Ausbildung zu verbessern, Fehler zu reduzieren und das Vertrauen in die Vorgehensweise vor Operationen an echten Patienten zu stärken.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.