Global Orthopedic Surgical Robotic Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.34 Billion

USD

24.75 Billion

2024

2032

USD

4.34 Billion

USD

24.75 Billion

2024

2032

| 2025 –2032 | |

| USD 4.34 Billion | |

| USD 24.75 Billion | |

| % | |

|

Marktsegmentierung für orthopädische chirurgische Robotergeräte weltweit nach Komponenten (Instrumente & Zubehör sowie Robotersysteme), klinischer Anwendung (obere Extremitäten, untere Extremitäten und Sonstige), Endnutzer (Krankenhäuser, ambulante Operationszentren und Fachkliniken) – Branchentrends und Prognose bis 2032

Marktgröße für orthopädische chirurgische Robotergeräte

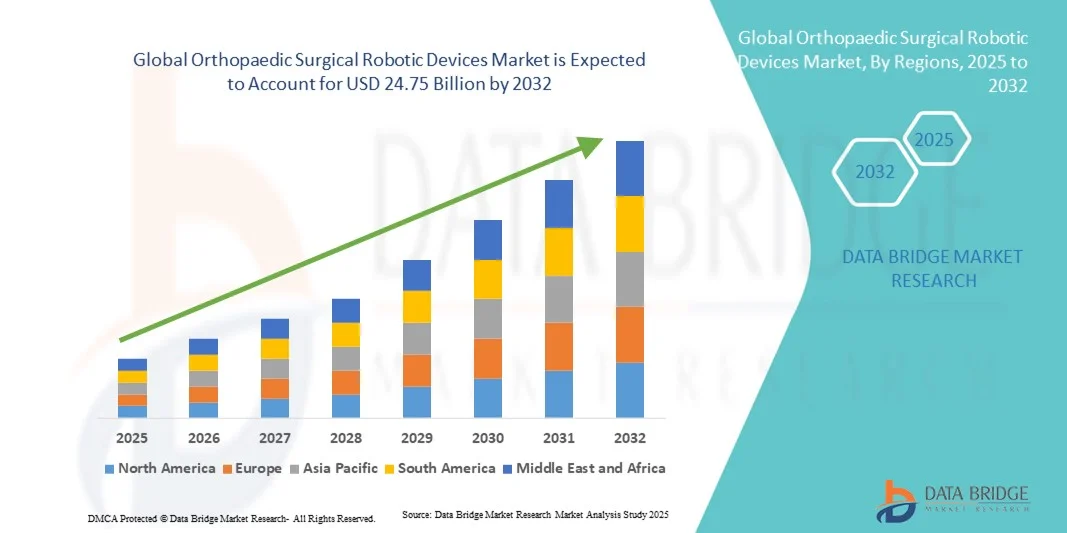

- Der globale Markt für orthopädische chirurgische Robotergeräte hatte im Jahr 2024 einen Wert von 4,34 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 24,75 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 24,3 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird primär durch die zunehmende Verbreitung orthopädischer Erkrankungen und die steigende Anwendung minimalinvasiver roboterassistierter Operationen angetrieben, die die Präzision erhöhen, die Genesungszeit verkürzen und die klinischen Ergebnisse verbessern.

- Darüber hinaus fördern technologische Fortschritte bei Robotersystemen, gepaart mit steigenden Investitionen in die Gesundheitsinfrastruktur und die Ausbildung von Chirurgen, die rasche weltweite Verbreitung dieser Systeme. Diese zusammenwirkenden Faktoren beschleunigen die Integration von Robotertechnologien in orthopädische Eingriffe und tragen so maßgeblich zum Wachstum der Branche bei.

Marktanalyse für orthopädische chirurgische Robotergeräte

- Orthopädische Operationsroboter, die fortschrittliche Robotik-, Bildgebungs- und Navigationstechnologien integrieren, verändern die orthopädische Chirurgie zunehmend, indem sie die chirurgische Präzision erhöhen, die Invasivität minimieren und die Genesungsergebnisse der Patienten sowohl im stationären als auch im ambulanten Bereich verbessern.

- Die steigende Nachfrage nach diesen Geräten wird in erster Linie durch die zunehmende Belastung durch orthopädische Erkrankungen, die zunehmende Anwendung robotergestützter Verfahren und die laufenden technologischen Fortschritte, die die Genauigkeit und Effizienz orthopädischer Operationen verbessern, angetrieben.

- Nordamerika dominierte 2024 mit einem Umsatzanteil von 43 % den Markt für orthopädische Operationsroboter. Dies ist auf hohe Gesundheitsausgaben, die frühe Einführung der Technologie und die starke Präsenz wichtiger Hersteller in den USA zurückzuführen, wo Robotersysteme rasch in orthopädische Zentren und spezialisierte chirurgische Netzwerke integriert werden.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region sein. Treiber dieses Wachstums sind der Ausbau der Gesundheitsinfrastruktur, der zunehmende Medizintourismus und das wachsende Bewusstsein für die klinischen Vorteile roboterassistierter orthopädischer Eingriffe.

- Das Segment der Robotersysteme dominierte 2024 mit einem Marktanteil von 47,8 % den Markt für orthopädische Operationsroboter. Grund dafür war die zunehmende Installation fortschrittlicher Roboterplattformen in Krankenhäusern und ambulanten Operationszentren zur Unterstützung hochpräziser orthopädischer Eingriffe und zur Verbesserung der chirurgischen Konsistenz.

Berichtsumfang und Marktsegmentierung für orthopädische chirurgische Robotergeräte

|

Attribute |

Wichtige Markteinblicke in orthopädische chirurgische Robotergeräte |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für orthopädische chirurgische Robotergeräte

Integration von KI und Datenanalyse für verbesserte chirurgische Präzision

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für orthopädische chirurgische Robotergeräte ist die tiefe Integration von künstlicher Intelligenz (KI) und Echtzeit-Datenanalyse in Robotersysteme, wodurch Chirurgen eine höhere Präzision, Konsistenz und optimierte Operationsergebnisse erzielen können.

- Das CORI-Chirurgiesystem von Smith+Nephew nutzt beispielsweise fortschrittliche 3D-Analysen und KI-gestützte intraoperative Planung, um die Genauigkeit von Knie- und Hüftgelenkersatzoperationen zu verbessern und die Variabilität zwischen den Eingriffen zu minimieren. Ebenso integriert die ROSA-Robotikplattform von Zimmer Biomet Echtzeit-Datenfeedback, um die chirurgische Entscheidungsfindung und die Implantatausrichtung zu unterstützen.

- Die Integration von KI in orthopädische Robotersysteme ermöglicht Funktionen wie die vorausschauende Operationsplanung, personalisierte Ausrichtungshilfen und die Überwachung des postoperativen Verlaufs, was zu einer verbesserten Genesung der Patienten führt. Beispielsweise nutzt das Mako-System von Stryker Algorithmen des maschinellen Lernens, um chirurgische Parameter anhand patientenspezifischer anatomischer Daten anzupassen und so Präzision und Wiederholbarkeit zu gewährleisten.

- Die Kombination von Robotik, KI und Datenanalyse ermöglicht es Krankenhäusern und chirurgischen Zentren, die Effizienz von Eingriffen zu steigern und gleichzeitig Revisionsraten und die Belastung der Chirurgen durch konsistentere Ergebnisse zu reduzieren. Mithilfe digitaler Dashboards können Chirurgen den Patientenfortschritt, die Implantatleistung und Eingriffsdaten aus mehreren Fällen überwachen.

- Dieser Trend hin zu intelligenteren, datengesteuerten und interoperablen Roboterplattformen transformiert die orthopädische Chirurgie hin zu einer stärker prädiktiven und ergebnisorientierten Disziplin. Folglich entwickeln Unternehmen wie THINK Surgical offene Roboterplattformen mit KI-basierter Anpassungsfähigkeit für den Einsatz mit verschiedenen Implantatmarken und chirurgischen Arbeitsabläufen.

- Die Nachfrage nach Robotersystemen mit KI-gestützter Operationsplanung und Datenintegrationsfunktionen wächst in Krankenhäusern und Fachkliniken rasant, da Gesundheitsdienstleister Präzision, Effizienz und personalisierte Patientenergebnisse zunehmend priorisieren.

Marktdynamik für orthopädische chirurgische Robotergeräte

Treiber

Steigende Nachfrage nach minimalinvasiven und präzisionschirurgischen Eingriffen in der Orthopädie

- Die zunehmende Präferenz für minimalinvasive orthopädische Eingriffe, verbunden mit der steigenden Prävalenz von Erkrankungen des Bewegungsapparates und Arthrose, ist ein wesentlicher Faktor für die zunehmende Verbreitung roboterassistierter chirurgischer Systeme.

- So kündigte die Stryker Corporation beispielsweise im Mai 2024 die Ausweitung ihrer robotergestützten Mako-Plattform für Knie- und Hüfttotalendoprothesen auf mehrere Krankenhäuser weltweit an, wobei Präzision und schnellere Genesung im Vordergrund standen. Solche Fortschritte führender Hersteller dürften das Marktwachstum im Prognosezeitraum vorantreiben.

- Da Patienten und Chirurgen eine höhere Genauigkeit, kürzere Genesungszeiten und weniger Komplikationen anstreben, bieten robotergestützte Geräte eine verbesserte Visualisierung, Reproduzierbarkeit und optimale Implantatausrichtung, wodurch sie gegenüber traditionellen Techniken zunehmend bevorzugt werden.

- Darüber hinaus unterstreicht die wachsende Zahl von Krankenhäusern und ambulanten Operationszentren, die in fortschrittliche Robotersysteme investieren, den Wandel der Branche hin zu einer technologiegetriebenen Präzisionsmedizin in der Orthopädie.

- Die Effizienz robotergestützter Operationen, verbunden mit kürzeren Krankenhausaufenthalten und weniger postoperativen Komplikationen, fördert weiterhin die weltweite Verbreitung dieser Technologie in Gesundheitseinrichtungen. Kontinuierliche Forschungs- und Entwicklungsbemühungen der Hersteller zur Verbesserung der Systemnutzbarkeit und Kosteneffizienz beschleunigen zudem die Marktexpansion.

- Die zunehmende Integration von Robotersystemen mit digitaler Bildgebungs- und Navigationssoftware verbessert die Vorhersagbarkeit chirurgischer Eingriffe und die patientenspezifische Anpassung und stärkt so das Vertrauen von Orthopäden.

Zurückhaltung/Herausforderung

Hohe Systemkosten und technische Komplexität bei der Integration

- Die hohen Investitionskosten für robotergestützte chirurgische Systeme und die damit verbundenen Wartungskosten stellen weiterhin große Herausforderungen für eine breite Markteinführung dar, insbesondere in kostensensiblen Regionen.

- Beispielsweise können hochentwickelte Robotersysteme wie Strykers Mako oder Zimmer Biomets ROSA mehrere hunderttausend Dollar kosten, was die Zugänglichkeit für kleinere Gesundheitseinrichtungen oder solche in Entwicklungsländern einschränkt.

- Darüber hinaus können die technische Komplexität der Integration von Robotersystemen in bestehende chirurgische Arbeitsabläufe und die steile Lernkurve für Chirurgen die Geschwindigkeit der klinischen Einführung und die Rentabilität der Investitionen verlangsamen.

- Bedenken hinsichtlich des Bedarfs an umfassender Chirurgenschulung, Software-Upgrades und Kompatibilität mit verschiedenen Implantatsystemen stellen zusätzliche operative Herausforderungen für Gesundheitsdienstleister dar.

- Technologische Fortschritte senken zwar schrittweise die Kosten und verbessern die Benutzerfreundlichkeit, doch Erschwinglichkeit und Systemanpassungsfähigkeit bleiben entscheidende Faktoren für die Geschwindigkeit der weltweiten Markteinführung. Die Bewältigung dieser Herausforderungen durch Schulungsprogramme, modulare Systemdesigns und kosteneffiziente Modelle ist für nachhaltiges Marktwachstum unerlässlich.

- Darüber hinaus können Verzögerungen bei der behördlichen Genehmigung und strenge Compliance-Anforderungen in verschiedenen Ländern die Markteinführungszeiten verlängern und eine schnellere Marktdurchdringung innovativer Roboterplattformen behindern.

Marktübersicht für orthopädische chirurgische Robotergeräte

Der Markt ist segmentiert nach Komponente, klinischer Anwendung und Endnutzer.

- Nach Komponente

Basierend auf den Komponenten ist der Markt für orthopädische chirurgische Roboter in Instrumente & Zubehör sowie Robotersysteme unterteilt. Das Segment der Robotersysteme dominierte den Markt mit einem Umsatzanteil von 47,8 % im Jahr 2024. Treiber dieses Wachstums war die zunehmende Verbreitung fortschrittlicher Roboterplattformen in Krankenhäusern und chirurgischen Zentren. Diese Systeme bieten überlegene Präzision, Reproduzierbarkeit und verbesserte Patientenergebnisse bei Gelenkersatz- und Wirbelsäulenoperationen. Wachsende technologische Innovationen wie KI-basierte Navigation und die Integration von 3D-Bildgebung steigern die Systemeffizienz und das Vertrauen der Chirurgen. Führende Hersteller wie Stryker, Zimmer Biomet und Smith+Nephew erweitern kontinuierlich ihr Portfolio an Robotersystemen durch Software-Upgrades und Produkteinführungen und festigen so die Marktführerschaft dieses Segments. Die steigende Nachfrage nach minimalinvasiven Eingriffen und die Integration von Robotik in die datengestützte Operationsplanung tragen maßgeblich zu diesem Wachstum bei.

Das Segment Instrumente & Zubehör wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Dies wird durch die steigende Anzahl an Eingriffen und den zunehmenden Bedarf an Verbrauchsmaterialien wie Roboterarmen , Sensoren und chirurgischen Instrumenten begünstigt. Mit dem vermehrten Einsatz von Robotersystemen steigt auch die Nachfrage nach Einweg- und Mehrweginstrumenten zur Gewährleistung von Präzision und Sterilität kontinuierlich. Die zunehmende Bedeutung der individuellen Anpassung von Eingriffen und der Kompatibilität mit verschiedenen Implantattypen treibt die Innovation in diesem Segment zusätzlich voran. Darüber hinaus tragen serviceorientierte Geschäftsmodelle der Hersteller – die Verbrauchsmaterialien und Wartung als Teil von Systempaketen anbieten – zu einem stetigen Umsatzwachstum der Instrumentenanbieter bei.

- Durch klinische Anwendung

Basierend auf der klinischen Anwendung ist der Markt in obere Extremitäten, untere Extremitäten und Sonstige unterteilt. Das Segment der unteren Extremitäten dominierte den Markt mit dem größten Umsatzanteil von 49,6 % im Jahr 2024, vor allem aufgrund der hohen Prävalenz von Knie- und Hüftgelenkserkrankungen, die roboterassistierte Gelenkersatzoperationen erfordern. Robotersysteme für die unteren Extremitäten ermöglichen Chirurgen präzise Knochenresektionen, Implantatausrichtung und eine verbesserte Weichteilbalance, was direkt mit einer schnelleren Genesung der Patienten und niedrigeren Revisionsraten korreliert. Die zunehmende Alterung der Bevölkerung und die hohe Inzidenz von Arthrose haben die Nachfrage nach roboterassistierter Knie- und Hüftendoprothetik angekurbelt. Darüber hinaus standardisieren Krankenhäuser roboterassistierte Gelenkersatzoperationen aufgrund ihrer nachgewiesenen klinischen Wirksamkeit und der reduzierten postoperativen Komplikationen zunehmend als bevorzugtes Verfahren.

Das Segment der oberen Extremitäten wird voraussichtlich von 2025 bis 2032 das schnellste jährliche Wachstum verzeichnen, getrieben durch die zunehmende Anwendung von Robotern in der Schulter-, Ellenbogen- und Handgelenkschirurgie. Der wachsende klinische Fokus auf die robotergestützte Chirurgie der oberen Extremitäten beruht auf ihrer Fähigkeit, die Präzision bei Gelenkersatz und Implantatpositionierung in kleinen und komplexen anatomischen Strukturen zu verbessern. So ermöglichen beispielsweise die laufenden Fortschritte bei kompakten Roboterarmen und 3D-gestützten Visualisierungssystemen Chirurgen, komplexe Eingriffe an den oberen Extremitäten minimalinvasiv durchzuführen. Es wird erwartet, dass die Nutzung von Robotersystemen in der Rekonstruktion der oberen Extremitäten und der Frakturbehandlung weiter zunimmt, sobald neue Plattformen die behördliche Zulassung und klinische Validierung erhalten.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, ambulante Operationszentren und Fachkliniken unterteilt. Das Segment der Krankenhäuser dominierte den Weltmarkt mit dem größten Umsatzanteil von 58,4 % im Jahr 2024. Dies ist auf die weite Verbreitung fortschrittlicher Roboterplattformen, qualifizierte Chirurgen und eine hohe Finanzkraft für Technologieinvestitionen zurückzuführen. Krankenhäuser dienen als primäre Zentren für komplexe orthopädische Eingriffe wie Gelenkersatz und Wirbelsäulenoperationen, die integrierte Roboter- und Bildgebungssysteme erfordern. Darüber hinaus stärken wachsende Kooperationen von Krankenhäusern mit Medizingeräteherstellern im Bereich der Ausbildung und Forschung im Bereich der Roboterchirurgie die Vormachtstellung dieses Segments zusätzlich. Die Fähigkeit von Krankenhäusern, eine hohe Anzahl von Operationen durchzuführen und eine umfassende postoperative Versorgung zu gewährleisten, macht sie zum führenden Endnutzer auf dem Markt.

Das Segment der ambulanten Operationszentren (AOZ) wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind der weltweite Trend hin zu ambulanten orthopädischen Eingriffen und die zunehmende Nutzung kosteneffizienter Robotersysteme. AOZ integrieren vermehrt kompakte und mobile Robotersysteme, die Gelenkoperationen am selben Tag mit minimaler Erholungszeit ermöglichen. Die Ausweitung der Kostenerstattung für ambulante robotergestützte Operationen und die wachsende Präferenz für kürzere Krankenhausaufenthalte verstärken diesen Trend. Darüber hinaus passen Hersteller Roboterlösungen an kleinere Operationssäle an und machen so fortschrittliche orthopädische Robotik für AOZ zugänglicher. Der Fokus auf Patientenkomfort, betriebliche Effizienz und Wirtschaftlichkeit positioniert AOZ als schnell wachsendes Endkundensegment im Bereich der orthopädischen Operationsrobotik.

Regionale Analyse des Marktes für orthopädische chirurgische Robotergeräte

- Nordamerika dominierte 2024 mit einem Umsatzanteil von 43 % den Markt für orthopädische Operationsroboter. Dies ist auf hohe Gesundheitsausgaben, die frühe Einführung der Technologie und die starke Präsenz wichtiger Hersteller in den USA zurückzuführen, wo Robotersysteme rasch in orthopädische Zentren und spezialisierte chirurgische Netzwerke integriert werden.

- Die Gesundheitsdienstleister in der Region legen Wert auf präzisionsgesteuerte und minimalinvasive Operationen. Krankenhäuser und Operationszentren integrieren zunehmend Robotersysteme, um die klinischen Ergebnisse zu verbessern und die Genesungszeiten zu verkürzen.

- Diese weitverbreitete Akzeptanz wird zudem durch solide Erstattungsrahmen, erhebliche Investitionen in Innovationen im Gesundheitswesen und die Präsenz wichtiger Branchenführer wie Stryker, Zimmer Biomet und Smith+Nephew unterstützt, wodurch Nordamerika sich zu einem führenden Zentrum für die Einführung roboterassistierter orthopädischer Chirurgie und den technologischen Fortschritt entwickelt.

Einblick in den US-amerikanischen Markt für orthopädische chirurgische Robotergeräte

Der US-amerikanische Markt für orthopädische Operationsroboter erzielte 2024 mit 83 % den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums sind die frühe Einführung robotergestützter Technologien und die steigende Nachfrage nach präzisionsbasierten orthopädischen Eingriffen. Krankenhäuser und chirurgische Zentren in den USA integrieren zunehmend Robotersysteme für Gelenkersatz- und Wirbelsäulenoperationen, um die Behandlungsergebnisse zu verbessern und die Genesungszeiten zu verkürzen. Die gut ausgebaute Gesundheitsinfrastruktur des Landes, ein solides Erstattungssystem und kontinuierliche Investitionen in Forschung und Entwicklung von Unternehmen wie Stryker, Zimmer Biomet und THINK Surgical treiben das Marktwachstum an. Darüber hinaus stärken wachsende Ausbildungsprogramme für Chirurgen und die technologische Integration mit KI und Datenanalyse die Position der USA als weltweit führender Standort für orthopädische Robotik.

Einblick in den europäischen Markt für orthopädische chirurgische Robotergeräte

Der europäische Markt für orthopädische Operationsroboter wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Nachfrage nach minimalinvasiven orthopädischen Eingriffen und die starke staatliche Förderung der Medizintechnik. Die zunehmende Verbreitung von Knochen- und Gelenkerkrankungen sowie der Ausbau spezialisierter orthopädischer Kliniken fördern den verstärkten Einsatz robotergestützter Systeme. Europäische Gesundheitsdienstleister setzen verstärkt auf Präzisionschirurgie und eine schnellere Genesung der Patienten durch digitale Integration. Die Region verzeichnet eine zunehmende Verbreitung in öffentlichen und privaten Krankenhäusern, insbesondere bei Hüft- und Kniegelenkersatz, da die Robotik in modernen Operationssälen zum Standard wird.

Markteinblicke für orthopädische chirurgische Robotergeräte in Großbritannien

Der Markt für orthopädische Operationsroboter in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung ist die zunehmende Akzeptanz roboterassistierter Knie- und Hüftgelenksersatzoperationen sowohl im staatlichen Gesundheitssystem (NHS) als auch in Privatkliniken. Das wachsende Bewusstsein für die klinischen Vorteile robotergestützter Präzision, wie beispielsweise eine verbesserte Implantatausrichtung und weniger postoperative Komplikationen, fördert die Anwendung. Darüber hinaus stärken die Investitionen Großbritanniens in die Digitalisierung des Gesundheitswesens und chirurgische Innovationen die Partnerschaften zwischen Krankenhäusern und Medizintechnikherstellern. Der anhaltende Fokus auf Patientenergebnisse und operative Effizienz trägt weiterhin zur Stärkung des britischen Marktes für orthopädische Robotik bei.

Einblick in den deutschen Markt für orthopädische chirurgische Robotergeräte

Der deutsche Markt für orthopädische Operationsroboter wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind Deutschlands führende Rolle in der Medizintechnik und der hohe Stellenwert chirurgischer Präzision und Automatisierung. Deutsche Krankenhäuser setzen zunehmend Robotersysteme ein, um die Behandlungsergebnisse bei Gelenk- und Wirbelsäulenoperationen zu verbessern. Unterstützt wird diese Entwicklung durch günstige Erstattungspolitiken und staatliche Innovationsinitiativen. Die Integration von Robotik mit digitaler Bildgebung und Navigationssoftware entspricht Deutschlands Fokus auf Präzisionsmedizin. Darüber hinaus fördern wachsende Kooperationen zwischen Krankenhäusern und Technologieanbietern die Weiterentwicklung der orthopädischen Robotik in Deutschland.

Markteinblicke für orthopädische chirurgische Robotergeräte im asiatisch-pazifischen Raum

Der Markt für orthopädische Operationsroboter im asiatisch-pazifischen Raum wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 25,1 % am schnellsten wachsen. Treiber dieses Wachstums sind der Ausbau der Gesundheitsinfrastruktur, der zunehmende Medizintourismus und das wachsende Bewusstsein für die Vorteile roboterassistierter Chirurgie. Länder wie China, Japan, Südkorea und Indien verzeichnen eine stark steigende Nachfrage nach Robotersystemen, da Krankenhäuser ihre chirurgischen Kapazitäten modernisieren. Staatliche Förderprogramme für die Modernisierung des Gesundheitswesens und die heimische Produktion erschwinglicher Roboterplattformen beschleunigen die regionale Verbreitung. Die zunehmende Belastung durch Arthrose und Knochenbrüche in der alternden Bevölkerung verstärkt die Nachfrage nach präzisen und effizienten roboterassistierten orthopädischen Eingriffen zusätzlich.

Einblick in den japanischen Markt für orthopädische chirurgische Robotergeräte

Der japanische Markt für robotergestützte orthopädische Operationsgeräte gewinnt dank des fortschrittlichen Gesundheitssystems und der Innovationskultur des Landes zunehmend an Dynamik. Die wachsende Zahl älterer Menschen und die steigende Nachfrage nach minimalinvasiven Eingriffen treiben die Einführung robotergestützter orthopädischer Verfahren voran. Japanische Krankenhäuser integrieren Roboter in ihre orthopädischen Abteilungen, um den Bedarf an Präzision und schnellerer Genesung zu decken. Japans führende Rolle in der Roboterfertigung und der Fokus auf KI-gestützte Operationsplanung unterstützen das rasante Wachstum dieses Marktsegments. Die Konvergenz von Robotik, Bildgebung und Präzisionsinstrumenten prägt weiterhin die Fortschritte in der japanischen Orthopädie.

Einblick in den indischen Markt für orthopädische chirurgische Robotergeräte

Der indische Markt für orthopädische Operationsroboter erzielte 2024 den größten Marktanteil im asiatisch-pazifischen Raum. Gründe hierfür sind die rasante Urbanisierung, eine wachsende Mittelschicht und steigende Investitionen im Gesundheitswesen. Die Nachfrage nach roboterassistierten orthopädischen Eingriffen steigt sowohl in Metropolen als auch in kleineren Städten, da Krankenhäuser bestrebt sind, die chirurgische Präzision und die Genesungsraten ihrer Patienten zu verbessern. Die Regierungsinitiative „Make in India“ und der Fokus auf die Digitalisierung des Gesundheitswesens fördern die heimische Produktion von Robotersystemen. Darüber hinaus positionieren expandierende private Krankenhausnetzwerke und der Medizintourismus Indien als einen der dynamischsten Wachstumsmärkte für orthopädische Operationsroboter.

Marktanteil von orthopädischen chirurgischen Robotergeräten

Die Branche der orthopädischen chirurgischen Robotergeräte wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Stryker US)

- Zimmer Biomet (USA)

- Smith+Nephew (UK)

- Medtronic (Irland)

- Globus Medical (USA)

- Renishaw plc (UK)

- THINK Chirurgisch (USA)

- CUREXO, INC. (Südkorea)

- Corin Group (UK)

- Arthrex, Inc. (USA)

- Brainlab (Deutschland)

- MicroPort Orthopädie (USA)

- Tinavi Medical Co., Ltd. (China)

- Maxx Orthopedics (USA)

- Exactech, Inc. (USA)

- OrthoSensor, Inc. (USA)

- Intellijoint Surgical (Kanada)

- Monogram Orthopaedics (USA)

- Johnson & Johnson Services, Inc. (USA)

- Blue Belt Technologies (USA)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für orthopädische chirurgische Robotergeräte?

- Im April 2025 gab THINK Surgical die erste Anwendung der Partnerschaft zwischen dem Freedom® Total Knee Implant System von Maxx Orthopedics und dem THINK TMINI Miniatur-Robotersystem in den USA bekannt, nachdem die FDA die Kompatibilität des Implantats zugelassen hatte. Dies stellt einen weiteren Schritt hin zu integrierten Implantat-Roboter-Ökosystemen dar.

- Im Juni 2024 brachte Smith+Nephew seine präoperativen Planungs- und Modellierungsdienste CORIOGRAPH zusammen mit der Software RI.KNEE ROBOTICS 3.0 auf den Markt. Diese ermöglichen personalisiertere Arbeitsabläufe bei roboterassistierten Knieoperationen und verbessern die Planungseffizienz der Chirurgen sowie die Genauigkeit der Implantatausrichtung.

- Im September 2023 erhielt das Miniatur-Robotersystem TMINI™ von THINK Surgical die FDA-Zulassung (510(k)) und wurde erstmals im Washington Hospital Healthcare System für Kniegelenkersatzoperationen eingesetzt. Dabei wurde ein kabelloses, handgeführtes Roboterhandstücksystem vorgestellt, das verschiedene Implantatplattformen unterstützt.

- Im April 2023 gab Monogram Orthopaedics den erfolgreichen Abschluss der ersten vollständig ferngesteuerten, simulierten roboterassistierten Operation in der Orthopädie bekannt. Dies markiert einen Meilenstein in der ferngesteuerten chirurgischen Simulation und im Training für roboterassistierte orthopädische Eingriffe.

- Im Januar 2021 erhielt DePuy Synthes (eine Tochtergesellschaft von Johnson & Johnson) die US-amerikanische FDA-510(k)-Zulassung für seine robotergestützte Lösung VELYS™, die für die Verwendung mit dem ATTUNE®-Kniegelenksystem entwickelt wurde. Diese tischmontierte Roboterlösung wurde entwickelt, um sich in bestehende OP-Abläufe zu integrieren und präzisere Knochenresektionen bei der Kniegelenksersatzoperation zu ermöglichen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.