Global Osteoarthritis Therapeutics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

8.67 Billion

USD

17.29 Billion

2024

2032

USD

8.67 Billion

USD

17.29 Billion

2024

2032

| 2025 –2032 | |

| USD 8.67 Billion | |

| USD 17.29 Billion | |

| % | |

|

Globale Marktsegmentierung für Osteoarthritis-Therapeutika nach Arzneimitteltyp (Viskosupplementierungsmittel, nichtsteroidale Antirheumatika, Analgetika, Kortikosteroide und andere), Anatomie (Kniearthrose, Hüftarthrose, Handarthrose und andere), Verabreichungsweg (parenteral, topisch und oral), Vertriebskanal (verschreibungspflichtige und rezeptfreie Arzneimittel), Endverbrauch (Krankenhausapotheken, Einzelhandelsapotheken und andere) – Branchentrends und Prognose bis 2032

Globale Marktgröße für Osteoarthritis-Therapeutika

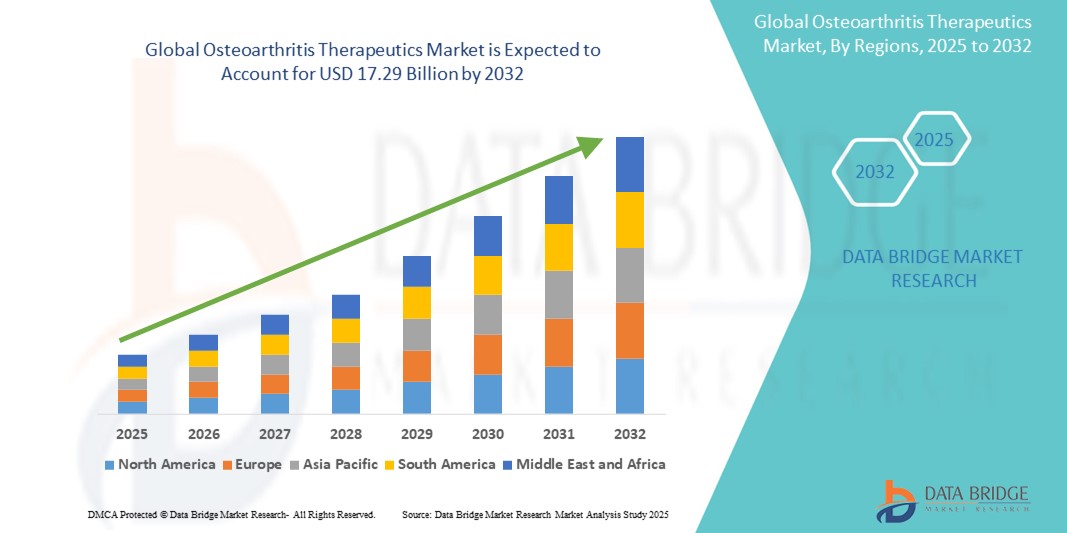

- Der globale Markt für Osteoarthritis-Therapeutika wurde im Jahr 2024 auf 8,67 Milliarden US-Dollar geschätzt und dürfte bis 2032 17,29 Milliarden US-Dollar erreichen , bei einer CAGR von 9,00 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die weltweit zunehmende Verbreitung von Arthrose, insbesondere in der alternden Bevölkerung, sowie durch Fortschritte in der Therapieentwicklung vorangetrieben, darunter Biologika, zellbasierte Therapien und krankheitsmodifizierende Osteoarthritis-Medikamente (DMOADs). Dieser Trend führt zu einem stärkeren Fokus auf Frühdiagnose und personalisierte Behandlungsansätze.

- Darüber hinaus machen das steigende Patientenbewusstsein, der verbesserte Zugang zur Gesundheitsversorgung in Schwellenländern und die steigende Nachfrage nach minimalinvasiven und langwirksamen Behandlungsmöglichkeiten die Osteoarthritis-Therapie zu einem wichtigen Bestandteil der muskuloskelettalen Versorgung. Diese zusammenlaufenden Faktoren beschleunigen die Akzeptanz von Osteoarthritis-Therapien und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Osteoarthritis-Therapeutika

- Osteoarthritis-Therapeutika, darunter pharmakologische Wirkstoffe, Biologika und intraartikuläre Injektionen, werden zu immer wichtigeren Bestandteilen der muskuloskelettalen Versorgung sowohl in der Primär- als auch in der Spezialgesundheitsversorgung, da sie bei der Behandlung chronischer Gelenkschmerzen, der Verbesserung der Mobilität und der Verzögerung chirurgischer Eingriffe wirksam sind.

- Die steigende Nachfrage nach Osteoarthritis-Therapeutika wird vor allem durch die alternde Weltbevölkerung, die steigenden Fettleibigkeitsraten, das zunehmende Bewusstsein für die Gesundheit der Gelenke und die Fortschritte in der regenerativen Medizin und bei krankheitsmodifizierenden Osteoarthritis-Medikamenten (DMOADs) angetrieben.

- Nordamerika dominierte den Markt für Osteoarthritis-Therapeutika mit dem größten Umsatzanteil von 41,7 % im Jahr 2024. Dies ist auf die hohe Prävalenz von Osteoarthritis, eine starke Gesundheitsinfrastruktur, günstige Erstattungsrichtlinien und die Präsenz großer Pharmaunternehmen zurückzuführen, die in Forschung und Entwicklung für neuartige Therapien investieren. Die USA sind weiterhin führend in der Region mit der weit verbreiteten Einführung fortschrittlicher Behandlungsoptionen wie plättchenreichem Plasma (PRP) und Viskosupplementierung.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,6 % die am schnellsten wachsende Region im Markt für Osteoarthritis-Therapeutika sein. Dies ist auf die schnell alternde Bevölkerung, steigende Gesundheitsausgaben, verbesserte Diagnoseraten und eine zunehmende Betonung nicht-chirurgischer Eingriffe in Ländern wie China, Indien und Japan zurückzuführen.

- Das Segment der Viskosupplementierungsmittel dominierte den Markt für Arthrosetherapeutika mit einem Marktanteil von 34,5 % im Jahr 2024, was auf ihre Rolle bei der Verbesserung der Gelenkschmierung und der Verzögerung chirurgischer Eingriffe zurückzuführen ist. Diese Mittel sind besonders wirksam bei der Behandlung von Kniearthrose und werden aufgrund ihrer minimalen Nebenwirkungen häufig eingesetzt.

Berichtsumfang und Marktsegmentierung für Osteoarthritis-Therapeutika

|

Eigenschaften |

Wichtige Markteinblicke zu Osteoarthritis-Therapeutika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Osteoarthritis-Therapeutika

„ Fortschritte bei gezielten und personalisierten Behandlungsansätzen für Osteoarthritis “

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Osteoarthritis-Therapeutika ist die Hinwendung zu zielgerichteten Biologika und personalisierten Behandlungsschemata. Innovationen in der Molekulardiagnostik und der genetischen Profilierung ermöglichen es Klinikern, patientenspezifische Krankheitsmechanismen besser zu verstehen und Therapien entsprechend anzupassen.

- So werden beispielsweise neuartige Interleukin-Inhibitoren und monoklonale Antikörper entwickelt und auf den Markt gebracht, die auf spezifische Entzündungsprozesse abzielen, die an der Entwicklung von Arthrose beteiligt sind. Diese Therapien zielen nicht nur auf die Linderung der Symptome ab, sondern sollen auch die Gelenkdegeneration stoppen oder verlangsamen und bieten so Hoffnung auf langfristige Linderung und eine verbesserte Lebensqualität.

- Die Integration fortschrittlicher Bildgebungsverfahren und Biomarker ermöglicht eine frühere Diagnose und hilft Ärzten, den Krankheitsverlauf genauer zu überwachen, was zu besseren Behandlungsergebnissen führt. Unternehmen investieren zunehmend in Begleitdiagnostika, um diese mit hochwertigen Arthrosemedikamenten zu kombinieren und deren Wirksamkeit für bestimmte Patientengruppen zu optimieren.

- Die zunehmende Forschung im Bereich der regenerativen Medizin, einschließlich Stammzelltherapie und Tissue Engineering, bietet neue Möglichkeiten zur Wiederherstellung geschädigten Knorpels und geht über die Schmerzlinderung hinaus zur tatsächlichen Strukturreparatur. Mehrere Biotech-Startups und Pharmaunternehmen führen klinische Studien mit intraartikulären regenerativen Injektionen durch, die weniger Nebenwirkungen und länger anhaltende Vorteile versprechen.

- Der Trend zu digitalen Therapien und Fernüberwachungstools für Patienten gewinnt ebenfalls an Bedeutung, insbesondere bei der Behandlung chronischer Schmerzen und der Einhaltung von Physiotherapiemaßnahmen. Tragbare Geräte und mobile Gesundheits-Apps helfen dabei, Gelenkbewegungen, die Einhaltung von Übungen und das Ansprechen auf die Behandlung zu verfolgen und ermöglichen so eine Optimierung der Versorgung in Echtzeit.

- Dieser Trend hin zu personalisierteren, regenerativen und datenbasierten Behandlungsstrategien verändert die Erwartungen der Patienten und die klinischen Protokolle grundlegend. Daher beschleunigen führende Unternehmen wie Pfizer, Novartis, Amgen und Zimmer Biomet ihre Investitionen in gezielte Arthrosetherapien und digitale Gesundheitsökosysteme, um in diesem sich entwickelnden Umfeld wettbewerbsfähig zu bleiben.

Marktdynamik für Osteoarthritis-Therapeutika

Treiber

„Steigender Bedarf aufgrund steigender Krankheitslast und alternder Bevölkerung“

- Die weltweit zunehmende Belastung durch Arthrose, insbesondere in der alternden Bevölkerung, ist ein wichtiger Treiber für die steigende Nachfrage nach wirksamen Arthrose-Therapeutika. Laut der Weltgesundheitsorganisation gehört Arthrose zu den schwerwiegendsten Erkrankungen bei älteren Menschen und beeinträchtigt deren Mobilität und Lebensqualität erheblich.

- So kündigte AbbVie Inc. im April 2024 die Ausweitung seines Forschungs- und Entwicklungsprogramms für Osteoarthritis an. Der Schwerpunkt liegt dabei auf entzündungshemmenden Biologika der nächsten Generation, die das Fortschreiten der Krankheit stoppen und nicht nur die Symptome lindern sollen. Solche strategischen Entwicklungen dürften das Wachstum der Osteoarthritis-Therapeutika-Branche im Prognosezeitraum vorantreiben.

- Mit der weltweit steigenden Lebenserwartung wird auch die Prävalenz von Arthrose voraussichtlich proportional zunehmen. Dieser Wandel veranlasst Gesundheitssysteme, stärker in das Krankheitsmanagement zu investieren, während Pharmaunternehmen sich auf die Entwicklung innovativer und langwirksamer Behandlungsmöglichkeiten konzentrieren, darunter injizierbare Hyaluronsäure, NSAR und Biologika.

- Darüber hinaus macht die wachsende Nachfrage nach Schmerzbehandlungslösungen, Physiotherapieintegration und gelenkerhaltenden Medikamenten die Behandlung von Arthrose zu einem Schwerpunktbereich in der Rheumatologie und Orthopädie.

- Die praktischen oralen, topischen und injizierbaren Behandlungsmöglichkeiten sowie die laufenden Fortschritte bei Arzneimittelverabreichungssystemen und der regenerativen Medizin verbessern die Patientencompliance und erweitern die therapeutischen Anwendungen in verschiedenen Pflegebereichen.

- Darüber hinaus führt die Zunahme bewegungsarmer Lebensweisen und Fettleibigkeit zu einer erhöhten Osteoarthritis-Inzidenz bei jüngeren Menschen, was das Marktwachstum weiter steigert und neue Wege für Frühinterventionstherapien und krankheitsmodifizierende Osteoarthritis-Medikamente (DMOADs) eröffnet.

Einschränkung/Herausforderung

„ Hohe Entwicklungskosten und begrenzte krankheitsmodifizierende Therapien “

- Eine große Herausforderung auf dem Markt für Osteoarthritis-Therapeutika ist die begrenzte Verfügbarkeit kurativer oder krankheitsmodifizierender Behandlungen. Die meisten aktuellen Therapien konzentrieren sich auf die Symptombehandlung, wie Schmerzlinderung und Entzündungskontrolle, anstatt die Gelenkdegeneration umzukehren oder zu stoppen.

- So sind beispielsweise Biologika und Stammzelltherapien zwar vielversprechend, stehen aber oft vor hohen Entwicklungskosten, langen Zeiträumen für klinische Studien und komplexen Zulassungsverfahren, die den Markteintritt verzögern und die breite Zugänglichkeit einschränken.

- Trotz steigender Investitionen haben nur wenige DMOADs die behördliche Zulassung erhalten, und der Mangel an Langzeitdaten zur Wirksamkeit gibt weiterhin Anlass zur Sorge. Dies bremst Innovationen und schränkt die Behandlungsmöglichkeiten für Patienten im fortgeschrittenen Stadium ein, die nach Alternativen zu Gelenkersatzoperationen suchen.

- Darüber hinaus können die Kosten für fortschrittliche Therapeutika – darunter Biologika, PRP-Injektionen (plättchenreiches Plasma) und maßgeschneiderte Implantate – für Patienten unerschwinglich sein, insbesondere in Regionen mit niedrigem und mittlerem Einkommen, in denen die Erstattung der Gesundheitskosten begrenzt ist.

- Um diese Hindernisse zu überwinden, müssen sich die Akteure der Branche auf die Rationalisierung von Forschung und Entwicklung, die Sicherstellung schnellerer behördlicher Genehmigungen und die Entwicklung kostengünstiger Behandlungsalternativen konzentrieren, die neben der Linderung der Symptome auch strukturelle Vorteile bieten.

- Eine stärkere Zusammenarbeit zwischen öffentlichen und privaten Akteuren sowie Fortschritte bei der Identifizierung von Biomarkern und der Frühdiagnose werden für die Entwicklung bahnbrechender Therapien, die die derzeitige Behandlungslandschaft verändern können, von entscheidender Bedeutung sein.

Marktumfang für Osteoarthritis-Therapeutika

Der Markt ist nach Arzneimitteltyp, Anatomie, Verabreichungsweg, Vertriebskanal und Endverbrauch segmentiert.

• Nach Arzneimitteltyp

Der Markt für Arthrosetherapeutika ist nach Wirkstofftyp in Viskosupplementierungsmittel, nichtsteroidale Antirheumatika, Analgetika, Kortikosteroide und weitere Wirkstoffe unterteilt. Das Segment der Viskosupplementierungsmittel hatte 2024 mit 34,5 % den größten Marktanteil, was auf ihre Rolle bei der Verbesserung der Gelenkschmierung und der Verzögerung chirurgischer Eingriffe zurückzuführen ist. Diese Mittel sind besonders wirksam bei der Behandlung von Kniearthrose und werden aufgrund ihrer minimalen Nebenwirkungen häufig eingesetzt.

Das Segment der nichtsteroidalen Antirheumatika wird voraussichtlich von 2025 bis 2032 mit einer jährlichen Wachstumsrate von 9,4 % die höchste Wachstumsrate verzeichnen. Dies ist auf ihre weit verbreitete rezeptfreie Verfügbarkeit und die steigende Nachfrage nach Schmerzmitteln zurückzuführen. Ihre Erschwinglichkeit und Wirksamkeit bei leichten bis mittelschweren Symptomen machen sie sowohl in Industrie- als auch in Entwicklungsländern zu einer bevorzugten Wahl.

• Nach Anatomie

Der Markt für Arthrosetherapien ist anatomisch in Kniearthrose, Hüftarthrose, Handarthrose und weitere Segmente unterteilt. Das Segment Kniearthrose hatte im Jahr 2024 mit 47,8 % den größten Marktanteil, da Kniegelenksverschleiß bei älteren und adipösen Menschen weit verbreitet ist. Das Knie ist das am häufigsten betroffene Gelenk, und Fortschritte in der Behandlung sorgen weiterhin für eine starke Marktnachfrage.

Im Bereich der Hüftarthrose wird von 2025 bis 2032 mit 8,7 % voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnet, was auf die zunehmende Alterung der Bevölkerung und die Zunahme chirurgischer Eingriffe wie Hüftgelenkersatz zurückzuführen ist.

• Nach Verabreichungsweg

Der Markt für Arthrosetherapeutika ist nach Verabreichungsweg in parenterale, topische und orale Verabreichung unterteilt. Das Segment der oralen Verabreichung hatte im Jahr 2024 mit 51,3 % den größten Marktanteil, da Tabletten und Kapseln bei den Patienten sehr praktisch und therapietreu sind. Orale NSAR und Analgetika werden häufig als Erstlinientherapie verschrieben.

Der parenterale Weg dürfte zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 9,1 % am schnellsten wachsen. Dies ist auf die zunehmende Verwendung intraartikulärer Injektionen wie Hyaluronsäure und Kortikosteroide zurückzuführen, die eine gezielte Linderung und länger anhaltende Wirkung bieten.

• Nach Vertriebskanal

Der Markt für Arthrosetherapeutika ist nach Vertriebskanälen in verschreibungspflichtige und rezeptfreie Medikamente unterteilt. Das Segment der verschreibungspflichtigen Medikamente dominierte den Markt mit einem Umsatzanteil von 64,2 % im Jahr 2024. Dieser Anteil ist auf ärztlich verordnete Medikamente für mittelschwere bis schwere Fälle und die postoperative Behandlung zurückzuführen.

Das Segment der rezeptfreien Arzneimittel wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 8,9 % am schnellsten wachsen. Grund hierfür ist der zunehmende Trend zur Selbstmedikation, das steigende Bewusstsein und die leichte Verfügbarkeit von NSAR und Produkten zur lokalen Schmerzlinderung in Apotheken und Einzelhandelsgeschäften.

• Nach Endverwendung

Der Markt für Arthrosetherapeutika ist nach Endverbrauch in Krankenhausapotheken, Einzelhandelsapotheken und andere unterteilt. Das Segment der Krankenhausapotheken hatte im Jahr 2024 mit 46,5 % den größten Marktanteil, was auf den hohen Patientenstrom in den Krankenhäusern, den Zugang zu fortschrittlichen injizierbaren Behandlungen und die ärztliche Betreuung zurückzuführen ist.

Im Segment der Apotheken wird von 2025 bis 2032 mit 9,3 % voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnet werden. Grund hierfür sind die zunehmende Verfügbarkeit rezeptfreier Medikamente, die Expansion von Apothekenketten und die zunehmende Bevorzugung von Medikamenten gegen chronische Krankheiten in Apotheken vor Ort.

Regionale Analyse des Marktes für Osteoarthritis-Therapeutika

- Nordamerika dominierte den Markt für Osteoarthritis-Therapeutika mit dem größten Umsatzanteil von 41,7 % im Jahr 2024, was auf die steigende Prävalenz von Osteoarthritis, die zunehmende ältere Bevölkerung und die weit verbreitete Verfügbarkeit fortschrittlicher Behandlungsmöglichkeiten zurückzuführen ist.

- Die Region profitiert von einer gut ausgebauten Gesundheitsinfrastruktur, einem hohen Patientenbewusstsein und starken Erstattungssystemen.

- Patienten in Nordamerika entscheiden sich zunehmend für Viskosupplementation, NSAR und Kortikosteroide. Neue Therapien, darunter regenerative und biologische Ansätze, werden zunehmend eingesetzt. Darüber hinaus tragen die Zunahme von Fettleibigkeit und Bewegungsmangel erheblich zur Arthrose bei und verstärken die Nachfrage nach wirksamen Therapielösungen.

Markteinblicke für Osteoarthritis-Therapeutika in den USA

Der US-Markt für Osteoarthritis-Therapeutika erzielte 2024 mit 81 % den größten Umsatzanteil innerhalb Nordamerikas. Dies ist auf die schnelle Akzeptanz innovativer pharmakologischer Therapien und die zunehmende Präferenz für personalisierte Medizin zurückzuführen. Die USA sind führend bei klinischen Studien, F&E-Investitionen und Zulassungen für Therapien der nächsten Generation, unterstützt durch die Präsenz großer Pharmaunternehmen. Darüber hinaus haben die alternde Bevölkerung des Landes und die steigende Zahl von Patienten, die sich Gelenkersatzoperationen unterziehen, die Nachfrage nach symptomatischen und krankheitsmodifizierenden Behandlungen erhöht. Die Verfügbarkeit rezeptfreier Schmerzmittel und die Empfehlungen von Ärzten stärken den Markt zusätzlich.

Markteinblick in Osteoarthritis-Therapeutika in Europa

Der europäische Markt für Osteoarthritis-Therapeutika wird voraussichtlich von 2025 bis 2032 mit einer robusten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,6 % wachsen, vor allem aufgrund der alternden Bevölkerung und des steigenden Bewusstseins für Frühinterventionsstrategien. In ganz Europa verzeichnen topische und orale NSAR sowie Viskosupplementierungsbehandlungen eine zunehmende Akzeptanz. Öffentliche Gesundheitsinitiativen zur Verringerung von Behinderungen durch Osteoarthritis, kombiniert mit unterstützenden Erstattungsrichtlinien, fördern die Akzeptanz. Darüber hinaus gewinnen Patientenaufklärung und nicht-invasive Therapien in der ambulanten und häuslichen Pflege an Popularität.

Markteinblicke für Osteoarthritis-Therapeutika in Großbritannien

Der britische Markt für Arthrose-Therapeutika wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 8,9 % wachsen. Dies ist auf die steigende Nachfrage nach nicht-chirurgischer Schmerztherapie und den Fokus der Regierung auf die Verbesserung des Zugangs zur medizinischen Grundversorgung zurückzuführen. Der National Health Service (NHS) spielt eine zentrale Rolle in der Arthrosebehandlung und fördert häufig den Einsatz von Schmerzmitteln und Physiotherapie im Frühstadium. Die zunehmende Bedeutung der Reduzierung der Belastung durch Gelenkersatzoperationen führt auch zu einer verstärkten Nutzung pharmakologischer Therapien und frühzeitiger Interventionen.

Markteinblick in Osteoarthritis-Therapeutika in Deutschland

Der deutsche Markt für Arthrose-Therapeutika wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,4 % wachsen. Dies wird durch steigende Diagnoseraten und die Einführung biologischer Therapien für fortgeschrittene Fälle unterstützt. Das hochentwickelte deutsche Gesundheitssystem und die Verfügbarkeit fortschrittlicher intraartikulärer Injektionen treiben das Marktwachstum voran. Darüber hinaus fördern zunehmende Aufklärungskampagnen von Gesundheitsorganisationen und Patientenselbsthilfegruppen einen früheren Behandlungsbeginn und eine verbesserte Medikamenteneinnahme.

Markteinblicke für Osteoarthritis-Therapeutika im asiatisch-pazifischen Raum

Der Markt für Osteoarthritis-Therapeutika im asiatisch-pazifischen Raum dürfte von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 9,6 % wachsen. Grund hierfür sind die alternde Bevölkerung, die zunehmende Zahl an Gelenkerkrankungen und der Ausbau der Gesundheitsinfrastruktur in den Schwellenländern. In Ländern wie China, Japan und Indien steigt die Zahl der Osteoarthritis-Diagnosen, und der Einsatz von NSAR, Kortikosteroiden und Hyaluronsäure-Injektionen nimmt zu. Staatliche Gesundheitsprogramme und der Ausbau der pharmazeutischen Produktionskapazitäten machen die Behandlungen erschwinglicher und für einen größeren Patientenkreis in der gesamten Region zugänglich.

Markteinblick in Japan für Osteoarthritis-Therapeutika

Der japanische Markt für Osteoarthritis-Therapeutika gewinnt an Dynamik und wird von 2025 bis 2032 voraussichtlich um durchschnittlich 10,3 % wachsen. Dies ist auf die schnell alternde Bevölkerung des Landes und die starke Betonung der Altenpflege zurückzuführen. Japanische Patienten bevorzugen minimalinvasive Behandlungen, darunter orale und topische NSAR. Es gibt einen starken Innovationsschub bei Knorpelregeneration und Gelenkerhaltung. Die Integration traditioneller und moderner Medizin sowie die hohen Gesundheitsausgaben pro Kopf unterstützen die weitere Marktentwicklung.

Markteinblick in China für Osteoarthritis-Therapeutika

China hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum und trug 36,5 % zum regionalen Umsatz bei. Dies ist auf die große Patientenbasis, den verbesserten Zugang zur Gesundheitsversorgung und Investitionen in die inländische Arzneimittelproduktion zurückzuführen. Der Markt verzeichnet einen starken Anstieg der Nachfrage nach erschwinglichen oralen und injizierbaren Therapien. Steigendes Gesundheitsbewusstsein, staatliche Maßnahmen zur Altenpflege und der schnelle Ausbau der Krankenhausinfrastruktur beschleunigen die Akzeptanz von Therapien. Lokale Pharmaunternehmen sind zudem zunehmend in der Entwicklung von Arthrosemedikamenten und Biosimilars aktiv.

Marktanteil von Osteoarthritis-Therapeutika

Die Branche der Osteoarthritis-Therapeutika wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Pfizer Inc. (USA)

- AbbVie Inc. (USA)

- Novartis AG (Schweiz)

- Amgen Inc. (USA)

- Boehringer Ingelheim International GmbH (Deutschland)

- Samsung Bioepis (Südkorea)

- Merck & Co., Inc. (USA)

- Sun Pharmaceutical Industries Ltd. (Indien)

- Teva Pharmaceuticals Industries Ltd. (Israel)

- AstraZeneca (Großbritannien)

- Zimmer Biomet (US)

- Stryker (USA)

- Enlivex Therapeutics Ltd. (Israel)

- Anika Therapeutics, Inc. (USA)

- Eupraxia Pharmaceuticals (Kanada)

- Doron Therapeutics (USA)

Neueste Entwicklungen auf dem globalen Markt für Osteoarthritis-Therapeutika

- Im April 2024 kündigte Eli Lilly and Company die Einführung einer neuen monoklonalen Antikörpertherapie an, die auf den Nervenwachstumsfaktor (NGF) abzielt und zur Behandlung mittelschwerer bis schwerer Arthroseschmerzen eingesetzt wird. Diese innovative Therapie, die in Zusammenarbeit mit einem führenden Biotechnologieunternehmen entwickelt wurde, soll eine langanhaltende Schmerzlinderung ohne die mit NSAR und Opioiden verbundenen Nebenwirkungen ermöglichen und Lilly zu einem Vorreiter der Arthrosebehandlung der nächsten Generation machen.

- Im März 2024 startete Pfizer Inc. klinische Phase-III-Studien für sein krankheitsmodifizierendes Osteoarthritis-Medikament (DMOAD), das den Knorpelabbau bei Patienten mit Kniearthrose verlangsamen soll. Diese Entwicklung steht im Einklang mit dem wachsenden globalen Fokus auf regenerative Ansätze und personalisierte Medizin bei chronischen Gelenkerkrankungen.

- Im Februar 2024 erhielt die Janssen Pharmaceuticals-Sparte von Johnson & Johnson den Fast-Track-Status der FDA für ihren niedermolekularen Inhibitor, der das Fortschreiten von Arthrose stoppen soll. Das Medikament zielt auf entzündliche Prozesse ab, die am Knorpelabbau beteiligt sind, und stellt damit einen wichtigen Fortschritt bei der Beeinflussung des Krankheitsverlaufs dar, der über die symptomatische Linderung hinausgeht.

- Im Januar 2024 erweiterten Sanofi und Regeneron ihre Zusammenarbeit, um das Potenzial von Dupilumab bei der Behandlung von arthrosebedingten Entzündungen und Schmerzen zu untersuchen. Vorstudien zeigten vielversprechende Ergebnisse bei der Verringerung der Gelenksteifigkeit und der Verbesserung der Beweglichkeit und eröffneten damit neue Therapiemöglichkeiten für Patienten, die auf herkömmliche Behandlungen nicht ansprechen.

- Im Dezember 2023 brachte GlaxoSmithKline (GSK) ein neuartiges topisches Schmerzgel auf den Markt, das dank Nanotechnologie eine bessere Penetration und anhaltende Schmerzlinderung ermöglicht. Dieses rezeptfreie Produkt soll die Lebensqualität von Patienten mit Arthrose im Frühstadium verbessern und erfreut sich in Europa und im asiatisch-pazifischen Raum großer Beliebtheit.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 Übersicht über den globalen Markt für Osteoarthritis-Therapeutika

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGSTE ERGEBNISSE

2.2 ERREICHUNG DER GLOBALEN MARKTGRÖSSE FÜR ARTHROSETHERAPIEN

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 TRIPOD-DATENVALIDIERUNGSMODELL

2.2.4 MARKTFÜHRER

2.2.5 MULTIVARIATE MODELLIERUNG

2.2.6 TOP-TO-BOTTOM-ANALYSE

2.2.7 HERAUSFORDERUNGSMATRIX

2.2.8 Anwendungsabdeckungsraster

2.2.9 MESSSTANDARDS

2.2.10 ANALYSE DES LIEFERANTENANTEILS

2.2.11 EPIDEMIOLOGIE

2.2.12 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.13 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR ARTHROSETHERAPIEN: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 PESTEL-ANALYSE

5.2 PORTERS FÜNF-KRÄFTE-MODELL

6 Brancheneinblicke

6.1 Patentanalyse

6.1.1 PATENTLANDSCHAFT

6.1.2 USPTO-NUMMER

6.1.3 PATENTABLAUFEN

6.1.4 EPIO-NUMMER

6.1.5 Patentstärke und -qualität

6.1.6 Patentansprüche

6.1.7 Patentzitate

6.1.8 Patentstreitigkeiten und Lizenzierung

6.1.9 Patentakte

6.1.10 LÄNDER MIT ERHALTENEN PATENT

6.1.11 TECHNOLOGISCHER HINTERGRUND

6.2 MEDIKAMENTENBEHANDLUNGSRATE NACH REIFEM MÄRKTEN

6.3 DEMOGRAFISCHE TRENDS: AUSWIRKUNGEN AUF ALLE INZIDENZRATEN

6.4 PATIENTENFLUSSDIAGRAMM

6.5 WICHTIGE PREISSTRATEGIEN

6.6 WICHTIGE STRATEGIEN ZUR PATIENTENEINREGISTRIERUNG

6.7 INTERVIEWS MIT FACHKRÄFTEN

6.8 WEITERE KOL-SNAPSHOTS

7 EPIDEMIOLOGIE

7.1 HÄUFIGKEIT ALLER NACH GESCHLECHT

7.2 BEHANDLUNGSRATE

7.3 STERBLICHKEITSRATE

7.4 MEDIKAMENTENEINHALTUNG UND THERAPIEWECHSELMODELL

7.5 ERFOLGSRATEN DER PATIENTENBEHANDLUNG

8 FUSIONEN UND ÜBERNAHMEN

8.1 LIZENZIERUNG

8.2 Kommerzialisierungsvereinbarungen

9 REGULATORISCHER RAHMEN

9.1 BEHÖRDLICHES GENEHMIGUNGSVERFAHREN

9.2 EINFACHE BEHÖRDLICHE GENEHMIGUNG IN GEOGRAFIEN

9.3 Zulassungsverfahren

9.4 LIZENZIERUNG UND REGISTRIERUNG

9.5 Überwachung nach der Markteinführung

9.6 GUTE HERSTELLUNGSPRAKTIKEN (GMPS)

10 PIPELINE-ANALYSE

10.1 KLINISCHE STUDIEN UND PHASENANALYSE

10.2 MEDIKAMENTENTHERAPIE-PIPELINE

10.3 KANDIDATEN DER PHASE III

10.4 KANDIDATEN DER PHASE II

10.5 KANDIDATEN DER PHASE I

10.6 SONSTIGES (PRÄKLINISCH UND FORSCHUNG)

TABELLE 1 GLOBALER MARKT FÜR KLINISCHE STUDIEN ZUM MARKT FÜR ARTHROSETHERAPIEN

Firmenname Therapiebereich

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

Quellen: Pressemitteilungen, Jahresberichte, SEC-Einreichungen, Investorenpräsentationen, andere Regierungsquellen, Analysen basierend auf Inputs aus Sekundärquellen, Experteninterviews

TABELLE 2 VERTEILUNG DER PRODUKTE UND PROJEKTE NACH PHASE DES MARKT FÜR ARTHROSETHERAPIEN

Phasennummer der Projekte

Präklinische/Forschungsprojekte XX

Klinische Entwicklung XX

Phase I XX

Phase II XX

Phase III XX

In den USA angemeldet/zugelassen, aber noch nicht vermarktet XX

Gesamt XX

Quellen: Pressemitteilungen, Jahresberichte, SEC-Einreichungen, Investorenpräsentationen, andere Regierungsquellen, Analysen basierend auf Inputs aus Sekundärquellen, Experteninterviews

TABELLE 3 VERTEILUNG DER PROJEKTE NACH THERAPIEBEREICH UND PHASE MARKT FÜR ARTHROSETHERAPIEN

Therapiebereich Präklinisches/Forschungsprojekt

XX XX

XX XX

XX XX

XX XX

XX XX

Projekte gesamt XX

Quellen: Pressemitteilungen, Jahresberichte, SEC-Einreichungen, Investorenpräsentationen, andere Regierungsquellen, Analysen basierend auf Inputs aus Sekundärquellen, Experteninterviews

TABELLE 4 VERTEILUNG DER PROJEKTE NACH WISSENSCHAFTLICHEM ANSATZ UND PHASE MARKT FÜR ARTHROSETHERAPIEN

Technologie Präklinisches/Forschungsprojekt

XX XX

XX XX

XX XX

XX XX

XX XX

Projekte gesamt XX

Quellen: Pressemitteilungen, Jahresberichte, SEC-Einreichungen, Investorenpräsentationen, andere Regierungsquellen, Analysen basierend auf Inputs aus Sekundärquellen, Experteninterviews

ABBILDUNG 1: WICHTIGSTE EINHEITEN AUF BASIS DER F&E-ÜBERSICHT FÜR DEN MARKT FÜR ARTHROSETHERAPIEN

Quellen: Pressemitteilungen, Jahresberichte, SEC-Einreichungen, Investorenpräsentationen, andere Regierungsquellen, Analysen basierend auf Inputs aus Sekundärquellen, Experteninterviews

11 ANALYSE VERMARKTETER ARZNEIMITTEL

11.1 MEDIKAMENT

11.1.1 MARKENNAME

11.1.2 GENERIKUMNAME

11.2 THERAPEUTISCHE INDIKATION

11.3 Pharmakologische Klasse des Arzneimittels

11.4 Primäre Indikation des Arzneimittels

11.5 MARKTSTATUS

11.6 MEDIKAMENTENART

11.7 ARZNEIMITTELDOSIERUNGSFORMULAR

11.8 VERFÜGBARKEIT DER DOSIERUNGEN

11.9 Art der Anwendung

11.1 Dosierungshäufigkeit

11.11 EINBLICKE IN DIE MEDIKAMENTENWIRTSCHAFT

11.12 EIN ÜBERBLICK ÜBER DIE AKTIVITÄTEN DER ARZNEIMITTELENTWICKLUNG, WIE Z. B. REGULATORISCHE MEILENSTEINE, SICHERHEITS- UND WIRKSAMKEITSDATEN, DATEN ZUR MARKTEXKLUSIVITÄT.

11.12.1 PROGNOSE DES MARKTAUSBLICKS

11.12.2 Cross-Wettbewerb

11.12.3 THERAPIEPORTFOLIO

11.12.4 AKTUELLES ENTWICKLUNGSSZENARIO

12 MARKTZUGANG

12.1 10-JAHRES-MARKTPROGNOSE

12.2 KLINISCHE STUDIEN – NEUESTE AKTUALISIERUNGEN

12,3 JÄHRLICH NEUE, VON DER FDA ZUGELASSENE ARZNEIMITTEL

12.4 Arzneimittelhersteller und -handel

12.5 Einnahme wichtiger Medikamente

12.6 AKTUELLE BEHANDLUNGSPRAKTIKEN

12.7 AUSWIRKUNGEN DER BEVORSTEHENDEN THERAPIE

13 F & E-ANALYSE

13.1 VERGLEICHENDE ANALYSE

13.2 Arzneimittelentwicklungslandschaft

13.3 TIEFENBLICKE IN DIE REGULATORISCHEN MEILENSTEINE

13.4 THERAPIEBEWERTUNG

13.5 Vermögensbasierte Kooperationen und Partnerschaften

14 MARKTÜBERSICHT

14.1 Fahrer

14.2 EINSCHRÄNKUNGEN

14.3 CHANCEN

14.4 HERAUSFORDERUNGEN

15 GLOBALER MARKT FÜR ARTHROSETHERAPIEN, NACH ANATOMIE

15.1 ÜBERSICHT

15.2 KNIE

15.3 HÜFTE

15.4 HAND

15.5 KLEINE GELENKE (FUSS, KNÖCHEL UND HANDGELENK)

15.6 SONSTIGES

16 GLOBALER MARKT FÜR ARTHROSETHERAPIEN, NACH TYP

16.1 (MARKTWERT, VOLUMEN UND DURCHSCHNITTLICHER VERKAUFSPREIS FÜR JEDES UNTERSEGMENT DIESES SEGMENTS WERDEN ANGEGEBEN)

16.2 ÜBERSICHT

16.3 MEDIKAMENTE

16.3.1 VERMARKTETE ARZNEIMITTEL

16.3.1.1. ANALGETIKA

16.3.1.1.1. Paracetamol

16.3.1.1.2. OPIOIDE

16.3.1.1.2.1 CO-CODAMOL

16.3.1.1.2.2 OXYCODON

16.3.1.1.2.3 TRAMADOL

16.3.1.1.2.4 PROPOXYPHEN

16.3.1.1.2.5 SONSTIGES

16.3.1.2. NICHTSTEROIDALE ANTIENTZÜNDUNGSHEMMENDE ARZNEIMITTEL (NSAR)

16.3.1.2.1. Celecoxib

16.3.1.2.2. PIROXICAM

16.3.1.2.3. IBUPROFEN

16.3.1.2.4. Naproxen

16.3.1.2.5. DICLOFENAC

16.3.1.2.5.1 Parenterale

16.3.1.2.5.2 MÜNDLICH

16.3.1.2.5.2.1. 50 MG

16.3.1.2.5.2.2. 75 MG

16.3.1.2.5.2.3. 100 MG

16.3.1.2.5.2.4. SONSTIGES

16.3.1.2.5.3 TOPISCH

16.3.1.2.5.3.1. 1,5 % TOPISCH

16.3.1.2.5.3.2. 2% TOPISCH

16.3.1.2.5.3.3. SONSTIGES

16.3.1.2.6. DULOXETIN

16.3.1.2.7. Acetylsalicylsäure

16.3.1.2.8. SONSTIGES

16.3.1.3. Gegenreizmittel

16.3.1.3.1. MENTHOL

16.3.1.3.2. LIDOCAIN

16.3.1.3.3. SONSTIGES

16.3.1.4. Kombination aus Kalziumkanalblocker und Cox-2-Hemmer

16.3.1.4.1. Celecoxib/Amlodipin

16.3.1.4.2. Konsens

16.3.1.4.3. SONSTIGES

16.3.1.5. Antidepressiva

16.3.1.5.1. DULOXETIN

16.3.1.5.2. CYMBALTA

16.3.1.5.3. SONSTIGES

16.3.1.6. SCHMERZMITTEL

16.3.1.6.1. Capsaicin

16.3.1.6.2. Qutenza

16.3.1.6.3. SONSTIGES

16.3.1.7. Kortikosteroide/Triamcinolonacetonid

16.3.1.7.1. Methylprednisolon

16.3.1.7.2. KENALOG 40

16.3.1.7.3. ZILRETTA

16.3.1.7.4. BETAMETHASON

16.3.1.7.5. SONSTIGES

16.3.1.8. ANTIRRHEUMATISCHE MITTEL

16.3.1.8.1. EUFLEXXA

16.3.1.8.2. HYALGAN

16.3.1.8.3. ORTHOVISC

16.3.1.8.4. SUPARTZ

16.3.1.8.5. SYNVISC

16.3.1.8.6. SYNVISC-ONE

16.3.1.9. Skelettmuskelrelaxantien

16.3.1.9.1. CARISOPRODOL

16.3.1.9.2. DANTROLEN

16.3.1.9.3. BACLOFEN

16.3.1.9.4. SONSTIGES

16.3.1.10. Hyaluronsäure

16.3.1.11. Thrombozytenreiches Plasma (PRP)

16.3.1.12. SONSTIGES

16.3.2 PIPELINE-MEDIKAMENTE

16.3.2.1. APC201

16.3.2.2. GNSC-001

16.3.2.3.4P004

16.3.2.4. DFV890

16.3.2.5. EP-104IAR

16.3.2.6. SONSTIGES

16.4 THERAPIE

16.4.1 PHYSIOTHERAPIE

16.4.2 Ergotherapie

16.4.3 TRANSKUTANE ELEKTRISCHE NERVENSTIMULATION (TENS)

16.4.4 SONSTIGES

16.5 CHIRURGISCHE EINGRIFFE

16.5.1 Knochenneuausrichtung (Osteotomie)

16.5.2 KNOCHENFUSION (ARTHRODESE)

16.5.3 Gelenkersatzoperation

16.5.4 Arthroskopische Chirurgie

16.5.5 SONSTIGES

16.6 SONSTIGES

17 GLOBALER MARKT FÜR MEDIKAMENTE ZUR BEHANDLUNG VON OSTEOARTHRITIS, NACH ARZNEIMITTELTYP

17.1 ÜBERSICHT

17.2 MARKEN

17.2.1 EUFLEXXA

17.2.2 SUPARTZ FX

17.2.3 MONOVISC

17.2.4 ZILRETTA

17.2.5 NAPRELAN

17.2.6 DUEXIS

17.2.7 SONSTIGES

17.3 GENERIKA

18 GLOBALER MARKT FÜR MEDIKAMENTE ZUR BEHANDLUNG VON ARTHROSE, NACH ANWENDUNGSART

18.1 ÜBERSICHT

18.2 MÜNDLICHE

18.2.1 TABLETTEN

18.2.2 KAPSELN

18.2.3 SONSTIGES

18.3 AKTUELL

18.3.1 CREMES

18.3.2 GEL

18.3.3 LÖSUNG

18.3.4 SONSTIGES

18.4 Parenterale

18.4.1 SUBKUTAN

18.4.2 INTRAARTIKULÄR

18.4.3 SONSTIGES

18.5 SONSTIGE

19 GLOBALER MARKT FÜR MEDIKAMENTE ZUR BEHANDLUNG VON ARTHROSE, NACH KAUFMÖGLICHKEIT

19.1 ÜBERSICHT

19.2 REZEPTPFLICHTIGE ARZNEIMITTEL

19.3 Over the Counter (OTC)

20 GLOBALER MARKT FÜR ARTHROSETHERAPIEN, NACH BEVÖLKERUNGSTYP

20.1 ÜBERBLICK

20.2 PÄDIATRISCH

20.3 ERWACHSENE

20.4 GERIATRIE

21 GLOBALER MARKT FÜR ARTHROSETHERAPIEN, NACH ENDVERBRAUCHER

21.1 ÜBERBLICK

21.2 KRANKENHÄUSER

21.2.1 NACH TYP

21.2.1.1. ÖFFENTLICH

21.2.1.2. PRIVAT

21.2.2 NACH STUFE

21.2.2.1. STUFE 1

21.2.2.2. STUFE 2

21.2.2.3. STUFE 3

21.3 SPEZIALKLINIKEN

21.4 HÄUSLICHE GESUNDHEITSPFLEGE

21.5 AMBULANTE CHIRURGISCHE ZENTREN

21.6 SONSTIGES

22 GLOBALER MARKT FÜR ARTHROSETHERAPIEN, NACH VERTRIEBSKANAL

22.1 ÜBERBLICK

22.2 DIREKTE ANGEBOTE

22.3 EINZELHANDELSUMSATZ

22.3.1 ONLINE

22.3.1.1. Online-Shops

22.3.1.2. UNTERNEHMENSWEBSITE

22.3.1.3. SONSTIGES

22.3.2 OFFLINE

22.3.2.1. KRANKENHAUSAPOTHEKE

22.3.2.2. MEDIZINLAGER

22.3.2.3. SONSTIGES

22.4 SONSTIGES

23 GLOBALER MARKT FÜR ARTHROSETHERAPIEN, UNTERNEHMENSLANDSCHAFT

23.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

23.2 FUSIONEN UND ÜBERNAHMEN

23.3 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

23.4 ERWEITERUNGEN

23.5 ÄNDERUNGEN DER VORSCHRIFTEN

23.6 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

24 GLOBALER MARKT FÜR ARTHROSETHERAPIEN, NACH GEOGRAFIE

24.1 GLOBALER MARKT FÜR ARTHROSETHERAPIEN (ALLE OBEN ANGEGEBENEN SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

24.1.1 NORDAMERIKA

24.1.1.1. USA

24.1.1.2. KANADA

24.1.1.3. MEXIKO

24.1.2 EUROPA

24.1.2.1. DEUTSCHLAND

24.1.2.2. FRANKREICH

24.1.2.3. Vereinigtes Königreich

24.1.2.4. UNGARN

24.1.2.5. LITAUEN

24.1.2.6. ÖSTERREICH

24.1.2.7. IRLAND

24.1.2.8. NORWEGEN

24.1.2.9. POLEN

24.1.2.10. ITALIEN

24.1.2.11. SPANIEN

24.1.2.12. RUSSLAND

24.1.2.13. TÜRKEI

24.1.2.14. NIEDERLANDE

24.1.2.15. SCHWEIZ

24.1.2.16. RESTLICHES EUROPA

24.1.3 ASIEN-PAZIFIK

24.1.3.1. JAPAN

24.1.3.2. CHINA

24.1.3.3. SÜDKOREA

24.1.3.4. INDIEN

24.1.3.5. AUSTRALIEN

24.1.3.6. SINGAPUR

24.1.3.7. THAILAND

24.1.3.8. MALAYSIA

24.1.3.9. INDONESIEN

24.1.3.10. PHILIPPINEN

24.1.3.11. VIETNAM

24.1.3.12. RESTLICHER ASIEN-PAZIFIK-RAUM

24.1.4 SÜDAMERIKA

24.1.4.1. BRASILIEN

24.1.4.2. ARGENTINIEN

24.1.4.3. PERU

24.1.4.4. RESTLICHES SÜDAMERIKA

24.1.5 NAHER OSTEN UND AFRIKA

24.1.5.1. SÜDAFRIKA

24.1.5.2. Saudi-Arabien

24.1.5.3. VAE

24.1.5.4. ÄGYPTEN

24.1.5.5. KUWAIT

24.1.5.6. ISRAEL

24.1.5.7. RESTLICHER NAHER OSTEN UND AFRIKA

24.1.6 WICHTIGE PRIMÄRE ERKENNTNISSE: NACH WICHTIGEN LÄNDERN

25 GLOBALER MARKT FÜR ARTHROSETHERAPIEN, SWOT- UND DBMR-ANALYSE

26 GLOBALER MARKT FÜR ARTHROSETHERAPIEN, FIRMENPROFIL

26.1 Herstellung von Arzneimitteln auf dem Markt

26.1.1 FERRING BV

26.1.1.1. UNTERNEHMENSÜBERSICHT

26.1.1.2. UMSATZANALYSE

26.1.1.3. GEOGRAFISCHE PRÄSENZ

26.1.1.4. PRODUKTPORTFOLIO

26.1.1.5. JÜNGSTE ENTWICKLUNGEN

26.1.2 BIOVENTUS

26.1.2.1. FIRMENÜBERSICHT

26.1.2.2. UMSATZANALYSE

26.1.2.3. GEOGRAFISCHE PRÄSENZ

26.1.2.4. PRODUKTPORTFOLIO

26.1.2.5. JÜNGSTE ENTWICKLUNGEN

26.1.3 Sanofi-Aventis US LLC, ein Sanofi-Unternehmen

26.1.3.1. UNTERNEHMENSÜBERSICHT

26.1.3.2. UMSATZANALYSE

26.1.3.3. GEOGRAFISCHE PRÄSENZ

26.1.3.4. PRODUKTPORTFOLIO

26.1.3.5. JÜNGSTE ENTWICKLUNGEN

26.1.4 FIDIA PHARMA USA INC.

26.1.4.1. FIRMENÜBERSICHT

26.1.4.2. UMSATZANALYSE

26.1.4.3. GEOGRAFISCHE PRÄSENZ

26.1.4.4. PRODUKTPORTFOLIO

26.1.4.5. JÜNGSTE ENTWICKLUNGEN

26.1.5 ANIKA THERAPEUTICS, INC.

26.1.5.1. FIRMENÜBERSICHT

26.1.5.2. UMSATZANALYSE

26.1.5.3. GEOGRAFISCHE PRÄSENZ

26.1.5.4. PRODUKTPORTFOLIO

26.1.5.5. JÜNGSTE ENTWICKLUNGEN

26.1.6 PFIZER INC.

26.1.6.1. FIRMENÜBERSICHT

26.1.6.2. UMSATZANALYSE

26.1.6.3. GEOGRAFISCHE PRÄSENZ

26.1.6.4. PRODUKTPORTFOLIO

26.1.6.5. JÜNGSTE ENTWICKLUNGEN

26.1.7 PERRIGO COMPANY PLC.

26.1.7.1. FIRMENÜBERSICHT

26.1.7.2. UMSATZANALYSE

26.1.7.3. GEOGRAFISCHE PRÄSENZ

26.1.7.4. PRODUKTPORTFOLIO

26.1.7.5. JÜNGSTE ENTWICKLUNGEN

26.1.8 TAJ PHARMA GROUP

26.1.8.1. FIRMENÜBERSICHT

26.1.8.2. UMSATZANALYSE

26.1.8.3. GEOGRAFISCHE PRÄSENZ

26.1.8.4. PRODUKTPORTFOLIO

26.1.8.5. JÜNGSTE ENTWICKLUNGEN

26.1.9 WELLONA PHARMA

26.1.9.1. FIRMENÜBERSICHT

26.1.9.2. UMSATZANALYSE

26.1.9.3. GEOGRAFISCHE PRÄSENZ

26.1.9.4. PRODUKTPORTFOLIO

26.1.9.5. JÜNGSTE ENTWICKLUNGEN

26.1.10 BASF CORPORATION

26.1.10.1. FIRMENÜBERSICHT

26.1.10.2. UMSATZANALYSE

26.1.10.3. GEOGRAFISCHE PRÄSENZ

26.1.10.4. PRODUKTPORTFOLIO

26.1.10.5. JÜNGSTE ENTWICKLUNGEN

26.1.11 ADVACARE PHARMA

26.1.11.1. FIRMENÜBERSICHT

26.1.11.2. UMSATZANALYSE

26.1.11.3. GEOGRAFISCHE PRÄSENZ

26.1.11.4. PRODUKTPORTFOLIO

26.1.11.5. JÜNGSTE ENTWICKLUNGEN

26.1.12 ZIMMER BIOMET

26.1.12.1. FIRMENÜBERSICHT

26.1.12.2. UMSATZANALYSE

26.1.12.3. GEOGRAFISCHE PRÄSENZ

26.1.12.4. PRODUKTPORTFOLIO

26.1.12.5. JÜNGSTE ENTWICKLUNGEN

26.1.13 SAPHNIX LIFE SCIENCES

26.1.13.1. FIRMENÜBERSICHT

26.1.13.2. UMSATZANALYSE

26.1.13.3. GEOGRAFISCHE PRÄSENZ

26.1.13.4. PRODUKTPORTFOLIO

26.1.13.5. JÜNGSTE ENTWICKLUNGEN

26.1.14 JANSSEN PHARMACEUTICALS, INC.

26.1.14.1. FIRMENÜBERSICHT

26.1.14.2. UMSATZANALYSE

26.1.14.3. GEOGRAFISCHE PRÄSENZ

26.1.14.4. PRODUKTPORTFOLIO

26.1.14.5. JÜNGSTE ENTWICKLUNGEN

26.1.15 AMNEAL PHARMACEUTICALS NY LLC

26.1.15.1. FIRMENÜBERSICHT

26.1.15.2. UMSATZANALYSE

26.1.15.3. GEOGRAFISCHE PRÄSENZ

26.1.15.4. PRODUKTPORTFOLIO

26.1.15.5. JÜNGSTE ENTWICKLUNGEN

26.1.16 APOTEX INC

26.1.16.1. FIRMENÜBERSICHT

26.1.16.2. UMSATZANALYSE

26.1.16.3. GEOGRAFISCHE PRÄSENZ

26.1.16.4. PRODUKTPORTFOLIO

26.1.16.5. JÜNGSTE ENTWICKLUNGEN

26.1.17 TEVA PHARMACEUTICALS USA, INC.

26.1.17.1. FIRMENÜBERSICHT

26.1.17.2. UMSATZANALYSE

26.1.17.3. GEOGRAFISCHE PRÄSENZ

26.1.17.4. PRODUKTPORTFOLIO

26.1.17.5. JÜNGSTE ENTWICKLUNGEN

26.1.18 MERCK SHARP & DOHME CORP., EINE TOCHTERGESELLSCHAFT VON MERCK & CO., INC.

26.1.18.1. FIRMENÜBERSICHT

26.1.18.2. UMSATZANALYSE

26.1.18.3. GEOGRAFISCHE PRÄSENZ

26.1.18.4. PRODUKTPORTFOLIO

26.1.18.5. JÜNGSTE ENTWICKLUNGEN

26.1.19 KOLON TISSUEGENE, INC.

26.1.19.1. FIRMENÜBERSICHT

26.1.19.2. UMSATZANALYSE

26.1.19.3. GEOGRAFISCHE PRÄSENZ

26.1.19.4. PRODUKTPORTFOLIO

26.1.19.5. JÜNGSTE ENTWICKLUNGEN

26.1.20 AMPIO PHARMACEUTICALS INC.

26.1.20.1. UNTERNEHMENSÜBERSICHT

26.1.20.2. UMSATZANALYSE

26.1.20.3. GEOGRAFISCHE PRÄSENZ

26.1.20.4. PRODUKTPORTFOLIO

26.1.20.5. JÜNGSTE ENTWICKLUNGEN

26.1.21 Regeneron Pharmaceuticals Inc.

26.1.21.1. UNTERNEHMENSÜBERSICHT

26.1.21.2. UMSATZANALYSE

26.1.21.3. GEOGRAFISCHE PRÄSENZ

26.1.21.4. PRODUKTPORTFOLIO

26.1.21.5. JÜNGSTE ENTWICKLUNGEN

26.1.22 SMITH & NEPHEW

26.1.22.1. FIRMENÜBERSICHT

26.1.22.2. UMSATZANALYSE

26.1.22.3. GEOGRAFISCHE PRÄSENZ

26.1.22.4. PRODUKTPORTFOLIO

26.1.22.5. JÜNGSTE ENTWICKLUNGEN

26.1.23 PURDUE PHARMACEUTICALS LP

26.1.23.1. FIRMENÜBERSICHT

26.1.23.2. UMSATZANALYSE

26.1.23.3. GEOGRAFISCHE PRÄSENZ

26.1.23.4. PRODUKTPORTFOLIO

26.1.23.5. JÜNGSTE ENTWICKLUNGEN

26.1.24 BAYER AG

26.1.24.1. FIRMENÜBERSICHT

26.1.24.2. UMSATZANALYSE

26.1.24.3. GEOGRAFISCHE PRÄSENZ

26.1.24.4. PRODUKTPORTFOLIO

26.1.24.5. JÜNGSTE ENTWICKLUNGEN

26.1.25 BRISTOL LABORATORIES LTD

26.1.25.1. FIRMENÜBERSICHT

26.1.25.2. GEOGRAFISCHE PRÄSENZ

26.1.25.3. PRODUKTPORTFOLIO

26.1.25.4. JÜNGSTE ENTWICKLUNGEN

26.1.26 NOVARTIS AG

26.1.26.1. FIRMENÜBERSICHT

26.1.26.2. UMSATZANALYSE

26.1.26.3. GEOGRAFISCHE PRÄSENZ

26.1.26.4. PRODUKTPORTFOLIO

26.1.26.5. JÜNGSTE ENTWICKLUNGEN

26.1.27 LUPIN PHARMACEUTICALS, INC.

26.1.27.1. FIRMENÜBERSICHT

26.1.27.2. UMSATZANALYSE

26.1.27.3. GEOGRAFISCHE PRÄSENZ

26.1.27.4. PRODUKTPORTFOLIO

26.1.27.5. JÜNGSTE ENTWICKLUNGEN

26.1.28 GSK PLC.

26.1.28.1. FIRMENÜBERSICHT

26.1.28.2. UMSATZANALYSE

26.1.28.3. GEOGRAFISCHE PRÄSENZ

26.1.28.4. PRODUKTPORTFOLIO

26.1.28.5. JÜNGSTE ENTWICKLUNGEN

26.2 Arzneimittelhersteller in der Entwicklungsphase

26.2.1 GENASCENCE

26.2.1.1. UNTERNEHMENSÜBERSICHT

26.2.1.2. UMSATZANALYSE

26.2.1.3. GEOGRAFISCHE PRÄSENZ

26.2.1.4. PRODUKTPORTFOLIO

26.2.1.5. JÜNGSTE ENTWICKLUNGEN

26.2.2 4P PHARMA

26.2.2.1. UNTERNEHMENSÜBERSICHT

26.2.2.2. UMSATZANALYSE

26.2.2.3. GEOGRAFISCHE PRÄSENZ

26.2.2.4. PRODUKTPORTFOLIO

26.2.2.5. JÜNGSTE ENTWICKLUNGEN

26.2.3 NOVARTIS AG

26.2.3.1. UNTERNEHMENSÜBERSICHT

26.2.3.2. UMSATZANALYSE

26.2.3.3. GEOGRAFISCHE PRÄSENZ

26.2.3.4. PRODUKTPORTFOLIO

26.2.3.5. JÜNGSTE ENTWICKLUNGEN

26.2.4 BIOSPLICE THERAPEUTICS, INC.

26.2.4.1. UNTERNEHMENSÜBERSICHT

26.2.4.2. UMSATZANALYSE

26.2.4.3. GEOGRAFISCHE PRÄSENZ

26.2.4.4. PRODUKTPORTFOLIO

26.2.4.5. JÜNGSTE ENTWICKLUNGEN

26.2.5 EUPRAXIA PHARMACEUTICALS

26.2.5.1. FIRMENÜBERSICHT

26.2.5.2. UMSATZANALYSE

26.2.5.3. GEOGRAFISCHE PRÄSENZ

26.2.5.4. PRODUKTPORTFOLIO

26.2.5.5. JÜNGSTE ENTWICKLUNGEN

26.2.6 ANDROS PHARMACEUTICALS CO., LTD

26.2.6.1. FIRMENÜBERSICHT

26.2.6.2. UMSATZANALYSE

26.2.6.3. GEOGRAFISCHE PRÄSENZ

26.2.6.4. PRODUKTPORTFOLIO

26.2.6.5. JÜNGSTE ENTWICKLUNGEN

HINWEIS: DIE PROFILIERTEN UNTERNEHMEN SIND KEINE ERSCHLIESSENDE LISTE UND ENTSPRECHEN DEN ANFORDERUNGEN UNSERER VORHERIGEN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSERER STUDIE. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN.

27 VERWANDTE BERICHTE

28 SCHLUSSFOLGERUNG

29 FRAGEBOGEN

30 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.