Global Outage Management System Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.11 Billion

USD

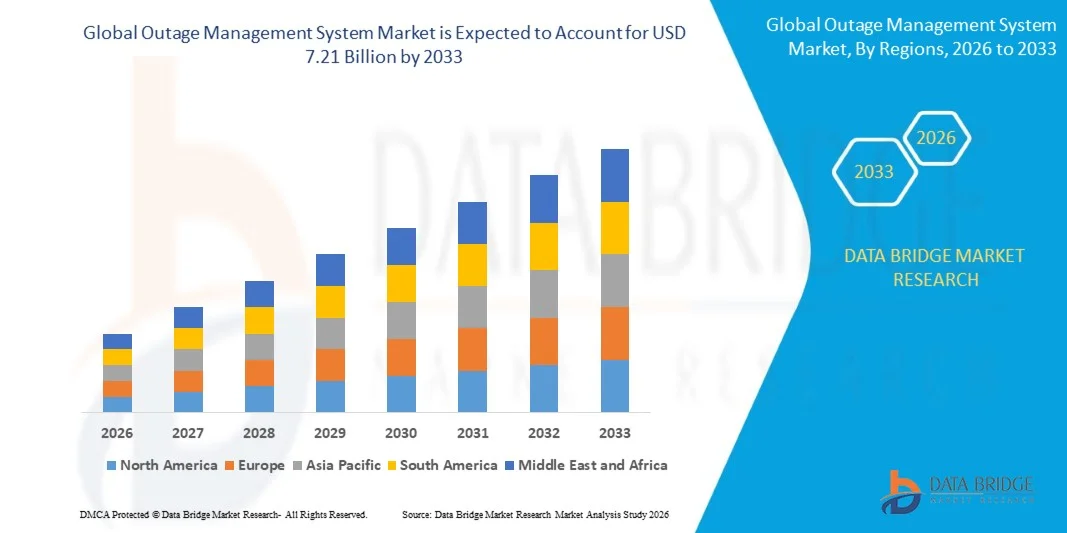

7.21 Billion

2025

2033

USD

2.11 Billion

USD

7.21 Billion

2025

2033

| 2026 –2033 | |

| USD 2.11 Billion | |

| USD 7.21 Billion | |

| % | |

|

Marktsegmentierung für globale Störungsmanagementsysteme nach Komponente (Softwaresystem und Kommunikationssystem), Typ (Standalone-OMS und integrierte OMS), Anwendung (Gewerbe, Industrie und Haushalt), Endnutzer (öffentliche und private Versorgungsunternehmen) – Branchentrends und Prognose bis 2033

Marktgröße für Ausfallmanagementsysteme

- Der globale Markt für Ausfallmanagementsysteme hatte im Jahr 2025 einen Wert von 2,11 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 7,21 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 16,60 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Modernisierung der Stromnetze und die Einführung intelligenter Stromnetztechnologien angetrieben, was zu einer verstärkten Digitalisierung und Automatisierung der Betriebsabläufe in den Bereichen Wohnen, Gewerbe und Industrie führt.

- Darüber hinaus führt die steigende Nachfrage der Energieversorger nach effizienter Störungserkennung, vorausschauender Wartung und schnellerer Wiederherstellung der Stromversorgung dazu, dass OMS-Lösungen sich als entscheidende Werkzeuge für eine zuverlässige Stromversorgung etablieren. Diese zusammenwirkenden Faktoren beschleunigen den Einsatz von OMS-Plattformen und fördern so das Wachstum der Branche erheblich.

Marktanalyse für Ausfallmanagementsysteme

- Störungsmanagementsysteme, die Echtzeitüberwachung, prädiktive Analysen und automatisierte Fehlererkennung bieten, werden aufgrund ihrer Fähigkeit, die Netzstabilität zu verbessern, Ausfallzeiten zu minimieren und den Personaleinsatz zu optimieren, zu unverzichtbaren Bestandteilen moderner Energieversorgungsunternehmen.

- Die steigende Nachfrage nach OMS-Lösungen wird in erster Linie durch die zunehmende Verbreitung von intelligenten Zählern, IoT-fähigen Sensoren und fortschrittlichen Analyseplattformen angetrieben, verbunden mit einem wachsenden regulatorischen Fokus auf Netzstabilität und Energieeffizienz, was die Implementierung automatisierter Störungsmanagementsysteme fördert.

- Nordamerika dominierte den Markt für Störungsmanagementsysteme mit einem Anteil von über 49 % im Jahr 2025. Gründe hierfür waren die Modernisierung der Stromnetze, die zunehmende Verbreitung von Smart-Grid-Technologien und steigende Investitionen in die Infrastruktur der Energieversorger.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der zunehmenden Elektrifizierung, des Ausbaus intelligenter Stromnetze und staatlicher Initiativen in Ländern wie China, Indien und Japan die am schnellsten wachsende Region im Markt für Störungsmanagementsysteme sein.

- Das Segment der integrierten Betriebsmanagementsysteme (OMS) dominierte den Markt mit einem Marktanteil von 61,7 % im Jahr 2025. Grund dafür ist die nahtlose Anbindung an andere Versorgungsmanagementsysteme wie SCADA, GIS und Verteilungsnetzmanagementsysteme. Versorgungsunternehmen bevorzugen integrierte OMS-Lösungen für die zentrale Überwachung, den Datenaustausch und die verbesserte betriebliche Effizienz, wodurch Versorgungsunterbrechungen reduziert werden. Die Integration ermöglicht eine optimierte vorausschauende Wartung, automatisierte Berichterstattung und ein umfassendes Netzmanagement, was die Akzeptanz im großflächigen Versorgungsbetrieb stärkt. Das Segment profitiert zudem von technologischen Fortschritten und Industriestandards, die die Interoperabilität zwischen OMS und anderen Versorgungssystemen fördern und so seine Marktführerschaft weiter festigen.

Berichtsumfang und Marktsegmentierung für Ausfallmanagementsysteme

|

Attribute |

Markteinblicke in das Störungsmanagementsystem |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch eingehende Expertenanalysen, geografisch dargestellte Produktions- und Kapazitätsdaten der Unternehmen, Netzwerkstrukturen von Vertriebspartnern und Partnern, detaillierte und aktualisierte Preistrendanalysen sowie Defizitanalysen der Lieferkette und der Nachfrage. |

Markttrends für Ausfallmanagementsysteme

„Zunehmende Nutzung KI-gestützter und prädiktiver Ausfallmanagementlösungen“

- Ein bedeutender Trend im Markt für Störungsmanagementsysteme ist die zunehmende Nutzung KI-gestützter und prädiktiver Lösungen. Treiber dieser Entwicklung ist der wachsende Bedarf der Energieversorger, die Netzstabilität zu erhöhen, Ausfallzeiten zu reduzieren und Wiederherstellungsprozesse zu optimieren. Die Integration von KI und prädiktiver Analytik ermöglicht Echtzeitüberwachung, automatisierte Fehlererkennung und fundiertere Entscheidungen. Dadurch etablieren sich Störungsmanagementsysteme als unverzichtbare Werkzeuge für den modernen Betrieb von Energieversorgungsunternehmen.

- GE Vernova und Oracle nutzen beispielsweise KI-gestützte OMS-Lösungen, um prädiktive Erkenntnisse zu gewinnen, die die Effizienz der Störungsbehebung verbessern und die proaktive Wartung unterstützen. Solche Implementierungen ermöglichen es Energieversorgern, Ausfälle vorherzusehen, Ressourcen effektiv zuzuweisen und Versorgungsunterbrechungen zu minimieren.

- Der Einsatz KI-gestützter Betriebsmanagementsysteme (OMS) schreitet in den Bereichen Wohngebäude, Gewerbe und Industrie voran, da Energieversorger ihre betriebliche Effizienz steigern und die regulatorischen Anforderungen an eine zuverlässige Stromversorgung erfüllen wollen. Prognosemodelle und automatisierte Arbeitsabläufe ermöglichen eine schnellere Wiederherstellung der Stromversorgung und reduzieren Betriebsverluste.

- Energieversorger integrieren zunehmend OMS-Lösungen mit intelligenten Zählern, IoT-Geräten und netzrandnahen Technologien, um eine nahtlose Kommunikation zwischen Feldgeräten und Leitstellen zu ermöglichen. Diese Integration verbessert das Lagebewusstsein und ermöglicht datengestützte Entscheidungen sowohl für die kurzfristige Störungsbehebung als auch für die langfristige Netzplanung.

- Die Nachfrage nach KI-gestützter Störungsanalyse wächst in Regionen, die massiv in die Modernisierung ihrer Stromnetze und den Aufbau intelligenter Stromnetze investieren. Dort trägt die vorausschauende Steuerung zur Optimierung der Ressourcenzuweisung und der Wartungsplanung bei. Energieversorger nutzen diese Lösungen zudem, um die Kundenzufriedenheit durch die Minimierung von Serviceunterbrechungen und die Verbesserung der Transparenz zu steigern.

- Insgesamt prägt der Trend hin zu KI-gestützten und prädiktiven OMS-Lösungen den Markt, indem er den technologischen Fortschritt vorantreibt, die Betriebssicherheit verbessert und intelligentes Störungsmanagement als kritische Komponente moderner Versorgungsnetze positioniert.

Marktdynamik von Störungsmanagementsystemen

Treiber

„Wachsender Bedarf an effizienter Netzstabilität und schneller Behebung von Stromausfällen“

- Die zunehmende Abhängigkeit von einer unterbrechungsfreien Stromversorgung treibt die Einführung von Störungsmanagementsystemen voran, da Energieversorger die Netzstabilität verbessern und Ausfallzeiten minimieren wollen. Störungsmanagementsysteme (OMS) ermöglichen die Echtzeit-Erkennung von Stromausfällen, die automatisierte Fehleranalyse und eine schnellere Wiederherstellung der Stromversorgung, sodass Energieversorger umgehend auf Versorgungsunterbrechungen reagieren können.

- Die Partnerschaft von Hitachi Energy mit AWS ermöglicht beispielsweise satellitengestützte Vegetationsanalysen, die potenzielle Ausfallrisiken vorhersagen und so die Effizienz von Wiederherstellungsmaßnahmen steigern. Solche Lösungen erlauben es Energieversorgern, Ausfälle vorherzusehen und ihre operative Reaktion zu optimieren, wodurch Versorgungsunterbrechungen und Betriebskosten reduziert werden.

- Zunehmender Regulierungsdruck und steigende Erwartungen der Verbraucher an eine unterbrechungsfreie Stromversorgung treiben Investitionen in OMS-Lösungen für private, gewerbliche und industrielle Anwendungen voran. Energieversorger integrieren OMS mit intelligenten Zählern und IoT-fähigen Geräten, um eine schnellere Störungserkennung, vorausschauende Wartung und datengestützte Entscheidungsfindung zu gewährleisten.

- Die Modernisierung der alternden Netzinfrastruktur führt zu einer starken Nachfrage nach Betriebsmanagementsystemen (OMS), die automatisierte Abläufe, verbesserte Überwachung und koordinierte Reaktionsstrategien unterstützen. Diese Systeme tragen dazu bei, den Personaleinsatz zu optimieren und die Reaktionszeiten bei Stromausfällen zu verkürzen.

- Der allgemeine Trend hin zu intelligenten Stromnetzen und der Digitalisierung des Energiesektors verstärkt die Nutzung von OMS-Lösungen und positioniert sie als unverzichtbare Werkzeuge für den Betrieb zuverlässiger, widerstandsfähiger und effizienter Stromnetze.

Zurückhaltung/Herausforderung

„Hohe Implementierungskosten und Integrationskomplexität“

- Der Markt für Störungsmanagementsysteme steht aufgrund der hohen Kosten für die Implementierung fortschrittlicher Lösungen vor Herausforderungen. Diese erfordern erhebliche Investitionen in Hardware, Software und Schulungen. Die komplexe Integration in bestehende Netzinfrastrukturen, SCADA-Systeme und andere Plattformen von Energieversorgungsunternehmen erschwert die Implementierung zusätzlich.

- Beispielsweise müssen Energieversorger, die mit OMS-Lösungen von Oracle oder Schneider Electric arbeiten, die Kompatibilität mit bestehenden Systemen und umfangreiche Anpassungen sicherstellen, was die Implementierungszeiten verlängern und die Betriebskosten erhöhen kann. Solche Anforderungen halten kleinere Energieversorger oft davon ab, vollständig integrierte OMS-Plattformen einzuführen.

- Der Bedarf an qualifiziertem Personal für die Verwaltung KI-gestützter Analysen, prädiktiver Algorithmen und Echtzeitüberwachung führt zu zusätzlichen Kosten und erhöht die Komplexität. Energieversorger müssen in Schulungen investieren und technisches Fachwissen aufbauen, um die Vorteile von OMS-Implementierungen optimal zu nutzen.

- Integrationsherausforderungen ergeben sich auch bei der Kombination von OMS mit intelligenten Zählern, IoT-Geräten und netzseitigen Sensoren, da eine nahtlose Kommunikation und Datenkonsistenz für eine präzise Ausfallvorhersage und -behebung unerlässlich sind. Jegliche Integrationslücken können die Systemeffektivität und -zuverlässigkeit beeinträchtigen.

- Insgesamt schränkt die Kombination aus hohen Implementierungskosten, komplexer Systemintegration und dem Bedarf an spezialisierten Kenntnissen die schnelle Markteinführung ein. Daher ist es für Anbieter unerlässlich, skalierbare, kosteneffiziente und benutzerfreundliche Lösungen anzubieten, um das Marktwachstum zu beschleunigen.

Marktübersicht für Ausfallmanagementsysteme

Der Markt ist segmentiert nach Komponente, Typ, Anwendung und Endnutzer.

• Nach Komponente

Basierend auf den Komponenten ist der Markt für Störungsmanagementsysteme in Software- und Kommunikationssysteme unterteilt. Das Segment der Softwaresysteme dominierte den Markt mit dem größten Marktanteil im Jahr 2025. Dies ist auf die Fähigkeit der Systeme zurückzuführen, Störungsdaten effizient zu analysieren, Fehler vorherzusagen und Wiederherstellungsprozesse zu optimieren. Energieversorger priorisieren Softwaresysteme zunehmend für Echtzeitüberwachung, automatisierte Berichterstattung und die Integration mit anderen Netzmanagement-Tools, wodurch die betriebliche Effizienz und die Entscheidungsfindung verbessert werden. Fortschrittliche Analysen, GIS-Kartierung und prädiktive Algorithmen in der Störungsmanagement-Software verbessern die Störungserkennung und minimieren Ausfallzeiten, was die Präferenz für diese Komponente verstärkt. Der Markt verzeichnet zudem eine starke Akzeptanz aufgrund der flexiblen Integration von Softwaresystemen in bestehende IT-Infrastrukturen und Cloud-Plattformen der Energieversorger.

Der Markt für Kommunikationssysteme wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch den steigenden Bedarf an schneller und zuverlässiger Datenübertragung bei Stromausfällen. So hat beispielsweise Schneider Electric kommunikationsfähige OMS-Lösungen entwickelt, die Echtzeitwarnungen und die bidirektionale Kommunikation mit Feldgeräten ermöglichen. Kommunikationssysteme verbessern das Lagebewusstsein durch die Vernetzung von Sensoren, intelligenten Zählern und Leitstellen und ermöglichen es Energieversorgern, umgehend zu reagieren. Darüber hinaus unterstützen fortschrittliche Kommunikationsprotokolle die automatisierte Fehlererkennung und das Lastmanagement, wodurch Wiederherstellungszeiten und Betriebsverluste reduziert werden. Die zunehmende Verbreitung von IoT-fähigen Geräten und intelligenten Stromnetzen treibt die Nachfrage nach hochentwickelten Kommunikationssystemen in OMS-Implementierungen weiter an.

• Nach Typ

Basierend auf dem Systemtyp ist der Markt für Störungsmanagementsysteme (OMS) in eigenständige und integrierte OMS unterteilt. Das Segment der integrierten OMS dominierte den Markt mit einem Umsatzanteil von 61,7 % im Jahr 2025. Dies ist auf die nahtlose Anbindung an andere Versorgungsmanagementsysteme wie SCADA, GIS und Verteilungsnetzmanagementsysteme zurückzuführen. Versorgungsunternehmen bevorzugen integrierte OMS-Lösungen aufgrund der zentralen Überwachung, des Datenaustauschs und der verbesserten betrieblichen Effizienz, wodurch Serviceunterbrechungen reduziert werden. Die Integration ermöglicht eine verbesserte vorausschauende Wartung, automatisierte Berichterstattung und ein umfassendes Netzmanagement, was die Akzeptanz in großen Versorgungsunternehmen stärkt. Das Segment profitiert zudem von technologischen Fortschritten und Industriestandards, die die Interoperabilität zwischen OMS und anderen Versorgungssystemen fördern und so seine Marktführerschaft weiter festigen.

Das Segment der eigenständigen Betriebsmanagementsysteme (OMS) wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist der zunehmende Einsatz modularer und kosteneffizienter Lösungen in kleineren Versorgungsunternehmen oder Gebieten mit begrenzter IT-Infrastruktur. ABB bietet beispielsweise eigenständige OMS-Lösungen an, die speziell für die schnelle Implementierung in Mikronetzen und abgelegenen Standorten entwickelt wurden. Eigenständige Systeme bieten gezielte Funktionen für das Störungsmanagement, ohne dass eine umfassende Integration erforderlich ist. Dadurch eignen sie sich für Versorgungsunternehmen, die eine schnelle Amortisation anstreben. Darüber hinaus ermöglichen diese Systeme schrittweise Upgrades und eine skalierbare Implementierung, was die Akzeptanz in Schwellenländern fördert.

• Auf Antrag

Basierend auf der Anwendung ist der Markt für Ausfallmanagementsysteme (OMS) in die Segmente Gewerbe, Industrie und Haushalte unterteilt. Das Industriesegment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, getrieben durch die hohe Nachfrage nach unterbrechungsfreier Stromversorgung in Produktionsanlagen, Raffinerien und Verarbeitungsbetrieben. Industrielle Anwender priorisieren OMS-Lösungen für vorausschauende Fehleranalyse, automatisierte Warnmeldungen und schnelle Wiederherstellung, um Umsatzeinbußen durch Ausfallzeiten zu vermeiden. Die Integration von OMS in bestehende industrielle Automatisierungs- und Energiemanagementsysteme gewährleistet Betriebskontinuität und minimiert die Wartungskosten. Das Segment profitiert von der zunehmenden Verbreitung intelligenter Stromnetze und Industrie-4.0-Initiativen, die Echtzeitüberwachung und intelligente Reaktion auf Stromausfälle in den Vordergrund stellen.

Im Haushaltssegment wird von 2026 bis 2033 das schnellste Wachstum erwartet, angetrieben durch die zunehmende Verbreitung von Smart Homes und den Bedarf an zuverlässiger Stromversorgung. Siemens hat beispielsweise OMS-Lösungen für private Haushalte entwickelt, die Echtzeit-Benachrichtigungen bei Stromausfällen und eine automatische Fehlererkennung ermöglichen. Anwendungen im Haushalt werden zunehmend durch IoT-fähige Smart Meter unterstützt, die es Energieversorgern erlauben, Versorgungsunterbrechungen schnell zu erkennen und zu beheben. Darüber hinaus fördern das wachsende Bewusstsein für Energiemanagement und staatliche Initiativen zur Förderung intelligenter Stromnetze die Verbreitung von OMS im privaten Bereich.

• Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für Störungsmanagementsysteme (OMS) in öffentliche und private Energieversorger unterteilt. Das Segment der öffentlichen Energieversorger dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025. Treiber dieser Entwicklung sind große, staatliche Stromversorger mit umfangreichen Verteilungsnetzen. Öffentliche Energieversorger priorisieren OMS, um die Netzstabilität zu verbessern, regulatorische Standards einzuhalten und die Kundenzufriedenheit durch kürzere Ausfallzeiten zu steigern. Fortschrittliche OMS-Funktionen wie die automatisierte Fehlererkennung, die vorausschauende Wartung und die Integration mit anderen Netzmanagementlösungen machen es zu einem unverzichtbaren Werkzeug für öffentliche Energieversorger. Das Segment profitiert zudem von erheblichen Investitionen in die Modernisierung der alternden Infrastruktur, was die Einführung anspruchsvoller OMS-Lösungen begünstigt.

Der Markt für private Energieversorger dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Anzahl unabhängiger Stromerzeuger und die Deregulierung der Energiemärkte. So bietet beispielsweise General Electric Betriebsmanagement-Lösungen (OMS) für private Energieversorger an, die das Störungsmanagement optimieren und gleichzeitig die betriebliche Effizienz steigern. Private Energieversorger nutzen OMS, um wettbewerbsfähige Zuverlässigkeit zu gewährleisten, Betriebskosten zu senken und die Kundenbindung zu verbessern. Darüber hinaus treibt der Trend zur Integration erneuerbarer Energien und intelligenter Mikronetze die Nachfrage nach flexiblen, nutzerorientierten OMS-Lösungen an und fördert so das Marktwachstum in diesem Segment.

Marktanalyse für Störungsmanagementsysteme

- Nordamerika dominierte 2025 den Markt für Störungsmanagementsysteme mit einem Umsatzanteil von über 49 %. Treiber dieser Entwicklung waren die Modernisierung der Stromnetze, die zunehmende Verbreitung von Smart-Grid-Technologien und steigende Investitionen in die Infrastruktur der Energieversorger.

- Die Energieversorger in der Region setzen auf OMS-Lösungen für eine effiziente Störungserkennung, Echtzeitüberwachung und schnellere Wiederherstellung, wodurch die Zuverlässigkeit der Dienste und die Kundenzufriedenheit verbessert werden.

- Hohe technologische Bereitschaft, starke regulatorische Unterstützung und die Präsenz großer Energieversorger und Softwareanbieter beschleunigen die Einführung von OMS zusätzlich und etablieren die Region als Schlüsselmarkt für öffentliche und private Energieversorger.

Markteinblicke in US-Ausfallmanagementsysteme

Der US-amerikanische Markt für Störungsmanagementsysteme erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung sind die zunehmenden Modernisierungsprojekte der Stromnetze sowie die Integration intelligenter Zähler und IoT-fähiger Sensoren. Energieversorger konzentrieren sich auf vorausschauendes Störungsmanagement, um Ausfallzeiten und Betriebsverluste zu reduzieren. Die wachsende Bedeutung von Automatisierung, datengestützter Entscheidungsfindung und der Einhaltung gesetzlicher Vorschriften treibt die Verbreitung von Störungsmanagementsystemen zusätzlich voran. Darüber hinaus verbessern fortschrittliche Analysen, GIS-basierte Störungskartierung und Cloud-Lösungen die betriebliche Effizienz und unterstützen das Marktwachstum.

Markteinblicke für Ausfallmanagementsysteme in Europa

Der Markt für Störungsmanagementsysteme in Europa wird im Prognosezeitraum voraussichtlich ein signifikantes Wachstum verzeichnen. Treiber dieses Wachstums sind staatliche Initiativen zur Förderung intelligenter Stromnetze und strenge Vorschriften für eine zuverlässige Stromverteilung. Steigende Investitionen in die Integration erneuerbarer Energien in Verbindung mit der Urbanisierung erhöhen die Nachfrage nach fortschrittlichen Störungsmanagementlösungen. Energieversorger in ganz Europa setzen Störungsmanagementsysteme ein, um Störungen effizient zu erkennen, vorausschauende Wartung durchzuführen und den Kundenservice zu verbessern. Der Markt wird zudem durch den starken Fokus auf Netzstabilität, Energieeffizienz und die digitale Transformation der Betriebsabläufe von Energieversorgern gestützt.

Markteinblicke in britische Ausfallmanagementsysteme

Der Markt für Störungsmanagementsysteme in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die Modernisierung der Verteilungsnetze und die steigende Nachfrage nach einer zuverlässigen Stromversorgung. Energieversorger setzen vermehrt Störungsmanagementsysteme ein, um Ausfallzeiten zu verkürzen, die Netzüberwachung zu verbessern und die betriebliche Effizienz zu steigern. Die zunehmende Integration von intelligenten Zählern und digitalen Überwachungstools unterstützt das Marktwachstum zusätzlich. Darüber hinaus fördern staatliche Anreize und Energieregulierungen, die die Einführung intelligenter Stromnetze unterstützen, den Einsatz fortschrittlicher Störungsmanagementsysteme durch die Energieversorger.

Markteinblicke in deutsche Störungsmanagementsysteme

Der Markt für Störungsmanagementsysteme in Deutschland wird im Prognosezeitraum voraussichtlich stetig wachsen. Treiber dieser Entwicklung sind der Fokus des Landes auf Energiewende, die Integration erneuerbarer Energien und die Modernisierung der Stromnetze. Deutsche Energieversorger setzen vorrangig auf Störungsmanagementsysteme (OMS) zur automatisierten Störungserkennung, vorausschauenden Wartung und effizienten Wiederherstellung der Stromversorgung. Technologische Fortschritte, eine leistungsfähige Infrastruktur und der Fokus auf Energieeffizienz beschleunigen die Markteinführung zusätzlich. Die Integration von Störungsmanagementsystemen in bestehende Netzmanagement- und SCADA-Systeme trägt zu einer verbesserten Betriebssicherheit und -zuverlässigkeit bei.

Markteinblicke für Ausfallmanagementsysteme im asiatisch-pazifischen Raum

Der Markt für Störungsmanagementsysteme im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieses Wachstums sind die zunehmende Elektrifizierung, der Ausbau intelligenter Stromnetze und staatliche Initiativen in Ländern wie China, Indien und Japan. Die rasante Urbanisierung und die steigende Nachfrage nach zuverlässiger Stromversorgung fördern die Nutzung von Störungsmanagementsystemen. Der wachsende Fokus auf die Integration erneuerbarer Energien und die Digitalisierung von Energienetzen unterstützt das Marktwachstum. Darüber hinaus tragen kosteneffiziente Lösungen und steigende Investitionen führender Anbieter zu einer breiten Akzeptanz in der Region bei.

Markteinblicke in japanische Ausfallmanagementsysteme

Der japanische Markt für Störungsmanagementsysteme gewinnt aufgrund des Fokus des Landes auf die Entwicklung intelligenter Stromnetze, Energieeffizienz und eine katastrophenresistente Strominfrastruktur zunehmend an Bedeutung. Energieversorger setzen Störungsmanagementsysteme (OMS) zur Echtzeit-Störungserkennung, für prädiktive Analysen und zur schnellen Wiederherstellung der Stromversorgung ein. Die steigende Nachfrage nach Automatisierung und Integration mit IoT-fähigen Geräten treibt das Wachstum zusätzlich an. Der Fokus auf verbesserte Versorgungssicherheit und reduzierte Betriebskosten fördert die Einführung fortschrittlicher Störungsmanagementsysteme im öffentlichen und privaten Sektor.

Markteinblicke in China: Ausfallmanagementsysteme

Der chinesische Markt für Störungsmanagementsysteme wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Treiber dieses Wachstums sind die rasante Urbanisierung, Industrialisierung und der steigende Stromverbrauch. Energieversorger implementieren Störungsmanagementsysteme, um die Reaktionsfähigkeit bei Stromausfällen zu verbessern, die Netzstabilität zu gewährleisten und Smart-City-Initiativen zu unterstützen. Die Präsenz inländischer Anbieter, kostengünstige Lösungen und staatlich geförderte Smart-Grid-Programme sind Schlüsselfaktoren für das Marktwachstum. Darüber hinaus verstärken steigende Investitionen in die Integration erneuerbarer Energien und moderne Infrastruktur die Nachfrage nach Störungsmanagementsystemen im Gewerbe-, Industrie- und Wohnsektor.

Marktanteil des Störungsmanagementsystems

Die Branche der Störungsmanagementsysteme wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- ABB (Schweiz)

- General Electric (USA)

- Oracle (USA)

- Schneider Electric (Frankreich)

- Siemens (Deutschland)

- CGI Inc (Kanada)

- Advanced Control Systems, Inc. (USA)

- FUTURA SYSTEMS, INC. (USA)

- Intergraph Corporation (USA)

- Milsoft Utility Solutions (USA)

- Survalent Technology Corporation (Kanada)

- S&C Electric Company (USA)

- Open Systems International, Inc. (USA)

- FirstEnergy Corp. (USA)

- Hexagon AB (Schweden)

- Kaihen (Japan)

- Westinghouse Electric Company LLC (USA)

- Power System Engineering, Inc. (USA)

- Ripley Power & Light Company (USA)

- SEDC (USA)

Neueste Entwicklungen auf dem globalen Markt für Störungsmanagementsysteme

- Im Juli 2025 erwarb GE Vernova das französische Unternehmen Alteia, um seine KI-Analysefähigkeiten für das vorausschauende Störungsmanagement zu erweitern. Dieser strategische Schritt stärkt die Position von GE Vernova im Markt für Betriebsmanagementsysteme (OMS), indem er Energieversorgern ermöglicht, fortschrittliche prädiktive Erkenntnisse zu nutzen, die Störungserkennung zu verbessern und Wiederherstellungsprozesse zu optimieren. Die Integration von KI-Analysen soll die betriebliche Effizienz steigern, Ausfallzeiten reduzieren und datengestützte Entscheidungen unterstützen, wodurch die weltweite Verbreitung KI-gestützter OMS-Lösungen gefördert wird.

- Im Mai 2025 brachte Oracle ein KI-gestütztes Kundenservicemodul für Energieversorgungsunternehmen auf den Markt, das sich direkt in OMS-Instanzen integriert und so eine proaktive Kommunikation bei Stromausfällen ermöglicht. Diese Entwicklung versetzt Energieversorger in die Lage, Kunden zeitnah zu informieren, die Störungsmeldung zu optimieren und die Einsatzkoordination zu verbessern. Durch die Steigerung der Kundenbindung und der Reaktionsfähigkeit des Betriebs dürfte Oracles Innovation die Einführung KI-integrierter OMS-Plattformen auf dem Markt beschleunigen.

- Im März 2025 ging Hitachi Energy eine Partnerschaft mit AWS ein, um US-amerikanischen Energieversorgern satellitengestützte Vegetationsanalysen bereitzustellen. Diese Zusammenarbeit ermöglicht es den Versorgern, durch Vegetation verursachte Ausfallrisiken zu überwachen und vorherzusagen und so die Zuverlässigkeit und Sicherheit des Stromnetzes zu verbessern. Die Partnerschaft fördert die Nutzung fortschrittlicher, analysegestützter Lösungen für das Betriebsmanagement (OMS), unterstützt die vorausschauende Wartung und optimiert die Effizienz des Ausfallmanagements in den Versorgungsnetzen.

- Im März 2025 schlossen Itron und Schneider Electric eine Kooperation mit Microsoft, um die Netzrandintelligenz und die Zuordnung von Transformatoren zu Zählern zu verbessern. Diese Initiative fördert den Markt für Betriebsmanagementsysteme (OMS) durch die Echtzeit-Datenerfassung und -analyse auf Verteilnetzebene und optimiert so die Fehlererkennung, die Reaktionszeiten bei Störungen und die Netzoptimierung. Die Zusammenarbeit unterstreicht die wachsende Bedeutung integrierter digitaler Lösungen für moderne OMS-Implementierungen.

- Im Juni 2022 erwarb die Westinghouse Electric Company LLC, ein US-amerikanisches Unternehmen für Kernkraftwerks- und Stillstandsmanagement, die BHI Energy, Inc. Durch diese Akquisition stärkt Westinghouse seine Kompetenzen im Bereich der effizienten Stillstands- und Wartungsplanung für seine Kernkraftwerke. Indem neue Maßstäbe in der vorausschauenden Wartung und Betriebsoptimierung gesetzt werden, fördert diese Entwicklung die breitere Anwendung fortschrittlicher OMS-Lösungen im Energiesektor.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.