Global Over The Top Market

Marktgröße in Milliarden USD

CAGR :

%

USD

263.16 Billion

USD

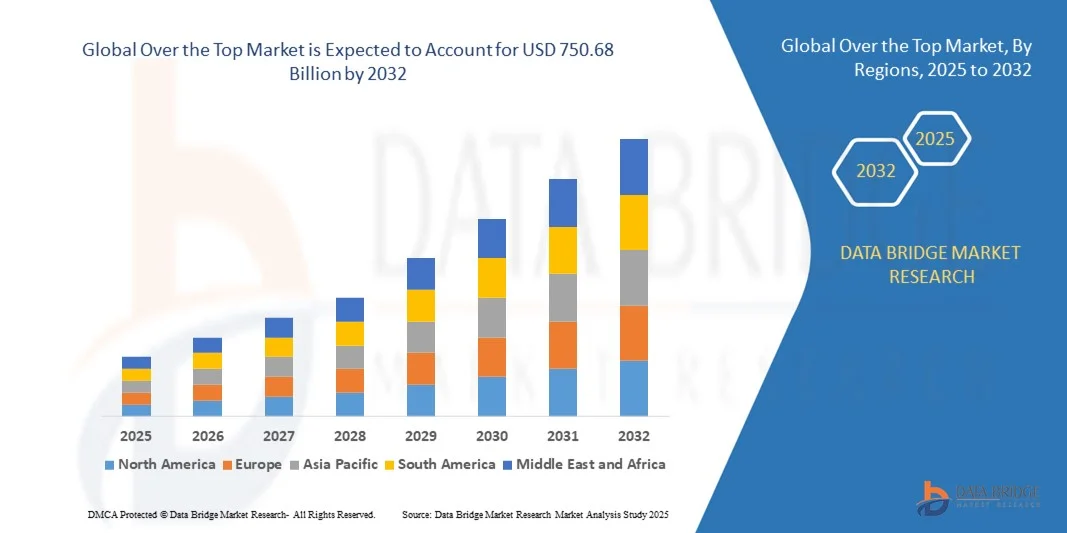

750.68 Billion

2024

2032

USD

263.16 Billion

USD

750.68 Billion

2024

2032

| 2025 –2032 | |

| USD 263.16 Billion | |

| USD 750.68 Billion | |

| % | |

|

Globale Over-the-Top-Marktsegmentierung nach Plattformtyp (Smartphones, Smart-TVs, Laptops, Desktops und Tablets, Spielkonsolen, Set-Top-Boxen und andere), Komponente (Lösungen und Dienste), Inhaltstyp (Voice over IP, Text und Bilder, Video und andere), Bereitstellungsmodell (vor Ort und in der Cloud), Umsatzmodell (Abonnement, Beschaffung, Miete und andere), Servicetyp (Beratung, Installation und Wartung, Schulung und Support sowie Managed Services), Endbenutzer (Medien und Unterhaltung, Bildung und Ausbildung, Gesundheit und Fitness, IT und Telekommunikation, E-Commerce, BFSI, Regierung und andere) – Branchentrends und Prognose bis 2032

Überragende Marktgröße

- Der globale Over-the-Top-Markt hatte im Jahr 2024 einen Wert von 263,16 Milliarden US-Dollar und dürfte bis 2032 einen Wert von 750,68 Milliarden US-Dollar erreichen , bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,00 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die schnelle Verbreitung des Hochgeschwindigkeitsinternets, die weite Verbreitung von Smartphones und die zunehmende Präferenz der Verbraucher für On-Demand-Video- und Audioinhalte vorangetrieben, was zu einer stärkeren Nutzung von OTT-Plattformen in allen Regionen führt.

- Darüber hinaus treiben die steigende Nachfrage nach personalisierten, werbefreien Streaming-Erlebnissen für mehrere Geräte sowie Fortschritte bei Content-Delivery-Netzwerken und KI-gesteuerten Empfehlungssystemen das Abonnentenwachstum voran und erweitern das OTT-Ökosystem, wodurch das Wachstum der Branche deutlich gesteigert wird.

Over-the-Top-Marktanalyse

- OTT-Plattformen bieten On-Demand-Streaming-Dienste für Filme, Fernsehsendungen, Musik und Live-Inhalte über internetfähige Geräte und bieten Verbrauchern im privaten und gewerblichen Bereich personalisierte, flexible und interaktive Seherlebnisse.

- Die steigende Nachfrage nach OTT-Diensten wird vor allem durch veränderte Medienkonsumgewohnheiten, den Trend zum Kabelfernsehen und die wachsende Präferenz für den Zugriff auf Inhalte jederzeit und überall sowie durch kontinuierliche Investitionen in Original- und lokalisierte Inhalte angetrieben.

- Nordamerika dominierte den Over-the-Top-Markt mit einem Anteil von 42,6 % im Jahr 2024 aufgrund der weit verbreiteten Internetdurchdringung, der hohen Smartphone-Nutzung und eines ausgereiften digitalen Unterhaltungs-Ökosystems.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Over-the-Top-Markt sein, da die Verbreitung von Smartphones zunimmt, es günstige Datentarife gibt und die Breitbandverbindungen in Ländern wie China, Indien und Japan zunehmen.

- Das Videosegment dominierte den Markt mit einem Marktanteil von 65,5 % im Jahr 2024, was auf die steigende Nachfrage nach Video-on-Demand- und Live-Streaming-Plattformen zurückzuführen ist. Hochwertige Content-Produktion, steigende Investitionen in Originalprogramme und die Vorliebe der Verbraucher für visuelle Unterhaltung haben die Dominanz von Videoinhalten vorangetrieben. Die Expansion globaler Streaming-Plattformen wie Netflix, Amazon Prime Video und Disney+ hat diesen Trend zusätzlich beschleunigt.

Berichtsumfang und Over-the-Top-Marktsegmentierung

|

Eigenschaften |

Überragende wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Überragende Markttrends

Zunahme personalisierter und interaktiver Streaming-Erlebnisse

- Der Over-the-Top-Markt (OTT) befindet sich im Wandel, angetrieben durch die zunehmende Bedeutung personalisierter und interaktiver Streaming-Erlebnisse. Verbraucher erwarten zunehmend, dass Content-Plattformen maßgeschneiderte Empfehlungen geben, kuratierte Anzeigeoptionen anbieten und ein immersives Erlebnis bieten, das auf künstlicher Intelligenz und analytisch gesteuerten Personalisierungs-Engines basiert.

- Netflix beispielsweise nutzt seine fortschrittlichen KI-Empfehlungsalgorithmen, um personalisierte Inhaltsvorschläge basierend auf Nutzerverhalten, Wiedergabeverlauf und Vorlieben zu unterbreiten. Disney+ integriert Tools zur Zielgruppensegmentierung über seine Plattform, um die Zuschauerbindung zu steigern, indem es Vorschläge liefert, die auf das Sehverhalten verschiedener Altersgruppen und Genres abgestimmt sind.

- Die Integration interaktiver Technologien wie Live-Umfragen, Multi-Angle-Kameraansichten und „Choose Your Own Adventure“-Inhaltsmodelle definiert die Art und Weise, wie das Publikum mit digitalen Medien interagiert, neu. Diese Funktionen erhöhen die Nutzerbeteiligung und schaffen einen differenzierten Mehrwert für Streaming-Dienstanbieter, die ihre Kundenbindungsraten verbessern möchten.

- Darüber hinaus ermöglichen Echtzeitanalysen und adaptive Streaming-Technologien Plattformen, die Videoqualität und Inhaltsempfehlungen dynamisch an individuelle Nutzerdaten anzupassen. Dies gewährleistet ein unterbrechungsfreies Erlebnis und verbessert gleichzeitig die Personalisierung über alle Geräte und Netzwerkbedingungen hinweg.

- OTT-Unternehmen investieren zudem massiv in Gamification und Zielgruppen-Engagement-Tools wie Treueprämien und interaktive Werbung. Diese Funktionen verwandeln passiven Content-Konsum in aktive Teilnahme und fördern so eine stärkere emotionale Bindung zwischen Marken und Publikum.

- Da Personalisierung zu einer zentralen Säule der Wettbewerbsdifferenzierung wird, dürfte der Aufstieg KI-gesteuerter und interaktiver Streaming-Erlebnisse die nächste Stufe der OTT-Marktentwicklung bestimmen. Der Trend deutet auf eine Verlagerung hin zu verbraucherzentrierten Betrachtungsmodellen hin, bei denen Content-Ökosysteme auf individuelle Präferenzen und die Einbindung der Nutzer ausgerichtet sind.

Übertriebene Marktdynamik

Treiber

Hohe Smartphone- und Internet-Akzeptanz

- Die weltweite Verbreitung von Smartphones und die zunehmende Verfügbarkeit von Hochgeschwindigkeitsinternet sind die Haupttreiber für das Wachstum des OTT-Marktes. Mit der zunehmenden Erschwinglichkeit von Smartgeräten und Datentarifen wechseln Verbraucher zunehmend von herkömmlichen Übertragungsmodellen zu digitalem On-Demand-Streaming.

- So verzeichneten Netflix und Amazon Prime Video im Jahr 2025 einen deutlichen Anstieg der Zuschauerzahlen in Schwellenländern wie Indien und Brasilien, der auf die verbesserte 4G-Vernetzung und die zunehmende Verbreitung von 5G zurückzuführen war. Auch MX Player und Hotstar nutzten die zunehmende Verbreitung von Smartphones, um den Zugang zu regionalen Inhalten sowohl in ländlichen als auch in städtischen Gebieten zu erweitern.

- Die Kombination aus mobilem Streaming und erschwinglichen Breitbandoptionen hat die Einstiegshürden für neue Nutzer minimiert und ermöglicht allen Bevölkerungsgruppen einen nahtlosen Zugang zu OTT-Plattformen. Diese digitale Zugänglichkeit erweitert die Nutzerbasis und die Wiedergabedauer weltweit erheblich.

- Darüber hinaus hat die Verfügbarkeit kostengünstiger Smart-TVs und Streaming-Geräte die OTT-Akzeptanz weiter vorangetrieben. Verbraucher können mobiles Content-Streaming problemlos auf große Bildschirme übertragen. Diese geräteübergreifende Kompatibilität erhöht die Flexibilität und Erschwinglichkeit für Zuschauer weltweit.

- Die Kombination aus hohen Internetgeschwindigkeiten, mobilem Medienkonsum und zunehmender Inhaltsvielfalt ermöglicht es OTT-Anbietern, bisher unerschlossene Zielgruppen zu erreichen. Mit der zunehmenden Stärkung der Konnektivitätsinfrastruktur wird der anhaltende Ausbau von Smartphones und Mobilfunknetzen weiterhin eine zentrale Triebkraft für das globale Wachstum von OTT-Plattformen bleiben.

Einschränkung/Herausforderung

Intensiver Wettbewerb und Inhaltssättigung

- Der OTT-Markt steht aufgrund des zunehmenden Wettbewerbs und der zunehmenden Übersättigung mit Inhalten vor erheblichen Herausforderungen. Da zahlreiche Akteure in den Markt eintreten, stehen die Plattformen unter ständigem Druck, ihr Inhaltsangebot zu differenzieren und die Treue ihrer Abonnenten in einem zunehmend überfüllten Umfeld zu erhalten.

- Plattformen wie Hulu, Apple TV+ und Peacock beispielsweise investieren massiv in Originalinhalte, um mit etablierten Giganten wie Netflix und Disney+ konkurrieren zu können. Der daraus resultierende Anstieg des Inhaltsvolumens erschwert jedoch die Zuschauerbindung, da die Verbraucher oft zwischen den Diensten wechseln, um frisches und exklusives Material zu finden.

- Da mehrere Plattformen um Marktanteile konkurrieren, sind die Produktions- und Lizenzkosten stark gestiegen, was die Rentabilität der gesamten Branche beeinträchtigt. Der ständige Anspruch, qualitativ hochwertige und exklusive Inhalte zu produzieren, hat selbst für etablierte Streaming-Anbieter den finanziellen Druck erhöht.

- Darüber hinaus führt die Ermüdung des Publikums aufgrund übermäßiger Abonnementnachfrage und sich wiederholender Inhaltsmuster zu einer allmählichen Verringerung der Nutzerinteraktion. Das Vorhandensein ähnlicher Genres und Formate auf konkurrierenden Plattformen mindert den wahrgenommenen Wert und erschwert die Abonnentenbindung.

- Während Konsolidierung und regionale Spezialisierung Strategien sind, die einige Akteure nutzen, um die Marktsättigung zu bewältigen, bleibt die Aufrechterhaltung unverwechselbarer Wertangebote eine komplexe Aufgabe. Um langfristige Stabilität zu erreichen, sind strategische Differenzierung, Investitionen in lokalisierte Inhalte und fortschrittliche Engagement-Tools erforderlich, um die Kundenbindung in diesem wettbewerbsintensiven Umfeld zu erhalten.

Über den Top-Marktumfang

Der Markt ist nach Plattformtyp, Komponente, Inhaltstyp, Bereitstellungsmodell, Umsatzmodell, Servicetyp und Endbenutzer segmentiert.

- Nach Plattformtyp

Der Over-the-Top (OTT)-Markt ist nach Plattformtyp in Smartphones, Smart-TVs, Laptops, Desktops und Tablets, Spielekonsolen, Set-Top-Boxen und weitere segmentiert. Das Smartphone-Segment hatte 2024 aufgrund der weit verbreiteten Verbreitung mobiler Geräte und erschwinglicher Datentarife weltweit den größten Marktanteil. Die steigende Nachfrage nach Unterhaltung für unterwegs und die schnelle Einführung der 5G-Konnektivität haben die Qualität des Video-Streamings verbessert und die Latenz reduziert, sodass Smartphones zum primären Medium für den Konsum von OTT-Inhalten geworden sind. Darüber hinaus stärken die Verfügbarkeit mobiler Streaming-Apps und Offline-Anzeigeoptionen die Dominanz dieses Segments weiter.

Das Smart-TV-Segment wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Dies ist auf die zunehmende Verlagerung hin zu Home-Entertainment und die zunehmende Integration von OTT-Apps in die TV-Oberflächen zurückzuführen. Verbraucher ersetzen zunehmend traditionelle Kabelfernsehen durch Smart-TVs, die direkten Zugriff auf mehrere Streaming-Plattformen bieten. Verbesserte Bildqualität, sprachgesteuerte Suche und die zunehmende Verbreitung erschwinglicher Smart-TV-Modelle haben die Verbreitung insbesondere im asiatisch-pazifischen Raum und in Europa beschleunigt.

- Nach Komponente

Der OTT-Markt wird nach Komponenten in Lösungen und Dienstleistungen unterteilt. Das Segment Lösungen dominierte den Markt im Jahr 2024, angetrieben durch den zunehmenden Einsatz fortschrittlicher Content-Management- und Streaming-Plattformen. Lösungen bieten eine kritische Infrastruktur für die Kodierung, Transkodierung und Bereitstellung von Inhalten und ermöglichen es OTT-Anbietern, Qualität und Skalierbarkeit aufrechtzuerhalten. Der Anstieg von Video-on-Demand (VOD) und Live-Streaming-Plattformen hat den Bedarf an robusten Streaming-Lösungen mit verbesserten Sicherheits-, Analyse- und Monetarisierungsfunktionen weiter verstärkt.

Das Dienstleistungssegment wird voraussichtlich zwischen 2025 und 2032 aufgrund der steigenden Nachfrage nach verwaltetem und Cloud-basiertem Support bei OTT-Anbietern am schnellsten wachsen. Da die Inhaltsverteilung immer komplexer wird, verlassen sich Unternehmen auf professionelle Dienstleistungen für Plattformanpassung, Integration und Leistungsoptimierung. Der zunehmende Trend zum Outsourcing von Wartungs- und Supportfunktionen zur Steigerung der Betriebseffizienz und zur Konzentration auf zentrale Streaming-Funktionen trägt ebenfalls zu diesem Wachstum bei.

- Nach Inhaltstyp

Der OTT-Markt ist nach Inhaltstyp in Voice over IP, Text und Bilder, Video und andere segmentiert. Das Videosegment machte im Jahr 2024 mit 65,5 % den größten Umsatzanteil aus, was auf die steigende Nachfrage nach Video-on-Demand- und Live-Streaming-Plattformen zurückzuführen ist. Hochwertige Inhaltsproduktion, steigende Investitionen in Originalprogramme und die Vorliebe der Verbraucher für visuelle Unterhaltung haben die Dominanz von Videoinhalten vorangetrieben. Die Expansion globaler Streaming-Plattformen wie Netflix, Amazon Prime Video und Disney+ hat diesen Trend zusätzlich beschleunigt.

Das Segment Voice over IP (VoIP) wird im Prognosezeitraum voraussichtlich die schnellste Wachstumsrate verzeichnen, unterstützt durch die zunehmende Nutzung internetbasierter Telefonie- und Konferenzlösungen. Die zunehmende Integration von VoIP-Funktionen in OTT-Kommunikationsplattformen sowie die Zunahme von Remote-Arbeit und Online-Zusammenarbeit treiben die Nachfrage an. Darüber hinaus nutzen Unternehmen VoIP für kosteneffiziente, qualitativ hochwertige und skalierbare Kommunikation und erhöhen so die Verbreitung bei Unternehmen und Privatnutzern.

- Nach Bereitstellungsmodell

Basierend auf dem Bereitstellungsmodell ist der OTT-Markt in On-Premise und On-Cloud unterteilt. Das On-Cloud-Segment dominierte den Markt im Jahr 2024 aufgrund seiner Skalierbarkeit, Flexibilität und Kosteneffizienz. Die Cloud-basierte Bereitstellung ermöglicht nahtloses Streaming über mehrere Regionen hinweg mit geringerer Latenz und erleichtert Echtzeitanalysen und die Personalisierung von Inhalten. OTT-Anbieter bevorzugen Cloud-Infrastrukturen, um große Datenmengen zu verwalten, die betriebliche Komplexität zu reduzieren und eine schnellere Servicebereitstellung zu gewährleisten.

Das On-Premise-Segment wird zwischen 2025 und 2032 voraussichtlich ein deutliches Wachstum verzeichnen. Dies wird durch Unternehmen und Behörden vorangetrieben, die Wert auf mehr Kontrolle über Daten und Sicherheit legen. Einige Content-Anbieter und Medienunternehmen bevorzugen die On-Premise-Bereitstellung, um Eigentumsrechte zu wahren und die Einhaltung von Datenschutzbestimmungen zu gewährleisten. Dieser Ansatz gewinnt insbesondere bei Premium-Content-Distributoren, die vertrauliche Medieninhalte verwalten, an Bedeutung.

- Nach Umsatzmodell

Der OTT-Markt wird nach Umsatzmodellen in Abonnement, Kauf, Miete und andere unterteilt. Das Abonnementsegment dominierte den Markt im Jahr 2024 aufgrund der Beliebtheit abonnementbasierter Video-on-Demand-Plattformen (SVOD), die werbefreie, hochwertige Inhalte anbieten. Verbraucher bevorzugen planbare monatliche oder jährliche Zahlungen, und der Erfolg von Plattformen wie Netflix und Disney+ hat die führende Rolle des Abonnementmodells gefestigt. Darüber hinaus haben Abonnementpakete und flexible Preise die Kundenbindung und -treue erhöht.

Das Verleihsegment dürfte zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, unterstützt durch die zunehmende Präferenz für Pay-per-View-Inhalte. Dieses Modell spricht Nutzer an, die kurzfristigen Zugriff auf Premium- oder Exklusivtitel ohne langfristige Bindung suchen. Zunehmende digitale Filmveröffentlichungen und ereignisbasiertes Live-Streaming sind Schlüsselfaktoren, die das Umsatzwachstum im Verleihbereich sowohl in Industrie- als auch in Schwellenländern beschleunigen.

- Nach Servicetyp

Der OTT-Markt wird nach Servicetyp in Beratung, Installation und Wartung, Schulung und Support sowie Managed Services unterteilt. Das Segment Managed Services hatte 2024 den größten Marktanteil, getrieben durch den Bedarf an effizienter Content-Bereitstellung, Benutzerverwaltung und Leistungsüberwachung. OTT-Anbieter lagern diese Aufgaben an spezialisierte Partner aus, um die Verfügbarkeit und Servicezuverlässigkeit zu verbessern. Die zunehmende Komplexität von OTT-Plattformen und der Bedarf an kontinuierlicher Optimierung verstärken die Nachfrage nach Managed Services zusätzlich.

Das Beratungssegment wird voraussichtlich von 2025 bis 2032 die schnellste Wachstumsrate verzeichnen, da OTT-Unternehmen strategische Beratung für Expansion, digitale Transformation und Technologieintegration suchen. Beratungsleistungen unterstützen Anbieter bei der Umsetzung KI-basierter Empfehlungen, der Optimierung von Monetarisierungsmodellen und der Sicherstellung der Einhaltung gesetzlicher Vorschriften. Der zunehmende Wettbewerb zwischen Streaming-Plattformen hat den Bedarf an Expertenberatung zur Verbesserung des Benutzererlebnisses und der operativen Skalierbarkeit verstärkt.

- Von Endbenutzern

Auf Basis der Endnutzer ist der OTT-Markt in die Bereiche Medien und Unterhaltung, Bildung und Ausbildung, Gesundheit und Fitness, IT und Telekommunikation, E-Commerce, BFSI, Regierung und andere segmentiert. Das Segment Medien und Unterhaltung dominierte den Markt im Jahr 2024 aufgrund des exponentiellen Wachstums von Video-Streaming-Diensten und globaler Investitionen in die Erstellung digitaler Inhalte. Die Hinwendung der Zuschauer zu personalisierter und On-Demand-Unterhaltung hat dieses Segment zum zentralen Treiber des OTT-Konsums gemacht. Die Integration fortschrittlicher Empfehlungsalgorithmen und die regionale Inhaltserweiterung steigern das Engagement zusätzlich.

Der Bildungs- und Weiterbildungssektor wird voraussichtlich zwischen 2025 und 2032 am stärksten wachsen, angetrieben durch die Einführung von OTT-basierten Lernplattformen und E-Learning-Inhalten. Die steigende Nachfrage nach Fernunterricht, Unternehmensschulungen und interaktiven Videokursen hat Institutionen und Unternehmen dazu ermutigt, OTT-Bereitstellungsmodelle zu nutzen. Der zunehmende Einsatz KI-gestützter Analysen zur Personalisierung von Lernerlebnissen unterstützt das schnelle Wachstum dieses Segments ebenfalls.

Regionale Over-the-Top-Marktanalyse

- Nordamerika dominierte den Over-the-Top-Markt mit dem größten Umsatzanteil von 42,6 % im Jahr 2024, getrieben durch die weit verbreitete Internetdurchdringung, die hohe Smartphone-Nutzung und ein ausgereiftes digitales Unterhaltungs-Ökosystem.

- Verbraucher in der Region bevorzugen On-Demand-Streaming und personalisierte Inhalte, was die Nutzung von OTT-Plattformen in den Bereichen Medien, Bildung und Unternehmen fördert.

- Dieses Wachstum wird zusätzlich durch hohe verfügbare Einkommen, eine robuste Breitbandinfrastruktur und die zunehmende Verbreitung vernetzter Geräte unterstützt, wodurch sich OTT-Dienste als primäres Medium für Unterhaltung und Kommunikation sowohl im privaten als auch im gewerblichen Bereich etablieren.

Einblicke in den US-Over-the-Top-Markt

Der US-amerikanische Over-the-Top-Markt erzielte 2024 den größten Umsatzanteil in Nordamerika, angetrieben durch den wachsenden Konsum von Video-on-Demand, Live-Streaming und interaktiven Inhalten. Der Wechsel von traditionellen Kabel- und Satellitendiensten zu digitalen Streaming-Plattformen beschleunigt sich, unterstützt durch eine technikaffine Bevölkerung und die flächendeckende Verfügbarkeit von Highspeed-Internet. Hohe Investitionen globaler und lokaler Over-the-Top-Anbieter sowie die Integration mit Smart-TVs, Smartphones und Sprachassistenten tragen zusätzlich zum Marktwachstum bei.

Europa Over the Top Markteinblick

Der europäische Over-the-Top-Markt wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist vor allem auf die zunehmende digitale Nutzung, die regulatorische Unterstützung von Internetdiensten und die wachsende Präferenz für personalisierte Streaming-Inhalte zurückzuführen. Verbraucher nutzen Over-the-Top-Plattformen für Unterhaltung, Bildung und Kommunikation, während Urbanisierung und die zunehmende Verbreitung von Smartphones die Nachfrage ankurbeln. Die Region verzeichnet sowohl bei abonnementbasierten als auch bei werbefinanzierten Modellen ein deutliches Wachstum, was die Zugänglichkeit von Inhalten auf verschiedenen Geräten verbessert.

Einblicke in den britischen Over-the-Top-Markt

Der britische Over-the-Top-Markt wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen. Dies wird durch die steigende Nachfrage nach On-Demand-Unterhaltung, die hohe Internetdurchdringung und die Verbreitung mobiler und Smart-TV-Plattformen vorangetrieben. Der zunehmende Konsum von Inhalten auf Smartphones und vernetzten Geräten sowie die Popularität abonnementbasierter Streaming-Dienste treiben das Marktwachstum voran. Darüber hinaus ermöglichen eine starke E-Commerce-Infrastruktur und die Nutzung digitaler Zahlungsmittel einen nahtlosen Zugang zu Over-the-Top-Diensten.

Deutschland Over the Top Markteinblick

Der deutsche Over-the-Top-Markt wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen, getrieben durch das steigende Bewusstsein für digitale Content-Dienste und die Nachfrage nach hochwertigen Streaming-Erlebnissen. Verbraucher bevorzugen zunehmend Over-the-Top-Plattformen für Unterhaltung, Bildungsinhalte und Unternehmenskommunikation. Die robuste IT-Infrastruktur des Landes, die hohe Breitbandverfügbarkeit und wachsende Investitionen in Original- und lokalisierte Inhalte unterstützen die Marktakzeptanz zusätzlich, insbesondere bei Smart-TVs, Laptops und Mobilgeräten.

Over the Top-Markteinblicke im asiatisch-pazifischen Raum

Der Over-the-Top-Markt im asiatisch-pazifischen Raum dürfte zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Dies wird durch die zunehmende Verbreitung von Smartphones, erschwingliche Datentarife und den Ausbau der Breitbandverbindungen in Ländern wie China, Indien und Japan vorangetrieben. Die rasante Urbanisierung, steigende verfügbare Einkommen und staatliche Initiativen zur Förderung digitaler Kompetenz und intelligenter Infrastruktur beschleunigen die Over-the-Top-Verbreitung. Die Region verzeichnet zudem ein deutliches Wachstum bei der regionalen Inhaltsproduktion und mehrsprachigen Angeboten, was die Verbraucherbasis erweitert und die Plattformnutzung fördert.

Japan Over the Top Markteinblick

Der japanische Over-the-Top-Markt verzeichnet ein stetiges Wachstum, das durch das technologisch fortschrittliche Ökosystem des Landes, Highspeed-Internet und die wachsende Verbraucherpräferenz für On-Demand-Inhalte unterstützt wird. Over-the-Top-Plattformen werden zunehmend in Smart-TVs, Mobilgeräte und Spielekonsolen integriert und bieten sowohl Unterhaltungs- als auch Bildungsinhalte. Japans alternde Bevölkerung bevorzugt zudem bequeme, personalisierte und zugängliche Streaming-Lösungen für den privaten und gewerblichen Gebrauch, was die Nachfrage nach benutzerfreundlichen Over-the-Top-Diensten steigert.

China Over the Top Markteinblick

Der chinesische Over-the-Top-Markt erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum, angetrieben durch den rasanten Anstieg des Konsums digitaler Inhalte und eine enorme Zahl mobiler Nutzer. Die steigende Zahl der Internetnutzer, die Verbreitung intelligenter Geräte und Investitionen in inländische Over-the-Top-Plattformen trugen zum Marktwachstum bei. Starke staatliche Unterstützung für die digitale Infrastruktur, der Anstieg von Kurzformaten und interaktiven Videoinhalten sowie wettbewerbsfähige Preise für Abonnementdienste sind Schlüsselfaktoren für die Verbreitung von Over-the-Top in den Bereichen Medien, Bildung und Unternehmen.

Überdurchschnittlicher Marktanteil

Die Over-the-Top-Branche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Amazon Web Services, Inc. (USA)

- Netflix (USA)

- Hulu, LLC (USA)

- Google, LLC (USA)

- Roku, Inc. (USA)

- Facebook (USA)

- Apple Inc. (USA)

- Kaltura, Inc. (USA)

- Twitter, Inc. (USA)

- Telestra (Australien)

- Rakuten, Inc. (Japan)

- Home Box Office, Inc. (USA)

- LinkedIn Corporation (USA)

- Evernote Corporation (USA)

- YouTube (USA)

- Advocado Pte. Ltd. (Singapur)

- LINE Corporation (Japan)

- Zype Inc. (USA)

- Fandango (USA)

- Dropbox (USA)

- Yahoo (USA)

- Microsoft (US)

- Innovid (USA)

Neueste Entwicklungen im globalen Over-the-Top-Markt

- Im Mai 2022 kündigte Mattel, Inc. eine strategische Partnerschaft mit HBO Max an, um eine Reihe neuer Live-Action-Specials zu „American Girl“ basierend auf dem erfolgreichen Puppen- und Buch-Franchise zu starten. Diese Zusammenarbeit soll Mattels Content-Präsenz im OTT-Markt durch die Nutzung der Streaming-Reichweite von HBO Max stärken. Die Veröffentlichung hochkarätiger Specials wie „American Girl: Corinne Tan“ stärkt die Markenbekanntheit, fördert die Abonnentenbindung und positioniert das Unternehmen, sowohl das Kinderunterhaltungs- als auch das familienorientierte Streaming-Segment zu erschließen.

- Im Juni 2022 ging Amazon eine Partnerschaft mit dem amerikanischen Unterhaltungsunternehmen AMC Networks ein, um seine Inhalte auf den Amazon Prime Video-Kanälen in Indien zu verbreiten. Dieser Schritt ermöglicht es Amazon Prime Video, seine Inhaltsbibliothek zu erweitern, indem es AMC+- und Acorn TV-Abonnements werbefrei anbietet und so seine Attraktivität im wettbewerbsintensiven OTT-Markt steigert. Die Partnerschaft erhöht die Marktdurchdringung, gewinnt neue Abonnenten und stärkt Amazons Position als umfassende Streaming-Plattform in Indien.

- Im Oktober 2021 tätigte Netflix seine größte Akquisition mit dem Kauf der Roald Dahl Story Company, um eine Reihe animierter Fernsehserien und anderer verwandter Medieninhalte zu entwickeln. Diese Akquisition ermöglicht es Netflix, sein Portfolio an geistigem Eigentum zu stärken, das Inhaltsangebot in den Bereichen Animations- und Realfilme, Fernsehen, Spiele und Verbraucherprodukte zu erweitern und das Abonnentenwachstum weltweit voranzutreiben. Der strategische Schritt stärkt zudem die Wettbewerbsposition von Netflix im OTT-Segment für Familien und Kinder und diversifiziert gleichzeitig seine Einnahmequellen.

- Im April 2021 gaben The Walt Disney Company und Sony Pictures Entertainment eine mehrjährige Lizenzvereinbarung für die US-Streaming- und TV-Rechte an den Kinofilmen von Sony Pictures bekannt. Diese Vereinbarung ermöglicht Disneys Streaming-Plattformen, darunter Disney+ und Hulu, sowie seinen linearen Netzwerken den Zugriff auf Sony-Inhalte und erweitert so Disneys OTT-Inhaltsbibliothek. Durch das größere Angebot an Filmen und Serien stärkt Disney die Abonnentenbindung, steigert das Plattform-Engagement und erhöht seinen Marktanteil im zunehmend wettbewerbsintensiven OTT-Markt.

- Im April 2020 ging Synamedia eine Partnerschaft mit Google Cloud ein, um sein Over-the-Top-Angebot „as a Service“ zu erweitern. Diese Zusammenarbeit ermöglicht es Synamedia, skalierbare, leistungsstarke OTT-Lösungen mit reduzierten Betriebskosten anzubieten, insbesondere für Live-Sport und stark nachgefragte Inhalte. Die Partnerschaft verbessert die Effizienz der Inhaltsbereitstellung, verbessert das Benutzererlebnis durch Streaming mit geringer Latenz und positioniert Synamedia als führenden Technologieanbieter im OTT-Infrastrukturmarkt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.