Global Pacman Dysplasia Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

22.47 Million

USD

31.55 Million

2024

2032

USD

22.47 Million

USD

31.55 Million

2024

2032

| 2025 –2032 | |

| USD 22.47 Million | |

| USD 31.55 Million | |

| % | |

|

Globale Marktsegmentierung für die Behandlung der Pacman-Dysplasie nach Arzneimittelklassifizierung (Antikoagulanzien, Kalziumkanalblocker, Antibiotika und andere), Verabreichungsweg (injizierbar, oral und parenteral), Endverbraucher (Krankenhäuser, häusliche Pflege, Fachkliniken, ambulante chirurgische Zentren und andere) – Branchentrends und Prognose bis 2032

Marktgröße für die Behandlung von Pacman-Dysplasie

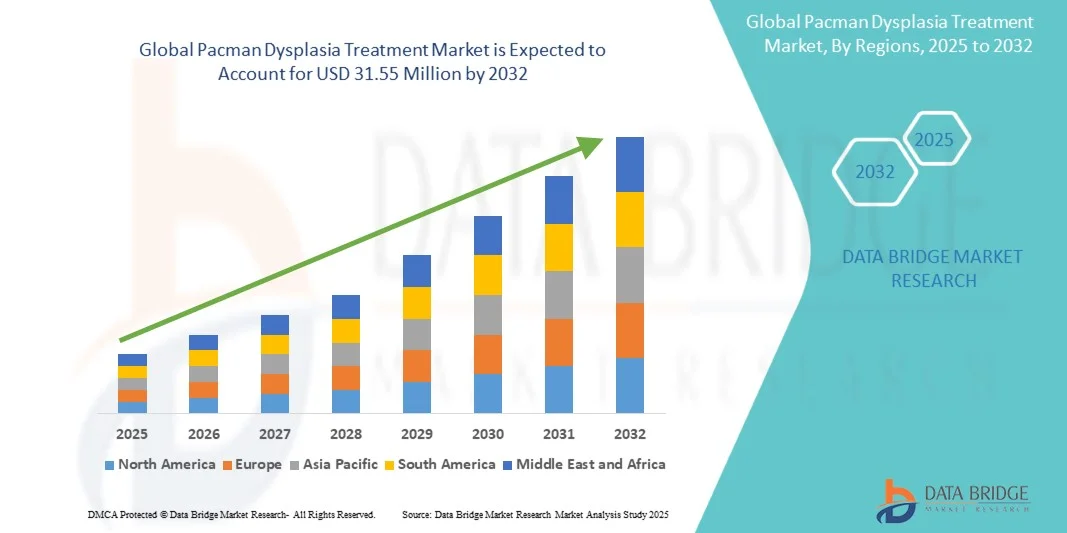

- Der globale Markt für die Behandlung der Pacman-Dysplasie hatte im Jahr 2024 einen Wert von 22,47 Millionen US-Dollar und wird bis 2032 voraussichtlich 31,55 Millionen US-Dollar erreichen , bei einer CAGR von 4,33 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Akzeptanz und den technologischen Fortschritt bei vernetzten Gesundheitslösungen und fortschrittlichen Behandlungsmethoden vorangetrieben, was zu einer erhöhten Bekanntheit und Zugänglichkeit von Pacman-Dysplasie-Therapien im klinischen Umfeld führt.

- Darüber hinaus etabliert die steigende Nachfrage der Patienten nach effektiven, sicheren und zielgerichteten Behandlungsmöglichkeiten die Pacman-Dysplasie-Therapie als bevorzugten Behandlungsstandard. Diese konvergierenden Faktoren beschleunigen die Akzeptanz von Pacman-Dysplasie-Behandlungslösungen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse zur Behandlung von Pacman-Dysplasie

- Die Behandlung der Pacman-Dysplasie, die medizinische Eingriffe und Therapien umfasst, ist aufgrund von Fortschritten in der Diagnostik, der personalisierten Pflege und den Behandlungsprotokollen zunehmend entscheidend für die Verbesserung der Patientenergebnisse und der Lebensqualität.

- Die steigende Nachfrage nach Behandlungsmöglichkeiten für Pacman-Dysplasie wird vor allem durch das zunehmende Bewusstsein für die Krankheit, die zunehmende Verbreitung genetischer Erkrankungen und den weltweit zunehmenden Zugang zu fortschrittlichen Gesundheitseinrichtungen befeuert.

- Nordamerika dominierte den Markt für die Behandlung der Pacman-Dysplasie mit dem größten Umsatzanteil von 42 % im Jahr 2024, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, die frühzeitige Einführung neuartiger Therapien, hohe Gesundheitsausgaben und die starke Präsenz wichtiger Pharma- und Medizintechnikunternehmen. Die USA verzeichneten ein erhebliches Wachstum bei Krankenhäusern und ambulanten Behandlungszentren, angetrieben durch Innovationen bei Therapieprotokollen und Patientenversorgungslösungen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für die Behandlung von Pacman-Dysplasie sein. Die jährliche Wachstumsrate wird durch den verbesserten Zugang zur Gesundheitsversorgung, steigende verfügbare Einkommen und die Expansion spezialisierter Behandlungszentren in Ländern wie Indien, China und Japan vorangetrieben.

- Das Segment der injizierbaren Medikamente hatte im Jahr 2024 mit 46,5 % den größten Marktanteil, was auf die präzise Dosierung und schnelle therapeutische Wirkung zurückzuführen ist. Krankenhäuser und Fachkliniken bevorzugen injizierbare Therapien aufgrund ihrer Zuverlässigkeit in schweren Fällen und der kontrollierten Verabreichung unter ärztlicher Aufsicht.

Berichtsumfang und Marktsegmentierung für die Behandlung von Pacman-Dysplasie

|

Eigenschaften |

Wichtige Markteinblicke zur Behandlung von Pacman-Dysplasie |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends zur Behandlung von Pacman-Dysplasie

„ Verbesserter Komfort und Zugänglichkeit bei der Behandlung der Pacman-Dysplasie “

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Pacman-Dysplasie-Behandlungen ist die zunehmende Verfügbarkeit patientenorientierter, einfach anzuwendender Therapien, die die Therapietreue und die allgemeine Pflegequalität verbessern. Dieser Trend erhöht den Komfort sowohl für Patienten als auch für medizinisches Personal in klinischen und häuslichen Pflegeeinrichtungen.

- So ermöglichen beispielsweise neuartige orale oder injizierbare Therapien eine Behandlung mit minimalen Krankenhausaufenthalten, während spezialisierte Pflegeprogramme klare Anleitung und Unterstützung für Familien bieten, die mit dieser seltenen genetischen Störung zu kämpfen haben.

- Behandlungsinnovationen ermöglichen zudem personalisierte Dosierungs- und Überwachungsprotokolle, die Ärzten helfen, die Wirksamkeit der Therapie zu optimieren und potenzielle Nebenwirkungen zu reduzieren. Patientenunterstützungsplattformen ermöglichen zudem rechtzeitige Erinnerungen, die Überwachung der Therapietreue und virtuelle Konsultationen und verbessern so die Behandlungsergebnisse.

- Die Integration von Therapien in umfassendere Gesundheitsversorgungssysteme ermöglicht eine zentrale Verwaltung der Patientenversorgung. Ärzte und Pflegekräfte können so mehrere Aspekte des Zustands des Patienten – wie Wachstum, Mobilität und Knochengesundheit – durch einen einzigen koordinierten Ansatz überwachen.

- Dieser Trend zu zugänglicheren, patientenfreundlicheren und koordinierteren Behandlungslösungen verändert die Erwartungen an die Versorgung seltener Krankheiten grundlegend. Unternehmen wie QED Therapeutics, PAQ Therapeutics und EIT Health entwickeln daher Behandlungen und Patientenunterstützungsprogramme, die die Therapieverabreichung rationalisieren und das allgemeine Krankheitsmanagement verbessern.

- Die Nachfrage nach praktischen, effektiven und gut unterstützten Behandlungslösungen für die Pacman-Dysplasie wächst sowohl im Krankenhaus als auch in der häuslichen Pflege rasant, da Patienten und Pflegekräfte zunehmend Therapien bevorzugen, die Wirksamkeit mit Benutzerfreundlichkeit verbinden.

Marktdynamik der Pacman-Dysplasie-Behandlung

Treiber

„Steigender Bedarf aufgrund zunehmender Sensibilisierung und Behandlungsakzeptanz“

- Die zunehmende Verbreitung von Pacman-Dysplasie-Fällen, verbunden mit einem steigenden Bewusstsein bei Gesundheitsdienstleistern und Patienten, ist ein wesentlicher Treiber für die erhöhte Nachfrage nach fortschrittlichen Behandlungsmöglichkeiten

- So kündigte beispielsweise ein führendes Pharmaunternehmen im April 2024 die Entwicklung eines neuen Therapieprotokolls zur Verbesserung der Behandlungsergebnisse bei seltenen Skelettdysplasien an und hob innovative Behandlungsstrategien für die Pacman-Dysplasie hervor. Es wird erwartet, dass solche Initiativen wichtiger Akteure das Marktwachstum im Prognosezeitraum vorantreiben werden.

- Da sich Ärzte und Pflegepersonal der Vorteile einer frühzeitigen Intervention immer mehr bewusst werden, gewinnen Behandlungsmöglichkeiten wie gezielte Medikamente, chirurgische Eingriffe und spezielle Therapien an Bedeutung und ermöglichen eine bessere Symptomkontrolle und eine langfristige Verbesserung der Lebensqualität.

- Darüber hinaus ermöglicht die zunehmende Verfügbarkeit klinischer Leitlinien und spezialisierter Behandlungszentren ein effektiveres Krankheitsmanagement und verbessert die Compliance der Patienten und die Ergebnisse

- Die Kombination aus gesteigertem Bewusstsein, verbesserten Diagnosemöglichkeiten und einem Fokus auf personalisierte Behandlungspläne treibt die Akzeptanz von Pacman-Dysplasie-Therapien sowohl bei Kindern als auch bei Erwachsenen voran. Der Ausbau der Gesundheitsinfrastruktur in Entwicklungsländern trägt zusätzlich zum Marktwachstum bei.

Einschränkung/Herausforderung

„ Herausforderungen aufgrund hoher Behandlungskosten und eingeschränktem Zugang “

- Die hohen Kosten fortschrittlicher Behandlungsmöglichkeiten für die Pacman-Dysplasie stellen eine erhebliche Herausforderung für eine breitere Marktakzeptanz dar. Spezialtherapien, chirurgische Eingriffe und Langzeitpflege erfordern oft erhebliche finanzielle Investitionen, was die Zugänglichkeit für einige Patienten einschränkt.

- Darüber hinaus führt die Seltenheit der Krankheit dazu, dass in bestimmten Regionen, insbesondere in Ländern mit niedrigem und mittlerem Einkommen, nur eine begrenzte Anzahl an Fachzentren und spezialisierten Gesundheitsdienstleistern zur Verfügung steht.

- Um den Zugang zu verbessern, ist es entscheidend, diese Herausforderungen durch staatliche Förderprogramme, die Ausweitung des Versicherungsschutzes und Patientenhilfsprogramme anzugehen. Pharma- und Gesundheitsunternehmen arbeiten zunehmend mit Krankenhäusern und Kliniken zusammen, um spezielle Behandlungszentren und Schulungsprogramme für Pflegekräfte einzurichten.

- Die Entwicklung kostengünstiger therapeutischer Lösungen und die Einführung innovativer Verabreichungsmethoden können die Zugänglichkeit insbesondere in unterversorgten Regionen weiter verbessern.

- Die Bewältigung dieser Herausforderungen durch erhöhte Investitionen in das Gesundheitswesen, Patientenaufklärung und den Ausbau spezialisierter Behandlungsnetzwerke wird für ein nachhaltiges Marktwachstum im Markt für die Behandlung von Pacman-Dysplasie von entscheidender Bedeutung sein.

Marktumfang der Pacman-Dysplasie-Behandlung

Der Markt ist auf der Grundlage der Arzneimittelklassifizierung, der Verabreichungsart und der Endverbraucher segmentiert.

• Nach Arzneimittelklassifizierung

Der Markt für die Behandlung der Pacman-Dysplasie ist nach Arzneimittelklassifizierung in Antikoagulanzien, Kalziumkanalblocker, Antibiotika und weitere Arzneimittel unterteilt. Das Segment der Antikoagulanzien hatte im Jahr 2024 mit 42,8 % den größten Marktanteil, was auf ihre entscheidende Rolle bei der Behandlung von Komplikationen im Zusammenhang mit der Pacman-Dysplasie zurückzuführen ist. Diese Therapien werden aufgrund ihrer nachgewiesenen Wirksamkeit bei der Reduzierung von Knochenabbau und der Minimierung von Skelettdeformitäten häufig verschrieben. Ärzte und Gesundheitsdienstleister bevorzugen Antikoagulanzien aufgrund ihres etablierten Sicherheitsprofils und ihrer Integrationsfähigkeit in Standardbehandlungsprotokolle. Das Segment profitiert von starker Forschungsunterstützung, klinischen Leitlinien und einer konstanten Patientennachfrage, insbesondere in Krankenhäusern und Fachkliniken. Darüber hinaus haben Patientenadhärenzprogramme und Überwachungsinstrumente den Einsatz von Antikoagulanzien verstärkt und die Marktführerschaft weiter gestärkt. Die Verfügbarkeit verschiedener Formulierungen und Dosierungsoptionen trägt zudem den unterschiedlichen Patientenbedürfnissen Rechnung und erhöht so den Komfort und die Therapietreue. Insgesamt bleibt das Segment der Antikoagulanzien das Rückgrat der Therapielandschaft der Pacman-Dysplasie.

Das Segment der Kalziumkanalblocker wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 22,3 % die höchste Wachstumsrate verzeichnen. Dies ist auf neue klinische Belege zurückzuführen, die ihre Rolle bei der Regulierung des abnormalen Kalziumstoffwechsels bei Patienten mit Pacman-Dysplasie belegen. Diese Therapien gewinnen an Bedeutung, da sie die Standardtherapie mit Antikoagulanzien ergänzen und so die Behandlungsergebnisse insgesamt verbessern können. Das Segment profitiert von laufenden klinischen Studien und neuen Formulierungen, die die Compliance der Patienten verbessern, wie z. B. orale und kinderfreundliche Optionen. Das zunehmende Bewusstsein von Gesundheitsdienstleistern für Kombinationstherapiestrategien fördert die Akzeptanz in Krankenhäusern und Fachkliniken. Darüber hinaus bieten Kalziumkanalblocker einen gezielten Wirkmechanismus, was sie für personalisierte Behandlungspläne attraktiv macht. Aufklärungsinitiativen und Patientenunterstützungsprogramme fördern ihre Akzeptanz zusätzlich. Die steigende Nachfrage in Schwellenländern und die verbesserte Verfügbarkeit in der häuslichen Pflege tragen zu einem beschleunigten Wachstum bei und positionieren Kalziumkanalblocker als wichtiges aufstrebendes Segment im Markt für die Behandlung von Pacman-Dysplasie.

• Nach Verabreichungsweg

Auf der Grundlage der Verabreichungsart ist der Markt in injizierbare, orale und parenterale Arzneimittel segmentiert. Das Segment der injizierbaren Arzneimittel hatte 2024 mit 46,5 % den größten Marktanteil, was auf die Fähigkeit zur präzisen Dosierung und schnellen therapeutischen Wirkung zurückzuführen ist. Krankenhäuser und Fachkliniken bevorzugen injizierbare Therapien aufgrund ihrer Zuverlässigkeit in schweren Fällen und der kontrollierten Verabreichung unter ärztlicher Aufsicht. Dieses Segment profitiert außerdem von soliden klinischen Daten, die die Wirksamkeit belegen und so das Vertrauen der Ärzte stärken. Darüber hinaus ermöglichen Patientenüberwachungsprogramme und Krankenhausprotokolle eine sichere und wirksame Verabreichung von injizierbaren Arzneimitteln. Das injizierbare Format wird in der pädiatrischen Versorgung aufgrund seiner vorhersehbaren Pharmakokinetik und der Möglichkeit, die Dosierung individuell auf den Patienten abzustimmen, besonders geschätzt. Darüber hinaus unterstützt die flächendeckende Verfügbarkeit von geschultem medizinischem Personal und Infrastruktur in Schlüsselmärkten die Dominanz dieses Segments. Die injizierbare Verabreichung ist weltweit nach wie vor die vertrauenswürdigste und am weitesten verbreitete Methode zur Behandlung der Pacman-Dysplasie.

Das orale Segment wird voraussichtlich von 2025 bis 2032 die schnellste durchschnittliche jährliche Wachstumsrate (CAGR) von 23,1 % verzeichnen. Grund dafür ist die Präferenz der Patienten für bequeme, nicht-invasive Therapien, die zu Hause selbst verabreicht werden können. Orale Formulierungen verbessern die Therapietreue, reduzieren Krankenhausaufenthalte und bieten Flexibilität für die Langzeitbehandlung. Pharmaunternehmen konzentrieren sich auf die Entwicklung schmackhafter und kinderfreundlicher oraler Optionen, was die Akzeptanz weiter fördert. Das Segment profitiert zudem von wachsenden Sensibilisierungskampagnen und Patientenunterstützungsprogrammen, die die Einfachheit oraler Therapien hervorheben. Die verbesserte Verfügbarkeit über Apotheken und ambulante Pflegedienste trägt zu einer schnelleren Akzeptanz bei. Darüber hinaus werden orale Therapien in Kombinationstherapien integriert und bieten so ganzheitliche Behandlungslösungen. Die Bequemlichkeit, die geringeren Kosten und die patientenorientierte Natur der oralen Verabreichung machen dieses Segment zum am schnellsten wachsenden Markt für die Behandlung von Pacman-Dysplasie.

• Von Endbenutzern

Auf Basis der Endnutzer ist der Markt in Krankenhäuser, ambulante Pflege, Fachkliniken, ambulante Operationszentren und weitere Bereiche segmentiert. Das Krankenhaussegment hatte im Jahr 2024 mit 48,6 % den größten Marktanteil, was auf die Konzentration spezialisierter pädiatrischer Versorgung, klinischer Expertise und Behandlungsinfrastruktur zurückzuführen ist. Krankenhäuser bieten eine zentrale Patientenüberwachung, Zugang zu geschultem medizinischem Fachpersonal und die Einhaltung standardisierter Behandlungsprotokolle, was sie zur bevorzugten Wahl für die Behandlung der Pacman-Dysplasie macht. Hohe Patientenzahlen, laufende klinische Studien und etablierte Behandlungspfade tragen zur Dominanz des Segments bei. Krankenhäuser bieten zudem integrierte Unterstützungsleistungen wie Physiotherapie, genetische Beratung und Nachsorgeprogramme an und gewährleisten so eine umfassende Patientenversorgung. Darüber hinaus fördern Erstattungsrahmen und Versicherungsschutz für im Krankenhaus durchgeführte Therapien die Akzeptanz. Das Segment profitiert von einer konstanten Nachfrage, robusten Ärztenetzwerken und laufenden medizinischen Bildungsinitiativen zum Management seltener Krankheiten. Insgesamt bleiben Krankenhäuser das wichtigste Endnutzersegment im Markt für die Behandlung der Pacman-Dysplasie.

Das Segment Homecare wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 21,9 % verzeichnen, angetrieben durch die zunehmende Betonung von patientenzentrierter Pflege und Komfort. Homecare-Dienste ermöglichen es Patienten, Therapien, einschließlich oraler und injizierbarer Behandlungen, bequem von zu Hause aus unter professioneller Aufsicht zu erhalten. Telemedizinische Integration und Fernüberwachungstools erhöhen die Sicherheit und Therapietreue und machen Homecare zunehmend attraktiver. Das steigende Bewusstsein von Pflegekräften und Patienten für zu Hause verabreichte Therapien unterstützt eine schnelle Akzeptanz. Unternehmen bieten außerdem Homecare-Kits, Schulungsunterstützung und virtuelle Beratungsdienste an und verbessern so den Zugang zu Behandlungen. Kosteneffizienz, geringere Krankenhausabhängigkeit und personalisierte Pflegepläne tragen zum beschleunigten Wachstum dieses Segments bei. Darüber hinaus ermöglicht Homecare eine größere geografische Reichweite, insbesondere in Schwellenländern, und stärkt so ihre Position als am schnellsten wachsende Endverbraucherkategorie im Markt für die Behandlung von Pacman-Dysplasie.

Regionale Analyse des Marktes für die Behandlung von Pacman-Dysplasie

- Nordamerika dominierte den Markt für die Behandlung der Pacman-Dysplasie mit dem größten Umsatzanteil von 42 % im Jahr 2024, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, die frühzeitige Einführung neuartiger Therapien, hohe Gesundheitsausgaben und eine starke Präsenz wichtiger Pharma- und Medizingerätehersteller.

- Der Markt verzeichnete ein starkes Wachstum in Krankenhäusern und ambulanten Behandlungszentren, angetrieben durch Innovationen bei Therapieprotokollen, spezialisierten Pflegeprogrammen und Patientenmanagementlösungen. Das wachsende Bewusstsein für seltene Skelettdysplasie-Erkrankungen und verbesserte Diagnosemöglichkeiten trugen ebenfalls zur starken Marktentwicklung in der Region bei.

- Darüber hinaus haben starke staatliche Initiativen und die Finanzierung der Forschung zu seltenen Krankheiten die Position Nordamerikas als führender Markt weiter gestärkt.

Markteinblick in die Behandlung von Pacman-Dysplasie in den USA

Der US-Markt für die Behandlung der Pacman-Dysplasie erzielte 2024 den größten Umsatzanteil in Nordamerika, getrieben durch die zunehmende Einführung fortschrittlicher Therapien und Behandlungsprotokolle in Krankenhäusern und Fachkliniken. Gesundheitsdienstleister legen Wert auf Frühdiagnose und personalisierte Behandlungspläne, um die Behandlungsergebnisse der Patienten zu verbessern. Darüber hinaus treibt der Ausbau spezialisierter Behandlungszentren in Verbindung mit der Verfügbarkeit innovativer chirurgischer und pharmakologischer Interventionen das Marktwachstum voran. Das zunehmende Patientenbewusstsein und die Zusammenarbeit zwischen Gesundheitseinrichtungen und Pharmaunternehmen tragen ebenfalls maßgeblich zum US-Marktwachstum bei.

Markteinblick in die Behandlung von Pacman-Dysplasie in Europa

Der europäische Markt für die Behandlung von Pacman-Dysplasie wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, vor allem aufgrund des wachsenden Bewusstseins für seltene Skelettdysplasie-Erkrankungen und steigender Investitionen in die Gesundheitsinfrastruktur. Länder wie Deutschland, Frankreich und Großbritannien erleben eine zunehmende Verbreitung fortschrittlicher Diagnosemethoden und Behandlungsprotokolle. Die zunehmende Urbanisierung, der verbesserte Zugang zu Fachkliniken und eine unterstützende Gesundheitspolitik zur Förderung des Managements seltener Krankheiten treiben das Wachstum der Region weiter voran. Europa bietet weiterhin erhebliche Chancen sowohl im Krankenhaus- als auch im ambulanten Bereich, insbesondere in Ländern mit gut etablierten Gesundheitssystemen.

Markteinblick in die Behandlung von Pacman-Dysplasie in Großbritannien

Der britische Markt für die Behandlung von Pacman-Dysplasie wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen. Dies ist auf das steigende Bewusstsein für seltene Skelettdysplasien und die zunehmende Nutzung fortschrittlicher therapeutischer Interventionen zurückzuführen. Der Ausbau von Fachkliniken und ein besserer Zugang zu neuartigen Therapien verbessern die Behandlungsergebnisse. Darüber hinaus fördern staatliche Förderprogramme und Gesundheitsinitiativen mit Schwerpunkt auf seltenen Erkrankungen die breitere Akzeptanz von Behandlungslösungen sowohl bei Kindern als auch bei Erwachsenen im Land.

Markteinblick in die Behandlung von Pacman-Dysplasie in Deutschland

Der deutsche Markt für die Behandlung von Pacman-Dysplasie wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen, unterstützt durch das zunehmende Bewusstsein für seltene Skeletterkrankungen und die Nachfrage nach technologisch fortschrittlichen Behandlungslösungen. Deutschlands gut ausgebaute Gesundheitsinfrastruktur und der Schwerpunkt auf Innovation und patientenzentrierter Versorgung fördern die Einführung neuartiger Therapien sowohl im Krankenhaus als auch im ambulanten Bereich. Auch die Integration fortschrittlicher Diagnoseprotokolle und personalisierter Behandlungspläne gewinnt zunehmend an Bedeutung, wobei der Schwerpunkt auf der Verbesserung der Patientenergebnisse und der Lebensqualität liegt.

Markteinblicke zur Behandlung von Pacman-Dysplasie im asiatisch-pazifischen Raum

Der Markt für die Behandlung von Pacman-Dysplasie im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich die höchste jährliche Wachstumsrate aufweisen. Dies ist auf den verbesserten Zugang zur Gesundheitsversorgung, steigende verfügbare Einkommen und den Ausbau spezialisierter Behandlungszentren in Ländern wie Indien, China und Japan zurückzuführen. Die Regierungen der Region investieren in die Aufklärung über seltene Krankheiten und die Gesundheitsinfrastruktur und fördern so die Frühdiagnose und Behandlung. Die wachsende Zahl von Krankenhäusern und Fachkliniken sowie die Einführung innovativer Therapielösungen beschleunigen das Marktwachstum zusätzlich.

Markteinblick in die Behandlung von Pacman-Dysplasie in Japan

Der japanische Markt für die Behandlung von Pacman-Dysplasie gewinnt aufgrund der rasanten Urbanisierung, der hohen Qualität der Gesundheitsinfrastruktur und der Fokussierung auf fortschrittliche Behandlungsmöglichkeiten an Dynamik. Unterstützt wird der Markt durch das zunehmende Bewusstsein für seltene Skelettdysplasien und die Verfügbarkeit spezialisierter Behandlungszentren, die sowohl chirurgische als auch medikamentöse Eingriffe anbieten. Die Zusammenarbeit zwischen Gesundheitsdienstleistern und Pharmaunternehmen zur Verbesserung der Therapieprotokolle treibt das Wachstum weiter voran, insbesondere im Krankenhaus- und ambulanten Bereich.

Markteinblick in die Behandlung von Pacman-Dysplasie in China

Der chinesische Markt für die Behandlung der Pacman-Dysplasie machte im Jahr 2024 einen erheblichen Anteil der Region Asien-Pazifik aus, was auf den verbesserten Zugang zur Gesundheitsversorgung, eine wachsende Mittelschicht und ein gestiegenes Bewusstsein für seltene Skeletterkrankungen zurückzuführen ist. Der Ausbau spezialisierter Behandlungszentren, die Einführung fortschrittlicher Diagnose- und Therapietechniken sowie staatliche Förderinitiativen für seltene Krankheiten sind wichtige Faktoren für das Marktwachstum. Steigende Gesundheitsausgaben und die Urbanisierung tragen ebenfalls zur zunehmenden Zugänglichkeit und Akzeptanz innovativer Behandlungen für die Pacman-Dysplasie in China bei.

Marktanteil der Pacman-Dysplasie-Behandlung

Die Pacman-Dysplasie-Behandlungsbranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- QED Therapeutics (USA)

- PAQ Therapeutics (USA)

- EIT Health (Deutschland)

Neueste Entwicklungen auf dem Markt für die Behandlung von Pacman-Dysplasie

- Im Juli 2021 sicherte sich PAQ Therapeutics, ein US-amerikanisches Biotech-Startup, eine Finanzierung in Höhe von 30 Millionen US-Dollar, um seine Forschung an „Pac-Man“-Medikamenten voranzutreiben, die krankheitsverursachende Zellbestandteile gezielt abbauen sollen. Während der Fokus zunächst auf neurodegenerativen Erkrankungen lag, bietet der innovative Ansatz des Unternehmens potenzielle Anwendungsmöglichkeiten bei der Behandlung seltener Skelettdysplasien, einschließlich der Pacman-Dysplasie.

- Im August 2023 gab Tyra Biosciences bekannt, dass sein experimenteller Wirkstoff TYRA-300 positive präklinische Ergebnisse bei der Behandlung von Achondroplasie und Hypochondroplasie, Erkrankungen im Zusammenhang mit Skelettdysplasien, gezeigt hat. Das Unternehmen plant, klinische Studien einzuleiten, um die Sicherheit und Wirksamkeit von TYRA-300 bei diesen Patientengruppen weiter zu untersuchen.

- Im September 2023 präsentierte Tyra Biosciences auf den Jahrestagungen 2023 der ASBMR und ASHG mündliche Präsentationen zu TYRA-300 für Achondroplasie. Diese Präsentationen hoben das Potenzial von TYRA-300 als oraler selektiver FGFR3-Inhibitor zur Behandlung von Skelettdysplasien hervor.

- Im Oktober 2023 genehmigte die FDA den ergänzenden Zulassungsantrag (sNDA) für Vosoritid (VOXZOGO) zur Steigerung des Längenwachstums bei pädiatrischen Patienten unter 5 Jahren mit Achondroplasie. Diese Zulassung erweitert den Einsatz von VOXZOGO auf eine jüngere Patientengruppe und bietet eine neue Behandlungsoption für die frühzeitige Intervention bei Skelettdysplasien.

- Im Mai 2025 sicherte sich PAQ Therapeutics 39 Millionen US-Dollar in einer Serie-B-Finanzierungsrunde und startete eine Phase-1-Studie für seinen neuartigen Ansatz zur Behandlung von KRAS-bedingten Krebserkrankungen. Obwohl die Fortschritte des Unternehmens im Bereich zielgerichteter Therapien nicht direkt mit der Pacman-Dysplasie in Zusammenhang stehen, könnten sie Auswirkungen auf die Behandlung seltener Krankheiten, einschließlich Skelettdysplasien, haben.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.