Global Pallet Displays Market

Marktgröße in Milliarden USD

CAGR :

%

USD

6.21 Billion

USD

8.99 Billion

2024

2032

USD

6.21 Billion

USD

8.99 Billion

2024

2032

| 2025 –2032 | |

| USD 6.21 Billion | |

| USD 8.99 Billion | |

| % | |

|

Marktsegmentierung für globale Palettendisplays nach Produkttyp (Vollpalettendisplays, Halbpalettendisplays und Viertelpalettendisplays), Materialart (Kunststoff, Papier und Pappe, Schaumstoffplatten, Metall, Glas und Sonstige), Anwendung (Lebensmittel und Getränke, Kosmetik und Körperpflege, Pharmazeutika, Druck und Schreibwaren, Elektronik, Automobilindustrie und Sonstige), Endverbrauchsbranche (Supermärkte, Kaufhäuser, Verbrauchermärkte, Fachgeschäfte, Convenience-Stores, Einzelhandelsgeschäfte, institutioneller Vertrieb und Sonstige) – Branchentrends und Prognose bis 2032

Marktgröße für Palettendisplays

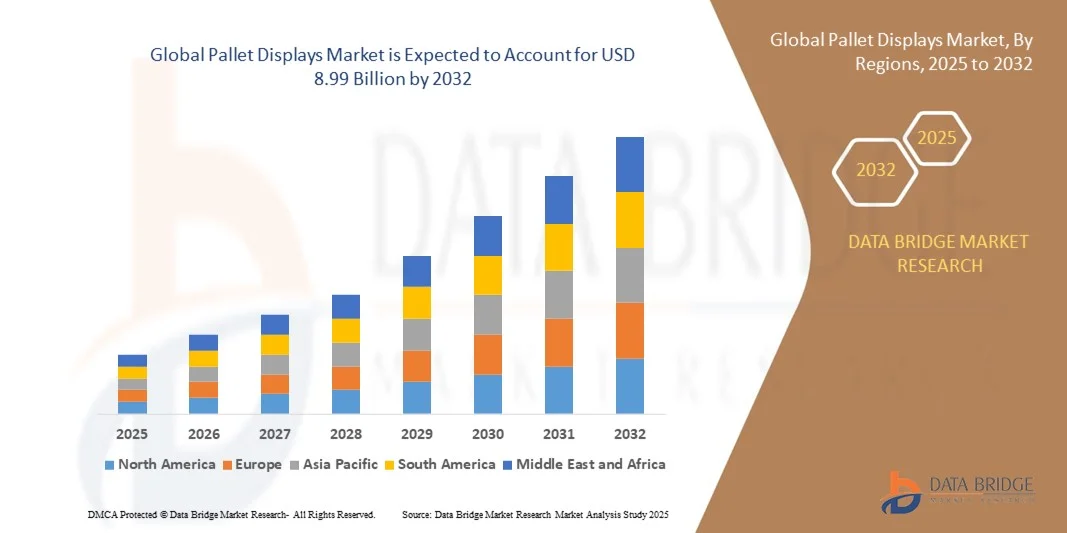

- Der globale Markt für Palettendisplays hatte im Jahr 2024 einen Wert von 6,21 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 8,99 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 2,93 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verwendung von Palettendisplays im Einzelhandel und in Supermärkten angetrieben, um die Produktpräsentation zu verbessern und Impulskäufe zu fördern.

- Die steigende Nachfrage nach kostengünstigen und flexiblen Warenpräsentationslösungen ermutigt Hersteller und Einzelhändler, in langlebige und individuell gestaltbare Palettendisplays zu investieren.

Marktanalyse für Palettendisplays

- Der Einzelhandel treibt die Nachfrage nach Palettendisplays weiterhin an, da diese eine hohe Produktsichtbarkeit, einfachen Zugriff für die Kunden und eine effiziente Raumnutzung in den Geschäften ermöglichen.

- Das Wachstum im E-Commerce und bei Omnichannel-Strategien im Einzelhandel treibt die Entwicklung innovativer Palettendisplay-Lösungen voran, die sowohl den Anforderungen im stationären Handel als auch im Online-Handel gerecht werden.

- Nordamerika dominierte den Markt für Palettendisplays mit dem größten Umsatzanteil von 38,5 % im Jahr 2024, angetrieben durch die Expansion organisierter Einzelhandelsketten, Supermärkte und Hypermärkte sowie den wachsenden Fokus auf In-Store-Marketing und visuelles Merchandising.

- Im asiatisch-pazifischen Raum wird voraussichtlich das höchste Wachstum im globalen Markt für Palettendisplays verzeichnet , angetrieben durch die zunehmende Verbreitung im Einzelhandel, den wachsenden E-Commerce und Omnichannel-Strategien sowie steigende Investitionen in fortschrittliche und nachhaltige Palettendisplay-Lösungen.

- Das Segment der Vollpalettendisplays erzielte 2024 den größten Marktanteil, was auf die hohe Sichtbarkeit, die größere Ausstellungsfläche und die Eignung für Werbekampagnen zurückzuführen ist. Vollpalettendisplays werden häufig für die Warenpräsentation in Supermärkten und Verbrauchermärkten eingesetzt und ermöglichen eine einfache Bestückung sowie eine verbesserte Markenpräsenz im Geschäft.

Berichtsumfang und Marktsegmentierung für Palettendisplays

|

Attribute |

Palettendisplays: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Markttrends für Palettendisplays

Zunehmende Nutzung effizienter Lösungen für die Warenpräsentation im Einzelhandel

- Der zunehmende Einsatz von Palettendisplays revolutioniert die Warenpräsentation im Einzelhandel, indem er die Produktsichtbarkeit verbessert und Impulskäufe fördert. Modulare und sofort einsatzbereite Displays ermöglichen es Einzelhändlern, schnell Werbeaktionen umzusetzen, die Ladengestaltung zu optimieren und den Umsatz zu steigern.

- Die steigende Nachfrage nach flexiblen, langlebigen und optisch ansprechenden Palettenlösungen beschleunigt die Einführung individuell gestalteter Displays, insbesondere in Supermärkten, Verbrauchermärkten und Convenience-Stores. Diese Displays fördern die Markenbekanntheit und die Marketingeffektivität.

- Der Trend hin zu umweltfreundlichen und recycelbaren Materialien bei Palettendisplays gewinnt an Bedeutung, da Einzelhändler und Verbraucher Nachhaltigkeit immer mehr in den Vordergrund stellen. Hersteller entwickeln leichte, wiederverwendbare und biologisch abbaubare Alternativen, um den Markterwartungen gerecht zu werden.

- Beispielsweise führte eine führende europäische Einzelhandelskette im Jahr 2023 recycelbare Kartonpaletten als Displays für saisonale Werbeaktionen ein, wodurch die Umweltbelastung reduziert und gleichzeitig die Warenpräsentation im Geschäft verbessert wurde.

- Palettendisplays steigern zwar den Umsatz im stationären Handel und die betriebliche Effizienz, ihre Wirksamkeit hängt jedoch von Innovation, individueller Gestaltung und Materialqualität ab. Marktteilnehmer müssen daher weiterhin vielseitige, kostengünstige und nachhaltige Lösungen entwickeln, um die wachsende Nachfrage zu bedienen.

Marktdynamik für Palettendisplays

Treiber

Zunehmende Expansion im Einzelhandel und Fokus auf visuelles Merchandising

- Das Wachstum organisierter Einzelhandelsketten und Supermärkte treibt die Nachfrage nach Palettendisplays an, da diese eine hohe Produktsichtbarkeit, einfachen Zugriff und effiziente Raumnutzung ermöglichen. Displays unterstützen Einzelhändler bei der effektiven Bestandsverwaltung und der gezielten Präsentation margenstarker Produkte und Saisonartikel. Immer mehr Einzelhändler setzen auf Palettendisplays, um das Kundenerlebnis zu verbessern und die Abläufe im Geschäft zu optimieren.

- Der Einzelhandel investiert in innovative Designs und markenspezifische Palettenlösungen, um Kunden anzulocken, die Markenbekanntheit zu steigern und Werbekampagnen zu unterstützen. Dieser Trend ist besonders in den Bereichen Konsumgüter, Getränke und verpackte Lebensmittel ausgeprägt, wo auffällige Präsentationen den Umsatz deutlich ankurbeln können. Individuelle Grafiken, Farbkennzeichnungen und modulare Designs werden zunehmend eingesetzt, um Marken zu differenzieren.

- Die Expansion des E-Commerce und von Omnichannel-Strategien im Einzelhandel schafft Nachfrage nach Palettenlösungen, die sowohl die Warenpräsentation im Geschäft als auch die Effizienz der Auftragsabwicklung optimieren und so die Lücke zwischen Online- und Offline-Handel schließen. Hybridlösungen wie modulare Displays, die sowohl für Lagerung als auch für den Versand geeignet sind, gewinnen zunehmend an Bedeutung. Einzelhändler erforschen zudem die digitale Integration mittels QR-Codes und interaktiver Displays, um Kunden anzusprechen.

- Beispielsweise führten 2022 mehrere US-amerikanische Supermärkte modulare Palettendisplays für Getränkeaktionen ein, wodurch der Produktumschlag und die Kundenbindung verbessert wurden. Diese Maßnahmen trugen dazu bei, die Auffüllzeiten der Regale zu verkürzen und boten Flexibilität für saisonale oder Werbeaktionen. Solche Erfolge motivieren eine breitere Anwendung in anderen FMCG-Kategorien.

- Während Expansion im Einzelhandel und Marketingstrategien das Wachstum vorantreiben, müssen die Beteiligten Individualisierung, Langlebigkeit und Nachhaltigkeit berücksichtigen, um die Wirkung von Palettendisplays zu maximieren. Der Einsatz umweltfreundlicher Materialien, leichter Konstruktionen und wiederverwendbarer Strukturen steigert den ROI und erfüllt gleichzeitig die wachsende Verbrauchernachfrage nach nachhaltigen Verpackungen.

Zurückhaltung/Herausforderung

Hohe Herstellungskosten und logistische Einschränkungen

- Die hohen Produktionskosten von robusten und individuell gestaltbaren Palettendisplays schränken die Akzeptanz bei kleineren Einzelhändlern und preissensiblen Märkten ein. Hochwertige Materialien, spezielle Designs und Markenlösungen erhöhen den Investitionsbedarf und erschweren kleineren Handelsketten den Wettbewerb. Der Kostendruck wirkt sich auch auf die Häufigkeit der Aktualisierung oder des Austauschs von Displays aus.

- Transport und Lagerung von Palettendisplays können aufgrund ihrer Größe, ihres Gewichts und der erforderlichen Handhabung eine Herausforderung darstellen. Fehlerhafte Logistik kann zu Beschädigungen, erhöhten Betriebskosten und Ineffizienzen bei der Ladengestaltung führen. Massenversand, begrenzter Lagerraum und spezielle Handhabungsanforderungen erhöhen die Komplexität des Lieferkettenmanagements zusätzlich.

- Die Marktdurchdringung ist auch in Regionen mit unterentwickelter Einzelhandelsinfrastruktur oder begrenztem technischem Wissen eingeschränkt, wo standardisierte oder kostengünstige Regalsysteme gegenüber Markendisplays bevorzugt werden. Einzelhändlern in solchen Regionen fehlt möglicherweise das Fachwissen, um Palettendisplays zusammenzustellen oder zu optimieren, was die Gesamteffektivität mindert.

- Beispielsweise berichteten 2023 mehrere Einzelhändler in Subsahara-Afrika von Schwierigkeiten bei der Beschaffung und dem Einsatz hochwertiger Palettendisplays aufgrund hoher Kosten und logistischer Herausforderungen, was die Produktpräsentation und den Absatz beeinträchtigte. Zu den Herausforderungen zählten lange Lieferzeiten, unbeständige Liefermengen und Transportschäden. Diese Faktoren haben das Wachstum trotz zunehmender Expansion des Einzelhandels eingeschränkt.

- Während sich innovative und nachhaltige Palettendisplays weiterentwickeln, bleibt die Lösung von Kosten-, Transport- und Aufstellungsproblemen entscheidend für eine breite Akzeptanz und langfristiges Marktwachstum. Hersteller konzentrieren sich auf modulare, faltbare und leichte Designs, um Kosten zu senken, die Transportierbarkeit zu verbessern und die Flexibilität des Einzelhandels zu erhöhen.

Marktübersicht für Palettendisplays

Der Markt ist segmentiert nach Produkttyp, Materialart, Anwendung und Endverbrauchsbranche.

- Nach Produkttyp

Basierend auf dem Produkttyp ist der Markt für Palettendisplays in Vollpalettendisplays, Halbpalettendisplays und Viertelpalettendisplays unterteilt. Das Segment der Vollpalettendisplays erzielte 2024 den größten Marktanteil, was auf die hohe Sichtbarkeit, die größere Ausstellungsfläche und die Eignung für Werbekampagnen zurückzuführen ist. Vollpalettendisplays werden häufig zur Präsentation von Großmengen in Supermärkten und Verbrauchermärkten eingesetzt und ermöglichen eine einfache Warenbestückung sowie eine verbesserte Markenpräsenz im Geschäft.

Das Segment der Halbpaletten-Displays wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Ausschlaggebend hierfür sind die kompakte Größe, Flexibilität und Kosteneffizienz dieser Displays, die sie ideal für mittelgroße Einzelhandelsgeschäfte und Aktionsdisplays machen. Sie sind besonders beliebt für saisonale oder zeitlich begrenzte Produktaktionen und für Geschäfte mit begrenztem Platzangebot.

- Nach Materialart

Basierend auf dem Materialtyp ist der Markt in Kunststoff, Papier und Pappe, Schaumstoffplatten, Metall, Glas und Sonstige unterteilt. Displays aus Papier und Pappe hatten 2024 den größten Marktanteil, da sie leicht, recycelbar und einfach für Branding-Zwecke individualisierbar sind.

Palettendisplays aus Kunststoff werden aufgrund ihrer Langlebigkeit, Wiederverwendbarkeit und Eignung für schwere Produkte oder den Einsatz im Außenbereich voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Hersteller investieren verstärkt in innovative, umweltfreundliche Kunststoffe, um die Umweltbelastung zu reduzieren und gleichzeitig die Displayqualität zu erhalten.

- Durch Bewerbung

Basierend auf den Anwendungsbereichen ist der Markt in Lebensmittel und Getränke, Kosmetik und Körperpflege, Pharmazeutika, Druck und Schreibwaren, Elektronik, Automobilindustrie und Sonstige unterteilt. Das Segment Lebensmittel und Getränke hielt 2024 den größten Marktanteil, bedingt durch einen hohen Produktumschlag, häufige Werbeaktionen und den Bedarf an hoher Präsenz im Handel.

Im Segment Kosmetik und Körperpflege wird im Prognosezeitraum von 2025 bis 2032 voraussichtlich die höchste Wachstumsrate erzielt werden. Unterstützt wird dies durch verstärkte Werbeaktivitäten, steigende verfügbare Einkommen und eine wachsende Vorliebe für attraktive Warenpräsentationen im Geschäft zur Steigerung der Markenbekanntheit.

- Nach Endverbrauchsbranche

Basierend auf den Endverbrauchsbranchen ist der Markt in Supermärkte, Kaufhäuser, Verbrauchermärkte, Fachgeschäfte, Convenience-Stores, Einzelhandelsgeschäfte, institutionelle Kunden und Sonstige unterteilt. Supermärkte erzielten 2024 den größten Umsatzanteil aufgrund ihrer hohen Kundenfrequenz, ihres vielfältigen Produktangebots und der Nutzung von Palettendisplays für Verkaufsförderungsaktionen im Geschäft.

Bei Convenience-Stores wird von 2025 bis 2032 das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die zunehmende Anzahl von Convenience-Stores in städtischen Gebieten, kleinere Verkaufsflächen und die Nachfrage nach kompakten und optisch ansprechenden Displays, die den begrenzten Regalplatz optimal nutzen.

Marktanalyse für Palettendisplays

- Nordamerika dominierte den Markt für Palettendisplays mit dem größten Umsatzanteil von 38,5 % im Jahr 2024, angetrieben durch die Expansion organisierter Einzelhandelsketten, Supermärkte und Hypermärkte sowie den wachsenden Fokus auf In-Store-Marketing und visuelles Merchandising.

- Einzelhändler in der Region schätzen Palettendisplays sehr, da sie die Produktsichtbarkeit verbessern, die Markenwerbung verstärken und die Regal- und Bodenfläche optimal nutzen.

- Die breite Akzeptanz wird zudem durch hohe Konsumausgaben, eine technologisch fortschrittliche Einzelhandelsinfrastruktur und die wachsende Vorliebe für sofort einsatzbereite Werbelösungen unterstützt, wodurch sich Palettendisplays als bevorzugtes Merchandising-Instrument in Supermärkten und Einzelhandelsgeschäften etablieren.

Markteinblicke für Palettendisplays in den USA

Der US-amerikanische Markt für Palettendisplays erzielte 2024 den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung waren die rasante Expansion des Einzelhandels und die wachsende Bedeutung von Visual Merchandising. Einzelhändler setzen zunehmend auf Palettendisplays, um den Absatz margenstarker Produkte und Aktionsartikel zu steigern. Die Integration modularer und individualisierbarer Displaylösungen in Kombination mit Omnichannel-Strategien beflügelt das Marktwachstum zusätzlich. Darüber hinaus fördert die Verwendung umweltfreundlicher und nachhaltiger Materialien die Produktdifferenzierung und die Verbraucherpräferenzen auf dem US-Markt.

Markteinblicke für Palettendisplays in Europa

Der europäische Markt für Palettendisplays wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Haupttreiber sind das Wachstum von Einzelhandelsketten, Supermärkten und Verbrauchermärkten sowie der zunehmende Fokus auf Kundenerlebnis und Produktpräsentation. Urbanisierung und steigende verfügbare Einkommen ermutigen Einzelhändler, innovative Displaylösungen einzusetzen. Die Region verzeichnet ein starkes Wachstum bei Marken- und Saisondisplays in den Bereichen Lebensmittel und Getränke, Kosmetik und Körperpflege.

Markteinblicke für Palettendisplays in Großbritannien

Der Markt für Palettendisplays in Großbritannien wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Nutzung optisch ansprechender Verkaufsförderungslösungen im stationären Handel und die steigende Nachfrage aus dem organisierten Einzelhandel. Einzelhändler setzen verstärkt auf wirkungsvolle Palettendisplays, um die Produktpräsentation zu verbessern, die Markenbekanntheit zu steigern und Impulskäufe anzuregen. Die robuste Einzelhandelsinfrastruktur Großbritanniens und die Strategien zur Verknüpfung von Online- und Offline-Handel fördern das Marktwachstum zusätzlich.

Einblick in den deutschen Markt für Palettendisplays

Der deutsche Markt für Palettendisplays wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Automatisierung im Einzelhandel, die Verwendung nachhaltiger Displaymaterialien und das steigende Bewusstsein für Markenpräsentation. Deutsche Einzelhändler setzen verstärkt auf umweltfreundliche, wiederverwendbare und modulare Displaylösungen, um Umweltauflagen zu erfüllen und die Kundenbindung zu stärken. Die Integration in saisonale Aktionen und Produkteinführungen steigert die Nachfrage in den Bereichen Lebensmittel, Getränke und Körperpflege.

Markteinblicke für Palettendisplays im asiatisch-pazifischen Raum

Der Markt für Palettendisplays im asiatisch-pazifischen Raum wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die rasante Urbanisierung, die zunehmende Einzelhandelsdichte und die steigenden Konsumausgaben in Ländern wie China, Japan und Indien. Der wachsende organisierte Einzelhandel in der Region, gepaart mit den steigenden Anforderungen des E-Commerce, treibt die Nachfrage nach Palettendisplay-Lösungen an. Darüber hinaus entwickelt sich der asiatisch-pazifische Raum zu einem Produktionszentrum für Palettendisplay-Komponenten, was die Erschwinglichkeit und Verfügbarkeit für Einzelhändler in Schwellen- und Industrieländern verbessert.

Einblick in den japanischen Markt für Palettendisplays

Der japanische Markt für Palettendisplays wird aufgrund der hohen Einzelhandelsdichte, des Fokus auf Kundenerlebnis und Ladenästhetik voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Einzelhändler setzen vermehrt auf kompakte, modulare und optisch ansprechende Palettendisplays, um begrenzte Verkaufsflächen optimal zu nutzen und die Produktpräsentation zu verbessern. Saisonale Kampagnen, Produkteinführungen und die Integration mit anderen Marketinginstrumenten im Geschäft fördern die Verbreitung dieser Displays auf dem japanischen Markt zusätzlich.

Markteinblicke für Palettendisplays in China

Der chinesische Markt für Palettendisplays erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die rasante Expansion von Supermärkten, Verbrauchermärkten und modernen Einzelhandelsformaten zurückzuführen. Die Nachfrage wird zusätzlich durch ein wachsendes Verbraucherbewusstsein, verstärkte Markenwerbung und die zunehmende Nutzung kostengünstiger, modularer und umweltfreundlicher Displaylösungen angekurbelt. Der Ausbau der heimischen Produktionskapazitäten und die Expansion des organisierten Einzelhandels fördern die breite Anwendung in der Lebensmittel-, Getränke- und Konsumgüterbranche.

Marktanteil von Palettendisplays

Die Palettendisplay-Branche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Smurfit Kappa (UK)

- Liquibox (USA)

- DS Smith (GB)

- Amcor plc (UK)

- Sonoco Products Company (USA)

- WestRock Company (USA)

- Proaktive Verpackung (USA)

- Procorrdisplay (US)

- Ardent Displays (USA)

- BPKC (USA)

- Siffron, Inc. (USA)

- US Display Group (USA)

- Marketing Alliance Group – MAG (US)

- Pratt Industries, Inc. (USA)

- Sterling Contract Packaging, Inc. (USA)

- C&B Display Packaging Inc. (USA)

- STI - Gustav Stabernack GmbH (UK)

- GPA Global (USA)

- Gissler & Pass GmbH (UK)

- CHEP (USA)

Neueste Entwicklungen auf dem globalen Markt für Palettendisplays

- Im April 2024 gab International Paper Company eine Übernahmevereinbarung mit DS Smith bekannt, um ihr globales Verpackungsportfolio zu stärken. Dieser strategische Schritt soll die Produktionskapazitäten verbessern, die Marktreichweite erweitern und Synergien entlang der Lieferketten schaffen, wodurch die Wettbewerbsposition des Unternehmens in der globalen Verpackungsindustrie gefestigt wird.

- Im Mai 2024 eröffnete die Sonoco Products Company in Columbus, Ohio, ein neues, hochmodernes Zentrum in der Charter Street 2850, um ihre Aktivitäten im Bereich nachhaltiger Metallverpackungen auszubauen. Die Anlage wird die Produktion zentralisieren, die betriebliche Effizienz steigern und die Kundennachfrage bedienen. Gleichzeitig fördert sie umweltfreundliche Verpackungslösungen und stärkt damit die Marktpräsenz des Unternehmens im Bereich nachhaltiger Verpackungen.

- Im Mai 2023 schloss Smurfit Kappa ein Großinvestitionsprojekt in Polen ab, um sein Wellpappenwerk in Pruszków deutlich zu erweitern. Diese Erweiterung dient der Steigerung der Produktionskapazität, der Verbesserung der Lieferketteneffizienz und der Deckung der wachsenden Nachfrage auf dem europäischen Markt, was sich positiv auf die operative Leistungsfähigkeit und die Wettbewerbsfähigkeit auswirkt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN GLOBALEN MARKT FÜR PALETTENDISPLAYS

1.4 WÄHRUNG UND PREISE

1.5 BESCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 Marktsegmentierung

2.1 WICHTIGSTE ERKENNTNISSE

2.2 Erreichen der globalen Marktgröße für Palettendisplays

2.3 Lieferantenpositionierungsraster

2.4 ABGEDECKTE MÄRKTE

2.5 GEOGRAFISCHER REICHWEITE

2,6 JAHRE, DIE FÜR DIE STUDIE BERÜCKSICHTIGT WERDEN

2.7 Forschungsmethodik

2.8 TECHNOLOGIE-LEBENSLINIENKURVE

2.9 Multivariate Modellierung

2.1 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.11 DBMR-MARKTPOSITIONSRASTER

2.12 Marktanwendungsabdeckungsraster

2.13 DBMR-MARKTHERAUSFORDERUNGSMATRIX

2.14 IMPORT- UND EXPORTDATEN

2.15 Sekundärquellen

2.16 WELTWEITER MARKT FÜR PALETTENDISPLAYS: FORSCHUNGSÜBERSICHT

2.17 ANNAHMEN

3 MARKTÜBERSICHT

3.1 FAHRER

3.2 FESSELN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4. ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 ROHSTOFFABDECKUNG

5.2 Produktions- und Verbrauchsanalyse

5.3 IMPORT-EXPORT-SZENARIO

5.4 Technologische Fortschritte der Hersteller

5.5 Porters Fünf-Kräfte-Modell

5.6 Auswahlkriterien für Lieferanten

5.7 PESTEL-ANALYSE

5.8 Geltungsbereich der Regulierung

5.8.1 PRODUKTCODES

5.8.2 ZERTIFIZIERTE STANDARDS

5.8.3 Sicherheitsstandards

5.8.3.1. MATERIALHANDHABUNG & LAGERUNG

5.8.3.2. TRANSPORT & VORSICHTSMASSNAHMEN

5.8.3.3. HARAD-IDENTIFIZIERUNG

6 PREISINDEX

7. PRODUKTIONSKAPAZITÄTSÜBERSICHT

8. LIEFERKETTENANALYSE

8.1 ÜBERSICHT

8.2 Logistische Kostenszenario

8.3 Bedeutung von Logistikdienstleistern

9. Klimawandel-Szenario

9.1 Umweltbelange

9.2 Reaktion der Branche

9.3 Rolle der Regierung

9.4 Empfehlungen des Analysten

10 Brancheneinblicke

11. WELTWEITER MARKT FÜR PALETTENDISPLAYS, NACH PRODUKTTYP (2021–2030), (MILLIONEN USD)

11.1 ÜBERSICHT

11.2 VOLLPALETTEN-DISPLAY

11.3 HALBE PALETTEN-DISPLAY

11,4 VIERTELPALETTEN-DISPLAY

12. WELTWEITER MARKT FÜR PALETTENDISPLAYS, NACH MATERIALART, (2021-2030), (MILLIONEN USD)

12.1 ÜBERSICHT

12.2 KUNSTSTOFF

12.3 PAPIER UND PAPIER

12.4 Schaumstoffplatte

12,5 METAL

12,6 GLAS

12.7 ANDERE

13. WELTWEITER MARKT FÜR PALETTENDISPLAYS, NACH ANWENDUNG, (2021-2030), (Mio. USD)

13.1 ÜBERSICHT

13.2 Speisen und Getränke

13.2.1 Lebensmittel und Getränke, nach Produktart

13.2.1.1. VOLLSTÄNDIGE PALETTENAUSSTELLUNG

13.2.1.2. HALBE PALETTENAUSSTELLUNG

13.2.1.3. Viertelpaletten-Display

13.2.2 Lebensmittel und Getränke, nach Stoffart

13.2.2.1. VOLLSTÄNDIGE PALETTENAUSSTELLUNG

13.2.2.2. KUNSTSTOFF

13.2.2.3. PAPIER UND PAPIER

13.2.2.4. Schaumstoffplatte

13.2.2.5. METALL

13.2.2.6. GLAS

13.2.2.7. ANDERE

13.3 Kosmetik und Körperpflege

13.3.1 Kosmetik und Körperpflege, nach Produkttyp

13.3.1.1. VOLLSTÄNDIGE PALETTENAUSSTELLUNG

13.3.1.2. HALBE PALETTENAUSSTELLUNG

13.3.1.3. Viertelpaletten-Display

13.3.2 Kosmetik und Körperpflege, nach Materialart

13.3.2.1. VOLLSTÄNDIGE PALETTENAUSSTELLUNG

13.3.2.2. KUNSTSTOFF

13.3.2.3. PAPIER UND PAPIER

13.3.2.4. Schaumstoffplatte

13.3.2.5. METALL

13.3.2.6. GLAS

13.3.2.7. ANDERE

13.4 PHARMAZEUTIKA

13.4.1 PHARMAZEUTIKA, NACH PRODUKTART

13.4.1.1. VOLLSTÄNDIGE PALETTENAUSSTELLUNG

13.4.1.2. HALBE PALETTENAUSSTELLUNG

13.4.1.3. Viertelpaletten-Display

13.4.2 Pharmazeutika nach Stoffart

13.4.2.1. VOLLSTÄNDIGE PALETTENAUSSTELLUNG

13.4.2.2. KUNSTSTOFF

13.4.2.3. PAPIER UND PAPIER

13.4.2.4. Schaumstoffplatte

13.4.2.5. METALL

13.4.2.6. GLAS

13.4.2.7. ANDERE

13.5 DRUCKEREI UND BÜROBEDARF

13.5.1 DRUCK- UND BÜROKRATIE, NACH PRODUKTART

13.5.1.1. VOLLSTÄNDIGE PALETTENAUSSTELLUNG

13.5.1.2. HALBE PALETTENAUSSTELLUNG

13.5.1.3. Viertelpaletten-Display

13.5.2 DRUCK- UND BÜROKRATIE, NACH MATERIALART

13.5.2.1. VOLLSTÄNDIGE PALETTENAUSSTELLUNG

13.5.2.2. KUNSTSTOFF

13.5.2.3. PAPIER UND PAPIER

13.5.2.4. Schaumstoffplatte

13.5.2.5. METALL

13.5.2.6. GLAS

13.5.2.7. ANDERE

13.6 Elektronik

13.6.1 Elektronik, nach Produkttyp

13.6.1.1. VOLLSTÄNDIGE PALETTENAUSSTELLUNG

13.6.1.2. HALBE PALETTENAUSSTELLUNG

13.6.1.3. Viertelpaletten-Display

13.6.2 Elektronik, nach Materialart

13.6.2.1. VOLLSTÄNDIGE PALETTENAUSSTELLUNG

13.6.2.2. KUNSTSTOFF

13.6.2.3. PAPIER UND PAPIER

13.6.2.4. Schaumstoffplatte

13.6.2.5. METALL

13.6.2.6. GLAS

13.6.2.7. ANDERE

13.7 AUTOMOBIL

13.7.1 Automobilindustrie, nach Produkttyp

13.7.1.1. VOLLSTÄNDIGE PALETTENAUSSTELLUNG

13.7.1.2. HALBE PALETTENAUSSTELLUNG

13.7.1.3. Viertelpaletten-Display

13.7.2 Automobilindustrie, nach Materialart

13.7.2.1. VOLLSTÄNDIGE PALETTENAUSSTELLUNG

13.7.2.2. KUNSTSTOFF

13.7.2.3. PAPIER UND PAPIER

13.7.2.4. Schaumstoffplatte

13.7.2.5. METALL

13.7.2.6. GLAS

13.7.2.7. ANDERE

13.8 ANDERE

13.8.1 Sonstige, nach Produkttyp

13.8.1.1. VOLLSTÄNDIGE PALETTENAUSSTELLUNG

13.8.1.2. HALBE PALETTENAUSSTELLUNG

13.8.1.3. Viertelpaletten-Display

13.8.2 ANDERE, NACH MATERIALART

13.8.2.1. VOLLSTÄNDIGE PALETTENAUSSTELLUNG

13.8.2.2. KUNSTSTOFF

13.8.2.3. PAPIER UND PAPIER

13.8.2.4. Schaumstoffplatte

13.8.2.5. METALL

13.8.2.6. GLAS

13.8.2.7. ANDERE

14. WELTWEITER MARKT FÜR PALETTENDISPLAYS, NACH ENDVERWENDUNG, (2021-2030), (Mio. USD)

14.1 ÜBERSICHT

14.2 SUPERMÄRKTE

14.3 Kaufhäuser

14.4 Hypermärkte

14.5 Fachgeschäfte

14.6 Kioske

14.7 Einzelhandelsgeschäfte

14.8 INSTITUTIONELLE VERKÄUFE

14.9 ANDERE

15. Globaler Markt für Palettendisplays, nach geografischer Lage

WELTWEITER MARKT FÜR PALETTENDISPLAYS (ALLE OBEN ANGEGEBENEN SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

15.1 Nordamerika

15.1.1 US

15.1.2 KANADA

15.1.3 MEXIKO

15.2 EUROPA

15.2.1 DEUTSCHLAND

15.2.2 Vereinigtes Königreich

15.2.3 ITALIEN

15.2.4 FRANKREICH

15.2.5 SPANIEN

15.2.6 SCHWEIZ

15.2.7 RUSSLAND

15.2.8 Türkei

15.2.9 BELGIEN

15.2.10 NIEDERLANDE

15.2.11 Übriges Europa

15.3 ASIEN-PAZIFIK

15.3.1 JAPAN

15.3.2 CHINA

15.3.3 SÜDKOREA

15.3.4 INDIEN

15.3.5 SINGAPUR

15.3.6 THAILAND

15.3.7 INDONESIEN

15.3.8 MALAYSIA

15.3.9 PHILIPPINEN

15.3.10 AUSTRALIEN UND NEUSEELAND

15.3.11 HONGKONG

15.3.12 TAIWAN

15.3.13 ÜBRIGER ASIEN-PAZIFIK

15.4 SÜDAMERIKA

15.4.1 BRASILIEN

15.4.2 ARGENTINIEN

15.4.3 RESTLICHES SÜDAMERIKA

15.5 MITTLERER OSTEN UND AFRIKA

15.5.1 SÜDAFRIKA

15.5.2 ÄGYPTEN

15.5.3 SAUDI-ARABIEN

15.5.4 VEREINIGTE ARABISCHE EMIRATE

15.5.5 ISRAEL

15.5.6 Übriger Naher Osten und Amerika

16 GLOBAL PALLET DISPLAYS MARKET, COMPANY LANDSCAPE

16.1 UNTERNEHMENSAKTIENANALYSE: WELTWEIT

16.2 AKTIENANALYSE: NORDAMERIKA

16.3 AKTIENANALYSE: EUROPA

16.4 AKTIENANALYSE: ASIEN-PAZIFIK

16.5 Fusionen und Übernahmen

16.6 PRODUKTENTWICKLUNG & ZULASSUNGEN

16.7 ERWEITERUNGEN

16.8 RECHTLICHE ÄNDERUNGEN

16.9 Partnerschaften und andere strategische Entwicklungen

17 SWOT-ANALYSE UND DATENBRIDGE-MARKTFORSCHUNGSANALYSE

18. Globaler Markt für Palettendisplays – Firmenprofil

18.1 SMURFIT KAPPA

18.1.1 Unternehmensübersicht

18.1.2 PRODUKTPORTFOLIO

18.1.3 SWOT-ANALYSE

18.1.4 Umsatzanalyse

18.1.5 Aktuelle Aktualisierungen

18.2 PROAMPAC

18.2.1 Unternehmensübersicht

18.2.2 PRODUKTPORTFOLIO

18.2.3 SWOT-ANALYSE

18.2.4 Umsatzanalyse

18.2.5 Aktuelle Aktualisierungen

18.3 AMCOR PLC

18.3.1 Unternehmensübersicht

18.3.2 PRODUKTPORTFOLIO

18.3.3 SWOT-ANALYSE

18.3.4 Umsatzanalyse

18.3.5 Aktuelle Aktualisierungen

18.4 GOGLIO SPA

18.4.1 Unternehmensübersicht

18.4.2 PRODUKTPORTFOLIO

18.4.3 SWOT-ANALYSE

18.4.4 Umsatzanalyse

18.4.5 Aktuelle Aktualisierungen

18,5 AR-Verpackung

18.5.1 Unternehmensübersicht

18.5.2 PRODUKTPORTFOLIO

18.5.3 SWOT-ANALYSE

18.5.4 Umsatzanalyse

18.5.5 NEUESTE AKTUALISIERUNGEN

18.6 CONSTANTIA FLEXIBLES

18.6.1 Unternehmensübersicht

18.6.2 PRODUKTPORTFOLIO

18.6.3 SWOT-ANALYSE

18.6.4 Umsatzanalyse

18.6.5 NEUESTE AKTUALISIERUNGEN

18.7 ALTANA

18.7.1 Unternehmensübersicht

18.7.2 PRODUKTPORTFOLIO

18.7.3 SWOT-ANALYSE

18.7.4 Umsatzanalyse

18.7.5 NEUESTE AKTUALISIERUNGEN

18.8 SONOCO PRODUCTS COMPANY

18.8.1 Unternehmensübersicht

18.8.2 PRODUKTPORTFOLIO

18.8.3 SWOT-ANALYSE

18.8.4 Umsatzanalyse

18.8.5 NEUESTE AKTUALISIERUNGEN

18.9. MONDI

18.9.1 Unternehmensübersicht

18.9.2 PRODUKTPORTFOLIO

18.9.3 SWOT-ANALYSE

18.9.4 Umsatzanalyse

18.9.5 NEUESTE AKTUALISIERUNGEN

18.1 COVERIS

18.10.1 Unternehmensübersicht

18.10.2 PRODUKTPORTFOLIO

18.10.3 SWOT-ANALYSE

18.10.4 Umsatzanalyse

18.10.5 NEUESTE AKTUALISIERUNGEN

18.11 VERSIEGELTE LUFT

18.11.1 Unternehmensübersicht

18.11.2 PRODUKTPORTFOLIO

18.11.3 SWOT-ANALYSE

18.11.4 Umsatzanalyse

18.11.5 NEUESTE AKTUALISIERUNGEN

18.12 WIPAK-GRUPPE

18.12.1 Unternehmensübersicht

18.12.2 PRODUKTPORTFOLIO

18.12.3 SWOT-ANALYSE

18.12.4 Umsatzanalyse

18.12.5 NEUESTE AKTUALISIERUNGEN

18.13 BISCHOF + KLEIN SE & CO. KG.

18.13.1 Unternehmensübersicht

18.13.2 PRODUKTPORTFOLIO

18.13.3 SWOT-ANALYSE

18.13.4 Umsatzanalyse

18.13.5 NEUESTE AKTUALISIERUNGEN

18.14 SCHUR FLEXIBLES

18.14.1 Unternehmensübersicht

18.14.2 PRODUKTPORTFOLIO

18.14.3 SWOT-ANALYSE

18.14.4 Umsatzanalyse

18.14.5 NEUESTE AKTUALISIERUNGEN

18.15 BERRY GLOBAL INC.

18.15.1 Unternehmensübersicht

18.15.2 PRODUKTPORTFOLIO

18.15.3 SWOT-ANALYSE

18.15.4 Umsatzanalyse

18.15.5 NEUESTE AKTUALISIERUNGEN

18.16 CELLPACK AG VERPACKUNG

18.16.1 Unternehmensübersicht

18.16.2 PRODUKTPORTFOLIO

18.16.3 SWOT-ANALYSE

18.16.4 Umsatzanalyse

18.16.5 NEUESTE AKTUALISIERUNGEN

18.17 SÜDPACK

18.17.1 Unternehmensübersicht

18.17.2 PRODUKTPORTFOLIO

18.17.3 SWOT-ANALYSE

18.17.4 Umsatzanalyse

18.17.5 NEUESTE AKTUALISIERUNGEN

18.18 CLONDALKIN GROUP

18.18.1 Unternehmensübersicht

18.18.2 PRODUKTPORTFOLIO

18.18.3 SWOT-ANALYSE

18.18.4 Umsatzanalyse

18.18.5 NEUESTE AKTUALISIERUNGEN

18.19 WESTROCK COMPANY

18.19.1 Unternehmensübersicht

18.19.2 PRODUKTPORTFOLIO

18.19.3 SWOT-ANALYSE

18.19.4 Umsatzanalyse

18.19.5 NEUESTE AKTUALISIERUNGEN

18.2 LIQUIBOX

18.20.1 Unternehmensübersicht

18.20.2 PRODUKTPORTFOLIO

18.20.3 SWOT-ANALYSE

18.20.4 Umsatzanalyse

18.20.5 NEUESTE AKTUALISIERUNGEN

18.21 DS SMITH

18.21.1 Unternehmensübersicht

18.21.2 PRODUKTPORTFOLIO

18.21.3 SWOT-ANALYSE

18.21.4 Umsatzanalyse

18.21.5 NEUESTE AKTUALISIERUNGEN

18.22 PROAKTIVE VERPACKUNG

18.22.1 Unternehmensübersicht

18.22.2 PRODUKTPORTFOLIO

18.22.3 SWOT-ANALYSE

18.22.4 Umsatzanalyse

18.22.5 NEUESTE AKTUALISIERUNGEN

18.23 PROCORRDISPLAY

18.23.1 Unternehmensübersicht

18.23.2 PRODUKTPORTFOLIO

18.23.3 SWOT-ANALYSE

18.23.4 Umsatzanalyse

18.23.5 NEUESTE AKTUALISIERUNGEN

18.24 ARDENT DISPLAYS

18.24.1 Unternehmensübersicht

18.24.2 PRODUKTPORTFOLIO

18.24.3 SWOT-ANALYSE

18.24.4 Umsatzanalyse

18.24.5 NEUESTE AKTUALISIERUNGEN

18.25 BPKC

18.25.1 Unternehmensübersicht

18.25.2 PRODUKTPORTFOLIO

18.25.3 SWOT-ANALYSE

18.25.4 Umsatzanalyse

18.25.5 NEUESTE AKTUALISIERUNGEN

18.26 SIFFRON, INC.

18.26.1 Unternehmensübersicht

18.26.2 PRODUKTPORTFOLIO

18.26.3 SWOT-ANALYSE

18.26.4 Umsatzanalyse

18.26.5 NEUESTE AKTUALISIERUNGEN

18.27 US DISPLAY GROUP

18.27.1 Unternehmensübersicht

18.27.2 PRODUKTPORTFOLIO

18.27.3 SWOT-ANALYSE

18.27.4 Umsatzanalyse

18.27.5 NEUESTE AKTUALISIERUNGEN

18.28 MARKETING ALLIANCE GROUP – MAG

18.28.1 Unternehmensübersicht

18.28.2 PRODUKTPORTFOLIO

18.28.3 SWOT-ANALYSE

18.28.4 Umsatzanalyse

18.28.5 NEUESTE AKTUALISIERUNGEN

18.29 PRATT INDUSTRIES, INC.

18.29.1 Unternehmensübersicht

18.29.2 PRODUKTPORTFOLIO

18.29.3 SWOT-ANALYSE

18.29.4 Umsatzanalyse

18.29.5 NEUESTE AKTUALISIERUNGEN

18.3 STERLING CONTRACT PACKAGING, INC

18.30.1 Unternehmensübersicht

18.30.2 PRODUKTPORTFOLIO

18.30.3 SWOT-ANALYSE

18.30.4 Umsatzanalyse

18.30.5 NEUESTE AKTUALISIERUNGEN

18.31 C&B DISPLAY PACKAGING INC.

18.31.1 Unternehmensübersicht

18.31.2 PRODUKTPORTFOLIO

18.31.3 SWOT-ANALYSE

18.31.4 Umsatzanalyse

18.31.5 NEUESTE AKTUALISIERUNGEN

18.32 STI - GUSTAV STABERNACK GMBH

18.32.1 Unternehmensübersicht

18.32.2 PRODUKTPORTFOLIO

18.32.3 SWOT-ANALYSE

18.32.4 Umsatzanalyse

18.32.5 NEUESTE AKTUALISIERUNGEN

18,33 GPA (Global)

18.33.1 Unternehmensübersicht

18.33.2 PRODUKTPORTFOLIO

18.33.3 SWOT-ANALYSE

18.33.4 Umsatzanalyse

18.33.5 NEUESTE AKTUALISIERUNGEN

18.34 GISSLER & PASS GMBH

18.34.1 Unternehmensübersicht

18.34.2 PRODUKTPORTFOLIO

18.34.3 SWOT-Analyse

18.34.4 Umsatzanalyse

18.34.5 NEUESTE AKTUALISIERUNGEN

18.35 CHEP

18.35.1 Unternehmensübersicht

18.35.2 PRODUKTPORTFOLIO

18.35.3 SWOT-ANALYSE

18.35.4 Umsatzanalyse

18.35.5 NEUESTE AKTUALISIERUNGEN

19. FRAGEBOGEN

20. SCHLUSSFOLGERUNG

21 VERWANDTE BERICHTE

22 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.