Global Panic Attack Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.54 Billion

USD

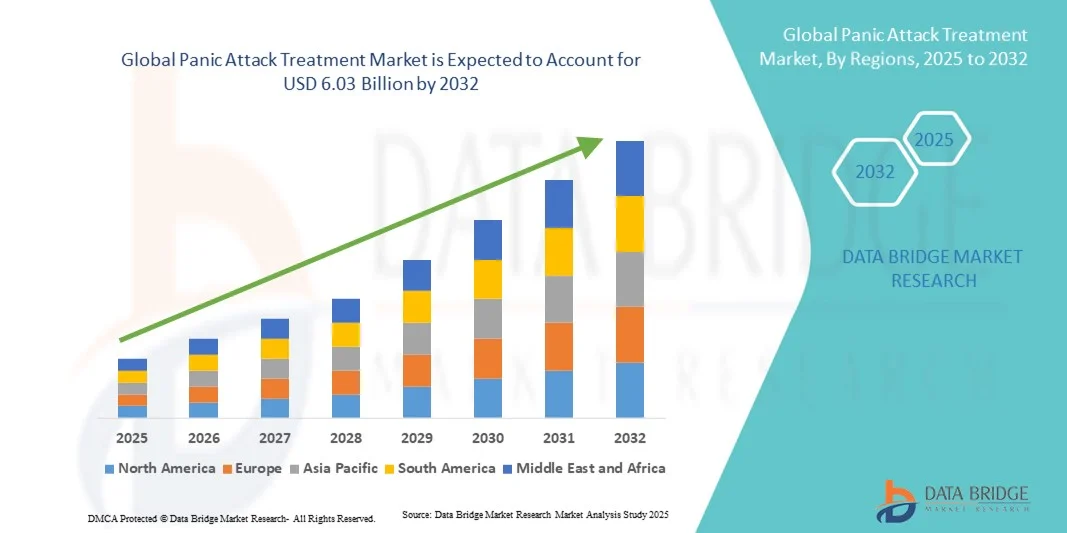

6.03 Billion

2024

2032

USD

3.54 Billion

USD

6.03 Billion

2024

2032

| 2025 –2032 | |

| USD 3.54 Billion | |

| USD 6.03 Billion | |

| % | |

|

Globale Marktsegmentierung für die Behandlung von Panikattacken nach Typ (spontane oder nicht geheilte Panikattacken, situativ gebundene oder geheilte Panikattacken und situativ prädisponierte Panikattacken), Behandlung (Therapie und Medikamente), Verabreichungsweg (oral, parenteral und andere), Endbenutzer (Krankenhäuser, häusliche Pflege, Fachkliniken und andere), Vertriebskanal (Krankenhausapotheke, Online-Apotheke und Einzelhandelsapotheke) – Branchentrends und Prognose bis 2032

Marktgröße für die Behandlung von Panikattacken

- Der globale Markt für die Behandlung von Panikattacken wurde im Jahr 2024 auf 3,54 Milliarden US-Dollar geschätzt und soll bis 2032 6,03 Milliarden US-Dollar erreichen , bei einer CAGR von 6,90 % im Prognosezeitraum.

- Das Marktwachstum wird größtenteils durch die zunehmende Verbreitung von Angststörungen, stressbedingten Erkrankungen und das Bewusstsein für psychische Gesundheit vorangetrieben, was die Nachfrage nach wirksamen Lösungen zur Behandlung von Panikattacken ankurbelt.

- Darüber hinaus beschleunigen Fortschritte bei pharmakologischen Therapien, kognitiver Verhaltenstherapie (CBT) und digitalen Interventionen im Bereich der psychischen Gesundheit sowie das wachsende Bewusstsein bei Patienten und Gesundheitsdienstleistern die Akzeptanz von Lösungen zur Behandlung von Panikattacken und fördern damit das Wachstum der Branche erheblich.

Marktanalyse zur Behandlung von Panikattacken

- Der Markt für die Behandlung von Panikattacken verzeichnet weltweit ein stetiges Wachstum, das durch das zunehmende Bewusstsein für psychische Störungen, die steigende Prävalenz angstbedingter Erkrankungen und die zunehmende Akzeptanz evidenzbasierter therapeutischer Interventionen vorangetrieben wird.

- Verbesserter Zugang zu Gesundheitsdienstleistungen, Telemedizin-Plattformen und Patientenunterstützungsprogrammen unterstützt die Marktexpansion zusätzlich

- Nordamerika dominierte den Markt für die Behandlung von Panikattacken mit dem größten Umsatzanteil von 46,5 % im Jahr 2024. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, die frühzeitige Einführung von Dienstleistungen im Bereich der psychischen Gesundheit und hohe Investitionen in Forschung und Therapieentwicklung zurückzuführen. Die USA verzeichnen ein deutliches Wachstum bei der Diagnose und Behandlung von Panikattacken, unterstützt durch Initiativen zur Förderung des psychischen Wohlbefindens, digitale Therapieplattformen und Versicherungsschutz für Beratungsdienste.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Panikattackenbehandlungen sein. Die jährliche Wachstumsrate (CAGR) ist auf die zunehmende Urbanisierung, steigende verfügbare Einkommen, ein stärkeres Bewusstsein für psychische Gesundheit und den verbesserten Zugang zu medikamentösen und nicht-medikamentösen Behandlungen zurückzuführen. Länder wie Indien, China und Japan erleben eine zunehmende Nutzung von Therapieangeboten, telemedizinischen Konsultationen und mobilen Anwendungen für die psychische Gesundheit.

- Das Segment Orale Medikamente hatte im Jahr 2024 mit 45,7 % den größten Marktanteil, was auf die Bequemlichkeit, die Patientencompliance und die weit verbreitete Verfügbarkeit oraler Medikamente wie SSRIs und Benzodiazepine zurückzuführen ist.

Berichtsumfang und Marktsegmentierung zur Behandlung von Panikattacken

|

Eigenschaften |

Wichtige Markteinblicke zur Behandlung von Panikattacken |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends zur Behandlung von Panikattacken

Verbesserter Komfort durch technologische Integration

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Panikattackenbehandlungen ist die zunehmende Nutzung digitaler Gesundheitsplattformen, mobiler Überwachungs-Apps und vernetzter Therapiegeräte. Diese Technologieintegration verbessert den Patientenkomfort, das Selbstmanagement und die Echtzeitüberwachung der Symptome erheblich.

- Beispielsweise bieten bestimmte mobile Anwendungen zur Behandlung von Panikattacken mittlerweile angeleitete Atemübungen, Module zur kognitiven Verhaltenstherapie und eine Fortschrittsverfolgung, sodass Patienten die Episoden effektiv in Echtzeit bewältigen können. Ebenso können tragbare Geräte physiologische Parameter wie Herzfrequenz und Stresslevel überwachen und so diskrete Unterstützung und frühzeitige Warnungen bieten, um eine Eskalation von Panikattacken zu verhindern.

- Die Integration mit Cloud-basierten Plattformen ermöglicht Gesundheitsdienstleistern den sicheren Zugriff auf Patientendaten und ermöglicht so personalisierte Behandlungsanpassungen und eine kontinuierliche Betreuung. Einige Plattformen ermöglichen es Therapeuten beispielsweise, maßgeschneiderte Übungen und Bewältigungsstrategien basierend auf Echtzeit-Patientendaten zu senden, was das Engagement und die Behandlungseffizienz erhöht.

- Die nahtlose Integration dieser digitalen Tools in umfassendere Gesundheitssysteme ermöglicht die zentrale Verwaltung von Patientendaten, die Überwachung der Therapietreue und die Ergebnisanalyse. Über eine einzige Schnittstelle können Ärzte mehrere Patienten überwachen, Trends erkennen und therapeutische Interventionen optimieren. So entsteht eine strukturiertere und reaktionsschnellere Behandlungsumgebung.

- Dieser Trend zu intelligenteren, vernetzten und patientenzentrierten Behandlungslösungen verändert die Erwartungen an das psychische Gesundheitsmanagement grundlegend. Unternehmen wie Mindstrong und Happify Health entwickeln daher digitale Plattformen mit Funktionen wie personalisierten Therapiemodulen, automatisierter Fortschrittsverfolgung und interaktiven Übungen.

- Die Nachfrage nach vernetzten, digital unterstützten Lösungen zur Behandlung von Panikattacken wächst sowohl im klinischen als auch im häuslichen Bereich rasant, da Patienten zunehmend Wert auf Komfort, Zugänglichkeit und evidenzbasierte Selbstmanagement-Tools legen.

Marktdynamik zur Behandlung von Panikattacken

Treiber

Wachsender Bedarf aufgrund des steigenden Bewusstseins für psychische Gesundheit und der zunehmenden Nutzung neuer Technologien

- Die zunehmende Verbreitung von Angststörungen und das gestiegene Bewusstsein für psychische Gesundheitsprobleme in der Bevölkerung sind ein wichtiger Treiber für die zunehmende Nutzung digitaler Lösungen zur Behandlung von Panikattacken.

- So brachte Pear Therapeutics im April 2024 eine aktualisierte Version seiner digitalen Therapieplattform für Angststörungen auf den Markt, die Biofeedback und interaktive kognitive Übungen integriert. Solche Strategien wichtiger Unternehmen dürften das Marktwachstum im Bereich der Panikattackenbehandlung im Prognosezeitraum vorantreiben.

- Da Patienten und Pflegepersonal nach effektiven, bequemen und nicht-invasiven Behandlungsmöglichkeiten suchen, bieten digitale Plattformen Fernüberwachung, personalisierte Therapie und strukturierte Interventionspläne und stellen damit eine überzeugende Alternative zur traditionellen, rein klinischen Versorgung dar.

- Darüber hinaus macht die wachsende Popularität mobiler Gesundheitstechnologien und Telemedizinplattformen vernetzte Behandlungslösungen zu einem integralen Bestandteil der psychischen Gesundheitsversorgung und ermöglicht eine nahtlose Integration in bestehende Therapieprogramme.

- Der Komfort von On-Demand-Therapiesitzungen, die Echtzeit-Symptomverfolgung und der Zugang zu professioneller Beratung sind Schlüsselfaktoren für die Einführung dieser Lösungen sowohl im klinischen als auch im häuslichen Pflegebereich. Der Trend zum Selbstmanagement der Patienten und die zunehmende Verfügbarkeit benutzerfreundlicher Plattformen tragen zusätzlich zum Marktwachstum bei.

Einschränkung/Herausforderung

Bedenken hinsichtlich Datenschutz, Sicherheit und Zugänglichkeitskosten

- Bedenken hinsichtlich Datenschutz und Sicherheit digitaler Gesundheitsplattformen stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung dar. Da diese Lösungen auf Cloud-basiertem Speicher und Software basieren, sind sie anfällig für unbefugten Zugriff und Datenlecks. Dies weckt bei Patienten und Pflegepersonal Bedenken hinsichtlich der Vertraulichkeit sensibler Gesundheitsinformationen.

- So haben beispielsweise aufsehenerregende Vorfälle von Sicherheitsverletzungen bei digitalen Gesundheits-Apps dazu geführt, dass einige Patienten zögern, vernetzte Therapielösungen zu nutzen.

- Die Berücksichtigung dieser Datenschutzbedenken durch robuste Verschlüsselung, sichere Authentifizierungsprotokolle und die Einhaltung gesetzlicher Vorschriften ist für den Aufbau des Vertrauens von Patienten und Ärzten von entscheidender Bedeutung.

- Unternehmen wie SilverCloud Health betonen ihre strengen Datenschutzmaßnahmen und Sicherheitszertifizierungen, um ihre Nutzer zu beruhigen. Darüber hinaus können die im Vergleich zu konventionellen Behandlungen relativ hohen Anschaffungskosten bestimmter fortschrittlicher digitaler Therapieplattformen für preisbewusste Patienten, insbesondere in Entwicklungsländern oder für einkommensschwache Bevölkerungsgruppen, ein Hindernis darstellen. Während einfache mobile Apps leichter zugänglich geworden sind, sind Plattformen mit integriertem Biofeedback, KI-gesteuerten Interventionen oder klinischer Überwachung oft teurer.

- Während die Kosten allmählich sinken, kann der wahrgenommene Aufpreis für technologisch fortschrittliche Lösungen immer noch eine breite Akzeptanz verhindern, insbesondere bei Patienten, die keinen unmittelbaren Nutzen aus den erweiterten Funktionen ziehen.

- Die Bewältigung dieser Herausforderungen durch verstärkte Cybersicherheitsmaßnahmen, Aufklärung der Patienten über Datenschutz und Behandlungsvorteile sowie die Entwicklung erschwinglicherer digitaler Lösungen zur Behandlung von Panikattacken wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

Marktumfang der Panikattackenbehandlung

Der Markt ist nach Art, Behandlung, Verabreichungsweg, Endverbrauchern und Vertriebskanal segmentiert.

- Nach Typ

Der Markt für die Behandlung von Panikattacken ist nach Typ segmentiert in spontane oder ungeheilte Panikattacken, situationsbedingte oder geheilte Panikattacken und situationsbedingte Panikattacken. Das Segment der spontanen oder ungeheilten Panikattacken hatte 2024 mit 39,8 % den größten Marktanteil, was auf seine weltweit hohe Prävalenz und die Notwendigkeit einer kontinuierlichen therapeutischen Betreuung zurückzuführen ist. Patienten mit spontanen Attacken benötigen regelmäßige Überwachung, frühzeitige Diagnose und personalisierte Behandlungspläne, was dieses Segment zum Hauptumsatzträger macht. Das Segment profitiert von der zunehmenden Verbreitung kognitiver Verhaltenstherapien, digitaler Überwachungs-Apps und klinischer Interventionen. Wachsende Sensibilisierungskampagnen und Gesundheitsinitiativen für Angststörungen kurbeln die Nachfrage weiter an. Das Segment wird durch klinische Leitlinien und Versicherungsschutz in entwickelten Regionen gut unterstützt. Gesundheitsdienstleister legen Wert auf frühzeitiges Eingreifen, um einen chronischen Verlauf zu verhindern. Telemedizinische Plattformen erleichtern zunehmend Nachuntersuchungen und Therapiesitzungen. Pharmaunternehmen konzentrieren sich auf die Entwicklung von Behandlungen, die auf spontane Panikattackenmuster zugeschnitten sind. Auch die Präferenz der Patienten für strukturierte Therapiesitzungen und evidenzbasierte Interventionen treibt das Marktwachstum voran.

Das Segment „Situativ gebundene oder geheilte Panikattacken“ wird voraussichtlich zwischen 2025 und 2032 mit 10,5 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Grund hierfür sind das steigende Bewusstsein, Veränderungen im Lebensstil und die zunehmende Nutzung mobiler Therapie- und Beratungsdienste. Dieses Segment erfreut sich aufgrund von Stressauslösern in Schule, Beruf und Gesellschaft einer hohen Akzeptanz, die durch angeleitete Therapie und Medikamente gemildert werden können. Zunehmende Programme zur psychischen Gesundheit in betrieblichen Gesundheits- und Bildungseinrichtungen unterstützen das Wachstum. Der Ausbau von Teletherapie-Plattformen gewährleistet die Zugänglichkeit für Personen in halbstädtischen und abgelegenen Gebieten. Das Segment profitiert zudem von Innovationen bei Apps zur Angstbewältigung, die Echtzeit-Feedback und Verhaltenstracking bieten. Staatliche Initiativen zur Förderung des psychischen Wohlbefindens tragen zu einer höheren Akzeptanz bei. Die zunehmende Akzeptanz kombinierter Therapieansätze, einschließlich kurzfristiger Medikamente in Kombination mit Therapie, beschleunigt das Wachstum zusätzlich.

- Nach Behandlung

Der Markt für die Behandlung von Panikattacken ist in Therapie und Medikamente unterteilt. Das Segment Therapie hatte 2024 mit 42,1 % den größten Marktanteil, angetrieben durch die nachgewiesene Wirksamkeit von kognitiver Verhaltenstherapie (KVT), Expositionstherapie und achtsamkeitsbasierten Interventionen. Therapien ermöglichen eine langfristige Symptomkontrolle, verbessern Bewältigungsmechanismen und senken die Rückfallquote, was sie zu einer bevorzugten Option unter Klinikern macht. Das Wachstum wird zudem durch die zunehmende Verbreitung von Online- und App-basierten Therapieplattformen, betrieblichen Initiativen zur psychischen Gesundheit und der Integration in Telemedizindienste unterstützt. Evidenzbasierte Leitlinien und die Präferenz der Patienten für nicht-pharmakologische Ansätze fördern die Akzeptanz. Angehörige der Gesundheitsberufe empfehlen die Therapie als Erstbehandlung in leichten bis mittelschweren Fällen. Kontinuierliche Schulungs- und Zertifizierungsprogramme für Therapeuten gewährleisten eine qualitativ hochwertige Versorgung. Die Erstattungsrichtlinien der Versicherungen unterstützen die Therapiesitzungen. Sensibilisierungskampagnen, die die Vorteile der Therapie hervorheben, erhöhen die Patientenbereitschaft. Die Integration mit tragbaren Geräten und Apps zur Stimmungsverfolgung stärkt das Engagement der Patienten. Mehrsprachige und kultursensible Therapieprogramme fördern die regionale Akzeptanz.

Das Segment Medikamente wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 11,3 % verzeichnen, getrieben durch die steigende Nachfrage nach Anxiolytika, SSRIs und Kombinationstherapien. Fortschritte bei Arzneimittelformulierungen mit verbesserter Sicherheit und Verträglichkeit fördern die Akzeptanz. Das Segment profitiert vom erweiterten Zugang über Online- und stationäre Apotheken, Telemedizin-Verschreibungen und die Verfügbarkeit von Generika. Das Bewusstsein für pharmakologische Optionen bei akuten Anfällen nimmt weltweit zu. Versicherungsschutz und staatliche Programme zur psychischen Gesundheit fördern eine breitere Akzeptanz. Die pharmazeutische Forschung und Entwicklung konzentriert sich auf die Entwicklung zielgerichteter Therapien für Panikstörungen. Schwellenländer verzeichnen aufgrund des verbesserten Zugangs zur Gesundheitsversorgung ein schnelles Wachstum. Die Präferenz der Patienten für häusliche Behandlungslösungen unterstützt das Wachstum. Die Zusammenarbeit zwischen digitalen Gesundheitsplattformen und Apotheken verbessert die Therapietreue.

- Nach Verabreichungsweg

Auf der Grundlage der Verabreichungsart ist der Markt für die Behandlung von Panikattacken in oral, parenteral und sonstige segmentiert. Das Segment „Oral“ hatte 2024 mit 45,7 % den größten Marktanteil, getrieben durch Komfort, Patienten-Compliance und weite Verbreitung oraler Medikamente wie SSRIs und Benzodiazepine. Orale Medikamente werden für die Behandlung zu Hause und die Langzeitbehandlung bevorzugt, da sie Flexibilität bei Dosierung und Überwachung bieten. Telemedizin-Plattformen ermöglichen digitale Rezepte und Lieferung nach Hause. Klinische Leitlinien bevorzugen die orale Verabreichung als Erstlinientherapie. Das Segment wird durch das wachsende Bewusstsein für Angststörungen und die Therapietreue unterstützt. Die Präferenz der Patienten für nicht-invasive Behandlungsmethoden fördert die Akzeptanz. Krankenhäuser, Kliniken und Apotheken führen orale Formulierungen in großem Umfang. Laufende Forschung verbessert die Sicherheit und Verträglichkeit oraler Medikamente. Marketingkampagnen betonen die Einfachheit der oralen Therapie bei Panikstörungen.

Das Segment Parenterale Medikamente wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 9,8 % verzeichnen, unterstützt durch Krankenhausbehandlungen, akutes Anfallsmanagement und spezialisierte klinische Interventionen. Parenterale Medikamente werden in der Notfallversorgung und in schweren Fällen eingesetzt, die eine schnelle Symptomkontrolle erfordern. Das Segment profitiert vom Ausbau der Krankenhausinfrastruktur und der steigenden Nachfrage nach intravenösen Anxiolytika. Die Integration in klinische Überwachungssysteme gewährleistet eine sichere Verabreichung. Das steigende Bewusstsein von Gesundheitsdienstleistern für ein rechtzeitiges Eingreifen bei schweren Panikattacken fördert die Akzeptanz zusätzlich. Darüber hinaus verbessern laufende Forschung und Entwicklung schneller wirkender Formulierungen die klinische Wirksamkeit parenteraler Behandlungen.

- Von Endbenutzern

Auf Basis der Endnutzer ist der Markt für die Behandlung von Panikattacken in Krankenhäuser, häusliche Pflege, Fachkliniken und Sonstige unterteilt. Das Segment Krankenhäuser hatte 2024 mit 44,2 % den größten Marktanteil, was auf die Verfügbarkeit umfassender Behandlungsprogramme, erfahrener Kliniker und die Integration der Therapie in das Medikamentenmanagement zurückzuführen ist. Krankenhäuser bieten akute und chronische Versorgung bei Panikstörungen und gewährleisten die Einhaltung der Behandlungsprotokolle. Die Anwesenheit ausgebildeter Psychiater, Psychologen und anderer medizinischer Fachkräfte verbessert die Behandlungsergebnisse der Patienten. Telepsychiatrie und krankenhausnahe häusliche Pflegedienste unterstützen die kontinuierliche Überwachung. Krankenhäuser unterhalten strukturierte Behandlungsprogramme für frühzeitiges Eingreifen und Rückfallprävention. Partnerschaften mit digitalen Gesundheitsplattformen ermöglichen Nachsorgeuntersuchungen aus der Ferne. Sensibilisierungskampagnen der Krankenhäuser stärken das Patientenvertrauen. Krankenhausapotheken gewährleisten die durchgängige Verfügbarkeit von Medikamenten. Klinische Studien und Forschung in Krankenhäusern stärken evidenzbasierte Praktiken.

Das Segment Homecare wird voraussichtlich von 2025 bis 2032 mit 10,7 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Dies ist auf die Nutzung von Telemedizin, Ferntherapiesitzungen und die bequeme Nutzung für Patienten, die nicht ins Krankenhaus kommen können, zurückzuführen. Zu den Homecare-Lösungen gehören Online-Beratung, digitale Überwachung und Medikamentenlieferung. Das Wachstum wird durch zunehmendes Bewusstsein, staatliche Gesundheitsprogramme und die zunehmende Nutzung mobiler Apps für die psychische Gesundheit unterstützt. Ausweitende Partnerschaften zwischen Gesundheitsdienstleistern und digitalen Plattformen verbessern die Zugänglichkeit und Kontinuität der Versorgung. Darüber hinaus fördert die bequeme Durchführung von Interventionen zu Hause die Therapietreue der Patienten und trägt zum Marktwachstum bei.

- Nach Vertriebskanal

Der Markt für Panikattackenbehandlungen ist nach Vertriebskanälen in Krankenhausapotheken, Online-Apotheken und stationäre Apotheken unterteilt. Das Segment Krankenhausapotheken hatte im Jahr 2024 mit 46,5 % den größten Marktanteil, was auf die direkte Beschaffung für die stationäre Versorgung, strukturierte Medikamentenmanagementprotokolle und die Abgabe großer Mengen zurückzuführen ist. Krankenhäuser bieten Aufsicht, Patientenaufklärung und Adhärenzüberwachung. Klinische Teams integrieren Therapie und pharmakologische Behandlungen für eine umfassende Versorgung. Robuste Lieferkettennetzwerke in Krankenhäusern gewährleisten zudem die ständige Verfügbarkeit wichtiger Medikamente. Darüber hinaus ermöglichen Krankenhäuser regelmäßige Nachuntersuchungen und Überwachungen, was die Behandlungsergebnisse insgesamt verbessert.

Das Segment Online-Apotheken wird voraussichtlich von 2025 bis 2032 mit 12,5 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Dies ist auf die zunehmende Nutzung von Telemedizin, die Integration von E-Commerce und die bequeme Lieferung nach Hause zurückzuführen. Digitale Rezeptprüfung, abonnementbasierte Modelle und die Integration von Apps zur psychischen Gesundheit verbessern die Therapietreue der Patienten. Abgelegene Regionen profitieren von einem schnelleren Zugang, und Sensibilisierungskampagnen auf Online-Plattformen fördern die Nutzung. Darüber hinaus ermöglichen Partnerschaften mit Gesundheitsdienstleistern und Versicherungsunternehmen einen reibungslosen Zugang zu Medikamenten. Das wachsende Vertrauen in digitale Gesundheitsdienste und sichere Zahlungsoptionen fördert die Akzeptanz von Online-Apotheken zusätzlich.

Regionale Analyse des Marktes für die Behandlung von Panikattacken

- Nordamerika dominierte den Markt für die Behandlung von Panikattacken mit dem größten Umsatzanteil von 46,5 % im Jahr 2024

- Angetrieben durch eine fortschrittliche Gesundheitsinfrastruktur, die frühzeitige Einführung von Dienstleistungen im Bereich der psychischen Gesundheit und robuste Investitionen in Forschung und Therapieentwicklung

- Der Markt verzeichnet ein erhebliches Wachstum bei der Diagnose und Behandlung von Panikattacken, unterstützt durch Initiativen zur Förderung des psychischen Wohlbefindens, digitale Therapieplattformen und Versicherungsschutz für Beratungsdienste

Markteinblick in die Behandlung von Panikattacken in den USA

Der US-Markt für die Behandlung von Panikattacken erzielte 2024 den größten Umsatzanteil innerhalb Nordamerikas. Dies ist auf die frühzeitige Einführung innovativer Therapiemethoden, die breite Verfügbarkeit von Beratungsdiensten und die zunehmende Integration digitaler und telemedizinischer Plattformen zurückzuführen. Bemühungen zur Sensibilisierung für psychische Gesundheit, kombiniert mit Initiativen für frühzeitige Intervention, Patientenaufklärung und strukturierten Therapieprogrammen, treiben das Wachstum der Branche für die Behandlung von Panikattacken weiter voran.

Markteinblick in die Behandlung von Panikattacken in Europa

Der europäische Markt für die Behandlung von Panikattacken wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist vor allem auf das zunehmende Bewusstsein für psychische Gesundheit, den Ausbau der Gesundheitsinfrastruktur und steigende Investitionen in klinische und therapeutische Dienstleistungen zurückzuführen. Die zunehmende Urbanisierung sowie staatliche Initiativen zur Verbesserung der Zugänglichkeit zur psychiatrischen Versorgung fördern die zunehmende Nutzung von Behandlungsmöglichkeiten in Wohn-, Arbeits- und Klinikumgebungen.

Markteinblick in die Behandlung von Panikattacken in Großbritannien

Der britische Markt für Panikattackenbehandlungen wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen. Dies ist auf das zunehmende Bewusstsein für Angststörungen, die steigende Nachfrage nach strukturierten Therapieprogrammen und die Unterstützung staatlicher und privater Gesundheitsinitiativen zurückzuführen. Das starke Gesundheitsnetzwerk des Landes und der Fokus auf präventive Interventionen zur psychischen Gesundheit dürften das Marktwachstum weiterhin ankurbeln.

Markteinblick in die Behandlung von Panikattacken in Deutschland

Der deutsche Markt für Panikattackenbehandlungen wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Dies wird durch das zunehmende Bewusstsein für Panikstörungen und die Nachfrage nach fortschrittlichen, patientenorientierten Behandlungslösungen vorangetrieben. Das gut ausgebaute deutsche Gesundheitssystem, gepaart mit dem Schwerpunkt auf Frühdiagnose und evidenzbasierter Therapie, unterstützt das Marktwachstum sowohl im klinischen als auch im ambulanten Bereich.

Markteinblicke zur Behandlung von Panikattacken im asiatisch-pazifischen Raum

Der Markt für Panikattackenbehandlungen im asiatisch-pazifischen Raum dürfte im Prognosezeitraum die höchste jährliche Wachstumsrate aufweisen. Grund hierfür sind die zunehmende Urbanisierung, steigende verfügbare Einkommen, ein stärkeres Bewusstsein für psychische Erkrankungen und der erweiterte Zugang zu medikamentösen und nicht-medikamentösen Behandlungen. Länder wie China, Japan und Indien erleben eine zunehmende Verbreitung von Therapieangeboten, telemedizinischen Beratungen und mobilen Anwendungen für die psychische Gesundheit.

Markteinblick in die Behandlung von Panikattacken in Japan

Der japanische Markt für die Behandlung von Panikattacken gewinnt aufgrund des hohen Gesundheitsbewusstseins des Landes, der raschen Urbanisierung und der steigenden Nachfrage nach bequemen und zugänglichen Dienstleistungen im Bereich der psychischen Gesundheit an Dynamik. Die alternde Bevölkerung und der Fokus auf präventive Pflege dürften das Wachstum strukturierter Therapieprogramme und die Nutzung von Telemedizin vorantreiben.

Markteinblick in die Behandlung von Panikattacken in China

Der chinesische Markt für die Behandlung von Panikattacken hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum. Dies ist auf die wachsende Mittelschicht, die wachsende Gesundheitsinfrastruktur und die zunehmende staatliche Aufmerksamkeit für psychische Gesundheit und den Zugang zu psychologischen Diensten zurückzuführen. Die zunehmende Nutzung digitaler Therapieplattformen und strukturierter Beratungsprogramme trägt ebenfalls zum Marktwachstum bei.

Marktanteil der Panikattackenbehandlung

Die Branche der Panikattackenbehandlung wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Pfizer Inc. (USA)

- Johnson & Johnson und seine Tochtergesellschaften (USA)

- Novartis AG (Schweiz)

- GSK plc (Großbritannien)

- Lilly (USA)

- Merck & Co., Inc. (USA)

- Bayer AG (Deutschland)

- AstraZeneca (Großbritannien)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Dr. Reddy's Laboratories Ltd. (Indien)

- Cipla Limited (Indien)

- Sanofi (Frankreich)

- AbbVie Inc. (USA)

- Takeda Pharmaceutical Company Limited (Japan)

- Amgen Inc. (USA)

Neueste Entwicklungen auf dem globalen Markt für Panikattackenbehandlung

- Im Mai 2025 zeigte die von der Norwegischen Universität für Wissenschaft und Technologie entwickelte Bergen 4-Tage-Behandlung (B4DT) eine dauerhafte Linderung bei Menschen mit Panikstörungen. Diese intensive viertägige Intervention hat sich als vielversprechend erwiesen, um Paniksymptome deutlich zu reduzieren und das allgemeine Wohlbefinden zu verbessern.

- Im Oktober 2025 berichteten Forscher der University of California, San Francisco, dass das neuartige Medikament MM120 in einer Phase-2-Studie die Symptome einer generalisierten Angststörung (GAD) deutlich linderte. Die Teilnehmer erlebten eine Reduktion von fünf bis sechs Punkten auf der Angstskala, was auf eine deutliche Verbesserung hindeutet.

- Im Januar 2025 genehmigte die US-amerikanische Food and Drug Administration (FDA) Suzetrigin, ein neuartiges Medikament zur Behandlung mittelschwerer bis starker akuter Schmerzen. Obwohl es primär zur Schmerzbehandlung eingesetzt wird, stellt seine Zulassung einen bedeutenden Fortschritt in der pharmakologischen Behandlung dar.

- Im Mai 2025 bestätigte eine in Psychology Today veröffentlichte systematische Übersichtsarbeit, dass die kognitive Verhaltenstherapie (KVT) nach wie vor die wirksamste Erstlinienbehandlung bei Panikstörungen ist. Die Studie umfasste 39 Studien und ergab, dass die KVT im Vergleich zu Kontrollbedingungen eine große Effektstärke aufwies.

- Im Juli 2025 untersuchte eine in ArXiv veröffentlichte systematische Übersichtsarbeit die Wirksamkeit der selbstgesteuerten Virtual-Reality-Therapie (VR) bei Angststörungen. Die Ergebnisse zeigten, dass selbstgesteuerte VR-Interventionen Erkrankungen wie soziale Angststörungen und spezifische Phobien wirksam behandeln können, mit positiven Nutzererfahrungen und niedrigen Abbruchraten.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.