Global Panic Disorders Market

Marktgröße in Milliarden USD

CAGR :

%

USD

10.37 Billion

USD

14.26 Billion

2024

2032

USD

10.37 Billion

USD

14.26 Billion

2024

2032

| 2025 –2032 | |

| USD 10.37 Billion | |

| USD 14.26 Billion | |

| % | |

|

Globale Marktsegmentierung für Panikstörungen nach Typ (Agoraphobie, Soziale Angststörung (SAD), Zwangsstörung (OCD), Bipolare Störung, Posttraumatische Belastungsstörung (PTSD), Spezifische Phobien, Generalisierte Angststörung (GAD) und Major Depression (MDD)), Therapie und Geräte (Elektrokrampftherapie ECT und Kognitive Verhaltenstherapie (CBT)), Medikamentenklasse (Benzodiazepine (BZD), Serotonin-Noradrenalin-Wiederaufnahmehemmer (SNRI), Monoaminoxidasehemmer (MAOIs), Antidepressiva, Trizyklische Antidepressiva (TCAs), Pregabalin, Buspiron und Sertralin), Vertriebskanal (Apotheken, Drogerien, E-Commerce, Online und Offline), (Verabreichung oral, parenteral und andere), Behandlung (Medikamente, Betablocker, Serotonin und Noradrenalin-Wiederaufnahmehemmer (SNRIs), Benzodiazepine, Antiepileptika und andere), Dosierung (Tabletten, Injektionen, andere), Endverbraucher (Krankenhäuser, psychiatrische Zentren, Anstalten und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Panikstörungen

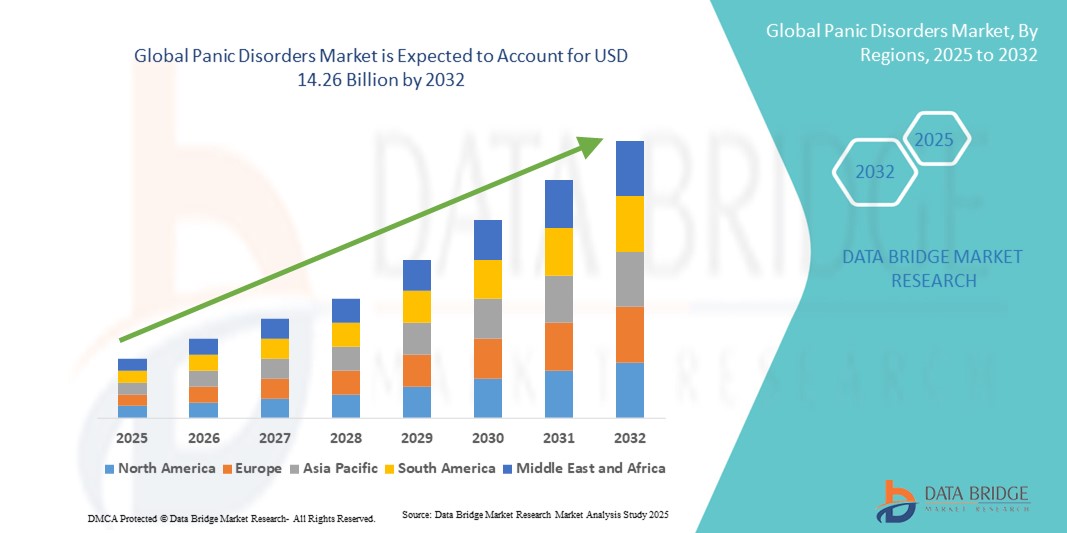

- Der globale Markt für Panikstörungen wurde im Jahr 2024 auf 10,37 Milliarden US-Dollar geschätzt und soll bis 2032 14,26 Milliarden US-Dollar erreichen , bei einer CAGR von 4,06 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die weltweit zunehmende Verbreitung psychischer Erkrankungen, insbesondere Angststörungen, vorangetrieben. Dies hat die Nachfrage nach effektiven Diagnose-, Behandlungs- und Unterstützungslösungen für Panikstörungen erhöht. Das wachsende gesellschaftliche Bewusstsein sowie die Bemühungen von Regierungen und Gesundheitsorganisationen tragen dazu bei, psychische Probleme zu entstigmatisieren. Dadurch werden mehr Menschen ermutigt, medizinische Hilfe in Anspruch zu nehmen, und das allgemeine Marktwachstum wird angekurbelt.

- Darüber hinaus rückt die steigende Nachfrage der Verbraucher nach zugänglichen, benutzerfreundlichen und integrierten Dienstleistungen im Bereich der psychischen Gesundheitsversorgung die Behandlung von Panikstörungen in den Fokus der psychiatrischen und psychischen Gesundheitsversorgung. Die zunehmende Nutzung von Telepsychiatrie, digitalen Therapien und mobilen Gesundheitsanwendungen ermöglicht einen breiteren Zugang zur Versorgung und macht die Behandlung individueller und komfortabler. Diese konvergierenden Faktoren beschleunigen die Akzeptanz von Therapien und Technologien für Panikstörungen und beflügeln das Wachstum der Branche sowohl in Industrie- als auch in Schwellenländern deutlich.

Marktanalyse für Panikstörungen

- Panikstörungen, eine Form der Angststörung, die durch wiederkehrende Panikattacken gekennzeichnet ist, verzeichnen eine steigende Nachfrage nach fortschrittlichen Behandlungslösungen. Das Marktwachstum wird durch die zunehmende Verbreitung psychischer Störungen, ein stärkeres Bewusstsein für Frühdiagnosen und die zunehmende Akzeptanz neuartiger Therapien wie Antidepressiva, Angstlöser und kognitiver Verhaltenstherapie (KVT) vorangetrieben.

- Die wachsende Nachfrage nach Behandlungsmöglichkeiten für Panikstörungen wird vor allem durch den weltweit steigenden Stresspegel, die steigenden Gesundheitsausgaben für psychische Gesundheit und die Integration digitaler Gesundheitstools wie Telepsychiatrie und mobiler Anwendungen für psychische Gesundheit angeheizt, die die Zugänglichkeit und das Engagement der Patienten verbessern.

- Nordamerika dominierte den Markt für Panikstörungen mit dem größten Umsatzanteil von 38,5 % im Jahr 2024. Dies ist auf eine höhere Prävalenz von Angststörungen, eine starke Gesundheitsinfrastruktur, günstige Erstattungsrichtlinien und aktive Initiativen wichtiger Pharmaunternehmen zurückzuführen. Die USA erwirtschafteten den Großteil des regionalen Umsatzes, unterstützt durch die frühzeitige Einführung innovativer Therapien und weit verbreitete Aufklärungsprogramme.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Panikstörungen sein. Dies ist auf das steigende Bewusstsein für psychische Gesundheit, den Ausbau der Gesundheitsinfrastruktur und die zunehmende staatliche Konzentration auf die psychiatrische Versorgung in Ländern wie China, Indien und Japan zurückzuführen.

- Das Segment der kognitiven Verhaltenstherapie dominierte den Markt für Panikstörungen mit dem größten Marktanteil von 61,0 % im Jahr 2024. Dies spiegelt die breite Akzeptanz als nicht-invasiver Therapieansatz erster Wahl bei Panikstörungen wider. Die kognitive Verhaltenstherapie wird häufig in Ambulanzen, psychiatrischen Zentren und digitalen Therapieprogrammen eingesetzt.

Berichtsumfang und Marktsegmentierung für Panikstörungen

|

Eigenschaften |

Wichtige Markteinblicke zu Panikstörungen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends bei Panikstörungen

Verbesserte Zugänglichkeit durch digitale Lösungen für die psychische Gesundheit

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Panikstörungen ist die zunehmende Integration von künstlicher Intelligenz (KI) und gängigen sprachgesteuerten Ökosystemen. Diese Technologiefusion verbessert den Patientenkomfort und die Zugänglichkeit zur psychiatrischen Versorgung erheblich.

- So lassen sich beispielsweise zahlreiche Anwendungen für die psychische Gesundheit und digitale Therapieplattformen nahtlos in führende Sprachassistenten integrieren. Patienten können so über einfache Sprachbefehle auf geführte Atemübungen, Achtsamkeitssitzungen oder Therapieerinnerungen zugreifen. Auch Gesundheitsdienstleister nutzen KI-gestützte Chatbots und Sprachtools, um Patienten mit Panikattacken diskret und sofort zu unterstützen und so die Therapietreue und das Engagement zu verbessern.

- Die Integration von KI in die Behandlung von Panikstörungen ermöglicht Funktionen wie die Echtzeitüberwachung von Symptomen, prädiktive Analysen zur Erkennung von Frühwarnzeichen und personalisierte Behandlungsempfehlungen. Beispielsweise nutzen bestimmte Plattformen KI-Algorithmen zur Analyse der Sprach- und Verhaltensmuster von Patienten und geben Ärzten intelligente Warnmeldungen, wenn Anzeichen von erhöhter Angst oder Panikattacken erkannt werden. Darüber hinaus ermöglichen Sprachsteuerungsfunktionen den Patienten den freihändigen Zugriff auf Bewältigungsstrategien, angeleitete Entspannungstechniken oder Notfallkontaktfunktionen während Panikattacken und bieten so im Bedarfsfall entscheidende Unterstützung.

- Die nahtlose Integration KI-gestützter Lösungen in umfassendere digitale Gesundheitsplattformen ermöglicht die zentrale Verwaltung verschiedener Aspekte der psychischen Gesundheitsversorgung. Über eine einzige Schnittstelle können Patienten auf Therapiemodule zugreifen, ihren Fortschritt verfolgen, Medikamentenpläne überwachen und mit Gesundheitsdienstleistern in Kontakt treten. So entsteht ein einheitliches und ganzheitliches Behandlungserlebnis.

- Dieser Trend zu intelligenteren, intuitiveren und vernetzten Lösungen für die psychische Gesundheit verändert die Erwartungen der Patienten an eine zugängliche Versorgung grundlegend. Daher entwickeln Unternehmen und Innovatoren im Gesundheitswesen KI-gestützte Plattformen zur Behandlung von Panikstörungen mit Funktionen wie automatisierter Symptomverfolgung, prädiktiven Interventionswarnungen und Kompatibilität mit führenden Sprachassistenten.

- Die Nachfrage nach Lösungen für Panikstörungen, die eine nahtlose Integration von KI und Sprachsteuerung bieten, wächst sowohl im klinischen als auch im privaten Gesundheitsbereich rasant, da Patienten und Anbieter zunehmend Wert auf Komfort, Personalisierung und umfassende digitale Funktionen für die psychische Gesundheit legen.

Marktdynamik für Panikstörungen

Treiber

Wachsender Bedarf aufgrund steigender Prävalenz und zunehmendem Bewusstsein für psychische Gesundheit

- Die weltweit zunehmende Verbreitung von Panikstörungen sowie das steigende Bewusstsein für psychische Erkrankungen sind ein wesentlicher Treiber für die gestiegene Nachfrage nach diagnostischen und therapeutischen Lösungen in diesem Markt.

- So haben beispielsweise im April 2024 mehrere führende Forschungseinrichtungen klinische Studien mit Schwerpunkt auf neuartigen biomarkerbasierten Diagnosemethoden und digitalen Plattformen für die kognitive Verhaltenstherapie (CBT) bei Panikstörungen initiiert. Solche Strategien wichtiger Akteure dürften das Branchenwachstum im Prognosezeitraum vorantreiben.

- Da sich Patienten und Gesundheitsdienstleister der Bedeutung einer frühzeitigen Diagnose und Behandlung von Angststörungen immer mehr bewusst werden, erlebt der Markt einen Wandel hin zu evidenzbasierten Therapien, einschließlich fortschrittlicher pharmakologischer Interventionen und integrierter digitaler Gesundheitsplattformen. Diese bieten im Vergleich zu herkömmlichen Behandlungsansätzen effektivere und zugänglichere Lösungen.

- Darüber hinaus macht die wachsende Popularität von Telepsychiatrie, Apps für die psychische Gesundheit und Online-Beratungsplattformen die Behandlung von Panikstörungen zugänglicher, bietet eine nahtlose Integration in bestehende Gesundheitssysteme und sorgt für kontinuierliche Überwachung und Unterstützung

- Die Bequemlichkeit von Online-Therapiesitzungen, der Fernzugriff auf Spezialisten und die Möglichkeit, Behandlungspläne über digitale Gesundheitsanwendungen zu verwalten, sind Schlüsselfaktoren für die Akzeptanz der Behandlung von Panikstörungen in Industrie- und Schwellenländern. Der Trend zur Entstigmatisierung der psychischen Gesundheitsversorgung und die zunehmende Verfügbarkeit benutzerfreundlicher Behandlungsmöglichkeiten tragen zusätzlich zum Marktwachstum bei.

Einschränkung/Herausforderung

Bedenken hinsichtlich Nebenwirkungen, Stigmatisierung und hohen Behandlungskosten

- Bedenken hinsichtlich der möglichen Nebenwirkungen pharmakologischer Behandlungen von Panikstörungen, darunter Abhängigkeitsrisiken bei Benzodiazepinen und Verträglichkeitsprobleme bei Antidepressiva, stellen eine erhebliche Hürde für eine breitere Akzeptanz dar. Diese Einschränkungen führen dazu, dass manche Patienten zögern, konventionelle Therapien zu beginnen oder fortzusetzen.

- So haben beispielsweise aufsehenerregende Berichte über Medikamentenmissbrauch und -missbrauch in der psychiatrischen Versorgung das Bewusstsein für diese Risiken geschärft und zu einer stärkeren Überprüfung der pharmakologischen Behandlungsansätze für Panikstörungen geführt.

- Die Bewältigung dieser Herausforderungen durch die Entwicklung sichererer Arzneimittelformulierungen, die Ausweitung des Zugangs zu psychotherapeutischen Ansätzen wie der kognitiven Verhaltenstherapie und die Sensibilisierung für nicht-pharmakologische Behandlungen ist entscheidend für den Aufbau des Patientenvertrauens. Unternehmen und Anbieter von psychiatrischen Diensten setzen zunehmend auf kombinierte Therapiemodelle, die Medikamente mit Beratung und digitalen Interventionen kombinieren.

- Darüber hinaus können die relativ hohen Kosten einer Langzeittherapie, insbesondere bei fortgeschrittenen Behandlungsoptionen oder privater psychiatrischer Versorgung, ein Hindernis für Patienten in Ländern mit niedrigem und mittlerem Einkommen oder für Patienten ohne ausreichenden Versicherungsschutz darstellen. Online-Therapieplattformen und Generika haben zwar zur Kostensenkung beigetragen, umfassende Behandlungsprogramme bleiben jedoch für preisbewusste Bevölkerungsgruppen oft unerschwinglich.

- Die Bewältigung dieser Herausforderungen durch erschwingliche Behandlungsmöglichkeiten, erweiterten Versicherungsschutz, staatliche Initiativen zur psychischen Gesundheit und umfassende Verbraucheraufklärung wird für ein nachhaltiges Wachstum des Marktes für die Behandlung von Panikstörungen von entscheidender Bedeutung sein.

Marktumfang für Panikstörungen

Der Markt ist nach Typ, Therapie und Geräten, Arzneimittelklasse, Vertriebskanal, Verabreichung, Behandlung, Dosierung und Endverbraucher segmentiert.

- Nach Typ

Der Markt für Panikstörungen ist nach Typ segmentiert in Agoraphobie, soziale Angststörung (SAD), Zwangsstörung (OCD), bipolare Störung, posttraumatische Belastungsstörung (PTSD), spezifische Phobien, generalisierte Angststörung (GAD) und Major Depression (MDD). Das Segment Major Depression (MDD) hatte 2024 mit 28,5 % den größten Marktanteil, bedingt durch die hohe weltweite Prävalenz von Depressionen und ihre starke Komorbidität mit Panikstörungen. Das wachsende Bewusstsein für psychische Gesundheit, Frühdiagnoseprogramme und die Verfügbarkeit wirksamer Behandlungsmöglichkeiten haben maßgeblich zur Marktdominanz beigetragen. MDD-Patienten greifen zunehmend auf pharmakologische und nicht-pharmakologische Interventionen zurück, was den Akzeptanztrend verstärkt. Das Segment profitiert von einem breiten Versicherungsschutz und konsistenten ärztlichen Empfehlungen. Zunehmende digitale Initiativen zur psychischen Gesundheit und Online-Therapieprogramme unterstützen ebenfalls das Marktwachstum. Darüber hinaus stärken Forschung und klinische Studien mit Schwerpunkt auf der Behandlung von Depressionen die Marktposition des Unternehmens und sorgen für weiteres Wachstum.

Das Segment der generalisierten Angststörung (GAS) wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,0 % das schnellste Wachstum verzeichnen. Gründe hierfür sind steigender Stress, Urbanisierung und Druck am Arbeitsplatz. GAS erfordert häufig eine langfristige Behandlung, was die Einführung von Medikamenten und Therapieprogrammen fördert. Verbesserte Diagnoseinstrumente, eine bessere Compliance der Patienten und gezielte Aufklärungskampagnen sorgen für zunehmende Dynamik in diesem Segment. Technologische Lösungen wie mobile Apps zur Angstüberwachung und Teletherapie-Plattformen beschleunigen die Einführung zusätzlich. Forschungseinrichtungen fördern aktiv Strategien zur Frühintervention bei GAS. Erweiterte Behandlungsmöglichkeiten und der Zugang zu Spezialisten für psychische Gesundheit tragen ebenfalls zum schnellen Wachstum bei. Regierungen und NGOs, die Kampagnen zur psychischen Gesundheit unterstützen, fördern indirekt höhere Diagnoseraten. Dieses Segment gilt daher als wichtiger Wachstumstreiber im Markt für Panikstörungen.

- Nach Therapie und Geräten

Auf der Grundlage von Therapie und Geräten ist der Markt für Panikstörungen in Elektrokrampftherapie (EKT) und kognitive Verhaltenstherapie (KVT) segmentiert. Das KVT-Segment hielt 2024 mit 61,0 % den größten Marktanteil, was seine breite Akzeptanz als nicht-invasiver Therapieansatz erster Wahl bei Panikstörungen widerspiegelt. KVT wird häufig in Ambulanzen, psychiatrischen Zentren und digitalen Therapieprogrammen eingesetzt. Seine evidenzbasierte Wirksamkeit, Sicherheit und Anpassbarkeit an die individuellen Bedürfnisse der Patienten verbessern die Compliance der Patienten. Die Integration der KVT in Telemedizin und mobile Plattformen hat ihre Reichweite insbesondere in unterversorgten Gebieten erweitert. Sensibilisierungskampagnen und Leitlinien psychiatrischer Verbände unterstützen das Segment zusätzlich. Die Erstattungsrichtlinien der Krankenkassen für KVT fördern ebenfalls ihre Akzeptanz. Die anhaltende Nachfrage nach nicht-pharmakologischen Interventionen sichert diesem Segment eine anhaltende Marktdominanz.

Das Segment Elektrokrampftherapie (EKT) wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 17,5 % verzeichnen, was auf die nachgewiesene Wirksamkeit bei behandlungsresistenten Panikstörungen zurückzuführen ist. Moderne EKT-Geräte bieten eine verbesserte Sicherheit und weniger Nebenwirkungen, wodurch das Verfahren sowohl bei Patienten als auch bei Ärzten beliebter wird. Krankenhäuser und spezialisierte psychiatrische Einrichtungen setzen EKT zunehmend bei schweren Fällen ein. Laufende klinische Forschung unterstützt ihre Rolle bei komplexen und komorbiden Erkrankungen. Das Bewusstsein der Psychiater für Patientenauswahl und Sicherheitsprotokolle trägt zu ihrer Akzeptanz bei. Das Segment profitiert zudem von institutioneller Unterstützung und der wachsenden psychiatrischen Infrastruktur. Patienten, die bei schweren Panikstörungen eine schnelle Linderung ihrer Symptome suchen, beschleunigen das Segmentwachstum.

- Nach Arzneimittelklasse

Auf der Grundlage der Medikamentenklasse ist der Markt für Panikstörungen in Benzodiazepine (BZD), Serotonin-Noradrenalin-Wiederaufnahmehemmer (SNRI), Monoaminoxidasehemmer (MAOI), Antidepressiva, trizyklische Antidepressiva (TCAs), Pregabalin, Buspiron und Sertralin segmentiert. Das Segment Antidepressiva hatte 2024 aufgrund seiner breiten klinischen Akzeptanz, Wirksamkeit und Verfügbarkeit sowohl in Marken- als auch in Generikaformulierungen den größten Umsatzanteil von 34,2 %. Ärzte verschreiben Antidepressiva häufig als Hauptbehandlungsstütze für Panikstörungen und verwandte Komorbiditäten. Die Patientenadhärenz ist aufgrund etablierter Dosierungspläne und nachgewiesener Wirksamkeit hoch. Pharmaunternehmen investieren weiterhin in die Forschung nach neueren Antidepressivaformulierungen. Erstattung und Versicherungsschutz machen diese Medikamente einem breiteren Patientenstamm zugänglich. Sensibilisierungskampagnen, die ihre Wirksamkeit hervorheben, fördern die Akzeptanz zusätzlich.

Das SNRI-Segment wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 19,8 % verzeichnen, was auf ihr günstiges Sicherheitsprofil und das geringere Abhängigkeitsrisiko im Vergleich zu Benzodiazepinen zurückzuführen ist. SNRIs sind wirksam bei der Behandlung gleichzeitig bestehender Angstzustände und Depressionen und werden daher von Ärzten sehr bevorzugt. Die wachsende Zahl von Behandlungsleitlinien, die SNRIs bei Panikstörungen empfehlen, stärkt die Akzeptanz. Das steigende Patientenbewusstsein und die Präferenz für sicherere, langfristige Behandlungsoptionen unterstützen ebenfalls das Marktwachstum. Pharmazeutische Innovationen führen weiterhin zu neuen SNRI-Molekülen und Kombinationstherapien. Telepsychiatrische Konsultationen tragen dazu bei, den Patientenzugang zu SNRIs zu verbessern. Die zunehmende staatliche Unterstützung für psychische Behandlungen kommt diesem Segment indirekt zugute.

- Nach Vertriebskanal

Der Markt für Panikstörungen ist nach Vertriebskanälen in Apotheken, Drogerien, E-Commerce, Online und Offline unterteilt. Das Segment Apotheken hielt 2024 mit 45,5 % den größten Umsatzanteil, vor allem aufgrund der guten Erreichbarkeit, der professionellen Beratung und der vertrauenswürdigen Abgabepraxis. Apotheken sind die erste Anlaufstelle für Patienten, die Medikamente gegen Panikstörungen suchen. Ihre Präsenz in städtischen und halbstädtischen Gebieten gewährleistet eine flächendeckende Marktdurchdringung. Eine starke Lieferketteninfrastruktur und Markenvertrauen tragen zur Dominanz bei. Viele Apotheken bieten zudem Patientenschulungen und Adhärenzüberwachung an und unterstützen so die Behandlungsergebnisse. Staatliche Vorschriften und Krankenversicherungsschutz fördern die Nutzung von Apotheken. Das Segment ist aufgrund des gewohnten Patientenverhaltens und der regelmäßigen Rezeptnachbestellung stabil.

Das E-Commerce-Segment wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 23,0 % am schnellsten wachsen, angetrieben durch die bequeme Online-Bestellung, digitale Rezeptdienste und Lieferung nach Hause. Telemedizin- und Online-Beratungsplattformen steigern die E-Commerce-Akzeptanz zusätzlich. Das steigende Bewusstsein für Selbstpflege- und Psychotherapie-Apps fördert die Nutzung von Online-Apotheken. E-Commerce-Plattformen erweitern die Produktverfügbarkeit in ländlichen Gebieten, wo der physische Zugang eingeschränkt ist. Partnerschaften zwischen Psychotherapie-Plattformen und Online-Apotheken stärken das Vertrauen und die Akzeptanz. Der Online-Verkauf bietet Patienten, die Wert auf Privatsphäre legen, zudem diskreten Zugang. Die schnelle digitale Durchdringung weltweit unterstützt ein hohes Wachstumspotenzial für diesen Kanal.

- Von der Verwaltung

Der Markt für Panikstörungen ist hinsichtlich der Verabreichung in orale, parenterale und sonstige Arzneimittel unterteilt. Das orale Segment hatte im Jahr 2024 mit 52,0 % den größten Anteil, da orale Medikamente bequem, einfach zu verabreichen und kostengünstig sind. Die hohe Patientencompliance und die breite Verfügbarkeit oraler Formulierungen fördern die Akzeptanz. Die orale Verabreichung wird für die Langzeitbehandlung von Panikstörungen und den damit verbundenen Komorbiditäten bevorzugt. Ärzte bevorzugen orale Medikamente für die ambulante Therapie aufgrund der einfacheren Überwachung. Patienten fühlen sich bei oraler Verabreichung wohler und werden weniger stigmatisiert. Pharmaunternehmen bevorzugen orale Formulierungen für die Massenproduktion und Vermarktung. Das Segment profitiert zudem von Versicherungsschutz und Erstattungssystemen, was seine Dominanz stärkt.

Das Segment Parenterale Therapie wird voraussichtlich von 2025 bis 2032 mit 18,5 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen, vor allem aufgrund der schnellen therapeutischen Wirkung bei schweren Panikattacken oder therapieresistenten Fällen. Krankenhäuser und spezialisierte psychiatrische Zentren bevorzugen die parenterale Therapie zur kontrollierten Verabreichung. Innovationen bei Fertigspritzen und injizierbaren Formulierungen verbessern Sicherheit und Komfort. Klinische Studien belegen die schnelle Linderung der Symptome durch parenterale Methoden. Die zunehmende Akzeptanz und das Bewusstsein in Institutionen tragen zum Wachstum bei. Akutbehandlungen, insbesondere in Krankenhäusern, steigern die Marktnachfrage. Der Ausbau der psychiatrischen Infrastruktur treibt das Segment ebenfalls an.

- Nach Behandlung

Der Markt für Panikstörungen ist nach Behandlungsarten segmentiert in Medikamente, Betablocker, Serotonin- und Noradrenalin-Wiederaufnahmehemmer (SNRIs), Benzodiazepine, Antiepileptika und weitere. Das Segment Medikamente erzielte 2024 mit 49,5 % den größten Umsatzanteil, da die pharmakologische Behandlung weiterhin der primäre Ansatz zur Behandlung von Panikstörungen ist. Die hohe Akzeptanz wird durch die Präferenz der Ärzte, die Verfügbarkeit und den Versicherungsschutz bestimmt. Medikamente gewährleisten eine kontrollierte Symptombehandlung und langfristige Compliance. Die weltweit zunehmende Verbreitung von Panikstörungen führt zu einem Anstieg der Verschreibungszahlen. Behandlungsleitlinien und evidenzbasierte Empfehlungen unterstützen die Medikamenteneinnahme. Patienten zeigen dank strukturierter Dosierungsschemata eine höhere Adhärenz. Investitionen in die Pharmaindustrie und Innovationen in der Medikamentenpipeline stärken die Marktdominanz.

Betablocker werden voraussichtlich zwischen 2025 und 2032 mit 20,2 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen, da sie die physiologischen Symptome von Panikattacken wie Herzklopfen und Zittern lindern können. Der Off-Label-Einsatz bei Versagensangst trägt zur Akzeptanz bei. Das Bewusstsein der Ärzte für eine symptomorientierte Behandlung treibt das Verschreibungswachstum voran. Krankenhäuser und psychiatrische Kliniken setzen Betablocker zunehmend als Zusatztherapie ein. Der Wunsch der Patienten nach schneller Linderung steigert die Nachfrage. Die zunehmende Forschung im Bereich der selektiven Betablocker-Therapie unterstützt die Expansion zusätzlich. Telemedizinische Beratungen und Online-Apotheken verbessern den Zugang und beschleunigen das Wachstum.

- Nach Dosierung

Der Markt für Panikstörungen ist hinsichtlich der Dosierung in Tabletten, Injektionen und andere Mittel unterteilt. Das Tablettensegment hatte 2024 mit 55,0 % den größten Marktanteil, was auf die einfache Verabreichung, die Kosteneffizienz und die Therapietreue der Patienten zurückzuführen ist. Tabletten werden für die tägliche Erhaltungstherapie und die langfristige ambulante Behandlung bevorzugt und sind daher eine tragende Säule in der psychiatrischen und allgemeinen Gesundheitsversorgung. Ärzte bevorzugen Tablettenformulierungen für eine flexible Dosierung und Titration, insbesondere bei komorbiden Erkrankungen. Die Verfügbarkeit sowohl als Generika als auch als Markenprodukt gewährleistet eine breite Zugänglichkeit in städtischen und halbstädtischen Gebieten. Tabletten sind praktisch für Patienten, die reisen oder ihre Behandlung selbstständig durchführen, was die Akzeptanz weiter fördert. Digitale Therapietreue-Tools und mobile Erinnerungen unterstützen die regelmäßige Einnahme und tragen zu konsistenten Therapieergebnissen bei. Das Segment wird voraussichtlich seine dominierende Stellung mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,5 % zwischen 2025 und 2032 behaupten, angetrieben durch die anhaltende Patientennachfrage und kontinuierliche Innovationen bei der Formulierung.

Das Segment Injektionen wird voraussichtlich von 2025 bis 2032 mit 19,0 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen, vor allem aufgrund des schnellen Wirkungseintritts bei akuten Panikattacken und therapieresistenten Patienten. Krankenhäuser, psychiatrische Zentren und Notfallversorgungseinrichtungen bevorzugen Injektionen für eine kontrollierte, präzise Dosierung. Jüngste Innovationen bei Fertigspritzen und Sicherheitsvorrichtungen verbessern den Komfort, reduzieren Dosierungsfehler und stärken das Patientenvertrauen. Injektionstherapien werden häufig ergänzend zu oralen Medikamenten in schweren Fällen eingesetzt, was die Akzeptanz in spezialisierten Gesundheitseinrichtungen fördert. Das Bewusstsein der Psychiater für eine schnelle Symptombehandlung unterstützt die wachsende Nachfrage. Die institutionelle Akzeptanz, die Kostenübernahme durch die Krankenkassen für stationäre Behandlungen und die wachsende Infrastruktur für psychische Gesundheit sind weitere wichtige Treiber.

- Nach Arzneimittelklasse

Auf der Grundlage der Medikamentenklasse ist der Markt für Panikstörungen in Benzodiazepine (BZD), Serotonin-Noradrenalin-Wiederaufnahmehemmer (SNRI), Monoaminoxidasehemmer (MAOI), Antidepressiva, trizyklische Antidepressiva (TCAs), Pregabalin, Buspiron und Sertralin segmentiert. Das Segment Antidepressiva hatte 2024 den größten Umsatzanteil von 34,2 %, was auf ihre breite klinische Akzeptanz, nachgewiesene Wirksamkeit und Verfügbarkeit sowohl als Marken- als auch als Generikaformulierungen zurückzuführen ist. Antidepressiva werden häufig bei Panikstörungen und den damit verbundenen Komorbiditäten verschrieben und sind daher eine tragende Säule der psychiatrischen Versorgung. Ärzte bevorzugen Antidepressiva zur Langzeitbehandlung aufgrund ihrer konsistenten therapeutischen Ergebnisse und gut etablierten Dosierungsprotokolle. Das Segment profitiert von einer hohen Patientenadhärenz, einem unterstützenden Versicherungsschutz und umfassender Forschungsunterstützung. Sensibilisierungskampagnen und Programme zur psychischen Gesundheit fördern die Akzeptanz weiter und machen Antidepressiva zur führenden Behandlungsoption. Pharmaunternehmen entwickeln und erweitern ihre Formulierungen kontinuierlich und stärken so ihre Marktposition. Aufgrund der anhaltenden Nachfrage und der klinischen Präferenzen wird das Segment voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 18,0 % seine führende Position halten.

Das SNRI-Segment wird voraussichtlich von 2025 bis 2032 die schnellste durchschnittliche jährliche Wachstumsrate (CAGR) von 19,8 % verzeichnen, vor allem aufgrund des günstigen Sicherheitsprofils, des reduzierten Abhängigkeitsrisikos und der Wirksamkeit bei der Behandlung komorbider Angstzustände und Depressionen. SNRIs werden von Ärzten zunehmend für Patienten bevorzugt, die eine Langzeittherapie und Symptomstabilisierung benötigen. Das wachsende Bewusstsein für sicherere Behandlungsalternativen und die Präferenz der Patienten für Optionen ohne Benzodiazepine fördern die Akzeptanz. Klinische Leitlinien, die SNRIs als Erstlinientherapie bei Panikstörungen empfehlen, stärken die Marktakzeptanz. Pharmazeutische Innovationen, neue SNRI-Moleküle und Kombinationstherapien beschleunigen das Wachstum zusätzlich. Telepsychiatrie und Online-Rezeptdienste erweitern den Patientenzugang. Das schnelle Wachstum des Segments wird durch die zunehmende Integration digitaler Gesundheitsdienste, die institutionelle Akzeptanz und die staatliche Unterstützung von Programmen für psychische Gesundheit unterstützt, was SNRIs zu einem wichtigen Treiber des Marktes für Panikstörungen macht.

Regionale Analyse des Marktes für Panikstörungen

- Nordamerika dominierte den Markt für Panikstörungen mit dem größten Umsatzanteil von 38,5 % im Jahr 2024, was auf die höhere Prävalenz von Angst- und Panikstörungen, eine starke Gesundheitsinfrastruktur, günstige Erstattungsrahmen und aktive Initiativen wichtiger Pharmaunternehmen zurückzuführen ist.

- Die Region profitiert vom breiten Zugang zu fortschrittlichen Behandlungsmöglichkeiten, darunter kognitive Verhaltenstherapie (CBT), selektive Serotonin-Wiederaufnahmehemmer (SSRIs), Serotonin-Noradrenalin-Wiederaufnahmehemmer (SNRIs) und neuartige digitale Therapeutika

- Der zunehmende Fokus auf Aufklärungskampagnen zur psychischen Gesundheit, die sowohl von staatlichen als auch von nichtstaatlichen Organisationen unterstützt werden, treibt die Diagnose- und Behandlungsraten in der gesamten Region weiter voran.

Markteinblicke zu Panikstörungen in den USA

Der US-Markt für Panikstörungen erzielte 2024 den größten Umsatzanteil Nordamerikas. Dies ist auf die frühzeitige Einführung innovativer Therapien, umfassende Aufklärungsprogramme und eine starke Versicherungsdeckung für psychiatrische Versorgung zurückzuführen. Steigende Investitionen in Telepsychiatrie-Plattformen und digitale kognitive Verhaltenstherapie-Anwendungen erweitern den Zugang der Patienten zu Behandlungen, insbesondere in ländlichen Gebieten. Pharmaunternehmen investieren aktiv in die Forschung und Entwicklung von Medikamenten der nächsten Generation mit verbesserten Wirksamkeits- und Sicherheitsprofilen, was das Wachstum weiter ankurbelt. Der US-Markt wird zudem durch ein robustes Ökosystem klinischer Studien und Patientenorganisationen unterstützt, die sich für die Entstigmatisierung von Panikstörungen und verwandten Erkrankungen einsetzen.

Markteinblick in Europa zu Panikstörungen

Der europäische Markt für Panikstörungen wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen. Dies wird durch strenge Richtlinien zur psychischen Gesundheit, steigende staatliche Mittel für psychiatrische Dienste und die Integration digitaler Gesundheitslösungen unterstützt. Zunehmende Sensibilisierungskampagnen von Gesundheitsorganisationen fördern eine frühere Diagnose und Behandlung in der gesamten Region. In den europäischen Ländern steigt die Akzeptanz von Telemedizin-Plattformen, die Psychotherapie und Beratungsdienste zugänglicher machen. Die Nachfrage nach ganzheitlichen Behandlungsansätzen, die Pharmakotherapie mit lebensstilbasierten Interventionen kombinieren, prägt ebenfalls das Marktwachstum.

Markteinblicke zu Panikstörungen in Großbritannien

Der britische Markt für Panikstörungen dürfte im Prognosezeitraum deutlich wachsen. Unterstützt wird dies durch die Initiativen des National Health Service (NHS) zur Förderung des Zugangs zur psychiatrischen Versorgung und die schnelle Integration von Online-Therapieplattformen. Wachsende Bedenken hinsichtlich angstbedingter Erkrankungen sowohl bei jüngeren als auch bei älteren Menschen fördern die Einführung therapiebasierter und medikamentöser Behandlungen. Darüber hinaus dürfte Großbritanniens Schwerpunkt auf der Entstigmatisierung psychischer Erkrankungen und der Ausweitung des Zugangs zu erschwinglicher Versorgung das Marktwachstum weiter ankurbeln.

Markteinblicke zu Panikstörungen in Deutschland

Der deutsche Markt für Panikstörungen wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Dies ist auf die robuste Gesundheitsinfrastruktur des Landes, den Fokus auf Innovation und das steigende Bewusstsein der Patienten für psychische Gesundheit zurückzuführen. Deutschlands Schwerpunkt auf die Einführung digitaler Gesundheitsdienste hat die Nutzung von Telepsychiatrie und Anwendungen für psychische Gesundheit beschleunigt und so die Behandlungen zugänglicher gemacht. Der Markt wird außerdem durch staatlich geförderte Initiativen zur Verbesserung des Zugangs zu psychiatrischen Diensten und zur Verringerung der Stigmatisierung vorangetrieben, wobei sowohl traditionelle als auch digitale Therapien zunehmend eingesetzt werden.

Markteinblicke zu Panikstörungen im asiatisch-pazifischen Raum

Der Markt für Panikstörungen im asiatisch-pazifischen Raum wird im Prognosezeitraum 2025 bis 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 24 % wachsen. Dies ist auf das steigende Bewusstsein für psychische Gesundheit, den Ausbau der Gesundheitsinfrastruktur und die zunehmende staatliche Fokussierung auf die psychiatrische Versorgung in Ländern wie China, Indien und Japan zurückzuführen. Die rasante Urbanisierung der Region, die wachsende Mittelschicht und die zunehmende Verfügbarkeit erschwinglicher Gesundheitslösungen fördern die Akzeptanz von Behandlungen für Panikstörungen. Staatlich geförderte Programme zur psychischen Gesundheit und öffentliche Kampagnen spielen eine entscheidende Rolle bei der Bekämpfung von Stigmatisierung und der Ermutigung von Patienten, medizinische Hilfe in Anspruch zu nehmen, was das robuste regionale Wachstum unterstützt.

Markteinblick in Japan zu Panikstörungen

Der japanische Markt für Panikstörungen gewinnt an Dynamik. Grund dafür sind die zunehmende Anerkennung von Angststörungen, die rasante Urbanisierung und die starke Integration von Technologie in die Gesundheitsversorgung. Digitale Therapietools, mobile Anwendungen und KI-gestützte Plattformen für die psychische Gesundheit finden breite Anwendung, um leichter zugängliche und bequemere Behandlungsmöglichkeiten zu bieten. Darüber hinaus trägt Japans alternde Bevölkerung zu einer höheren Nachfrage nach psychiatrischen Leistungen bei, da ältere Menschen einem höheren Risiko von Angst- und Panikerkrankungen ausgesetzt sind. Staatliche Gesundheitsprogramme zur Förderung des psychischen Wohlbefindens unterstützen das Marktwachstum zusätzlich.

Markteinblick in China für Panikstörungen

Der chinesische Markt für Panikstörungen erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die wachsende Gesundheitsinfrastruktur des Landes, die wachsende Mittelschicht und den zunehmenden Fokus auf psychische Gesundheit zurückzuführen. Steigende staatliche Investitionen in die psychiatrische Versorgung, gepaart mit öffentlichen Aufklärungskampagnen zur Reduzierung der Stigmatisierung, fördern die Akzeptanz von Therapien gegen Panikstörungen. Darüber hinaus erhöht Chinas wachsende Rolle als Zentrum für die Arzneimittelproduktion und digitale Gesundheitslösungen die Verfügbarkeit und Erschwinglichkeit von Behandlungen und stärkt so die Marktposition des Landes.

Marktanteil bei Panikstörungen

Die Panikstörungsbranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Teva Pharmaceutical Industries Ltd. (Israel)

- Sun Pharmaceutical Industries Ltd. (Indien)

- AstraZeneca (Großbritannien)

- Abbott (USA)

- Bristol-Myers Squibb Company (USA)

- Lilly USA, LLC (USA)

- F. Hoffmann-La Roche Ltd (Schweiz)

- GSK plc (Großbritannien)

- Pfizer Inc. (USA)

- Shionogi & Co., Ltd. (Japan)

- Sumitomo Pharma Co., Ltd. (Japan)

- Boehringer Ingelheim International GmbH (Deutschland)

- H. Lundbeck A/S (Dänemark)

- Sanofi (Frankreich)

- Neurocrine Biosciences, Inc. (USA)

Neueste Entwicklungen auf dem globalen Markt für Panikstörungen

- Im September 2024 gab Big Health bekannt, dass die US-amerikanische Food and Drug Administration (FDA) sein verschreibungspflichtiges digitales Therapeutikum DaylightRx zur Behandlung generalisierter Angststörungen (GAD) zugelassen hat. Dies war die erste von der FDA zugelassene nicht-medikamentöse Behandlung für GAD und bot Patienten eine Alternative zu herkömmlichen pharmakologischen Therapien.

- Im Mai 2025 veröffentlichten Forscher der Technisch-Naturwissenschaftlichen Universität Norwegens eine Studie in BMC Psychiatry, die die langfristige Wirksamkeit der Bergen 4-Tage-Behandlung (B4DT) bei Patienten mit Panikstörung, mit oder ohne Agoraphobie, untersuchte. Die Studie zeigte anhaltende Verbesserungen der Symptome von Panikstörung, Depression und generalisierter Angst und unterstrich damit das Potenzial von B4DT als wirksame Behandlungsoption.

- Im März 2025 führten Forscher der Dartmouth University die erste klinische Studie mit dem generativen KI-gestützten Therapie-Chatbot Therabot zur Behandlung psychischer Erkrankungen durch. Die Studie ergab, dass Therabot zu einer deutlichen Verbesserung der Symptome der Teilnehmer führte, was eine vielversprechende Entwicklung im Bereich der KI-gestützten Interventionen im Bereich der psychischen Gesundheit darstellt.

- Im Mai 2025 erteilte die FDA die Zulassung für das Heimbehandlungsgerät von Freespira für Jugendliche im Alter von 13 bis 17 Jahren. Diese klinisch validierte, medikamentenfreie Behandlung kombiniert kapnometriegesteuerte Atemintervention mit Verhaltenscoaching und bietet einen neuen Ansatz zur Behandlung von Panikstörungen und posttraumatischen Belastungsstörungen (PTBS) bei Jugendlichen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.