Global Papillary Thyroid Cancer Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.70 Billion

USD

5.38 Billion

2025

2033

USD

3.70 Billion

USD

5.38 Billion

2025

2033

| 2026 –2033 | |

| USD 3.70 Billion | |

| USD 5.38 Billion | |

| % | |

|

Globale Marktsegmentierung für papilläre Schilddrüsenkarzinome nach Behandlung (Jodtherapie, Chemotherapie, externe Strahlentherapie, Thyroxinbehandlung, Cisplatin, Doxorubicin, Radiojod, Levothyroxin, Operation und Sonstige), Diagnose (Bluttests, Biopsie, CT, MRT, Ultraschall und Sonstige), Endnutzer (Klinik, Krankenhaus und Sonstige), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke und Online-Apotheke) – Branchentrends und Prognose bis 2033

Marktgröße für papillären Schilddrüsenkrebs

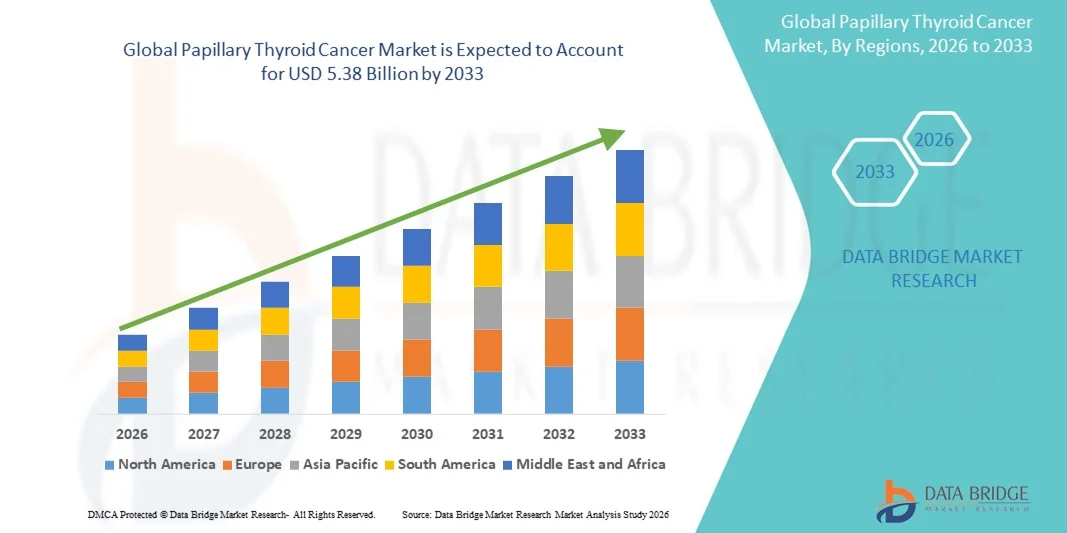

- Der globale Markt für papilläre Schilddrüsenkarzinome hatte im Jahr 2025 einen Wert von 3,70 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 5,38 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,80 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Schilddrüsenerkrankungen und die kontinuierlichen Fortschritte in der diagnostischen Bildgebung, der molekularen Diagnostik und den zielgerichteten Therapien angetrieben, was zu einer früheren Erkennung und einem effektiveren Krankheitsmanagement führt.

- Darüber hinaus rückt die steigende Nachfrage der Patienten nach minimalinvasiven Verfahren, präzisionsonkologischen Lösungen und personalisierten Behandlungsansätzen die Therapie des papillären Schilddrüsenkarzinoms in den Mittelpunkt der Onkologie. Diese zusammenwirkenden Faktoren beschleunigen die klinische Anwendung und Innovation und tragen so maßgeblich zum Wachstum der Branche bei.

Marktanalyse für papillären Schilddrüsenkrebs

- Das papilläre Schilddrüsenkarzinom, der häufigste Subtyp von Schilddrüsenkrebs, rückt aufgrund seiner weltweit steigenden Inzidenz, Fortschritten in der diagnostischen Bildgebung und der zunehmenden Anwendung präzisionsbasierter Behandlungsansätze, die Operation, Radiojodtherapie und Hormonersatztherapie integrieren, immer stärker in den Fokus der klinischen Forschung.

- Die steigende Nachfrage nach wirksamen Behandlungslösungen wird vor allem durch ein gestiegenes Bewusstsein für die Schilddrüsengesundheit, den Ausbau von Screening-Programmen und den technologischen Fortschritt in der Bildgebung und molekularen Diagnostik angetrieben, der eine frühzeitige Erkennung und eine maßgeschneiderte Therapieauswahl ermöglicht.

- Nordamerika dominierte den Markt für papilläre Schilddrüsenkarzinome mit dem größten Umsatzanteil von 39,9 % im Jahr 2025, was auf den guten Zugang zu fortschrittlichen onkologischen Dienstleistungen, hohe Gesundheitsausgaben und die Präsenz führender pharmazeutischer Innovatoren zurückzuführen ist, wobei in den USA eine signifikante Nutzung verbesserter Diagnoseinstrumente und optimierter postoperativer Behandlungsprotokolle zu verzeichnen ist.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region sein, bedingt durch den Ausbau der Gesundheitsinfrastruktur, die zunehmende Häufigkeit von Schilddrüsenerkrankungen und die wachsende Verbreitung moderner Diagnoseverfahren in den Schwellenländern.

- Der Bereich der chirurgischen Behandlung dominierte den Markt für papilläre Schilddrüsenkarzinome mit einem Marktanteil von 46,8 % im Jahr 2025. Dies ist auf seine Stellung als Goldstandard der Erstlinientherapie bei lokalisiertem Schilddrüsenkrebs zurückzuführen, unterstützt durch Fortschritte bei minimalinvasiven Verfahren und überlegene langfristige klinische Ergebnisse, die seine breite Anwendung fördern.

Berichtsumfang und Marktsegmentierung für papillären Schilddrüsenkrebs

|

Attribute |

Papilläres Schilddrüsenkarzinom: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends bei papillären Schilddrüsenkarzinomen

Ausbau der Präzisionsonkologie und KI-gestützter Diagnoseunterstützung

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für papilläre Schilddrüsenkarzinome ist die zunehmende Integration der Präzisionsonkologie mit KI-gestützten Diagnosetools. Dies ermöglicht eine genauere Tumorcharakterisierung, eine verbesserte Risikostratifizierung und eine optimierte Behandlungsplanung für die Patienten.

- Beispielsweise werden KI-gestützte Ultraschallsysteme zunehmend eingesetzt, um gutartige von bösartigen Schilddrüsenknoten genauer zu unterscheiden und so Ärzte bei einer früheren und sichereren Entscheidungsfindung zu unterstützen.

- KI-gestützte Pathologieplattformen werden zur Analyse von Biopsieproben eingesetzt und bieten eine verbesserte Mustererkennung sowie eine Reduzierung der diagnostischen Variabilität, während molekulare Profilierungswerkzeuge den Zugang zu mutationsspezifischen Erkenntnissen erweitern.

- Die Integration von diagnostischer Bildgebung mit cloudbasierten KI-Plattformen ermöglicht es Ärzten, den Krankheitsverlauf zu überwachen, Rückfallrisiken zu identifizieren und Vorhersagemodelle für Langzeitergebnisse zu erstellen.

- Diese Verschmelzung von KI mit präzisen Diagnoselösungen verändert die Erwartungen von Onkologen an eine effizientere und datengestützte Behandlung des papillären Schilddrüsenkrebses und unterstützt einen Wandel hin zu hochgradig individualisierten Behandlungspfaden.

- Die steigende Nachfrage nach KI-gestützten Diagnoselösungen und molekular gesteuerter Therapieauswahl beschleunigt die Einführung in entwickelten und aufstrebenden Gesundheitssystemen und verstärkt den Wandel hin zu intelligenteren und präziseren Arbeitsabläufen in der Onkologie.

- Zunehmende Investitionen von Health-Tech-Unternehmen in KI-Systeme mit Schwerpunkt auf Schilddrüsenkrebs verbessern den Zugang zu automatisierten Diagnoseunterstützungsinstrumenten, die auf unterschiedliche klinische Umgebungen zugeschnitten sind, weltweit.

- Die verstärkte Integration tragbarer Überwachungsgeräte in onkologische Managementplattformen ermöglicht die kontinuierliche Überwachung der Schilddrüsenfunktion und von Rezidivindikatoren und verbessert so die Langzeitüberwachung von Patienten.

Marktdynamik des papillären Schilddrüsenkarzinoms

Treiber

Wachstum angetrieben durch steigende Krankheitsprävalenz und Fortschritte in der diagnostischen Bildgebung

- Der weltweite Anstieg der Schilddrüsenerkrankungen in Verbindung mit den kontinuierlichen Verbesserungen in der diagnostischen Bildgebung verstärkt maßgeblich die Nachfrage nach einer frühzeitigen und effektiven Behandlung des papillären Schilddrüsenkarzinoms.

- Fortschritte bei hochauflösendem Ultraschall, CT, MRT und molekularen Tests ermöglichen es beispielsweise Ärzten, papillären Schilddrüsenkrebs in früheren Stadien zu erkennen und so zu proaktiveren Behandlungsstrategien beizutragen.

- Mit zunehmendem Bewusstsein für die Schilddrüsengesundheit unterziehen sich mehr Patienten routinemäßigen Vorsorgeuntersuchungen und Knotenuntersuchungen, was die Zahl der diagnostizierten Fälle erhöht und die Inanspruchnahme von Behandlungen fördert.

- Darüber hinaus trägt die zunehmende Hinwendung zu minimalinvasiven Operationstechniken und zielgerichteten Therapien dazu bei, dass die Erkrankung als eine der besser behandelbaren Krebsarten gilt, was die verstärkte Anwendung fortschrittlicher Therapieansätze fördert.

- Die Verfügbarkeit verbesserter postoperativer Überwachungslösungen und Hormonersatztherapien treibt das Marktwachstum durch die Unterstützung eines umfassenden, langfristigen Krankheitsmanagements weiter voran.

- Die zunehmende Nutzung von Gentests und Biomarkeranalysen ermöglicht es Ärzten, Hochrisikopatienten effizienter zu identifizieren und erhöht somit die Nachfrage nach personalisierten Behandlungsplänen.

- Zunehmende staatliche Krebsvorsorgeprogramme in Industrie- und Schwellenländern erhöhen die Früherkennungsraten und stärken damit direkt die Behandlungsmöglichkeiten.

Zurückhaltung/Herausforderung

Hohe Behandlungskosten und Herausforderungen bei der diagnostischen Genauigkeit

- Die finanziellen Belastungen im Zusammenhang mit fortschrittlicher Diagnostik, Operationen, zielgerichteten Therapien und langfristiger Hormonersatztherapie stellen eine erhebliche Herausforderung dar, insbesondere in Ländern mit niedrigem und mittlerem Einkommen, wo die Bezahlbarkeit weiterhin ein Hindernis darstellt.

- Beispielsweise können die steigenden Kosten für molekulare Profilierung, Radiojodtherapien und Präzisionsonkologie-Medikamente den Zugang für Patienten ohne umfassenden Versicherungsschutz oder finanzielle Unterstützungsprogramme einschränken.

- Die schwankende diagnostische Genauigkeit aufgrund der uneinheitlichen Verfügbarkeit moderner Bildgebungsverfahren und geschulter Spezialisten trägt zu verzögerten oder falschen Diagnosen bei und beeinträchtigt den rechtzeitigen Behandlungsbeginn.

- Obwohl sich die Bildgebungstechnologien verbessern, können Interpretationsunterschiede zwischen medizinischen Zentren die gleichbleibende Versorgungsqualität weiterhin beeinträchtigen, insbesondere in sich entwickelnden Gesundheitssystemen.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente diagnostische Innovationen, erweiterte Erstattungspolitiken und verbesserte klinische Ausbildung wird entscheidend sein, um einen gerechten Zugang zu gewährleisten und das Marktwachstum aufrechtzuerhalten.

- Der eingeschränkte Zugang zu gut ausgestatteten onkologischen Zentren in ländlichen Regionen behindert weiterhin die rechtzeitige Diagnose und Behandlung und verlängert das Fortschreiten der Krankheit in unterversorgten Bevölkerungsgruppen.

- Der Mangel an qualifizierten Endokrinologen, onkologischen Chirurgen und Radiologen in vielen Regionen erschwert die genaue Diagnose und optimale Behandlung des papillären Schilddrüsenkarzinoms zusätzlich.

Marktübersicht für papillären Schilddrüsenkrebs

Der Markt ist segmentiert nach Behandlung, Diagnose, Endnutzern und Vertriebskanal.

- Durch Behandlung

Basierend auf den Behandlungsmethoden ist der Markt für papilläre Schilddrüsenkarzinome in Jodtherapie, Chemotherapie, externe Strahlentherapie, Thyroxinbehandlung, Cisplatin, Doxorubicin, Radiojodtherapie, Levothyroxintherapie, chirurgische Eingriffe und weitere unterteilt. Das Segment der chirurgischen Eingriffe dominierte den Markt mit einem Umsatzanteil von 46,8 % im Jahr 2025, da es die primäre und effektivste Behandlungsmethode für lokalisierte papilläre Schilddrüsenkarzinome darstellt. Die operative Entfernung der Schilddrüse ist aufgrund ihrer hohen Erfolgsrate und der Möglichkeit, die meisten Tumoren im Frühstadium zu entfernen, weiterhin der Standard. Die zunehmende Verbreitung minimalinvasiver und roboterassistierter Techniken hat die Patientenpräferenz weiter erhöht, da sie die Genesungszeit verkürzt und Komplikationen reduziert. Krankenhäuser in allen wichtigen Regionen empfehlen die Thyreoidektomie einheitlich als Erstlinientherapie, was die Zuverlässigkeit dieses Segments unterstreicht. Die Verfügbarkeit qualifizierter chirurgischer Spezialisten und verbesserte intraoperative Bildgebungstechnologien stärken seine Position. Das wachsende Bewusstsein der Patienten und die zunehmende Früherkennung tragen ebenfalls zu den weltweit steigenden Operationszahlen bei.

Für den Bereich der Radiojodtherapie wird von 2026 bis 2033 das schnellste Wachstum erwartet, angetrieben durch die zunehmende Anwendung der postoperativen gezielten Ablationstherapie. Die Radiojodtherapie zerstört effektiv Restschilddrüsengewebe und ist daher essenziell für die langfristige Krankheitskontrolle und die Rezidivprophylaxe. Die steigende Verfügbarkeit molekularer Diagnostik ermöglicht es Ärzten, Patienten, die von Radiojod profitieren, besser zu identifizieren und so die personalisierte Behandlungsplanung zu verbessern. Die nicht-invasive Natur und das günstige Sicherheitsprofil fördern die Ausweitung des klinischen Einsatzes zusätzlich. Fortschritte in der Dosimetrie und der personalisierten Dosierung von radioaktivem Jod erhöhen die Behandlungsgenauigkeit. Auch der zunehmende Zugang zu nuklearmedizinischen Einrichtungen in Schwellenländern beschleunigt das Wachstum dieses Segments.

- Nach Diagnose

Basierend auf der Diagnose wird der Markt für papilläre Schilddrüsenkarzinome in Bluttests, Biopsie, CT, MRT, Ultraschall und weitere Verfahren unterteilt. Das Ultraschallsegment dominierte den Markt mit dem größten Anteil im Jahr 2025, da es die primäre Bildgebungsmethode zur Erkennung von Schilddrüsenknoten darstellt. Ultraschall bleibt aufgrund seiner hohen Sensitivität, seiner nicht-invasiven Natur und seiner weiten Verfügbarkeit das bevorzugte Diagnoseverfahren der ersten Wahl. Fortschritte in der hochauflösenden und Doppler-Ultraschalltechnologie haben die diagnostische Genauigkeit deutlich verbessert. Seine zentrale Rolle bei der Feinnadelaspirationsbiopsie unterstreicht die Bedeutung dieser Methode zusätzlich. Krankenhäuser und Kliniken in Industrie- und Schwellenländern setzen Ultraschall routinemäßig sowohl zur Diagnose als auch zur postoperativen Überwachung ein. Kontinuierliche Verbesserungen bei tragbaren Ultraschallgeräten fördern zudem deren breitere Anwendung im ambulanten Bereich.

Für den Bereich der Biopsien wird von 2026 bis 2033 das schnellste jährliche Wachstum erwartet, bedingt durch die zunehmende Bedeutung von Gewebeproben zur definitiven Krebsdiagnose. Die ultraschallgesteuerte Feinnadelaspirationsbiopsie verbessert die klinische Genauigkeit und reduziert unnötige Operationen. Die wachsende Anwendung molekularer Markeranalysen und Genompanels optimiert die Risikostratifizierung und personalisierte Therapie. Biopsiebasierte Diagnostik gewinnt an Bedeutung, da Kliniker eine höhere Präzision als die reine Bildgebung anstreben. Fortschritte in der digitalen Pathologie und der KI-gestützten Zytologieinterpretation beschleunigen die Anwendung zusätzlich. Der Anstieg von Früherkennungsprogrammen und spezialisierten endokrinologischen Kliniken erhöht die Nachfrage nach Biopsieverfahren.

- Von Endnutzern

Basierend auf den Endnutzern ist der Markt in Kliniken, Krankenhäuser und sonstige Einrichtungen unterteilt. Das Segment der Krankenhäuser dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025. Dies ist auf die Rolle der Krankenhäuser als umfassende Zentren für Diagnose, Chirurgie, Radiojodtherapie und Langzeitüberwachung zurückzuführen. Krankenhäuser beherbergen multidisziplinäre Teams mit Endokrinologen, Onkologen, Chirurgen und Radiologen, die eine integrierte Krebsbehandlung ermöglichen. Der Zugang zu modernster Bildgebungs- und Nuklearmedizininfrastruktur stärkt ihre führende Position zusätzlich. Patienten bevorzugen eine stationäre Behandlung, insbesondere bei komplexen und fortgeschrittenen Fällen. Eine gute Kostenerstattung für stationäre Eingriffe trägt ebenfalls zu dieser Marktführerschaft bei. Krankenhäuser dienen zudem als wichtige Zentren für klinische Studien und erweitern so den Zugang zu innovativen Therapien.

Im Kliniksegment wird von 2026 bis 2033 das schnellste Wachstum erwartet, angetrieben durch die steigende Nachfrage nach zugänglicher und kostengünstiger ambulanter Schilddrüsendiagnostik. Kliniken bieten zunehmend Ultraschalluntersuchungen, Bluttests und routinemäßige Nachsorgeuntersuchungen an und sind daher für die Früherkennung unerlässlich. Das Wachstum privater endokrinologischer und onkologischer Kliniken verbessert die Patientenversorgung, insbesondere in städtischen Gebieten. Kliniken spielen auch eine wichtige Rolle im postoperativen Hormonmanagement und der Langzeitüberwachung von Rezidiven. Mobile Diagnosegeräte erweitern ihre Möglichkeiten zur Bereitstellung essenzieller Bildgebungsleistungen. Kürzere Wartezeiten und niedrigere Behandlungskosten im Vergleich zu Krankenhäusern fördern die Akzeptanz zusätzlich.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Krankenhausapotheken, öffentliche Apotheken und Online-Apotheken unterteilt. Das Segment der Krankenhausapotheken erzielte 2025 den größten Marktanteil, was auf die starke Abhängigkeit von Krankenhäusern für die Erstbehandlung, die Radiojodtherapie und den Beginn der Hormonersatztherapie zurückzuführen ist. Krankenhausapotheken gewährleisten die sichere Handhabung und kontrollierte Abgabe von Radiojodpräparaten und sind daher für die onkologischen Arbeitsabläufe unverzichtbar. Patienten, die sich einer Operation unterziehen oder postoperativ versorgt werden, beziehen ihre Medikamente häufig weiterhin direkt von Krankenhausapotheken, um Bequemlichkeit und Zuverlässigkeit zu gewährleisten. Die enge Zusammenarbeit zwischen Ärzten und Krankenhausapotheken fördert eine höhere Therapietreue. Die Kostenübernahme durch die Krankenkassen begünstigt tendenziell die Medikamentenabgabe im Krankenhaus und steigert so die Inanspruchnahme zusätzlich. Krankenhäuser verfügen außerdem über robuste Lager- und Qualitätssicherungssysteme, die die Verfügbarkeit essenzieller onkologischer Medikamente sicherstellen.

Für den Online-Apothekenmarkt wird von 2026 bis 2033 das schnellste jährliche Wachstum erwartet. Treiber dieser Entwicklung sind die zunehmende Digitalisierung und die steigende Nachfrage nach bequemem Zugang zu Medikamenten für chronische Schilddrüsenerkrankungen. Patienten, die lebenslang Levothyroxin einnehmen, bevorzugen immer häufiger abonnementbasierte Lieferdienste. Online-Apotheken bieten wettbewerbsfähige Preise und automatische Nachbestellungserinnerungen, was die Therapietreue verbessert. Der Ausbau von Telemedizinplattformen optimiert die Integration von Rezeptausstellung und Lieferung. Die zunehmende Internetverbreitung in Schwellenländern beschleunigt das Wachstum des E-Apothekenmarktes. Verbesserte Logistiksysteme und regulatorische Verbesserungen machen die Online-Medikamentenlieferung zuverlässiger und allgemein akzeptierter.

Regionale Analyse des Marktes für papillären Schilddrüsenkrebs

- Nordamerika dominierte den Markt für papilläre Schilddrüsenkarzinome mit dem größten Umsatzanteil von 39,9 % im Jahr 2025, was auf den guten Zugang zu fortschrittlichen onkologischen Dienstleistungen, hohe Gesundheitsausgaben und die Präsenz führender pharmazeutischer Innovatoren zurückzuführen ist, wobei in den USA eine signifikante Nutzung verbesserter Diagnoseinstrumente und optimierter postoperativer Behandlungsprotokolle zu verzeichnen ist.

- Die Region profitiert von der breiten Verfügbarkeit modernster molekularer Diagnostik, Radiojodtherapie, zielgerichteter Therapien und hohen Gesundheitsausgaben, was insgesamt den Zugang der Patienten zu Früherkennung und spezialisierter Krebsbehandlung verbessert.

- Darüber hinaus stärken die Präsenz führender Krebsbehandlungszentren, günstige Erstattungsrahmen und kontinuierliche klinische Forschung mit dem Ziel verbesserter Therapieergebnisse die Führungsposition Nordamerikas und machen es zum einflussreichsten regionalen Faktor für das Marktwachstum.

Einblick in den US-Markt für papilläres Schilddrüsenkarzinom

Der US-amerikanische Markt für papilläre Schilddrüsenkarzinome erzielte 2025 mit 82 % den größten Umsatzanteil in Nordamerika. Treiber dieses Marktes sind der breite Zugang zu fortschrittlichen Diagnosetechnologien, etablierte Screening-Programme und ein hohes Bewusstsein für Schilddrüsenerkrankungen. Die USA profitieren von der starken Verbreitung molekularer Tests, zielgerichteter Therapien und Radiojodtherapie, unterstützt durch führende Krebszentren und eine umfassende Krankenversicherung. Die steigende Inzidenz von Schilddrüsenkrebs, gepaart mit kontinuierlicher klinischer Forschung und Medikamentenentwicklung, beschleunigt das Marktwachstum zusätzlich. Darüber hinaus festigt die hohe Präferenz der Patienten für minimalinvasive Eingriffe und verbesserte Behandlungspfade die Position der USA als einflussreichster Markt in der Region.

Einblick in den europäischen Markt für papillären Schilddrüsenkrebs

Der europäische Markt für papilläre Schilddrüsenkarzinome wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende diagnostische Genauigkeit, Früherkennungsprogramme und das steigende öffentliche Bewusstsein für Schilddrüsenerkrankungen. Europäische Länder verfügen über gut ausgebaute Gesundheitsinfrastrukturen und Erstattungssysteme, die den Zugang zu Operationen, Radiojodtherapie und Hormonersatztherapien verbessern. Steigende Investitionen in die onkologische Forschung, die Anwendung personalisierter Medizin und die Integration moderner Bildgebungsverfahren fördern die breitere Anwendung dieser Behandlungen. Der Markt profitiert zudem von etablierten klinischen Leitlinien und multidisziplinären Versorgungsstrukturen für Krebspatienten.

Einblick in den britischen Markt für papillären Schilddrüsenkrebs

Der Markt für papilläre Schilddrüsenkarzinome in Großbritannien wird voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Unterstützt wird dieses Wachstum durch strukturierte Krebsvorsorgeprogramme, die steigende Prävalenz von Schilddrüsenerkrankungen und Fortschritte in der diagnostischen Bildgebung in den Einrichtungen des Nationalen Gesundheitsdienstes (NHS). Die verstärkte Fokussierung auf die Früherkennung von Knoten mittels Ultraschall und Biopsie trägt zu einer verbesserten Inanspruchnahme von Behandlungen bei. Der Fokus des Landes auf evidenzbasierte Onkologie, kombiniert mit dem zunehmenden Zugang zu minimalinvasiven Schilddrüsenoperationen und Radiojodtherapie, stärkt das Marktwachstum. Auch die zunehmende Anwendung molekularer Tests zur Risikostratifizierung trägt zu einem stetigen Marktwachstum bei.

Einblick in den deutschen Markt für papillären Schilddrüsenkrebs

Der deutsche Markt für papilläre Schilddrüsenkarzinome wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die starke Gesundheitsinfrastruktur, die hohe diagnostische Kompetenz und die zunehmende Präferenz für fortschrittliche Therapieoptionen. Deutschlands Fokus auf Präzisionsonkologie sowie die breite Verfügbarkeit von CT-, MRT- und Ultraschallgeräten fördern die Früherkennung. Ein starkes Netzwerk spezialisierter endokriner Krebszentren verbessert den Zugang zu Operationen, Radiojodtherapie und Langzeit-Hormonersatztherapien. Steigende Investitionen in Forschung und Entwicklung sowie das wachsende Bewusstsein der Patienten für die Bedeutung von Schilddrüsenvorsorgeuntersuchungen tragen zusätzlich zum regionalen Marktwachstum bei.

Einblick in den Markt für papillären Schilddrüsenkrebs im asiatisch-pazifischen Raum

Der Markt für papilläre Schilddrüsenkarzinome im asiatisch-pazifischen Raum wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieses Wachstums sind die steigende Krebsinzidenz, der Ausbau der Gesundheitsinfrastruktur und die zunehmende Nutzung moderner Diagnoseverfahren in China, Japan, Südkorea und Indien. Die rasche Urbanisierung und das wachsende Gesundheitsbewusstsein führen zu höheren Diagnosequoten und einer früheren Erkennung von Schilddrüsenkrebs. Staatliche Initiativen zur Verbesserung des Zugangs zur Krebsversorgung, verbunden mit der zunehmenden Anwendung der Radiojodtherapie und kostengünstigen Behandlungsoptionen, fördern die Marktdurchdringung. Auch der wachsende Medizintourismus im asiatisch-pazifischen Raum trägt zum Behandlungswachstum in wichtigen Ländern bei.

Einblick in den japanischen Markt für papillären Schilddrüsenkrebs

Der japanische Markt für papilläre Schilddrüsenkarzinome gewinnt aufgrund der fortschrittlichen Bildgebungsverfahren und des starken Fokus auf Früherkennung deutlich an Bedeutung. Die hohe Inanspruchnahme von Ultraschalluntersuchungen trägt in Verbindung mit einer rasch alternden Bevölkerung zu steigenden Diagnosezahlen bei. Japans Präferenz für minimalinvasive und hochpräzise chirurgische Verfahren fördert die hohe Akzeptanz der Behandlungsmethoden. Die zunehmende Integration molekularer Diagnostik sowie die breite Verfügbarkeit von Radiojodtherapie und Hormonersatztherapie verbessern die Behandlungsergebnisse und treiben das nachhaltige Marktwachstum voran.

Einblick in den indischen Markt für papillären Schilddrüsenkrebs

Der Markt für papilläre Schilddrüsenkarzinome in Indien erzielte 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf ein gestiegenes Bewusstsein für Schilddrüsenerkrankungen und die zunehmende Nutzung bildgebender Diagnoseverfahren in städtischen und stadtnahen Gebieten zurückzuführen. Das Wachstum wird durch den verbesserten Zugang zu Ultraschall, Biopsie und Strahlentherapie im öffentlichen und privaten Sektor angetrieben. Eine wachsende Mittelschicht, steigende Gesundheitsausgaben und staatliche Initiativen zur Verbesserung des Zugangs zur Krebsversorgung stärken die Marktentwicklung. Darüber hinaus erweitert die Verfügbarkeit kostengünstiger chirurgischer und radiojodbasierter Behandlungsoptionen den Patientenkreis erheblich.

Marktanteil bei papillären Schilddrüsenkarzinomen

Die Branche für papillären Schilddrüsenkrebs wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Eli Lilly and Company (USA)

- Novartis AG (Schweiz)

- Pfizer Inc. (USA)

- Merck & Co., Inc. (USA)

- Bristol-Myers Squibb Company (USA)

- AstraZeneca (UK)

- F. Hoffmann-La Roche AG (Schweiz)

- Johnson & Johnson Services, Inc. (USA)

- Sanofi (Frankreich)

- GSK plc (UK)

- Thermo Fisher Scientific Inc. (USA)

- Siemens Healthineers AG (Deutschland)

- Abbott (USA)

- BD (USA)

- GE Healthcare (USA)

- Guardant Health, Inc. (USA)

- Natera, Inc. (USA)

- Exact Sciences Corporation (USA)

- Exelixis, Inc. (USA)

- Eisai Co., Ltd. (Japan)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für papilläre Schilddrüsenkarzinome?

- Im Mai 2025 validierten Forscher eine neue Operationsmethode, das Burjeel-Protokoll. Dieses Verfahren nutzt die Echtzeit-Nahinfrarot-Fluoreszenzbildgebung mit Indocyaningrün (ICG), um die Nebenschilddrüsen während einer Schilddrüsenkrebsoperation zu schützen. Diese Innovation reduziert Komplikationen wie die postoperative Hypokalzämie – eine der häufigsten Folgen nach Operationen von papillären Schilddrüsenkarzinomen – signifikant.

- Im Februar 2025 veröffentlichte das britische NICE (National Institute for Health and Care Excellence) seine endgültige Leitlinie zur Empfehlung von Selpercatinib für die Behandlung von RET-veränderten Schilddrüsenkarzinomen, einschließlich fortgeschrittenem papillären Schilddrüsenkarzinom. Die Empfehlung gilt sowohl für vorbehandelte als auch für unbehandelte Patienten und ermöglicht den Zugang über den NHS (National Health Service). Dies stellt einen wichtigen Meilenstein dar, da die Kostenerstattung für zielgerichtete Schilddrüsenkrebstherapien im Vereinigten Königreich bisher begrenzt war.

- Im Januar 2025 startete die Society of Nuclear Medicine & Molecular Imaging (SNMMI) im Rahmen ihrer nationalen Registerinitiative RaPTR ein spezielles Schilddrüsenkrebsregister. Diese Plattform erfasst Patientendaten aus der Praxis zu radiopharmazeutischen Therapien bei Schilddrüsenkrebs, darunter auch die Radiojodtherapie, die eine zentrale Rolle in der Behandlung des papillären Schilddrüsenkarzinoms spielt.

- Im Juni 2024 erteilte die FDA die Standardzulassung für Selpercatinib (Retevmo) zur Behandlung von Erwachsenen und Kindern (≥ 2 Jahre) mit fortgeschrittenem oder metastasiertem, RET-Fusions-positivem Schilddrüsenkrebs, der auf Radiojodtherapie nicht anspricht. Die Entscheidung basierte auf überzeugenden klinischen Daten der LIBRETTO-001-Studie, die ein anhaltendes und signifikantes Ansprechen bei Patienten belegten, für die zuvor keine zielgerichteten Therapieoptionen zur Verfügung standen.

- Im November 2023 wurden die Ergebnisse der wegweisenden Phase-III-Studie LIBRETTO-531 in einem Kommentar in Nature Reviews Clinical Oncology hervorgehoben. Sie bestätigten die hohe Wirksamkeit und Sicherheit von Selpercatinib bei RET-mutierten Schilddrüsenkarzinomen, einschließlich des papillären Schilddrüsenkarzinoms. Die Studie zeigte überlegene Ergebnisse im Vergleich zu Standard-Multikinase-Inhibitoren und unterstrich damit die zunehmende Bedeutung von Selpercatinib als bevorzugte Erstlinientherapie bei RET-bedingten Erkrankungen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.