Global Paraneoplastic Cerebellar Degeneration Pcd Market

Marktgröße in Milliarden USD

CAGR :

%

USD

243.10 Million

USD

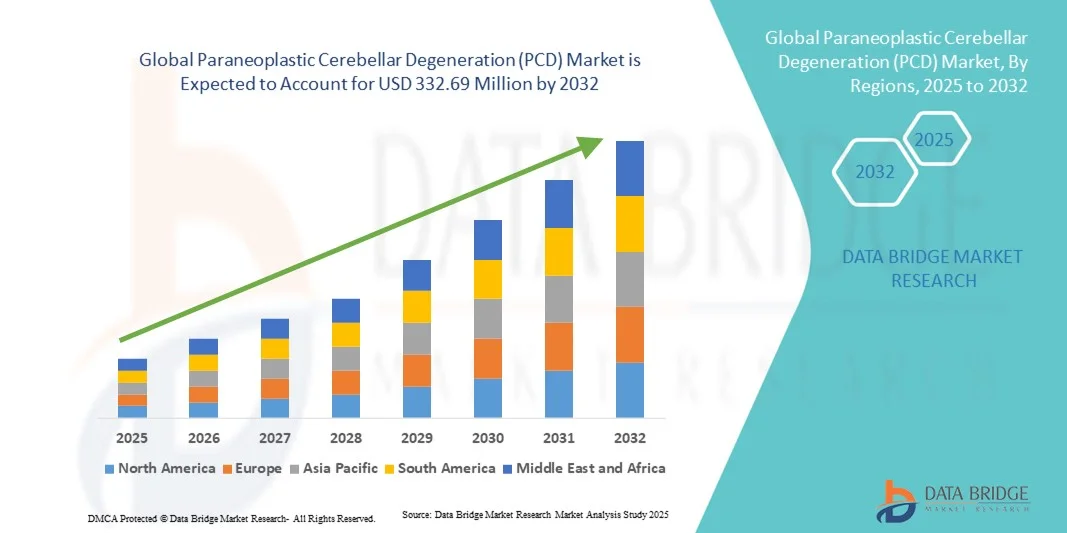

332.69 Million

2024

2032

USD

243.10 Million

USD

332.69 Million

2024

2032

| 2025 –2032 | |

| USD 243.10 Million | |

| USD 332.69 Million | |

| % | |

|

Globale Marktsegmentierung für paraneoplastische zerebelläre Degeneration (PCD) nach Diagnose (Bildgebungsverfahren, Liquoranalyse und paraneoplastischer Antikörpertest), Behandlung ( ImmuntherapieKortikosteroide , Immunglobuline, Plasmaaustausch, Cyclophosphamid, Tacrolimus und Rituximab), Verabreichungsweg (parenteral), Endnutzer (Krebsforschungsinstitute, Krankenhäuser und andere), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke und andere) – Branchentrends und Prognose bis 2032

Marktgröße der paraneoplastischen zerebellären Degeneration (PCD)

- Der globale Markt für paraneoplastische zerebelläre Degeneration (PCD) hatte im Jahr 2024 einen Wert von 243,10 Millionen US-Dollar und wird voraussichtlich bis 2032 auf 332,69 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,00 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch ein steigendes Bewusstsein, eine frühzeitige Diagnose und technologische Fortschritte bei der Behandlung der paraneoplastischen zerebellären Degeneration (PCD) angetrieben, was zu verbesserten Patientenergebnissen und einer breiteren Anwendung innovativer Therapien führt.

- Darüber hinaus beschleunigen steigende Investitionen in Forschung, personalisierte Medizinansätze und die Entwicklung zielgerichteter Therapien die Akzeptanz von Lösungen für paraneoplastische zerebelläre Degeneration (PCD) und kurbeln damit das Wachstum der Branche erheblich an.

Marktanalyse zur paraneoplastischen zerebellären Degeneration (PCD)

- Der Markt für paraneoplastische zerebelläre Degeneration (PCD) umfasst die globale Branche, die sich auf die Diagnose, Behandlung und das Management von PCD konzentriert, einer seltenen autoimmunen neurologischen Erkrankung, die das Kleinhirn betrifft. Zu den Lösungen gehören Medikamente, Therapien und unterstützende Maßnahmen.

- Darüber hinaus treibt die steigende Nachfrage nach Früherkennung, effektiven Behandlungsprotokollen und patientenzentrierten Versorgungslösungen die Anwendung von Therapien gegen paraneoplastische zerebelläre Degeneration (PCD) voran und steigert so das Wachstum der Branche erheblich.

- Nordamerika dominierte 2024 mit einem Umsatzanteil von 42,55 % den Markt für paraneoplastische zerebelläre Degeneration (PCD). Dies ist auf eine gut ausgebaute Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und die starke Präsenz wichtiger Branchenakteure zurückzuführen. Die USA bleiben der Hauptakteur, wobei zunehmende Forschungsinitiativen und klinische Studien die Entwicklung und den Einsatz neuartiger PCD-Therapien vorantreiben.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region auf dem Markt für paraneoplastische zerebelläre Degeneration (PCD) sein. Gründe hierfür sind das steigende Gesundheitsbewusstsein, der verbesserte Zugang zu fortschrittlichen Gesundheitsdienstleistungen und die zunehmenden Investitionen in die neurologische Forschung in Ländern wie China, Japan und Indien.

- Parenterale Therapien dominierten 2024 mit einem Umsatzanteil von 96 %, da die meisten Immuntherapien, Immunglobuline und Plasmapherese-Behandlungen eine intravenöse Verabreichung erfordern.

Berichtsumfang und Marktsegmentierung der paraneoplastischen zerebellären Degeneration (PCD)

|

Attribute |

Paraneoplastische zerebelläre Degeneration (PCD): Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends bei paraneoplastischer zerebellärer Degeneration (PCD)

Zunehmender Fokus auf personalisierte Medizin und gezielte Immuntherapien

- Ein prägnanter Trend auf dem globalen Markt für paraneoplastische zerebelläre Degeneration (PCD) ist die zunehmende Bedeutung personalisierter Medizin. Dabei werden Therapien auf die individuellen Merkmale der Patienten zugeschnitten, einschließlich ihres genetischen Profils, des Tumortyps und des Immunstatus. Dieser Ansatz verändert die Behandlung von PCD grundlegend und führt von einer Standardtherapie hin zu hochgradig zielgerichteten Interventionen, die maximale Wirksamkeit bei minimalen Nebenwirkungen anstreben.

- Beispielsweise initiierte Roche im November 2023 eine klinische Studie zur Erforschung patientenspezifischer Immuntherapieansätze für PCD und unterstrich damit den Trend hin zu einer präzisionsmedizinischen Behandlung auf Basis von Biomarkeridentifizierung und individualisierter Therapieplanung.

- Der Einsatz fortschrittlicher Diagnoseverfahren wie Next-Generation-Sequenzierung, Antikörperpanels und verfeinerter neurobildgebender Techniken ermöglicht es Ärzten, das Krankheitsprofil jedes Patienten besser zu charakterisieren. Dies wiederum trägt zur Auswahl der wirksamsten Therapie bei, sei es mit Immunmodulatoren, Biologika oder Kombinationsbehandlungen, und verbessert somit die klinischen Gesamtergebnisse.

- Gesundheitsdienstleister integrieren zunehmend die Langzeitüberwachung von Patienten in Behandlungspläne. Dies ermöglicht die Echtzeit-Beurteilung des Therapieerfolgs und die bedarfsgerechte Anpassung der Therapie. Dieses proaktive Management erhöht die Sicherheit und Wirksamkeit der Behandlung und trägt gleichzeitig zu einer effizienteren Bekämpfung des Krankheitsverlaufs bei.

- Darüber hinaus ermöglicht die laufende Forschung zu den Wechselwirkungen zwischen Tumor und Immunsystem die Entwicklung innovativer, zielgerichteter Immuntherapien, die Immunreaktionen selektiv modulieren und so neurologische Schäden reduzieren können, während gleichzeitig die zugrunde liegende maligne Erkrankung kontrolliert wird.

- Dieser Trend veranlasst Pharmaunternehmen zu hohen Investitionen in die Forschung und Entwicklung von PCD-spezifischen Therapien, da die Kombination aus personalisierter Medizin und Immuntherapie ein langfristiges Wachstumspotenzial birgt. Er unterstreicht zudem den Marktwandel hin zu evidenzbasierten, patientenzentrierten Ansätzen, die eine verbesserte Lebensqualität und bessere klinische Ergebnisse für PCD-Betroffene in den Vordergrund stellen.

Marktdynamik der paraneoplastischen zerebellären Degeneration (PCD)

Treiber

Wachsender Bedarf aufgrund zunehmenden Bewusstseins und Fortschritten in der onkologischen Versorgung

- Die zunehmende Verbreitung von Krebs und das damit verbundene Risiko neurologischer Komplikationen, einschließlich paraneoplastischer zerebellärer Degeneration (PCD), sind ein wichtiger Treiber für den Markt, da Gesundheitsdienstleister und Forscher nach gezielten Therapien suchen, um die Patientenergebnisse zu verbessern.

- So kündigte Novartis beispielsweise im März 2023 die Erweiterung seines onkologischen Forschungsprogramms an, um sich auf immunvermittelte neurologische Erkrankungen, einschließlich der primären ziliären Dyskinesie (PCD), zu konzentrieren und die Entwicklung neuartiger Behandlungsmöglichkeiten zu beschleunigen. Solche Initiativen führender Pharmaunternehmen dürften das Marktwachstum im Prognosezeitraum ankurbeln.

- Fortschritte bei den Diagnosetechnologien, darunter verbesserte Antikörpertests und Neuroimaging, ermöglichen eine frühere Erkennung von PCD und damit ein rechtzeitiges Eingreifen und eine adäquate Behandlung, was die Nachfrage nach spezialisierten Therapien steigert.

- Darüber hinaus führt das wachsende Bewusstsein von Onkologen, Neurologen und Patienten für die schwächenden Auswirkungen der PCD zu verstärkten Investitionen in die Therapieentwicklung und in Patientenversorgungsprogramme.

- Die Entwicklung von Biologika, immunmodulatorischen Therapien und gezielten Behandlungsregimen erweitert die Behandlungsmöglichkeiten und bietet Ärzten effektivere Instrumente zur Behandlung von PCD-Symptomen und zur Verbesserung der Lebensqualität.

- Die verstärkte Zusammenarbeit zwischen akademischen Einrichtungen, Forschungskrankenhäusern und Pharmaunternehmen erleichtert zudem klinische Studien und Real-World-Studien und trägt so weiter zum Marktwachstum bei.

Zurückhaltung/Herausforderung

Begrenztes Bewusstsein, komplexe Diagnose und hohe Behandlungskosten

- Die Komplexität der Diagnose der paraneoplastischen zerebellären Degeneration (PCD) in Verbindung mit ihrem seltenen Auftreten stellt eine erhebliche Herausforderung für eine rechtzeitige Behandlung und eine breitere Markteinführung dar. Viele Patienten bleiben undiagnostiziert oder erhalten eine Fehldiagnose aufgrund von Symptomen, die sich mit anderen neurologischen Erkrankungen überschneiden.

- Beispielsweise wiesen mehrere im Jahr 2022 veröffentlichte Studien darauf hin, dass eine verzögerte Diagnose zu irreversiblen neuronalen Schäden führt, was die Früherkennung zwar entscheidend, aber auch zu einer Herausforderung für die Gesundheitsdienstleister macht.

- Die hohen Kosten für Immuntherapie, Biologika und die langfristige Patientenbetreuung können den Zugang einschränken, insbesondere in Schwellenländern mit begrenzten Gesundheitsressourcen. Herausforderungen bei der Arzneimittelpreisgestaltung und der Kostenerstattung durch die Krankenkassen verschärfen dieses Problem zusätzlich und begrenzen die Marktdurchdringung.

- Das Fehlen standardisierter Behandlungsleitlinien und die begrenzte Verfügbarkeit spezialisierter Behandlungszentren für PCD können die breite Anwendung neuartiger Therapien behindern.

- Die Überwindung dieser Hindernisse durch verbesserte ärztliche Weiterbildung, Aufklärungsprogramme für Patienten, erweiterten Zugang zu Diagnoseinstrumenten und die Entwicklung kosteneffektiver Behandlungsstrategien wird für ein nachhaltiges Wachstum des Marktes für paraneoplastische zerebelläre Degeneration (PCD) von entscheidender Bedeutung sein.

- Die kontinuierliche Erforschung der zugrunde liegenden Mechanismen der PCD und die Entwicklung neuartiger Immuntherapeutika sind weiterhin entscheidend für die Verbesserung der Behandlungseffektivität und die Erweiterung des Patientenstamms weltweit.

Marktübersicht zur paraneoplastischen zerebellären Degeneration (PCD)

Der Markt ist segmentiert nach Diagnose, Behandlung, Verabreichungsweg, Endverbraucher und Vertriebskanal.

- Nach Diagnose

Basierend auf der Diagnose ist der Markt für paraneoplastische Demenz (PCD) in Bildgebungsverfahren, Liquoranalysen und paraneoplastische Antikörpertests unterteilt. Das Segment der Bildgebungsverfahren dominierte den Markt mit einem Umsatzanteil von 47,5 % im Jahr 2024, was auf die hohe Präzision bei der Erkennung zerebellärer Degeneration im Zusammenhang mit paraneoplastischen Syndromen zurückzuführen ist. Moderne MRT- und PET-Scans werden in Krankenhäusern und Krebsforschungsinstituten häufig zur Früherkennung und Überwachung eingesetzt. Das Segment profitiert von der Integration KI-gestützter Bildverarbeitung, wodurch die diagnostische Genauigkeit verbessert wird. Bildgebende Verfahren sind nicht-invasiv, hochsensitiv und können den Krankheitsverlauf über die Zeit verfolgen. Das wachsende Bewusstsein unter Klinikern, die Standardisierung von Bildgebungsprotokollen und die Verfügbarkeit qualifizierter Radiologen fördern die Anwendung. Kontinuierliche technologische Innovationen verbessern die Bildauflösung und die diagnostischen Möglichkeiten. Die hohe Akzeptanz in Nordamerika und Europa wird durch Erstattungspolitiken unterstützt. Forschungskooperationen zwischen Krankenhäusern und Herstellern von Bildgebungsgeräten beschleunigen die Implementierung. Die zunehmende Prävalenz von krebsbedingten neurologischen Komplikationen treibt den Umsatz zusätzlich an. Staatliche Initiativen und die Finanzierung des Gesundheitswesens verbessern die Zugänglichkeit. Die Nachfrage nach routinemäßigen neurologischen Untersuchungen bei Krebspatienten mit hohem Risiko trägt ebenfalls zur Marktdominanz bei.

Das Segment der paraneoplastischen Antikörpertests wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,2 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die zunehmende Nutzung molekularer Diagnostik und Immunoassays. Diese Tests ermöglichen den präzisen Nachweis von Autoantikörpern, die mit paraneoplastischer Ziliendyskinesie (PCD) assoziiert sind, und erleichtern so ein frühzeitiges Eingreifen. Technologische Fortschritte verbessern die Sensitivität der Tests und verkürzen die Bearbeitungszeiten. Das wachsende Bewusstsein von Ärzten für biomarkerbasierte Therapien steigert die Nachfrage. Spezialisierte Labore und Biotech-Unternehmen erweitern die Verfügbarkeit von Tests. Die Integration in personalisierte Medizinstrategien verbessert die Behandlungsergebnisse. Staatliche Fördergelder und private Investitionen in die Forschung zu seltenen neurologischen Erkrankungen beschleunigen die Implementierung. Schulungsprogramme für Laborpersonal erhöhen die Testnutzung. Die gemeinsame Forschung von Krankenhäusern und Diagnostikunternehmen erweitert die Marktreichweite zusätzlich. Die hohe Nachfrage in Schwellenländern wird durch den Ausbau der diagnostischen Infrastruktur unterstützt. Das steigende Bewusstsein der Patienten und ihr Engagement für frühzeitige Tests treiben das Wachstum an. Das wachsende Interesse an kombinierten diagnostischen Ansätzen mit bildgebenden Verfahren stärkt die Akzeptanz des Segments.

- Durch Behandlung

Basierend auf den Behandlungsmethoden ist der Markt für paraneoplastische Demenz (PCD) in Immuntherapie, Kortikosteroide, Immunglobuline, Plasmapherese, Cyclophosphamid, Tacrolimus und Rituximab unterteilt. Das Segment Immuntherapie dominierte den Markt 2024 mit einem Umsatzanteil von 44 %, da es nachgewiesene Wirksamkeit bei der Modulation von Immunreaktionen und der Kontrolle paraneoplastischer neuronaler Schäden besitzt. Krankenhäuser und Krebsforschungszentren setzen Immuntherapieprotokolle, darunter Checkpoint-Inhibitoren, monoklonale Antikörper und adoptive Zelltherapie, häufig ein. Ein frühzeitiger Einsatz der Immuntherapie verbessert die Behandlungsergebnisse und Überlebensraten. Das Segment profitiert von kontinuierlicher Forschung und Entwicklung, behördlichen Zulassungen und zunehmenden klinischen Erfolgsnachweisen. Biologische Therapien werden durch eine spezialisierte Krankenhausinfrastruktur unterstützt. In entwickelten Regionen ist die Akzeptanz aufgrund der Gesundheitsfinanzierung und fortschrittlicher onkologischer Leistungen hoch. Kooperationen zwischen Pharmaunternehmen und Krankenhäusern beschleunigen die Einführung. Das Bewusstsein der Patienten für seltene neurologische Erkrankungen und ihr Engagement fördern die Akzeptanz zusätzlich. Die Integration in die personalisierte Medizin verbessert die therapeutische Präzision. Versicherungsschutz und Erstattungspolitiken begünstigen eine breitere Anwendung. Die zunehmende Verbreitung paraneoplastischer Syndrome treibt den Umsatz an. Kontinuierliche Innovationen bei Immuntherapie-Formulierungen stärken die Marktführerschaft dieses Segments.

Für das Rituximab-Segment wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,5 % das schnellste Wachstum erwartet. Treiber dieses Wachstums ist der gezielte B-Zell-Wirkmechanismus, der die Behandlungsergebnisse bei paraneoplastischer Autoimmunerkrankung (PCD) verbessert. Die Ausweitung klinischer Studien und Off-Label-Anwendungen fördert die Akzeptanz. Günstige Erstattungs- und Versicherungsbedingungen erleichtern den Zugang. Wachsende Forschungskooperationen und biotechnologische Innovationen unterstützen das Segmentwachstum. Die Anwendung in spezialisierten Behandlungszentren gewährleistet eine schnelle Verfügbarkeit. Die Integration in Kombinationstherapien verbessert die Wirksamkeit. Technologische Verbesserungen reduzieren Nebenwirkungen und erhöhen die Patientenadhärenz. Rituximab wird zunehmend in Krankenhausprotokolle zur Behandlung von PCD aufgenommen. Aufklärungskampagnen heben die Vorteile bei seltenen neurologischen Erkrankungen hervor. Schwellenländer setzen Rituximab aufgrund der verbesserten Bezahlbarkeit ein. Patientenorganisationen fördern einen frühzeitigen Therapiebeginn. Weltweite Markteinführungen neuer Rituximab-Formulierungen steigern die Nachfrage. Die steigende Inzidenz von paraneoplastischen Autoimmunerkrankungen treibt das Wachstum zusätzlich an.

- Auf dem Weg der Verwaltung

Bezüglich des Verabreichungswegs dominiert die parenterale Therapie den Markt und erreichte 2024 einen Umsatzanteil von 96 %, da die meisten Immuntherapien, Immunglobuline und Plasmapherese-Behandlungen intravenös verabreicht werden müssen. Krankenhäuser und spezialisierte Kliniken gewährleisten eine kontrollierte Verabreichung und somit Sicherheit und Wirksamkeit. Die parenterale Verabreichung ermöglicht eine präzise Dosierung und einen schnellen therapeutischen Effekt. Klinische Leitlinien empfehlen die intravenöse Verabreichung für immunmodulatorische Therapien. Eine moderne Krankenhausinfrastruktur erleichtert die Verabreichung. Geschultes medizinisches Personal gewährleistet die Einhaltung der Behandlungsprotokolle. Die Verfügbarkeit von Infusionszentren trägt zu einem höheren Patientendurchsatz bei. Die hohe Akzeptanz in Industrieländern wird durch Kostenerstattung und Gesundheitsfinanzierung unterstützt. Schwellenländer bauen Infusionsdienste schrittweise aus. Staatliche Gesundheitsinitiativen verbessern den Zugang zu parenteralen Therapien. Die Integration in Krankenhausinformationssysteme optimiert das Monitoring. Forschungsinstitute konzentrieren sich auf die Optimierung von Verabreichungsprotokollen im Hinblick auf die Wirksamkeit. Kontinuierliche Innovationen bei intravenösen Verabreichungssystemen fördern das Wachstum dieses Segments.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für PCD in Krebsforschungsinstitute, Krankenhäuser und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte 2024 mit einem Umsatzanteil von 52 %. Dies ist auf zentralisierte Behandlungseinrichtungen, fortschrittliche Diagnostik und die Möglichkeit zur Durchführung komplexer Immuntherapien zurückzuführen. Krankenhäuser betreuen ein hohes Patientenaufkommen und integrieren multidisziplinäre Behandlungsteams. Die Anwendung wird durch klinische Protokolle für seltene neurologische Erkrankungen unterstützt. Die Infrastruktur für Immuntherapie und parenterale Behandlung ist weit verbreitet. Die Verfügbarkeit von geschultem Personal und spezialisierter Ausrüstung gewährleistet die Sicherheit. Die hohe Akzeptanz in Nordamerika und Europa treibt den Umsatz an. Die Integration in Forschung und klinische Studien erweitert die Kapazitäten der Krankenhäuser. Finanzmittel aus öffentlichen und privaten Quellen unterstützen die Ausweitung der Behandlung. Krankenhäuser fungieren als Zentren für die Krankheitsüberwachung und die Therapienachsorge. Die Zusammenarbeit mit Biotech- und Pharmaunternehmen ermöglicht eine schnelle Einführung der Therapie. Krankenhäuser bieten zudem Patientenschulungen und Überwachungsdienste an. Die technologische Integration, wie z. B. elektronische Patientenaktensysteme, verbessert die Behandlungsergebnisse.

Das Segment der Krebsforschungsinstitute wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17,9 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende klinische Forschung, Studien in frühen Phasen und die Entwicklung neuartiger Therapien für seltene neurologische Erkrankungen. Der Ausbau von Forschungszentren und Partnerschaften mit Biotechnologieunternehmen stärken die Kapazitäten. Die Fokussierung auf translationale Forschung beschleunigt die Therapieentwicklung. Fördermittel und private Investoren unterstützen das Wachstum. Der Zugang zu Patientenpopulationen für Studien verbessert die Datenerhebung. Die Integration von Diagnostik und Therapieforschung ermöglicht Innovationen. Forschungsinstitute entwickeln zudem personalisierte Therapiestrategien. Die Zusammenarbeit mit Krankenhäusern erleichtert die klinische Umsetzung. Staatliche Förderprogramme für die Forschung zu seltenen Erkrankungen treiben das Wachstum weiter an. Der Einsatz fortschrittlicher Labortechnologien erhöht den Durchsatz. Schulungsprogramme für Forscher gewährleisten deren effektive Nutzung. Die zunehmende Veröffentlichung von Studien zu primären ziliären Dyskinesien (PCD) schärft das Bewusstsein und fördert die Anwendung. Die Expansion in Schwellenländer erweitert die Forschungsabdeckung.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken und Sonstige unterteilt. Das Segment der Krankenhausapotheken dominierte 2024 mit einem Umsatzanteil von 63 %, da Patienten Immuntherapien, parenterale Behandlungen und zugehörige Medikamente direkt zur Verfügung stehen. Krankenhäuser optimieren ihre Lieferketten, um einen zeitnahen Zugriff auf lebenswichtige Therapien zu gewährleisten. Die Akzeptanz wird durch Beschaffungsrichtlinien und die Integration in die Patientenversorgung unterstützt. Die hohe Akzeptanz in Nordamerika und Europa sichert eine kontinuierliche Nachfrage. Krankenhausapotheken gewährleisten die Einhaltung der Kühlkette für Biologika. Der Zugang zu geschulten Apothekern sichert die korrekte Handhabung und Verabreichung. Partnerschaften mit Biotech- und Pharmaherstellern ermöglichen eine schnelle Distribution. Die Integration in die elektronischen Patientenaktensysteme der Krankenhäuser verbessert das Bestandsmanagement. Zulassungen und Qualitätskontrollen gewährleisten eine sichere Versorgung. Die Verfügbarkeit von Krankenhausapotheken unterstützt klinische Studien und die Therapieüberwachung. Die interdisziplinäre Koordination verbessert die Therapietreue der Patienten. Der Fokus der Krankenhäuser auf seltene Erkrankungen treibt die Nachfrage an.

Das Segment „Sonstige“ wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 16,8 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind aufstrebende Biotech-Anbieter, spezialisierte Diagnosezentren und die Integration von häuslichen Pflegediensten. Der Ausbau von Telemedizin, mobilen Infusionsdiensten und Privatkliniken fördert die schnelle Akzeptanz. Steigende Investitionen in Lösungen für seltene neurologische Erkrankungen beschleunigen das Marktwachstum. Technologische Fortschritte bei der Nachverfolgung der Lieferkette verbessern die Effizienz der Leistungserbringung. Kooperationen mit Krankenhäusern und Forschungszentren erweitern die Marktreichweite. Ein gesteigertes Bewusstsein bei Patienten und Angehörigen fördert die Akzeptanz. Die Expansion in unterversorgte Regionen ermöglicht eine bessere Zugänglichkeit. Die Integration in klinische Studien und Forschungsprogramme beschleunigt die Anwendung. Der zunehmende Fokus auf personalisierte Medizin erhöht die Relevanz des Segments. Partnerschaften mit Versicherungsanbietern verbessern die Bezahlbarkeit. Die Nutzung mobiler Apothekenlösungen in abgelegenen Gebieten unterstützt das Wachstum. Regulatorische Erleichterungen für innovative Versorgungsmodelle treiben die Expansion weiter voran. Verstärkte öffentlich-private Initiativen zur Versorgung seltener Erkrankungen stärken die Präsenz des Segments.

Regionale Analyse des Marktes für paraneoplastische zerebelläre Degeneration (PCD)

- Nordamerika dominierte den Markt für paraneoplastische zerebelläre Degeneration (PCD) mit dem größten Umsatzanteil von 42,55 % im Jahr 2024.

- Gekennzeichnet durch eine gut etablierte Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und eine starke Präsenz wichtiger Branchenakteure

- Der Markt bleibt der Hauptfaktor, wobei zunehmende Forschungsinitiativen und klinische Studien die Entwicklung und den Einsatz neuartiger PCD-Therapien vorantreiben.

Markteinblicke zur paraneoplastischen zerebellären Degeneration (PCD) in den USA

Der US-amerikanische Markt für paraneoplastische zerebelläre Degeneration (PCD) erzielte 2024 den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums waren fortschrittliche medizinische Versorgung, umfangreiche klinische Forschung und die frühzeitige Anwendung innovativer Behandlungsprotokolle. Laufende klinische Studien und Forschungs- und Entwicklungsaktivitäten von Biotechnologie- und Pharmaunternehmen beschleunigen die Verfügbarkeit zielgerichteter Therapien, während ein wachsendes Bewusstsein bei Ärzten und Patienten zu höheren Diagnose- und Behandlungsraten führt und somit maßgeblich zum Marktwachstum beiträgt.

Einblick in den europäischen Markt für paraneoplastische zerebelläre Degeneration (PCD).

Der europäische Markt für paraneoplastische zerebelläre Degeneration (PCD) wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind das wachsende Bewusstsein für seltene neurologische Erkrankungen, strenge Gesundheitsvorschriften und die zunehmende Förderung von Forschungsprogrammen. Die steigende Prävalenz paraneoplastischer neurologischer Syndrome und die verbesserte diagnostische Infrastruktur fördern die Anwendung neuartiger Therapien im klinischen Alltag. Die Region verzeichnet ein stetiges Wachstum in Krankenhäusern, Fachkliniken und Forschungsinstituten, was eine robuste Marktexpansion in verschiedenen Bereichen des Gesundheitswesens widerspiegelt.

Einblick in den britischen Markt für paraneoplastische zerebelläre Degeneration (PCD).

Der Markt für paraneoplastische zerebelläre Degeneration (PCD) in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Unterstützt wird dies durch steigende Investitionen in die neurologische Forschung und die zunehmende Prävalenz paraneoplastischer Syndrome. Ein geschärftes Bewusstsein unter Ärzten, die Verfügbarkeit fortschrittlicher Diagnoseverfahren und eine gesundheitsfördernde Politik tragen zur Anwendung innovativer Behandlungsansätze bei. Der wachsende Fokus auf Früherkennung und patientenzentrierte Versorgung dürfte das Marktwachstum zusätzlich ankurbeln.

Einblick in den deutschen Markt für paraneoplastische zerebelläre Degeneration (PCD).

Der deutsche Markt für paraneoplastische zerebelläre Degeneration (PCD) wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieses Wachstums sind die fortschrittliche Gesundheitsinfrastruktur, der starke Fokus auf die Forschung zu seltenen Erkrankungen und die hohen Gesundheitsausgaben. Deutschlands Innovationsorientierung, die Förderung klinischer Studien und evidenzbasierter Behandlungsprotokolle begünstigen die Anwendung neuartiger PCD-Therapien in Krankenhäusern, Forschungszentren und Spezialkliniken. Der Markt profitiert von kontinuierlicher staatlicher Unterstützung und Investitionen in neurologische Forschungsprogramme, die dem steigenden klinischen Bedarf entsprechen.

Markteinblicke zur paraneoplastischen zerebellären Degeneration (PCD) im asiatisch-pazifischen Raum

Der Markt für paraneoplastische zerebelläre Degeneration (PCD) im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 23–24 % am schnellsten wachsen. Treiber dieses Wachstums sind ein steigendes Gesundheitsbewusstsein, ein verbesserter Zugang zu fortschrittlichen Gesundheitsdienstleistungen und wachsende Investitionen in die neurologische Forschung in Ländern wie China, Japan und Indien. Der Ausbau der Krankenhausinfrastruktur, die Zunahme klinischer Studien und staatliche Initiativen zur Behandlung seltener neurologischer Erkrankungen sind Schlüsselfaktoren für das Marktwachstum.

Einblick in den japanischen Markt für paraneoplastische zerebelläre Degeneration (PCD).

Der japanische Markt für paraneoplastische zerebelläre Degeneration (PCD) gewinnt aufgrund zunehmender Forschung zu seltenen neurologischen Erkrankungen, einer fortschrittlichen Gesundheitsinfrastruktur und eines Fokus auf patientenzentrierte Versorgung an Dynamik. Das starke klinische Forschungsumfeld des Landes und die hohe Akzeptanz neuartiger Therapien fördern das Wachstum, während die alternde Bevölkerung und die steigende Inzidenz paraneoplastischer Syndrome die Nachfrage nach innovativen Behandlungen in Krankenhäusern und Spezialkliniken weiter ankurbeln.

Einblick in den chinesischen Markt für paraneoplastische zerebelläre Degeneration (PCD).

Der chinesische Markt für paraneoplastische zerebelläre Degeneration (PCD) erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Treiber dieses Wachstums waren die rasche Modernisierung des Gesundheitswesens, zunehmende staatliche Initiativen für seltene neurologische Erkrankungen sowie erhebliche Investitionen in die Krankenhaus- und Forschungsinfrastruktur. Der Ausbau fortschrittlicher Diagnoseeinrichtungen, das wachsende Bewusstsein von medizinischem Fachpersonal und laufende klinische Forschungsprogramme fördern maßgeblich die Einführung neuartiger PCD-Therapien im ganzen Land.

Marktanteil der paraneoplastischen zerebellären Degeneration (PCD)

Die Branche für paraneoplastische zerebelläre Degeneration (PCD) wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Biogen Inc. (USA)

- Novartis AG (Schweiz)

- Roche Holding AG (Schweiz)

- Sanofi (Frankreich)

- Amgen Inc. (USA)

- Janssen Pharmaceuticals (USA)

- Pfizer Inc. (USA)

- Baxter International Inc. (USA)

- CSL Behring (Australien)

- Grifols SA (Spanien)

- Takeda Pharmaceutical Company (Japan)

- Regeneron Pharmaceuticals (USA)

- Merck & Co., Inc. (USA)

- Fresenius Kabi AG (Deutschland)

Neueste Entwicklungen auf dem globalen Markt für paraneoplastische zerebelläre Degeneration (PCD)

- Im Juli 2021 wurden die Internationalen Diagnosekriterien für paraneoplastische neurologische Syndrome (IPNS) aktualisiert, um die Identifizierung von PCD zu verbessern. Die Überarbeitungen berücksichtigten neu entdeckte Antikörper und betonten die Wichtigkeit von Krebsfrüherkennung und umgehendem Therapiebeginn. Die aktualisierten Leitlinien zielen darauf ab, die diagnostische Genauigkeit und die Behandlungsergebnisse für Patienten zu verbessern.

- Im März 2025 wurde ein seltener Fall von Anti-Yo-Antikörper-positiver PCD bei einem Patienten mit Plattenepithelkarzinom der Lunge beschrieben. Der Patient zeigte nach Immuntherapie und onkologischer Behandlung eine deutliche Besserung, was die potenziellen Vorteile einer frühzeitigen Intervention zur Milderung der mit PCD einhergehenden neurologischen Verschlechterung unterstreicht.

- Im Januar 2024 untersuchte eine umfassende Übersichtsarbeit die Rolle der CDR2- und CDR2L-Proteine bei der anti-Yo-vermittelten PCD. Die Studie lieferte Einblicke in die Mechanismen, die der PCD zugrunde liegen, und unterstrich die Notwendigkeit weiterer Forschung, um die Pathophysiologie zu verstehen und gezielte Therapien zu entwickeln.

- Im Februar 2025 wurde ein Fall von primärer ziliärer Dyskinesie (PCD) in Verbindung mit Anti-Hu- und Anti-Zic4-Antikörpern beschrieben, der mit hochdosiertem intravenösem Methylprednisolon und Plasmapherese behandelt wurde. Der Zustand des Patienten verbesserte sich, was darauf hindeutet, dass eine frühzeitige Immuntherapie bei der Behandlung der PCD-Symptome wirksam sein kann.

- Eine Studie aus dem Februar 2025 zeigte, dass der in der Krebsimmuntherapie eingesetzte PD-1-Inhibitor Pembrolizumab bei manchen Patienten eine PCD verschlimmern kann. Dieser Befund unterstrich die Notwendigkeit einer sorgfältigen Überwachung und Behandlung neurologischer Symptome bei Patienten unter Immuntherapie.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.