Global Passenger Car Sensors Market

Marktgröße in Milliarden USD

CAGR :

%

USD

154.21 Billion

USD

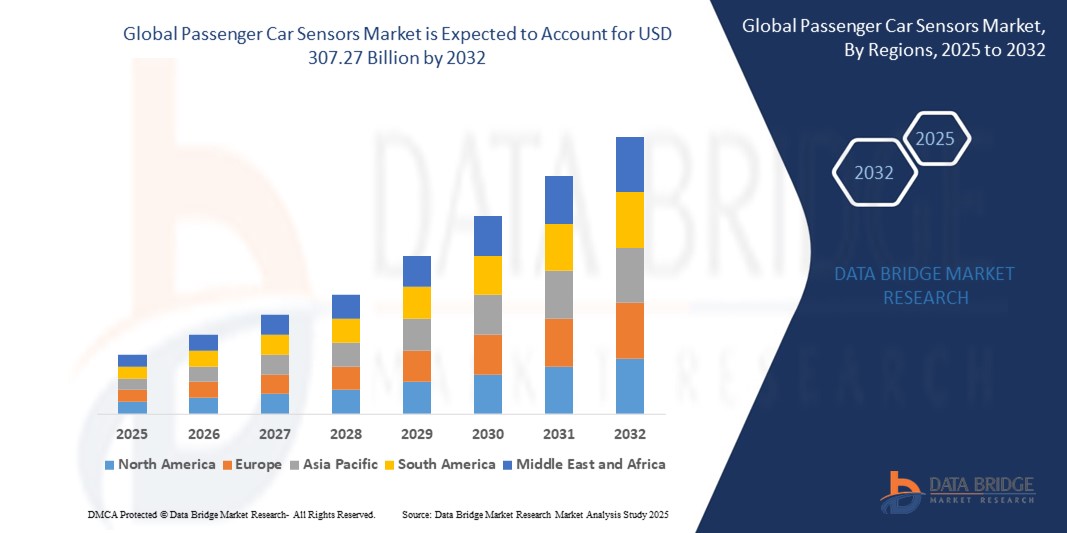

307.27 Billion

2024

2032

USD

154.21 Billion

USD

307.27 Billion

2024

2032

| 2025 –2032 | |

| USD 154.21 Billion | |

| USD 307.27 Billion | |

| % | |

|

Globale Marktsegmentierung für Pkw-Sensoren nach Fahrzeugtyp (Kompakt-, Mittel-, Luxus- und SUV-Fahrzeuge), Sensortyp (Drucksensoren, Positionssensoren, Geschwindigkeitssensoren, Temperatursensoren, O2- und NOx-Sensoren, Sicherheits- und Komfortsensoren und andere), Anwendung (Sensoren für Antriebsstrang-/Antriebssystem, Sensoren für Abgassystem, Sensoren für Innenraum- und Komfortsystem, Sensoren für Karosseriesteuerungssysteme und Sicherheits-/Das-Sensoren), Fahrzeugtyp (Limousine, SUV, Fließheck, Coupé und Cabrio), Konnektivität (kabelgebunden, drahtlos, Bluetooth, CAN-Bus und Ethernet) – Branchentrends und Prognose bis 2032.

Pkw-Sensoren Marktgröße

- Der globale Markt für Pkw-Sensoren wurde im Jahr 2024 auf 154,21 Milliarden US-Dollar geschätzt und soll bis 2032 307,27 Milliarden US-Dollar erreichen , bei einer CAGR von 9,00 % im Prognosezeitraum.

- Das Marktwachstum wird vor allem durch die zunehmende Einführung fortschrittlicher Fahrerassistenzsysteme (ADAS) und autonomer Fahrtechnologien vorangetrieben, die in hohem Maße auf Sensorintegration angewiesen sind, um Sicherheit, Effizienz und Leistung zu gewährleisten.

- Darüber hinaus hat der Druck auf strengere Emissionsvorschriften und Kraftstoffeffizienzstandards die Automobilhersteller dazu veranlasst, Sensoren für die Echtzeitüberwachung des Motors und die Emissionskontrolle zu implementieren.

Marktanalyse für Pkw-Sensoren

- Sensoren für Personenkraftwagen spielen eine entscheidende Rolle bei der Verbesserung der Fahrzeugleistung, der Sicherheit und der Kraftstoffeffizienz, indem sie Echtzeitdaten zu Parametern wie Geschwindigkeit, Temperatur, Druck und Nähe erfassen.

- Der Markt wird durch die zunehmende Integration von Fahrerassistenzsystemen (ADAS), Emissionskontrollsystemen und autonomen Fahrzeugtechnologien angetrieben, die in hohem Maße auf Sensornetzwerken basieren.

- Nordamerika dominiert den Markt für Pkw-Sensoren mit einem Umsatzanteil von 38,2 % im Jahr 2025, unterstützt durch die hohe Akzeptanz fortschrittlicher Automobiltechnologien, strenge Sicherheitsvorschriften und die starke Präsenz führender Automobilhersteller und Sensorhersteller.

- Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region, angetrieben durch die steigende Fahrzeugproduktion, die zunehmende Nachfrage nach Elektro- und Hybridautos sowie wachsende Investitionen in intelligente Mobilitätslösungen in Schwellenländern wie China und Indien.

- Das Segment Drucksensoren ist mit einem Marktanteil von 28,4 % im Jahr 2025 führend, da diese in der Motorsteuerung, in Reifendruckkontrollsystemen (TPMS) und Bremssystemen weit verbreitet sind und eine Schlüsselrolle bei der Verbesserung der Kraftstoffeffizienz und Sicherheit spielen.

Berichtsumfang und Marktsegmentierung für Pkw-Sensoren

|

Eigenschaften |

Wichtige Markteinblicke zu Pkw-Sensoren |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Pkw-Sensoren

„ Integration von KI, IoT und ADAS in Sensorsysteme “

- Ein herausragender Trend auf dem globalen Markt für Pkw-Sensoren ist die zunehmende Integration von Künstlicher Intelligenz (KI), Internet der Dinge (IoT) und fortschrittlichen Fahrerassistenzsystemen (ADAS) zur Verbesserung der Fahrzeugautomatisierung, Sicherheit und Diagnose.

- So haben Bosch und Continental beispielsweise KI-basierte Sensorplattformen entwickelt, die eine Echtzeitanalyse von Daten aus Kameras, Radar und Lidar ermöglichen und so adaptive Geschwindigkeitsregelungen, Notbremssysteme und Spurhaltesysteme unterstützen.

- Die Integration von KI in Sensoren unterstützt die vorausschauende Wartung. Eingebettete Analysefunktionen prognostizieren Komponentenausfälle anhand von Sensordaten in Echtzeit. Dies verbessert die Fahrzeugverfügbarkeit und senkt die Wartungskosten sowohl für Verbraucher als auch für Flottenbetreiber.

- Der Einsatz von IoT-verbundenen Sensoren ermöglicht die kontinuierliche Überwachung von Reifendruck, Motorleistung und Umweltbedingungen. Unternehmen wie DENSO und NXP entwickeln die V2X-Kommunikation mithilfe intelligenter Sensoren weiter, um vernetzte Fahrzeug-Ökosysteme zu ermöglichen.

- Mit der zunehmenden Verbreitung von Elektrofahrzeugen steigt die Nachfrage nach Wärmesensoren und Batteriemanagementsensoren. Infineon und STMicroelectronics haben spezielle Sensoren für eine effiziente Wärmeregulierung und Energieoptimierung in Elektrofahrzeugen eingeführt.

- Dieser Trend zu intelligenten, vernetzten und autonomen Sensorlösungen verändert die Pkw-Landschaft und ermöglicht ein höheres Maß an Automatisierung, Fahrersicherheit und Systemintelligenz, was direkt mit den sich entwickelnden Mobilitätsanforderungen übereinstimmt.

Marktdynamik für Pkw-Sensoren

Treiber

„Steigende Nachfrage aufgrund des Bewusstseins für Verkehrssicherheit und des Wachstums vernetzter Fahrzeuge“

- Wachsende Bedenken hinsichtlich der Verkehrssicherheit, steigende globale Unfallraten und der Bedarf an verbesserten Fahrassistenzsystemen sind die Haupttreiber für die weltweit steigende Nachfrage nach Pkw-Sensoren.

- So kündigte Bosch im Februar 2025 Fortschritte bei der Radar- und Ultraschallsensortechnologie an, um ADAS-Funktionen der nächsten Generation zu unterstützen, die Unfallverhütung zu verbessern und die weltweite Akzeptanz von Sensoren in Personenkraftwagen zu fördern.

- Da Automobilhersteller immer mehr vernetzte und autonome Funktionen integrieren, sind Sensoren für die Echtzeit-Datenerfassung in Bezug auf Bremsen, Lenkung, Hinderniserkennung und Spurüberwachung unerlässlich – was die Fahrzeugkontrolle und die Sicherheit der Insassen verbessert.

- Darüber hinaus erhöhen Sicherheitsvorschriften und Regierungsmandate, wie beispielsweise die Allgemeine Sicherheitsverordnung (GSR) der Europäischen Union, die ab 2024 ADAS-Funktionen in Neufahrzeugen vorschreibt, die Nachfrage nach Sensoren.

- Die rasante Verbreitung von Elektro- und Hybridfahrzeugen, die Temperatur-, Spannungs- und Stromüberwachungssysteme benötigen, trägt ebenfalls erheblich zur Nachfrage nach Sensoren bei, insbesondere in Schwellenländern mit zunehmender Verbreitung von Elektrofahrzeugen.

- Partnerschaften zwischen Automobilherstellern und Sensortechnologieunternehmen – wie etwa zwischen DENSO und NXP Semiconductors – fördern die Sensorintegration in allen gängigen Automodellen und machen intelligente Sicherheitssysteme in allen Fahrzeugklassen zugänglicher und standardisierter.

Einschränkung/Herausforderung

„ Komplexe Einhaltung gesetzlicher Vorschriften und hohe Herstellungskosten “

- Die Einhaltung unterschiedlicher internationaler Sicherheits- und Emissionsvorschriften stellt für Hersteller von Pkw-Sensoren eine große Herausforderung dar, da Sensorsysteme in Regionen wie Nordamerika, Europa und dem asiatisch-pazifischen Raum strenge und unterschiedliche Standards erfüllen müssen.

- So schreiben beispielsweise die Vorschriften der Europäischen Union zur Fahrzeugsicherheit und Umweltverträglichkeit vor, dass Sensoren strengen Test- und Zertifizierungsprozessen unterliegen. Dies kann zu Verzögerungen bei der Produkteinführung und höheren Compliance-Kosten führen.

- Automobilhersteller müssen massiv in Forschung und Entwicklung investieren, um sicherzustellen, dass Sensoren den sich entwickelnden Standards wie Euro NCAP und Chinas New Car Assessment Program (C-NCAP) entsprechen, was die Gesamtkostenstruktur erhöht

- Darüber hinaus führen die hohe Präzision und die fortschrittliche Technologie, die bei der Herstellung von Sensoren – wie Lidar-, Radar- und Bilderkennungssensoren – zum Einsatz kommt, zu erheblichen Herstellungs- und Integrationskosten, was die Akzeptanz in preisgünstigen Fahrzeugsegmenten und Schwellenländern einschränkt.

- Zwar bieten einige Sensortechnologien der Einstiegsklasse kostengünstige Alternativen, doch fehlen ihnen oft die fortschrittlichen Funktionen, die für moderne Sicherheits- und autonome Fahrsysteme erforderlich sind, was ihre Marktattraktivität einschränkt.

- Die Bewältigung dieser Herausforderungen durch die Harmonisierung globaler Vorschriften, kosteneffiziente Fertigungsinnovationen und skalierbare Sensorlösungen wird für eine breite Akzeptanz und ein Marktwachstum von entscheidender Bedeutung sein.

Marktumfang für Pkw-Sensoren

Der Markt ist nach Fahrzeugtyp, Sensortyp, Anwendung, Fahrzeugtyp und Konnektivität segmentiert.

Nach Autotyp

Der Markt für Pkw-Sensoren ist nach Fahrzeugtyp in Kompakt-, Mittelklasse-, Luxus- und SUV-Modelle unterteilt. Das Kompaktsegment wird im Jahr 2025 mit 38,7 % den größten Marktanteil haben, was auf die steigende Nachfrage nach kraftstoffsparenden Fahrzeugen mit fortschrittlichen Sensoren zur Verbesserung der Motorleistung und Emissionskontrolle zurückzuführen ist. Kompaktwagen erfreuen sich in Schwellenländern aufgrund ihrer Erschwinglichkeit und der Einhaltung strenger Umweltvorschriften großer Beliebtheit.

Das SUV-Segment wird voraussichtlich von 2025 bis 2032 mit 22,4 % das höchste Wachstum verzeichnen, angetrieben durch die weltweit steigende Beliebtheit von SUVs. Unterstützt wird das Wachstum des Segments durch die zunehmende Integration hochentwickelter Sensorsysteme für Geländegängigkeit, Sicherheitsfunktionen und Fahrerassistenzsysteme (ADAS), die bei SUV-Käufern stark nachgefragt sind.

• Nach Sensortyp

Der Markt für Pkw-Sensoren ist nach Sensortyp in Drucksensoren, Positionssensoren, Geschwindigkeitssensoren, Temperatursensoren, O2- und NOx-Sensoren, Sicherheits- und Komfortsensoren und weitere unterteilt. Das Segment Drucksensoren hatte im Jahr 2025 den größten Marktanteil, da sie in Reifendruckkontrollsystemen (TPMS), der Kraftstoffeinspritzung und dem Motormanagement eingesetzt werden, die für die Sicherheit und Effizienz von Fahrzeugen unerlässlich sind.

Im Segment der Sicherheits- und Komfortsensoren wird von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) zu verzeichnen sein. Grund dafür ist die steigende Nachfrage der Verbraucher nach verbesserten Sicherheitsfunktionen in Fahrzeugen wie Airbags, Insassenerkennung und Überwachung der Fahrzeuginnenraumumgebung sowie Komfortsystemen wie der Klimaanlage.

• Nach Anwendung

Der Markt ist nach Anwendung in Sensoren für Antriebs- und Antriebssysteme, Abgassysteme, Innenraum- und Komfortsysteme, Sensoren für Karosseriesteuerungssysteme sowie Sicherheits- und DAS-Sensoren segmentiert. Das Segment der Sensoren für Antriebs- und Antriebssysteme erzielte 2025 den größten Marktanteil, da diese Sensoren für die Optimierung der Motorleistung, den Kraftstoffverbrauch und die Einhaltung der Abgasvorschriften von entscheidender Bedeutung sind.

Das Segment der Sicherheits-/DAS-Sensoren dürfte zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, was auf die zunehmende Verbreitung fortschrittlicher Fahrerassistenzsysteme und autonomer Fahrtechnologien zurückzuführen ist, die in hohem Maße auf Sensoreingaben für Echtzeit-Entscheidungen und eine verbesserte Fahrzeugsicherheit angewiesen sind.

• Nach Fahrzeugtyp

Der Markt für Pkw-Sensoren ist nach Fahrzeugtyp in Limousine, SUV, Fließheck, Coupé und Cabrio unterteilt. Das Limousinensegment hatte im Jahr 2025 den größten Marktanteil, unterstützt durch die starke Nachfrage im städtischen Raum und die Integration verschiedener Sensortechnologien zur Leistungsoptimierung und Sicherheit.

Das SUV-Segment dürfte zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, da die Verbraucher SUVs immer mehr bevorzugen und in dieser Fahrzeugkategorie moderne Sensorsysteme zur Unterstützung von Sicherheit, Infotainment und Geländegängigkeit benötigt werden.

• Nach Konnektivität

Basierend auf der Konnektivität ist der Markt in kabelgebundene, kabellose, Bluetooth-, CAN-Bus- und Ethernet-Systeme segmentiert. Das kabelgebundene Segment dominierte den Marktumsatzanteil im Jahr 2025, was auf seine Zuverlässigkeit und die schnelle Datenübertragung für kritische Sensorsysteme in Fahrzeugen zurückzuführen ist.

Das Wireless-Segment dürfte zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen. Grund hierfür sind die Fortschritte bei den Fahrzeugkonnektivitätstechnologien, darunter die Vehicle-to-Everything-Kommunikation (V2X), und die Forderung nach einer geringeren Verkabelungskomplexität, die einen flexibleren Einsatz von Sensoren und eine Gewichtsreduzierung in Fahrzeugen ermöglicht.

Regionale Analyse des Marktes für Pkw-Sensoren

- Nordamerika erwirtschaftet im Jahr 2025 rund 28,5 % des weltweiten Umsatzes im Bereich Pkw-Sensoren, was auf die schnelle Einführung fortschrittlicher Fahrzeugsicherheitssysteme und vernetzter Fahrzeugtechnologien zurückzuführen ist.

- Die USA und Kanada sind Marktführer, angetrieben durch strenge staatliche Sicherheitsvorschriften, eine wachsende Verbreitung von Elektrofahrzeugen und hohe Investitionen in die Forschung und Entwicklung von Automobilsensoren.

- Der zunehmende regulatorische Druck auf Emissionskontroll- und Sicherheitsstandards sowie die Nachfrage der Verbraucher nach intelligenten und autonomen Fahrzeugfunktionen beschleunigen die Sensorintegration in Personenkraftwagen in der gesamten Region.

Markteinblicke für Pkw-Sensoren in den USA

Die USA werden im Jahr 2025 einen dominanten Anteil am nordamerikanischen Markt für Pkw-Sensoren haben, was auf ihre fortschrittliche Automobilindustrie und die hohe Akzeptanz vernetzter Fahrzeugtechnologien zurückzuführen ist. Der starke Fokus des Landes auf Fahrzeugsicherheit und Emissionsvorschriften unterstützt die wachsende Nachfrage nach hochentwickelten Sensorsystemen. Große Automobilhersteller wie Ford, General Motors und Tesla integrieren fortschrittliche Sensoren, um autonomes Fahren und Fahrerassistenzfunktionen zu verbessern. Darüber hinaus beschleunigen staatliche Initiativen zur Förderung von Elektrofahrzeugen und intelligenter Mobilität die Sensoreinführung in städtischen und vorstädtischen Gebieten.

Einblicke in den europäischen Pkw-Sensormarkt

Deutschland und Frankreich sind führend im europäischen Markt für Pkw-Sensoren, angetrieben von strengen Sicherheits- und Emissionsvorschriften sowie fortschrittlicher Automobilproduktion. Die schnelle Einführung vernetzter Fahrzeugtechnologien und der steigende Absatz von Elektrofahrzeugen sind wichtige Wachstumsfaktoren. Europäische Regierungen fördern intelligente Mobilität und Sensorinnovationen durch politische Maßnahmen und Anreize. Große Automobilhersteller wie Volkswagen, BMW und Renault arbeiten mit Sensorlieferanten zusammen, um modernste Sensorsysteme in neue Fahrzeuge zu integrieren. Die steigende Nachfrage der Verbraucher nach mehr Sicherheit und Umweltschutz beschleunigt das Marktwachstum in ganz Europa.

Einblicke in den britischen Markt für Pkw-Sensoren

Der britische Markt für Pkw-Sensoren verzeichnet ein stetiges Wachstum, unterstützt durch strenge Fahrzeugsicherheitsvorschriften und die zunehmende Integration fortschrittlicher Sensortechnologien. Die steigende Nachfrage nach vernetzten und autonomen Fahrzeugfunktionen sowohl in Privat- als auch in Flottenfahrzeugen treibt die Akzeptanz voran. Führende Automobilhersteller wie Jaguar Land Rover und Bentley arbeiten mit Sensorherstellern zusammen, um Sicherheit, Komfort und Emissionsüberwachung zu verbessern. Darüber hinaus beschleunigen staatliche Initiativen zur Förderung intelligenter Mobilität und ökologischer Nachhaltigkeit den Einsatz von Sensoren in ganz Großbritannien.

Markteinblick in Pkw-Sensoren in Deutschland

Deutschland ist ein wichtiger Akteur auf dem europäischen Markt für Pkw-Sensoren, angetrieben durch strenge Sicherheitsstandards und Umweltvorschriften. Deutsche Automobilhersteller wie Volkswagen, BMW und Mercedes-Benz sind führend in der Sensorintegration in Fahrerassistenz- und Abgaskontrollsystemen. Die starke staatliche Förderung von Industrie 4.0 und intelligenter Mobilität fördert Innovation und die breite Akzeptanz von Sensoren. Die steigende Nachfrage der Verbraucher nach sichereren und effizienteren Fahrzeugen in städtischen und ländlichen Regionen treibt das Marktwachstum weiter voran.

Markteinblicke für Pkw-Sensoren im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum ist der am schnellsten wachsende Markt für Pkw-Sensoren, angetrieben durch die rasante Fahrzeugproduktion, die Urbanisierung und strengere Sicherheitsvorschriften. Länder wie China, Japan und Südkorea sind führend bei der Einführung, unterstützt durch große Automobilhersteller wie Toyota, Hyundai und Nissan, die fortschrittliche Sensoren integrieren. Regierungsinitiativen zur Förderung von Elektrofahrzeugen und intelligenten Mobilitätslösungen beschleunigen den Einsatz von Sensoren. Die steigende Nachfrage der Verbraucher nach sichereren, vernetzten Fahrzeugen fördert die breite Akzeptanz sowohl in Industrie- als auch in Schwellenländern der Region.

Einblicke in den japanischen Pkw-Sensormarkt

Japan ist ein Schlüsselmarkt im asiatisch-pazifischen Pkw-Sensorensegment, angetrieben von seiner fortschrittlichen Automobilindustrie und hohen Sicherheitsstandards. Große Hersteller wie Toyota, Honda und Nissan setzen Sensoren in großem Umfang für Fahrzeugsicherheit, Emissionskontrolle und autonomes Fahren ein. Die starke staatliche Unterstützung für intelligente Mobilität und Umweltpolitik beschleunigt die Einführung von Sensoren. Darüber hinaus verlangen technikaffine Verbraucher in städtischen Gebieten zunehmend nach vernetzten und effizienten Fahrzeugen, was das Marktwachstum ankurbelt.

Markteinblick für Pkw-Sensoren in China

China wird im Jahr 2025 den größten Beitrag zum Markt für Pkw-Sensoren im asiatisch-pazifischen Raum leisten, angetrieben von der rasanten Automobilproduktion und der zunehmenden Nutzung fortschrittlicher Sensortechnologien. Führende Automobilhersteller wie BYD, Geely und NIO integrieren Sensoren für Sicherheit, Emissionen und autonome Funktionen. Regierungsinitiativen zur Förderung von Elektrofahrzeugen und intelligentem Transport beschleunigen den Einsatz von Sensoren. Das steigende Verbraucherbewusstsein und die Nachfrage nach vernetzten Fahrzeugen treiben das Marktwachstum in städtischen und aufstrebenden Regionen weiter voran.

Marktanteil von Pkw-Sensoren

Die Branche der Pkw-Sensoren wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Continental AG (Deutschland)

- Robert Bosch GmbH (Deutschland)

- DENSO Corporation (Japan)

- TE Connectivity (Schweiz)

- BorgWarner Inc. (Großbritannien)

- Allegro MicroSystems (USA)

- Analog Devices, Inc. (USA)

- Infineon Technologies AG (Deutschland)

- NXP Semiconductor (Niederlande)

- ZF Friedrichshafen AG (Deutschland)

- Hitachi, Ltd (Japan)

- STMicroelectronics (Schweiz)

- VALEO (Frankreich)

- Semiconductor Components Industries, LLC (USA)

- CTS Corporation (USA)

- Elmos Semiconductor SE (Deutschland)

- Sensirion AG (Schweiz)

- Thor Industries (USA)

- Autoliv (Schweden)

Neueste Entwicklungen auf dem globalen Markt für Pkw-Sensoren

- Im Mai 2024 unterzeichneten Samsung Electronics Co. und KEPCO eine Absichtserklärung (MOU) zur Zusammenarbeit beim Austausch von Kraftwerkstechnologien. Im Rahmen dieser Vereinbarung werden beide Unternehmen KI-basierte Technologien zur Bewertung und Diagnose von Kraftwerken, einschließlich Transformatoren und Leistungsschaltern, austauschen. Die Partnerschaft umfasst außerdem Fallstudien zur Fehlerprävention und die Anwendung neuer präventiver Diagnosetechnologien, um einen stabilen Betrieb der Strominfrastruktur zu gewährleisten. Zur Umsetzung der Absichtserklärung werden Samsung und KEPCO eine spezielle Task Force für die kontinuierliche Zusammenarbeit bilden.

- Im April 2024 gewann die POWERGRID Corporation drei zwischenstaatliche Übertragungsprojekte im Rahmen einer tarifbasierten Ausschreibung (TBCB) und verbesserte damit die Integration erneuerbarer Energien und die Stromableitungsinfrastruktur. Das erste Projekt umfasst ein 765/400/220-kV-Pooling-Umspannwerk in Mandsaur und eine 765-kV-Gleichstromübertragungsleitung in Madhya Pradesh, um die Stromableitung aus dem Jaisalmer/Barmer-Komplex in Rajasthan zu erleichtern. Das zweite Projekt konzentriert sich auf Erweiterungsarbeiten an einem bestehenden Umspannwerk für die Stromübertragung aus der Khavda Renewable Energy Zone in Gujarat. Das dritte Projekt sieht die Errichtung eines neuen 765-kV-Umspannwerks in Rishabhdeo sowie von 765-kV-Gleichstromübertragungsleitungen in Rajasthan und Madhya Pradesh vor und stärkt so das indische Übertragungsnetz.

- Im Mai 2023 stellte ON Semiconductor die Hyperlux Automotive-Bildsensorfamilie vor, die Fahrerassistenzsysteme (ADAS) und autonomes Fahren verbessern soll. Mit branchenführendem 150-dB-Ultra-High-Dynamic-Range (HDR) und LED-Flimmerminderung (LFM) gewährleistet Hyperlux hochwertige Bilder auch unter extremen Lichtbedingungen. Die Sensoren zeichnen sich durch geringen Stromverbrauch, kompakte Abmessungen und Unterstützung der Fahrautomatisierung Level 2+ aus und eignen sich daher ideal für sicherheitskritische Anwendungen.

- Im Juni 2022 stellte Allegro MicroSystems, Inc. die magnetischen Positionssensoren A33110 und A33115 vor, die für Fahrerassistenzsysteme (ADAS) entwickelt wurden. Diese Sensoren kombinieren vertikale Hall-Technologie (VHT) mit Tunnelmagnetowiderstand (TMR), um Genauigkeit und Redundanz in sicherheitskritischen Anwendungen zu verbessern. Sie bieten hochauflösende magnetische Winkelmessung und gewährleisten so eine präzise Motorsteuerung für elektrische Servolenkungen (EPS) und Brake-by-Wire-Systeme. Die Sensoren sind ASIL-D-konform und bieten integrierte Diagnosefunktionen für verbesserte Zuverlässigkeit beim autonomen Fahren.

- Im Mai 2022 stellte die Infineon Technologies AG den 60-GHz-Automotive-Radarsensor XENSIV vor, der für In-Cabin-Monitoring-Systeme (ICMS) entwickelt wurde. Dieser Sensor erkennt Mikrobewegungen und Vitalfunktionen und trägt so dazu bei, hitzebedingte Risiken für im Fahrzeug zurückgelassene Kleinkinder und Haustiere zu vermeiden. Er unterstützt außerdem Gestenerkennung, Entfernungsmessung und Nahbereichserkennung. Dank des 4-GHz-FMCW-Betriebs mit ultrabreiter Bandbreite gewährleistet das Radar hohe Präzision und geringen Stromverbrauch. Darüber hinaus ermöglicht es die Anlegewarnung und erhöht die Sicherheit der Passagiere.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.