Global Passive Electronic Components Market

Marktgröße in Milliarden USD

CAGR :

%

USD

39.28 Billion

USD

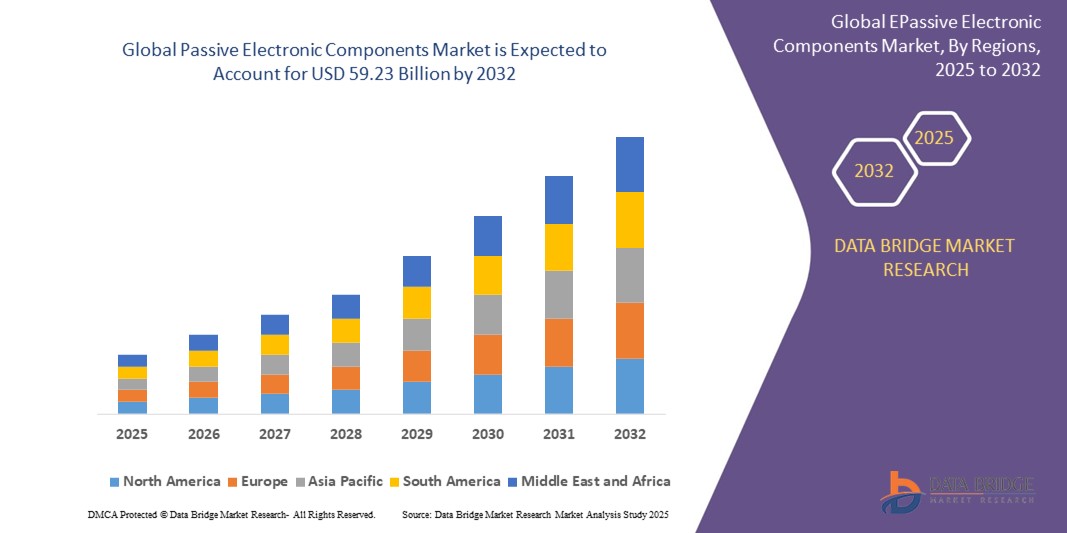

59.23 Billion

2024

2032

USD

39.28 Billion

USD

59.23 Billion

2024

2032

| 2025 –2032 | |

| USD 39.28 Billion | |

| USD 59.23 Billion | |

| % | |

|

Globale Marktsegmentierung für passive elektronische Komponenten nach Kondensatortyp (Keramikkondensatoren, Tantalkondensatoren, Aluminium-Elektrolytkondensatoren, Papier- und Kunststofffolienkondensatoren und Superkondensatoren), Induktoren (Leistung und Frequenz), Widerständen (oberflächenmontierte Chips, Netzwerk, Drahtwicklung, Film/Oxid/Folie und Kohlenstoff), Endverbraucherindustrie (Automobilindustrie, Unterhaltungselektronik und Computertechnik, Luft- und Raumfahrt und Verteidigung, Kommunikation und andere Endverbraucherindustrien) – Branchentrends und Prognose bis 2032

Wie groß ist der globale Markt für passive elektronische Komponenten und wie hoch ist seine Wachstumsrate?

- Der globale Markt für passive elektronische Komponenten wurde im Jahr 2024 auf 39,28 Milliarden US-Dollar geschätzt und soll bis 2032 59,23 Milliarden US-Dollar erreichen , bei einer CAGR von 5,27 % im Prognosezeitraum.

- Das Marktwachstum wird durch die zunehmende Integration von Elektronik in Automobil-, Industrie- und Verbrauchergeräte sowie den wachsenden Bedarf an kompakten und energieeffizienten Lösungen vorangetrieben.

- Die steigende Nachfrage nach 5G-Infrastruktur, Elektrofahrzeugen und fortschrittlicher Unterhaltungselektronik treibt den Einsatz von Kondensatoren, Widerständen und Induktivitäten weiter voran und bildet den Kern passiver elektronischer Komponentenanwendungen in allen Branchen.

Was sind die wichtigsten Erkenntnisse des Marktes für passive elektronische Komponenten?

- Passive elektronische Komponenten, darunter Widerstände, Kondensatoren und Induktivitäten, sind in der modernen Elektronik unverzichtbar für die Signalfilterung, Spannungsregelung und Energiespeicherung, die für die Leistung und Zuverlässigkeit angeschlossener Geräte entscheidend sind.

- Die zunehmende Elektrifizierung von Automobilen, die Ausweitung von IoT-Ökosystemen und die steigende Nachfrage nach intelligenten Geräten treiben den weitverbreiteten Einsatz dieser Komponenten in Massen- und Hochleistungsanwendungen voran.

- Da sich die Hersteller auf Miniaturisierung und thermische Stabilität konzentrieren, entwickeln sich passive Komponenten weiter, um den Hochfrequenz- und Haltbarkeitsanforderungen der Technologien der nächsten Generation gerecht zu werden.

- Der asiatisch-pazifische Raum dominierte den Markt für passive elektronische Komponenten mit dem größten Umsatzanteil von 42,36 % im Jahr 2024, was auf die schnelle Expansion der Produktion von Unterhaltungselektronik, die zunehmende Digitalisierung und die starke staatliche Unterstützung der Halbleiter- und Elektronikbranche zurückzuführen ist.

- Nordamerika wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 13,1 % das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage aus den Bereichen Automobil, Luft- und Raumfahrt, Verteidigung und Telekommunikation.

- Das Segment Keramikkondensatoren dominierte den Markt mit dem größten Umsatzanteil von 38,5 % im Jahr 2024 aufgrund ihrer kompakten Größe, hohen Zuverlässigkeit und breiten Verwendung in der Unterhaltungselektronik, Automobilanwendungen und Telekommunikation

Berichtsumfang und Marktsegmentierung für passive elektronische Komponenten

|

Eigenschaften |

Wichtige Markteinblicke zu passiven elektronischen Komponenten |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Was ist der wichtigste Trend auf dem Markt für passive elektronische Komponenten?

„ Miniaturisierung und fortschrittliche Materialintegration “

- Ein wichtiger und sich entwickelnder Trend auf dem globalen Markt für passive elektronische Komponenten ist die Verlagerung hin zu miniaturisierten Komponenten mit höherer Leistung und Zuverlässigkeit, angetrieben durch die wachsende Nachfrage nach kompakter Elektronik, 5G-Infrastruktur und Elektrofahrzeugen.

- So hat Murata Manufacturing beispielsweise ultrakleine Mehrschicht-Keramikkondensatoren (MLCCs) mit fortschrittlichen dielektrischen Materialien für platzbeschränkte Anwendungen wie Smartphones und tragbare Geräte eingeführt.

- Durch Miniaturisierung können Hersteller mehr Komponenten in kleinere Leiterplatten integrieren, ohne die Leistung zu beeinträchtigen. Fortschrittliche Keramik, Polymerfolien und Hybridverbundwerkstoffe werden eingesetzt, um die thermische Stabilität, den Kapazitätserhalt und die Frequenzleistung zu verbessern.

- Darüber hinaus benötigen Automobilelektronik und medizinische Geräte äußerst zuverlässige passive Komponenten, die extremen Bedingungen standhalten. Unternehmen reagieren darauf, indem sie Spannungsfestigkeit, EMI-Filterung und Temperaturtoleranz durch innovative Materialwissenschaft verbessern.

- Unternehmen wie die TDK Corporation investieren in die Nanomaterialforschung, um Größe und Gewicht zu reduzieren und gleichzeitig die Energiedichte und Funktionalität zu verbessern. Dies unterstützt den Trend zu kompaktem Design in der Unterhaltungselektronik und der industriellen Automatisierung.

- Dieser Trend zu miniaturisierten, leistungsstarken passiven Komponenten verändert die Branche, indem er intelligentere, leichtere und effizientere Elektronik in Sektoren wie der Automobilindustrie, der Telekommunikation, der Verteidigung und dem Gesundheitswesen ermöglicht.

Was sind die Haupttreiber des Marktes für passive elektronische Komponenten?

- Die zunehmende Verbreitung von Unterhaltungselektronik, Elektrofahrzeugen und 5G-Netzen ist ein wichtiger Wachstumstreiber für den Markt für passive elektronische Komponenten. Diese Anwendungen erfordern eine breite Palette von Kondensatoren, Induktivitäten und Widerständen, die bei hohen Frequenzen und in rauen Umgebungen zuverlässig funktionieren.

- So kündigte die Yageo Corporation im Oktober 2023 die Ausweitung ihrer Produktion hochkapazitiver MLCCs für den Einsatz in EV-Wechselrichtern und ADAS-Modulen an und verdeutlichte damit die wachsende Nachfrage im Automobilsektor.

- Darüber hinaus führt die Verbreitung von IoT-Geräten und tragbaren Technologien zu einem Anstieg der Nachfrage nach kompakten passiven Komponenten, die über einen langen Zeitraum hinweg eine hohe Stabilität und Leistung bieten.

- Regierungen und Unternehmen investieren in erneuerbare Energiesysteme und intelligente Netze, die zuverlässige passive Komponenten für Energiemanagement, Überspannungsschutz und Signalfilterung erfordern.

- Der zunehmende Trend hin zur Automatisierung und zum industriellen IoT unterstützt das Marktwachstum zusätzlich, wobei die Hersteller auf Präzision und Langlebigkeit in rauen Betriebsumgebungen setzen.

Welcher Faktor stellt das Wachstum des Marktes für passive elektronische Komponenten in Frage?

- Eine der größten Herausforderungen für den Markt sind die volatilen Preise und Lieferkettenunterbrechungen bei Rohstoffen wie Seltenerdmetallen und Keramik, die für die Herstellung passiver Komponenten unerlässlich sind.

- So haben beispielsweise der weltweite Mangel an MLCCs im Jahr 2021 und die anhaltenden geopolitischen Spannungen die Produktionszeitpläne und Kostenstrukturen in der gesamten Elektronikindustrie erheblich beeinflusst.

- Der kapitalintensive Aufbau von Produktionslinien und der Bedarf an modernen Fertigungsanlagen schränken den Markteintritt kleinerer Akteure ein und konzentrieren den Markt auf wenige große Anbieter.

- Darüber hinaus kann die fehlende Standardisierung über Regionen und Anwendungen hinweg zu Kompatibilitätsproblemen führen, insbesondere in sich schnell entwickelnden Märkten wie Elektrofahrzeugen und 5G-Infrastruktur.

- Um diese Herausforderungen zu bewältigen, investieren Unternehmen wie Panasonic und TDK in vertikale Integration, Automatisierung und regionale Fertigungsdiversifizierung, um die Abhängigkeit von Lieferketten mit nur einer Quelle zu verringern.

- Die Überwindung dieser Hürden durch strategische Beschaffung, Materialinnovation und Flexibilität in der Lieferkette wird entscheidend sein, um ein nachhaltiges Wachstum auf dem Markt für passive elektronische Komponenten zu gewährleisten.

Wie ist der Markt für passive elektronische Komponenten segmentiert?

Der Markt ist nach Kondensatortyp, Induktoren, Widerständen und Endverbraucherbranche segmentiert.

- Nach Kondensatortyp

Der Markt für passive elektronische Komponenten ist nach Kondensatortyp in Keramikkondensatoren, Tantalkondensatoren, Aluminium-Elektrolytkondensatoren, Papier- und Kunststofffolienkondensatoren sowie Superkondensatoren unterteilt. Das Segment Keramikkondensatoren dominierte den Markt mit dem größten Umsatzanteil von 38,5 % im Jahr 2024 aufgrund ihrer kompakten Größe, hohen Zuverlässigkeit und breiten Verwendung in der Unterhaltungselektronik, im Automobilbereich und in der Telekommunikation. Ihre Fähigkeit, Hochfrequenzschaltungen zu unterstützen und Temperaturschwankungen standzuhalten, macht sie zur bevorzugten Wahl für miniaturisierte Geräte.

Das Segment Superkondensatoren wird voraussichtlich von 2025 bis 2032 mit 20,4 % das höchste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach Energiespeichern, Elektrofahrzeugen und Notstromanwendungen. Ihre Schnellladefähigkeit und die im Vergleich zu herkömmlichen Batterien längere Lebensdauer machen sie in grünen Energiesystemen immer beliebter.

- Von Induktoren

Der Markt für Induktivitäten ist in Leistungsinduktivitäten und Frequenzinduktivitäten unterteilt. Das Segment Leistungsinduktivitäten hatte im Jahr 2024 einen dominanten Marktanteil von 61,3 %, angetrieben durch wachsende Anwendungen in der Spannungsregelung, bei DC/DC-Wandlern und Stromversorgungen in der Unterhaltungselektronik und der Automobilindustrie. Ihre Rolle bei der Steuerung des Energieflusses und der Verbesserung der Energieeffizienz in kompakten Geräten unterstützt ihre starke Nachfrage.

Das Segment Frequenzinduktivitäten wird im Prognosezeitraum voraussichtlich die höchste jährliche Wachstumsrate verzeichnen, angetrieben durch die steigende Nachfrage nach Signalverarbeitung, HF-Schaltungen und Telekommunikationsanwendungen. Ihre Präzision bei der Filterung von Hochfrequenzrauschen ist für Hochgeschwindigkeitskommunikationssysteme von entscheidender Bedeutung.

- Von Resistors

Der Markt für passive elektronische Komponenten ist nach Widerständen in oberflächenmontierte Chips, Netzwerk-, Draht-, Film-/Oxid-/Folien- und Kohlewiderstände unterteilt. Das Segment der oberflächenmontierten Chipwiderstände dominierte den Markt mit dem höchsten Umsatzanteil von 44,7 % im Jahr 2024, was auf ihre weit verbreitete Verwendung in kompakten Schaltungsdesigns für Smartphones, Tablets und Wearables zurückzuführen ist. Ihre Kompatibilität mit automatisierter Leiterplattenmontage und Miniaturisierungstrends macht sie ideal für die Großserienproduktion.

Das Segment Film-/Oxid-/Folienwiderstände dürfte zwischen 2025 und 2032 aufgrund ihrer überlegenen Temperaturstabilität, ihres geringen Rauschens und ihrer Präzisionstoleranz die schnellste Wachstumsrate verzeichnen. Sie werden häufig in medizinischen Geräten, Instrumenten und Fahrzeugsteuerungssystemen eingesetzt, die eine hohe Genauigkeit erfordern.

- Nach Endbenutzerbranche

Der Markt ist nach Endverbraucherbranchen segmentiert in die Branchen Automobil, Unterhaltungselektronik und Computer, Luft- und Raumfahrt und Verteidigung, Kommunikation sowie sonstige Endverbraucherbranchen. Das Segment Unterhaltungselektronik und Computer hatte 2024 mit 36,2 % den größten Marktanteil, getrieben durch den Anstieg der weltweiten Smartphone-Lieferungen, Wearables, Smart-Home-Geräte und Laptops. Die Nachfrage nach miniaturisierten und leistungsstarken Komponenten treibt die rasante Innovation und Massenproduktion in diesem Segment voran.

Das Automobilsegment wird im Prognosezeitraum voraussichtlich das höchste jährliche Wachstum verzeichnen, unterstützt durch die zunehmende Verbreitung von Elektrofahrzeugen, Fahrerassistenzsystemen (ADAS) und Infotainmentsystemen. Der zunehmende elektronische Anteil in Fahrzeugen für Sicherheit, Antrieb und Kommunikation führt zu einem deutlichen Anstieg des Einsatzes von Kondensatoren, Widerständen und Induktivitäten.

Welche Region hält den größten Anteil am Markt für passive elektronische Komponenten?

- Der asiatisch-pazifische Raum dominierte den Markt für passive elektronische Komponenten mit dem größten Umsatzanteil von 42,36 % im Jahr 2024, was auf die schnelle Expansion der Produktion von Unterhaltungselektronik, die zunehmende Digitalisierung und die starke staatliche Unterstützung der Halbleiter- und Elektronikbranche zurückzuführen ist.

- Länder wie China, Japan, Südkorea und Indien investieren erheblich in Infrastruktur, Automobilelektronik und Kommunikationstechnologien, was die Nachfrage nach Kondensatoren, Widerständen und Induktivitäten ankurbelt.

- Die kostengünstigen Produktionskapazitäten der Region, die wachsende Mittelschicht und die steigenden Smartphone- und Automobilverkäufe haben die Führungsposition des asiatisch-pazifischen Raums auf dem Markt für passive elektronische Komponenten gefestigt.

Markteinblick in passive elektronische Komponenten in China

Der chinesische Markt für passive elektronische Komponenten erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum, angetrieben von seiner Position als globale Produktionsmacht. Das Wachstum wird durch die starke Nachfrage aus den Bereichen Unterhaltungselektronik, Automobil und 5G-Infrastruktur vorangetrieben. Chinas Initiativen wie „Made in China 2025“ und anhaltende Investitionen in Elektrofahrzeuge, Industrieautomatisierung und Smart-City-Projekte dürften den Markt weiter vorantreiben. Die starke Präsenz lokaler Komponentenhersteller verschafft Wettbewerbsvorteile bei Preisen und Innovation.

Markteinblick in passive elektronische Komponenten in Japan

Der japanische Markt für passive elektronische Komponenten wird im Prognosezeitraum voraussichtlich mit einer stetigen jährlichen Wachstumsrate wachsen, unterstützt durch die etablierte Elektronikindustrie, insbesondere in den Bereichen Automobilelektronik und Medizintechnik. Japans Fokus auf Miniaturisierung und Energieeffizienz von Komponenten, kombiniert mit dem zunehmenden Einsatz von IoT und Robotik, beschleunigt das Marktwachstum. Darüber hinaus machen Japans fortschrittliche Forschungs- und Entwicklungskapazitäten und die Einhaltung internationaler Qualitätsstandards das Land zu einem wichtigen Akteur bei hochzuverlässigen Anwendungen.

Markteinblick in passive elektronische Komponenten in Indien

Der indische Markt für passive elektronische Komponenten wird bis 2032 voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen. Dies ist auf den Anstieg der inländischen Elektronikproduktion zurückzuführen, der durch staatliche Programme wie PLI (Production Linked Incentive) und Digital India gefördert wird. Die zunehmende Verbreitung von Smartphones, die rasante Urbanisierung sowie der wachsende Automobil- und Industrieautomatisierungssektor sorgen für eine starke Nachfrage. Der Zustrom ausländischer Direktinvestitionen und die Verschiebung globaler Lieferketten positionieren Indien als wachsenden Standort für die Komponentenfertigung.

Welche Region verzeichnet das schnellste Wachstum auf dem Markt für passive elektronische Komponenten?

Nordamerika wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 13,1 % das schnellste Wachstum verzeichnen, angetrieben von der steigenden Nachfrage aus den Bereichen Automobil, Luft- und Raumfahrt, Verteidigung sowie Telekommunikation. Die zunehmende Verbreitung von Elektrofahrzeugen, 5G-Technologie und erneuerbaren Energiesystemen schafft starke Wachstumschancen für passive elektronische Komponenten wie Hochspannungskondensatoren und robuste Widerstände. Die Region profitiert von einem starken Fokus auf F&E-Investitionen, der hohen Verbrauchernachfrage nach intelligenten Geräten und unterstützenden staatlichen Initiativen zur digitalen Infrastruktur.

Markteinblick in passive elektronische Komponenten in den USA

Der US-Markt für passive elektronische Komponenten hatte 2024 mit 83 % den größten Umsatzanteil innerhalb Nordamerikas, angetrieben durch den hohen Verbrauch von Unterhaltungselektronik, medizinischen Geräten und Militärelektronik. Laufende Fortschritte bei autonomen Fahrzeugen, intelligenter Fertigung und Innovationen in der Luft- und Raumfahrt sorgen für eine starke Nachfrage. Die Präsenz führender OEMs und Technologieunternehmen steigert die Inlandsnachfrage und fördert die lokale Komponentenbeschaffung. Nachhaltigkeit und Energieeffizienz beeinflussen ebenfalls Kaufentscheidungen und treiben Innovationen bei umweltfreundlichen passiven Komponenten voran.

Markteinblick in passive elektronische Komponenten in Kanada

Der kanadische Markt für passive elektronische Komponenten wird im Prognosezeitraum voraussichtlich mit einer soliden jährlichen Wachstumsrate wachsen, unterstützt durch den zunehmenden Fokus auf saubere Energie, intelligente Stromnetze und die Infrastruktur für Elektrofahrzeuge. Staatlich geförderte Technologiemodernisierungsprojekte und Anreize für die heimische Elektronikproduktion dürften die Nachfrage ankurbeln. Darüber hinaus machen die zunehmende Nutzung von IoT und Smart Home sowie die starke Bildungs- und Forschungsbasis des Landes Kanada zu einem aufstrebenden Markt für innovative Komponentenanwendungen.

Markteinblick in passive elektronische Komponenten in Europa

Der europäische Markt für passive elektronische Komponenten wird im Prognosezeitraum voraussichtlich stetig wachsen, angeführt von Ländern wie Deutschland, Frankreich und Großbritannien. Der starke Automobilsektor der Region, der Fokus auf Energieeffizienz und die führende Rolle in der industriellen Automatisierung und Luft- und Raumfahrttechnik sind wichtige Treiber. Europäische Vorschriften zur Förderung von Nachhaltigkeit und RoHS-Konformität begünstigen zudem den Einsatz hochwertiger passiver Komponenten in der Unterhaltungs- und Industrieelektronik.

Markteinblick in passive elektronische Komponenten in Deutschland

Der deutsche Markt für passive elektronische Komponenten wird voraussichtlich jährlich deutlich wachsen. Dies wird durch die dominierende Automobilindustrie und steigende Investitionen in intelligente Fertigung und erneuerbare Energien unterstützt. Die technische Exzellenz und Innovationskraft des Landes in den Bereichen Elektromobilität und industrielles IoT machen das Land zu einem wichtigen Markt für Kondensatoren, Induktivitäten und Widerstände. Darüber hinaus sichert Deutschlands Rolle als wichtiger Exporteur von modernen Maschinen und elektronischen Systemen die langfristige Nachfrage.

Welches sind die Top-Unternehmen auf dem Markt für passive elektronische Komponenten?

Die Branche der passiven elektronischen Komponenten wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Panasonic Corporation (Japan)

- TDK Corporation (Japan)

- Vishay Intertechnology Inc. (USA)

- Murata Manufacturing Co. Ltd (Japan)

- AVX Corporation (USA)

- Taiyo Yuden Co. Ltd (Japan)

- Sagami Elec Co. Ltd (Japan)

- WIMA GmbH & Co KG (Deutschland)

- Cornell Dubilier Electronics Inc. (USA)

- Yageo Corporation (Taiwan)

- Lelon Electronics Corp. (Taiwan)

- United Chemi-Con (USA)

- Bourns Inc. (USA)

- Würth Elektronik Gruppe (Deutschland)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für passive elektronische Komponenten?

- Im März 2024 stellte KEMET, ein Geschäftsbereich der YAGEO Group, die Kondensatoren der T581-Serie vor, die den militärischen Leistungsspezifikationen MIL-PRF-32700/2 entsprechen. Diese Kondensatoren mit einer Nennspannung von 35 V sind speziell auf die hohen Anforderungen militärischer Systeme ausgelegt. Sie kombinieren die MIL-PRF-Zertifizierung mit der Polymer-Tantal-Technologie für einen überlegenen volumetrischen Wirkungsgrad in hocheffizienten, schnell schaltenden DC/DC-Wandlern. Diese Markteinführung stärkt KEMETs Position im Segment der Militärkondensatoren mit technologisch fortschrittlichen, kompakten Lösungen.

- Im Februar 2024 erweiterte Samtec sein Edge Rate®-Steckverbinderportfolio um die Serien ERM6 und ERF6. Diese zeichnen sich durch geringere Breite, niedriges 5-mm-Profil und dichte Steckkonfiguration aus. Diese Steckverbinder unterstützen 56-Gbit/s-PAM4-Hochgeschwindigkeitsanwendungen und sind für Branchen wie Embedded Vision, Robotik, Messtechnik und industrielle Automatisierung geeignet. Diese Weiterentwicklung stärkt Samtecs Präsenz im Bereich der Hochgeschwindigkeits-Konnektivitätsanwendungen mit begrenztem Platzangebot.

- Im Februar 2024 brachte die TDK Corporation die Induktivitäten der Serie MHQ1005075HA auf den Markt, die speziell für Hochfrequenzschaltungen in der Automobilindustrie entwickelt wurden. Diese Induktivitäten erfüllen die hohen Leistungsanforderungen von Fahrzeugen der nächsten Generation und bieten kompakte Abmessungen sowie hervorragende elektrische Eigenschaften. Diese Einführung unterstreicht die kontinuierliche Innovationskraft von TDK im sich entwickelnden Bereich der Automobilelektronik.

- Im Januar 2024 kündigte Murata Manufacturing Co., Ltd. die DFE2MCPH_JL-Serie an, eine neue Linie von Leistungsinduktivitäten in Automobilqualität, die in den Konfigurationen 0,33 µH und 0,47 µH erhältlich sind. Diese Induktivitäten sind speziell für den Antriebsstrang und Sicherheitsanwendungen im Automobilbereich konzipiert und nutzen Muratas Material- und Produktionsexpertise, um zuverlässige Leistung in Systemen wie ADAS und In-Vehicle Infotainment (IVI) zu gewährleisten. Diese Veröffentlichung unterstreicht Muratas führende Rolle bei der Bereitstellung hochwertiger Komponenten für kritische Automobilsysteme.

- Im Oktober 2023 nahm Murata Manufacturing Co., Ltd. den Betrieb einer neuen Produktionslinie für Silikonkondensatoren auf. Ziel ist es, die Produktionskapazität zu erhöhen und der wachsenden Nachfrage nach fortschrittlichen passiven elektronischen Komponenten in der Industrie und im Automobilbereich gerecht zu werden. Diese Erweiterung ist ein strategischer Schritt zur Unterstützung der globalen Liefer- und Innovationsfähigkeit.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.