Global Patch Management Market

Marktgröße in Milliarden USD

CAGR :

%

USD

710.30 Million

USD

990.30 Million

2024

2032

USD

710.30 Million

USD

990.30 Million

2024

2032

| 2025 –2032 | |

| USD 710.30 Million | |

| USD 990.30 Million | |

| % | |

|

Globaler Patch-Management-Markt, nach Komponente (Patch-Management-Software und -Dienste), Funktion (Schwachstellenmanagement, Compliance-Management und -Reporting), Bereitstellungsmodus (Cloud und vor Ort), Endbenutzer-Vertikale (Banken, Finanzdienstleistungen und Versicherungen (BFSI), Regierung und Verteidigung, Einzelhandel, Gesundheitswesen, Bildung, IT und Telekommunikation und andere), – Branchentrends und Prognose bis 2032

Patch-Management-Marktgröße

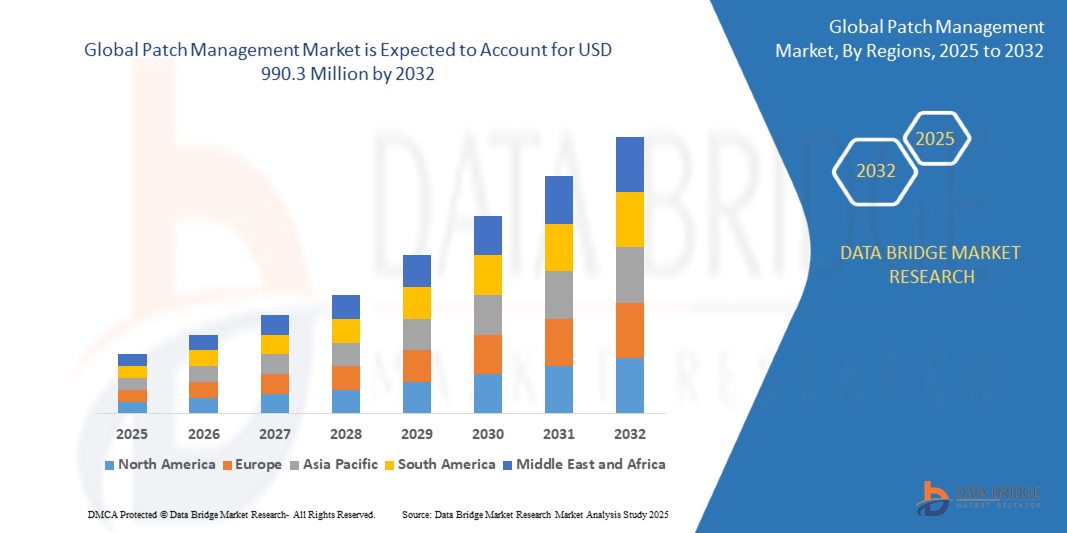

- Der globale Patch-Management-Markt wird im Jahr 2024 auf 710,3 Millionen US-Dollar geschätzt und soll bis 2032 990,3 Millionen US-Dollar erreichen , bei einer CAGR von 10,5 % im Prognosezeitraum.

- Die schnelle Einführung von Patch-Management-Engines in der E-Commerce-Branche ist einer der Hauptfaktoren für dieses beispiellose Marktwachstum.

Patch-Management-Marktanalyse

- Patch-Management ist ein kritischer IT-Prozess, der die Beschaffung, Prüfung und Installation von Codeänderungen (Patches) für Softwareanwendungen und -systeme umfasst. Es spielt eine wichtige Rolle für die Cybersicherheit und Leistungssteigerung, indem es Schwachstellen, Fehler und andere Probleme behebt. Patch-Management-Lösungen werden in Branchen wie Finanzdienstleistung, Gesundheitswesen, Behörden, Einzelhandel sowie IT und Telekommunikation eingesetzt, um die Sicherheit, Konformität und Aktualität der Systeme zu gewährleisten.

- Die zunehmende Häufigkeit von Cyberangriffen sowie strenge Compliance-Vorschriften (wie DSGVO, HIPAA und SOX) treiben die Nachfrage nach robusten Patch-Management-Lösungen deutlich voran. Darüber hinaus schaffen die zunehmende Nutzung von Cloud Computing, Remote-Arbeitsplätzen und BYOD-Richtlinien (Bring Your Own Device) lukrative Möglichkeiten für den Patch-Management-Markt.

- Nordamerika dominiert den Patch-Management-Markt und hält mit 48,01 % im Jahr 2025 den größten Umsatzanteil. Diese Dominanz ist auf das hohe Bewusstsein der Region für Cybersicherheitsbedrohungen, die ausgereifte IT-Infrastruktur und die Präsenz wichtiger Akteure mit innovativen Patching-Lösungen zurückzuführen. Unternehmen in den USA und Kanada investieren zunehmend in automatisierte Patch-Management-Tools, um Sicherheitsrisiken zu minimieren und die Compliance zu gewährleisten.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Patch-Management-Markt sein. Wachstumstreiber sind unter anderem die schnelle digitale Transformation, der verstärkte Fokus der Regierungen auf Cybersicherheit und die zunehmende Verbreitung vernetzter Geräte. Länder wie Indien, China, Japan und Südkorea verzeichnen eine erhöhte Nachfrage nach skalierbaren und automatisierten Patch-Management-Lösungen, insbesondere von kleinen und mittleren Unternehmen (KMU) und Großunternehmen.

- Das Softwaresegment wird im Prognosezeitraum voraussichtlich mit 62,1 % den größten Marktanteil im Patch-Management-Markt halten. Dies ist auf die zunehmende Nutzung zentraler, Cloud-basierter Patching-Plattformen zurückzuführen, die Echtzeit-Monitoring, -Analyse und -Automatisierung bieten. Unternehmen bevorzugen Lösungen, die Patches über verschiedene Betriebssysteme, Anwendungen und Endpunkte hinweg nahtlos über ein einziges Dashboard verwalten können.

Berichtsumfang und Patch-Management-Marktsegmentierung

|

Eigenschaften |

Wichtige Markteinblicke zum Patch-Management |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Patch-Management-Markttrends

Transformation der IT-Sicherheits- und Compliance-Praktiken von Unternehmen

- Automatisierung und KI-Integration: Die zunehmende Nutzung KI-gesteuerter Patch-Management-Tools rationalisiert die Erkennung von Schwachstellen, die Priorisierung und die automatisierte Patch-Bereitstellung und reduziert so den manuellen Arbeitsaufwand und menschliche Fehler.

- Cloudbasierte Patch-Management-Lösungen: Organisationen wechseln zu Cloud-nativen Plattformen für skalierbares, zentralisiertes Patch-Management in hybriden und Remote-Umgebungen.

- Ausrichtung des Zero Trust Security Frameworks: Patch Management wird in umfassendere Zero Trust-Strategien eingebettet, bei denen kontinuierliche Validierung und rechtzeitiges Patchen für die Endpunktsicherheit von entscheidender Bedeutung sind.

- Integration mit ITSM und Endpoint Detection & Response (EDR): Unternehmen bevorzugen Patch-Management-Lösungen, die sich nahtlos in IT-Service-Management- und Endpoint-Protection-Tools integrieren lassen, um Arbeitsabläufe zu optimieren und die Reaktionszeiten bei Vorfällen zu verbessern.

- Echtzeit-Überwachung der Patch-Compliance: Wachsende Nachfrage nach Echtzeit-Compliance-Dashboards und Berichtstools zur Einhaltung von Branchenvorschriften wie HIPAA, SOX und PCI-DSS.

- Unterstützung für Umgebungen mit mehreren Betriebssystemen: Bei unterschiedlichen Systemen (Windows, macOS, Linux) bieten Anbieter plattformübergreifende Unterstützung an, um das Patchen in unterschiedlichen IT-Infrastrukturen zu vereinfachen.

Patch-Management-Marktdynamik

Treiber

Steigende Cyber-Bedrohungen, regulatorischer Druck und IT-Komplexität

- Die zunehmende Verbreitung von Ransomware und Zero-Day-Schwachstellen zwingt Unternehmen dazu, proaktives Patch-Management einzuführen, um Sicherheitsrisiken zu reduzieren.

- Die zunehmende Bedeutung der Einhaltung gesetzlicher Vorschriften (z. B. NIST, ISO 27001, DSGVO) zwingt Unternehmen dazu, strenge Patching-Richtlinien zu implementieren und Prüfpfade zu pflegen.

- Die zunehmende Komplexität der IT-Umgebungen von Unternehmen mit einer Mischung aus lokalen, Cloud-, Mobil- und IoT-Geräten treibt die Nachfrage nach einheitlichen Patch-Management-Lösungen voran.

- Initiativen zur digitalen Transformation und die Ausweitung der Zahl der Remote-Mitarbeiter erfordern ein effizientes Patchen der Endpunkte außerhalb der Unternehmens-Firewall.

- Der verstärkte Fokus der Vorstandsetagen und der Führungsebene auf das Risikomanagement im Bereich der Cybersicherheit macht das Patch-Management zu einer strategischen Priorität in der IT-Governance.

Einschränkung/Herausforderung

Ressourcenbeschränkungen, Altsysteme und Betriebsstörungen

- Viele Unternehmen haben mit begrenztem IT-Personal und begrenzten Ressourcen zu kämpfen, um groß angelegte und zeitnahe Patch-Bereitstellungen zu verwalten, insbesondere in Umgebungen mit mehreren Standorten.

- Bei Legacy-Systemen und kritischer Infrastruktur fehlt häufig der Support des Anbieters oder sie sind mit modernen Patching-Tools nicht kompatibel, was ein erhebliches Risiko darstellt.

- Ungünstig getimte oder nicht getestete Patches können zu Ausfallzeiten oder Systemkonflikten führen und Unternehmen von aggressiven Patch-Zeitplänen abhalten.

- Der Mangel an Transparenz im gesamten Softwarebestand erschwert die genaue Zielausrichtung und Abdeckung von Patches, insbesondere in großen Unternehmen.

- Der Widerstand der Geschäftseinheiten gegen die Anwendung von Patches aufgrund von Bedenken hinsichtlich Betriebsunterbrechungen kann die Implementierung verlangsamen und Schwachstellen offen lassen.

Patch-Management-Marktumfang

Der Markt ist auf der Grundlage von Angebotsanalyse, vertikaler Analyse, Typ und Anwendung segmentiert.

- Nach Komponente

Der Patch-Management-Markt ist nach Komponenten in Patch-Management-Software und -Services unterteilt. Das Softwaresegment wird im Jahr 2025 mit 62,1 % den größten Marktanteil haben. Dies ist auf die steigende Nachfrage nach automatisierten, skalierbaren Tools zurückzuführen, die die Patch-Bereitstellung über verschiedene Systeme hinweg optimieren. Unternehmen investieren in intelligente Plattformen mit Echtzeittransparenz, zentraler Steuerung und Analysefunktionen, um Patches effizient zu verwalten, Ausfallzeiten zu reduzieren und Systemsicherheit und Betriebskontinuität zu gewährleisten.

Das Segment Services wird voraussichtlich von 2025 bis 2032 mit 37,9 % das höchste Wachstum verzeichnen. Managed und professionelle Patch-Management-Dienste gewinnen an Bedeutung, da Unternehmen Expertenunterstützung für komplexe IT-Infrastrukturen mit mehreren Umgebungen benötigen. Das Outsourcing von Patch-Operationen hilft Unternehmen, Ressourcenlücken zu schließen, Behebungsfristen zu verkürzen und die Einhaltung von Vorschriften sicherzustellen. Service-Provider bieten 24/7-Überwachung, Schwachstellenanalysen und maßgeschneiderte Patch-Strategien zur Risikominimierung.

- Nach Funktion

Der Patch-Management-Markt ist nach Funktionen in Schwachstellenmanagement, Compliance-Management und Reporting unterteilt. Das Schwachstellenmanagement hatte 2025 den größten Marktanteil. Patch-Management ist eng mit dem Schwachstellenmanagement verknüpft, da rechtzeitiges Patchen entscheidend zur Behebung identifizierter Sicherheitslücken beiträgt. Zunehmende Bedrohungen wie Ransomware und Zero-Day-Angriffe zwingen Unternehmen dazu, Patches in Tools zur kontinuierlichen Schwachstellen-Scanning zu integrieren, um Risiken schnell und in Echtzeit an allen Endpunkten zu erkennen, zu priorisieren und zu minimieren.

Das Segment Compliance-Management wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Mit zunehmenden regulatorischen Anforderungen (DSGVO, HIPAA, PCI-DSS) ist Patch-Management zu einem Eckpfeiler der Compliance-Strategien geworden. Unternehmen setzen Patching-Lösungen mit integrierten Funktionen für Auditing, Reporting und Richtliniendurchsetzung ein, um die Einhaltung der Compliance nachzuweisen. Regelmäßige Updates gewährleisten nicht nur die Sicherheit der Systeme, sondern erfüllen auch die sich entwickelnden regulatorischen Standards und Governance-Rahmenbedingungen.

- Nach Bereitstellungsmodus

Der Patch-Management-Markt ist je nach Bereitstellungsmodus in Cloud und On-Premises unterteilt. Die Cloud hatte 2025 den größten Marktanteil und wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Die Umstellung auf Cloud-Infrastrukturen treibt die Nachfrage nach Cloud-nativen Patch-Management-Lösungen an, die Agilität, Skalierbarkeit und Fernzugriff bieten. Wenn Unternehmen hybride Umgebungen implementieren, bieten Cloud-Patching-Tools zentrale Kontrolle und Automatisierung und ermöglichen nahtlose Updates für virtuelle Maschinen, Container und SaaS-Anwendungen bei minimalen Unterbrechungen und konsistenter Sicherheit.

- Nach Endbenutzerbranche

Der Patch-Management-Markt ist nach Endbenutzerbranchen segmentiert in Banken, Finanzdienstleistungen und Versicherungen (BFSI), Regierung und Verteidigung, Einzelhandel, Gesundheitswesen, Bildung, IT und Telekommunikation und Sonstige. Das Bankensegment hatte 2024 den größten Marktanteil und wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Der Banken- und Finanzdienstleistungssektor ist stark im Visier von Cyberkriminellen, weshalb zeitnahes Patch-Management für Datenschutz und operative Stabilität entscheidend ist. Regulatorischer Druck, das Wachstum des digitalen Bankwesens und die zunehmende Nutzung von Drittanbieteranwendungen fördern die Einführung automatisierter Patching-Lösungen, um die Infrastruktur zu härten, Betrug zu verhindern und die Einhaltung strenger Sicherheitsstandards zu gewährleisten.

Nordamerika

Nordamerika dominierte den Patch-Management-Markt mit dem größten Umsatzanteil von 48,01 % im Jahr 2024. Dies ist auf die ausgereifte IT-Infrastruktur der Region, die zunehmende Häufigkeit von Cyberangriffen und strenge gesetzliche Compliance-Anforderungen zurückzuführen. Unternehmen setzen zunehmend automatisierte Patch-Management-Tools ein, um die Sicherheit ihrer Endgeräte zu gewährleisten, die Behebung von Schwachstellen zu optimieren und die Betriebszeit in verteilten Umgebungen aufrechtzuerhalten.

UNS

Die USA erwirtschafteten 2025 71,2 % des nordamerikanischen Patch-Management-Umsatzes. Das Marktwachstum wird durch die frühzeitige Einführung von Cloud-Technologien, Zero-Trust-Architekturen und steigende Investitionen in die Automatisierung der Cybersicherheit vorangetrieben. Finanzdienstleistungen, Behörden und das Gesundheitswesen sind aufgrund strenger Compliance-Vorgaben wie HIPAA, SOX und NIST die führenden Anwender.

Europa

Für Europa wird aufgrund zunehmender Initiativen zur digitalen Transformation und einer stärkeren Fokussierung auf Cybersicherheitsrahmen wie ENISA, DSGVO und ISO 27001 ein starkes Wachstum im Patch-Management-Markt prognostiziert. Unternehmen legen Wert auf Echtzeit-Patching, insbesondere in hybriden Umgebungen, um neue Bedrohungen abzuwehren und die Geschäftskontinuität sicherzustellen.

Deutschland

Der deutsche Patch-Management-Markt wächst stetig, angetrieben von der starken industriellen Basis und der Fokussierung auf Automatisierung in Fertigung und IT-Systemen. Unternehmen integrieren Patch-Management in umfassendere Strategien zum Schwachstellenmanagement, insbesondere in der Automobilindustrie, der Industrietechnik und kritischen Infrastrukturen, um sich vor operativen Risiken zu schützen.

Frankreich

In Frankreich steigt die Nachfrage nach Patch-Management-Lösungen aufgrund des zunehmenden Drucks auf die Einhaltung gesetzlicher Vorschriften und der Digitalisierung des öffentlichen und privaten Sektors. Unternehmen aus den Bereichen Finanzen, Energie und Einzelhandel setzen zentralisierte Patching-Plattformen ein, um Risiken zu managen und die Systemintegrität in einem zunehmend komplexen Bedrohungsumfeld aufrechtzuerhalten.

Asien-Pazifik

Der Patch-Management-Markt im asiatisch-pazifischen Raum wird voraussichtlich bis 2025 mit einer durchschnittlichen jährlichen Wachstumsrate von über 25,1 % wachsen. Dies ist auf die rasante Digitalisierung, die Einführung der Cloud und die zunehmende Zahl von Cyberangriffen in der Region zurückzuführen. Regierungen und Unternehmen in Ländern wie Indien, China und Südkorea setzen auf proaktive Patch-Strategien, um die wachsenden IT-Ökosysteme zu sichern.

Japan

Der japanische Patch-Management-Markt profitiert von der Hightech-Wirtschaft des Landes und dem starken Fokus auf Cybersicherheit in den Bereichen Finanzen, Telekommunikation und Fertigung. Unternehmen integrieren Patch-Management in ihre IT-Service-Management-Systeme, um Schwachstellen zu reduzieren, Ausfallzeiten zu vermeiden und die sich entwickelnden nationalen Sicherheitsstandards einzuhalten.

China

China ist im Bereich Patch-Management aufgrund seiner großen Unternehmensbasis, der zunehmenden Regulierung und der umfangreichen digitalen Infrastruktur führend im asiatisch-pazifischen Raum. Unternehmen setzen zunehmend auf automatisierte Patching-Tools, um Schwachstellen in Cloud-Umgebungen zu beheben, sensible Daten zu schützen und die nationalen Anforderungen der Cybersicherheitsgesetze zu erfüllen.

Marktanteile im Patch-Management

Die Patch-Management-Branche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- IBM

- Orakel

- Broadcom.

- Dell Inc.

- Hewlett Packard Enterprise Development LP

- FUJITSU

- Mikrofokus

- Microsoft

- Symantec Corporation.

- NetSPI LLC.

- Cisco Systems, Inc.

- ALIENVAULT, INC.

- Skybox Security, Inc.

- Geistiges Eigentum von AT&T.

- Qualys, Inc.

- Zoho Corporation Pvt. Ltd.

- SysAid Technologies Ltd.

- Versata,

- Automox

- GFI Software

Neueste Entwicklungen im globalen Patch-Management-Markt

- Im April 2025 veröffentlichte Ivanti den Patch für Configuration Manager 2025.2, der eine verbesserte Sichtbarkeit der Datenbankmigration, einen verbesserten Automatisierungsplaner und Stabilitätsfixes einführte und so die Zuverlässigkeit der Patch-Bereitstellung in Unternehmen für SCCM- und Intune-verwaltete Umgebungen stärkte.

- Im Juni 2025 hat ManageEngines Endpoint Central 67 Schwachstellen gepatcht, darunter zwei Zero-Day-Schwachstellen und neun kritische Schwachstellen. Die Updates umfassten Windows, Drittanbieter-Apps, Browser und Netzwerkgeräte und spiegelten damit die umfassende Patch-Abdeckung der Anbieter wider.

- Im April 2025 verbesserte Microsoft seine Patch-Strategie „Secure by Design“: Es wurden standardmäßig automatische Patch-Installationen aktiviert und Hotpatches eingeführt, um die Anzahl der Neustarts von Windows 11 von zwölf auf vier pro Jahr zu reduzieren, was die Akzeptanz steigerte und Betriebsunterbrechungen reduzierte.

- Am 10. Juni 2025 wurden am Patch Tuesday von Microsoft Fixes für 65 CVEs (9 kritische, 56 wichtige) bereitgestellt, darunter ein aktiver Zero-Day-Fehler, der Kernkomponenten wie Windows, Office, Visual Studio und WebDAV betraf.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.