Global Pathogen Detection Market

Marktgröße in Milliarden USD

CAGR :

%

USD

5.71 Billion

USD

10.57 Billion

2024

2032

USD

5.71 Billion

USD

10.57 Billion

2024

2032

| 2025 –2032 | |

| USD 5.71 Billion | |

| USD 10.57 Billion | |

| % | |

|

Globale Marktsegmentierung für die Erkennung von Krankheitserregern nach Typ (Produkte und Dienstleistungen), Konsistenz (feste Medien und flüssige Medien), Kulturmedien (chemische Zusammensetzung und synthetische Medien), Kontaminantentyp (Salmonellen, E. Coli, Listerien, Campylobacter, Clostridium Perfringens, Pseudomonas, Cronobacter , Coliforme, Legionellen und andere), Gesamtzahl (Verderbniserreger, Hefen und Schimmelpilze und andere), Technologie (Schnelltests, traditionelle und andere molekularbasierte Tests), Kundentyp (Dienstleistungslabor, Industrie und staatliche/gemeinnützige Organisation), Anwendung (Diagnostik, Pathologie, Forensik, klinische Forschung und Arzneimittelforschung), Endbenutzer (Pathologielabore, Diagnosezentren, Krankenhäuser, Biotechnologieunternehmen , Pharmaunternehmen, Kultursammlungslager, Kühltürme, Blutbanken und andere), Vertriebskanal (Direktausschreibung und Einzelhandel) – Branchentrends und Prognose bis 2032

Marktgröße für die Erkennung von Krankheitserregern

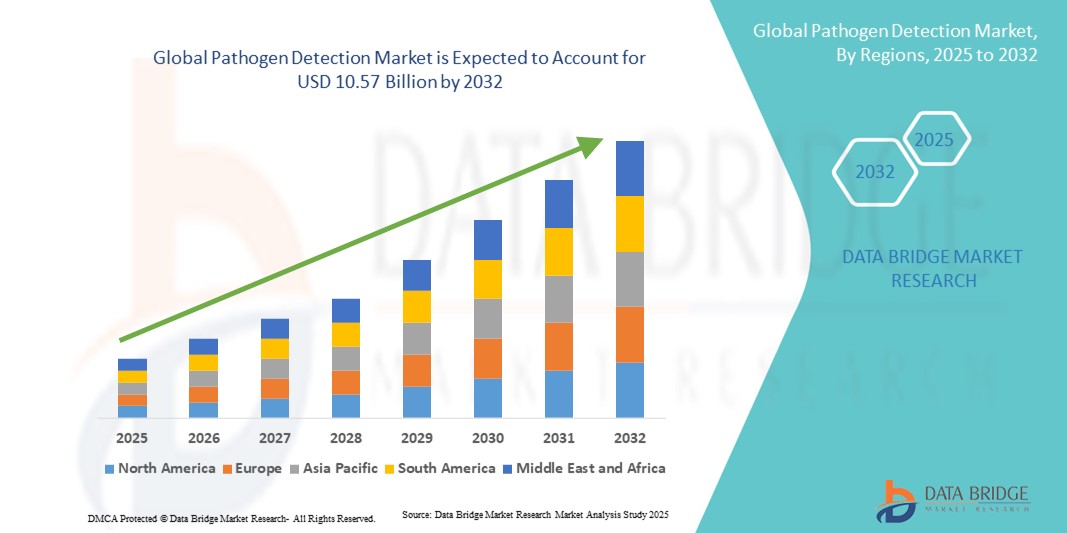

- Der globale Markt für die Erkennung von Krankheitserregern wurde im Jahr 2024 auf 5,71 Milliarden US-Dollar geschätzt und soll bis 2032 10,57 Milliarden US-Dollar erreichen , bei einer CAGR von 8,00 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Infektionskrankheiten und den wachsenden Bedarf an schnellen, genauen und zuverlässigen Lösungen zur Erkennung von Krankheitserregern im Gesundheitswesen, in der Forschung und in der Industrie vorangetrieben.

- Darüber hinaus treiben das steigende Bewusstsein unter den Angehörigen der Gesundheitsberufe, der regulatorische Fokus auf eine rechtzeitige Krankheitsdiagnose und der technologische Fortschritt bei Diagnoseinstrumenten und -tests die Einführung von Lösungen zur Erkennung von Krankheitserregern voran.

Marktanalyse zur Erkennung von Krankheitserregern

- Lösungen zur Pathogenerkennung, die molekulare, immunologische und Schnelldiagnostikplattformen umfassen, sind zunehmend wichtige Bestandteile moderner Gesundheits-, Forschungs- und Gesundheitsinfrastrukturen, da sie eine schnelle, genaue und zuverlässige Identifizierung von Infektionserregern in Kliniken und Laboren ermöglichen. Diese Lösungen ermöglichen es Krankenhäusern, Diagnoselaboren und Gesundheitsbehörden, schnell auf Ausbrüche zu reagieren, die Krankheitsprävalenz zu überwachen und rechtzeitig einzugreifen. Dies verbessert die Patientenergebnisse und das Krankheitsmanagement deutlich.

- Die steigende Nachfrage nach Lösungen zur Pathogenerkennung ist vor allem auf das zunehmende Bewusstsein für Infektionskrankheiten, die zunehmende Verbreitung von Krankheitsausbrüchen und den Bedarf an schnellen, präzisen und zuverlässigen Diagnoseinstrumenten in Klinik und Forschung zurückzuführen. Fortschrittliche Erkennungssysteme werden für Krankenhäuser, Diagnoselabore und Gesundheitsbehörden immer wichtiger, um eine rechtzeitige Identifizierung und Kontrolle von Krankheitserregern zu gewährleisten.

- Nordamerika dominierte den Markt für Pathogenerkennung mit dem größten Umsatzanteil von 32,5 % im Jahr 2024. Dies wurde durch eine fortschrittliche Gesundheitsinfrastruktur, intensive Forschungs- und Entwicklungsaktivitäten, die frühzeitige Einführung neuartiger Diagnosetechnologien und günstige Erstattungsrichtlinien unterstützt. Die USA bleiben der größte Beitragszahler in der Region und verzeichnen ein erhebliches Wachstum aufgrund der Einführung innovativer molekularer, immunologischer und schneller Erkennungsplattformen in Krankenhäusern, Forschungsinstituten und Diagnoselaboren.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Pathogen-Detektion sein. Dies ist auf die zunehmende Urbanisierung, den verbesserten Zugang zur Gesundheitsversorgung, die Ausweitung von Labornetzwerken und das wachsende Bewusstsein für die Diagnostik von Infektionskrankheiten in Schwellenländern wie China und Indien zurückzuführen. Steigende verfügbare Einkommen in der Region und staatliche Initiativen zur Krankheitsüberwachung und Epidemievorsorge beschleunigen die Einführung zusätzlich.

- Das Segment Schnelltests dominierte den Markt für Krankheitserregererkennung mit dem größten Marktanteil von 56,4 % im Jahr 2024, da es in der Lage ist, innerhalb kurzer Zeit genaue Ergebnisse für klinische, Lebensmittel- und Umweltanwendungen zu liefern.

Berichtsumfang und Marktsegmentierung für die Erkennung von Krankheitserregern

|

Eigenschaften |

Wichtige Markteinblicke zur Krankheitserregererkennung |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends zur Pathogenerkennung

Wachsende Bedeutung fortschrittlicher und schneller Diagnosetools

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für die Pathogenerkennung ist die zunehmende Nutzung fortschrittlicher molekularer, immunologischer und schneller Diagnoseplattformen. Diese Technologien verbessern die Genauigkeit, Geschwindigkeit und Zuverlässigkeit der Pathogenidentifizierung in Klinik, Forschung und öffentlichem Gesundheitswesen erheblich.

- So ermöglichen beispielsweise Hochdurchsatz-PCR und Echtzeit-Molekulartests Krankenhäusern und Diagnoselaboren den gleichzeitigen Nachweis mehrerer Krankheitserreger. Dies ermöglicht schnellere klinische Entscheidungen und eine schnellere Kontrolle von Krankheitsausbrüchen. Auch schnelle Antigen- und serologische Tests liefern zeitnahe Ergebnisse in Point-of-Care- und Feldanwendungen und ermöglichen so sofortige Interventionen.

- Fortschrittliche Diagnostik im Bereich Pathogenerkennung ermöglicht Funktionen wie hohe Sensitivität bei niedrigen Erregerlasten, Multiplexing-Funktionen und die Integration in Laborinformationssysteme. Dies erleichtert ein effizientes Workflow-Management und präzise Berichte. Diese Tools reduzieren zudem falsch-negative Ergebnisse und verbessern die Identifizierung asymptomatischer Träger, was für die öffentliche Gesundheitsüberwachung und epidemiologische Studien von entscheidender Bedeutung ist.

- Die Integration verschiedener Diagnoseplattformen in Laboren ermöglicht eine zentrale Verwaltung der Pathogenerkennung, von der Probenvorbereitung bis zur Berichterstattung. Durch standardisierte Protokolle können Labore große Probenmengen effizient verarbeiten und gleichzeitig Genauigkeit und Reproduzierbarkeit gewährleisten. Dies verbessert die betriebliche Effizienz und Skalierbarkeit.

- Dieser Trend zu sensibleren, schnelleren und zuverlässigeren Diagnoselösungen verändert die Erwartungen an die Krankheitserregererkennung und die Gesundheitsvorsorge grundlegend. Unternehmen wie Qiagen, Roche und Thermo Fisher entwickeln daher innovative Plattformen mit automatisierten Arbeitsabläufen, Multiplex-Detektion und verbesserten Datenmanagementfunktionen.

- Die Nachfrage nach schnellen, präzisen und skalierbaren Lösungen zur Pathogenerkennung wächst sowohl im Gesundheits- als auch im Forschungssektor rasant, da Krankenhäuser, Diagnoselabore und Gesundheitsbehörden der rechtzeitigen Krankheitserkennung, dem Ausbruchsmanagement und der epidemiologischen Überwachung zunehmend Priorität einräumen.

Marktdynamik zur Erkennung von Krankheitserregern

Treiber

Wachsender Bedarf aufgrund zunehmender Bedrohung durch Infektionskrankheiten und schneller Einführung von Diagnostika

- Die zunehmende Verbreitung von Infektionskrankheiten und Ausbrüchen sowie die wachsende Nachfrage nach schnellen, genauen und zuverlässigen Diagnoselösungen sind ein wichtiger Treiber für die verstärkte Einführung von Systemen zur Krankheitserregererkennung.

- So kündigte Thermo Fisher Scientific im April 2024 die Einführung seiner Multiplex-PCR-Plattform der nächsten Generation an, die einen schnelleren und präziseren Nachweis mehrerer Krankheitserreger gleichzeitig ermöglichen soll. Solche Innovationen wichtiger Unternehmen dürften das Wachstum der Pathogen-Detektionsbranche im Prognosezeitraum vorantreiben.

- Da sich Gesundheitsdienstleister, Forschungsinstitute und Gesundheitsbehörden zunehmend der neu auftretenden Krankheitserreger und der Notwendigkeit frühzeitiger Interventionen bewusst werden, bieten fortschrittliche Erkennungssysteme Merkmale wie hohe Sensitivität, Spezifität und Reproduzierbarkeit und damit einen überzeugenden Vorteil gegenüber herkömmlichen Diagnosemethoden.

- Darüber hinaus ermutigt die zunehmende Verbreitung von Krankenhausinfektionen, Zoonosen und Ausbrüchen in der Bevölkerung die Institutionen, umfassende Lösungen zur Pathogenerkennung einzuführen, die Echtzeitüberwachung, Hochdurchsatz-Screening und automatisierte Berichterstattung ermöglichen.

- Der zunehmende Fokus auf Point-of-Care-Tests, Ausbruchsvorsorge und die Integration von Diagnostik in Laborinformationsmanagementsysteme treibt die Einführung fortschrittlicher Plattformen zur Pathogenerkennung in Krankenhäusern, Diagnoselaboren und Forschungseinrichtungen voran. Der Trend zu standardisierten, benutzerfreundlichen und zuverlässigen Erkennungssystemen trägt zusätzlich zum Marktwachstum bei.

Einschränkung/Herausforderung

Bedenken hinsichtlich hoher Kosten und komplexer Implementierung

- Die relativ hohen Anfangsinvestitionen für fortschrittliche Systeme zur Pathogenerkennung, einschließlich molekularer und immunologischer Plattformen, können ein Hindernis für die Einführung darstellen, insbesondere in Entwicklungsregionen oder für kleinere Gesundheitseinrichtungen mit Budgetbeschränkungen.

- Darüber hinaus können die Komplexität des Betriebs hochentwickelter Detektionsplattformen und der Bedarf an qualifiziertem Personal die Akzeptanz in Laboren einschränken, denen es an technischem Fachwissen oder einer geeigneten Schulungsinfrastruktur mangelt.

- Die Bewältigung dieser Herausforderungen durch kostengünstige Systemdesigns, modulare Plattformen und umfassende Schulungsprogramme ist entscheidend für die Ausweitung der Marktdurchdringung. Unternehmen wie Qiagen und Roche legen Wert auf benutzerfreundliche Schnittstellen, integrierte Arbeitsabläufe und skalierbare Lösungen, um potenzielle Käufer zu überzeugen.

- Zwar sinken die Preise allmählich, doch der vermeintliche Aufpreis für hochpräzise Diagnosetechnologien kann eine breite Akzeptanz noch immer behindern, insbesondere in Einrichtungen, die keine Hochdurchsatz- oder Multiplex-Testkapazitäten benötigen.

- Die Bewältigung dieser Herausforderungen durch Technologieminiaturisierung, verbesserte Erschwinglichkeit und Initiativen zur Verbesserung der Laborkapazität und der Mitarbeiterschulung wird für ein nachhaltiges Wachstum im Markt für Pathogenerkennung von entscheidender Bedeutung sein

Marktumfang zur Erkennung von Krankheitserregern

Der Markt ist nach Typ, Konsistenz, Kulturmedium, Kontaminantentyp, Gesamtanzahl, Technologie, Kundentyp, Anwendung, Endbenutzer und Vertriebskanal segmentiert.

- Nach Typ

Der Markt für Krankheitserregererkennung ist nach Typ in Produkte und Dienstleistungen unterteilt. Das Segment Produkte hatte im Jahr 2024 mit 62,5 % den größten Marktanteil, was auf die weit verbreitete Verwendung von Kits, Instrumenten und Kulturmedien zur Krankheitserregererkennung in klinischen, Lebensmittel- und Umweltlaboren zurückzuführen ist. Diese Produkte liefern schnelle, zuverlässige und hoch reproduzierbare Ergebnisse, die für eine effektive Überwachung von Krankheitsausbrüchen und die Einhaltung gesetzlicher Vorschriften unerlässlich sind. Labore verlassen sich in hohem Maße auf diese Lösungen, um die Betriebseffizienz zu verbessern und manuelle Fehler zu minimieren, während die Integration mit automatisierten Systemen den Testdurchsatz erhöht. Kontinuierliche technologische Fortschritte bei Multiplex-Erkennung und Point-of-Care-Produkten stärken die Führungsposition des Segments weiter. Darüber hinaus unterstützen staatliche Initiativen und private Investitionen in die diagnostische Infrastruktur das Marktwachstum und untermauern die Dominanz des Segments.

Das Segment Dienstleistungen wird voraussichtlich von 2025 bis 2032 mit 19,8 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, getrieben durch die zunehmende Auslagerung von Pathogentests an spezialisierte Labore. Diese Dienstleistungen bieten Expertenanalysen, Hochdurchsatztests und die Einhaltung strenger regulatorischer Standards und sind daher für Industrie, Forschungseinrichtungen und Regierungsorganisationen attraktiv. Die steigende Nachfrage nach Tests durch Dritte, insbesondere in den Bereichen Lebensmittelsicherheit, Umweltüberwachung und klinische Diagnostik, treibt die schnelle Akzeptanz voran. Dienstleistungen ermöglichen auch kleineren Laboren oder Organisationen ohne fortschrittliche Infrastruktur den Zugriff auf anspruchsvolle Testlösungen, was das Wachstumspotenzial weiter steigert.

- Durch Konsistenz

Der Markt für Pathogennachweise ist in feste und flüssige Medien unterteilt. Das Segment der flüssigen Medien hatte im Jahr 2024 mit 54,3 % den größten Marktanteil, was auf seine Anpassungsfähigkeit an ein breites Spektrum von Pathogenen und seine Kompatibilität mit automatisierten Nachweissystemen zurückzuführen ist. Flüssige Medien werden in klinischen, Lebensmittel- und Umweltlaboren aufgrund ihres schnellen Arbeitsablaufs, ihrer hohen Reproduzierbarkeit und der nahtlosen Integration in Hochdurchsatzplattformen bevorzugt. Kontinuierliche Innovationen bei selektiver Anreicherung und Nährstoffformulierungen steigern die Attraktivität des Segments zusätzlich. Behördliche Zulassungen und standardisierte Protokolle machen flüssige Medien zu einer zuverlässigen und vertrauenswürdigen Wahl für kritische Anwendungen zum Nachweis von Pathogenen.

Das Segment der festen Medien wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 18,5 % verzeichnen, unterstützt durch die steigende Nachfrage nach vorgefertigten Agarplatten und chromogenen Medien sowohl im Labor als auch im Feld. Feste Medien ermöglichen die visuelle Bestätigung des Pathogenwachstums, die Koloniedifferenzierung und detaillierte Forschungsstudien, die für die Untersuchung von Krankheitsausbrüchen und die epidemiologische Überwachung unerlässlich sind. Die Akzeptanz wird zusätzlich durch kostengünstige, gebrauchsfertige Formate gefördert, die einfach zu lagern und zu transportieren sind. Labore und Forschungseinrichtungen setzen zunehmend auf feste Medien aufgrund ihrer Robustheit und Vielseitigkeit in verschiedenen Testszenarien.

- Von Culture Media

Der Markt für die Pathogenerkennung ist auf Basis von Kulturmedien in chemische Zusammensetzungen und synthetische Medien unterteilt. Das Segment Chemische Zusammensetzungen hatte im Jahr 2024 mit 57,8 % den größten Marktanteil, angetrieben durch seine standardisierten Formulierungen, die ein reproduzierbares und genaues Pathogenwachstum ermöglichen. Dieses Segment wird häufig in der Lebensmittel-, klinischen und Umweltprüfung eingesetzt, um die Einhaltung gesetzlicher Standards zu gewährleisten. Labore bevorzugen chemische Medien aufgrund ihrer Zuverlässigkeit, langen Validierungshistorie und Kompatibilität mit traditionellen und automatisierten Arbeitsabläufen. Fortschritte bei selektiven und differenziellen Medienformulierungen haben die Dominanz dieses Segments weiter gestärkt, indem sie den präzisen Nachweis gezielter Pathogene ermöglichen.

Das Segment der synthetischen Medien wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 21,2 % verzeichnen, angetrieben durch die steigende Forschungsnachfrage nach chemisch definierten Medien. Synthetische Medien unterstützen ein präzises Wachstum von Krankheitserregern ohne Störungen durch undefinierte Komponenten und eignen sich daher ideal für hochpräzise mikrobiologische und molekulare Tests. Ihre Verbreitung wird durch die zunehmende Anwendung synthetischer Formulierungen in akademischen und industriellen Forschungslaboren weiter gefördert. Labore schätzen synthetische Medien aufgrund ihrer Konsistenz, Reproduzierbarkeit und Eignung für fortgeschrittene Studien zur Krankheitserregererkennung.

- Nach Schadstofftyp

Der Markt für die Pathogenerkennung ist nach Kontaminantentyp in Salmonellen, E. coli, Listerien, Campylobacter, Clostridium perfringens, Pseudomonas, Cronobacter, Coliforme Bakterien, Legionellen und andere unterteilt. Das Salmonellensegment hatte 2024 mit 21,5 % den größten Marktanteil, was auf seine hohe Prävalenz bei lebensmittelbedingten Krankheitsausbrüchen und die strenge behördliche Überwachung zurückzuführen ist. Lösungen zur Pathogenerkennung gegen Salmonellen werden in Lebensmittelverarbeitungsbetrieben, der klinischen Diagnostik und Umweltüberwachungssystemen häufig eingesetzt, um Kontaminationen und Ausbrüche zu verhindern. Schnellerkennungssysteme und automatisierte Testplattformen stärken die Dominanz des Segments zusätzlich. Das Wachstum des Segments wird durch das zunehmende Sicherheitsbewusstsein der Verbraucher, strenge Compliance-Anforderungen und die Notwendigkeit effizienter Maßnahmen zur Kontaminationsprävention vorangetrieben.

Das Listeriensegment wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 20,7 % verzeichnen. Grund hierfür sind steigende Kontaminationsrisiken in verzehrfertigen Lebensmitteln und strenge Lebensmittelsicherheitsvorschriften. Listerientests haben aufgrund ihrer potenziellen Auswirkungen auf die öffentliche Gesundheit und der hohen wirtschaftlichen Kosten von Produktrückrufen stark an Bedeutung gewonnen. Fortschritte bei molekularen Nachweistechniken, Immunassays und Point-of-Care-Testkits haben die schnelle Identifizierung von Listerien beschleunigt und ermöglichen so ein rechtzeitiges Eingreifen. Das Segment wird zusätzlich durch die zunehmende Nutzung in der Lebensmittelsicherheitsüberwachung, in Forschungsanwendungen und bei Initiativen zur Einhaltung gesetzlicher Vorschriften unterstützt.

- Nach Gesamtzahl

Auf der Grundlage der Gesamtzahl ist der Markt für die Erkennung von Krankheitserregern in Verderbniserreger, Hefen und Schimmelpilze sowie andere unterteilt. Das Segment Verderbniserreger hatte im Jahr 2024 mit 49,6 % den größten Marktanteil, was auf die wichtige Rolle der Qualitätsüberwachung in der Lebensmittel- und Getränkeindustrie zurückzuführen ist. Die Erkennung von Verderbniserregern gewährleistet Produktsicherheit, minimiert Abfall und unterstützt die Einhaltung strenger gesetzlicher Standards. Labore setzen zunehmend auf automatisierte Systeme und die Integration mit Laborinformationsmanagementsystemen (LIMS), um Effizienz und Datengenauigkeit zu verbessern. Dieses Segment profitiert von technologischen Fortschritten bei Schnellnachweis-Kits und Hochdurchsatz-Screening-Tools, die eine rechtzeitige Identifizierung von Kontaminationen ermöglichen. Die steigende weltweite Nachfrage nach hochwertigen, sicheren Verbrauchsmaterialien stärkt seine Marktdominanz weiter.

Das Segment Hefen und Schimmelpilze wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 18,9 % verzeichnen, getrieben durch die steigende Nachfrage nach Nachweisverfahren für Milchprodukte, Getränke und Pharmaprodukte. Die frühzeitige Erkennung von Pilzbefall hilft, Verderb zu verhindern, die Haltbarkeit von Produkten zu verlängern und die Einhaltung gesetzlicher Vorschriften zu gewährleisten. Schnelle molekulare Werkzeuge, innovative Kits und automatisierte Arbeitsabläufe ermöglichen eine präzise Erkennung. Labore und Produktionsstätten setzen diese Lösungen ein, um Produktionslinien zu sichern und die Verbrauchersicherheit zu gewährleisten. Das steigende Bewusstsein für Qualitätskontrolle und die zunehmende Verbreitung von Pilzbefall in verarbeiteten Lebensmitteln treiben das Marktwachstum in diesem Segment voran.

- Nach Technologie

Der Markt für Krankheitserregererkennung ist technologisch in Schnelltests, traditionelle Tests und andere molekularbasierte Tests unterteilt. Das Segment Schnelltests hatte im Jahr 2024 mit 56,4 % den größten Marktanteil, da es in klinischen, Lebensmittel- und Umweltanwendungen innerhalb kurzer Zeit genaue Ergebnisse liefert. Schnelltests ermöglichen zeitnahe Interventionen, Hochdurchsatz-Screening und die Prävention von Krankheitsausbrüchen. Labore profitieren von benutzerfreundlichen Kits und automatisierten Systemen, die manuelle Fehler reduzieren und die Produktivität steigern. Das Segment wird aufgrund seiner Kosteneffizienz, der einfachen Handhabung und der Eignung sowohl für Vor-Ort- als auch für Labortests bevorzugt. Kontinuierliche Innovationen bei Immunassays und Lateral-Flow-Tests stärken die Akzeptanz.

Das Segment der molekularbasierten Tests wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 22,1 % verzeichnen, angetrieben durch Fortschritte in den Bereichen PCR, Next-Generation-Sequencing und Biosensor-Technologien. Molekulare Tests bieten hohe Sensitivität, Spezifität und schnelle Identifizierung von schwachen Pathogenen, was für neu auftretende Infektionen und Forschungsanwendungen von entscheidender Bedeutung ist. Steigende Investitionen in diagnostische Forschung und Entwicklung, die zunehmende Akzeptanz in akademischen und industriellen Laboren sowie der Bedarf an gesetzeskonformen Tests treiben das Wachstum voran. Die Integration molekularer Tests in automatisierte Plattformen erhöht Durchsatz und Präzision weiter und positioniert dieses Segment für ein robustes Marktwachstum.

- Nach Kundentyp

Der Markt für Pathogennachweise ist nach Kundentyp in Servicelabore, Industrie und staatliche/gemeinnützige Organisationen unterteilt. Das Industriesegment hatte im Jahr 2024 mit 51,2 % den größten Marktanteil, getrieben durch den hohen Bedarf an Pathogentests in der Lebensmittel-, Pharma- und Biotechnologiebranche. Die Industrie setzt zunehmend auf validierte Protokolle, Hochdurchsatzsysteme und Automatisierung, um Sicherheit und Einhaltung gesetzlicher Vorschriften zu gewährleisten. Routinemäßige Qualitätsüberwachung, Prozessoptimierung und Kontaminationsprävention sind wichtige Faktoren für die Akzeptanz. Das wachsende Bewusstsein der Verbraucher für Produktsicherheit und die regulatorische Kontrolle verstärken die Dominanz des Segments zusätzlich. Technologische Fortschritte bei der Schnellerkennung und molekularen Instrumenten stärken das Segment und ermöglichen so ein zeitnahes Eingreifen.

Das Segment der staatlichen/gemeinnützigen Organisationen wird voraussichtlich von 2025 bis 2032 mit 19,4 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Dies wird durch Initiativen zur öffentlichen Gesundheitsüberwachung, zur Überwachung von Krankheitsausbrüchen und staatlich finanzierte Programme vorangetrieben. Erhöhte Mittel für Krankheitsprävention, regulatorische Schwerpunkte und Initiativen zur öffentlichen Sicherheit unterstützen die schnelle Einführung. Staatliche Labore und NGOs nutzen fortschrittliche Tools zur Krankheitserregererkennung, um die Datengenauigkeit zu erhöhen und die epidemiologische Verfolgung zu verbessern. Kooperationen mit akademischen und industriellen Forschungszentren beschleunigen das Wachstum in diesem Segment zusätzlich.

- Nach Anwendung

Der Markt für Krankheitserregererkennung ist nach Anwendungsgebieten in Diagnostik, Pathologie, Forensik, klinische Forschung und Arzneimittelforschung unterteilt. Das Segment Diagnostik hatte im Jahr 2024 mit 55,3 % den größten Marktanteil, was auf die wachsende Bedeutung der Früherkennung von Krankheitserregern für die Gesundheitsvorsorge und Lebensmittelsicherheit zurückzuführen ist. Diagnostikanwendungen sind entscheidend für rechtzeitige Interventionen, die Kontrolle von Krankheitsausbrüchen und die Einhaltung gesetzlicher Vorschriften in den Bereichen Klinik, Umwelt und Lebensmittelprüfung. Technologische Innovationen in den Bereichen Schnelltests, Hochdurchsatzanalyse und molekulare Plattformen unterstützen die Akzeptanz dieses Segments zusätzlich. Labore und Industrien verlassen sich zunehmend auf Diagnostik, um Sicherheitsstandards einzuhalten, die Betriebseffizienz zu verbessern und die Produktqualität zu steigern. Das steigende Verbraucherbewusstsein für Früherkennung und Präventivmaßnahmen stärkt die Marktführerschaft.

Das Segment der klinischen Forschung wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 21,6 % verzeichnen. Dies wird durch steigende Investitionen in Forschung und Entwicklung für neu auftretende Krankheitserreger, Arzneimittelentwicklung und fortschrittliche Detektionstechnologien unterstützt. Akademische und industrielle Forschungslabore setzen molekulare und schnelle Detektionsmethoden ein, um Innovationen zu beschleunigen und eine genaue Identifizierung von Krankheitserregern zu gewährleisten. Wachsende Kooperationen zwischen Forschungsinstituten, Pharmaunternehmen und Behörden fördern die Akzeptanz. Der Fokus auf die Entwicklung neuartiger Therapeutika, Impfstoffe und Präventionsstrategien treibt das Segmentwachstum weiter voran. Der Ausbau von Forschungsprogrammen in Schwellenländern trägt ebenfalls zur steigenden CAGR bei.

- Nach Endbenutzer

Der Markt für Pathogennachweise ist nach Endnutzern segmentiert in Pathologielabore, Diagnosezentren, Krankenhäuser, Biotechnologieunternehmen, Pharmaunternehmen, Kultursammlungslager, Kühltürme, Blutbanken und weitere. Das Segment Pathologielabore hatte im Jahr 2024 mit 47,5 % den größten Marktanteil, dank seiner modernen Ausstattung, qualifizierten Arbeitskräfte und großen Testkapazitäten. Diese Labore beliefern Krankenhäuser, Forschungseinrichtungen und gewerbliche Kunden mit umfassenden Lösungen zum Pathogennachweis. Die Akzeptanz wird durch Hochdurchsatztests, automatisierte Arbeitsabläufe und die Einhaltung gesetzlicher Standards vorangetrieben. Die Integration in Datenmanagementsysteme gewährleistet Genauigkeit und zeitnahe Berichterstattung. Kontinuierliche Investitionen in Spitzentechnologien und Infrastruktur stärken die Führungsposition dieses Segments.

Das Segment der Diagnosezentren wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 20,2 % verzeichnen, getrieben durch das zunehmende Outsourcing von Krankheitserregertests und den Ausbau unabhängiger Labore. Diagnosezentren bieten flexible, kostengünstige und schnelle Testlösungen für die städtische und halbstädtische Bevölkerung. Die zunehmende Nutzung molekularer und schneller Nachweismethoden ermöglicht präzise und zeitnahe Ergebnisse. Diese Zentren werden aufgrund ihrer Erreichbarkeit, ihrer spezialisierten Testdienstleistungen und ihrer Skalierbarkeit bevorzugt. Das steigende Bewusstsein und die steigende Nachfrage nach dezentralen Tests beschleunigen das Wachstum des Segments weiter.

- Nach Vertriebskanal

Der Markt für Pathogennachweise ist nach Vertriebskanälen in Direktausschreibungen und Einzelhandelsverkäufe unterteilt. Das Segment Direktausschreibungen hatte im Jahr 2024 mit 53,1 % den größten Marktanteil, angetrieben durch die Massenbeschaffung von Krankenhäusern, Industrie und Behörden für großvolumige Pathogentests. Dieser Kanal gewährleistet Zuverlässigkeit, kontinuierliche Versorgung und die Einhaltung gesetzlicher Anforderungen. Langfristige Verträge, effiziente Logistik und gleichbleibende Produktqualität fördern die Akzeptanz. Große Unternehmen bevorzugen Direktausschreibungen für kosteneffiziente und leistungsstarke Abläufe. Das Segment profitiert zudem von zentralisierten Einkaufsstrategien und soliden Lieferantenbeziehungen.

Der Einzelhandel wird voraussichtlich von 2025 bis 2032 mit 18,7 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Dies ist auf die steigende Nachfrage nach gebrauchsfertigen Kits zur Pathogenerkennung für kleinere Labore, die akademische Forschung und den Feldeinsatz zurückzuführen. Einzelhandelskanäle bieten Komfort, Erschwinglichkeit und Zugänglichkeit für Anwender mit begrenzten Beschaffungskapazitäten. Gebrauchsfertige Formate verkürzen die Einrichtungszeit, vereinfachen Arbeitsabläufe und ermöglichen schnelle Ergebnisse. Die zunehmende Präsenz diagnostischer Lösungen an dezentralen Standorten und in Schwellenländern unterstützt die Akzeptanz zusätzlich. Technologische Verbesserungen bei benutzerfreundlichen Kits und Reagenzien verstärken das Marktwachstum.

Regionale Analyse des Marktes für Krankheitserregererkennung

- Nordamerika dominierte den Markt für Pathogenerkennung mit dem größten Umsatzanteil von 32,5 % im Jahr 2024. Dies wurde durch eine fortschrittliche Gesundheitsinfrastruktur, intensive Forschungs- und Entwicklungsaktivitäten, die frühzeitige Einführung neuartiger Diagnosetechnologien und günstige Erstattungsrichtlinien unterstützt. Die USA bleiben der größte Beitragszahler in der Region und verzeichnen ein erhebliches Wachstum aufgrund der Einführung innovativer molekularer, immunologischer und schneller Erkennungsplattformen in Krankenhäusern, Forschungsinstituten und Diagnoselaboren.

- Verbraucher und Institutionen in der Region schätzen die Genauigkeit, Geschwindigkeit und Zuverlässigkeit moderner Pathogen-Erkennungssysteme, die eine frühzeitige Diagnose und ein wirksames Ausbruchsmanagement ermöglichen.

- Diese breite Akzeptanz wird durch hohe Gesundheitsausgaben, ein technologisch fortschrittliches medizinisches Ökosystem und starke staatliche Unterstützung für die Überwachung und Kontrolle von Infektionskrankheiten weiter unterstützt, wodurch die Erkennung von Krankheitserregern zu einer kritischen Komponente sowohl in klinischen als auch in Forschungsanwendungen wird.

Einblicke in den US-Markt für die Erkennung von Krankheitserregern

Der US-Markt für Pathogendetektion erzielte 2024 den größten Umsatzanteil innerhalb Nordamerikas, angetrieben durch die schnelle Verbreitung fortschrittlicher Diagnoseplattformen und steigende Investitionen in Gesundheitstechnologien. Krankenhäuser und Forschungseinrichtungen legen zunehmend Wert auf eine schnelle und präzise Identifizierung von Pathogenen für ein effektives Krankheitsmanagement. Die zunehmende Bedeutung von Laborautomatisierung, Multiplex-Tests und der Integration in Krankenhausinformationssysteme treibt die Pathogendetektionsbranche weiter voran. Darüber hinaus treiben regulatorische Unterstützung und Erstattungsrichtlinien die Verbreitung fortschrittlicher diagnostischer Tests in klinischen und Forschungseinrichtungen weiter voran.

Einblicke in den europäischen Markt für die Erkennung von Krankheitserregern

Der europäische Markt für Pathogennachweise wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, vor allem aufgrund strenger Gesundheitsvorschriften und des steigenden Bedarfs an präziser Infektionskrankheitsdiagnostik. Steigende Investitionen in Laborinfrastruktur und technologische Modernisierung fördern die Einführung fortschrittlicher Nachweissysteme. Europäische Gesundheitseinrichtungen konzentrieren sich zudem auf Schnelldiagnostik und Frühinterventionsstrategien, was das Marktwachstum weiter ankurbelt. Die Region verzeichnet eine deutliche Expansion in Krankenhäusern, Diagnoselaboren und Forschungszentren.

Einblicke in den britischen Markt für Krankheitserregererkennung

Der britische Markt für Pathogenerkennung wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch zunehmende staatliche Initiativen zur Krankheitsüberwachung und verbesserte Labornetzwerke. Das steigende Bewusstsein für Infektionskrankheiten und die Nachfrage nach frühzeitiger und präziser Diagnostik ermutigen Gesundheitsdienstleister, fortschrittliche Erkennungsplattformen einzusetzen. Die robuste Gesundheitsinfrastruktur und das starke Forschungsökosystem des Landes dürften das Marktwachstum weiter ankurbeln.

Markteinblick in die Pathogenerkennung in Deutschland

Der deutsche Markt für Pathogenerkennung wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen, angetrieben durch das zunehmende Bewusstsein für das Management von Infektionskrankheiten und steigende Investitionen in Gesundheitstechnologie. Deutschlands gut ausgebaute Gesundheitsinfrastruktur sowie der Fokus auf Forschung und Innovation fördern die Einführung fortschrittlicher Lösungen zur Pathogenerkennung. Krankenhäuser, Diagnoselabore und Forschungseinrichtungen setzen zunehmend auf hochpräzise Diagnoseplattformen, um Infektionen rechtzeitig zu erkennen und zu behandeln.

Markteinblicke zur Pathogenerkennung im asiatisch-pazifischen Raum

Der Markt für Pathogenerkennung im asiatisch-pazifischen Raum dürfte im Prognosezeitraum von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) erreichen. Grund hierfür sind die zunehmende Urbanisierung, der verbesserte Zugang zur Gesundheitsversorgung, die Ausweitung von Labornetzwerken und das wachsende Bewusstsein für die Diagnostik von Infektionskrankheiten in Schwellenländern wie China, Japan und Indien. Steigende verfügbare Einkommen in der Region und staatliche Initiativen zur Krankheitsüberwachung und Epidemievorsorge beschleunigen die Akzeptanz zusätzlich.

Einblicke in den japanischen Markt zur Pathogenerkennung

Der japanische Markt für Pathogenerkennung gewinnt aufgrund des hochtechnologischen Gesundheitssystems des Landes, der rasanten Urbanisierung und des starken Fokus auf Krankheitsprävention und Frühdiagnose an Dynamik. Gesundheitsdienstleister setzen zunehmend auf fortschrittliche molekulare, immunologische und Schnellerkennungssysteme. Die alternde Bevölkerung und die zunehmende Bedeutung eines proaktiven Gesundheitsmanagements unterstützen das Marktwachstum sowohl im klinischen als auch im Forschungsbereich zusätzlich.

Einblicke in den chinesischen Markt für die Erkennung von Krankheitserregern

Der chinesische Markt für Krankheitserregererkennung erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die wachsende Mittelschicht des Landes, die rasante Urbanisierung und steigende Investitionen in die Gesundheitsinfrastruktur zurückzuführen. Krankenhäuser, Diagnoselabore und Forschungszentren setzen fortschrittliche Erkennungsplattformen ein, um der wachsenden Nachfrage nach schneller und präziser Krankheitserregeridentifizierung gerecht zu werden. Staatliche Initiativen zur Förderung der Epidemievorsorge, Krankheitsüberwachungsprogramme und die Entwicklung inländischer Diagnosetechnologien sind Schlüsselfaktoren für das Marktwachstum in China.

Marktanteil der Krankheitserregererkennung

Die Branche der Krankheitserregererkennung wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Merck KGaA (Deutschland)

- Thermo Fisher Scientific Inc. (USA)

- BIOMÉRIEUX (Frankreich)

- Agilent Technologies, Inc. (USA)

- BD (USA)

- SGS Société Générale de Surveillance SA (Schweiz)

- Veritas (Indien)

- Intertek Group plc (Großbritannien)

- Eurofins Scientific (Luxemburg)

- Mérieux NutriSciences (Frankreich)

- ifp-labs GmbH (Deutschland)

- Microbac Laboratories, Inc. (USA)

- FoodChain ID Group (USA)

- AsureQuality (Neuseeland)

- Campden BRI (Großbritannien)

- ANGLE plc (Großbritannien)

Neueste Entwicklungen auf dem globalen Markt für Krankheitserregererkennung

- Im September 2024 stellte Roche Diagnostics den cobas Respiratory flex-Test vor, den ersten Test mit der neuartigen TAGS-Technologie (Temperature-Activated Generation of Signal). Diese Weiterentwicklung ermöglicht den gleichzeitigen Nachweis von bis zu 15 Krankheitserregern in einem einzigen PCR-Test und verbessert so die Hochdurchsatz-Molekulardiagnostik von Atemwegsinfektionen.

- Im Dezember 2024 entwickelten Chemiker der Universität Albany einen Schnelltest zum Nachweis von Salmonellen. Dabei kommt ein Papierstreifen zum Einsatz, der in Gegenwart des Bakteriengenoms seine Farbe ändert. Diese Innovation ermöglicht ein schnelles Screening auf Salmonellen in Lebensmitteln und verkürzt die Nachweiszeit von Tagen auf Stunden.

- Im Oktober 2024 brachte Bioeureka in Zusammenarbeit mit Mila eine KI-gestützte App zur Pathogenerkennung für den Laboreinsatz auf den Markt. Diese tragbare Lösung nutzt maschinelles Lernen, um Pathogene schnell und präzise zu identifizieren und soll zum Standardwerkzeug in mikrobiologischen Laboren weltweit werden.

- Im August 2025 hoben Forscher die Rolle der metagenomischen Next-Generation-Sequenzierung (mNGS) bei der Erkennung von Krankheitserregern hervor. Die Integration von KI in mNGS erleichtert die Identifizierung neuer Krankheitserreger und verbessert die Reaktionsfähigkeit bei Ausbrüchen sowie die epidemiologische Überwachung.

- Im März 2025 führte das Oak Ridge National Laboratory (ORNL) ein BOVC-Gerät (Bio-Optical Volatile Compound) ein, das in der Lage ist, flüchtige organische Verbindungen zu erkennen, die von Pflanzen und Krankheitserregern emittiert werden. Diese Technologie bietet eine nicht-invasive Methode zur Früherkennung von Pflanzenkrankheiten und könnte die Überwachung landwirtschaftlicher Krankheitserreger revolutionieren.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.