Global Patient Monitoring Systems Market

Marktgröße in Milliarden USD

CAGR :

%

USD

56.65 Billion

USD

125.93 Billion

2024

2032

USD

56.65 Billion

USD

125.93 Billion

2024

2032

| 2025 –2032 | |

| USD 56.65 Billion | |

| USD 125.93 Billion | |

| % | |

|

Globale Marktsegmentierung für Patientenüberwachungssysteme nach Produkt (Geräte zur Hämodynamik, Neuroüberwachung, Herz-, Fetal- und Neonatalüberwachung, Atmung, Multiparameter-, Fernüberwachung von Patienten, Gewicht, Temperatur und Urinausstoß), Typ (Vibration, Wärme, Motorstrom, Alarm und GPS ), Prozess (Online und tragbar), Bereitstellungstyp (Vor Ort und Cloud), Endverbrauch (Krankenhäuser und Kliniken, häusliche Umgebung und ambulante chirurgische Zentren ) – Branchentrends und Prognose bis 2032

Marktgröße für Patientenüberwachungssysteme

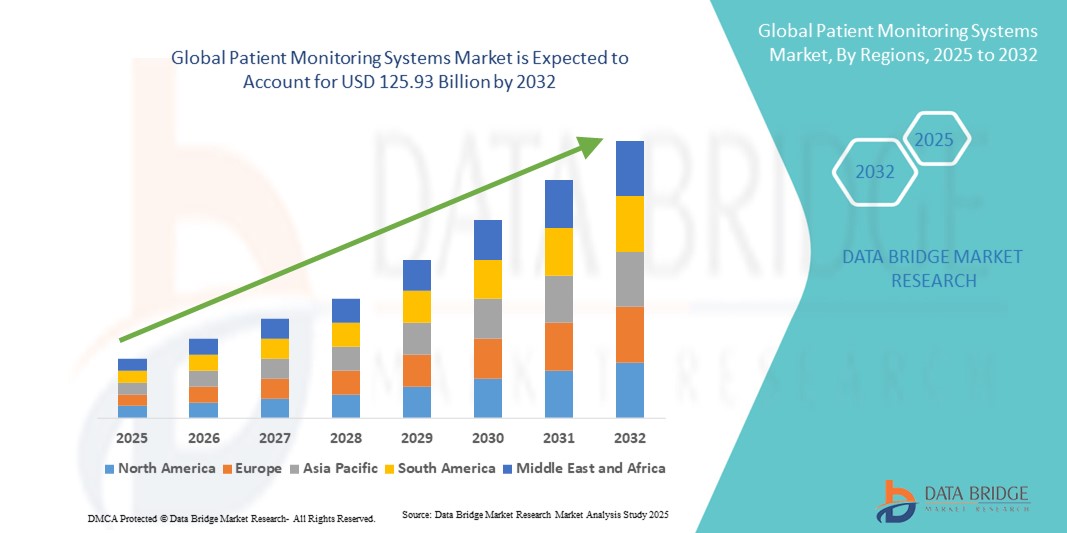

- Der globale Markt für Patientenüberwachungssysteme wurde im Jahr 2024 auf 56,65 Milliarden US-Dollar geschätzt und soll bis 2032 125,93 Milliarden US-Dollar erreichen , bei einer CAGR von 10,50 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Nutzung fortschrittlicher Gesundheitstechnologien und die zunehmende Bedeutung der Fernversorgung von Patienten vorangetrieben, was zu einer höheren Nachfrage nach Lösungen zur Echtzeit-Patientenüberwachung in Krankenhäusern, Kliniken und der häuslichen Pflege führt.

- Darüber hinaus treiben die steigende Prävalenz chronischer Krankheiten, die alternde Bevölkerung und die Notwendigkeit einer kontinuierlichen Überwachung der Vitalfunktionen die Einführung von Patientenüberwachungssystemen voran

Marktanalyse für Patientenüberwachungssysteme

- Patientenüberwachungssysteme, die eine kontinuierliche Echtzeitüberwachung von Vitalfunktionen und Gesundheitsparametern ermöglichen, sind aufgrund ihrer höheren Genauigkeit, rechtzeitigen Warnmeldungen und der nahtlosen Integration mit elektronischen Patientenakten und digitalen Gesundheitsplattformen zunehmend wichtige Bestandteile der modernen Gesundheitsversorgung in Krankenhäusern, Kliniken und der häuslichen Pflege.

- Die steigende Nachfrage nach Patientenüberwachungssystemen ist vor allem auf die zunehmende Verbreitung chronischer Krankheiten, die wachsende geriatrische Bevölkerung, den steigenden Bedarf an kontinuierlicher Gesundheitsüberwachung und die Einführung fortschrittlicher digitaler Gesundheitstechnologien zurückzuführen. Krankenhäuser, Kliniken und Anbieter von häuslicher Gesundheitspflege setzen zunehmend auf Patientenüberwachungsgeräte, um kritische Gesundheitszustände rechtzeitig zu erkennen, die Patientenergebnisse zu verbessern und die Zahl der Krankenhauseinweisungen zu reduzieren.

- Nordamerika dominierte den Markt für Patientenüberwachungssysteme mit dem größten Umsatzanteil von 35,02 % im Jahr 2024. Dies wurde durch eine fortschrittliche Gesundheitsinfrastruktur, intensive Forschungs- und Entwicklungsaktivitäten, die frühzeitige Einführung innovativer Überwachungstechnologien und günstige Erstattungsrichtlinien unterstützt. Die USA bleiben der größte Beitragszahler in der Region und verzeichnen ein erhebliches Wachstum aufgrund des weit verbreiteten Einsatzes von Geräten zur kontinuierlichen Überwachung, tragbaren Sensoren und integrierten digitalen Gesundheitsplattformen in Krankenhäusern, Fachkliniken und der häuslichen Pflege.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Patientenüberwachungssysteme sein. Dies ist auf die zunehmende Urbanisierung, den verbesserten Zugang zur Gesundheitsversorgung, den Ausbau von Krankenhausnetzwerken und das wachsende Bewusstsein für das Management chronischer Krankheiten in Schwellenländern wie China, Indien und Japan zurückzuführen. Steigende verfügbare Einkommen in der Region, staatliche Initiativen zur Einführung digitaler Gesundheitssysteme und zunehmende Investitionen in die Gesundheitsinfrastruktur beschleunigen das Marktwachstum zusätzlich.

- Das On-Premise-Segment dominierte den Markt für Patientenüberwachungssysteme mit dem größten Marktanteil von 52,1 % im Jahr 2024. Dies ist auf die Zuverlässigkeit, die sichere Speicherung sensibler Patientendaten und die nahtlose Integration in die bestehende Krankenhaus-IT-Infrastruktur zurückzuführen. Gesundheitseinrichtungen, insbesondere auf Intensivstationen und Hochrisikostationen, bevorzugen On-Premise-Systeme, um eine unterbrechungsfreie Überwachung und einen schnellen lokalen Zugriff auf kritische Patienteninformationen zu gewährleisten.

Berichtsumfang und Marktsegmentierung für Patientenüberwachungssysteme

|

Eigenschaften |

Wichtige Markteinblicke in Patientenüberwachungssysteme |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Patientenüberwachungssysteme

Verbesserte Patientenversorgung durch fortschrittliche Überwachungstechnologien

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Patientenüberwachungssysteme ist die zunehmende Nutzung integrierter Überwachungslösungen, die tragbare Sensoren, kontinuierliche Überwachungsgeräte und zentrale Datenplattformen kombinieren. Diese Integration verbessert die Patientenversorgung erheblich und ermöglicht es Gesundheitsdienstleistern, Vitalfunktionen zu überwachen, Anomalien frühzeitig zu erkennen und umgehend einzugreifen.

- So ermöglichen beispielsweise moderne Multiparameter-Bettmonitore und drahtlose tragbare Sensoren die Echtzeitüberwachung von Herzfrequenz, Sauerstoffsättigung, Blutdruck und anderen kritischen Parametern. Dies erleichtert zeitnahe klinische Entscheidungen und reduziert die Zahl der Krankenhauseinweisungen. Ebenso ermöglichen Fernüberwachungsplattformen eine kontinuierliche Überwachung von Patienten in der häuslichen Pflege und unterstützen das Management chronischer Krankheiten sowie die Nachsorge.

- Die Integration von Patientenüberwachungssystemen in elektronische Patientenakten (EHR) und Krankenhausinformationssysteme ermöglicht einen nahtlosen Datenfluss, verbessert klinische Arbeitsabläufe, erhöht die Diagnosegenauigkeit und unterstützt prädiktive Analysen für bessere Patientenergebnisse. Echtzeit-Warnmeldungen und automatisierte Datenvisualisierungsfunktionen stellen sicher, dass Ärzte kritische Fälle effizient priorisieren können.

- Die Zentralisierung von Überwachungsdaten über interoperable Plattformen ermöglicht es Gesundheitsdienstleistern, mehrere Patienten über Stationen, Kliniken oder entfernte Standorte hinweg zu betreuen und so ein einheitliches und proaktives Gesundheitsmanagement zu schaffen. Krankenhäuser und Fachkliniken können diese Plattformen nutzen, um den Personaleinsatz zu optimieren und die Reaktionszeiten in Notfallsituationen zu verkürzen.

- Dieser Trend zu intelligenteren, vernetzten und patientenzentrierten Überwachungssystemen verändert die Erwartungen an Standards in Krankenhäusern und der häuslichen Gesundheitsversorgung grundlegend. Unternehmen wie Philips, GE Healthcare und Medtronic entwickeln daher fortschrittliche Überwachungslösungen mit integrierter Analyse, Fernüberwachung und mobiler Konnektivität.

- Die Nachfrage nach Patientenüberwachungssystemen, die umfassende Gesundheitsinformationen in Echtzeit liefern, wächst sowohl im klinischen als auch im häuslichen Pflegebereich rasant, da Gesundheitsdienstleister zunehmend Wert auf Früherkennung, kontinuierliche Patientenüberwachung und verbesserte Betriebseffizienz legen.

Marktdynamik von Patientenüberwachungssystemen

Treiber

Wachsender Bedarf aufgrund zunehmender Gesundheitsüberwachung und Behandlung chronischer Krankheiten

- Die zunehmende Verbreitung chronischer Krankheiten und die steigende Nachfrage nach kontinuierlicher Patientenüberwachung in Krankenhäusern und der häuslichen Pflege sind ein wichtiger Treiber für die zunehmende Einführung von Patientenüberwachungssystemen.

- So kündigten Philips Healthcare und GE Healthcare im Jahr 2024 Weiterentwicklungen bei Plattformen zur Patientenfernüberwachung an, die tragbare Sensoren und Cloud-basierte Datenanalysen zur Echtzeitverfolgung von Vitalparametern integrieren. Solche Innovationen wichtiger Unternehmen dürften das Wachstum der Patientenüberwachungssysteme-Branche im Prognosezeitraum vorantreiben.

- Da Gesundheitsdienstleister darauf abzielen, die Behandlungsergebnisse ihrer Patienten zu verbessern und die Zahl der Wiedereinweisungen ins Krankenhaus zu reduzieren, bieten Patientenüberwachungssysteme erweiterte Funktionen wie Echtzeitwarnungen, automatisierte Datenaufzeichnung und Trendanalyse und stellen damit eine überzeugende Verbesserung gegenüber der herkömmlichen episodischen Überwachung dar.

- Darüber hinaus macht die zunehmende Bedeutung von Präventivmedizin und Telemedizin Patientenüberwachungssysteme zu einem integralen Bestandteil der Gesundheitsversorgung. Sie ermöglichen es Ärzten, den Zustand ihrer Patienten aus der Ferne zu überwachen und proaktiv einzugreifen.

- Der Komfort der kontinuierlichen Überwachung, der Fernzugriff auf Daten und die Integration in elektronische Patientenakten (EHR) sind Schlüsselfaktoren für die Einführung von Patientenüberwachungssystemen in Krankenhäusern, Fachkliniken und der häuslichen Pflege. Das zunehmende Bewusstsein bei Patienten und medizinischem Fachpersonal unterstützt die Marktexpansion zusätzlich.

Einschränkung/Herausforderung

Bedenken hinsichtlich der Datensicherheit und hohe Anschaffungskosten

- Bedenken hinsichtlich Datenschutz und Cybersicherheit vernetzter Patientenüberwachungsgeräte stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung dar. Da Patientenüberwachungssysteme auf Netzwerkkonnektivität und Softwareplattformen angewiesen sind, sind sie anfällig für Datenlecks und unbefugten Zugriff. Dies weckt bei Gesundheitsdienstleistern und Patienten Bedenken hinsichtlich sensibler medizinischer Informationen.

- Beispielsweise haben Berichte über Schwachstellen in medizinischen IoT-Geräten einige Institutionen bei der Einführung vollständig vernetzter Überwachungslösungen zurückhaltend gemacht.

- Die Berücksichtigung dieser Bedenken durch sichere Verschlüsselung, HIPAA-konforme Protokolle und regelmäßige Software-Updates ist entscheidend für den Aufbau von Vertrauen

- Darüber hinaus können die relativ hohen Anschaffungskosten moderner Patientenüberwachungssysteme im Vergleich zu herkömmlichen Überwachungsmethoden ein Hindernis für kleinere Kliniken oder preisbewusste Gesundheitseinrichtungen darstellen. Während Einstiegslösungen immer erschwinglicher werden, sind Premiumsysteme mit integrierter Analytik, Fernkonnektivität und tragbaren Sensoren oft teurer.

- Während die Kosten allmählich sinken, kann der wahrgenommene Aufpreis für fortschrittliche Überwachungstechnologie immer noch eine breite Akzeptanz verhindern, insbesondere in Schwellenländern oder kleineren Gesundheitseinrichtungen.

- Die Bewältigung dieser Herausforderungen durch verbesserte Cybersicherheitsmaßnahmen, Schulungen des Personals, Aufklärung der Patienten und die Entwicklung kostengünstiger Überwachungslösungen wird für ein nachhaltiges Wachstum des globalen Marktes für Patientenüberwachungssysteme von entscheidender Bedeutung sein.

Marktumfang für Patientenüberwachungssysteme

Der Markt ist nach Produkt, Typ, Prozess, Einsatz und Endnutzung segmentiert.

- Nach Produkt

Der Markt für Patientenüberwachungssysteme ist produktbezogen in Geräte zur Hämodynamik-, Neuroüberwachung, Herz-, Fetal- und Neonatalüberwachung, Atmungs-, Multiparameter-, Fernüberwachung von Patienten sowie zur Überwachung von Gewicht, Temperatur und Urinausscheidung unterteilt. Das Segment der Multiparameter-Überwachungsgeräte hatte 2024 mit 38,7 % den größten Marktanteil. Dies ist auf die Fähigkeit zurückzuführen, mehrere Vitalfunktionen gleichzeitig zu überwachen, wodurch der Bedarf an separaten Geräten reduziert und die klinische Effizienz gesteigert wird. Krankenhäuser und Intensivstationen nutzen diese Systeme für die kontinuierliche Patientenüberwachung, die Früherkennung von Komplikationen und optimierte Arbeitsabläufe. Die Integration in Krankenhaus-IT-Systeme, fortschrittliche Datenanalyse und Automatisierung am Krankenbett stärken die Führungsposition dieses Segments weiter.

Das Segment der Geräte zur Patientenfernüberwachung wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 19,5 % verzeichnen, angetrieben durch die zunehmende Nutzung von Telemedizin, häuslicher Krankenpflege und Lösungen zur Behandlung chronischer Krankheiten. Geräte zur Patientenfernüberwachung ermöglichen eine kontinuierliche Überwachung der Vitalfunktionen, reduzieren Krankenhauseinweisungen und ermöglichen die Echtzeitkommunikation mit Ärzten. Technologische Fortschritte bei tragbaren Sensoren, mobilen Anwendungen und Cloud-basierten Plattformen beschleunigen die Akzeptanz zusätzlich. Die Präferenz der Patienten für häusliche Pflege und die wachsende Zahl geriatrischer Patienten unterstützen das schnelle Marktwachstum ebenfalls.

- Nach Typ

Der Markt für Patientenüberwachungssysteme ist nach Typ in Vibration, Wärme, Motorstrom, Alarm und GPS unterteilt. Das Segment der alarmbasierten Überwachungssysteme hatte 2024 mit 41,2 % den größten Marktanteil, da es bei abnormalen Patientenzuständen sofortige Warnungen ausgibt und so ein schnelles klinisches Eingreifen ermöglicht. Krankenhäuser und Intensivstationen sind stark auf diese Systeme angewiesen, um die Patientensicherheit zu erhöhen, Reaktionszeiten zu verkürzen und kritische Ereignisse zu verhindern. Die Integration mit elektronischen Patientenakten, Echtzeitüberwachung und zentralen Pflegestationen stärkt die Marktpräsenz.

Das Segment vibrationsbasiertes Monitoring wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 18,8 % verzeichnen, angetrieben durch die steigende Nachfrage nach nicht-invasiver, kontinuierlicher Überwachung in der häuslichen und ambulanten Pflege. Vibrationsbasierte Geräte erfassen Vitalparameter wie Atmung und Herzfrequenz, ohne den Patienten zu belasten. Tragbare Lösungen, gepaart mit verbesserter Mobilität und Benutzerfreundlichkeit, sind Schlüsselfaktoren für die schnelle Akzeptanz dieses Segments. Das zunehmende Bewusstsein von Patienten und Gesundheitsdienstleistern für die Vorteile einer kontinuierlichen Echtzeitüberwachung unterstützt das Marktwachstum zusätzlich. Darüber hinaus erhöhen Fortschritte bei der Sensorgenauigkeit und der Batterielebensdauer die Zuverlässigkeit und den Komfort vibrationsbasierter Überwachungssysteme.

- Nach Prozess

Der Markt für Patientenüberwachungssysteme ist prozessbezogen in Online- und tragbare Systeme unterteilt. Das Online-Prozesssegment hatte 2024 mit 44,5 % den größten Marktanteil, da es Echtzeitüberwachung und zentrales Datenmanagement ermöglicht. Krankenhäuser und Intensivstationen profitieren von der Online-Überwachung zur kontinuierlichen Beurteilung des Patientenzustands, prädiktiven Analysen und rechtzeitigen Interventionen. Die Integration in die IT-Infrastruktur des Krankenhauses, Cloud-Konnektivität und Hochdurchsatz-Überwachungsplattformen verbessern die klinische Effizienz und den operativen Arbeitsablauf.

Das Segment der tragbaren Geräte wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 17,9 % verzeichnen, angetrieben durch die steigende Nachfrage nach bettseitigen, mobilen und häuslichen Überwachungslösungen. Diese tragbaren Geräte bieten hohe Flexibilität und ermöglichen nahtlose Patiententransporte, schnelle Reaktionen in der Notfallversorgung und eine effektive Gesundheitsüberwachung zu Hause. Ihr kompaktes Design, kombiniert mit drahtloser Konnektivität und langer Akkulaufzeit, ermöglicht eine kontinuierliche und zuverlässige Patientenüberwachung in verschiedenen Gesundheitseinrichtungen. Gesundheitsdienstleister bevorzugen zunehmend tragbare Systeme aufgrund ihrer Benutzerfreundlichkeit, schnellen Einsatzfähigkeit und der Möglichkeit, Echtzeitdaten zu liefern. Darüber hinaus unterstützt die zunehmende Verbreitung mobiler und tragbarer Gesundheitstechnologien das Wachstum dieses Segments.

- Nach Bereitstellungstyp

Der Markt für Patientenüberwachungssysteme ist nach Bereitstellungsart in On-Premise und Cloud unterteilt. Das On-Premise-Segment hatte 2024 mit 52,1 % den größten Marktanteil aufgrund seiner Zuverlässigkeit, der sicheren Speicherung sensibler Patientendaten und der nahtlosen Integration in die bestehende IT-Infrastruktur von Krankenhäusern. Gesundheitseinrichtungen, insbesondere Intensivstationen und Hochrisikostationen, bevorzugen On-Premise-Systeme, um eine unterbrechungsfreie Überwachung und einen schnellen lokalen Zugriff auf kritische Patienteninformationen zu gewährleisten. Die strikte Einhaltung gesetzlicher Standards, robuster Datenschutz und Echtzeit-Überwachungsfunktionen untermauern die Dominanz dieses Segments zusätzlich. Darüber hinaus verlassen sich Krankenhäuser und Kliniken auf On-Premise-Lösungen für die komplexe Multiparameterüberwachung, um präzise und zeitnahe Interventionen zu gewährleisten. Die Möglichkeit, Systemkonfigurationen lokal anzupassen und zu steuern, macht diese Systeme auch für große Gesundheitsdienstleister attraktiv.

Das Cloud-Segment wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 20,2 % verzeichnen, angetrieben durch die zunehmende Nutzung von Telemedizin, Patientenfernüberwachung und zentralisierter Datenanalyse. Cloudbasierte Systeme bieten Klinikern die Flexibilität, von mehreren Standorten aus auf Patientendaten zuzugreifen und ermöglichen so eine bessere Zusammenarbeit zwischen Abteilungen und Gesundheitsnetzwerken. Die Integration von KI-gestützten Erkenntnissen, prädiktiver Analytik und der Kompatibilität mit mobilen Geräten verbessert die Patientenversorgung und die betriebliche Effizienz. Skalierbarkeit, Kosteneffizienz und vereinfachte Wartung machen Cloud-Lösungen für Krankenhäuser, ambulante Pflegeeinrichtungen und die häusliche Krankenpflege attraktiv. Der zunehmende Trend zu Fernkonsultationen und „Hospital-at-Home“-Initiativen beschleunigt die Einführung cloudbasierter Patientenüberwachungssysteme zusätzlich.

- Nach Endverwendung

Der Markt für Patientenüberwachungssysteme ist nach Endnutzung in Krankenhäuser und Kliniken, den häuslichen Bereich und ambulante Operationszentren unterteilt. Das Segment Krankenhäuser und Kliniken hatte im Jahr 2024 mit 61,3 % den größten Marktanteil, was auf die moderne Gesundheitsinfrastruktur, den hohen Patientendurchsatz und den dringenden Bedarf an kontinuierlicher Überwachung auf Intensiv- und Notfallstationen zurückzuführen ist. Krankenhäuser nutzen diese Systeme, um das Patientenmanagement zu optimieren, Komplikationen frühzeitig zu erkennen und die allgemeine Betriebseffizienz zu verbessern. Die Integration mit Krankenhaus-IT-Systemen, elektronischen Patientenakten und Überwachungsgeräten am Krankenbett stärkt die Führungsposition dieses Segments zusätzlich. Darüber hinaus nutzen Gesundheitseinrichtungen diese Systeme zur Unterstützung spezialisierter Abteilungen wie Kardiologie, Neurologie und Neugeborenenpflege, um präzise und zeitnahe Eingriffe zu gewährleisten.

Das Segment der häuslichen Pflege wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 21,5 % verzeichnen, angetrieben durch die zunehmende Nachfrage nach Lösungen für häusliche Gesundheitspflege, Telemedizin und Patientenfernüberwachung. Tragbare Geräte, vernetzte Gesundheits-Apps und Cloud-basierte Plattformen ermöglichen die kontinuierliche Überwachung chronischer Erkrankungen und bieten Ärzten gleichzeitig Echtzeitzugriff für rechtzeitige Interventionen. Faktoren wie die zunehmende geriatrische Bevölkerung, der Komfort für Patienten und die Ausweitung von Programmen zur häuslichen Krankenpflege sind wichtige Treiber. Die Fernüberwachung trägt zudem zu weniger Krankenhauswiederaufnahmen, Kosteneinsparungen und einer stärkeren Patienteneinbindung bei und macht dieses Segment zu einem wichtigen Wachstumsbereich im Markt für Patientenüberwachungssysteme.

Regionale Analyse des Marktes für Patientenüberwachungssysteme

- Nordamerika dominierte den Markt für Patientenüberwachungssysteme mit dem größten Umsatzanteil von 35,02 % im Jahr 2024, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, starke F&E-Aktivitäten, die frühzeitige Einführung innovativer Überwachungstechnologien und günstige Erstattungsrichtlinien

- Krankenhäuser, Fachkliniken und Anbieter von häuslicher Gesundheitspflege setzen zunehmend Geräte zur kontinuierlichen Überwachung, tragbare Sensoren und integrierte digitale Gesundheitsplattformen ein.

- Dieser Trend wird durch den wachsenden Bedarf an Echtzeit-Patientenüberwachung, Früherkennung kritischer Zustände und verbessertem Management chronischer Krankheiten vorangetrieben. Dies verbessert die Patientenergebnisse und reduziert die Zahl der Krankenhauseinweisungen. Die technologieaffine Bevölkerung der Region sowie starke staatliche Initiativen zur Förderung der digitalen Gesundheit stärken die Marktakzeptanz zusätzlich.

Markteinblick in Patientenüberwachungssysteme in den USA

Der US-Markt für Patientenüberwachungssysteme erzielte 2024 den größten Umsatzanteil innerhalb Nordamerikas, angetrieben durch den weit verbreiteten Einsatz tragbarer Geräte, drahtloser Überwachungsplattformen und integrierter digitaler Gesundheitslösungen in Krankenhäusern und der häuslichen Pflege. Die zunehmende Verbreitung chronischer Krankheiten, die steigende Zahl geriatrischer Patienten und der zunehmende Fokus auf die Fernüberwachung von Patienten treiben die Nachfrage nach fortschrittlichen Patientenüberwachungssystemen an. Das gut etablierte Gesundheitssystem des Landes, gepaart mit günstigen Erstattungsrichtlinien und einer starken Technologieakzeptanz, unterstützt das Marktwachstum zusätzlich. Kontinuierliche Innovationen bei Überwachungsgeräten und Analyseplattformen ermöglichen eine präzisere und zeitnahere Patientenversorgung und positionieren die USA als dominierenden Marktteilnehmer in der Region.

Markteinblick in Patientenüberwachungssysteme in Europa

Der europäische Markt für Patientenüberwachungssysteme wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist vor allem auf die zunehmende Konzentration auf hochwertige Gesundheitsdienstleistungen und die zunehmende Nutzung digitaler Gesundheitstechnologien zurückzuführen. Krankenhäuser und Kliniken in der gesamten Region investieren in kontinuierliche Überwachungslösungen, um die Betriebseffizienz zu steigern, die Patientenergebnisse zu verbessern und die Gesundheitskosten zu senken. Die zunehmende Urbanisierung, der Ausbau von Krankenhausnetzwerken und staatliche Initiativen zur Förderung von Telemedizin und Fernüberwachung unterstützen das Marktwachstum zusätzlich. Darüber hinaus treiben der Schwerpunkt auf das Management chronischer Krankheiten, die alternde Bevölkerung und das zunehmende Bewusstsein für Gesundheitsüberwachungslösungen die Nachfrage sowohl im stationären als auch im institutionellen Bereich an.

Markteinblick in Patientenüberwachungssysteme in Großbritannien

Der britische Markt für Patientenüberwachungssysteme wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen. Dies ist auf die steigende Prävalenz chronischer Erkrankungen, das zunehmende Patientenbewusstsein und den Bedarf an effizientem Krankenhausmanagement zurückzuführen. Gesundheitsdienstleister nutzen zunehmend fortschrittliche Überwachungssysteme, um Vitalfunktionen zu überwachen, Komplikationen frühzeitig zu erkennen und eine personalisierte Versorgung zu gewährleisten. Die staatliche Förderung der digitalen Gesundheitsversorgung sowie der Ausbau von Krankenhaus- und Kliniknetzwerken fördern Investitionen in Patientenüberwachungstechnologien. Darüber hinaus unterstützt die wachsende Nachfrage nach häuslichen Überwachungslösungen für ältere und chronisch pflegebedürftige Patienten ein stetiges Marktwachstum.

Markteinblick in Patientenüberwachungssysteme in Deutschland

Der deutsche Markt für Patientenüberwachungssysteme wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist auf steigende Gesundheitsausgaben, den technologischen Fortschritt bei Überwachungsgeräten und die starke Betonung einer patientenzentrierten Versorgung zurückzuführen. Krankenhäuser und Fachkliniken implementieren kontinuierliche Überwachungslösungen und tragbare Geräte, um eine genaue Patientendatenerfassung in Echtzeit zu gewährleisten. Die gut ausgebaute Gesundheitsinfrastruktur des Landes sowie Initiativen zur Förderung intelligenter Krankenhaussysteme und Telemedizin fördern die Einführung fortschrittlicher Überwachungslösungen zusätzlich. Das wachsende Bewusstsein von Patienten und medizinischem Fachpersonal für Frühintervention und das Management chronischer Krankheiten trägt ebenfalls zum Marktwachstum bei.

Markteinblicke für Patientenüberwachungssysteme im asiatisch-pazifischen Raum

Der Markt für Patientenüberwachungssysteme im asiatisch-pazifischen Raum dürfte im Prognosezeitraum die höchste jährliche Wachstumsrate (CAGR) aufweisen. Treiber hierfür sind die rasante Urbanisierung, der zunehmende Zugang zur Gesundheitsversorgung und das steigende Bewusstsein für das Management chronischer Krankheiten in Schwellenländern wie China, Indien und Japan. Der Ausbau von Krankenhausnetzwerken, zunehmende Investitionen in die digitale Gesundheitsinfrastruktur und steigende verfügbare Einkommen beschleunigen die Einführung von Geräten zur kontinuierlichen und tragbaren Überwachung. Staatliche Initiativen zur Förderung von Telemedizin, Fernüberwachung und digitaler Gesundheitsversorgung unterstützen das Marktwachstum zusätzlich. Darüber hinaus veranlasst die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen, Diabetes und anderen chronischen Leiden Gesundheitsdienstleister dazu, fortschrittliche Patientenüberwachungssysteme sowohl in Krankenhäusern als auch in der häuslichen Pflege zu implementieren.

Markteinblick in Patientenüberwachungssysteme in Japan

Der japanische Markt für Patientenüberwachungssysteme gewinnt aufgrund des fortschrittlichen Gesundheitssystems des Landes, der schnell alternden Bevölkerung und der hohen Akzeptanz digitaler Gesundheitslösungen an Dynamik. In Krankenhäusern, Pflegeheimen und der häuslichen Pflege werden zunehmend tragbare Überwachungsgeräte eingesetzt, um Patientendaten in Echtzeit zu erfassen und ein proaktives Gesundheitsmanagement zu ermöglichen. Die staatliche Unterstützung von Telemedizin- und Fernüberwachungsinitiativen beschleunigt die Einführung zusätzlich. Der Schwerpunkt auf der Verbesserung der Lebensqualität älterer Patienten, verbunden mit der steigenden Prävalenz chronischer Krankheiten, treibt das Marktwachstum sowohl im klinischen als auch im häuslichen Pflegebereich voran.

Markteinblick in Patientenüberwachungssysteme in China

Der chinesische Markt für Patientenüberwachungssysteme hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum, was auf die rasante Urbanisierung, das zunehmende Gesundheitsbewusstsein und steigende Investitionen in die Gesundheitsinfrastruktur zurückzuführen ist. Der Ausbau von Krankenhausnetzwerken, die Einführung kontinuierlicher und tragbarer Überwachungsgeräte sowie staatliche Initiativen zur Behandlung chronischer Krankheiten sind wichtige Wachstumsfaktoren. Die zunehmende Verbreitung lebensstilbedingter Krankheiten und der Trend zu digitalen Gesundheitssystemen sowie das steigende verfügbare Einkommen der Verbraucher fördern die Marktakzeptanz in städtischen und halbstädtischen Regionen weiter. Kontinuierliche technologische Fortschritte und die zunehmende Zusammenarbeit zwischen Gesundheitsdienstleistern und Technologieunternehmen stärken Chinas dominante Stellung im asiatisch-pazifischen Markt.

Marktanteil von Patientenüberwachungssystemen

Die Branche der Patientenüberwachungssysteme wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Honeywell International Inc. (USA)

- Wahrlich (USA)

- Medtronic (Irland)

- Compumedics Limited (Australien)

- NIHON KOHDEN CORPORATION (Japan)

- Natus Medical Incorporated (USA)

- General Electric Company (USA)

- Koninklijke Philips NV (Niederlande)

- Hoffmann-La Roche Ltd (Schweiz)

- Siemens Healthineers AG (Deutschland)

- OMRON Corporation (Japan)

- Johnson & Johnson und seine Tochtergesellschaften (USA)

- Care Innovations, LLC (USA)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China)

- Drägerwerk AG und Co. KGaA (Deutschland)

- CONTEC MEDICAL SYSTEMS CO., LTD (China)

- PRÜFTECHNIK Dieter Busch GmbH (Deutschland)

- Analog Devices, Inc. (USA)

Neueste Entwicklungen auf dem globalen Markt für Patientenüberwachungssysteme

- Im Dezember 2021 brachte Accuhealth seine verbesserte Remote Patient Monitoring (RPM)-Plattform Evelyn 3.0 auf den Markt. Dieses verbesserte System verfügt über fortschrittliche künstliche Intelligenz und setzt neue Maßstäbe in der RPM-Technologie. Die Plattform zielt darauf ab, die Patientenergebnisse durch präzisere Überwachung und prädiktive Analysen zu verbessern und so Krankenhausaufenthalte zu reduzieren und die Effizienz der Versorgung zu steigern.

- Im Juni 2025 stellte Cardinal Health das Kendall DL Multi System vor, ein Multiparameter-Überwachungssystem mit Kabel und Anschlussleitung für den Einzelpatientengebrauch. Dieses innovative Gerät ermöglicht die kontinuierliche Überwachung von Herzaktivität, Blutsauerstoffgehalt und Temperatur über einen einzigen Anschlusspunkt. Es wurde für einen reibungslosen Patiententransport von der Aufnahme bis zur Entlassung entwickelt und soll klinische Arbeitsabläufe optimieren und die Alarmmüdigkeit bei Gesundheitsdienstleistern reduzieren.

- Im Juni 2025 erweiterte Philips seine langjährige Partnerschaft mit Medtronic durch eine neue mehrjährige Vereinbarung. Im Mittelpunkt der Zusammenarbeit steht die Verbesserung des Zugangs zu fortschrittlichen Patientenüberwachungstechnologien und die Bereitstellung einer qualitativ hochwertigen Versorgung. Aufbauend auf einer 1992 begonnenen Beziehung spiegelt diese nächste Phase das gemeinsame Engagement beider Unternehmen wider, umfassende und validierte Überwachungslösungen anzubieten, die zu besseren Patientenergebnissen beitragen.

- Im Juli 2025 brachte AliveCor das Kardia 12L EKG-System in Indien auf den Markt und markierte damit einen bedeutenden Fortschritt in der mobilen Herzversorgung. Das KI-gestützte Gerät bietet 12-Kanal-EKG-Funktionen und ermöglicht es Gesundheitsdienstleistern, Herzerkrankungen ambulant genauer und effizienter zu diagnostizieren. Die Markteinführung unterstreicht AliveCors Engagement, den Zugang zu fortschrittlicher Herzüberwachung in Schwellenländern zu erweitern.

- Im April 2025 wurde Health Recovery Solutions (HRS) zum vierten Mal in Folge als „Best in KLAS“-Anbieter von Lösungen zur Patientenfernüberwachung ausgezeichnet. Diese Anerkennung unterstreicht das Engagement von HRS für die Bereitstellung hochwertiger RPM-Dienste, die die Patientenergebnisse verbessern und die Zahl der Krankenhauseinweisungen reduzieren. Die Plattform des Unternehmens ist in den US-amerikanischen Gesundheitssystemen weit verbreitet.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.