Global Patient Portal Market

Marktgröße in Milliarden USD

CAGR :

%

USD

6.43 Billion

USD

18.13 Billion

2025

2033

USD

6.43 Billion

USD

18.13 Billion

2025

2033

| 2026 –2033 | |

| USD 6.43 Billion | |

| USD 18.13 Billion | |

| % | |

|

Marktsegmentierung für globale Patientenportale nach Typ (Integrierte Patientenportale und Standalone-Patientenportale), Bereitstellungsmodus (Webbasierte und Cloud-basierte Bereitstellung), Endnutzer (Anbieter, Kostenträger, Apotheken und Sonstige) – Branchentrends und Prognose bis 2033

Patientenportal Marktgröße

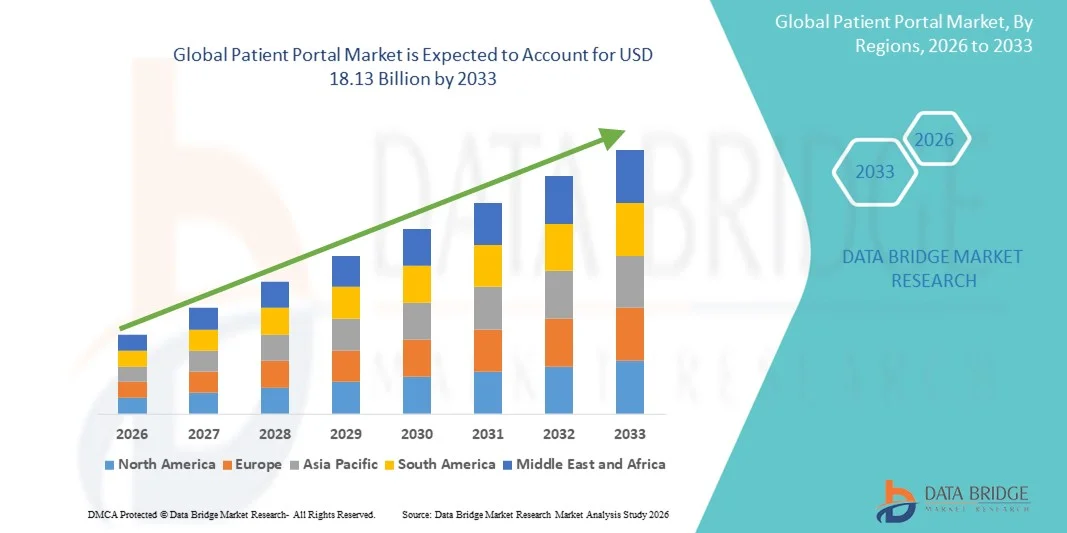

- Wie bei Data Bridge Market Research Analysis wurde die globale Marktgröße des Patientenportals geschätzt6,43 Milliarden USD im Jahr 2025und wird voraussichtlich erreichen18,13 Milliarden USD bis 2033, beiCAGR von 13,84%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch den wachsenden Adoptions- und technologischen Fortschritt in digitalen Gesundheitslösungen und elektronischen Gesundheitsakten (EHR) gefördert, was zu einer verstärkten Digitalisierung in Krankenhäusern und ambulanten Pflegeeinstellungen führt.

- Darüber hinaus stellt die steigende Verbrauchernachfrage nach sicheren, benutzerfreundlichen und integrierten Plattformen zur Verwaltung von persönlichen Gesundheitsinformationen Patientenportale als wesentliche Werkzeuge für Gesundheitsdienstleister und Patienten her. Diese konvergierenden Faktoren beschleunigen die Aufnahme von Patientenportal-Lösungen, was das Wachstum der Industrie deutlich steigert

Marktgröße und Prognose

- Globaler Marktwert (2025):6,43 Milliarden USD im Jahr 2025

- Voraussichtlicher Marktwert (2033):18,13 Milliarden USD bis 2033

- Wettervorhersage CAGR (2026–2033):13.84%

Patientenportal Marktanalyse

- Patientenportale, die einen sicheren digitalen Zugang zu medizinischen Aufzeichnungen, Terminplanung, Testergebnisse und direkte Kommunikation mit Gesundheitsdienstleistern bieten, sind aufgrund ihrer Fähigkeit, das Patientenengagement zu verbessern, Workflows zu optimieren und die Koordination der Pflege zu verbessern

- Die zunehmende Nachfrage nach Patientenportalen wird in erster Linie durch die weit verbreitete Einführung digitaler Gesundheitslösungen, die regulatorische Betonung auf die Verfügbarkeit von Patientendaten und die zunehmende Vorliebe für einen bequemen, Echtzeit-Zugang zu Gesundheitsinformationen gefördert.

- Nordamerika dominierte den Patientenportalmarkt mit dem größten Umsatzanteil von 42,5% im Jahr 2025, unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, hohe Einführung von elektronischen Gesundheitsdaten (EHR), starke Regierungsinitiativen zur Förderung der digitalen Gesundheit und das Vorhandensein von Schlüsselakteuren der Industrie. Die USA machten den größten Teil der regionalen Nachfrage aus, da sich die Konzentration auf das Patientenengagement, die Integration der Telemedizin und die Interoperabilität mit Krankenhaus- und Kliniksystemen verstärkte.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region im Patientenportal-Markt während der Prognosezeit sein, eine hohe CAGR durch steigende Gesundheits-Digitalisierung, wachsendes Patientenbewusstsein, expandierende Krankenhausnetze und unterstützende Regierungspolitiken in Ländern wie China, Indien und Japan

- Das Segment Web-Based Delivery hielt 2025 den größten Marktanteil von 61,7% auf dem Markt, der durch die weit verbreitete Internet-Zugangsmöglichkeit und die einfache Implementierung in verschiedenen Gesundheitseinrichtungen getrieben wurde.

Report Scope und Patientenportal Marktsegmentierung

|

Attribute |

Patientenportal Schlüsselmarkt Einblicke |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Key Market Players |

•Epic Systems Corporation(US) |

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends des Patientenportals

Zwischen- und Mobile-Friendly-Plattformen wechseln

- Der Patientenportal-Markt zeigt eine Verschiebung zu interoperablen Systemen, die nahtlos mit mehrerenGesundheit und WellnessLösungen

- Anbieter investieren in Portale, die einen plattformübergreifenden Zugriff ermöglichen, sodass Patienten Laborergebnisse, Bildberichte und Besuchsumstände verschiedener Anbieter anzeigen können.

- Mobile-freundliche Portale werden zu einer Standardanforderung, Verbesserung der Bequemlichkeit und des Engagements bei Patienten, die den Zugang zum Smartphone bevorzugen

- Cloud-basierte Portale werden zunehmend angenommen, um Skalierbarkeit, Datensicherheit und Fernzugriff zu gewährleisten.

- Portale bieten nun erweiterte Funktionen wie sichere Messaging, Termin Erinnerungen und personalisierte Gesundheitserziehung Ressourcen

- So hat Epic Systems 2023 sein MyChart-Portal erweitert, um eine verbesserte mobile Navigation und Cross-Device-Synchronisation zu ermöglichen.

- Integration mit tragbaren Gesundheitsgeräten und Remote Monitoring-Tools ermöglicht es Patienten, Echtzeit-Gesundheitsdaten mit Anbietern zu teilen

- Healthcare-Organisationen konzentrieren sich auf Portale, die mehrsprachige Schnittstellen zu verschiedenen Patientenpopulationen unterstützen

- Datenanalysen innerhalb von Portalen helfen Anbietern dabei, Trends zu identifizieren, Patientenbedürfnisse vorherzusagen und die Pflegeplanung zu verbessern

- Die Annahme interoperabler Plattformen beschleunigt sowohl in öffentlichen als auch in privaten Gesundheitssystemen weltweit

- Dieser Trend setzt die Erwartungen der Patienten an Zugang, Transparenz und Engagement in der Gesundheitsversorgung um

- Portale werden zunehmend zentral für digitale Gesundheitsstrategien, unterstützen koordinierte Betreuung und verbesserte Patientenzufriedenheit

Patientenportal Marktdynamik

Fahrer

steigende Nachfrage nach Digital Health Access und Patientenbindung

- Der zunehmende Fokus auf digitale Gesundheitslösungen und die zunehmende Einführungelektronische Gesundheitsakte(EHR) ist ein wichtiger Treiber für den Patientenportal-Markt

- Patienten und Gesundheitsdienstleister suchen sichere, zentralisierte Plattformen, um medizinische Informationen, Termine zu erhalten und effizient zu kommunizieren

- So kündigte Cerner Corporation im April 2025 Verbesserungen an seinen Patientenportal-Lösungen an, die eine nahtlose Integration mit EHR-Systemen und verbesserte Patientenverlobungstools ermöglichen. Diese Initiativen sollen die Marktakzeptanz erhöhen

- Healthcare-Anbieter erkennen den Wert von Patientenportalen bei der Verbesserung der klinischen Ergebnisse, indem es zeitnahe Kommunikation, Laborergebnis-Sharing und Fernüberwachung ermöglicht

- Das Bewusstsein der Patienten über die Zugänglichkeit der Gesundheitsdaten und das Selbstmanagement zu stärken, ist eine weitere Nachfrage

- Darüber hinaus sind staatliche Initiativen zur Förderung digitaler Gesundheitsakte und geduldig-zentrischer Pflegemodelle zwingend Krankenhäuser und Kliniken zur Übernahme von Portalsystemen

- Die Bequemlichkeit des 24/7-Zugriffs auf persönliche Gesundheitsakte, Terminplanung, Rezept-Refills und sichere Messaging ist das Fahren höherer Nutzung

- Die Integration von Telekommunikationsdienstleistungen und mobilen Anwendungen verbessert das Patientenengagement, insbesondere im chronischen Krankheitsmanagement und vorbeugende Pflege

- Anbieter nutzen Patientenportale, um die administrativen Belastungen zu reduzieren, die Workflow-Effizienz zu verbessern und regulatorische Compliance zu gewährleisten

- Der Trend zur personalisierten Gesundheitsversorgung, kombiniert mit der steigenden Nachfrage nach Transparenz bei der Behandlung und Abrechnung, unterstützt das Marktwachstum

- Patientenportale werden zunehmend in Krankenhäusern, Kliniken und spezialisierten Gesundheitszentren weltweit übernommen

- Diese Faktoren tragen kollektiv zum wachsenden Footprint von Patientenportalen in entwickelten und aufstrebenden Märkten bei

Zurückhaltung/Challenge

Datensicherheit Belange und Durchführungskosten

- Bedenken hinsichtlich der Datenschutz und potenzieller Verstöße bleiben für den Patientenportal-Markt eine kritische Zurückhaltung

- Patienten und Anbieter sind darauf aufmerksam, dass sensible Gesundheitsinformationen durch Cyberangriffe oder unzureichende IT-Sicherheiten beeinträchtigt werden

- So hat beispielsweise im März 2022 ein Datenbruch an der University of California Health System die Aufzeichnungen von über 500.000 Patienten aufgedeckt, was die Schwachstellen und potenziellen Risiken im Zusammenhang mit elektronischen Patientenportalen hervorhebt.

- Hohe anfängliche Kosten für die Implementierung von Portalen, die Integration mit bestehenden EHR-Systemen und die laufende Wartung können die Adoption begrenzen, insbesondere für kleine Kliniken oder Gesundheitseinrichtungen in Schwellenländern

- Gewährleistung der Einhaltung der HIPAA, DSGVO und anderer Datenschutzbestimmungen ergänzt Komplexität und Kosten

- Healthcare-Anbieter müssen Mitarbeiter und Patienten für eine effektive Portalnutzung ausbilden, die ressourcenintensiv sein können

- Interoperabilitätsherausforderungen mit Altsystemen können die Bereitstellung verzögern und die Benutzererfahrung beeinträchtigen

- Über die Ausfallzeiten und Zuverlässigkeit des Systems kann die Adoption in kritischen Pflegeumgebungen abschrecken

- Eine begrenzte digitale Alphabetisierung unter bestimmten Patientenpopulationen kann das Portalengagement reduzieren

- Gesundheitsorganisationen müssen in robuste Verschlüsselung, Multi-Faktor-Authentifizierung und kontinuierliche Überwachung investieren, um Vertrauen aufzubauen

- Fortlaufende technische Unterstützung und Software-Updates sind notwendig, um langfristige Funktionalität und Sicherheit zu gewährleisten

- Die Bewältigung dieser Herausforderungen, während die Kosten und die Nutzererfahrung ausgleichen, bleibt für ein nachhaltiges Wachstum von Patientenportalen von entscheidender Bedeutung.

- Die Überwindung der Privatsphäre, der Kosten und der operativen Hindernisse wird für eine breitere Übernahme und Markterweiterung unerlässlich sein.

Patientenportal Marktbereich

Der Markt wird auf Basis von Typ, Liefermodus und Endbenutzer segmentiert.

-

Typ

Auf Basis des Typs wird der Patientenportal-Markt in integrierte Patientenportale und Standalone Patientenportale segmentiert. Das Segment Integrated Patient Portals dominierte 2025 den größten Marktanteil von 58,4%, der durch seine nahtlose Integration mit elektronischen Gesundheitsdaten (EHR)-Systemen und Krankenhausinformationssystemen getrieben wurde. Integrierte Portale bieten Funktionen wie Terminplanung, Laborergebnisse, verschreibungspflichtiges Management und sichere Messaging, so dass sie in großen Gesundheitseinrichtungen sehr geschätzt. Das Segment profitiert auch von einer hohen Adoption in Mehrspezialkliniken, akademischen medizinischen Zentren und großen Gesundheitsnetzwerken, wo Interoperabilität und zentralisiertes Patientenmanagement entscheidend sind. Die zunehmende Betonung auf Patientenengagement, regulatorische Compliance und wertbasierte Pflegeinitiativen unterstützt die Dominanz dieses Segments weiter. Darüber hinaus verbessern integrierte Portale die Workflow-Effizienz für Gesundheitsdienstleister und bieten Patienten eine einheitliche Plattform, um auf ihre Gesundheitsdaten zuzugreifen. Starke IT-Infrastruktur, staatliche Anreize fürdigitale Gesundheit, und die steigende Patientennachfrage nach umfassenden Gesundheitsmanagement-Plattformen tragen auch zur Marktführerschaft bei. Die Zuverlässigkeit, Skalierbarkeit und fortschrittliche Analysefähigkeiten von integrierten Portalen machen sie zu einer bevorzugten Wahl zwischen Gesundheitsorganisationen weltweit.

Das Segment Standalone Patient Portals wird von 2026 bis 2033 mit 22,1 % am schnellsten CAGR bezeugt, das durch die Annahme in kleinen bis mittleren Gesundheitseinrichtungen und ambulanten Kliniken, die kostengünstige digitale Lösungen suchen, gefördert wird. Standalone-Portale bieten wesentliche Funktionen ohne vollständige Integration mit EHR, so dass sie einfacher und schneller eingesetzt werden. Das Segment profitiert von dem steigenden Bedarf an Patientenengagement in kleineren Kliniken, Telekommunikationsdienstleistungen und Privatpraxen. Flexibilität, Erschwinglichkeit und einfache Bedienung machen eigenständige Portale attraktiv für Anbieter mit begrenzten IT-Budgets. Auch das wachsende Bewusstsein für patientenzentrierte Betreuung, regulatorische Ermutigung und digitale Transformationsinitiativen in regionalen und kommunalen Gesundheitszentren unterstützen dieses Wachstum. Darüber hinaus werden eigenständige Portale zunehmend mit Cloud-basierten Bereitstellungsoptionen angeboten, die den Fernzugriff erleichtern und die Infrastrukturkosten senken. Patienten schätzen eigenständige Portale für den direkten Zugang zu Terminplanung, Laborergebnissen und Gesundheitsinformationen ohne komplexe Anmeldeverfahren und tragen zu starken Adoptionstrends bei.

-

Nach Liefermodus

Auf Basis des Liefermodus wird der Patientenportal-Markt in webbasierte Lieferung und Cloud-basierte Lieferung segmentiert. Das Segment Web-Based Delivery hielt 2025 den größten Marktanteil von 61,7% auf dem Markt, der durch die weit verbreitete Internet-Zuverlässigkeit und die einfache Implementierung in verschiedenen Gesundheitseinrichtungen getrieben wurde. Web-basierte Portale ermöglichen es Benutzern, über Standard-Webbrowser auf Patientendaten, Terminplanung und Laborergebnisse zuzugreifen und komplexe Software-Installationen zu vermeiden. Das Segment wird von Krankenhäusern und Kliniken mit etablierter IT-Infrastruktur bevorzugt, da es die Kompatibilität mit Altsystemen gewährleistet. Sicherheitsfunktionen wie SSL-Verschlüsselung und rollenbasierte Zugriffskontrollen verbessern die Einführung von webbasierten Lösungen. Das Segment profitiert auch von der Vertrautheit von Gesundheitsdienstleistern und Patienten, reduziert die Trainingsanforderungen und erleichtert einen reibungsloseren Übergang von papierbasierten Prozessen. Regierungsinitiativen, die digitale Gesundheitsdienste fördern, sowie die Patientennachfrage nach zugänglichen Online-Gesundheitsmanagement-Tools verstärken ihre Dominanz weiter.

Das Segment Cloud-Based Delivery wird voraussichtlich die schnellste CAGR von 24,3% von 2026 bis 2033 registrieren, die durch Skalierbarkeit, Kosteneffizienz und Fernzugriffsmöglichkeit angetrieben wird. Cloud-basierte Portale ermöglichen nahtlose Updates, Datensicherungen und Multi-Device-Zugriff für Anbieter und Patienten. Das Segment ist besonders attraktiv für kleine Kliniken, Telemedizinanbieter und Gesundheitsnetzwerke, die IT-Infrastrukturkosten minimieren wollen. Die Adoption wird durch die wachsende Präferenz für abonnierte Modelle und die Notwendigkeit einer sicheren, außerprämissiven Datenspeicherung gemäß HIPAA- und DSGVO-Vorschriften weiter beschleunigt. Cloud-basierte Portale unterstützen die Integration mit mobilen Anwendungen, Patienten-Verlobungstools und AI-getriebenen Analytiken, verbessern die Nutzererfahrung und die operative Effizienz. Eine rasche Erweiterung der digitalen Gesundheitsinitiativen, eine zunehmende Patientennachfrage nach flexiblem Gesundheitszugang und die zunehmende Nutzung der Cloud-Infrastruktur im Gesundheitswesen tragen weltweit zur schnellen Wachstumstrajektorie des Segments bei.

-

Mit dem Endbenutzer

Auf Basis des Endbenutzers wird der Patientenportal-Markt in Provider, Payers, Apotheken und andere segmentiert. Das Segment Provider dominierte den größten Marktanteil von 65,1% im Jahr 2025, getrieben von Krankenhäusern, Kliniken und Arztpraxen, um die Patientenversorgung zu optimieren und das Engagement zu verbessern. Anbieter nutzen Patientenportale, um Termine, Laborergebnisse, Rezepte und sichere Kommunikation zu verwalten, die Einhaltung regulatorischer Standards zu gewährleisten und die betriebliche Effizienz zu verbessern. Der zunehmende Fokus auf wertbasierte Pflege- und patientenzentrierte Gesundheitsdienstleistungen unterstützt dieses Segment weiter. Anbieter profitieren auch von einer verbesserten Datenanalyse, die klinische Entscheidungen, Patientenausflug und Pflegekoordination informiert. Die Integration von Portalen mit EHR, Telemedizin-Plattformen und mobilen Gesundheitsanwendungen stärkt die Marktführerschaft des Segments. Regierungsinitiativen, wie das Programm "Meaningful Use" in den USA und die Politik der digitalen Gesundheit weltweit, fördern die Einführung von Patientenportalen unter Gesundheitsdienstleistern.

Das Segment Payers wird voraussichtlich die schnellste CAGR von 20,8% von 2026 bis 2033, angetrieben von Versicherungsgesellschaften und verwalteten Pflegeorganisationen, die Portale implementieren, um den Mitgliedern Zugang zu Ansprüchen, Deckungsdetails und vorbeugenden Pflegeinformationen zu bieten. Portale helfen den Zahlern, die Verwaltungskosten zu senken, das Engagement der Mitglieder zu verbessern und eine rechtzeitige Kommunikation über Vorteile und Ansprüche zu gewährleisten. Cloud-basierte Adoption und mobile Integration erleichtern zudem eine schnelle Bereitstellung und ein verbessertes Nutzererlebnis. Die steigende Nachfrage nach digitalen Lösungen im Krankenversicherungsmanagement sowie regulatorische Unterstützung und Wettbewerbsdruck, um Mehrwertdienste anzubieten, treiben das schnelle Wachstum dieses Segments voran. Apotheken und andere Endbenutzer erhöhen auch allmählich die Portalannahme und unterstützen die gesamte Markterweiterung.

Patientenportal Markt Regionale Analyse

- Nordamerika dominierte den Patientenportalmarkt mit dem größten Umsatzanteil von 42,5% im Jahr 2025

- Unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, hohe Akzeptanz von elektronischen Gesundheitsdaten (EHR), starke Regierungsinitiativen zur Förderung der digitalen Gesundheit und die Präsenz wichtiger Akteure der Industrie

- Die Region erfährt weiterhin steigende Nachfrage nach Patientenverlobungswerkzeugen, sicheren Zugang zu medizinischen Daten und Integration von Patientenportalen mit Telegesundheitsplattformen, mobilen Anwendungen und Krankenhausinformationssystemen

US Patientenportal Marktaufsicht

Der US-Patientenportalmarkt erfasste 2025 innerhalb Nordamerikas den größten Umsatzanteil, der durch die weit verbreitete Einführung von EHR-Systemen, verbindliche Vorschriften für die digitale Gesundheitsdokumentation und die starke Betonung auf die Verbesserung des Patientenengagements getrieben wurde. Der verstärkte Einsatz von Telemedizin, mobilen Gesundheits-Apps und Interoperabilitätsstandards wie FHIR unterstützt zudem die schnelle Expansion von Patientenportalen. Krankenhäuser und Kliniken in den USA integrieren zunehmend Portale mit Terminplanung, E-Beschreibungen, Abrechnungstools und Fernüberwachungsfunktionen.

Europa Patientenportal Markt Insight

Der Markt für Patientenportale in Europa wird in der gesamten Vorausschätzungsperiode auf einem beträchtlichen CAGR ausgebaut, vor allem durch strenge Datenschutzbestimmungen wie DSGVO, die zunehmende Einführung digitaler Gesundheitslösungen und die steigende Nachfrage nach sicheren Patientendatenzugriffen. Die Region erlebt eine beschleunigte Implementierung von Patientenportalen in Krankenhäusern, Kliniken und nationalen digitalen Gesundheitsprogrammen, die verbesserte Patientenerfahrung, klinische Effizienz und Gesundheitstransparenz unterstützen.

U.K. Patientenportal Markt Einblick

Der US-Patientenportalmarkt wird voraussichtlich während der Prognosezeit bei einem beachtlichen CAGR wachsen, der durch die Erweiterung der NHS-Digital-Transformationsprogramme, das steigende Patientenbewusstsein in Bezug auf den Online-Zugang zu Gesundheitsakten und die steigende Nachfrage nach Fernpflegelösungen getrieben wird. Die starke digitale Gesundheitsinfrastruktur der USA, kombiniert mit nationalen Initiativen wie der NHS App-Integration, erhöht die Adoption von Patientenportalen in primären und sekundären Pflegeeinstellungen.

Deutschland Patientenportal Marktaufsicht

Der Markt für Patientenportale soll sich während der Prognosezeit mit einem beträchtlichen CAGR erweitern, der durch die wachsende Betonung des Landes auf die Digitalisierung der Gesundheitsversorgung, einen starken regulatorischen Schub im Rahmen des Digital Healthcare Act (DVG) und die zunehmende Übernahme interoperabler elektronischer Patientenakte gefördert wird. Das Wachstum des deutschen Patientenportals wird durch sein fortschrittliches Gesundheitssystem, die Nachfrage nach einer sicheren Kommunikation zwischen Patienten und Anbietern und die zunehmende Nutzung digitaler Gesundheitsdienste in Krankenhäusern und ambulanten Einrichtungen unterstützt.

Asien-Pazifik-Patientenportal Markt Einblick

Der asiatisch-pazifische Patientenportal-Markt wird während 2026–2033 auf dem schnellsten CAGR wachsen, angetrieben durch schnelle Gesundheits-Digitalisierung, erweiterte Krankenhausnetze, steigendes Patientenbewusstsein und starke Regierungsinitiativen, die digitale Gesundheitsplattformen fördern. Länder wie China, Indien und Japan investieren stark in die IT-Infrastruktur im Gesundheitswesen, erhöhen die Einführung von Patientenportalen mit Telemedizin, E-Apotheke-Services und mobilen Gesundheitsanwendungen.

Japan Patientenportal Markt Einblick

Der Japan-Patientenportalmarkt gewinnt an Dynamik aufgrund des fortschrittlichen digitalen Ökosystems, der schnell alternden Bevölkerung und der starken Nachfrage nach einem bequemen Zugang zu Gesundheitsinformationen. Die zunehmende Übernahme von EHR, staatlich gesteuerten digitalen Gesundheitsreformen und die zunehmende Nutzung vernetzter Gesundheitsplattformen sind wichtige Faktoren, die das Marktwachstum unterstützen. Die Integration von Patientenportalen mit Telegesundheit, chronischen Krankheitsmanagement-Tools und Krankenhausinformationssystemen beschleunigt die Adoption weiter.

China Patientenportal Markt Insight

Der China-Patientenportal-Markt entfiel 2025 auf den größten Umsatzanteil in der Region Asien-Pazifik, der durch eine rasche Modernisierung des Gesundheitssystems, die Ausweitung der städtischen Bevölkerung und steigende Investitionen in die digitale Gesundheit sowohl von staatlichen als auch von privaten Akteuren angetrieben wurde. Chinas starkes digitales Ökosystem, die wachsende Krankenhausdigitalisierung und die weit verbreitete Nutzung mobiler Gesundheitsplattformen unterstützen die zunehmende Akzeptanz von Patientenportalen. Die Entwicklung von intelligenten Krankenhäusern und nationalen Gesundheitsinformationsnetzwerken treibt den Markt weiter voran.

Marktanteil der Patientenportale

Die Patientenportal-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

•Epic Systems Corporation (USA)

• Oracle (US)

• Meditech (US)

• athenahealth (US)

•NextGen Healthcare (USA)

• McKesson Corporation (USA)

• Siemens Healthineers (Deutschland)

• Philips Healthcare (Niederlande)

• GE Healthcare (US)

• VMware (US)

•Mirth Connect (USA)

• RelayHealth (US)

• Nextech (US)

• ObsEva (Schweiz)

• AllMeds (US)

• Medfusion (US)

•MyChart (USA)

• Patientensichere Lösungen (US)

• NextGen Patientenportal (US)

Neueste Entwicklungen im globalen Patientenportal

- Im März 2021 startete TrueCare sein MyChart-Patientenportal, eine digitale Plattform, um Patienten dabei zu helfen, ihre persönlichen Gesundheitsinformationen schnell zuzugreifen und zu verwalten, einschließlich Datensätze, Termine und Kommunikation mit Anbietern. Dieser Start markierte einen Schritt nach vorn bei der Befähigung von Patienten, ihre Gesundheitsdaten stärker zu kontrollieren und Interaktionen mit Gesundheitssystemen zu optimieren

- Im Juni 2021 kooperierte Epic Corporation mit Orlando Health St. Cloud Hospital, um das weit verbreitete MyChart-Patientenportal mit dem EHR-System des Krankenhauses zu integrieren, wodurch ein nahtloser Austausch von Gesundheitsdaten und Pflegekoordination über Abteilungen hinweg ermöglicht wird und die patientenorientierte Kommunikation verbessert wird.

- Im Juni 2023 erwarb Allscripts HealthGrid, eine Cloud-basierte Patientenengagement-Plattform, um sein Patientenportalangebot zu verbessern. Diese Akquisition ermöglichte verbesserte Datenaustauschfähigkeiten und erweiterte Funktionalität für eine sichere Messaging und Interaktion zwischen Patienten und Anbietern

- Im August 2023 veröffentlichte athenahealth eine neue Patientenportal-API, mit der Drittanbieter-Entwickler zusätzliche Funktionalität in ihre Plattform integrieren können. Dieses erweiterte Anpassungspotenzial verbesserte die Anpassungsfähigkeit von Patientenportalen an unterschiedliche Bedürfnisse des Gesundheitsdienstleisters.

- Im September 2023 kündigte Epic eine Partnerschaft mit Apple an, um Apple Watch Gesundheitsdaten mit seinem Patientenportal zu integrieren, damit Patienten die Gesundheitsmetriken überwachen und Benachrichtigungen über Termine und Medikamenten-Refills direkt über verschleißfähige Geräte erhalten.

- Im November 2023 erweiterte McKesson seine digitalen Gesundheitsdienste durch den Erwerb von RelayHealth, einer Patientenengagement-Plattform, um seinen Patientenportal-Fußabdruck zu stärken und die Reichweite auf dem Markt durch verbesserte Verbindungs- und Kommunikationstools zu erweitern

- Im Dezember 2023 hat die Cerner Corporation mit IBM zusammengearbeitet, um Watson AI mit ihrem Patientenportal zu integrieren, um personalisiertes Patientenengagement und maßgeschneiderte Gesundheitsempfehlungen basierend auf Dateneinsichten zu ermöglichen. Diese Entwicklung zeigt die fortschrittliche Nutzung von KI für Patienteninteraktion und Unterstützung in Portalumgebungen

- Im April 2024 führte ein großer EHR-Anbieter erweiterte Cybersicherheitsverbesserungen in seinem Patientenportal-System ein, mit Multi-Faktor-Authentifizierungs- und Verschlüsselungsprotokollen, um den Datenschutz zu stärken und die Einhaltung von HIPAA und anderen Datenschutzbestimmungen sicherzustellen

- Im Juni 2024 kündigte ein Telegesundheitsunternehmen die Integration von tragbaren Gesundheitsgeräten mit seinem Patientenportal an und ermöglichte eine Echtzeit-Synchronisierung von biometrischen Daten wie Herzfrequenz und Aktivitätsniveau, was sowohl Patienten als auch Anbietern tiefere Einblicke in die Gesundheitstrends direkt innerhalb der Portalschnittstelle ermöglicht.

- Im Juli 2024 wurde im Rahmen eines prominenten Patientenportal-Updates ein neues KI-gesteuertes Prädiktivanalysetool entwickelt, das es Gesundheitsdienstleistern ermöglicht, Patientenzulassungsraten zu prognostizieren, die Planung zu optimieren und das Ressourcenmanagement zu verbessern

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.