Global Patient Temperature Management Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.72 Billion

USD

8.09 Billion

2025

2033

USD

3.72 Billion

USD

8.09 Billion

2025

2033

| 2026 –2033 | |

| USD 3.72 Billion | |

| USD 8.09 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Patiententemperaturmanagement nach Produkttyp (Patientenwärmesysteme und Patientenkühlsysteme), Komponente (Wärme und Kühlung), Anwendung (Präoperative Versorgung, Operationssaal, Postoperative Versorgung, Akutversorgung, Intensivstation, Notaufnahme, Neonatologische Intensivstation und sonstige Anwendungen), medizinischer Fachrichtung (Allgemeinchirurgie, Kardiologie, Neurologie, Pädiatrie, Thoraxchirurgie, Orthopädie und sonstige medizinische Fachrichtungen), Endnutzer (Krankenhäuser, Fachkliniken, Ambulante Operationszentren und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für Patiententemperaturmanagement

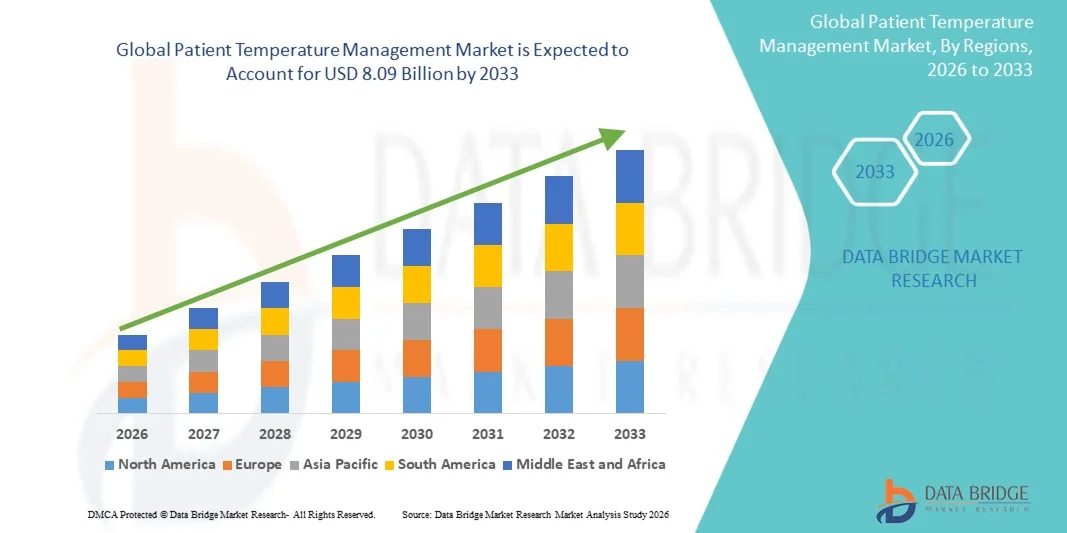

- Der globale Markt für Patiententemperaturmanagement hatte im Jahr 2025 einen Wert von 3,72 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 8,09 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,20 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung chronischer Krankheiten, die steigende Anzahl chirurgischer Eingriffe und den wachsenden Fokus auf die Aufrechterhaltung einer optimalen Körpertemperatur von Patienten während der Intensivbehandlung angetrieben, was zu einer verstärkten Nutzung von Temperaturmanagementsystemen in Krankenhäusern und Gesundheitseinrichtungen führt.

- Darüber hinaus tragen das wachsende Bewusstsein für Patientensicherheit, Fortschritte bei Temperaturmanagementtechnologien und die steigende Nachfrage nach effizienten und nicht-invasiven Lösungen dazu bei, dass Patiententemperaturmanagementsysteme zu unverzichtbaren Instrumenten im modernen Gesundheitswesen werden. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von Patiententemperaturmanagementlösungen und fördern so das Marktwachstum erheblich.

Marktanalyse für Patiententemperaturmanagement

- Systeme zur Temperaturregulierung von Patienten, einschließlich Wärme- und Kühlgeräten, gewinnen im modernen Gesundheitswesen zunehmend an Bedeutung, da sie zur Aufrechterhaltung der Normothermie beitragen, chirurgische Komplikationen reduzieren und die Behandlungsergebnisse auf Intensivstationen und im perioperativen Bereich verbessern.

- Die steigende Nachfrage nach Lösungen zur Temperaturregulierung von Patienten wird in erster Linie durch die zunehmende Anzahl chirurgischer Eingriffe, die steigende Verbreitung chronischer Erkrankungen und das wachsende Bewusstsein für Patientensicherheit und Temperaturregulierung in Krankenhäusern und Intensivstationen bedingt.

- Nordamerika dominierte den Markt für Patiententemperaturmanagement mit dem größten Umsatzanteil von rund 39,4 % im Jahr 2025, was durch eine fortschrittliche Gesundheitsinfrastruktur, eine hohe Akzeptanz medizinischer Technologien und die starke Präsenz wichtiger Marktteilnehmer begünstigt wurde.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Patiententemperaturmanagement sein, mit einer prognostizierten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,8 %. Treiber dieses Wachstums sind der Ausbau der Gesundheitsinfrastruktur, steigende Gesundheitsausgaben und zunehmende Operationszahlen in Ländern wie China, Indien und Japan.

- Das Segment der Patientenwärmesysteme dominierte 2025 mit einem Marktanteil von 61,8 % und erzielte damit den größten Umsatz. Dies ist auf den weitverbreiteten Einsatz bei chirurgischen Eingriffen und in der Intensivmedizin zur Vorbeugung von Unterkühlung zurückzuführen.

Berichtsumfang und Marktsegmentierung im Bereich Patiententemperaturmanagement

|

Attribute |

Patiententemperaturmanagement: Wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

• 3M Company (USA) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends im Bereich Patiententemperaturmanagement

„ Zunehmende Verbreitung fortschrittlicher Temperaturregelungstechnologien “

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Patiententemperaturmanagement ist die zunehmende Verbreitung fortschrittlicher Temperaturregulierungssysteme, die darauf abzielen, die Normothermie aufrechtzuerhalten und die klinischen Ergebnisse in chirurgischen und intensivmedizinischen Bereichen zu verbessern.

- Beispielsweise werden Oberflächenerwärmungssysteme und intravaskuläre Temperaturmanagementgeräte zunehmend in Krankenhäusern eingesetzt, um perioperative Hypothermie zu verhindern. Studien zeigen, dass eine effektive Temperaturkontrolle chirurgische Komplikationen um fast 20–30 % reduzieren kann.

- Die Integration von automatisierten Temperaturüberwachungs- und rückkopplungsgesteuerten Systemen verbessert die Präzision in der Patientenversorgung und ermöglicht Echtzeit-Anpassungen basierend auf dem Patientenzustand.

- Zudem erhöht der zunehmende Einsatz minimalinvasiver chirurgischer Eingriffe die Nachfrage nach effizienten Temperaturmanagementlösungen, um die Stabilität der Patienten zu gewährleisten.

- Technologische Fortschritte wie tragbare und benutzerfreundliche Geräte verbessern die Zugänglichkeit in ambulanten Operationszentren und Notfallversorgungseinheiten.

- Die zunehmende Anwendung des gezielten Temperaturmanagements (TTM) in der Nachsorge nach einem Herzstillstand stärkt das Marktwachstum zusätzlich.

- Das wachsende Bewusstsein von medizinischem Fachpersonal für die Bedeutung der Aufrechterhaltung einer optimalen Körpertemperatur führt zu einer konsequenten Übernahme dieser Maßnahmen.

- Darüber hinaus unterstützt der Ausbau der Gesundheitsinfrastruktur in Schwellenländern den Einsatz fortschrittlicher Temperaturmanagementsysteme.

- Die weltweit steigende Zahl chronischer Krankheiten und chirurgischer Eingriffe trägt ebenfalls zur Nachfrage nach diesen Lösungen bei.

- Insgesamt trägt dieser Trend erheblich zur Verbesserung der Patientensicherheit, der Behandlungsergebnisse und der betrieblichen Effizienz im Gesundheitswesen bei.

Marktdynamik des Patiententemperaturmanagements

Treiber

„Steigende Nachfrage nach chirurgischen Eingriffen und Intensivpflege“

- Die weltweit steigende Anzahl chirurgischer Eingriffe und Aufnahmen auf Intensivstationen ist ein wichtiger Treiber für den Markt für Patiententemperaturmanagement. Jährlich werden weltweit über 300 Millionen Operationen durchgeführt, was effektive Lösungen zur Temperaturkontrolle erforderlich macht.

- Beispielsweise hat die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen zu einem Anstieg von Herzoperationen geführt, bei denen die Aufrechterhaltung der Patiententemperatur von entscheidender Bedeutung ist. Temperaturmanagementsysteme tragen dazu bei, postoperative Komplikationen um etwa 25 % zu reduzieren.

- Die wachsende Zahl älterer Menschen, die während Operationen anfälliger für Unterkühlung sind, treibt die Nachfrage nach diesen Systemen zusätzlich an.

- Die zunehmende Häufigkeit von Traumata und Notfällen trägt ebenfalls zum Bedarf an schnellen und effizienten Temperaturmanagementlösungen bei.

- Krankenhäuser setzen zunehmend auf fortschrittliche Systeme, um die klinischen Leitlinien zur perioperativen Temperaturerhaltung einzuhalten.

- Zudem begünstigen die wachsende Anzahl von Intensivstationen und die Fortschritte in der Infrastruktur für die Intensivmedizin die Marktexpansion.

- Der Anstieg chronischer Erkrankungen wie Krebs und neurologischer Störungen, die komplexe Eingriffe erfordern, treibt die Nachfrage zusätzlich an.

- Die Anbieter im Gesundheitswesen konzentrieren sich auf die Verbesserung der Patientenergebnisse und die Verkürzung der Krankenhausaufenthalte, was die Akzeptanz fördert.

- Staatliche Initiativen und Investitionen im Gesundheitswesen zur Verbesserung der chirurgischen Versorgung unterstützen ebenfalls das Wachstum.

- Zusammengenommen beschleunigen diese Faktoren die Einführung von Patiententemperaturmanagementsystemen in Gesundheitseinrichtungen weltweit erheblich.

Zurückhaltung/Herausforderung

„ Hohe Ausrüstungskosten und eingeschränkte Zugänglichkeit in Entwicklungsländern “

- Die hohen Kosten fortschrittlicher Systeme zur Patiententemperaturüberwachung stellen weiterhin eine erhebliche Herausforderung dar, insbesondere für kleinere Gesundheitseinrichtungen und Krankenhäuser in Entwicklungsländern, wo Budgetbeschränkungen die Einführung dieser Systeme einschränken.

- Beispielsweise können fortschrittliche intravaskuläre Temperaturmanagementsysteme deutlich teurer sein als herkömmliche Erwärmungsmethoden, wodurch sie trotz ihrer klinischen Vorteile in Ländern mit niedrigem und mittlerem Einkommen weniger zugänglich sind.

- Begrenztes Bewusstsein und ein Mangel an geschulten Fachkräften in bestimmten Regionen schränken die effektive Nutzung dieser Systeme zusätzlich ein.

- Darüber hinaus behindert die unzureichende Gesundheitsinfrastruktur in Entwicklungsländern die breite Einführung fortschrittlicher Technologien.

- Die mit diesen Geräten verbundenen Wartungs- und Betriebskosten erhöhen ebenfalls die finanzielle Belastung für die Gesundheitsdienstleister.

- Die unterschiedlichen Erstattungspolitiken in den verschiedenen Ländern können Kaufentscheidungen beeinflussen und das Marktwachstum verlangsamen.

- Die Komplexität bestimmter Systeme kann spezielle Schulungen erfordern und somit zusätzliche Hürden für deren Einführung schaffen.

- Bedenken hinsichtlich gerätebedingter Komplikationen oder unsachgemäßer Anwendung können die Akzeptanz bei den medizinischen Fachkräften ebenfalls beeinträchtigen.

- Darüber hinaus können Unterbrechungen der Lieferkette und die begrenzte Verfügbarkeit fortschrittlicher Geräte in abgelegenen Gebieten die Marktdurchdringung einschränken.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Innovationen, Schulungsprogramme und einen verbesserten Zugang zur Gesundheitsversorgung wird für die Aufrechterhaltung eines langfristigen Marktwachstums unerlässlich sein.

Marktumfang für Patiententemperaturmanagement

Der Markt ist segmentiert nach Produkttyp, Komponente, Anwendung, medizinischer Fachrichtung und Endnutzer.

• Nach Produkttyp

Basierend auf dem Produkttyp ist der Markt für Patiententemperaturmanagement in Patientenwärmesysteme und Patientenkühlsysteme unterteilt. Das Segment der Patientenwärmesysteme dominierte 2025 mit einem Marktanteil von 61,8 % den größten Umsatzanteil. Dies ist auf den weitverbreiteten Einsatz bei chirurgischen Eingriffen und in der Intensivmedizin zur Vermeidung von Hypothermie zurückzuführen. Die Aufrechterhaltung der Normothermie während Operationen ist entscheidend, um Komplikationen wie Infektionen und verlängerte Krankenhausaufenthalte zu vermeiden, was die Nutzung von Wärmesystemen weiter steigert. Das Segment profitiert von weltweit steigenden Operationszahlen und einem zunehmenden Bewusstsein für perioperatives Temperaturmanagement. Darüber hinaus verbessern technologische Fortschritte wie Warmluftsysteme und konduktive Wärmegeräte die Effizienz und Patientensicherheit. Krankenhäuser und Gesundheitsdienstleister integrieren Wärmesysteme zunehmend in ihre Standardprotokolle. Die wachsende Zahl älterer Menschen, die anfälliger für Hypothermie sind, treibt die Nachfrage zusätzlich an. Steigende Gesundheitsausgaben und eine verbesserte Infrastruktur unterstützen ebenfalls das Wachstum des Segments. Starke klinische Evidenz, die seine Wirksamkeit belegt, stärkt das Segment zusätzlich. Die zunehmende Anwendung in der Neonatologie und auf Intensivstationen trägt wesentlich dazu bei. All diese Faktoren festigen gemeinsam die führende Position des Segments.

Für das Segment der Patientenkühlsysteme wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,6 % das schnellste Wachstum erwartet. Treiber dieses Wachstums ist die steigende Nachfrage nach therapeutischer Hypothermie bei Herzstillstand und neurologischen Erkrankungen. Kühlsysteme gewinnen aufgrund ihrer Rolle bei der Verbesserung der Behandlungsergebnisse in der Intensivmedizin zunehmend an Bedeutung. Das Segment profitiert von der steigenden Prävalenz kardiovaskulärer und neurologischer Erkrankungen. Darüber hinaus fördern Fortschritte bei nicht-invasiven Kühltechnologien deren Anwendung. Das wachsende Bewusstsein von medizinischem Fachpersonal für temperaturmodulierende Therapien treibt die Nachfrage an. Auch die weltweit steigenden Einweisungen auf Intensivstationen tragen zum Wachstum bei. Erweiterte Anwendungsbereiche in der Trauma- und Schlaganfallbehandlung fördern das Wachstum zusätzlich. Technologische Innovationen wie automatisierte Temperaturregelungssysteme verbessern die Präzision. Staatliche Initiativen zur Verbesserung der Infrastruktur in der Intensivmedizin unterstützen ebenfalls die Akzeptanz. Steigende Investitionen in Medizintechnik beschleunigen das Wachstum zusätzlich. All diese Faktoren treiben gemeinsam die rasante Expansion des Segments der Kühlsysteme voran.

• Nach Komponente

Basierend auf den Komponenten ist der Markt für Patiententemperaturmanagement in Wärme- und Kühlsysteme unterteilt. Das Wärmesegment dominierte 2025 mit einem Marktanteil von 58,9 %, was auf die breite Anwendung in der chirurgischen und postoperativen Versorgung zurückzuführen ist. Wärmekomponenten sind unerlässlich, um Hypothermie während der Anästhesie und der Aufwachphase zu verhindern. Das Segment profitiert von einer hohen Akzeptanz in Operationssälen und Intensivstationen. Die weltweit steigende Anzahl von Operationen trägt maßgeblich zur Nachfrage bei. Darüber hinaus fördert das wachsende Bewusstsein für Patientensicherheitsprotokolle die breite Anwendung. Die Verfügbarkeit fortschrittlicher Wärmedecken und -systeme steigert die Effizienz. Krankenhäuser integrieren Wärmekomponenten zunehmend in die Routineversorgung. Das Segment wird zudem durch günstige Erstattungspolitiken in entwickelten Regionen unterstützt. Die wachsende Zahl älterer Menschen treibt die Nachfrage zusätzlich an. Kontinuierliche Innovationen in der Wärmetechnologie stärken die Marktpräsenz. Diese Faktoren tragen gemeinsam zur Dominanz des Segments bei.

Das Segment der Kühlgeräte wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,2 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist der zunehmende Einsatz in der Notfall- und Intensivmedizin. Kühlkomponenten sind unerlässlich für die Fiebersenkung und die Reduzierung der Stoffwechselaktivität bei kritisch kranken Patienten. Das Segment profitiert von der steigenden Zahl an Schlaganfällen und Herzstillständen. Technologische Fortschritte bei Kühlgeräten verbessern die Behandlungsergebnisse. Die zunehmende Anwendung gezielter Temperaturmanagementtherapien treibt das Wachstum zusätzlich an. Unterstützt wird das Segment außerdem durch den weltweiten Ausbau der Intensivstationsinfrastruktur. Ein wachsendes Bewusstsein unter Ärzten fördert die Nutzung. Darüber hinaus trägt die verstärkte Forschung im Bereich der Hypothermie-Therapie zu Innovationen bei. Steigende Investitionen im Gesundheitswesen in Schwellenländern unterstützen die Expansion. All diese Faktoren beschleunigen gemeinsam das Wachstum des Segments.

• Auf Antrag

Basierend auf den Anwendungsbereichen ist der Markt für Patiententemperaturmanagement in präoperative Versorgung, Operationssaal, postoperative Versorgung, Akutversorgung, Intensivstation, Notaufnahme, Neonatologische Intensivstation und sonstige Anwendungen unterteilt. Das Segment Operationssaal dominierte 2025 mit einem Marktanteil von 36,5 %, was auf die entscheidende Notwendigkeit zurückzuführen ist, die Patiententemperatur während chirurgischer Eingriffe konstant zu halten. Die Temperaturregulierung im Operationssaal ist unerlässlich, um Komplikationen zu vermeiden und bessere Operationsergebnisse zu gewährleisten. Das Segment profitiert von der weltweit steigenden Anzahl chirurgischer Eingriffe. Darüber hinaus schreiben strenge klinische Richtlinien ein Temperaturmanagement während Operationen vor. Technologische Fortschritte bei intraoperativen Wärmesystemen verbessern die Effizienz. Krankenhäuser priorisieren die Patientensicherheit, was die Akzeptanz fördert. Das Segment profitiert außerdem von steigenden Gesundheitsausgaben. Die zunehmende Verbreitung chronischer Erkrankungen, die einen chirurgischen Eingriff erfordern, unterstützt die Nachfrage zusätzlich. Die Integration fortschrittlicher Überwachungssysteme verbessert die Nutzung. Ein wachsendes Bewusstsein unter Chirurgen trägt zum Wachstum bei. Diese Faktoren sichern gemeinsam die Marktführerschaft des Segments.

Für den Bereich der Intensivstationen wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,1 % das schnellste Wachstum erwartet, getrieben durch die steigenden Einweisungen in die Intensivmedizin. Intensivpatienten benötigen häufig eine präzise Temperaturkontrolle für eine optimale Genesung. Der Bereich profitiert von der zunehmenden Verbreitung schwerer Infektionen und chronischer Erkrankungen. Technologische Fortschritte bei automatisierten Temperaturmanagementsystemen fördern deren Akzeptanz. Steigende Investitionen in die Intensivstationsinfrastruktur weltweit kurbeln das Wachstum an. Darüber hinaus erhöht das wachsende Bewusstsein für gezieltes Temperaturmanagement die Nachfrage. Auch die wachsende Zahl älterer Menschen trägt zum Wachstum des Bereichs bei. Der Ausbau von Intensivstationen in Schwellenländern leistet einen wesentlichen Beitrag. Kontinuierliche Überwachungsmöglichkeiten verbessern die Behandlungsergebnisse. All diese Faktoren zusammen treiben das rasante Wachstum des Intensivstationssegments voran.

• Nach medizinischer Fachrichtung

Basierend auf der medizinischen Fachrichtung ist der Markt für Patiententemperaturmanagement in Allgemeinchirurgie, Kardiologie, Neurologie, Pädiatrie, Thoraxchirurgie, Orthopädie und sonstige medizinische Fachrichtungen unterteilt. Das Segment Allgemeinchirurgie dominierte 2025 mit einem Marktanteil von 28,4 %, was auf die hohe Anzahl weltweit durchgeführter chirurgischer Eingriffe zurückzuführen ist. Temperaturmanagement ist in der Allgemeinchirurgie Standard, um Komplikationen vorzubeugen. Das Segment profitiert von der steigenden Anzahl chirurgischer Eingriffe aufgrund zunehmender chronischer Erkrankungen. Darüber hinaus steigern Fortschritte in der Operationstechnik die Nachfrage nach Temperaturmanagementgeräten. Krankenhäuser führen vermehrt standardisierte perioperative Behandlungsprotokolle ein. Das Segment profitiert außerdem von einer gut ausgebauten Gesundheitsinfrastruktur in entwickelten Regionen. Ein wachsendes Bewusstsein für Patientensicherheit fördert das Wachstum zusätzlich. Die zunehmende Nutzung in ambulanten Operationszentren trägt zur Nachfrage bei. Kontinuierliche Innovationen bei chirurgischen Geräten steigern die Effizienz. Diese Faktoren tragen gemeinsam zur Marktführerschaft des Segments bei.

Für den Kardiologiesektor wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,9 % das schnellste Wachstum erwartet, getrieben durch die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen. Das Temperaturmanagement spielt eine entscheidende Rolle bei Herzoperationen und der Nachsorge nach einem Herzstillstand. Der Sektor profitiert von Fortschritten in der Herztechnologie. Die weltweit steigende Anzahl von Herzoperationen trägt zum Wachstum bei. Darüber hinaus fördert das wachsende Bewusstsein für die therapeutische Hypothermie deren Anwendung. Auch der Ausbau spezialisierter Herzzentren unterstützt den Sektor. Staatliche Initiativen zur Verbesserung der kardiologischen Infrastruktur tragen zum Wachstum bei. Die wachsende Zahl älterer Menschen treibt die Nachfrage zusätzlich an. Kontinuierliche Forschung in der Herzbehandlung fördert Innovationen. All diese Faktoren beschleunigen gemeinsam die Expansion des Sektors.

• Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für Patiententemperaturmanagement in Krankenhäuser, Fachkliniken, ambulante Operationszentren und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte 2025 mit einem Umsatzanteil von 64,7 %, was auf das hohe Patientenaufkommen und die Verfügbarkeit fortschrittlicher medizinischer Infrastruktur zurückzuführen ist. Krankenhäuser sind primäre Zentren für Operationen und Intensivmedizin, wodurch die Nachfrage nach Temperaturmanagementsystemen steigt. Dieses Segment profitiert von einer starken Finanzkraft und dem Zugang zu fortschrittlichen Technologien. Darüber hinaus fördert die steigende Zahl von Krankenhauseinweisungen das Wachstum. Krankenhäuser setzen zunehmend umfassende Patientenversorgungsprotokolle ein. Das Segment wird außerdem durch günstige Erstattungspolitiken unterstützt. Steigende Investitionen in die Gesundheitsinfrastruktur kurbeln die Nachfrage zusätzlich an. Die zunehmende Verbreitung chronischer Krankheiten trägt zu einem höheren Patientenaufkommen bei. Kontinuierliche technologische Weiterentwicklungen steigern die Effizienz. Diese Faktoren sichern gemeinsam die Marktführerschaft dieses Segments.

Für das Segment der ambulanten Operationszentren wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,4 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die zunehmende Verlagerung hin zu ambulanten Operationen. Diese Zentren bieten kosteneffiziente und effiziente chirurgische Eingriffe, wodurch die Nachfrage nach Temperaturmanagementsystemen steigt. Das Segment profitiert von kürzeren Krankenhausaufenthalten und schnelleren Genesungszeiten. Die steigende Beliebtheit minimalinvasiver Verfahren unterstützt das Wachstum. Darüber hinaus trägt die weltweit wachsende Anzahl ambulanter Operationszentren maßgeblich dazu bei. Fortschritte bei tragbaren Temperaturmanagementgeräten fördern das Segment zusätzlich. Steigende Maßnahmen zur Eindämmung der Gesundheitskosten treiben die Akzeptanz dieser Technologien voran. Die wachsende Präferenz der Patienten für komfortable Behandlungsumgebungen verstärkt die Nachfrage. Kontinuierliche Innovationen in der ambulanten Versorgungstechnologie unterstützen die Expansion. All diese Faktoren zusammen führen zu einem rasanten Wachstum des Segments.

Regionale Analyse des Marktes für Patiententemperaturmanagement

- Nordamerika dominierte den Markt für Patiententemperaturmanagement mit dem größten Umsatzanteil von rund 39,4 % im Jahr 2025, was durch eine fortschrittliche Gesundheitsinfrastruktur, eine hohe Akzeptanz technologisch fortschrittlicher Medizinprodukte und die starke Präsenz führender Marktteilnehmer in der gesamten Region begünstigt wird.

- Die Region profitiert von einer hohen Anzahl chirurgischer Eingriffe und etablierten klinischen Protokollen, die das perioperative Temperaturmanagement betonen, wodurch eine stetige Nachfrage nach diesen Systemen entsteht.

- Diese weitverbreitete Akzeptanz wird durch hohe Gesundheitsausgaben, ein wachsendes Bewusstsein unter medizinischem Fachpersonal und die Verfügbarkeit moderner Intensivpflegeeinrichtungen weiter verstärkt, wodurch Patiententemperaturmanagementsysteme zu einem wesentlichen Bestandteil von Krankenhäusern und chirurgischen Zentren geworden sind.

Einblick in den US-amerikanischen Markt für Patiententemperaturmanagement

Der US-amerikanische Markt für Patiententemperaturmanagement erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums sind die hohe Anzahl chirurgischer Eingriffe, die leistungsfähige Gesundheitsinfrastruktur und die frühzeitige Einführung fortschrittlicher Medizintechnologien. Die USA sind weiterhin führend bei der Implementierung gezielter Temperaturmanagementsysteme, insbesondere in der Intensivmedizin und der postoperativen Versorgung. Darüber hinaus tragen die Präsenz großer Medizintechnikhersteller, die laufende klinische Forschung und der zunehmende Fokus auf die Verbesserung der Patientenergebnisse maßgeblich zum Marktwachstum bei. Die steigende Prävalenz chronischer Erkrankungen und die wachsende Zahl älterer Menschen verstärken die Nachfrage nach effizienten Temperaturmanagementlösungen in den USA zusätzlich.

Einblick in den europäischen Markt für Patiententemperaturmanagement

Der europäische Markt für Patiententemperaturmanagement wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind steigende Investitionen im Gesundheitswesen, strenge klinische Leitlinien zur Patientensicherheit und ein wachsendes Bewusstsein für das Management perioperativer Hypothermie. In Krankenhäusern und ambulanten Operationszentren werden zunehmend fortschrittliche Wärme- und Kühlsysteme eingesetzt. Darüber hinaus tragen gut etablierte Gesundheitssysteme und der verstärkte Fokus auf die Verbesserung chirurgischer Ergebnisse zum Marktwachstum in den europäischen Ländern bei.

Einblick in den britischen Markt für Patiententemperaturmanagement

Der britische Markt für Patiententemperaturmanagement wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Anzahl chirurgischer Eingriffe und der starke Fokus auf Patientensicherheit im Gesundheitswesen. Die zunehmende Nutzung fortschrittlicher Medizintechnologien sowie staatliche Initiativen zur Verbesserung der Gesundheitsversorgung tragen ebenfalls zum Marktwachstum bei. Darüber hinaus fördern die gut ausgebaute Krankenhausinfrastruktur und das wachsende Bewusstsein für Temperaturmanagement in der Intensivmedizin die Expansion des Marktes in Großbritannien.

Einblick in den deutschen Markt für Patiententemperaturmanagement

Der deutsche Markt für Patiententemperaturmanagement wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die starke Gesundheitsinfrastruktur des Landes, die hohen Gesundheitsausgaben und der Fokus auf technologische Innovationen. Das gut ausgebaute Krankenhausnetz in Deutschland und die zunehmende Nutzung fortschrittlicher Systeme zur Patientenüberwachung und Temperaturregulierung treiben das Marktwachstum an. Darüber hinaus fördert das Bestreben nach besseren Behandlungsergebnissen und weniger chirurgischen Komplikationen den Einsatz von Lösungen für das Patiententemperaturmanagement.

Einblick in den Markt für Patiententemperaturmanagement im asiatisch-pazifischen Raum

Der Markt für Patiententemperaturmanagement im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 8,8 % am schnellsten wachsen. Treiber dieses Wachstums sind der Ausbau der Gesundheitsinfrastruktur, steigende Gesundheitsausgaben und die zunehmende Anzahl chirurgischer Eingriffe in Ländern wie China, Japan und Indien. Die Region verzeichnet erhebliche Investitionen in die Entwicklung und Modernisierung von Krankenhäusern, was die Einführung fortschrittlicher Temperaturmanagementsysteme begünstigt. Darüber hinaus tragen das wachsende Bewusstsein für Patientensicherheit und der verbesserte Zugang zu Gesundheitsleistungen zum Marktwachstum in der gesamten Region bei.

Einblick in den japanischen Markt für Patiententemperaturmanagement

Der japanische Markt für Patiententemperaturmanagement gewinnt aufgrund des fortschrittlichen Gesundheitssystems, der alternden Bevölkerung und der hohen Nachfrage nach qualitativ hochwertiger medizinischer Versorgung zunehmend an Bedeutung. Die steigende Anzahl chirurgischer Eingriffe und der starke Fokus auf Patientensicherheit treiben die Einführung von Temperaturmanagementsystemen voran. Darüber hinaus trägt Japans Fokus auf technologische Innovation und die Integration fortschrittlicher Medizintechnik in Gesundheitseinrichtungen zum Marktwachstum bei.

Einblick in den chinesischen Markt für Patiententemperaturmanagement

Der chinesische Markt für Patiententemperaturmanagement wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf den rasanten Ausbau der Gesundheitsinfrastruktur, steigende Investitionen im Gesundheitswesen und eine wachsende Patientenzahl zurückzuführen. In China nehmen chirurgische Eingriffe und Krankenhauseinweisungen zu, was die Nachfrage nach Temperaturmanagementsystemen ankurbelt. Darüber hinaus sind staatliche Initiativen zur Verbesserung des Zugangs zur Gesundheitsversorgung und der Ausbau der heimischen Medizintechnikproduktion Schlüsselfaktoren für das Marktwachstum in China.

Marktanteil bei der Patiententemperaturverwaltung

Die Branche für Patiententemperaturmanagement wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• 3M Company (USA)

• Stryker Corporation (USA)

• BD (USA)

• GE HealthCare Technologies Inc. (USA)

• Medtronic (Irland)

• Smiths Medical (GB)

• ZOLL Medical Corporation (USA)

• Drägerwerk AG & Co. KGaA (Deutschland)

• Inspiration Healthcare Group plc (GB)

• Gentherm Medical (USA)

• Atom Medical Corporation (Japan)

• The Surgical Company (Niederlande)

• Gentherm Medical AG (Deutschland)

• Stihler Electronic GmbH (Deutschland)

• Biegler GmbH (Österreich)

• EMIT Corporation (USA)

• Inditherm plc (GB)

• Belmont Medical Technologies (USA)

• Enthermics Medical Systems (USA)

• Innocare Medical (China)

Neueste Entwicklungen auf dem globalen Markt für Patiententemperaturmanagement

- Im Januar 2021 gab Medtronic bekannt, dass die US-amerikanische Arzneimittelbehörde FDA ihr DiamondTemp-Ablationssystem zugelassen hat. Dieses temperaturkontrollierte Radiofrequenzsystem dient der präzisen Steuerung der Gewebetemperatur während Herzablationen, verbessert die Sicherheit des Eingriffs und erweitert das Portfolio an Temperaturmanagementlösungen von Medtronic.

- Im Juni 2023 brachte die Drägerwerk AG & Co. KGaA das Patientenwärmesystem Babyroo TN300 auf den Markt, das speziell für die Neugeborenenpflege entwickelt wurde und eine stabile Temperaturregulierung sowie Atemunterstützung für Neugeborene bietet. Dadurch wird ein wichtiger Bedarf in der Intensivpflege von Neugeborenen gedeckt.

- Im Juli 2023 schloss die Asahi Kasei Corporation eine Vereinbarung mit BrainCool über den Exklusivvertrieb des BrainCool-Systems und des IQool-Systems in den USA und Europa ab und erweiterte damit den Zugang zu fortschrittlichen Lösungen für das Temperaturmanagement in der therapeutischen Hypothermie und der neurologischen Versorgung.

- Im Januar 2024 erhielt die ZOLL Medical Corporation (ein Unternehmen von Asahi Kasei) sowohl die FDA-Zulassung als auch die CE-Kennzeichnung für ein verbessertes Thermogard-Temperaturmanagementsystem. Dieses ermöglicht die kombinierte Überwachung der Körperkern- und Oberflächentemperatur mit erweiterter Analytik und verbessert so die Präzision und Flexibilität in der Intensivmedizin.

- Im Juli 2025 kündigte Medline Industries die Markteinführung des ComfortTemp-Patientenwärmesystems in ausgewählten Krankenhäusern im asiatisch-pazifischen Raum an. Das System umfasst Einweg-Wärmedecken und fortschrittliche Anschlusskonstruktionen zur Verbesserung der perioperativen Temperaturkontrolle und des Patientenkomforts während chirurgischer Eingriffe.

- Im August 2025 gab Arctx Medical Fortschritte bei der FDA-Zulassung seines Cool Catheter Kits zur Körpertemperaturregulierung bekannt, das einen neuartigen, minimalinvasiven Ansatz zur therapeutischen Kühlung in Akutversorgungseinrichtungen darstellt.

- Im November 2025 erhielt Arctx Medical die FDA-Zulassung für sein Cool Catheter Set, ein Gerät zur Temperaturregulierung, das die Patiententemperatur kontrolliert und gleichzeitig die Magenentlastung und Flüssigkeitszufuhr ermöglicht. Dies unterstreicht die Innovation im Bereich integrierter Temperaturmanagementlösungen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.