Global Payment Gateway Market

Marktgröße in Milliarden USD

CAGR :

%

USD

35.17 Billion

USD

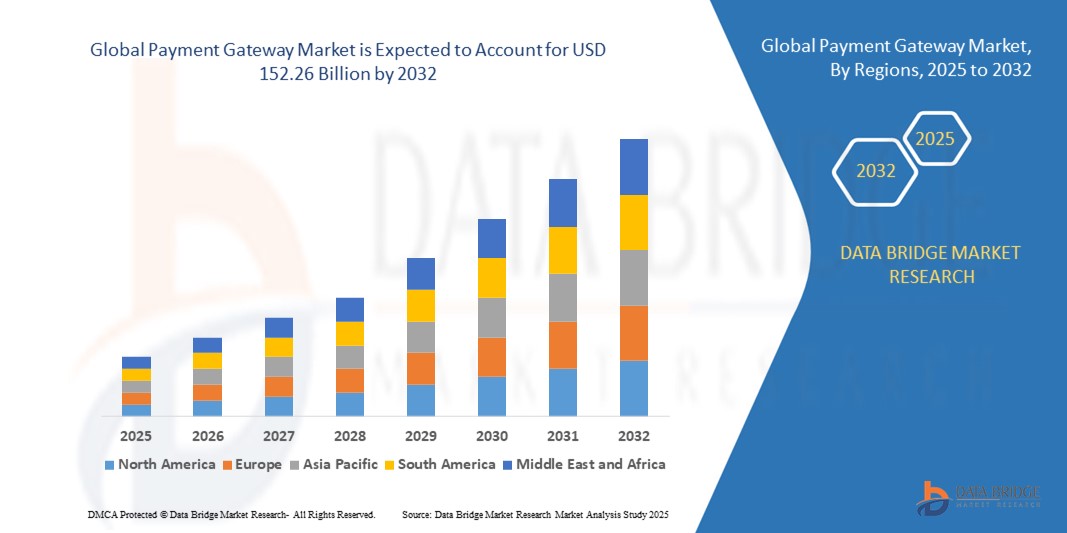

152.26 Billion

2024

2032

USD

35.17 Billion

USD

152.26 Billion

2024

2032

| 2025 –2032 | |

| USD 35.17 Billion | |

| USD 152.26 Billion | |

| % | |

|

Globale Marktsegmentierung für Zahlungsgateways nach Typ (gehostet und nicht gehostet), Unternehmensgröße (Großunternehmen und kleine und mittlere Unternehmen), Endnutzung (BFSI und Einzelhandel & E-Commerce) – Branchentrends und Prognose bis 2032

Marktgröße für Zahlungsgateways

- Der globale Markt für Zahlungsgateways hatte im Jahr 2024 einen Wert von 35,17 Milliarden US-Dollar und dürfte bis 2032 einen Wert von 152,26 Milliarden US-Dollar erreichen , bei einer CAGR von 20,10 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die rasante Expansion von E-Commerce, Digital Banking und Mobile Commerce vorangetrieben, was zu einer zunehmenden Abhängigkeit von effizienten, sicheren und skalierbaren Online-Zahlungssystemen in allen Branchen führt.

- Darüber hinaus macht die steigende Nachfrage nach reibungslosen Bezahlvorgängen, Echtzeit-Transaktionsverarbeitung und effektiver Betrugsprävention Zahlungsgateways zu einem wesentlichen Bestandteil moderner digitaler Infrastruktur. Diese konvergierenden Faktoren beschleunigen die Einführung fortschrittlicher Gateway-Lösungen und fördern damit das Wachstum der Branche erheblich.

Zahlungsgateway-Marktanalyse

- Zahlungsgateways sind Technologieplattformen, die Online-Zahlungen zwischen Händlern und Kunden autorisieren und verarbeiten. Sie unterstützen verschiedene Zahlungsmethoden, darunter Kredit-/Debitkarten, UPI, digitale Geldbörsen und Online-Banking. Sie fungieren als Vermittler und gewährleisten die sichere, verschlüsselte Übertragung sensibler Daten. Gleichzeitig bieten sie Funktionen zur Betrugserkennung und Compliance.

- Die steigende Nachfrage nach Zahlungsgateways ist vor allem auf den Anstieg der Online-Transaktionen, die zunehmende Verbreitung von Smartphones und Internetdiensten sowie den Vorstoß zur digitalen Transformation sowohl im Unternehmens- als auch im KMU-Segment zurückzuführen.

- Nordamerika dominierte den Markt für Zahlungsgateways mit einem Anteil von 36,5 % im Jahr 2024 aufgrund des schnellen Wachstums des E-Commerce, der zunehmenden Akzeptanz digitaler Zahlungen und einer starken Fintech-Infrastruktur.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der schnellen Internetdurchdringung, des wachsenden E-Commerce und der zunehmenden Smartphone-Nutzung in den Schwellenländern die am schnellsten wachsende Region im Zahlungsgateway-Markt sein.

- Das gehostete Segment dominierte den Markt mit einem Marktanteil von 57,5 % im Jahr 2024. Dies ist auf die einfache Integration und das hohe Sicherheitsniveau zurückzuführen, was es besonders für kleine und mittlere Unternehmen attraktiv macht. Gehostete Gateways leiten Kunden auf die Plattform eines sicheren Zahlungsdienstleisters um, reduzieren so den PCI-DSS-Compliance-Aufwand für Händler und minimieren Risiken im Zusammenhang mit Betrug und Datenschutzverletzungen. Ihre Plug-and-Play-Funktionalität, gepaart mit dem Kundenvertrauen in Drittanbieter, hat gehostete Gateways zur bevorzugten Wahl für Unternehmen gemacht, die Einfachheit und Schutz suchen.

Berichtsumfang und Marktsegmentierung für Zahlungsgateways

|

Eigenschaften |

Wichtige Markteinblicke für Zahlungsgateways |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Trends auf dem Zahlungsgateway-Markt

Aufstieg der digitalen Geldbörsen

- Digitale Geldbörsen verändern das Ökosystem der Zahlungsgateways rasant, da Verbraucher und Händler sie aufgrund ihrer Geschwindigkeit, Sicherheit und des reibungslosen Bezahlvorgangs im E-Commerce, Einzelhandel und auf Peer-to-Peer-Plattformen zunehmend bevorzugen.

- Beispielsweise erweitern führende Zahlungsgateway-Anbieter wie Stripe, PayPal, Adyen und Razorpay die Integrationsoptionen für Apple Pay, Google Pay, Amazon Pay, Paytm und andere digitale Geldbörsen, sodass globale Unternehmen mehrere Geldbörsenlösungen unterstützen und ihre Kundenreichweite erweitern können.

- Die zunehmende Verbreitung von Smartphones und die Nutzung von Mobile Banking fördern die Verbreitung digitaler Geldbörsen und ermöglichen kontaktlose Zahlungen per Fernzugriff, die in der Post-Pandemie-Landschaft, in der Komfort an erster Stelle steht, besonders geschätzt werden.

- Innovationen bei QR-Code-basierten Zahlungen, Tap-to-Pay-Technologie und der Integration von Treueprogrammen beschleunigen die Akzeptanz von Geldbörsen und die regelmäßige Nutzung digitaler Geldbörsen an physischen und digitalen Verkaufsstellen weiter.

- Zahlungsgateways legen zunehmend Wert auf Interoperabilität, Echtzeitabwicklung und Unterstützung mehrerer Währungen, um reibungslose grenzüberschreitende Transaktionen zu gewährleisten und digitale Geldbörsen für den internationalen Handel noch attraktiver zu machen.

- Die Harmonisierung der Vorschriften und Branchenpartnerschaften fördern Interoperabilitätsstandards und ermöglichen es Verbrauchern, Bankkonten und Karten über verschiedene Geldbörsen und Zahlungsgateways hinweg mit verbesserter Sicherheit und weniger Aufwand zu verknüpfen.

Marktdynamik von Zahlungsgateways

Treiber

Wachsende Online-Shopping-Landschaft

- Der exponentielle Anstieg globaler E-Commerce- und Online-Shopping-Plattformen ist der Haupttreiber für die Expansion des Zahlungsgateway-Marktes, da Händler robuste, benutzerfreundliche und sichere Transaktionsverarbeitungsfunktionen benötigen, um das steigende digitale Transaktionsvolumen zu bewältigen.

- Beispielsweise arbeiten große Online-Einzelhändler wie Amazon, Flipkart, Alibaba und Shopify mit globalen und lokalen Zahlungsgateway-Anbietern zusammen, um lokalisierte Zahlungserlebnisse anzubieten und eine breite Palette an Zahlungsoptionen zu unterstützen, die auf die regionalen Verbraucherpräferenzen zugeschnitten sind.

- Das gestiegene Vertrauen der Verbraucher in Online-Shopping und die Nachfrage nach sofortiger Zahlungsbestätigung und Rückerstattung fördern einen höheren Transaktionsdurchsatz und die Entstehung von Abonnementabrechnungs-, Omnichannel-Einzelhandels- und Marktplatzmodellen.

- Der schnelle Einstieg kleiner und mittlerer Unternehmen (KMU) in den digitalen Handel steigert die Nachfrage nach einfachen, kostengünstigen und schnell integrierbaren Zahlungsgateway-Lösungen mit integrierten Funktionen zur Betrugserkennung und Einhaltung von Vorschriften.

- Die nahtlose Integration mit digitalen Geldbörsen, Sofortkauf-Angeboten und Mehrwertanalysediensten untermauert die entscheidende Rolle von Zahlungsgateways in der heutigen integrierten E-Commerce-Infrastruktur.

Einschränkung/Herausforderung

Wachsende Sicherheitsbedenken und Betrug

- Sicherheitsrisiken und die zunehmende Zahl von Zahlungsbetrug, Datenschutzverletzungen und Cyberangriffen stellen die größten Herausforderungen für den Markt für Zahlungsgateways dar und erfordern kontinuierliche Investitionen in Sicherheitstechnologie, Compliance und Risikomanagementstrategien.

- Beispielsweise haben Verstöße gegen Zahlungsdaten – etwa schwerwiegende Vorfälle im Einzelhandel oder bei Finanzdienstleistern – Gateway-Unternehmen wie Worldline und Adyen dazu gezwungen, EMV 3-D Secure, PCI DSS-Upgrades, End-to-End-Verschlüsselung, KI-gestützte Betrugserkennung und Tokenisierung einzuführen, um Kunden- und Händlerdaten während des gesamten Zahlungsvorgangs zu schützen.

- Die Komplexität und Variabilität globaler Vorschriften machen es für Zahlungsgateways schwierig, einheitliche Datenschutz- und Betrugsbekämpfungsmaßnahmen in allen Regionen sicherzustellen, insbesondere bei grenzüberschreitenden Transaktionen und Transaktionen in mehreren Währungen.

- Die zunehmende Raffinesse cyberkrimineller Aktivitäten und Angriffsmethoden wie Phishing, Kartentests und synthetischer Betrug erfordern ständige Wachsamkeit und die Erkennung von Anomalien in Echtzeit.

- Bedenken der Kunden hinsichtlich Datenschutz und Sicherheit können die Akzeptanz digitaler Zahlungen verlangsamen, insbesondere in Regionen mit geringerem Verbrauchervertrauen oder Infrastrukturlücken. Dies stellt eine zusätzliche Hürde für neue Marktteilnehmer und kleinere Händler dar.

Marktumfang für Zahlungsgateways

Der Markt ist nach Typ, Unternehmensgröße und Endverwendung segmentiert.

- Nach Typ

Der Markt für Zahlungsgateways ist nach Typ in gehostete und nicht gehostete Gateways unterteilt. Das gehostete Segment hatte 2024 mit 57,5 % den größten Marktanteil. Dies ist auf die einfache Integration und das hohe Sicherheitsniveau zurückzuführen, was es besonders für kleine und mittlere Unternehmen attraktiv macht. Gehostete Gateways leiten Kunden auf die Plattform eines sicheren Zahlungsdienstleisters um, reduzieren so den PCI-DSS-Compliance-Aufwand für Händler und minimieren Risiken im Zusammenhang mit Betrug und Datenschutzverletzungen. Ihre Plug-and-Play-Funktionalität und das Kundenvertrauen in Drittanbieter haben gehostete Gateways zur bevorzugten Wahl für Unternehmen gemacht, die Einfachheit und Schutz suchen.

Das nicht gehostete Segment wird voraussichtlich von 2025 bis 2032 die schnellste Wachstumsrate verzeichnen, da große Unternehmen zunehmend die volle Kontrolle über das Zahlungserlebnis fordern. Nicht gehostete Gateways ermöglichen die Zahlungsabwicklung direkt auf der Website des Händlers und bieten so eine verbesserte Markenkonsistenz und ein nahtloses Benutzererlebnis. Dieses Modell unterstützt Anpassungen, erweiterte Analysen und Upselling-Strategien, die für Plattformen mit hohem Volumen, die maximale Konversionsraten und eine kontinuierliche Kundenbindung anstreben, von entscheidender Bedeutung sind.

- Nach Unternehmensgröße

Der Markt für Zahlungsgateways wird anhand der Unternehmensgröße in Großunternehmen sowie kleine und mittlere Unternehmen (KMU) unterteilt. Das Segment der Großunternehmen erzielte 2024 den höchsten Umsatzanteil, was auf den Bedarf an einer robusten, skalierbaren und global kompatiblen Zahlungsinfrastruktur zurückzuführen ist. Diese Unternehmen sind oft über mehrere Regionen hinweg tätig und benötigen Gateways, die Zahlungen in mehreren Währungen verarbeiten, sich in komplexe ERP-Systeme integrieren und strenge Compliance-Standards erfüllen können. Die Nachfrage großer Unternehmen wird zudem durch hohe Transaktionsvolumina getrieben, die Investitionen in fortschrittliche Betrugserkennung und nahtlose Omnichannel-Funktionen rechtfertigen.

Das KMU-Segment wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen, angetrieben durch die digitale Transformation kleiner Unternehmen und die zunehmende E-Commerce-Beteiligung. KMU nutzen zunehmend Zahlungsgateways, um sichere Online-Transaktionen anzubieten, den Bezahlvorgang zu optimieren und Zugang zu breiteren Märkten zu erhalten. Die Verfügbarkeit kostengünstiger, API-basierter und einfach zu integrierender Gateway-Lösungen ermöglicht es KMU, ihre Geschäftstätigkeit effizient zu skalieren, ohne hohe Investitionen in die Infrastruktur tätigen zu müssen. Da die Einführung digitaler Zahlungen für die Wettbewerbsfähigkeit entscheidend ist, entwickeln Zahlungsgateway-Anbieter maßgeschneiderte Lösungen speziell für KMU. Die zunehmende Verbreitung von Smartphones und die Vorliebe der Verbraucher für Online-Shopping beschleunigen diesen Trend zusätzlich.

- Nach Endverwendung

Der Markt für Zahlungsgateways ist nach Endnutzung in BFSI sowie Einzelhandel und E-Commerce unterteilt. Das Segment Einzelhandel und E-Commerce hatte 2024 den größten Umsatzanteil, was auf das exponentielle Wachstum des Online-Shoppings und den Bedarf an schnellen, sicheren und für Mobilgeräte optimierten Zahlungslösungen zurückzuführen ist. Zahlungsgateways spielen eine zentrale Rolle bei der Reduzierung von Warenkorbabbrüchen, der Gewährleistung einer sicheren Zahlungsauthentifizierung und der Unterstützung verschiedener Zahlungsarten, darunter digitale Geldbörsen, BNPL und UPI. Die Dynamik des Einzelhandels-Ökosystems und der Trend zu personalisierten Kundenerlebnissen verstärken die Nachfrage nach intelligenten Zahlungssystemen zusätzlich.

Das BFSI-Segment wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Verbreitung des digitalen Bankings und Fintech-Innovationen. Da Banken und Finanzdienstleister ihre digitale Präsenz ausbauen, sind sichere und konforme Zahlungsgateways entscheidend für die Abwicklung von Online-Transaktionen, die Echtzeit-Betrugserkennung und die nahtlose Integration mit mobilen Apps und Online-Plattformen. Die Konvergenz von Bankdienstleistungen mit Embedded Finance unterstützt den rasanten Wachstumskurs dieses Segments zusätzlich. Wachsende regulatorische Anforderungen und die Nachfrage nach reibungslosen Kundenerlebnissen treiben die Einführung fortschrittlicher Gateway-Technologien in diesem Sektor weiter voran.

Regionale Analyse des Zahlungsgateway-Marktes

- Nordamerika dominierte den Markt für Zahlungsgateways mit dem größten Umsatzanteil von 36,5 % im Jahr 2024, angetrieben durch das schnelle Wachstum des E-Commerce, die zunehmende Akzeptanz digitaler Zahlungen und eine starke Fintech-Infrastruktur.

- Unternehmen und Verbraucher in der gesamten Region bevorzugen zunehmend nahtlose, sichere und schnelle Transaktionserlebnisse, unterstützt durch die hohe Internetdurchdringung und mobile Nutzung.

- Die Präsenz großer Technologieanbieter und Zahlungsgateway-Unternehmen sowie günstige regulatorische Rahmenbedingungen und das Vertrauen der Verbraucher in digitale Transaktionen festigen die Führungsposition Nordamerikas auf dem Markt.

Einblicke in den US-Zahlungsgateway-Markt

Der US-amerikanische Markt für Zahlungsgateways erzielte 2024 den größten Umsatzanteil innerhalb Nordamerikas, vor allem aufgrund des ausgereiften Online-Einzelhandels und der zunehmenden Präferenz für kontaktlose Zahlungen. Das wachsende Ökosystem aus E-Commerce-Plattformen, digitalen Geldbörsen und abonnementbasierten Diensten treibt die Nachfrage nach robusten und skalierbaren Zahlungsgateways an. Die Erwartungen der Verbraucher an Echtzeitverarbeitung, verbesserte Betrugsprävention und Omnichannel-Support treiben Innovation und Wettbewerb auf dem US-Markt weiter voran. Darüber hinaus beschleunigen die Präsenz global führender Zahlungsdienstleister und aktive Investitionen in Fintech-Startups die Marktexpansion.

Einblicke in den europäischen Zahlungsgateway-Markt

Der europäische Markt für Zahlungsgateways wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, unterstützt durch den regulatorischen Fokus der Region auf sichere und transparente Finanztransaktionen. Die Durchsetzung der PSD2-Vorschriften und die wachsende Popularität von Open Banking verbessern die grenzüberschreitenden Zahlungsmöglichkeiten und stärken das Verbrauchervertrauen in digitale Plattformen. Die hohe Smartphone-Durchdringung in Europa und die sich entwickelnde Einzelhandelslandschaft erhöhen die Abhängigkeit von integrierten Zahlungssystemen, insbesondere bei KMU und Direktvertriebsunternehmen.

Einblicke in den britischen Zahlungsgateway-Markt

Der britische Markt für Zahlungsgateways wird voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen. Dies ist auf eine starke digitale Bankinfrastruktur, zunehmende Online-Einzelhandelsaktivitäten und die steigende Nachfrage nach sicheren Echtzeit-Transaktionen zurückzuführen. Unternehmen setzen auf innovative Gateway-Lösungen, um hohe Zahlungsvolumina abzuwickeln und das Kundenerlebnis über digitale Kanäle zu verbessern. Der Markt profitiert von einem florierenden Fintech-Ökosystem, einem unterstützenden regulatorischen Umfeld und dem Vertrauen der Verbraucher in Online-Transaktionen, was das Wachstum weiter verstärkt.

Markteinblicke für Zahlungsgateways in Deutschland

Der deutsche Markt für Zahlungsgateways wird voraussichtlich stetig wachsen, unterstützt durch den Trend hin zu bargeldlosen Transaktionen und die starke Nachfrage nach sicheren, lokalisierten Zahlungslösungen. Mit der zunehmenden Digitalisierung deutscher Unternehmen steigt der Bedarf an integrierten, DSGVO-konformen Gateways. Verbraucher nutzen zudem zunehmend mobile Zahlungen und digitale Geldbörsen, was zu einer zunehmenden Akzeptanz in Branchen wie E-Commerce, Gesundheitswesen und Finanzdienstleistungen beiträgt.

Markteinblicke für Zahlungsgateways im asiatisch-pazifischen Raum

Der Markt für Zahlungsgateways im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Grund hierfür sind die schnelle Internetdurchdringung, der Ausbau des E-Commerce und die zunehmende Smartphone-Nutzung in Schwellenländern. Staatliche Digitalinitiativen wie Indiens „Digital India“ und Chinas „Smart City“-Programme beschleunigen die Nutzung digitaler Zahlungen. In der Region steigt zudem die Nachfrage nach kostengünstigen, flexiblen Gateway-Lösungen für KMU und mobile Verbraucher.

Einblicke in den japanischen Zahlungsgateway-Markt

Der japanische Markt für Zahlungsgateways wächst stetig, unterstützt durch die Bemühungen der Regierung um eine bargeldlose Gesellschaft und die zunehmende Präferenz der Verbraucher für nahtlose Zahlungserlebnisse. Die Integration von Zahlungsgateways mit mobilen Geldbörsen, QR-Code-Systemen und Treueplattformen erhöht den Kundenkomfort. Japans technologisch fortschrittlicher Einzelhandelssektor und seine strengen Cybersicherheitsstandards treiben die Nachfrage nach vertrauenswürdigen und innovativen Gateway-Lösungen voran.

Einblicke in den chinesischen Zahlungsgateway-Markt

Der chinesische Markt für Zahlungsgateways erzielte 2024 den größten Marktanteil im asiatisch-pazifischen Raum. Dies ist auf den boomenden E-Commerce-Markt, die weit verbreitete Nutzung mobiler Zahlungsplattformen und eine robuste digitale Infrastruktur zurückzuführen. Die Dominanz von Plattformen wie Alipay und WeChat Pay spiegelt das ausgereifte digitale Zahlungsökosystem des Landes wider. Die starke Präsenz inländischer Fintech-Unternehmen sowie die staatliche Innovationsförderung beschleunigen die Einführung von Zahlungsgateways im Einzelhandel, im Dienstleistungssektor und im grenzüberschreitenden Handel weiter.

Marktanteil von Zahlungsgateways

Die Zahlungsgateway-Branche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Adyen (Niederlande)

- Amazon Payments Inc. (USA)

- Authorize.Net (USA)

- Bitpay, Inc. (USA)

- Braintree (USA)

- PayPal Holdings, Inc. (USA)

- PayU Group (Niederlande)

- Stripe (USA)

- Verifone Holdings, Inc. (USA)

- Wepay, Inc. (USA)

Neueste Entwicklungen im globalen Zahlungsgateway-Markt

- Im Juli 2025 führte CAMS Limited das neue CAMSPay-Zahlungsgateway ein und präsentierte damit eine regulierungsfähige digitale Zahlungslösung, die auf die sich entwickelnden Compliance- und Betriebsanforderungen moderner indischer Unternehmen zugeschnitten ist. Diese Markteinführung erfolgt zu einem entscheidenden Zeitpunkt, da der indische digitale Zahlungssektor unter der Führung der Reserve Bank of India (RBI) erhebliche regulatorische Veränderungen durchläuft, darunter Vorgaben zur Tokenisierung, Datenlokalisierung und erhöhten Compliance-Standards. Das CAMSPay-Gateway stärkt den Markt durch eine zukunftsfähige, sichere und skalierbare Plattform und bietet Unternehmen eine konforme Alternative angesichts des wachsenden Anpassungsdrucks auf Altsysteme.

- Im Mai 2025 stellte EnKash, eine führende indische Plattform für Ausgabenmanagement und Zahlungen, das EnKash Payment Gateway vor, das speziell für die über 63 Millionen kleinen und mittleren Unternehmen (KMU) sowie Startup-Händler in Indien entwickelt wurde. Indem es eine seit langem bestehende Lücke beim Zugang zu einer hochentwickelten digitalen Zahlungsinfrastruktur für unterversorgte Unternehmen schließt, positioniert sich EnKash als wichtiger Wegbereiter in der indischen Fintech-Landschaft. Die Lösung bietet KMU erweiterte Zahlungsmöglichkeiten, fördert eine breitere digitale Integration und beschleunigt ihre Teilnahme am schnell wachsenden digitalen Handelsökosystem des Landes.

- Im August 2024 führte die Zoho Corporation Zoho Payments ein, eine einheitliche und sichere digitale Zahlungslösung, die es Unternehmen ermöglicht, Zahlungen über UPI zu akzeptieren. Die von der hundertprozentigen Tochtergesellschaft Zoho Payment Technologies entwickelte Lösung erweitert das Zoho-Ökosystem durch die Integration von B2B-Zahlungsfunktionen über das Bharat Bill Payment System (BBPS) von NPCI Bharat BillPay Limited (NBBL). Dieser strategische Schritt verbessert die Geschäftszahlungslandschaft in Indien durch ein nahtloses, unternehmenstaugliches Zahlungssystem, das der wachsenden Nachfrage des Landes nach integrierten und interoperablen Finanztechnologien gerecht wird.

- Im November 2022 ging Adyen, eine globale Finanztechnologieplattform, eine Partnerschaft mit Instacart, Nordamerikas führendem Lebensmitteltechnologieunternehmen, als zusätzlicher Partner für die Zahlungsabwicklung ein. Im Rahmen der neuen Partnerschaft nutzt Instacart die Funktionen von Adyen, einschließlich der PIN-losen Debitfunktion für Transaktionen, um die Autorisierungsraten weiter zu optimieren und zu verbessern und so ein noch nahtloseres Kundenerlebnis zu bieten.

- Im September 2022 plant PhonePe, Marktführer im Bereich Unified Payments Interface (UPI), die Einführung eines eigenen Zahlungsgateways als Erweiterung seines QR-Code-basierten UPI-Zahlungsdienstes und der In-App-Zahlungen. Der Start des Gateways ist für das 1. Quartal 2023 geplant.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.