Global Pc Based Automation Market

Marktgröße in Milliarden USD

CAGR :

%

USD

40.30 Billion

USD

60.23 Billion

2024

2032

USD

40.30 Billion

USD

60.23 Billion

2024

2032

| 2025 –2032 | |

| USD 40.30 Billion | |

| USD 60.23 Billion | |

| % | |

|

Globale Marktsegmentierung für PC-basierte Automatisierung nach Komponenten (SPS, IPC, HMI, SCADA und andere), Angeboten (Hardware, Software und andere), Vertriebskanälen (Direktvertrieb und indirekter Vertrieb), Branchen (Diskrete Industrie und Prozessindustrie) – Branchentrends und Prognose bis 2032

Marktgröße für Personal Computer (PC)-basierte Automatisierung

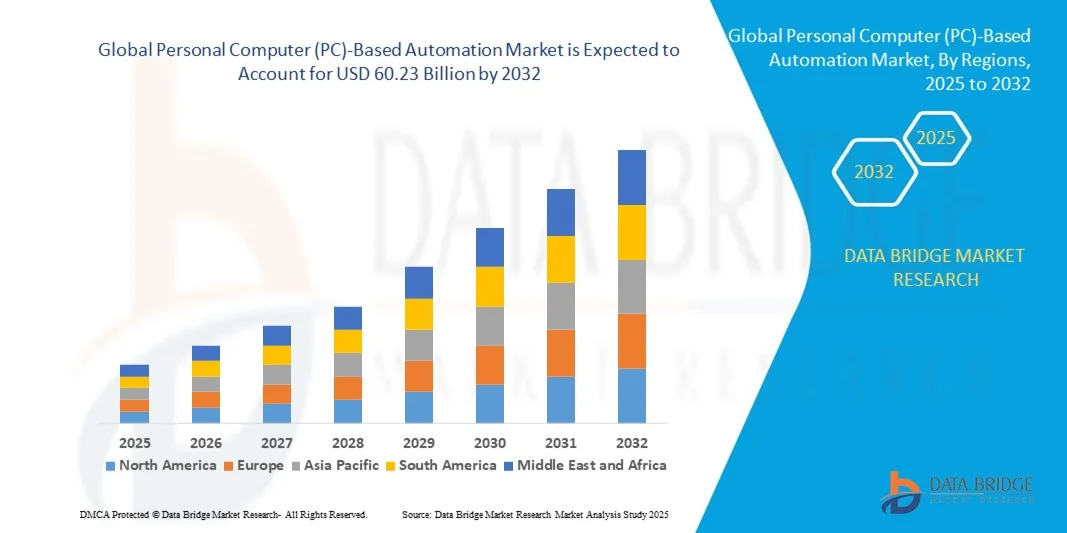

- Der globale Markt für PC-basierte Automatisierung wird im Jahr 2024 auf 40,30 Milliarden US-Dollar geschätzt und soll bis 2032 60,23 Milliarden US-Dollar erreichen , bei einer CAGR von 5,15 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Einführung industrieller Automatisierung und den technologischen Fortschritt PC-basierter Steuerungssysteme vorangetrieben, die Echtzeitüberwachung, Prozessoptimierung und die Integration mit IoT- und Industrie 4.0-Initiativen in verschiedenen Industriezweigen ermöglichen.

- Darüber hinaus treibt die steigende Nachfrage nach flexiblen, skalierbaren und leistungsstarken Automatisierungslösungen die Einführung PC-basierter Systeme sowohl in der Fertigungs- als auch in der Prozessindustrie voran. Diese konvergierenden Faktoren beschleunigen die Implementierung PC-basierter Automatisierungslösungen und kurbeln damit das Marktwachstum deutlich an.

Marktanalyse für PC-basierte Automatisierung

- PC-basierte Automatisierungssysteme sind fortschrittliche Industrielösungen, die Hardwarekomponenten wie SPS, Industrie-PCs, HMIs und SCADA-Software mit Steuerungs- und Überwachungsanwendungen integrieren. Sie ermöglichen präzise Prozesssteuerung, Datenanalyse und nahtlose Integration in Produktions- und Fertigungsumgebungen.

- Die steigende Nachfrage nach PC-basierter Automatisierung wird vor allem von Branchen getragen, die nach Betriebseffizienz, gesteigerter Produktivität, vorausschauender Wartung und reduzierten Ausfallzeiten streben. Steigende Investitionen in intelligente Fabriken, Initiativen zur digitalen Transformation und die Modernisierung bestehender Automatisierungsinfrastrukturen unterstützen das Marktwachstum zusätzlich.

- Nordamerika dominierte im Jahr 2024 den PC-basierten Automatisierungsmarkt aufgrund der weit verbreiteten Einführung industrieller Automatisierung und fortschrittlicher Fertigungstechnologien

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der rasanten Industrialisierung, Urbanisierung und zunehmenden Einführung von Automatisierungstechnologien in Ländern wie China, Japan und Indien die am schnellsten wachsende Region im PC-basierten Automatisierungsmarkt sein.

- Das Hardwaresegment dominierte den Markt mit einem Marktanteil von 48,3 % im Jahr 2024, da physische Komponenten wie Steuerungen, Industrie-PCs und Bedienfelder eine wesentliche Rolle bei der Einrichtung und Wartung von Automatisierungssystemen spielen. Hardwareinvestitionen bleiben branchenübergreifend entscheidend für die Gewährleistung von Betriebseffizienz, Zuverlässigkeit und langfristiger Systemleistung. Der zunehmende Fokus auf die industrielle Modernisierung und Aufrüstung von Altsystemen hat die Nachfrage nach Hardwareangeboten weiter verstärkt.

Berichtsumfang und Marktsegmentierung für Personal Computer (PC)-basierte Automatisierung

|

Eigenschaften |

Wichtige Markteinblicke zur PC-basierten Automatisierung |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, geografisch dargestellte Produktion und Kapazität nach Unternehmen, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktuelle Preistrendanalysen und Defizitanalysen der Lieferkette und Nachfrage. |

Markttrends für PC-basierte Automatisierung

Zunehmende Akzeptanz der IoT-fähigen PC-basierten Automatisierung

- Der Markt für PC-basierte Automatisierung verzeichnet ein starkes Wachstum, angetrieben durch die zunehmende Integration von IoT-Technologien (Internet of Things), die intelligentere und vernetztere Industrieabläufe ermöglichen. Diese Integration ermöglicht Echtzeit-Datenerfassung, Fernüberwachung und vorausschauende Wartung und steigert so die Fertigungseffizienz und reduziert Ausfallzeiten.

- So brachte Nielsoft 2024 in Indien umfassende Industrie 4.0-Lösungen auf den Markt. Diese kombinieren PC-basierte Automatisierung mit IoT-fähigen Sensoren und Cloud-Analysen, um die Abläufe in Fabriken, Werken und Unternehmen zu optimieren. Führende Global Player wie Siemens und Beckhoff integrieren IoT-Funktionen in ihre PC-Automatisierungssysteme, um intelligente Fertigungsumgebungen zu unterstützen.

- IoT-fähige PC-basierte Automatisierung ermöglicht die nahtlose Kommunikation zwischen Maschinen, Geräten und Steuerungssystemen und unterstützt adaptive Steuerung und datenbasierte Entscheidungsfindung. Diese Funktionen transformieren die traditionelle Fertigung, indem sie intelligentere Arbeitsabläufe ermöglichen, Abfall reduzieren und die Flexibilität in der gesamten Produktionslinie erhöhen.

- Fortschritte in der Software, darunter KI-gestützte Analysen und die Integration von Cloud Computing, beschleunigen die Einführung PC-basierter Automatisierung weiter. Die Möglichkeit, Steuerungsfunktionen in robusten PCs zu konsolidieren, senkt die Hardwarekosten und verbessert gleichzeitig die Verarbeitungsgeschwindigkeit und Systemzuverlässigkeit – Schlüsselfaktoren für den Übergang zur Industrie 4.0.

- Hersteller in der Automobil-, Elektronik-, Pharma- und Lebensmittelindustrie setzen zunehmend auf PC-basierte Automatisierungslösungen und konfigurieren Systeme für die diskrete, Prozess- und Gebäudeautomation. Der zunehmende Fokus auf digitale Transformationsstrategien verstärkt die Nachfrage nach skalierbaren, flexiblen und vernetzten PC-basierten Steuerungsplattformen.

- Die fortschreitende Verschmelzung von IoT und PC-basierter Automatisierung wird voraussichtlich ein dominierender Trend sein und Innovationen in der intelligenten Fertigung sowie Effizienzsteigerungen fördern. Diese Konvergenz wird voraussichtlich zu einer nachhaltigen Marktexpansion führen.

Marktdynamik für PC-basierte Automatisierung

Treiber

Verstärkter Fokus auf Industrie 4.0

- Der globale Trend zu Industrie 4.0 und intelligenter Fertigung ist ein wichtiger Wachstumstreiber für den PC-basierten Automatisierungsmarkt. Die Nachfrage nach intelligenten, vernetzten Systemen, die Echtzeitanalysen, vorausschauende Wartung und Fernverwaltung unterstützen, unterstützt die breite Akzeptanz von PC-basierten Lösungen, die diese Funktionen ermöglichen.

- So führte ABB Anfang 2024 die Lösung Ability BeerMaker ein und demonstrierte damit den Einsatz PC-basierter Automatisierung zur Optimierung von Brauprozessen mit Echtzeitüberwachung und Konnektivität. Die Übernahme von Polaris Systems durch Cyklop International spiegelt die Branchenkonsolidierung im Bereich integrierter Automatisierungslösungen zur Unterstützung von Industrie 4.0-Praktiken wider.

- Hersteller suchen nach Automatisierungssystemen, die betriebliche Flexibilität bieten, die Integration mit industriellen IoT-Geräten erleichtern und eine verbesserte Kontrolle über komplexe Produktionsprozesse ermöglichen. PC-basierte Automatisierung, die handelsübliche Hardware und anpassbare Software nutzt, erfüllt diese Anforderungen wirtschaftlich und effizient.

- Der Schwerpunkt von Industrie 4.0 ist besonders in der Automobil-, Elektronik- und Pharmaindustrie ausgeprägt, wo Qualitätskontrolle, Rückverfolgbarkeit und kundenspezifische Anpassung fortschrittliche Automatisierungskonzepte erfordern. Wachsende staatliche Initiativen und private Investitionen in intelligente Fabriken fördern die weltweite Verbreitung der PC-basierten Automatisierung zusätzlich.

- Dieser Fokus auf digitale Transformation und Automatisierungsmodernisierung unterstützt das anhaltende Marktwachstum, indem er es Branchen ermöglicht, die Produktivität zu steigern, Kosten zu senken und die Wettbewerbsfähigkeit durch technologiegetriebene Fertigungsentwicklung zu verbessern.

Einschränkung/Herausforderung

Komplexität der Integration

- Die Integration PC-basierter Automatisierungssysteme in bestehende industrielle Infrastrukturen stellt aufgrund der technischen Komplexität und Interoperabilitätsprobleme eine große Herausforderung dar. Die Harmonisierung von Altgeräten, unterschiedlichen Kommunikationsprotokollen und mehreren Softwareplattformen erfordert umfangreiche Planung und Fachkompetenz.

- Beispielsweise haben viele Hersteller Schwierigkeiten, PC-basierte Steuerungen mit herkömmlichen SPS-, SCADA-Systemen und ERP-Plattformen zu synchronisieren. Dies kann zu längeren Implementierungszeiten und unerwarteten technischen Herausforderungen führen. Maßgeschneiderte Integrationslösungen erfordern oft teure Beratungs- und Entwicklungsressourcen.

- Die Notwendigkeit strenger Tests, Sicherheitsvalidierungen und kontinuierlicher Systemwartung erhöht die Komplexität und erhöht die Gesamtbetriebskosten sowie das Betriebsrisiko. Das Fehlen standardisierter Rahmenbedingungen in industriellen IoT-Ökosystemen erschwert den nahtlosen Datenaustausch und die Skalierbarkeit des Systems.

- Darüber hinaus führt der unterschiedliche Kenntnisstand der Mitarbeiter mit fortschrittlichen Automatisierungslösungen zu Akzeptanzbarrieren, die umfangreiche Schulungen und Change Management erfordern. Die Komplexität der Integration von KI, Cloud Computing und Big Data Analytics erhöht die Projektherausforderungen zusätzlich.

- Zusammenfassend lässt sich sagen, dass PC-basierte Automatisierung zwar erhebliche Vorteile bietet, die Komplexität der Integration jedoch weiterhin ein erhebliches Hindernis darstellt. Die Bewältigung dieser Herausforderung erfordert eine solide Planung, offene Standards, modulares Systemdesign und qualifiziertes Personal, um einen reibungslosen Einsatz und Betrieb in zunehmend vernetzten Industrieumgebungen zu gewährleisten.

Marktumfang für Personal Computer (PC)-basierte Automatisierung

Der Markt ist nach Komponenten, Angeboten, Vertriebskanälen und Branchen segmentiert.

- Nach Komponenten

Der Markt für PC-basierte Automatisierung ist nach Komponenten in SPS, IPC, HMI, SCADA und weitere Systeme unterteilt. Das SPS-Segment hatte 2024 den größten Marktanteil, was auf die bewährte Zuverlässigkeit bei der Steuerung industrieller Prozesse und die einfache Integration in bestehende Automatisierungssysteme zurückzuführen ist. SPS werden in Fertigungsbetrieben aufgrund ihrer robusten Leistung, der Flexibilität bei der Programmierung und der Fähigkeit, komplexe Steuerungsaufgaben zu bewältigen, bevorzugt. Ihre Kompatibilität mit einer Vielzahl von industriellen Sensoren und Aktoren stärkt ihre Akzeptanz zusätzlich. Kontinuierliche Weiterentwicklungen der SPS-Technologie, einschließlich modularer Designs und verbesserter Konnektivitätsoptionen, untermauern ihre Marktdominanz.

Das IPC-Segment wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach kompakten, leistungsstarken Computersystemen in Automatisierungsanwendungen. Industrie-PCs bieten fortschrittliche Verarbeitungsfunktionen, Unterstützung für vielfältige Softwareanwendungen und eine nahtlose Integration in IoT- und Cloud-Plattformen. Ihre Flexibilität bei der Echtzeit-Datenverarbeitung und -analyse macht sie besonders attraktiv für moderne, datengesteuerte Automatisierungssysteme.

- Nach Angeboten

Der Markt für PC-basierte Automatisierung ist nach Angebot in Hardware, Software und Sonstiges unterteilt. Das Hardwaresegment hatte im Jahr 2024 mit 48,3 % den größten Marktanteil, was auf die zentrale Rolle physischer Komponenten wie Steuerungen, Industrie-PCs und Bedienfelder bei der Einrichtung und Wartung von Automatisierungssystemen zurückzuführen ist. Investitionen in Hardware bleiben branchenübergreifend entscheidend für die Gewährleistung von Betriebseffizienz, Zuverlässigkeit und langfristiger Systemleistung. Der zunehmende Fokus auf die industrielle Modernisierung und Aufrüstung von Altsystemen hat die Nachfrage nach Hardwareangeboten weiter verstärkt.

Das Softwaresegment wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch den steigenden Bedarf an fortschrittlicher Automatisierungs-, Analyse- und Steuerungssoftware. Softwarelösungen bieten Funktionen wie Echtzeitüberwachung, vorausschauende Wartung und die Integration in Cloud-basierte Plattformen und ermöglichen so intelligente und vernetzte Automatisierungsökosysteme. Die zunehmende Verbreitung von Industrie 4.0 und Smart-Manufacturing-Initiativen beschleunigt die Softwarenachfrage, insbesondere nach fortschrittlichen SCADA- und HMI-Anwendungen.

- Nach Vertriebskanal

Der Markt für PC-basierte Automatisierung wird nach Vertriebskanälen in Direktvertrieb und indirekten Vertrieb unterteilt. Der Direktvertrieb hatte im Jahr 2024 den größten Marktanteil, was auf die Tendenz großer Industriekunden zurückzuführen ist, Automatisierungslösungen direkt vom Hersteller zu beziehen. Direkte Zusammenarbeit gewährleistet maßgeschneiderte Lösungen, besseren technischen Support und eine optimierte Integration in bestehende Systeme. Unternehmen bevorzugen diesen Vertriebskanal häufig, um langfristige Serviceverträge abzuschließen und die Abhängigkeit von Zwischenhändlern zu reduzieren.

Der indirekte Vertrieb wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch die Expansion von Distributoren, Systemintegratoren und Online-Plattformen. Der indirekte Vertrieb ermöglicht kleinen und mittleren Unternehmen einen bequemeren Zugang zu PC-basierten Automatisierungslösungen. Die Verfügbarkeit vorkonfigurierter Pakete, lokaler Support- und flexibler Finanzierungsoptionen über Distributoren fördert die Akzeptanz indirekter Vertriebskanäle in Schwellenländern.

- Nach Branche

Der Markt für PC-basierte Automatisierung ist branchenbezogen in die diskrete Industrie und die Prozessindustrie unterteilt. Das Segment der diskreten Industrie hatte im Jahr 2024 den größten Marktanteil, getrieben durch die umfassende Automatisierung in Fertigungssektoren wie der Automobil-, Elektronik- und Maschinenbauindustrie. Die diskrete Industrie setzt auf PC-basierte Automatisierung für Präzision, Produktivität und effiziente Fließbandabläufe. Die Möglichkeit, Lösungen für unterschiedliche Produktlinien anzupassen und komplexe Arbeitsabläufe zu verwalten, verstärkt die Dominanz dieses Segments.

Die Prozessindustrie wird voraussichtlich zwischen 2025 und 2032 das höchste Wachstum verzeichnen, angetrieben durch den steigenden Automatisierungsbedarf in der Chemie-, Öl- und Gas-, Pharma- sowie Lebensmittel- und Getränkeindustrie. Die Prozessindustrie profitiert von PC-basierter Automatisierung bei der Überwachung kontinuierlicher Produktionsprozesse, der Sicherstellung der Qualitätskontrolle und der Minimierung von Betriebsausfällen. Der zunehmende Fokus auf Prozessoptimierung, Energieeffizienz und Einhaltung gesetzlicher Vorschriften treibt die Einführung fortschrittlicher Automatisierungslösungen in diesem Segment voran.

Regionale Analyse des Marktes für Personal Computer (PC)-basierte Automatisierung

- Nordamerika dominierte den PC-basierten Automatisierungsmarkt mit dem größten Umsatzanteil im Jahr 2024, angetrieben durch die weit verbreitete Einführung industrieller Automatisierung und fortschrittlicher Fertigungstechnologien.

- Die Industrie in der Region investiert zunehmend in PC-basierte Automatisierung für Echtzeitüberwachung, Prozessoptimierung und Integration mit IoT- und Industrie 4.0-Initiativen

- Die technologisch fortschrittliche Infrastruktur der Region, die hohe Reife der industriellen Automatisierung und der starke Fokus auf Produktivitätssteigerungen kurbeln die Nachfrage an. Darüber hinaus legen nordamerikanische Hersteller Wert auf skalierbare, leistungsstarke Lösungen, was PC-basierte Automatisierungssysteme zur bevorzugten Wahl in der Fertigungs- und Prozessindustrie macht.

Markteinblick in die PC-basierte Automatisierung in den USA

Der US-Markt für PC-basierte Automatisierung erzielte 2024 den größten Umsatzanteil in Nordamerika, unterstützt durch die zunehmende Bedeutung von intelligenter Fertigung, vorausschauender Wartung und automatisierungsgetriebener Betriebseffizienz. Die Einführung dieser Technologien wird von Herstellern vorangetrieben, die ihre Produktionszuverlässigkeit erhöhen und Ausfallzeiten durch fortschrittliche Steuerungssysteme reduzieren möchten. Die zunehmende Integration von Industrie-PCs, SPS und SCADA-Systemen mit Softwarelösungen für Echtzeitanalysen und Cloud-Konnektivität treibt das Marktwachstum weiter voran. Darüber hinaus beschleunigen Investitionen US-amerikanischer Unternehmen in die Modernisierung bestehender Automatisierungssysteme und die Umsetzung digitaler Transformationsinitiativen das Marktwachstum.

Markteinblick in PC-basierte Automatisierung in Europa

Der europäische Markt für PC-basierte Automatisierung wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Treiber hierfür sind die industrielle Modernisierung, strenge Sicherheits- und Effizienzvorschriften sowie die zunehmende Nutzung von Industrie 4.0-Technologien. Länder wie Deutschland, Frankreich und Italien verzeichnen eine starke Nachfrage nach PC-basierter Automatisierung in den Bereichen Automobil, Elektronik und Maschinenbau. Die europäische Industrie investiert zunehmend in integrierte Hard- und Softwarelösungen, um Produktionsabläufe zu optimieren, die Energieeffizienz zu verbessern und die Wettbewerbsfähigkeit zu erhalten. Der Trend zu intelligenten Fabriken und vernetzten Industrieumgebungen unterstützt das Marktwachstum zusätzlich.

Markteinblick in die PC-basierte Automatisierung in Großbritannien

Der britische Markt für PC-basierte Automatisierung wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen. Dies wird durch Investitionen in die industrielle Digitalisierung, Automatisierungsmodernisierungsprojekte und einen zunehmenden Fokus auf Produktionseffizienz vorangetrieben. Die Fertigungs- und Prozessindustrie setzt zunehmend auf PC-basierte Lösungen, um ihre Überwachungs-, Steuerungs- und Analysefunktionen zu verbessern. Regierungsinitiativen zur Förderung intelligenter Fertigung und technologischer Innovationen sowie die starke Fertigungs- und Prozessindustrie des Landes dürften das Marktwachstum aufrechterhalten.

Markteinblick in PC-basierte Automatisierung in Deutschland

Der deutsche Markt für PC-basierte Automatisierung wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Dies ist auf den gut entwickelten Industriesektor des Landes, die hohe Akzeptanz intelligenter Fertigungsverfahren und den Fokus auf Automatisierungseffizienz zurückzuführen. Deutsche Hersteller setzen auf fortschrittliche PC-basierte Lösungen, um ihre Wettbewerbsvorteile zu sichern, die Produktivität zu steigern und strenge gesetzliche Vorschriften einzuhalten. Die Integration von SPS, Industrie-PCs und SCADA-Systemen mit Cloud- und IoT-Technologien gewinnt zunehmend an Bedeutung und stärkt Deutschlands Position als wichtiger regionaler Markt.

Markteinblicke für PC-basierte Automatisierung im asiatisch-pazifischen Raum

Der Markt für PC-basierte Automatisierung im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2025 bis 2032 voraussichtlich die höchste jährliche Wachstumsrate (CAGR) aufweisen. Begünstigt wird dies durch die rasante Industrialisierung, Urbanisierung und die zunehmende Nutzung von Automatisierungstechnologien in Ländern wie China, Japan und Indien. Wachsende Fertigungsaktivitäten, der Fokus auf intelligente Fabriken und staatliche Initiativen zur Förderung der Industrie 4.0 treiben die Nachfrage nach PC-basierter Automatisierung an. Steigende Investitionen in moderne Infrastruktur und der Ausbau von Produktionszentren für Industrieelektronik in der Region beschleunigen das Marktwachstum zusätzlich.

Markteinblick in die PC-basierte Automatisierung in Japan

Der japanische Markt für PC-basierte Automatisierung gewinnt aufgrund der technologisch fortschrittlichen Industrielandschaft des Landes, der Anforderungen an die Präzisionsfertigung und der Forderung nach Prozesseffizienz an Dynamik. Die japanische Industrie integriert Industrie-PCs, HMIs und SCADA-Systeme mit Automatisierungssoftware für verbesserte Echtzeitüberwachung und vorausschauende Wartung. Der Trend zu intelligenter Fertigung und vernetzten Produktionsumgebungen sowie der Bedarf einer alternden Belegschaft an vereinfachten Automatisierungslösungen fördern die Akzeptanz zusätzlich.

Markteinblick in die PC-basierte Automatisierung in China

Der chinesische Markt für PC-basierte Automatisierung erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum, angetrieben durch die schnelle industrielle Expansion, die Urbanisierung und die starke Produktionsbasis des Landes. Der Trend zu intelligenten Fabriken, digitaler Transformation und der Einführung von Industrie 4.0 erhöht die Nachfrage nach PC-basierten Automatisierungslösungen. Chinas wachsender Fokus auf hochpräzise und hocheffiziente Fertigung, unterstützt durch inländische Anbieter von Automatisierungstechnologie, treibt den Markt in der diskreten und Prozessindustrie voran.

Marktanteile der PC-basierten Automatisierung

Die auf Personal Computern (PCs) basierende Automatisierungsbranche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- ABB (Schweiz)

- Advantech Co., Ltd. (Taiwan)

- Emerson Electric Co. (USA)

- General Electric (USA)

- Honeywell International Inc. (USA)

- Kontron (Deutschland)

- Mitsubishi Electric Corporation (Japan)

- OMRON Corporation (Japan)

- Robert Bosch GmbH (Deutschland)

- Schneider Electric (Frankreich)

- Siemens (Deutschland)

- SCADAfence (Israel)

- Bosch Rexroth AG (Deutschland)

- IDEC Corporation (Japan)

- Beckhoff Automation (Deutschland)

- Yokogawa Electric Corporation (Japan)

- Rockwell Automation, Inc. (USA)

Neueste Entwicklungen im globalen Markt für Personal Computer (PC)-basierte Automatisierung

- Im Oktober 2021 brachte Schneider Electric EcoStruxure Automation Expert Version 21.2 auf den Markt und erweiterte damit die Möglichkeiten zur Verwaltung des gesamten Automatisierungslebenszyklus von Wasser- und Abwasserbetrieben. Dieses Update bietet maßgeschneiderte Automatisierungs-, Überwachungs- und Steuerungslösungen für die Wasser- und Abwasserbranche, die betriebliche Herausforderungen bewältigen und gleichzeitig Effizienz und Nachhaltigkeit verbessern. Durch ein umfassendes Lebenszyklusmanagement können Branchen Ausfallzeiten reduzieren, die Ressourcennutzung optimieren und erweiterte Analysen in bestehende Systeme integrieren. Die Entwicklung verstärkt den Trend zu branchenspezifischen PC-basierten Automatisierungslösungen, die die Produktivität steigern, Betriebskosten senken und die Einhaltung von Umweltvorschriften unterstützen. Dies stellt einen bedeutenden Schritt in der Einführung spezialisierter Industrieautomatisierung dar.

- Im November 2020 stellte Schneider Electric EcoStruxure Automation Expert Version 21.0 vor, ein softwarezentriertes Automatisierungssystem, das die Interoperabilität zwischen industriellen Anwendungen verbessert. Das System bricht Technologiesilos auf, indem es ein universelles Framework für nahtlose Integration und Skalierbarkeit bietet. Sein Plug-and-Produce-Ansatz vereinfacht die Systembereitstellung, verkürzt die Implementierungszeit und gewährleistet einen sicheren, zuverlässigen Betrieb. Durch die Weiterentwicklung der softwarezentrierten Automatisierung können Hersteller Prozesse optimieren, die Betriebseffizienz steigern und flexibel auf sich entwickelnde Produktionsanforderungen reagieren. Dies stärkt die Digitalisierung in verschiedenen Industriezweigen.

- Im Februar 2020 stellte Beckhoff Automation innovative Technologien für Materialfluss und Intralogistik vor, darunter die Steuerung EP7402, PC-basierte Steuerungen mit alternativem Betriebssystem TwinCAT/BSD und den ultrakompakten Industrie-PC C6025. Diese Lösungen steigern die Automatisierung und Effizienz von Materialflussprozessen und unterstützen optimierte Förderanlagen und flexible Intralogistik-Workflows. Durch die Kombination aus leistungsstarker Verarbeitung, kompaktem Design und skalierbarer Softwareintegration ermöglichen die Angebote von Beckhoff Unternehmen, ihren Durchsatz zu verbessern, Ausfallzeiten zu reduzieren und komplexe Logistikabläufe effektiv zu steuern. Dies spiegelt die wachsende Nachfrage nach vielseitigen, leistungsstarken PC-basierten Automatisierungssystemen in der industriellen Logistik wider.

- Im Februar 2020 stellte SICK das ProfiNet Sensor Integration Gateway SIG200 vor, das Sensordaten nahtlos in übergeordnete Systeme integriert. Das SIG200 verbessert die Datentransparenz und ermöglicht eine reibungslosere Kommunikation zwischen Sensoren und vernetzten Systemen. Dies steigert die Betriebseffizienz und das Echtzeit-Datenmanagement. Seine Funktionen ermöglichen es Branchen, Prozesse zu optimieren, Fehler zu reduzieren und eine bessere Transparenz in Produktion und Logistik zu erreichen. Durch intelligentere Entscheidungsfindung und Konnektivität hat dieses Gateway die Einführung intelligenter PC-basierter Automatisierungslösungen in verschiedenen Industriezweigen beschleunigt.

- Im Januar 2020 brachte Siemens das digitale CNC-System SINUMERIK ONE auf den Markt. Es integriert einen digitalen Zwilling in die CNC-Steuerung und ermöglicht so eine fortschrittliche Werkzeugmaschinensteuerung. SINUMERIK ONE ermöglicht virtuelle Inbetriebnahme und Echtzeitsimulation, wodurch die Rüstzeit deutlich reduziert und die Markteinführung komplexer Bearbeitungsvorgänge beschleunigt wird. Durch die Kombination von digitaler Zwillingstechnologie und Echtzeitsteuerung verbessert es Präzision, Produktivität und Betriebseffizienz und ermöglicht gleichzeitig eine vorausschauende Wartung. Diese Innovation ist ein wichtiger Treiber der digitalen Transformation in der Fertigung und fördert den Einsatz intelligenter PC-basierter Automatisierungslösungen in hochpräzisen Industrieanwendungen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.