Global Pediatric Medical Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

36.93 Billion

USD

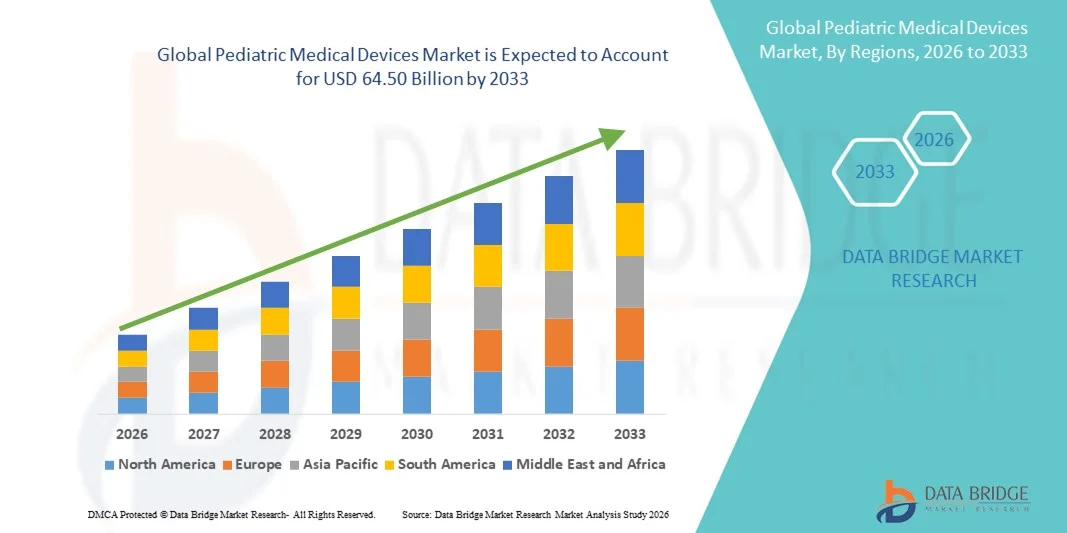

64.50 Billion

2025

2033

USD

36.93 Billion

USD

64.50 Billion

2025

2033

| 2026 –2033 | |

| USD 36.93 Billion | |

| USD 64.50 Billion | |

| % | |

|

Marktsegmentierung für globale pädiatrische Medizinprodukte nach Produkt (Kardiologiegeräte, In-vitro-Diagnostika (IVD), Bildgebende Diagnosegeräte, Telemedizin, Anästhesie- und Beatmungsgeräte, Geräte für neonatologische Intensivstationen, Überwachungsgeräte und Sonstige), Endnutzer (Krankenhäuser, Kinderkliniken, ambulante Operationszentren, Forschungs- und akademische Einrichtungen und Sonstige) – Branchentrends und Prognose bis 2033

Was ist die Pediatric Medical Devices Marktgröße und Übersicht

- Wie pro Data Bridge Market Research Analysis wurde die weltweite Marktgröße für Kindermedizin bewertet36,93 Mrd. USD im Jahr 2025und wird voraussichtlich erreichen64,50 Milliarden USD bis 2033, beiCAGR von 7,22%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch die zunehmende Prävalenz chronischer und angeborener Krankheiten bei Kindern, die steigenden Gesundheitsausgaben für die Kinderpflege und kontinuierliche technologische Fortschritte bei diagnostischen, therapeutischen und für Säuglinge und Jugendliche zugeschnittenen Geräten, die zu einer stärkeren Akzeptanz in Krankenhäusern, Kliniken und Pflegeeinrichtungen führen, gefördert.

- Darüber hinaus treibt die wachsende Nachfrage nach sichereren, kinderzentrierten medizinischen Lösungen und Innovationen wie AI‐fähiges Monitoring, Telemedizin und miniaturisiertes Equipment Investitionen von Schlüsselherstellern an, während verstärkte Sensibilisierung und Regierungsinitiativen zur Verbesserung der pädiatrischen Gesundheitsinfrastruktur die Aufnahme beschleunigen und dadurch das Wachstum der Branche deutlich steigern.

Marktgröße und Prognose

- Globaler Marktwert (2025):36,93 Mrd. USD

- Voraussichtlicher Marktwert (2033):64,50 Mrd. USD

- Wettervorhersage CAGR (2026–2033): 7.22%

- Leitregion 2025:Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Pädiatrische Medizinprodukte Marktanalyse

- Pädiatrische medizinische Geräte, die speziell für Säuglinge, Kinder und Jugendliche konzipierte diagnostische, therapeutische und überwachungstechnische Geräte umfassen, werden aufgrund ihrer Fokussierung auf Sicherheit, Genauigkeit und altersgerechtem Design immer wichtiger in Krankenhäusern, Kliniken und Pflegeeinrichtungen.

- Die wachsende Nachfrage nach pädiatrischen medizinischen Geräten wird in erster Linie durch die steigende Prävalenz von chronischen und angeborenen Krankheiten bei Kindern, die Erhöhung der Gesundheitsausgaben für die Kinderpflege und kontinuierliche technologische Fortschritte wie AI-fähige Überwachung, Telemedizin-Integration und minimalinvasive Lösungen getrieben.

- Nordamerika dominierte den Markt für pädiatrische Medizinprodukte mit dem größten Umsatzanteil von 38,7% im Jahr 2025, unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und die Präsenz wichtiger Branchenakteure. Die USA erleben eine bedeutende Übernahme von pädiatrischen medizinischen Geräten, insbesondere in spezialisierten pädiatrischen Krankenhäusern und Pflegeanwendungen, die durch Innovationen in der Patientenüberwachung und kinderzentrierten Behandlungslösungen angetrieben werden

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region auf dem Markt für pädiatrische Medizinprodukte während des Prognosezeitraums sein, die durch die Erhöhung der Gesundheitsinvestitionen, die Verbesserung der pädiatrischen Versorgungsinfrastruktur und das zunehmende Bewusstsein für die Bedürfnisse der Kindergesundheit gefördert wird.

- Das Segment der Überwachungsgeräte dominierte den Markt für pädiatrische Medizinprodukte mit einem Marktanteil von 41,5% im Jahr 2025, der durch die kritische Notwendigkeit einer genauen, Echtzeit-Gesundheitsüberwachung und Früherkennung von Krankheiten bei Kindern bedingt ist.

Bericht Umfang und pädiatrische Medizinprodukte Marktsegmentierung

|

Attribute |

Kinderärzte Schlüsselmarkt Einblicke |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Key Market Players |

|

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Was ist der Haupttrend im Kinderärztemarkt

Fortschritte durch AI-fähige Überwachung und Telemedizin

- Ein signifikanter und beschleunigter Trend auf dem globalen Markt für Kinderarzneimittel ist die IntegrationKünstliche Intelligenz(AI) und Telemedizin-Plattformen zur Überwachung und Diagnose von Geräten, zur Verbesserung der Echtzeit-Patientenversorgung und des Remote-Krankheitsmanagements

- Zum Beispiel, AI-powered Wearable Monitore ermöglichen kontinuierliche Verfolgung von Vitalzeichen in Neonaten und Kindern, alarmierende Pfleger und Ärzte zu anormalen Mustern sofort. Ebenso wieTelegesundheitaktivierte Geräte ermöglichen virtuelle Konsultationen und Remote-Follow-ups für Kinderpatienten

- KI-Integration ermöglicht prädiktive Analytik zur Früherkennung von Krankheiten, automatisierte Warnungen für abnormale Messwerte und personalisierte Behandlungsempfehlungen auf Basis historischer Patientendaten. So passen intelligente Infusionspumpen Dosierungen nach AI-getriebenen Berechnungen an, um die Kindersicherheit zu gewährleisten

- Die nahtlose Integration von Geräten mitelektronische Gesundheitsakte(EHR) und verbundene Gesundheitsplattformen ermöglichen eine zentrale Überwachung mehrerer Patienten und ermöglichen es den Klinikern, den Behandlungsfortschritt zu verfolgen, Medikamente zu verwalten und Eingriffe effizient zu planen

- Dieser Trend hin zu intelligenteren, vernetzten und patientenzentrierten Pädiatriegeräten macht die Erwartungen an die Kindergesundheit neu. Folglich entwickeln Unternehmen AI-fähige Überwachungslösungen mit automatisierten Alarmen, Remote-Konnektivität und prädiktiven Analysen für die klinische Entscheidungsunterstützung.

- Die Nachfrage nach pädiatrischen Geräten, die KI- und Telemedizin-Integration anbieten, wächst rapide in Krankenhäusern, Kliniken und Pflegebereichen, da Gesundheitsdienstleister zunehmend die kontinuierliche Überwachung, Frühintervention und Bequemlichkeit von Pflegepersonen priorisieren

Pädiatrische Medizinprodukte Marktdynamik

Fahrer

Erhöhung der Prävalenz von pädiatrischen Krankheiten und Gesundheitswesen Investitionen

- Die zunehmende Häufigkeit chronischer, angeborener und akuter Kindererkrankungen, verbunden mit wachsenden Investitionen in die Infrastruktur der Kinderversorgung, ist ein wichtiger Treiber für die zunehmende Übernahme von pädiatrischen medizinischen Geräten

- So startete beispielsweise im April 2025 ein führender Kindergerätehersteller eine Reihe von KI-fähigen tragbaren Monitoren für die neonatale Intensivpflege, die darauf abzielen, Früherkennungs- und Interventionsergebnisse zu verbessern. Solche Initiativen von Schlüsselunternehmen sollen das Marktwachstum beschleunigen

- Da das Bewusstsein für pädiatrische gesundheitliche Herausforderungen bei Eltern und Gesundheitsdienstleistern wächst, werden Geräte mit Echtzeitüberwachung, minimalinvasiver Behandlung und präziser Diagnostik im Vergleich zu herkömmlichen Methoden immer mehr bevorzugt.

- Darüber hinaus fördern staatliche Initiativen, steigende Gesundheitsausgaben und der Ausbau von Kinderspezialkliniken die Adoption, während der Trend der Integration von Geräten in Heimpflege-Lösungen den Patientenzugang und die Kontinuität der Pflege erhöht

- Die Bequemlichkeit der Fernüberwachung, der personalisierten Behandlung und altersgerechten Gerätedesigns sind wichtige Faktoren, die die Aufnahme in Krankenhäuser, Kliniken und Heimpflege-Umgebungen vorantreiben, während die Entwicklung benutzerfreundlicher Geräte weiter zum Marktwachstum beiträgt.

Zurückhaltung/Challenge

Hohe Kosten- und Regulatorische Compliance-Hürden

- Die relativ hohen Kosten für fortgeschrittene pädiatrische Medizinprodukte und strenge regulatorische Anforderungen stellen eine große Herausforderung für eine breitere Marktakzeptanz dar. Fortgeschrittene Geräte erfordern oft teure Materialien, Präzisionstechnik und Zertifizierungsverfahren vor Markteintritt

- Beispielsweise können Verzögerungen bei regulatorischen Genehmigungen für AI-fähige Überwachungsgeräte die Übernahme in Krankenhäusern und Heimpflege-Einstellungen verlangsamen, wodurch Unternehmen vorsichtig über die Einführung innovativer Produkte

- Die Einhaltung strenger Sicherheits-, Wirksamkeits- und Qualitätsstandards bei gleichzeitiger Aufrechterhaltung der Erreichbarkeit ist von entscheidender Bedeutung, insbesondere in Schwellenländern, in denen Budgetzwänge den Zugang zu fortgeschrittener Kinderpflege begrenzen

- Darüber hinaus können Cybersicherheit und Datenschutz Bedenken im Zusammenhang mit angeschlossenen pädiatrischen Geräten die Annahme behindern, die eine robuste Verschlüsselung und sichere Patientendatenverwaltung Protokolle erfordern

- Während die Gerätekosten aufgrund technologischer Fortschritte und Skaleneffekte allmählich sinken, kann die Prämie, die mit High-End-Pädiatrielösungen verbunden ist, die Annahme in preisempfindlichen Regionen noch begrenzen, was die Notwendigkeit von erschwinglichen und konformen Alternativen betont.

- Überwindung dieser Herausforderungen durch regulatorische Ausrichtung, Kostenoptimierung, verbesserte Cybersicherheit und Caregiver-Ausbildung wird für ein nachhaltiges Wachstum im Kindermedizinmarkt von entscheidender Bedeutung sein

Pädiatrische Medizinprodukte Marktbereich

Der Markt wird auf Basis von Produkt und Endverbraucher segmentiert.

- Nach Produkt

Auf Basis des Produkts wird der Markt für pädiatrische Medizinprodukte in Kardiologiegeräte, in vitro diagnostische (IVD) Geräte, diagnostische Bildgebungsgeräte, Telemedizin, Anästhesie und Atemversorgungsgeräte, neonatale ICU-Geräte, Überwachungsgeräte und andere segmentiert. Das Segment der Überwachungsgeräte dominierte den Markt für pädiatrische Medizinprodukte mit einem Marktanteil von 41,5% im Jahr 2025, der durch die kritische Notwendigkeit einer genauen, kontinuierlichen und nicht-invasiven Gesundheits-Tracking in Krankenhäusern, NICUs, Kinder- und Heimpflege-Einstellungen getrieben wurde. Geräte wie Vitalzeichenmonitore, Glucose-Monitore und tragbare Tracker werden aufgrund ihrer Echtzeit-Überwachungsfähigkeit und Integration mit elektronischen Gesundheitsdaten zunehmend bevorzugt. Krankenhäuser und neonatale Intensivstationen sind die Hauptanwender wegen regulatorischer Anforderungen an die Kindersicherheit und der hohen Menge an Kinderpatienten. Fortgeschrittene Funktionen wie AI-basierte Alarme, vorausschauende Analytik und Cloud-basiertes Datenmanagement machen diese Geräte in der modernen Kinderpflege wesentlich. Die zunehmende Prävalenz von chronischen pädiatrischen Erkrankungen und die elterliche Nachfrage nach Heimüberwachungslösungen fördern das Segment weiter. Kontinuierliche Innovation in verschleißbaren und minimal invasiven Geräten wird voraussichtlich seine Dominanz durch den Prognosezeitraum erhalten.

Das Segment Telemedicine wird voraussichtlich die schnellste Wachstumsrate von 22,3% CAGR von 2026 bis 2033 bezeugen, die durch den steigenden Bedarf an abgelegenen pädiatrischen Beratungen, hausbasierten Monitoring- und Virtual Care-Lösungen getrieben wird. Telemedizin-Geräte umfassen KI-gestützte Überwachungstools, tragbare Sensoren und Plattformen, die eine Echtzeit-Kommunikation zwischen Pflegepersonen und Klinikern ermöglichen. Die Adoption wird durch die Erhöhung der Internetdurchdringung, der Nutzung mobiler Geräte und staatliche Initiativen zur Förderung der digitalen Gesundheitsversorgung bei Kindern unterstützt. Telemedicine reduziert Krankenhausbesuche, senkt Infektionsrisiken und verbessert den Zugang zu spezialisierter Kinderpflege, insbesondere in ländlichen und benachteiligten Regionen. Die Integration mit KI und tragbaren Geräten verbessert die vorausschauende Gesundheitsversorgung und zeitnahe Eingriffe. Pädiatrische Pflegeanbieter und Eltern sind Schlüsselanwender und treiben starkes Wachstum für dieses Segment.

- Mit dem Endbenutzer

Auf Basis des Endbenutzers wird der Markt für pädiatrische Medizinprodukte in Krankenhäuser, Kinderkliniken, Krankenstationen, Forschungs- und akademische Institute und andere segmentiert. Das Krankenhaussegment dominierte den Markt für pädiatrische Medizinprodukte mit dem größten Umsatzanteil von 52,1% im Jahr 2025, angetrieben durch das Vorhandensein von etablierten pädiatrischen wards, NICUs und spezialisierten Pflegeeinheiten. Krankenhäuser sind Frühanwender von fortgeschrittenen Kinderarzneimitteln aufgrund der regulatorischen Compliance, des hohen Patientendurchsatzes und der Nachfrage nach integrierten diagnostischen und therapeutischen Lösungen. Große Krankenhäuser haben auch eigene Budgets für AI-fähige Überwachungsgeräte, neonatale Pflegeausrüstung und kindspezifische chirurgische Instrumente. Das Segment profitiert von starken Kooperationen zwischen Geräteherstellern und Gesundheitsdienstleistern, um innovative Lösungen zu testen. Krankenhäuser führen weiterhin Adoption aufgrund ihrer Fähigkeit, in teure und technologisch anspruchsvolle Geräte zu investieren.

Das Segment Pädiatrische Kliniken wird von 2026 bis 2033 die schnellste Wachstumsrate von 18,9 % CAGR beobachten, die durch steigende Ambulanzleistungen und Nachfrage nach spezialisierter Kinderpflege gefördert wird. Kliniken übernehmen zunehmend Geräte wie tragbare diagnostische Bildgebung, Point-of-Care-Tests und Homecare-Monitoring-Lösungen. Die Bequemlichkeit der schnellen Diagnostik, Wirtschaftlichkeit und Zugänglichkeit treibt die Klinik Adoption. Telemedizin und KI-basierte Monitoring-Integration erhöhen die Nachfrage in diesem Segment weiter. Pädiatrische Kliniken in städtischen und halbstädtischen Regionen erweitern sich schnell und schaffen Möglichkeiten für Gerätehersteller, kompakte, kinderfreundliche Lösungen zu bieten. Das Bewusstsein der Eltern über Früherkennung und Vorbeugung trägt auch zum Wachstum bei.

Pädiatrische Medizinprodukte Markt Regionale Analyse

- Nordamerika dominierte den Markt für pädiatrische Medizinprodukte mit dem größten Umsatzanteil von 38,7% im Jahr 2025, unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und die Präsenz wichtiger Branchenakteure

- Healthcare-Anbieter und Krankenhäuser in der Region hoch priorisieren die Annahme von pädiatrischen Geräten, die Präzision, Sicherheit und altersgerechte Designs bieten, einschließlich Überwachungseinrichtungen, neonatale ICU-Ausrüstung und diagnostische Werkzeuge

- Diese weit verbreitete Adoption wird durch etablierte Kinderkliniken, die Verfügbarkeit von Fachkräften im Gesundheitswesen und starke Kooperationen zwischen Geräteherstellern und Gesundheitseinrichtungen unterstützt, die Nordamerika als führender Markt für Kindermedizin etabliert

US Kindermedizinische Geräte Markt Insight

Der US-Markt für Kinderarzneimittel eroberte den größten Umsatzanteil von 82 % im Jahr 2025 in Nordamerika, getrieben von fortschrittlicher Gesundheitsinfrastruktur, hohen Gesundheitsausgaben und wachsendem Bewusstsein für kinderspezifische medizinische Lösungen. Krankenhäuser, Kinderkliniken und Heimpflegeanbieter übernehmen zunehmend AI-fähige Überwachungsgeräte, neonatale ICU-Ausrüstung und diagnostische Werkzeuge. Die zunehmende Prävalenz chronischer und angeborener Kinderkrankheiten, verbunden mit einer starken Versicherungsdeckungs- und Rückzahlungspolitik, fördert das Marktwachstum. Darüber hinaus werden laufende Innovationen in minimal invasiver Chirurgie und tragbaren Kinderarzneimitteln die Adoption verbessern. Die Integration von Geräten mit elektronischen Gesundheitsakten und Telemedizin-Plattformen trägt ebenfalls zur Markterweiterung bei.

Europa Pädiatrie Medizinprodukte Markt Einblick

Der europäische Markt für pädiatrische Medizinprodukte soll sich während der gesamten Vorausschätzungsperiode mit einem beträchtlichen CAGR ausweiten, vor allem durch steigende Investitionen in die pädiatrische Gesundheitsinfrastruktur und strenge Regulierungsstandards, die die Patientensicherheit gewährleisten. Die zunehmende Urbanisierung, verbunden mit einem höheren Bewusstsein für die Kindergesundheit, fördert die Einführung von pädiatrischen medizinischen Geräten. Europäische Krankenhäuser und spezielle Kinderkliniken übernehmen fortschrittliche Überwachungs-, Diagnose- und Telemedizinlösungen. Der Markt zeigt sowohl im öffentlichen als auch im privaten Gesundheitswesen Wachstum, wobei Geräte in neue Krankenhausbauten und aufgerüstete Einrichtungen integriert werden. Darüber hinaus werden die Gesundheitspolitiken, die die Früherkennung und Prävention fördern, die Adoption beschleunigen.

U.K. Kindermedizinische Geräte Markt Insight

Der US-Markt für Kinderarzneimittel wird voraussichtlich während der Prognosezeit mit einem bemerkenswerten CAGR wachsen, der durch den steigenden Fokus auf Kinderarzneimittel und zunehmende Krankenhausinvestitionen getrieben wird. Was die Kindergesundheit, die chronischen Bedingungen und die neonatale Versorgung betrifft, sind die Ermutigung von Gesundheitsdienstleistern, fortschrittliche Überwachungs- und Diagnosegeräte anzunehmen. Das robuste Gesundheitssystem der USA sowie staatliche Initiativen zur Unterstützung der pädiatrischen Forschung und Telemedizin-Integration sollen das Marktwachstum fördern. Krankenhäuser, Kliniken und Heimpflegeanbieter integrieren zunehmend altersgerechte Geräte für eine sichere und effektivere Pflege. Technologische Innovationen wie AI-fähiges Monitoring und kindzentrierte chirurgische Instrumente unterstützen die Markterweiterung.

Deutschland Pädiatrie Medizinprodukte Markt Einblick

Der deutsche Pädiatrische Medizinproduktemarkt soll sich während der Prognosezeit mit einem beträchtlichen CAGR ausweiten, der durch das zunehmende Bewusstsein für Kindergesundheit und -sicherheit und die Nachfrage nach technologisch fortschrittlichen Lösungen gefördert wird. Die gut ausgebaute Gesundheitsinfrastruktur Deutschlands und der Schwerpunkt auf Innovation fördern die Einführung von pädiatrischen Überwachungs-, Diagnose- und Neonatal-Pflegegeräten. Krankenhäuser und spezielle Kinderzentren sind auf integrierte Systeme, die Überwachung, Bildgebung und Telemedizin kombinieren. Der Fokus auf präventive Pflege und frühe Diagnose richtet sich an regulatorische Standards, die Geräteannahme zu verbessern. Darüber hinaus gewinnen umweltfreundliche und energieeffiziente Geräte Traktion, was Deutschlands Schwerpunkt auf Nachhaltigkeit in der Gesundheitstechnologie widerspiegelt.

Asien-Pazifik-Pädiatrische Medizinprodukte Markt Einblick

Der asiatisch-pazifische Kinderarzneimittelmarkt ist bereit, mit dem schnellsten CAGR von 23 % von 2026 bis 2033 zu wachsen, angetrieben durch zunehmende Urbanisierung, steigende Einwegeinkommen und Verbesserung der Gesundheitsinfrastruktur in Ländern wie China, Japan und Indien. Das zunehmende Bewusstsein für die Kindergesundheit, die höhere Prävalenz von angeborenen Krankheiten und Regierungsinitiativen zur Stärkung der Kinderpflege sind die Annahme. Krankenhäuser und neonatale Pflegezentren investieren in fortschrittliche Überwachungs- und Diagnoselösungen. Die expandierenden Telemedizin-Ökosystem- und KI-basierten Fernüberwachungseinrichtungen verbessern den Zugang zur pädiatrischen Versorgung, insbesondere in halbstädtischen und ländlichen Gebieten. Darüber hinaus entwickelt sich Asia-Pacific als Fertigungsstandort für pädiatrische Medizinprodukte, was die Erreichbarkeit und Zugänglichkeit verbessert.

Japan Pediatric Medizinprodukte Markt Insight

Der Markt für Kinderarzneimittel in Japan gewinnt aufgrund hoher technologischer Adoption, Urbanisierung und Fokus auf die Kindergesundheit an Dynamik. Krankenhäuser und Kliniken übernehmen zunehmend AI-fähige Überwachungs-, Neonatal-ICU-Geräte und diagnostische Bildgebungssysteme. Die alternde Bevölkerung in Verbindung mit einem wachsenden Fokus auf Kindersicherheit ist die Nachfrage nach benutzerfreundlichen, präzisen und sicheren Kindergeräten. Die Integration von Geräten mit elektronischen Gesundheitsaufzeichnungen und Heimpflege-Überwachungssystemen erhöht auch die Akzeptanz. Darüber hinaus trägt die japanische Gesundheitspolitik zur Förderung der präventiven Kinderpflege und Telemedizin zum Marktwachstum bei. Der Markt betont Innovationen in kinderzentrierten und minimalinvasiven Lösungen.

Indien Kinderarzt Medizinprodukte Markt Insight

Der Indien-Pädiatrische Medizinproduktemarkt machte 2025 den größten Marktanteil im asiatisch-pazifischen Raum aus, der durch eine rasche Urbanisierung, eine wachsende Mittelschicht und hohe technologische Adoptionsraten getrieben wurde. Krankenhäuser, Kinderkliniken und Heimpflegeanbieter investieren zunehmend in Überwachungsgeräte, neonatale ICU-Ausrüstung und tragbare diagnostische Werkzeuge. Staatliche Initiativen zur Förderung der Kindergesundheit und der intelligenten Krankenhausinfrastruktur beschleunigen das Marktwachstum weiter. Die Verfügbarkeit kostengünstiger Kinderarzneimittel, kombiniert mit steigendem Bewusstsein für Früherkennung und Vorbeugung, ist die Annahme. Inländische Fertigungsmöglichkeiten und die Integration von Telemedizin verbessern auch die Zugänglichkeit und die Erreichbarkeit der Kinderpflege im ganzen Land.

Welche sind die Top-Unternehmen im Kindermedizinischen Gerätemarkt

Die Pediatric Medical Devices-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- 3M (US)

- Abbott (USA)

- Atom Medical Corporation (Japan)

- Baxter (USA)

- Boston Scientific Corporation (USA)

- Kardinal Health (USA)

- Drägerwerk AG & Co. KGaA (Deutschland)

- Fritz Stephan GmbH (Deutschland)

- GE HealthCare (USA)

- Hamilton Medical AG (Schweiz)

- Koninklijke Philips N.V. (Niederländische)

- Medtronic (Irland)

- Ningbo David Medical Device Co. Ltd. (China)

- Novonate Inc. (USA)

- Phoenix Medical Systems Pvt Ltd (Indien)

- Siemens Healthineers AG (Deutschland)

- Stryker (USA)

- Trimpeks İth. Ihr. Tur. A.S. (Türkei)

- TSE Medical GmbH (Deutschland)

Was sind die jüngsten Entwicklungen im globalen Markt für pädiatrische Medizinprodukte

- Im November 2025 erhielt Piccolo Medical, Inc. die Freigabe von FDA 510(k) zur Erweiterung der ECGuideTM Katheterspitzen-Positioniertechnologie für den Einsatz bei pädiatrischen und neonatalen Patienten, wodurch die Abhängigkeit von Brust-Röntgen für den zentralen venösen Zugang verringert und die Sicherheit und Effizienz für gefährdete junge Patienten verbessert wurde

- Im Juni 2025 erweiterte die US Food and Drug Administration (FDA) die Indikation für XENOVIEW®, eine funktionelle Lungenbildgebungstechnologie, um Kinder im Alter von 6 Jahren und älter einzubeziehen, die förderfähige Kinderpopulation um etwa eine Million Patienten deutlich zu erweitern und die bildgebenden Möglichkeiten für chronische Atmungszustände bei Kindern zu verbessern

- Im Oktober 2024 kündigte das Children’s National Hospital und die Alliance for Pediatric Device Innovation (APDI) eine globale Zusammenarbeit mit dem European DeCODe-Konsortium an, um die Innovation und Entwicklung von pädiatrischen und Waisenmedizinischen Geräten zu beschleunigen und die Bedürfnisse von Kindern mit seltenen Krankheiten zu bewältigen.

- Im August 2024 erhielt Renata Medical die FDA-Zulassung für das Minima Growth Stent System, den ersten erweiterbaren Herzstock speziell für Neonate, Säuglinge und junge Kinder mit angeborenen Herzfehlern, die eine minimalinvasive Behandlung ermöglicht, die mit dem Kind wachsen kann

- Im September 2023 hat die FDA fast 7,5 Mio. USD an die Allianz für Kindergeräteinnovation (APDI) unter der Leitung von Children’s National Hospital vergeben, um die Entwicklung und Kommerzialisierung innovativer medizinischer Geräte für Kinder zu unterstützen, einschließlich der real‐world-Evidenz-Generation für Kindergeräteentwicklung

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.