Global Peptide Therapeutics Contract Api Manufacturing Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.48 Billion

USD

6.16 Billion

2024

2032

USD

3.48 Billion

USD

6.16 Billion

2024

2032

| 2025 –2032 | |

| USD 3.48 Billion | |

| USD 6.16 Billion | |

| % | |

|

Globale Marktsegmentierung für die Auftragsfertigung von APIs für Peptidtherapeutika nach Betriebsgröße (präklinisch und klinisch), Synthesemethode (nicht-chemische Synthese und chemische Synthese), Unternehmenstyp (Großunternehmen sowie kleine und mittlere Unternehmen) – Branchentrends und Prognose bis 2032

Marktgröße für die Auftragsfertigung von APIs für Peptidtherapeutika

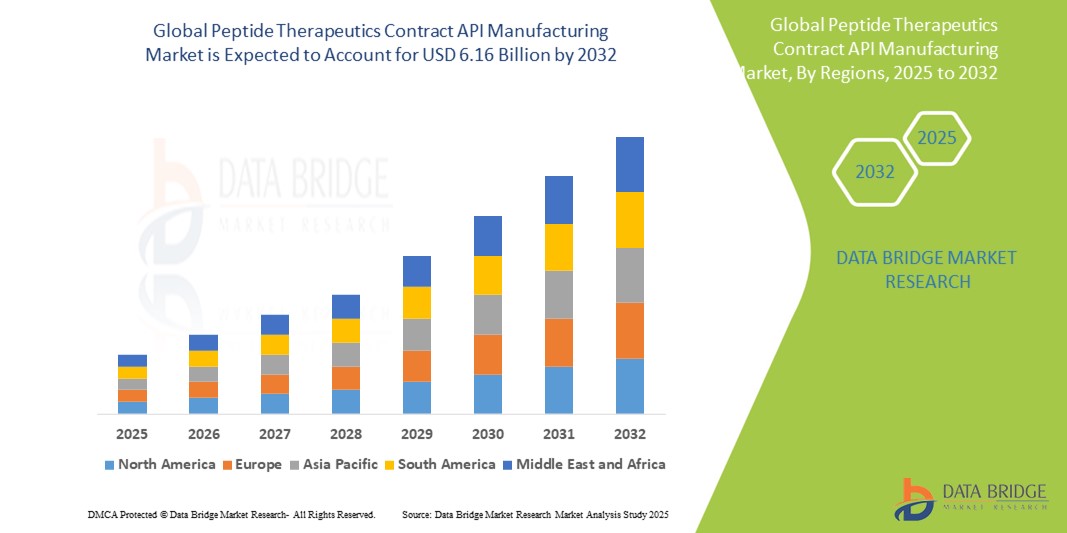

- Der globale Markt für die Auftragsfertigung von APIs für Peptidtherapeutika wird im Jahr 2024 auf 3,48 Milliarden US-Dollar geschätzt und soll bis 2032 einen Wert von 6,16 Milliarden US-Dollar erreichen , bei einer jährlichen Wachstumsrate von 9,00 % im Prognosezeitraum.

- Dieses Wachstum wird durch Faktoren wie die steigende Prävalenz chronischer Krankheiten , Fortschritte in der Peptidsynthesetechnologie und die Ausweitung der biopharmazeutischen Forschung und Entwicklung vorangetrieben.

Marktanalyse für die Auftragsfertigung von APIs für Peptidtherapeutika

- Die Auftragsherstellung von Wirkstoffen für Peptidtherapeutika beinhaltet die Auslagerung der Produktion von Wirkstoffen (API) für peptidbasierte Arzneimittel. Dieser Ansatz ermöglicht es Pharmaunternehmen, spezialisiertes Fachwissen und Einrichtungen zu nutzen und so effiziente und kostengünstige Herstellungsprozesse zu gewährleisten.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung peptidbasierter Therapeutika, Fortschritte in der Synthesetechnologie und den Trend zur Auslagerung der Arzneimittelproduktion an spezialisierte API-Hersteller vorangetrieben. Peptide gewinnen in der pharmazeutischen Forschung aufgrund ihrer hohen Spezifität, geringen Toxizität und ihres günstigen therapeutischen Index an Bedeutung.

- Nordamerika wird voraussichtlich den Markt für die Auftragsfertigung von APIs für Peptidtherapeutika mit einem Anteil von 40,3 % dominieren, was auf eine starke Pharmaindustrie, eine fortschrittliche Gesundheitsinfrastruktur und erhebliche Investitionen in die Biotechnologie zurückzuführen ist.

- Der asiatisch-pazifische Raum dürfte mit einem Anteil von 23,6 % die am schnellsten wachsende Region im Markt für die Auftragsfertigung von API für Peptidtherapeutika sein. Dies ist auf die schnelle Entwicklung der Gesundheitsinfrastruktur, die steigende Nachfrage nach innovativen Therapien und eine unterstützende Regierungspolitik zurückzuführen.

- Das Segment der chemischen Synthese wird voraussichtlich mit einem Marktanteil von 41,8 % den Markt dominieren, da SPPS eine hohe Effizienz und Skalierbarkeit aufweist. Dieses Verfahren ermöglicht eine automatisierte, schrittweise Peptidproduktion mit hoher Reinheit und unterstützt die Produktion im großen Maßstab, was zu seiner breiten Anwendung in der therapeutischen Peptidproduktion beiträgt.

Berichtsumfang und Marktsegmentierung für die Auftragsfertigung von APIs für Peptidtherapeutika

|

Eigenschaften |

Wichtige Markteinblicke in die Auftragsfertigung von APIs für Peptidtherapeutika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für die Auftragsfertigung von APIs im Bereich Peptidtherapeutika

„Fortschritte bei der Herstellung von Peptid-APIs und Outsourcing-Trends“

- Ein wichtiger Trend in der Peptid-API-Herstellung ist die zunehmende Nutzung fortschrittlicher Synthesetechnologien wie der Festphasenpeptidsynthese (SPPS), der Flüssigphasenpeptidsynthese (LPPS) und mikrowellengestützter Verfahren. Diese Innovationen steigern die Produktionseffizienz, senken die Kosten und ermöglichen die Synthese komplexer Peptidstrukturen, wodurch Skalierbarkeit und Qualitätskontrolle verbessert werden.

- Die steigende Nachfrage nach GLP-1-Rezeptoragonisten, die durch die zunehmende Verbreitung von Typ-2-Diabetes und Fettleibigkeit bedingt ist, beeinflusst den Peptid-API-Markt erheblich. Pharmaunternehmen investieren massiv in den Ausbau ihrer Produktionskapazitäten, um diese Nachfrage zu decken.

- So hat Eli Lilly beispielsweise zusätzliche 5,3 Milliarden US-Dollar für einen neuen Produktionsstandort in Indiana bereitgestellt, um die Produktion seiner Diabetes- und Gewichtsverlustmedikamente Mounjaro und Zepbound zu steigern.

- Die Auslagerung der Peptid-API-Herstellung an Auftragshersteller (CMOs) wird immer häufiger, insbesondere in Regionen wie dem asiatisch-pazifischen Raum. Länder wie Indien und China bieten kostengünstige Produktionsanlagen und sind daher attraktive Standorte für Pharmaunternehmen, die Kosten senken und die Effizienz steigern möchten.

- Die Integration grüner Chemie und nachhaltiger Herstellungsprozesse gewinnt in der Peptid-API-Industrie an Bedeutung. Unternehmen erforschen umweltfreundliche Methoden, darunter den Einsatz rekombinanter DNA-Technologie, um chemische Nebenprodukte zu minimieren und die Umweltbelastung zu reduzieren.

Marktdynamik für die Auftragsfertigung von APIs für Peptidtherapeutika

Treiber

„Steigende Nachfrage nach Peptid-basierten Therapien “

- Die wachsende Nachfrage nach Peptid-basierten Therapeutika zur Behandlung verschiedener chronischer und komplexer Krankheiten wie Krebs, Diabetes und Autoimmunerkrankungen treibt den Bedarf an Auftragsfertigungsdienstleistungen für Peptid-Therapeutika-APIs voran.

- Peptide erfreuen sich aufgrund ihrer Spezifität und Wirksamkeit zunehmender Beliebtheit und ermöglichen gezielte Therapien mit weniger Nebenwirkungen im Vergleich zu herkömmlichen niedermolekularen Arzneimitteln.

- Der weltweite Anstieg chronischer Krankheiten und die wachsende Zahl peptidbasierter Arzneimittelkandidaten führen zu einer erhöhten Nachfrage nach effizienter, skalierbarer Peptidproduktion.

Zum Beispiel,

- Ein im November 2023 veröffentlichter Bericht der Weltgesundheitsorganisation (WHO) prognostizierte, dass chronische Krankheiten wie Krebs und Diabetes weltweit weiter zunehmen werden. Allein Krebserkrankungen werden bis 2040 für über 16 Millionen Neuerkrankungen verantwortlich sein. Dies führt zu einem erhöhten Bedarf an peptidbasierten Behandlungen, die eine präzise Behandlung solcher Krankheiten ermöglichen.

- Mit der steigenden Nachfrage nach Peptiden steigt auch der Bedarf an spezialisierten API-Vertragsherstellern, die die hohen Standards der Peptidproduktion erfüllen und Pharmaunternehmen kostengünstige, skalierbare Lösungen bieten können.

Gelegenheit

„Fortschritte in der Peptidsynthese und Produktionstechnologien“

- Die Entwicklung fortschrittlicherer Peptidsynthesetechnologien, wie der Festphasenpeptidsynthese (SPPS) und der rekombinanten DNA-Technologie, ermöglicht eine effizientere und kostengünstigere Produktion von Peptiden

- Vertragshersteller von API können diese neuen Technologien nutzen, um die Produktion zu steigern und gleichzeitig hohe Reinheit und Qualität aufrechtzuerhalten und so der steigenden Nachfrage nach therapeutischen Peptiden gerecht zu werden.

- Innovationen in der Automatisierung und kontinuierlichen Fertigungsverfahren dürften die Kosten und Produktionszeiten weiter senken und so Möglichkeiten für eine breitere Anwendung peptidbasierter Therapien eröffnen.

Zum Beispiel,

- Im Januar 2025 beleuchtete eine in Nature Biotechnology veröffentlichte Studie Fortschritte in der kontinuierlichen Peptidsynthese, die eine schnellere und effizientere Produktion von Peptiden ermöglicht. Die Studie deutete darauf hin, dass der Einsatz dieser Technologien dazu beitragen könnte, die wachsende Nachfrage nach Peptiden in der Pharmaindustrie zu decken und gleichzeitig die Herstellungskosten und die Markteinführungszeit zu senken.

- Diese Fortschritte werden nicht nur die Produktionskosten senken, sondern auch die Skalierbarkeit und Flexibilität der Auftragshersteller verbessern und so erhebliche Chancen auf dem Markt für Peptidtherapeutika schaffen.

Einschränkung/Herausforderung

„Hohe Produktionskosten und komplexe Herstellungsprozesse“

- Die Herstellung von Peptiden umfasst komplexe und zeitaufwändige Prozesse wie Festphasenpeptidsynthese, Reinigung und Qualitätskontrolle, was zu hohen Herstellungskosten führt

- Die Herstellung von Peptid-APIs erfordert spezialisierte Anlagen und Fachkenntnisse, was die Gesamtkosten der Herstellung erhöht. Dies kann eine Markteintrittsbarriere für kleinere Auftragshersteller oder Pharmaunternehmen mit begrenztem Budget darstellen.

Zum Beispiel,

- Im Oktober 2024 betonte ein Bericht der International Society for Pharmaceutical Engineering (ISPE) die Herausforderungen für Auftragshersteller von Peptiden bei der Bewältigung der hohen Kosten, die mit der Produktion therapeutischer Peptide verbunden sind. Diese Kosten sind auf die erforderliche Spezialausrüstung, die Komplexität der Syntheseprozesse und die strengen regulatorischen Anforderungen zurückzuführen.

- Infolgedessen können diese Herausforderungen die Erschwinglichkeit von Peptidtherapeutika einschränken, insbesondere für kleinere Pharmaunternehmen und Gesundheitssysteme in Schwellenländern, was das allgemeine Marktwachstum verlangsamt.

Marktumfang der Auftragsfertigung von API für Peptidtherapeutika

Der Markt ist auf der Grundlage der Betriebsgröße, der Synthesemethode und des Unternehmenstyps segmentiert.

|

Segmentierung |

Untersegmentierung |

|

Nach Betriebsgröße |

|

|

Nach Synthesemethode |

|

|

Nach Unternehmenstyp |

|

Im Jahr 2025 wird die chemische Synthese voraussichtlich den Markt dominieren, mit einem größten Anteil im Segment der Synthesemethoden

Das Segment der chemischen Synthese wird voraussichtlich den Markt für die Auftragsproduktion von Peptidtherapeutika-APIs mit einem Anteil von rund 41,8 % im Jahr 2025 dominieren. Diese Dominanz ist auf die hohe Effizienz und Skalierbarkeit von SPPS zurückzuführen, das eine automatisierte, schrittweise Peptidproduktion mit hoher Reinheit ermöglicht. Die Fähigkeit der Methode, die Produktion im großen Maßstab zu unterstützen, und ihre breite Anwendung in der therapeutischen Peptidproduktion tragen zusätzlich zu ihrer Marktführerschaft bei.

Es wird erwartet, dass das Großunternehmen im Prognosezeitraum den größten Anteil am Markt für Unternehmenstypen ausmachen wird

Im Jahr 2025 wird das Segment der Großunternehmen voraussichtlich den Markt für die Auftragsherstellung von Peptid-APIs dominieren und über 40,6 % der weltweit installierten Peptid-Produktionskapazitäten ausmachen. Diese Dominanz beruht auf ihren umfangreichen Ressourcen, fortschrittlichen Technologien und etablierten Infrastrukturen, die es ihnen ermöglichen, die komplexen Anforderungen der Peptid-API-Herstellung zu erfüllen. Ihre Fähigkeit, eine effiziente Produktion zu unterstützen, strenge regulatorische Standards einzuhalten und Großbetriebe zu managen, festigt ihre Marktführerschaft weiter.

Regionale Analyse des Marktes für die Auftragsfertigung von APIs für Peptidtherapeutika

„Nordamerika hält den größten Anteil am Markt für die Auftragsfertigung von API für Peptidtherapeutika“

- Nordamerika dominiert den Markt für die Auftragsfertigung von APIs für Peptidtherapeutika mit einem Anteil von 40,3 %, angetrieben durch eine starke Pharmaindustrie, eine fortschrittliche Gesundheitsinfrastruktur und erhebliche Investitionen in die Biotechnologie.

- Die USA halten einen Marktanteil von 30,9 %, unterstützt durch eine hohe Nachfrage nach innovativen Peptid-basierten Therapien für chronische Krankheiten wie Krebs, Diabetes und Herz-Kreislauf-Erkrankungen

- Der gut etablierte regulatorische Rahmen der Region, gepaart mit der Präsenz großer Auftragshersteller und umfangreichen Forschungs- und Entwicklungsaktivitäten, stärkt ihre Marktposition weiter.

- Darüber hinaus treiben die steigende Prävalenz chronischer Krankheiten und der wachsende Fokus auf Präzisionsmedizin und Biologika die Nachfrage nach Peptidtherapeutika an und tragen zur Marktexpansion bei

„Im asiatisch-pazifischen Raum wird voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) im Markt für die Auftragsfertigung von API für Peptidtherapeutika verzeichnet“

- Im asiatisch-pazifischen Raum wird mit einem Anteil von 23,6 % die höchste Wachstumsrate im Markt für die Auftragsfertigung von API für Peptidtherapeutika erwartet. Dies ist auf die schnelle Entwicklung der Gesundheitsinfrastruktur, die steigende Nachfrage nach innovativen Therapien und unterstützende staatliche Maßnahmen zurückzuführen.

- Länder wie China, Indien und Südkorea entwickeln sich aufgrund ihrer wachsenden pharmazeutischen Produktionskapazitäten, ihrer kostengünstigen Produktion und ihres wachsenden Biotech-Sektors zu wichtigen Märkten.

- China bleibt mit seiner großen Patientenzahl und der staatlichen Förderung biotechnologischer Innovationen ein wichtiger Markt für Peptidtherapeutika und zieht erhebliche ausländische Investitionen an.

- Indien wird voraussichtlich mit 6,3 % die höchste jährliche Wachstumsrate auf dem Markt verzeichnen, unterstützt durch eine wachsende Pharmaindustrie, einen zunehmenden Fokus auf Biopharmazeutika und einen schnell wachsenden Auftragsfertigungssektor.

Marktanteil der Auftragsfertigung von APIs für Peptidtherapeutika

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- Bachem Gruppe ( Schweiz)

- CordenPharma (Deutschland)

- Lonza (Schweiz)

- PolyPeptide Group (Schweden)

- AmbioPharm Inc. (USA)

- WuXi AppTec (China)

- CEM Corporation (USA)

- Thermo Fisher Scientific Inc. (USA)

- JITSUBO CO, LTD. (Japan)

- ChemPartner (China)

- ApexBio Technology (USA)

- Biotage (Schweden)

- AnaSpec (USA)

- Syngene International Limited (Indien)

- BCNPeptides (Spanien)

- CPC Scientific Inc. (USA)

- Kreative Peptide (USA)

- CSBio (USA)

- Hybio Pharmaceutical Co., Ltd. (USA)

- Senn Chemicals (Schweiz)

Neueste Entwicklungen auf dem globalen Markt für die Auftragsfertigung von APIs für Peptidtherapeutika

- Im Januar 2025 gab die Bachem Holding AG, ein führender Peptidhersteller, den Ausbau ihrer Produktionskapazitäten in der Schweiz bekannt, um der weltweit steigenden Nachfrage nach Peptid-APIs gerecht zu werden. Die neue Anlage wird über fortschrittliche Festphasen-Peptidsynthese (SPPS) und Flüssigphasen-Peptidsynthese (LPPS) verfügen und so die Produktion hochkomplexer Peptide mit verbesserter Skalierbarkeit und Effizienz ermöglichen. Die Investition konzentriert sich zudem auf die Integration modernster Reinigungstechnologien, um hochwertige Peptid-APIs für pharmazeutische Anwendungen zu gewährleisten.

- Im Oktober 2024 gab die Lonza Group AG den Abschluss der Erweiterung ihrer Peptid-Produktionsanlage im schweizerischen Visp bekannt. Die Anlage verfügt nun über modernste Produktionstechnologien, einschließlich der kontinuierlichen Fertigung, die Produktionszeit und -kosten deutlich reduziert. Dieser strategische Schritt stärkt Lonzas Position als wichtiger Akteur im globalen Peptid-API-Markt und unterstützt die wachsende Nachfrage nach personalisierter Medizin und Biologika.

- Im September 2024 stellte die Polypeptide Group in ihrem Werk in Malmö, Schweden, eine neue, vollautomatische Peptidsyntheseplattform vor. Diese Plattform nutzt fortschrittliche Automatisierung und KI-gesteuerte Prozesssteuerung, um die Effizienz zu steigern, die Chargenvariabilität zu reduzieren und die Produktionskosten zu optimieren. Das Unternehmen kündigte außerdem Investitionen in die Weiterverarbeitung an, um die Peptidreinigung und Skalierbarkeit zu verbessern.

- Im September 2024 eröffnete AmbioPharm Inc. eine neue hochmoderne Produktionsanlage in South Carolina, USA. Der Schwerpunkt liegt auf der Herstellung hochreiner Peptid-APIs für klinische und kommerzielle Anwendungen. Die Anlage verfügt über modernste SPPS- und Reinigungstechnologien, um die steigende Nachfrage nach komplexen Peptidtherapeutika auf dem Weltmarkt zu decken.

- Im August 2024 gab WuXi AppTec den Ausbau seiner Peptidproduktionskapazitäten am Standort Changzhou, China, bekannt. Die Erweiterung umfasst die Einrichtung von Großreaktoren, modernen analytischen Testeinrichtungen und einem vollständig integrierten Qualitätskontrollsystem. Damit verbessert das Unternehmen seine Fähigkeit, hochwertige Peptid-APIs für Pharmakunden weltweit zu liefern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.