Global Perforating Disorder Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

7.22 Billion

USD

10.58 Billion

2024

2032

USD

7.22 Billion

USD

10.58 Billion

2024

2032

| 2025 –2032 | |

| USD 7.22 Billion | |

| USD 10.58 Billion | |

| % | |

|

Segmentierung des globalen Marktes für die Behandlung von Trommelfellperforationen nach Wirkstoffklasse (Paracetamol, Ibuprofen und andere), Behandlungsmethode (Trommelfellpflaster, Operation, Medikamente und andere), Diagnoseverfahren (Labortests, Stimmgabeluntersuchung, Tympanometrie und Audiologie), Vertriebskanal (Krankenhausapotheken, Einzelhandels- und Online-Apotheken) und Endverbraucher (Krankenhäuser, häusliche Pflege, Fachkliniken und andere) – Branchentrends und Prognose bis 2032

Marktgröße für die Behandlung von perforierenden Erkrankungen

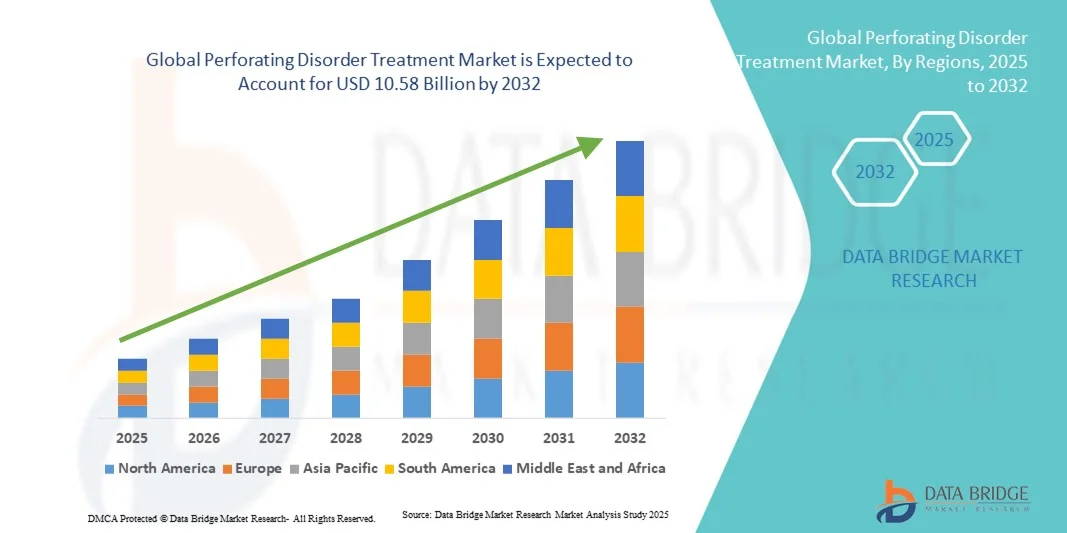

- Der globale Markt für die Behandlung von perforierenden Erkrankungen hatte im Jahr 2024 einen Wert von 7,22 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 10,58 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,90 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmenden Fortschritte in der dermatologischen Forschung sowie die steigende Prävalenz chronischer Nierenerkrankungen, Diabetes und anderer systemischer Erkrankungen, die zur Entstehung perforierender Hauterkrankungen beitragen, angetrieben. Das wachsende Bewusstsein von medizinischem Fachpersonal und Patienten für Früherkennung und Behandlungsmöglichkeiten fördert die globale Marktexpansion zusätzlich.

- Darüber hinaus etabliert die steigende Nachfrage nach effektiven und minimalinvasiven Behandlungsmethoden wie Lasertherapie, topischen Retinoiden und Phototherapie die moderne Dermatologie als bevorzugten Ansatz zur Behandlung perforierender Hauterkrankungen. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von Behandlungsmethoden für perforierende Hauterkrankungen und fördern so das Wachstum der Branche erheblich.

Marktanalyse zur Behandlung von perforierenden Erkrankungen

- Die Behandlungsmöglichkeiten für perforierende Hauterkrankungen, darunter topische Therapien, systemische Medikamente und moderne dermatologische Verfahren wie Lasertherapie und Kryotherapie, sind aufgrund ihrer Wirksamkeit bei der Behandlung chronischer Hautmanifestationen und der Prävention von Sekundärinfektionen sowohl im stationären als auch im ambulanten Bereich zunehmend unverzichtbare Bestandteile der modernen dermatologischen Praxis. Der wachsende Fokus auf Patientenkomfort, minimalinvasive Techniken und gezielte Therapien hat die Behandlungsergebnisse und die Akzeptanz dieser Verfahren im gesamten Gesundheitssystem deutlich verbessert.

- Die steigende Nachfrage nach Therapien für perforierende Hauterkrankungen wird vor allem durch die zunehmende Verbreitung chronischer Erkrankungen wie Diabetes mellitus und chronischer Nierenerkrankung bedingt, die wichtige Ursachen erworbener perforierender Dermatosen darstellen. Darüber hinaus tragen ein wachsendes Bewusstsein für frühzeitige dermatologische Interventionen und Fortschritte bei topischen Arzneimittelapplikationssystemen zu einer besseren Patienten-Compliance und einem höheren klinischen Erfolg bei.

- Nordamerika dominierte 2024 mit einem Umsatzanteil von 41,3 % den Markt für die Behandlung perforierender Hauterkrankungen. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, hohe Diagnosequoten und die starke Präsenz führender pharmazeutischer und dermatologischer Forschungsunternehmen zurückzuführen. Die USA sind weiterhin führend bei klinischen Studien und der Anwendung von Biologika und innovativen topischen Präparaten, unterstützt durch günstige Erstattungsrahmen und das verstärkte Engagement von Dermatologen in der Behandlung seltener Hauterkrankungen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für die Behandlung von Hautperforationen sein. Es wird ein durchschnittliches jährliches Wachstum (CAGR) von 2025 bis 2032 erwartet, getrieben durch einen verbesserten Zugang zur Gesundheitsversorgung, steigende verfügbare Einkommen und ein wachsendes Bewusstsein für dermatologische Erkrankungen. Länder wie Indien, China und Japan verzeichnen eine zunehmende Anwendung fortschrittlicher Hautbehandlungen und staatliche Initiativen zur Behandlung chronischer Erkrankungen, was das Marktwachstum zusätzlich ankurbelt.

- Das Segment Paracetamol dominierte 2024 mit einem Marktanteil von 43,1 %, was auf seine weitverbreitete Anwendung zur Schmerz- und Fieberbehandlung bei Patienten mit Trommelfellperforationen zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für die Behandlung von perforierenden Erkrankungen

|

Attribute |

Behandlung von perforierenden Erkrankungen: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends bei der Behandlung von perforierenden Erkrankungen

Mehr Komfort durch KI und präzisionsbasierte Diagnose

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für die Behandlung von perforierenden Erkrankungen ist die Integration von künstlicher Intelligenz (KI), digitaler Pathologie und präzisionsbasierten Diagnoseplattformen. Diese Kombination revolutioniert die Erkennung und Überwachung perforierender Erkrankungen durch schnellere und genauere Diagnosen sowie individualisierte Behandlungsansätze.

- So entwickelten Forscher beispielsweise im Jahr 2024 eine KI-basierte dermatologische Bildgebungssoftware, die perforierende Dermatosen wie die Kyrle-Krankheit und die perforierende Follikulitis mithilfe automatisierter Läsionskartierung und Bildanalyse mit verbesserter Genauigkeit erkennen kann. Ebenso ermöglicht die Kombination von digitaler Pathologie und Modellen des maschinellen Lernens die hochauflösende Visualisierung der Extrusion von Kollagen und elastischen Fasern in betroffenen Geweben.

- Die Integration von KI in dermatologische und histopathologische Arbeitsabläufe ermöglicht es Ärzten, den Krankheitsverlauf vorherzusagen, die Wirksamkeit von Behandlungen zu beurteilen und optimale Therapiekombinationen für Patienten zu identifizieren. Beispielsweise nutzen laufende KI-gestützte klinische Studien algorithmische Modelle, um erworbene perforierende Hauterkrankungen von sekundären Hautmanifestationen im Zusammenhang mit Diabetes oder Nierenfunktionsstörungen zu unterscheiden und so die Behandlungsgenauigkeit zu verbessern. Darüber hinaus unterstützen KI-gestützte Systeme dermatologische Fernkonsultationen und ermöglichen es Experten, chronische perforierende Läsionen effizienter und konsistenter zu beurteilen.

- Die nahtlose Integration KI-basierter Analysen in elektronische Patientenakten (EHR) und digitale Pathologieplattformen ermöglicht zudem ein zentrales Patientendatenmanagement. Dermatologen und Forscher können so Behandlungserfolge verfolgen und Rezidivmuster in Echtzeit erkennen. Über eine einzige digitale Schnittstelle können Ärzte klinische Fotos, histopathologische Daten und Therapieergebnisse einsehen und damit einen ganzheitlichen und datengestützten Behandlungsansatz verfolgen.

- Dieser Trend hin zu intelligenteren, datengestützten und technologiegestützten Behandlungspfaden verändert grundlegend die Art und Weise, wie Ärzte perforierende Erkrankungen behandeln. Daher investieren Unternehmen und Forschungsinstitute in KI-gestützte Diagnose- und Therapieüberwachungsinstrumente, um die Früherkennung und personalisierte Behandlung chronischer perforierender Dermatosen zu verbessern.

- Die Nachfrage nach KI-integrierten Diagnose- und Therapielösungen steigt in Krankenhäusern, dermatologischen Kliniken und Forschungslaboren rasant an, da Mediziner bestrebt sind, die Behandlungsergebnisse zu verbessern, diagnostische Verzögerungen zu minimieren und die klinische Effizienz bei der Behandlung perforierender Erkrankungen zu steigern.

Marktdynamik der Behandlung von perforierenden Erkrankungen

Treiber

Wachsender Bedarf aufgrund der zunehmenden Verbreitung chronischer Hauterkrankungen und der Fortschritte in der dermatologischen Therapien

- Die zunehmende Verbreitung chronischer Hauterkrankungen wie Diabetes mellitus, chronisches Nierenversagen und Autoimmunerkrankungen – die häufig mit perforierenden Dermatosen einhergehen – ist ein wesentlicher Treiber für das Wachstum des globalen Marktes für die Behandlung perforierender Hauterkrankungen.

- Beispielsweise startete im März 2024 eine multinationale klinische Kooperation unter der Leitung der Mayo Clinic und der Universität Tokio eine multizentrische Studie zur Wirksamkeit fortschrittlicher Retinoidformulierungen und Biologika bei der Behandlung erworbener perforierender Dermatosen. Solche laufenden Initiativen führender medizinischer Forschungseinrichtungen dürften das Marktwachstum im Prognosezeitraum vorantreiben.

- Da medizinische Fachkräfte zunehmend den Zusammenhang zwischen systemischen Erkrankungen und perforierenden Hauterkrankungen erkennen, steigt die Nachfrage nach gezielten Therapien, darunter topische Retinoide, Keratolytika und Biologika, die die Immunantwort modulieren. Diese Behandlungsoptionen bieten im Vergleich zu herkömmlichen symptomatischen Therapien eine verbesserte Hautregeneration und geringere Rezidivraten.

- Darüber hinaus revolutionieren Fortschritte in der molekularen Dermatologie, kombiniert mit der Entwicklung minimalinvasiver Arzneimittelverabreichungssysteme wie beispielsweise transdermaler Formulierungen auf Mikronadelbasis, die Behandlungsansätze für perforierende Erkrankungen, indem sie die Arzneimittelaufnahme und die Patientenadhärenz verbessern.

- Das wachsende Bewusstsein von Dermatologen für perforierende Hauterkrankungen, gepaart mit der zunehmenden Verfügbarkeit von Diagnosemöglichkeiten und Investitionen in die pharmazeutische Forschung und Entwicklung, treibt das Wachstum dieses Therapiesegments insgesamt an. Darüber hinaus dürften die steigende Verfügbarkeit von Patientenbetreuungsprogrammen und die Einbeziehung seltener dermatologischer Erkrankungen in die Orphan-Drug-Programme die Marktexpansion in den kommenden Jahren weiter vorantreiben.

Zurückhaltung/Herausforderung

Begrenztes Bewusstsein, diagnostische Herausforderungen und hohe Behandlungskosten

- Eine der größten Herausforderungen für das Wachstum des Marktes zur Behandlung perforierender Hauterkrankungen ist das mangelnde Wissen darüber sowohl bei Patienten als auch bei medizinischem Fachpersonal, was häufig zu verzögerten oder falschen Diagnosen führt. Da perforierende Dermatosen oft andere juckende oder entzündliche Hauterkrankungen imitieren, kann eine Fehldiagnose angemessene therapeutische Maßnahmen behindern.

- So haben beispielsweise mehrere klinische Berichte auf diagnostische Verzögerungen von mehr als sechs Monaten bei Patienten mit erworbenen perforierenden Dermatosen als Folge einer chronischen Nierenerkrankung hingewiesen, was die Notwendigkeit verbesserter dermatologischer Screening-Protokolle unterstreicht.

- Hohe Behandlungskosten stellen ebenfalls ein erhebliches Hindernis dar, insbesondere in Entwicklungsländern, wo moderne Biologika oder Retinoid-basierte Therapien noch nicht verfügbar sind. Die für die histopathologische Bestätigung erforderlichen spezialisierten Diagnoseverfahren – wie hochauflösende Dermatoskopie und digitale Biopsiebildgebung – erhöhen die finanzielle Belastung für Gesundheitssysteme und Patienten gleichermaßen.

- Darüber hinaus behindern fehlende standardisierte Behandlungsleitlinien und begrenzte Daten aus klinischen Studien einheitliche Therapieverfahren in verschiedenen Regionen und beeinträchtigen somit die Marktkonsistenz. Obwohl neuere Therapien vielversprechend sind, stellen die eingeschränkten Erstattungsmöglichkeiten für seltene dermatologische Erkrankungen weiterhin ein erhebliches Hindernis für eine breite Anwendung dar.

- Die Bewältigung dieser Herausforderungen durch Aufklärungsprogramme im Bereich der öffentlichen Gesundheit, Fortbildungen für Ärzte und die Einführung kosteneffektiver Behandlungsformen wird entscheidend sein, um Hindernisse bei der Diagnose und Versorgung zu überwinden.

- Die fortgesetzte Zusammenarbeit zwischen dermatologischen Forschungszentren, pharmazeutischen Entwicklern und Gesundheitspolitikern dürfte diese Einschränkungen mindern und ein nachhaltiges Wachstum des Marktes für die Behandlung perforierender Hauterkrankungen unterstützen.

Marktübersicht zur Behandlung von perforierenden Erkrankungen

Der Markt ist segmentiert nach Arzneimittelklasse, Behandlung, Diagnose, Vertriebskanal und Endverbraucher.

- Nach Wirkstoffklasse

Basierend auf der Wirkstoffklasse ist der Markt für die Behandlung von Trommelfellperforationen in Paracetamol, Ibuprofen und andere Medikamente unterteilt. Paracetamol erzielte 2024 mit 43,1 % den größten Marktanteil, was auf seine weitverbreitete Anwendung zur Schmerz- und Fieberlinderung bei Patienten mit Trommelfellperforationen zurückzuführen ist. Es bleibt aufgrund seiner nachgewiesenen Sicherheit, der geringen Kosten und der im Vergleich zu NSAR minimalen gastrointestinalen Nebenwirkungen das Mittel der Wahl. Die Verfügbarkeit verschiedener Darreichungsformen, darunter orale, intravenöse und pädiatrische Varianten, erhöht die Verfügbarkeit für unterschiedliche Patientengruppen. Häufige Verschreibungen durch HNO-Ärzte und der steigende Konsum von rezeptfreien Medikamenten tragen zu seiner anhaltenden Marktführerschaft bei. Darüber hinaus stärken das gestiegene Bewusstsein für sichere Selbstmedikation und die gut ausgebauten Vertriebskanäle seine Position in Industrie- und Entwicklungsländern.

Für das Ibuprofen-Segment wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,9 % das schnellste Wachstum erwartet. Dies ist auf die hervorragenden entzündungshemmenden Eigenschaften des Ibuprofens zurückzuführen, die zur Linderung von Ohrenschmerzen und -schwellungen infolge von Infektionen beitragen. Die zunehmende Anwendung von Kombinationstherapien, die Ibuprofen als wichtigen Bestandteil zur Behandlung von Mittelohrentzündungen enthalten, treibt das rasante Wachstum des Segments an. Pharmahersteller konzentrieren sich verstärkt auf Retardpräparate, um die Therapietreue der Patienten zu verbessern. Die wachsende Online-Verfügbarkeit und die steigende Akzeptanz von Selbstmedikation in Industrieländern fördern die Expansion zusätzlich. Darüber hinaus unterstützt das Bewusstsein für die therapeutischen Vorteile von Ibuprofen bei HNO-Erkrankungen eine starke zukünftige Nachfrage weltweit .

- Durch Behandlung

Basierend auf den Behandlungsmethoden ist der Markt für die Therapie von Trommelfellperforationen in Ohrpflaster, operative Eingriffe, Medikamente und Sonstiges unterteilt. Das Segment der Ohrpflaster erzielte 2024 mit 39,4 % den größten Umsatzanteil, vor allem aufgrund seiner minimalinvasiven Natur und der hohen Erfolgsrate bei der Behandlung kleiner Trommelfellperforationen. Diese Behandlungsmethode ermöglicht eine schnelle Genesung und ein geringeres Komplikationsrisiko, weshalb sie bei Patienten und HNO-Ärzten sehr beliebt ist. Fortschritte bei bioresorbierbaren Materialien und regenerativen Gewebetechnologien haben die Haftung der Pflaster und die Heilungsergebnisse weiter verbessert. Krankenhäuser und Fachkliniken setzen aufgrund ihrer Kosteneffizienz weiterhin auf Pflasterverfahren als Erstlinientherapie. Die unterstützende Kostenübernahme durch die Krankenkassen und staatliche Initiativen zur Förderung minimalinvasiver HNO-Eingriffe haben die Marktposition dieses Segments weltweit zusätzlich gestärkt.

Der Bereich der chirurgischen Eingriffe wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,5 % am schnellsten wachsen. Technologische Fortschritte bei Tympanoplastiken und Myringoplastiken tragen dazu bei. Die steigende Zahl chronischer Trommelfellperforationen, die rekonstruktive chirurgische Eingriffe erfordern, treibt die Nachfrage erheblich an. Die zunehmende Anwendung endoskopischer Ohrchirurgie und laserassistierter Techniken erhöht die Präzision und reduziert postoperative Komplikationen. Krankenhäuser mit moderner chirurgischer Infrastruktur verzeichnen einen Anstieg der Patientenzahlen bei komplexen Fällen. Steigende Gesundheitsausgaben und ein verbesserter Zugang zu qualifizierten HNO-Ärzten in Entwicklungsländern werden das Wachstum des Segments im Prognosezeitraum voraussichtlich weiter beschleunigen.

- Nach Diagnose

Basierend auf der Diagnose ist der Markt für die Behandlung von Trommelfellperforationen in Labortests, Stimmgabeluntersuchungen, Tympanometrie und Audiometrie unterteilt. Das Segment Audiometrie erzielte 2024 mit 38,7 % den größten Marktanteil, was auf die präzise Beurteilung des Hörverlustgrades infolge von Trommelfellschädigungen zurückzuführen ist. Die zunehmende Integration digitaler Audiometer und automatisierter Hörtestgeräte in Krankenhäusern und Kliniken verbessert die diagnostische Genauigkeit. Auch verstärkte Aufklärungsprogramme zur Früherkennung von Hörverlust tragen zu höheren Diagnosequoten bei. Darüber hinaus steigern die wachsende Zahl älterer Menschen und die zunehmende Verbreitung chronischer Mittelohrentzündungen die Nachfrage nach audiometrischen Untersuchungen. Kontinuierliche technologische Fortschritte bei Audiologie-Software und -Geräten festigen die weltweite Marktführerschaft dieses Segments.

Für das Segment der Tympanometrie wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,4 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage nach nicht-invasiven Diagnoseverfahren, die die Mittelohrfunktion effektiv beurteilen. Die Tympanometrie liefert schnelle und zuverlässige Ergebnisse und ist daher ein unverzichtbarer Test in HNO-Kliniken und Primärversorgungszentren. Tragbare Tympanometer und digitale Impedanzmesssysteme gewinnen zunehmend an Bedeutung für die pädiatrische Ohrenvorsorge. Die steigende Verfügbarkeit moderner Diagnosegeräte und der verstärkte Fokus der Regierungen auf die präventive Ohrengesundheit unterstützen die starken Wachstumsaussichten dieses Segments zusätzlich.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt für die Behandlung von Perforationserkrankungen in Krankenhausapotheken sowie Einzelhandels- und Online-Apotheken unterteilt. Das Segment der Krankenhausapotheken erzielte 2024 mit 46,9 % den größten Marktanteil, was auf die zentrale Verteilung verschreibungspflichtiger HNO-Medikamente und postoperativer Arzneimittel zurückzuführen ist. Krankenhäuser gewährleisten eine höhere Therapietreue der Patienten durch direkte ärztliche Verschreibungen und kontrollierte Lieferketten. Steigende stationäre Aufnahmen für chirurgische Eingriffe und Patch-Implantationen erhöhen die Nachfrage nach Medikamenten über Krankenhausapotheken zusätzlich. Partnerschaften zwischen Krankenhäusern und Pharmaunternehmen sichern eine kontinuierliche Produktverfügbarkeit. Darüber hinaus stärken günstige staatliche Regulierungen und die Kostenerstattung durch die Krankenkassen für stationäre Behandlungen die führende Position dieses Segments in den wichtigsten Märkten.

Das Segment der stationären und Online-Apotheken wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,2 % am schnellsten wachsen. Treiber dieses Wachstums sind die Digitalisierung im Gesundheitswesen und die steigende Nachfrage nach bequemer Hauszustellung von Medikamenten. Online-Plattformen bieten wettbewerbsfähige Preise, eine größere Produktauswahl und eine schnelle Auftragsabwicklung und animieren Verbraucher so zum Wechsel zu Online-Apotheken. Strategische Kooperationen zwischen Pharmaherstellern und E-Commerce-Anbietern verbessern zudem die Sichtbarkeit von HNO-Medikamenten. Die zunehmende Internetnutzung, günstige regulatorische Reformen für den Online-Arzneimittelvertrieb und die steigende Nutzung von Telemedizin-Plattformen durch Patienten dürften das Wachstum dieses Vertriebskanals deutlich vorantreiben.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für die Behandlung von Perforationen in Krankenhäuser, häusliche Pflege, Fachkliniken und Sonstige unterteilt. Das Segment der Krankenhäuser erzielte 2024 mit 45,6 % den größten Umsatzanteil, vor allem aufgrund seiner fortschrittlichen chirurgischen Infrastruktur, der Verfügbarkeit qualifizierter HNO-Fachärzte und umfassender postoperativer Versorgungseinrichtungen. Krankenhäuser dienen als zentrale Behandlungszentren für komplexe Perforationsfälle, die einen chirurgischen Eingriff erfordern. Steigende staatliche Investitionen in die Gesundheitsinfrastruktur, verbunden mit dem Ausbau von HNO-Abteilungen der Maximalversorgung, haben die Krankenhauskapazitäten weltweit erhöht. Hohe Patientenzahlen, fortschrittliche Diagnostik und die Verfügbarkeit von HNO-Notfalldiensten stärken die führende Position dieses Segments im gesamten Prognosezeitraum.

Das Segment der Fachkliniken wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,9 % am schnellsten wachsen. Treiber dieses Wachstums ist die steigende Anzahl ambulanter HNO-Einrichtungen, die personalisierte Behandlungsoptionen anbieten. Fachkliniken ermöglichen eine gezielte Diagnostik und kosteneffiziente Behandlungsverfahren mit kürzeren Wartezeiten. Der Einsatz moderner Diagnosegeräte wie Otoendoskope und tragbare Tympanometer steigert die betriebliche Effizienz. Ein wachsendes Bewusstsein für die Bedeutung frühzeitiger HNO-ärztlicher Versorgung und die Expansion unabhängiger HNO-Kliniken in städtischen Gebieten fördern das Wachstum dieses Segments. Darüber hinaus treiben die steigende Nachfrage nach personalisierter Versorgung und die zunehmende Patientenzufriedenheit das starke Wachstum dieses Segments in den entwickelten Märkten weiter an.

Marktübersicht zur Behandlung von perforierenden Erkrankungen

- Nordamerika dominierte 2024 den Markt für die Behandlung von perforierenden Hauterkrankungen mit dem größten Umsatzanteil von 41,3 %. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, hohe Diagnosequoten und eine starke Präsenz führender pharmazeutischer und dermatologischer Forschungsunternehmen zurückzuführen.

- Die Vormachtstellung der Region wird auch durch das wachsende Bewusstsein für seltene dermatologische Erkrankungen, die Präsenz spezialisierter dermatologischer Zentren und die zunehmende Anwendung biologischer und topischer Therapien unterstützt.

- Der Markt ist weiterhin führend bei klinischen Studien und der Zulassung innovativer Behandlungsverfahren, wie beispielsweise topischer Retinoidpräparate und immunmodulierender Therapien. Darüber hinaus profitiert die Region von günstigen Erstattungsstrukturen, einem hohen Patientenbewusstsein und einem zunehmenden Engagement von Dermatologen im Management chronischer perforierender Dermatosen.

Einblick in den US-Markt für die Behandlung von perforierenden Erkrankungen

Der US-amerikanische Markt für die Behandlung perforierender Hauterkrankungen erzielte 2024 den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung waren hohe Investitionen in die Forschung zu seltenen Erkrankungen und die Expansion von auf Dermatologie spezialisierten Biotechnologieunternehmen. Ein gesteigertes Patientenbewusstsein, die Verfügbarkeit spezialisierter dermatologischer Leistungen und der breite Zugang zu fortschrittlichen Diagnoseverfahren wie Dermatoskopie und histopathologischer Bildgebung trugen maßgeblich zur Marktführerschaft bei. Darüber hinaus fördert die Zunahme klinischer Studien zur Evaluierung neuartiger Biologika in Verbindung mit der Unterstützung von Programmen für seltene Erkrankungen durch die US-amerikanische Arzneimittelbehörde FDA weiterhin Innovationen und beschleunigt die Therapieentwicklung in den USA.

Einblick in den europäischen Markt für die Behandlung von perforierenden Erkrankungen

Der europäische Markt für die Behandlung von perforierenden Hauterkrankungen wird im Prognosezeitraum voraussichtlich stetig wachsen. Unterstützt wird dies durch die zunehmende Verbreitung chronischer Nierenerkrankungen und diabetesbedingter Hauterkrankungen sowie die Verfügbarkeit spezialisierter dermatologischer Zentren in wichtigen Ländern wie Deutschland, Frankreich und Großbritannien. Europäische Staaten haben strenge regulatorische Rahmenbedingungen geschaffen, die die Entwicklung von Medikamenten für seltene Erkrankungen fördern und somit das Interesse von Pharma- und Biotech-Unternehmen steigern. Darüber hinaus verbessern Kooperationen zwischen akademischen dermatologischen Abteilungen und klinischen Forschungsnetzwerken die Früherkennungsraten und die Behandlungsergebnisse für Patienten und tragen so zu einem nachhaltigen Marktwachstum auf dem gesamten Kontinent bei.

Einblick in den britischen Markt für die Behandlung von perforierenden Erkrankungen

Der Markt für die Behandlung perforierender Hauterkrankungen in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind nationale Programme zur Verbesserung der dermatologischen Behandlungspfade und des Managements chronischer Erkrankungen. Staatliche Initiativen zur Förderung der Präzisionsmedizin und klinischer Register für seltene Hauterkrankungen tragen dazu bei, die Sichtbarkeit und die therapeutischen Interventionen bei perforierenden Dermatosen zu verbessern. Darüber hinaus dürften die starke akademische Basis des Landes und die Investitionen in die biologische Forschung seine Position als wichtiger Akteur auf dem regionalen Markt weiter stärken.

Einblick in den deutschen Markt für die Behandlung von perforierenden Erkrankungen

Der deutsche Markt für die Behandlung von perforierenden Hauterkrankungen wird im Prognosezeitraum voraussichtlich ein signifikantes Wachstum verzeichnen. Treiber dieser Entwicklung sind Deutschlands Fokus auf innovative dermatologische Forschung, die Integration von Biotechnologie und patientenzentrierte Gesundheitsmodelle. Die gut ausgebaute klinische Infrastruktur Deutschlands, gepaart mit einem zunehmenden Bewusstsein für chronische Hauterkrankungen im Zusammenhang mit systemischen Erkrankungen, fördert die Anwendung fortschrittlicher topischer und biologischer Therapien. Darüber hinaus stärkt Deutschlands Engagement für eine nachhaltige Gesundheitsversorgung und die kontinuierliche Förderung von Forschung und Entwicklung im Bereich dermatologischer Innovationen seine starke Marktposition in Europa.

Einblick in den asiatisch-pazifischen Markt für die Behandlung von perforierenden Erkrankungen

Der Markt für die Behandlung von perforierenden Hauterkrankungen im asiatisch-pazifischen Raum wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieser Entwicklung sind der verbesserte Zugang zur Gesundheitsversorgung, steigende verfügbare Einkommen und ein wachsendes öffentliches Bewusstsein für dermatologische Gesundheit. Unterstützt wird das Wachstum der Region durch staatliche Initiativen zur Förderung des Managements chronischer Erkrankungen und die Gründung von dermatologischen Forschungsinstituten in Ländern wie China, Japan und Indien. Rasante Fortschritte in der klinischen Dermatologie, verbunden mit dem Ausbau pharmazeutischer Vertriebsnetze, verbessern den Zugang zu konventionellen und innovativen Behandlungsoptionen. Darüber hinaus kooperieren multinationale Pharmaunternehmen zunehmend mit regionalen Firmen, um klinische Studien durchzuführen und fortschrittliche Therapien zu vertreiben. Dies erweitert die Verfügbarkeit von Behandlungen für perforierende Hauterkrankungen im gesamten asiatisch-pazifischen Raum.

Einblick in den japanischen Markt für die Behandlung von perforierenden Erkrankungen

Der japanische Markt für die Behandlung perforierender Hauterkrankungen gewinnt dank der gut ausgebauten dermatologischen Infrastruktur des Landes, der fortschrittlichen Forschung im Bereich seltener Hauterkrankungen und des gestiegenen Bewusstseins der Patienten für personalisierte Therapien zunehmend an Bedeutung. Japanische Forschungszentren beteiligen sich aktiv an internationalen Kooperationen, die sich auf die genetischen und immunvermittelten Mechanismen perforierender Dermatosen konzentrieren. Die Anwendung topischer Retinoide und biologischer Immunmodulatoren nimmt rasant zu, und staatliche Initiativen zur Förderung der Behandlung seltener Erkrankungen tragen zu einem stetigen Marktwachstum im gesamten Prognosezeitraum bei.

Einblick in den chinesischen Markt für die Behandlung von perforierenden Erkrankungen

Der chinesische Markt für die Behandlung von perforierenden Hauterkrankungen erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Gründe hierfür sind eine wachsende Mittelschicht, steigende Gesundheitsausgaben und ein verstärkter Einsatz dermatologischer Forschungs- und Entwicklungsinitiativen. Das zunehmende Bewusstsein für chronische Hauterkrankungen, verbunden mit nationalen Gesundheitsreformen zur Förderung der Früherkennung, treibt die Inanspruchnahme spezialisierter Behandlungsprogramme durch Patienten voran. Darüber hinaus investieren chinesische Pharmaunternehmen massiv in die Entwicklung dermatologischer Produkte und in klinische Studien. Diese Faktoren, zusammen mit dem verbesserten Zugang zu dermatologischen Leistungen in Krankenhäusern und der sinkenden Medikamentenkosten, positionieren China als einen der wichtigsten Wachstumsmärkte im asiatisch-pazifischen Raum.

Marktanteil bei der Behandlung von perforierenden Erkrankungen

Die Branche für die Behandlung von Perforationserkrankungen wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Medtronic (Irland)

- Johnson & Johnson und seine Tochtergesellschaften (USA)

- GSK plc (UK)

- Novartis AG (Schweiz)

- Pfizer Inc. (USA)

- Sanofi SA (Frankreich)

- AstraZeneca plc (UK)

- Bayer AG (Deutschland)

- AbbVie Inc. (USA)

- Dr. Reddy's Laboratories Ltd. (Indien)

- Hoffmann-La Roche AG (Schweiz)

- Cipla Ltd. (Indien)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Sun Pharmaceutical Industries Ltd. (Indien)

- Bausch Health Companies Inc. (Kanada)

- Glenmark Pharmaceuticals Ltd. (Indien)

- Otonomy Inc. (USA)

- Aurobindo Pharma Ltd. (Indien)

Neueste Entwicklungen auf dem globalen Markt für die Behandlung von perforierenden Erkrankungen

- Im Februar 2022 wurde in einem von Fachkollegen begutachteten Fallbericht der erfolgreiche Einsatz von Dupilumab bei der Behandlung eines Patienten mit erworbener perforierender Dermatose (APD) in Verbindung mit atopischer Dermatitis beschrieben. Dies markiert eine neuartige Anwendung von Biologika in der Therapie, die über herkömmliche topische oder Retinoid-Behandlungen hinausgeht.

- Im Juni 2023 lieferte eine multizentrische retrospektive Analyse von 37 APD-Fällen neue Erkenntnisse über Behandlungsmuster und erwähnte die Schmalband-UV-B-Therapie als empfohlene Erstlinienbehandlung für reaktive perforierende Kollagenose (RPC).

- Im August 2024 wurde in einem Fallbericht die erfolgreiche Behandlung einer schweren, „riesigen“ Variante der erworbenen reaktiven perforierenden Kollagenose (ARPC) mit Allopurinol hervorgehoben. Dies verdeutlicht das Potenzial eines Xanthinoxidase-Hemmers für dermatologische Erkrankungen.

- Im September 2024 wurde eine weitere Fallstudie veröffentlicht, die den Einsatz von Upadacitinib (einem JAK-1-Inhibitor) bei einem Patienten mit APD beschrieb und damit nahelegte, dass immunmodulatorische Therapien vielversprechende neue Behandlungsoptionen für perforierende Erkrankungen bieten könnten.

- Im Januar 2025 bestätigte eine umfassende, literaturbasierte Auswertung von 189 Patienten aus 124 Studien zu ARPC die Bedeutung der multimodalen Therapie – einer Kombination aus topischen Behandlungen, Phototherapie und systemischen Wirkstoffen – als wirksamsten Ansatz zur Behandlung perforierender Erkrankungen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.