Global Perioperative Pain Blocker Drug Market

Marktgröße in Milliarden USD

CAGR :

%

USD

34.17 Billion

USD

49.18 Billion

2024

2032

USD

34.17 Billion

USD

49.18 Billion

2024

2032

| 2025 –2032 | |

| USD 34.17 Billion | |

| USD 49.18 Billion | |

| % | |

|

Globale Marktsegmentierung für perioperative Schmerzblocker nach Medikamententyp (Lokalanästhetika, nichtsteroidale Antirheumatika (NSAR), Opioide, Alpha-2-adrenerge Agonisten und andere), Verabreichungsweg (oral, intravenös, epidural, intramuskulär, transdermal und andere), Darreichungsform (Tabletten, Kapseln, Injektionen, Pflaster und andere), Endverbraucher (Krankenhäuser, ambulante chirurgische Zentren, Kliniken und andere), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke und Online-Apotheke) – Branchentrends und Prognose bis 2032

Marktgröße für perioperative Schmerzblocker

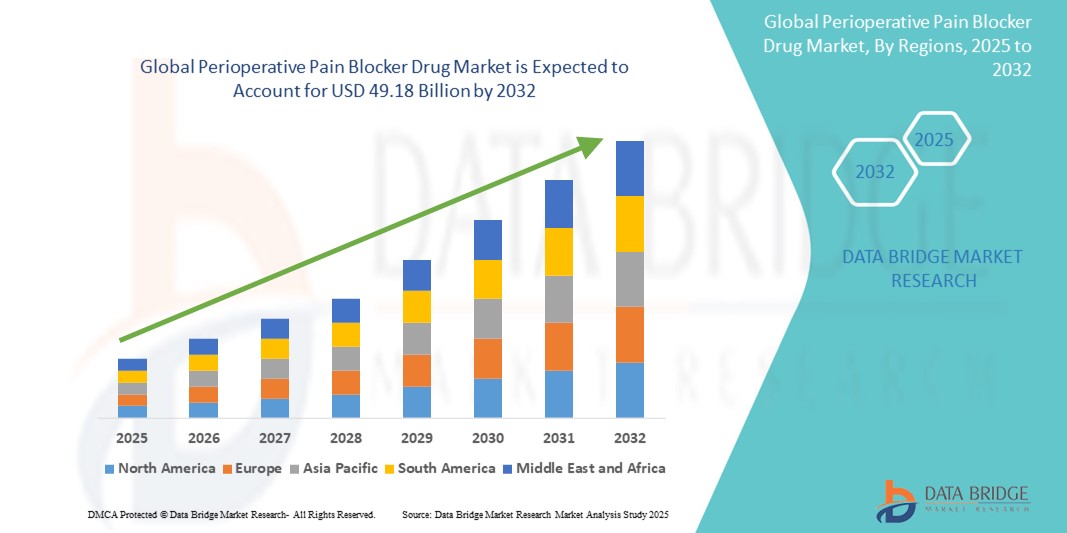

- Der globale Markt für perioperative Schmerzblocker wird im Jahr 2024 auf 34,17 Milliarden US-Dollar geschätzt und soll bis 2032 49,18 Milliarden US-Dollar erreichen , bei einer CAGR von 5,34 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Akzeptanz und den technologischen Fortschritt bei vernetzten Gesundheitssystemen und der Krankenhausautomatisierung vorangetrieben, was zu einer zunehmenden Digitalisierung sowohl im chirurgischen als auch im postoperativen Schmerzmanagement führt.

- Darüber hinaus führt die steigende Nachfrage von Patienten und Ärzten nach sicheren, benutzerfreundlichen und integrierten Lösungen zur perioperativen Schmerzkontrolle dazu, dass perioperative Schmerzblocker-Therapien zum modernen Standard für die Schmerzlinderung im klinischen Umfeld werden.

Marktanalyse für perioperative Schmerzblocker

- Perioperative Schmerzblocker, die bei der Behandlung und Linderung von Schmerzen während und unmittelbar nach chirurgischen Eingriffen helfen, werden in der modernen chirurgischen Versorgung sowohl im Krankenhaus als auch im ambulanten Bereich immer wichtiger, da sie den Patientenkomfort verbessern, die Opioidabhängigkeit verringern und die Genesungszeit verkürzen.

- Die steigende Nachfrage nach perioperativen Schmerzblockern ist vor allem auf die weltweit zunehmende Zahl chirurgischer Eingriffe, das wachsende Bewusstsein für multimodale Schmerzbehandlungsprotokolle und Fortschritte bei der Arzneimittelverabreichung zurückzuführen .

- Nordamerika dominierte den Markt für perioperative Schmerzmittel mit dem größten Umsatzanteil von 40,6 % im Jahr 2024. Dies ist auf eine gut etablierte Gesundheitsinfrastruktur, die frühzeitige Einführung fortschrittlicher Analgetikaprotokolle und hohe F&E-Investitionen wichtiger Pharmaunternehmen zurückzuführen. Die USA sind weiterhin führend auf dem regionalen Markt, unterstützt durch günstige Erstattungsrichtlinien und eine hohe Operationsprävalenz in der alternden Bevölkerung.

- Der asiatisch-pazifische Raum wird voraussichtlich die am schnellsten wachsende Region im Markt für perioperative Schmerzmittel sein, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,9 % zwischen 2025 und 2032. Grund hierfür sind steigende Gesundheitsausgaben, ein wachsendes Operationsvolumen in Schwellenländern wie China und Indien sowie staatliche Initiativen zur Verbesserung der perioperativen Versorgung.

- Das Segment der Lokalanästhetika dominierte den Markt mit dem größten Umsatzanteil von 41,8 % im Jahr 2024, was auf ihre weit verbreitete Verwendung in chirurgischen Umgebungen zur gezielten Schmerzlinderung mit minimalen systemischen Nebenwirkungen zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für perioperative Schmerzblocker

|

Eigenschaften |

Wichtige Markteinblicke zu perioperativen Schmerzblockern |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für perioperative Schmerzblocker

„ Erhöhte Anpassungsmöglichkeiten und intelligente Schmerzmanagementlösungen “

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für perioperative Schmerzmittel ist die zunehmende Integration intelligenter Gesundheitstechnologien und personalisierter medizinischer Ansätze. Diese Fortschritte verbessern den Patientenkomfort und die Kontrolle des Arztes über perioperative Schmerzmanagementstrategien erheblich.

- Beispielsweise werden Echtzeit-Überwachungssysteme jetzt mit perioperativen Schmerzblockern integriert, um die Dosierung und Verabreichung auf die individuelle Reaktion des Patienten und die Art des chirurgischen Eingriffs abzustimmen und so optimale Ergebnisse und geringere Nebenwirkungen zu gewährleisten.

- Fortschrittliche Methoden der Medikamentenverabreichung ermöglichen zudem die Anpassung der Freisetzungsprofile von Schmerzmitteln an chirurgische Variablen und postoperative Genesungsmuster. Dies ermöglicht eine intelligentere Warnung des Klinikpersonals bei atypischen Schmerzen oder Nebenwirkungen bei Patienten, was die Patientensicherheit erhöht und die klinischen Arbeitsabläufe verbessert.

- Darüber hinaus erleichtert die nahtlose Integration perioperativer Schmerzblocker in elektronische Patientenakten (EHRs) und digitale Plattformen zur postoperativen Genesung die zentrale Kontrolle der Schmerzprofile der Patienten, reduziert manuelle Eingriffe und verbessert die Standardisierung der Versorgung.

- Dieser Trend zu einer intelligenteren, personalisierten und ergebnisorientierten perioperativen Schmerzbehandlung verändert sowohl die Krankenhausprotokolle als auch die Erwartungen der Patienten grundlegend. Pharma- und Medizintechnikunternehmen konzentrieren sich daher zunehmend auf die Entwicklung von Schmerzblockern mit programmierbarer Freisetzung, erweiterter Kompatibilität mit Operationsplanungstools und reduzierter Opioidabhängigkeit.

- Die Nachfrage nach diesen perioperativen Schmerzblockern der nächsten Generation wächst sowohl in entwickelten als auch in aufstrebenden Gesundheitssystemen rasant, da Krankenhäuser und chirurgische Zentren der Patientenzufriedenheit, der Verfahrenseffizienz und der Verkürzung der Krankenhausaufenthalte Priorität einräumen.

Marktdynamik für perioperative Schmerzblocker

Treiber

„Steigender Bedarf aufgrund steigender Operationszahlen und Anforderungen an die Schmerzbehandlung“

- Das weltweit steigende Operationsaufkommen, insbesondere bei orthopädischen, abdominalen und kardiologischen Eingriffen, hat den Bedarf an wirksamen Lösungen zur perioperativen Schmerzbehandlung deutlich erhöht.

- So kündigte Pacira BioSciences im April 2024 die Erweiterung seiner regionalen Analgesie-Produktlinie EXPAREL um neuartige Formulierungen an, die die Opioidabhängigkeit in der perioperativen Phase reduzieren sollen. Solche Fortschritte dürften die Branche der perioperativen Schmerzblocker im Prognosezeitraum vorantreiben.

- Da Gesundheitsdienstleister und -einrichtungen Protokolle zur verbesserten Genesung nach Operationen (ERAS) priorisieren, werden nicht-opioide perioperative Schmerzblocker zunehmend eingesetzt, um Komplikationen zu reduzieren, Krankenhausaufenthalte zu verkürzen und die Patientenzufriedenheit zu verbessern.

- Darüber hinaus treibt die zunehmende Verbreitung chronischer Erkrankungen wie Arthritis und Krebs, die oft invasive Eingriffe erfordern, die Nachfrage nach perioperativen Analgetika weiter an

- Technologische Innovationen in der Arzneimittelverabreichung – wie langwirksame Injektionen, Nervenblockaden-Kits und patientenkontrollierte Analgesiesysteme (PCA) – tragen zum Marktwachstum bei. Der Trend zu multimodalen Schmerzbehandlungsansätzen fördert weiterhin die Einführung nicht-opioider perioperativer Schmerzblocker in chirurgischen Einrichtungen.

Einschränkung/Herausforderung

„ Bedenken hinsichtlich Nebenwirkungen und hoher Kosten moderner Analgetika “

- Trotz ihres klinischen Nutzens sind perioperative Schmerzblocker – insbesondere neuere oder Markenformulierungen – oft mit hohen Kosten verbunden, die eine breite Einführung in kostensensiblen Gesundheitsumgebungen verhindern können.

- Beispielsweise sind bestimmte liposomale Formulierungen zwar wirksam bei der Verlängerung der schmerzstillenden Wirkung, aber wesentlich teurer als herkömmliche Generika, was sich auf die Budgetzuweisung in Krankenhäusern auswirkt.

- Darüber hinaus können Nebenwirkungen wie allergische Reaktionen, lokale Gewebetoxizität oder systemische Komplikationen die Anwendung bei einigen Patientengruppen einschränken, insbesondere bei chirurgischen Eingriffen mit hohem Risiko.

- Auch die behördlichen Genehmigungen und Erstattungsrichtlinien variieren in den Regionen, was die Marktdurchdringung für neue Marktteilnehmer und neuartige Arzneimittelklassen zusätzlich erschwert.

- Um diese Herausforderungen zu meistern, konzentrieren sich die Hersteller auf die Entwicklung sicherer, kostengünstiger und zielgerichteterer Arzneimittelverabreichungssysteme. Erhöhte Investitionen in klinische Studien und die Ausbildung von Ärzten werden ebenfalls entscheidend sein, um die globale Reichweite perioperativer Schmerzblocker-Therapien zu erweitern.

Marktumfang für perioperative Schmerzblocker

Der Markt ist nach Arzneimitteltyp, Verabreichungsweg, Darreichungsform, Endverbraucher und Vertriebskanal segmentiert.

- Nach Arzneimitteltyp

Der Markt für perioperative Schmerzblocker ist nach Medikamententyp in Lokalanästhetika, nichtsteroidale Antirheumatika (NSAR), Opioide, Alpha-2-Adrenozeptor-Agonisten und andere unterteilt. Das Segment der Lokalanästhetika dominierte den Markt mit dem größten Umsatzanteil von 41,8 % im Jahr 2024, was auf ihre weit verbreitete Verwendung in chirurgischen Umgebungen zur gezielten Schmerzlinderung mit minimalen systemischen Nebenwirkungen zurückzuführen ist.

Für das Segment der Alpha-2-Adrenozeptor-Agonisten wird von 2025 bis 2032 mit 7,9 % die höchste durchschnittliche jährliche Wachstumsrate prognostiziert, da sie den Opioidbedarf senken und Atemwegskomplikationen minimieren können.

- Nach Verabreichungsweg

Auf der Grundlage der Verabreichungsart ist der Markt für perioperative Schmerzblocker in orale, intravenöse, epidurale, intramuskuläre, transdermale und andere Verabreichungsarten unterteilt. Das intravenöse Segment hatte im Jahr 2024 aufgrund des schnellen Wirkungseintritts und der Präzision bei der chirurgischen Schmerzkontrolle den größten Umsatzanteil von 35,6 %.

Aufgrund der hohen Wirksamkeit bei der Behandlung von Langzeitschmerzen und der Wehenanalgesie wird für das Segment der Epiduralanästhesie im Zeitraum 2025–2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 7,4 % das höchste Wachstum erwartet.

- Nach Darreichungsform

Auf der Grundlage der Darreichungsform ist der Markt für perioperative Schmerzblocker in Tabletten, Kapseln, Injektionen, Pflaster und andere unterteilt. Das Segment Injektionen hatte im Jahr 2024 mit 47,2 % den höchsten Marktanteil, unterstützt durch seine Verwendung in der prä-, intra- und postoperativen Phase.

Das Pflastersegment dürfte zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 8,1 % am schnellsten wachsen, angetrieben durch die Nachfrage nach nicht-invasiven Lösungen zur nachhaltigen Schmerzlinderung.

- Nach Endbenutzer

Auf der Grundlage des Endverbrauchers ist der Markt für perioperative Schmerzblocker in Krankenhäuser, ambulante Operationszentren, Kliniken und andere unterteilt. Das Krankenhaussegment hielt im Jahr 2024 mit 48,6 % den größten Anteil, was auf das hohe Operationsvolumen und die integrierten Schmerzbehandlungsabteilungen zurückzuführen ist.

Für das Segment der ambulanten Operationszentren wird im Prognosezeitraum aufgrund eines Anstiegs der Tagesoperationen und kosteneffizienter perioperativer Protokolle mit 7,8 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) erwartet.

- Nach Vertriebskanal

Der Markt für perioperative Schmerzmittel ist nach Vertriebskanälen in Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken unterteilt. Das Segment der Krankenhausapotheken dominierte den Markt mit einem Umsatzanteil von 52,4 % im Jahr 2024 und profitierte vom institutionellen Einkauf und der direkten Abgabe nach Operationen.

Das Segment der Online-Apotheken wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 8,3 % am schnellsten wachsen, angetrieben durch den Ausbau der digitalen Infrastruktur und den bequemeren Zugang zu Schmerzmitteln nach der Entlassung.

Regionale Analyse des Marktes für perioperative Schmerzblocker

- Nordamerika dominierte den Markt für perioperative Schmerzblocker mit dem größten Umsatzanteil von 40,6 % im Jahr 2024, bedingt durch hohe Operationsvolumina, eine fortschrittliche Gesundheitsinfrastruktur und eine zunehmende Präferenz für nicht-opioide Schmerzbehandlungslösungen

- Die starke regulatorische Unterstützung der Region für Opioid-Alternativen, gepaart mit dem wachsenden Bewusstsein für Protokolle zur verbesserten Genesung nach Operationen (ERAS), hat erheblich zur Nachfrage nach perioperativen Schmerzblockern beigetragen.

- Steigende Investitionen von Pharmaunternehmen und Krankenhäusern in multimodale Schmerzbehandlungsprogramme beschleunigen die Marktexpansion sowohl im stationären als auch im ambulanten chirurgischen Bereich weiter

Einblicke in den US-Markt für perioperative Schmerzblocker

Der US-Markt für perioperative Schmerzmittel erzielte 2024 mit 81 % den größten Umsatzanteil innerhalb Nordamerikas. Dies ist auf den zunehmenden Fokus auf die Reduzierung der Opioidabhängigkeit und die zunehmende Verbreitung nicht-opioider Analgetika zurückzuführen. Starke staatliche Initiativen, eine fortschrittliche klinische Infrastruktur und die Präsenz führender Pharmaunternehmen wie Pacira BioSciences und Johnson & Johnson treiben Innovation und Verfügbarkeit voran. Der zunehmende Trend zu ambulanten Operationen und Eingriffen treibt zudem die Nachfrage nach Retard- und Nervenblockadenpräparaten an, die eine anhaltende Schmerzlinderung nach der Operation ermöglichen.

Einblicke in den europäischen Markt für perioperative Schmerzblocker

Der europäische Markt für perioperative Schmerzblocker wird im Prognosezeitraum voraussichtlich mit einer deutlichen durchschnittlichen jährlichen Wachstumsrate wachsen. Dies ist auf die zunehmende Bedeutung der Patientensicherheit und regulatorische Bemühungen zur Eindämmung des Opioidkonsums zurückzuführen. Europäische Gesundheitssysteme bevorzugen zunehmend multimodale und regionale Anästhesiestrategien, was die Akzeptanz perioperativer Schmerzblocker fördert. Länder wie Deutschland, Frankreich und Großbritannien verzeichnen aufgrund von Aufklärungskampagnen und Strategien des öffentlichen Gesundheitswesens zur Reduzierung postoperativer Schmerzkomplikationen und erneuter Krankenhauseinweisungen eine deutliche Zunahme der Akzeptanz.

Einblicke in den britischen Markt für perioperative Schmerzblocker

Der britische Markt für perioperative Schmerzblocker wird im Prognosezeitraum voraussichtlich eine bemerkenswerte jährliche Wachstumsrate aufweisen. Unterstützt wird dies durch die NHS-Politik, die nicht-opioide Schmerztherapien fördert und die Zahl der chirurgischen Eingriffe erhöht. Der verstärkte Fokus auf ambulante Operationen und die Einführung patientenkontrollierter Analgesiesysteme (PCA) sowie langwirksamer Nervenblockaden tragen zum Marktwachstum bei. Darüber hinaus fördern Partnerschaften zwischen Krankenhäusern und Biotech-Unternehmen für klinische Studien die schnellere Einführung innovativer perioperativer Analgetika.

Markteinblicke für perioperative Schmerzblocker in Deutschland

Der deutsche Markt für perioperative Schmerzmittel wird voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Dies ist auf die gut ausgebaute medizinische Infrastruktur und die zunehmende Präferenz für minimalinvasive und ambulante Operationen zurückzuführen. Das Engagement Deutschlands zur Reduzierung des Opioidkonsums hat das Interesse an gezielten Verabreichungslösungen wie Nervenblockaden und langwirksamen Injektionen verstärkt. Deutsche Hersteller und Krankenhäuser investieren in Forschungskooperationen, um den Zugang zu fortschrittlichen Schmerzmitteln gemäß den ERAS-Protokollen zu erweitern.

Markteinblicke für perioperative Schmerzblocker im asiatisch-pazifischen Raum

Der Markt für perioperative Schmerzmittel im asiatisch-pazifischen Raum wird zwischen 2025 und 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 7,9 % wachsen. Dies ist auf steigende Gesundheitsausgaben, ein zunehmendes Operationsvolumen und die rasante Urbanisierung in Ländern wie China, Indien und Japan zurückzuführen. Staatliche Initiativen zur Modernisierung der Krankenhausinfrastruktur und zur Förderung nicht-opioider Behandlungsalternativen tragen zum Marktwachstum bei. Die Verfügbarkeit kostengünstiger Generika und inländischer Produktionskapazitäten machen diese Medikamente in Schwellenländern leichter zugänglich.

Einblicke in den japanischen Markt für perioperative Schmerzblocker

Der japanische Markt für perioperative Schmerzmittel gewinnt an Dynamik. Dies ist auf die alternde Bevölkerung und die zunehmende Zahl orthopädischer und gastrointestinaler Erkrankungen zurückzuführen. Krankenhäuser integrieren fortschrittliche Schmerzmitteltherapien in ihre ERAS-Programme, um Genesungszeit und Krankenhausaufenthalte zu verkürzen. Der Markt profitiert zudem von Japans technologieorientiertem Ansatz im Gesundheitswesen, der intelligente Infusionspumpen und eine digitale Patientenüberwachung umfasst, die in die Schmerzmitteltherapie integriert sind.

Einblicke in den Markt für perioperative Schmerzblocker in China

Der chinesische Markt für perioperative Schmerzmittel erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum, was auf die große Patientenbasis, die schnell wachsende chirurgische Infrastruktur und die inländische Arzneimittelproduktion zurückzuführen ist. Die Bemühungen der chinesischen Regierung, den allgemeinen Zugang zur Gesundheitsversorgung zu erweitern und die Opioidabhängigkeit zu reduzieren, führen zu einer stärkeren Nutzung perioperativer Schmerzmittelalternativen. Darüber hinaus verzeichnet das Land eine zunehmende lokale Produktion und klinische Studien für innovative Schmerzmittel zur Verbesserung der postoperativen Genesung.

Marktanteil perioperativer Schmerzblocker

Die Branche der perioperativen Schmerzblocker wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Pfizer Inc. (USA)

- Johnson & Johnson und seine Tochtergesellschaften (USA)

- Baxter (USA)

- AbbVie Inc. (USA)

- Pacira BioSciences, Inc. (USA)

- Novartis AG (Schweiz)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Sanofi (Frankreich)

- Lilly (USA)

- GSK Plc. (Großbritannien)

- AstraZeneca (Großbritannien)

- Purdue Pharma (USA)

- Mallinckrodt (Irland)

- Bayer AG (Deutschland)

- Amgen Inc. (USA)

- Endo Pharmaceuticals (USA)

- Heron Therapeutics (USA)

Neueste Entwicklungen auf dem globalen Markt für perioperative Schmerzblocker

- Im Januar 2025 genehmigte die US-amerikanische FDA Journavx (Suzetrigin) – ein innovatives nicht-opioides orales Analgetikum – zur Behandlung mittelschwerer bis starker akuter Schmerzen nach Operationen wie Bunionektomie und Bauchdeckenstraffung. Als erste neue Klasse nicht-opioider Schmerzmittel seit über zwei Jahrzehnten bietet es eine wirksame Schmerzlinderung ohne die mit Opioiden verbundenen Suchtrisiken.

- Im März 2025 gab Vertex Pharmaceuticals positive Ergebnisse der Phase-3-Studie für Suzetrigin bekannt. Diese zeigten eine signifikante Schmerzlinderung, vergleichbar mit Opioidkombinationen (z. B. Hydrocodon-Acetaminophen), mit weniger Nebenwirkungen wie Atemdepression und Sedierung.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.