Global Pet Cancer Therapeutics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

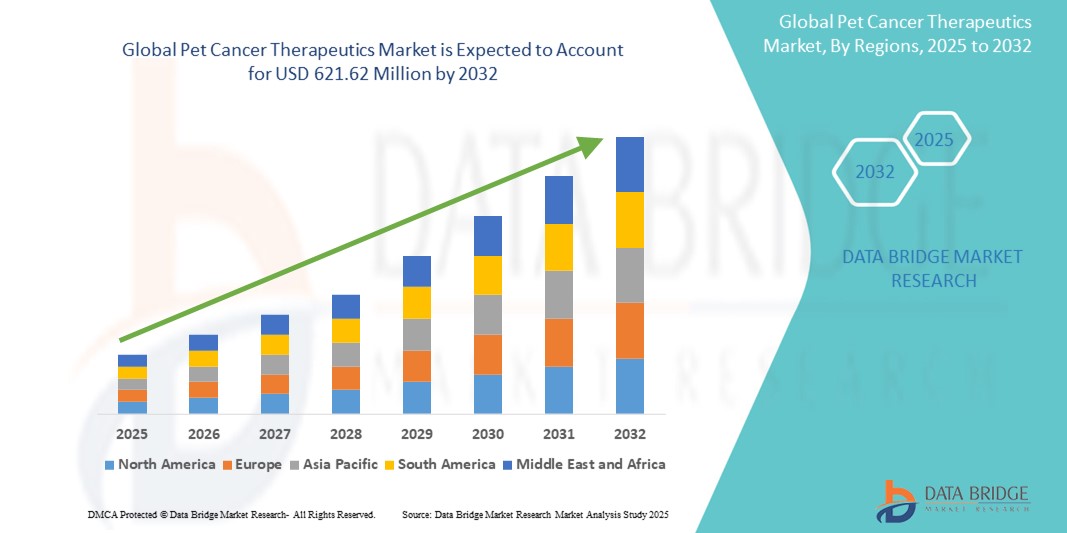

309.69 Million

USD

621.62 Million

2024

2032

USD

309.69 Million

USD

621.62 Million

2024

2032

| 2025 –2032 | |

| USD 309.69 Million | |

| USD 621.62 Million | |

| % | |

|

Globale Marktsegmentierung für Krebstherapeutika für Haustiere nach Therapie (Chemotherapie, Strahlentherapie, Immuntherapie, zielgerichtete Therapie, Kombinationstherapie und andere), Medikamententyp (Chemotherapeutika und Impfstoffe), Verabreichungsweg (parenteral, oral und andere), Krebsart (Melanom, Mastzellkrebs, Lymphom, Mammakarzinom und Plattenepithelkarzinom und andere), Tierart (Katze, Hund und andere), Endverbraucher (Tierkliniken und klinische Apotheken, Einzelhandelsapotheken, Online-Apotheken und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Tierkrebstherapeutika

- Der globale Markt für Tierkrebstherapeutika wurde im Jahr 2024 auf 309,69 Millionen US-Dollar geschätzt und dürfte bis 2032 einen Wert von 621,62 Millionen US-Dollar erreichen , was einer jährlichen Wachstumsrate von 9,10 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Akzeptanz und den technologischen Fortschritt in der Veterinäronkologie vorangetrieben. Dies führt zur Entwicklung fortschrittlicherer, zielgerichteter Therapien zur Krebsbehandlung bei Haustieren. Dazu gehören Innovationen wie monoklonale Antikörper, zielgerichtete kleine Moleküle und Immuntherapien, die die Krebsbehandlung bei Tieren grundlegend verändern.

- Darüber hinaus steigern die steigende Zahl an Haustierbesitzern, das wachsende Bewusstsein der Tierhalter für die Früherkennung von Krebs und die wachsende Bereitschaft, für Spezialbehandlungen Geld auszugeben, die Nachfrage nach wirksamen und sicheren Therapien für Krebs bei Haustieren erheblich. Diese zusammenlaufenden Faktoren beschleunigen die Einführung von Veterinär-Onkologiemedikamenten und personalisierten Behandlungen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Tierkrebstherapeutika

- Krebstherapien für Haustiere, darunter Chemotherapie, zielgerichtete Therapie, Immuntherapie und andere, werden in der Veterinäronkologie aufgrund der steigenden Krebsrate bei Haustieren und des wachsenden Bewusstseins der Tierhalter für fortschrittliche Behandlungsmöglichkeiten immer wichtiger.

- Die steigende Nachfrage nach Krebstherapeutika für Haustiere ist vor allem auf die wachsende Haustierpopulation, steigende Gesundheitsausgaben für Haustiere und technologische Fortschritte in der Veterinärdiagnostik und -behandlung zurückzuführen.

- Nordamerika dominierte den Markt für Krebstherapeutika für Haustiere mit dem größten Umsatzanteil von 41,6 % im Jahr 2024. Dies ist auf die frühe Einführung fortschrittlicher tierärztlicher Versorgung, hohe Haustierhaltungsraten und eine robuste Gesundheitsinfrastruktur für Haustiere zurückzuführen. Die USA tragen maßgeblich zu diesem Wachstum bei, durch umfangreiche Investitionen in die Tiergesundheitsforschung und die Präsenz wichtiger Marktteilnehmer mit Fokus auf onkologische Lösungen.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für Krebstherapeutika für Haustiere sein, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,3 % zwischen 2025 und 2032. Grund hierfür sind die schnelle Urbanisierung, steigende verfügbare Einkommen und das wachsende Bewusstsein für die veterinäronkologische Versorgung in Ländern wie China, Indien und Japan.

- Das Segment Chemotherapie dominierte den Markt für Tierkrebstherapeutika mit dem größten Umsatzanteil von 38,4 % im Jahr 2024, was auf seine weit verbreitete Verwendung bei der Behandlung einer Vielzahl von Tierkrebsarten zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Tierkrebstherapeutika

|

Eigenschaften |

Wichtige Markteinblicke in die Krebstherapie bei Haustieren |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Tierkrebstherapeutika

„ Fortschritt in der Veterinäronkologie durch gezielte und personalisierte Therapien “

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Krebstherapeutika für Haustiere ist die zunehmende Konzentration auf zielgerichtete Therapien und personalisierte Medizin zur Behandlung von Krebs bei Haustieren. Dieser Ansatz verändert die Veterinäronkologie, indem er effektivere, weniger invasive Behandlungsmöglichkeiten bietet, die auf spezifische Krebsarten und das genetische Profil von Haustieren zugeschnitten sind.

- Beispielsweise gewinnen zielgerichtete Therapien wie Tyrosinkinase-Inhibitoren (TKIs) bei der Behandlung von Mastzelltumoren bei Hunden an Bedeutung. Produkte wie Palladia (Toceranibphosphat) sind von der US-amerikanischen FDA für die Veterinärmedizin zugelassen. Diese Therapien wirken, indem sie spezifische molekulare Ziele, die an der Krebsentwicklung beteiligt sind, beeinflussen. Dadurch werden Schäden an gesundem Gewebe minimiert und die Behandlungsergebnisse verbessert.

- Die zunehmende Verfügbarkeit veterinärmedizinischer Diagnoseinstrumente wie Gentests und Biomarkeranalysen ermöglicht es Tierärzten, geeignetere und wirksamere Behandlungsschemata für einzelne Haustiere auszuwählen. Dieser Trend trägt zum Wachstum der Begleitdiagnostik im Tiergesundheitssektor bei und ermöglicht eine frühere Erkennung und verbesserte Überwachung des Krebsverlaufs.

- Darüber hinaus entwickelt sich die Immuntherapie zu einem vielversprechenden Bereich, insbesondere bei der Behandlung von Melanomen und Lymphomen bei Hunden. Veterinäronkologen erforschen derzeit den Einsatz von Krebsimpfstoffen und monoklonalen Antikörpern, die das Immunsystem des Tieres stimulieren, Krebszellen zu erkennen und zu zerstören.

- Da sich Tierhalter zunehmend emotional und finanziell für die Gesundheit ihrer Tiere engagieren, steigt auch die Bereitschaft zu fortgeschrittener onkologischer Behandlung, einschließlich Chemotherapie, Strahlentherapie und Operation. Dies hat zur Expansion spezialisierter tierärztlicher Krebszentren in wichtigen Märkten wie den USA, Kanada und Teilen Europas geführt.

- Führende Pharmaunternehmen und Biotech-Firmen investieren erheblich in die Forschung und Entwicklung neuartiger veterinärmedizinischer Onkologiemedikamente. Unterstützt werden sie dabei durch günstige regulatorische Rahmenbedingungen, die eine beschleunigte Zulassung von Tiergesundheitsprodukten ermöglichen.

- Es wird erwartet, dass dieser Wandel hin zur Präzisionsonkologie und zu evidenzbasierten Behandlungen weiterhin Innovationen und Umsatzwachstum auf dem Markt für Krebstherapien für Haustiere vorantreibt und letztlich die Überlebensraten und die Lebensqualität von Haustieren verbessert, die sich einer Krebsbehandlung unterziehen.

Marktdynamik für Tierkrebstherapeutika

Treiber

„Steigende Nachfrage aufgrund zunehmender Haustierhaltung und steigender Krebsfälle“

- Die weltweit steigende Zahl von Haustieren und das gestiegene Bewusstsein der Tierhalter für die Gesundheit ihrer Tiere sind ein wesentlicher Treiber für die steigende Nachfrage nach Krebstherapien für Haustiere. Da Haustiere zunehmend als Familienmitglieder betrachtet werden, steigt die Bereitschaft der Besitzer, fortschrittliche Behandlungen, einschließlich Krebstherapien, in Anspruch zu nehmen.

- So kündigte Zoetis Services LLC im Mai 2024 die Erweiterung seiner Onkologie-Pipeline mit Schwerpunkt auf zielgerichteten Biologika und Immuntherapien für Krebserkrankungen bei Hunden und Katzen an. Solche Initiativen wichtiger Unternehmen dürften das Wachstum des Marktes für Tierkrebstherapeutika in den kommenden Jahren deutlich vorantreiben.

- Darüber hinaus führt die zunehmende Zahl von Krebserkrankungen wie Lymphomen, Mastzelltumoren und Melanomen bei Katzen und Hunden zu einer Verlagerung hin zu frühzeitiger Diagnose und Intervention. Da immer mehr Tierarztpraxen moderne Bildgebungs- und Biopsieverfahren einsetzen, steigt die Nachfrage nach wirksamen Krebstherapien rasant.

- Die Verfügbarkeit spezialisierter Krebsbehandlungen, darunter Chemotherapie, Immuntherapie und zielgerichtete Therapie, sowie eine verbesserte veterinärmedizinische Infrastruktur tragen dazu bei, die Akzeptanz sowohl in städtischen als auch in halbstädtischen Märkten zu erhöhen.

- Darüber hinaus verbessern Telemedizin und Online-Tierapotheken den Zugang zu Krebstherapeutika, insbesondere in abgelegenen Regionen. Dieser Trend, gepaart mit wachsendem Bewusstsein und zunehmender Ausbildung in der Veterinärmedizin, dürfte die Akzeptanz onkologischer Lösungen für Haustiere weiter fördern.

Einschränkung/Herausforderung

„ Hohe Behandlungskosten und begrenzte Verfügbarkeit zugelassener Therapien “

- Eine der größten Herausforderungen im Markt für Krebstherapeutika für Haustiere sind die hohen Behandlungskosten. Viele fortschrittliche Therapien, wie zielgerichtete Medikamente und Strahlentherapie, sind nach wie vor teuer und möglicherweise nicht für alle Tierhalter finanziell tragbar, insbesondere in Entwicklungsländern.

- Darüber hinaus schränkt die im Vergleich zur Humanpharmaindustrie begrenzte Anzahl zugelassener Krebsmedikamente für Tiere die Behandlungsmöglichkeiten ein. Regulatorische Herausforderungen und lange Zulassungsfristen verlangsamen die Markteinführung neuer Medikamente zusätzlich.

- So haben Unternehmen wie Elanco und AB Science zwar Fortschritte in der Veterinäronkologie erzielt, doch die Markteinführung innovativer Therapien ist nach wie vor zeitaufwendig und ressourcenintensiv.

- Darüber hinaus gibt es in vielen Ländern keinen Versicherungsschutz oder keine Erstattungsrichtlinien für die Behandlung von Haustieren, was die fortgeschrittene Krebsbehandlung für einen großen Teil der Haustierbesitzer unerschwinglich macht.

- Die Bewältigung dieser Herausforderungen erfordert erhöhte Investitionen in Forschung und Entwicklung, die Zusammenarbeit mit veterinärmedizinischen Einrichtungen und politische Unterstützung, um den Zugang zu verbessern, die Behandlungskosten zu senken und ein nachhaltiges Wachstum auf dem Markt für Tierkrebstherapeutika zu fördern.

Marktumfang für Haustierkrebstherapeutika

Der Markt ist nach Therapie, Medikamententyp, Verabreichungsweg, Krebsart, Tierart und Endverbraucher segmentiert.

• Durch Therapie

Der Markt für Tierkrebstherapeutika ist nach Therapiearten segmentiert: Chemotherapie, Strahlentherapie, Immuntherapie, zielgerichtete Therapie, Kombinationstherapie und weitere. Das Segment Chemotherapie dominierte den Markt mit dem größten Umsatzanteil von 38,4 % im Jahr 2024, was auf seine weit verbreitete Anwendung bei der Behandlung verschiedener Krebsarten bei Haustieren zurückzuführen ist.

Das Segment Immuntherapie dürfte zwischen 2025 und 2032 mit 10,8 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, was auf die verstärkte Konzentration auf neuartige Krebsimpfstoffe und monoklonale Antikörper zurückzuführen ist.

• Nach Medikamententyp

Der Markt für Tierkrebstherapeutika ist nach Medikamententyp in Chemotherapeutika und Impfstoffe unterteilt. Das Segment der Chemotherapeutika hatte im Jahr 2024 mit 66,1 % den größten Anteil, was auf die hohe Verfügbarkeit konventioneller Zytostatika zurückzuführen ist.

Es wird erwartet, dass das Impfstoffsegment zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 11,5 % wächst, da die Nachfrage nach vorbeugenden Therapien in der Tieronkologie steigt.

• Nach Verabreichungsweg

Der Markt für Tierkrebstherapeutika wird je nach Verabreichungsweg in parenterale, orale und sonstige Verabreichungswege unterteilt. Das parenterale Segment erzielte im Jahr 2024 mit 57,9 % den größten Umsatzanteil, was seine Dominanz in Tierkliniken aufgrund der schnellen Arzneimittelwirkung widerspiegelt.

Das orale Segment wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 9,7 % am schnellsten wachsen, was auf die Vorliebe der Tierbesitzer für die Pflege zu Hause zurückzuführen ist.

• Nach Krebsart

Der Markt für Tierkrebstherapien ist nach Krebsart segmentiert in Melanom, Mastzellkrebs, Lymphom, Mammakarzinom, Plattenepithelkarzinom und weitere. Das Lymphomsegment führte den Markt im Jahr 2024 mit einem Anteil von 29,6 % an, was auf seine hohe Inzidenz und die gute Ansprechbarkeit auf die Behandlung zurückzuführen ist.

Für das Melanomsegment wird von 2025 bis 2032 aufgrund von Fortschritten bei therapeutischen Impfstoffen und Diagnostika die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 10,2 % erwartet.

• Nach Artentyp

Der Markt für Krebstherapeutika für Haustiere ist nach Tierart in Katzen, Hunde und andere unterteilt. Das Hundesegment hatte im Jahr 2024 mit 71,3 % den größten Anteil, was auf eine höhere Krebsprävalenz bei Hunden und die Verfügbarkeit größerer Behandlungsmöglichkeiten zurückzuführen ist.

Das Katzensegment dürfte zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 8,6 % wachsen, wobei der Zugang zu spezialisierten Katzentherapien zunimmt.

• Durch Endbenutzer

Der Markt für Tierkrebstherapeutika ist nach Endverbraucher segmentiert in Tierkliniken und Klinikapotheken, Einzelhandelsapotheken, Online-Apotheken und weitere. Das Segment der Tierkliniken und Klinikapotheken dominierte den Markt mit einem Anteil von 54,8 % im Jahr 2024 und profitierte von umfassenden onkologischen Dienstleistungen und Patientenversorgung.

Das Segment der Online-Apotheken dürfte zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 12,3 % am schnellsten wachsen, was auf die zunehmende Nutzung digitaler Tierpflege und die Expansion des E-Commerce zurückzuführen ist.

Regionale Analyse des Marktes für Tierkrebstherapeutika

- Nordamerika dominierte den Markt für Krebstherapeutika für Haustiere mit dem größten Umsatzanteil von 41,6 % im Jahr 2024, was auf die zunehmende Verbreitung von Krebs bei Haustieren, das hohe Bewusstsein der Tierhalter und eine starke veterinärmedizinische Gesundheitsinfrastruktur zurückzuführen ist.

- Es besteht eine wachsende Nachfrage nach fortschrittlichen Therapien, darunter Chemotherapie, Immuntherapie und gezielte Arzneimittelverabreichung, unterstützt durch den Versicherungsschutz für Haustiere und steigende Ausgaben für die Gesundheitsversorgung von Haustieren in der Region.

- Die Präsenz wichtiger Akteure und die laufende Forschung und Entwicklung in der Veterinäronkologie treiben das Marktwachstum weiter voran

Markteinblicke für Krebstherapeutika für Haustiere in den USA

Der US-Markt für Krebstherapeutika für Haustiere machte im Jahr 2024 85,1 % des nordamerikanischen Marktanteils aus. Unterstützt wird er durch ein robustes Netzwerk veterinäronkologischer Zentren, den frühen Zugang zu neu zugelassenen Therapien und die starke Akzeptanz personalisierter Krebsbehandlungen für Haustiere. Steigende Fälle von Lymphomen, Mastzelltumoren und Melanomen bei Hunden und Katzen tragen zur Nachfrage nach neuartigen Therapeutika bei. Die USA profitieren zudem von der Verfügbarkeit fortschrittlicher Diagnostik und günstigen Zulassungsverfahren des FDA Center for Veterinary Medicine (CVM).

Einblicke in den europäischen Markt für Tierkrebstherapeutika

Der europäische Markt für Krebstherapeutika für Haustiere wird im Prognosezeitraum voraussichtlich eine deutliche jährliche Wachstumsrate verzeichnen, da die Adoptionsraten von Haustieren steigen und das Bewusstsein für die Gesundheit von Haustieren wächst. Strengere Tierschutzvorschriften und eine verstärkte Förderung der veterinärmedizinischen Forschung unterstützen die Erweiterung der Behandlungsmöglichkeiten. Mehrere europäische Länder, darunter Deutschland, Frankreich und Großbritannien, konzentrieren sich auf die Integration onkologischer Leistungen in die allgemeine tierärztliche Praxis.

Markteinblicke für Krebstherapeutika für Haustiere in Großbritannien

Der britische Markt für Krebstherapeutika für Haustiere wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch die steigende Zahl von Tierbesitzern, die fortschrittliche Behandlungen und Diagnostik suchen. Die Tierarztpraxen des Landes setzen zunehmend auf spezialisierte Krebstherapien, und die Präsenz von Universitäten und Institutionen, die im Bereich der Veterinäronkologie forschen, unterstützt das Wachstum.

Markteinblicke für Tierkrebstherapeutika in Deutschland

Der deutsche Markt für Krebstherapeutika für Haustiere wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, da die Nachfrage nach fortschrittlicher veterinärmedizinischer Diagnostik und Behandlungsprotokollen stark ist. Der deutsche Markt profitiert von hohen Haustierhaltungsraten, steigenden Ausgaben für die Tierpflege und der Fokussierung auf die Verbesserung der Lebensqualität von Haustieren mit chronischen Erkrankungen, einschließlich Krebs.

Markteinblicke für Tierkrebstherapeutika im asiatisch-pazifischen Raum

Der Markt für Krebstherapeutika für Haustiere im asiatisch-pazifischen Raum wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 11,3 % wachsen. Dies ist auf das wachsende Bewusstsein für die Gesundheit von Haustieren, steigende verfügbare Einkommen und den Ausbau der tierärztlichen Versorgung in Ländern wie China, Japan und Indien zurückzuführen. Urbanisierung und die zunehmende Vermenschlichung von Haustieren erhöhen die Nachfrage nach Spezialdienstleistungen, einschließlich Krebsdiagnostik und -behandlung. Fördernde Regierungspolitik und internationale Kooperationen fördern den Fortschritt der Veterinärmedizin in der Region.

Markteinblick in Japan für Tierkrebstherapeutika

Der japanische Markt für Tierkrebstherapien verzeichnet eine steigende Nachfrage nach Krebsbehandlungen für Haustiere, die auf die alternde Haustierpopulation und die hohen Standards der tierärztlichen Versorgung zurückzuführen ist. Der Markt profitiert von technologischen Innovationen in der Diagnostik und einem kulturellen Schwerpunkt auf präventiver Tiergesundheit, der zur Früherkennung und Behandlung verschiedener Krebsarten führt.

Markteinblick in China für Tierkrebstherapeutika

Der chinesische Markt für Tierkrebstherapien hatte 2024 den größten Anteil am asiatisch-pazifischen Markt, unterstützt durch die rasante Urbanisierung, eine wachsende Mittelschicht und steigende Ausgaben für die Tiergesundheit. Der expandierende Tierversicherungssektor und die starke Präsenz einheimischer Veterinärpharmaunternehmen ermöglichen einen breiteren Zugang zu Krebstherapien. In China gibt es zudem eine wachsende Zahl von Veterinärkliniken, die gezielte Krebsbehandlungen wie Chemotherapie und Immuntherapie anbieten.

Marktanteil von Tierkrebstherapeutika

Die Branche der Tierkrebstherapie wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- AB Science (Frankreich)

- Elanco (USA)

- Candel Therapeutics (Kanada)

- NIPPON ZENYAKU KOGYO CO., LTD. (Japan)

- Rhizen Pharmaceuticals AG (Schweiz)

- Virbac (Frankreich)

- Pfizer Inc. (USA)

- VetDC (USA)

- Boehringer Ingelheim International GmbH (Deutschland)

- Karyopharm (USA)

- VETCO (USA)

- ELIAS Animal Health (USA)

- Vivesto AB (Schweden)

- Torigen Pharmaceuticals Inc. (USA)

- Zoetis Services LLC (USA)

Neueste Entwicklungen auf dem globalen Markt für Krebstherapeutika für Haustiere

- Im Oktober 2024 startete Calviri (ein auf Krebsimpfstoffe für Hunde spezialisiertes Biotechnologieunternehmen) eine klinische Studie für seinen Immuntherapie-Impfstoff gegen Hämangiosarkom im Frühstadium bei Hunden. Diese SOCH-Studie untersucht, ob die Kombination des Impfstoffs mit Operation und Chemotherapie das Überleben im Vergleich zur Standardbehandlung signifikant verlängern kann.

- Im März 2025 erhielt ELIAS Animal Health die volle USDA-Zulassung für seine ELIAS Cancer Immunotherapy (ECI) – die erste zugelassene autologe Zelltherapie zur Behandlung von Osteosarkomen bei Hunden – und eröffnete damit den Zugang über Apherese-Behandlungszentren in den gesamten USA.

- Im August 2024 sicherte sich FidoCure (One Health Company) ein US-Patent für seine KI-gestützte zielgerichtete Therapie- und Biomarker-Plattform für Blasenkrebs bei Hunden, was einen großen Fortschritt in der personalisierten Veterinäronkologie darstellt.

- Im Januar 2025 schloss Vetigenics, ein Biotech-Unternehmen mit Schwerpunkt auf monoklonalen Antikörpern bei Hunden, eine Seed-Finanzierungsrunde in Höhe von 6 Millionen US-Dollar ab. Das Unternehmen erzielte positive Ergebnisse in einer klinischen Studie einer Anti-CTLA4-Therapie für orales Melanom bei Hunden und steht kurz vor dem Abschluss einer Anti-PD1-Studie für Urothelkarzinom.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 Übersicht über den globalen Markt für Krebstherapien bei Haustieren

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGSTE ERGEBNISSE

2.2 ERREICHUNG DER GLOBALEN MARKTGRÖSSE FÜR KREBSTHERAPIEN FÜR HAUSTIERE

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 PIPELINE-KURVE

2.2.3 MARKTFÜHRER

2.2.4 UNTERNEHMENSPOSITIONIERUNGSRASTER

2.2.5 UNTERNEHMENSMARKTANTEILSANALYSE

2.2.6 MULTIVARIATE MODELLIERUNG

2.2.7 TOP-TO-BOTTOM-ANALYSE

2.2.8 MESSSTANDARDS

2.2.9 ANALYSE DES LIEFERANTENANTEILS

2.2.10 Epidemiologische Modellierung

2.2.11 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.12 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR KREBSTHERAPIEN BEI HAUSTIEREN: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 PESTEL-ANALYSE

5.2 PORTERS FÜNF-KRÄFTE-MODELL

6 Brancheneinblicke

6.1 MIKRO- UND MAKROÖKONOMISCHE FAKTOREN

6.2 Marktdurchdringung und Wachstumsperspektiven-Mapping

6.3 WICHTIGE PREISSTRATEGIEN

6.4 INTERVIEWS MIT FACHKRÄFTEN

6.5 ANALYSE UND EMPFEHLUNG

7 PORTFOLIO AN GEISTIGEM EIGENTUM (IP)

7.1 PATENTQUALITÄT UND STÄRKE

7.2 PATENTFAMILIEN

7.3 LIZENZIERUNG UND KOOPERATIONEN

7.4 WETTBEWERBSLANDSCHAFT

7.5 IP-Strategie und -Management

7.6 SONSTIGES

8 Kostenanalyse

9 TECHNOLOGIE-ROADMAP

10 INNOVATIONSTRACKER UND STRATEGISCHE ANALYSE

10.1 ANALYSE WICHTIGER ABSCHLÜSSE UND STRATEGISCHER ALLIANZEN

10.1.1 Joint Ventures

10.1.2 FUSIONEN UND ÜBERNAHMEN

10.1.3 LIZENZIERUNG UND PARTNERSCHAFT

10.1.4 TECHNOLOGIE-KOOPERATIONEN

10.1.5 STRATEGISCHE DESINSTALLATIONEN

10.2 ANZAHL DER IN ENTWICKLUNG BEFINDLICHEN PRODUKTE

10.3 ENTWICKLUNGSSTAND

10.4 ZEITPLAN UND MEILENSTEINE

10.5 INNOVATIONSSTRATEGIEN UND -METHODEN

10.6 RISIKOBEWERTUNG UND -MINDERUNG

10.7 FUSIONEN UND ÜBERNAHMEN

10.8 ZUKUNFTSAUSBLICK

11 EPIDEMIOLOGIE

11.1 HÄUFIGKEIT ALLER ART NACH GESCHLECHT

11.2 BEHANDLUNGSRATE

11.3 STERBLICHKEITSRATE

11.4 MEDIKAMENTENEINHALTUNG UND THERAPIEWECHSELMODELL

11.5 ERFOLGSRATEN DER PATIENTENBEHANDLUNG

12 Einhaltung gesetzlicher Vorschriften

12.1 Aufsichtsbehörden

12.2 GESETZLICHE KLASSIFIZIERUNGEN

12.2.1 KLASSE I

12.2.2 KLASSE II

12.2.3 KLASSE III

12.3 REGULATORISCHE EINREICHUNGEN

12.4 INTERNATIONALE HARMONISIERUNG

12.5 COMPLIANCE- UND QUALITÄTSMANAGEMENTSYSTEME

12.6 REGULATORISCHE HERAUSFORDERUNGEN UND STRATEGIEN

13 PIPELINE-ANALYSE

13.1 KLINISCHE STUDIEN UND PHASENANALYSE

13.2 MEDIKAMENTENTHERAPIE-PIPELINE

13.3 KANDIDATEN DER PHASE III

13.4 KANDIDATEN DER PHASE II

13.5 KANDIDATEN DER PHASE I

13.6 SONSTIGE (PRÄKLINISCH UND FORSCHUNG)

TABELLE 1 GLOBALER MARKT FÜR KLINISCHE STUDIEN ZUM MARKT FÜR KREBSTHERAPIEN BEI HAUSTIEREN

Firmenname Produktname

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

Quellen: Pressemitteilungen, Jahresberichte, SEC-Einreichungen, Investorenpräsentationen, andere Regierungsquellen, Analysen basierend auf Inputs aus Sekundärquellen, Experteninterviews

TABELLE 2 VERTEILUNG DER PRODUKTE UND PROJEKTE NACH PHASE FÜR DEN MARKT FÜR KREBSTHERAPIEN BEI HAUSTIEREN

Phasennummer der Projekte

Präklinische/Forschungsprojekte XX

Klinische Entwicklung XX

Phase I XX

Phase II XX

Phase III XX

In den USA angemeldet/zugelassen, aber noch nicht vermarktet XX

Gesamt XX

Quellen: Pressemitteilungen, Jahresberichte, SEC-Einreichungen, Investorenpräsentationen, andere Regierungsquellen, Analysen basierend auf Inputs aus Sekundärquellen, Experteninterviews

TABELLE 3 VERTEILUNG DER PROJEKTE NACH THERAPIEBEREICH UND PHASE FÜR DEN MARKT FÜR KREBSTHERAPIEN FÜR HAUSTIERE

Therapiebereich Präklinisches/Forschungsprojekt

XX XX

XX XX

XX XX

XX XX

XX XX

Projekte gesamt XX

Quellen: Pressemitteilungen, Jahresberichte, SEC-Einreichungen, Investorenpräsentationen, andere Regierungsquellen, Analysen basierend auf Inputs aus Sekundärquellen, Experteninterviews

TABELLE 4 VERTEILUNG DER PROJEKTE NACH WISSENSCHAFTLICHEM ANSATZ UND PHASE FÜR DEN MARKT FÜR KREBSTHERAPIEN FÜR HAUSTIERE

Technologie Präklinisches/Forschungsprojekt

XX XX

XX XX

XX XX

XX XX

XX XX

Projekte gesamt XX

ABBILDUNG 1: WICHTIGSTE EINHEITEN AUF BASIS DER F&E-ÜBERSICHT FÜR DEN MARKT FÜR KREBSTHERAPIEN BEI HAUSTIEREN

Quellen: Pressemitteilungen, Jahresberichte, SEC-Einreichungen, Investorenpräsentationen, andere Regierungsquellen, Analysen basierend auf Inputs aus Sekundärquellen, Experteninterviews

14 RAHMENBEDINGUNGEN FÜR DIE RÜCKERSTATTUNG

15 CHANCENKARTENANALYSE

16 WERTSCHÄTZUNGSKETTENANALYSE

17 GESUNDHEITSWIRTSCHAFT

17.1 GESUNDHEITSAUSGABEN

17.2 INVESTITIONSAUSGABEN

17.3 CAPEX-TRENDS

17.4 CAPEX-ZUWEISUNG

17.5 FINANZIERUNGSQUELLEN

17.6 Branchen-Benchmarks

17,7 BIP-Anteil am Gesamt-BIP

17.8 STRUKTUR DES GESUNDHEITSSYSTEMS

17.9 REGIERUNGSPOLITIK

17.1 WIRTSCHAFTLICHE ENTWICKLUNG

18 GLOBALER MARKT FÜR KREBSTHERAPIEN BEI HAUSTIEREN, NACH TYP

18.1 ÜBERSICHT

18.2 Chemotherapie

18.3 Immuntherapie

18.4 Gezielte Therapie

18.5 Kombinationstherapie

18.6 STRAHLENTHERAPIE

18.6.1 Stereotaktische Strahlung

18.6.2 KONVENTIONELLE STRAHLENTHERAPIE

18.7 Radioaktive Jodtherapie (I-131)

18.8 SONSTIGES

19 GLOBALER MARKT FÜR KREBSTHERAPIEN BEI HAUSTIEREN, NACH PRODUKTTYP

19.1 ÜBERSICHT

19.2 MEDIKAMENTE/DROGEN

19.2.1 DURCH MEDIKAMENTE

19.2.1.1. VERMARKTET

19.2.1.1.1. Cisplatin

19.2.1.1.2. TOCERANIB

19.2.1.1.3. PREDNISO

19.2.1.1.4. Cyclophosphamid

19.2.1.1.5. CHLORAMBUCIL

19.2.1.1.6. Lomustin

19.2.1.1.7. METHOTREXAT

19.2.1.1.8. SONSTIGES

19.2.1.2. AUFKOMMEN

19.2.1.2.1. AURANOFIN

19.2.1.2.2. DESMOPRESSIN

19.2.1.2.3. DOXYCYCLIN

19.2.1.2.4. LOSARTAN

19.2.1.2.5. SONSTIGES

19.2.2 NACH FORMULAR

19.2.2.1. TABLET

19.2.2.2. Kapseln

19.2.2.3. SONSTIGES

19.2.3 NACH ARZNEIMITTELART

19.2.3.1. MARKEN

19.2.3.2. GENERIKA

19.2.4 NACH THERAPIETYP

19.2.4.1. Monotherapie

19.2.4.2. Kombinationstherapie

19.2.5 SONSTIGES

19.3 INJEKTIONEN/IMPFSTOFFE

19.3.1 NACH TYP

19.3.1.1. INJEKTIONEN

19.3.1.1.1. RABACFOSADIN

19.3.1.1.2. DATTINOMYCIN

19.3.1.1.3. Melphalan

19.3.1.1.4. L-ASPARAGINASE

19.3.1.1.5. SONSTIGES

19.3.1.2. INTRAVENÖSE (IV) INFUSIONEN

19.3.1.2.1. DOXORUBICIN

19.3.1.2.2. CARBOPLATIN

19.3.1.2.3. EPIRUBICIN

19.3.1.2.4. MITOXANTRON

19.3.1.2.5. Vinblastin

19.3.1.2.6. Vincristin

19.3.1.2.7. VINORELBIN

19.3.1.2.8. Cytosin-Arabinosid

19.3.1.2.9. SONSTIGES

19.3.2 NACH ARZNEIMITTELTYP

19.3.2.1. MARKEN

19.3.2.2. GENERIKA

19.3.3 DURCH THERAPIE

19.3.3.1. Monotherapie

19.3.3.2. Kombinationstherapie

19.3.4 SONSTIGES

20 GLOBALER MARKT FÜR KREBSTHERAPIEN BEI HAUSTIEREN, NACH ARZNEIMITTELTYP

20.1 ÜBERBLICK

20.2 MARKEN

20.3 GENERIKA

21 GLOBALER MARKT FÜR KREBSTHERAPIEN BEI HAUSTIEREN, NACH TIERART

21.1 ÜBERBLICK

21.2 CAT

21.3 HUND

21.4 SONSTIGES

22 GLOBALER MARKT FÜR KREBSTHERAPIEN FÜR HAUSTIERE, NACH ANWENDUNGSART

22.1 ÜBERBLICK

22.2 MÜNDLICHE

22.2.1 TABLET

22.2.2 Kapseln

22.2.3 SONSTIGES

22.3 PARENTERALE

22.3.1 INTRAVENÖS

22.3.2 SUBKUTAN

22.3.3 SONSTIGES

22.4 SONSTIGES

23 GLOBALER MARKT FÜR KREBSTHERAPIEN FÜR HAUSTIERE, NACH ANWENDUNG

23.1 ÜBERSICHT

23.2 LYMPHOM

23.3 Melanom

23.4 Mastzellkrebs

23.5 Brust- und Plattenepithelkarzinom

23.6 SONSTIGE

24 GLOBALER MARKT FÜR KREBSTHERAPIEN BEI HAUSTIEREN, NACH ENDVERBRAUCHER

24.1 ÜBERSICHT

24.2 TIERKLINIKEN

24.2.1 ÖFFENTLICH

24.2.2 PRIVAT

24.3 HÄUSLICHE GESUNDHEITSPFLEGE

24.4 TIERÄRZTLICHE VERSORGUNGSZENTREN

24.5 TIER- UND VETERINÄRBETRIEBE

24.6 Veterinärmedizinische Forschungszentren

24.7 SONSTIGE

25 GLOBALER MARKT FÜR KREBSTHERAPIEN BEI HAUSTIEREN, NACH VERTRIEBSKANAL

25.1 ÜBERBLICK

25.2 DIREKTE ZAHLUNGSMITTEL

25.3 EINZELHANDELSUMSATZ

25.3.1 ONLINE-VERKÄUFE

25.3.2 OFFLINE-VERKÄUFE

25.4 SONSTIGES

26 GLOBALER MARKT FÜR KREBSTHERAPIEN FÜR HAUSTIERE, NACH GEOGRAFIE

GLOBALER MARKT FÜR KREBSTHERAPIEN FÜR HAUSTIERE (ALLE OBEN ANGEGEBENEN SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

26.1 NORDAMERIKA

26.1.1 USA

26.1.2 KANADA

26.1.3 MEXIKO

26.2 EUROPA

26.2.1 DEUTSCHLAND

26.2.2 FRANKREICH

26.2.3 Vereinigtes Königreich

26.2.4 UNGARN

26.2.5 LITAUEN

26.2.6 ÖSTERREICH

26.2.7 IRLAND

26.2.8 NORWEGEN

26.2.9 POLEN

26.2.10 ITALIEN

26.2.11 SPANIEN

26.2.12 RUSSLAND

26.2.13 TÜRKEI

26.2.14 BELGIEN

26.2.15 NIEDERLANDE

26.2.16 SCHWEIZ

26.2.17 RESTLICHES EUROPA

26.3 ASIEN-PAZIFIK

26.3.1 JAPAN

26.3.2 CHINA

26.3.3 SÜDKOREA

26.3.4 INDIEN

26.3.5 AUSTRALIEN

26.3.6 SINGAPUR

26.3.7 THAILAND

26.3.8 MALAYSIA

26.3.9 INDONESIEN

26.3.10 PHILIPPINEN

26.3.11 VIETNAM

26.3.12 RESTLICHER ASIEN-PAZIFIK-RAUM

26.4 SÜDAMERIKA

26.4.1 BRASILIEN

26.4.2 ARGENTINIEN

26.4.3 PERU

26.4.4 RESTLICHES SÜDAMERIKA

26,5 NAHER OSTEN UND AFRIKA

26.5.1 SÜDAFRIKA

26.5.2 SAUDI-ARABIEN

26.5.3 VAE

26.5.4 ÄGYPTEN

26.5.5 KUWAIT

26.5.6 ISRAEL

26.5.7 RESTLICHER NAHER OSTEN UND AFRIKA

27 GLOBALER MARKT FÜR KREBSTHERAPIEN BEI HAUSTIEREN, UNTERNEHMENSLANDSCHAFT

27.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

27.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

27.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

27.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

27.5 FUSIONEN UND ÜBERNAHMEN

27.6 NEUE PRODUKTENTWICKLUNG UND -ZULASSUNGEN

27.7 ERWEITERUNGEN

27.8 ÄNDERUNGEN DER VORSCHRIFTEN

27.9 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

28 GLOBALER MARKT FÜR KREBSTHERAPIEN BEI HAUSTIEREN, SWOT- UND DBMR-ANALYSE

29 GLOBALER MARKT FÜR KREBSTHERAPIEN BEI HAUSTIEREN, FIRMENPROFIL

29.1 ELANCO ODER SEINE VERBUNDENEN UNTERNEHMEN.

29.1.1 UNTERNEHMENSÜBERSICHT

29.1.2 Umsatzanalyse

29.1.3 GEOGRAFISCHE PRÄSENZ

29.1.4 PRODUKTPORTFOLIO

29.1.5 JÜNGSTE ENTWICKLUNGEN

29.2 ZOETIS SERVICES LLC.

29.2.1 UNTERNEHMENSÜBERSICHT

29.2.2 Umsatzanalyse

29.2.3 GEOGRAFISCHE PRÄSENZ

29.2.4 PRODUKTPORTFOLIO

29.2.5 JÜNGSTE ENTWICKLUNGEN

29.3 AB WISSENSCHAFT

29.3.1 UNTERNEHMENSÜBERSICHT

29.3.2 Umsatzanalyse

29.3.3 GEOGRAFISCHE PRÄSENZ

29.3.4 PRODUKTPORTFOLIO

29.3.5 JÜNGSTE ENTWICKLUNGEN

29.4 BOEHRINGER INGELHEIM INTERNATIONAL GMBH

29.4.1 UNTERNEHMENSÜBERSICHT

29.4.2 Umsatzanalyse

29.4.3 GEOGRAFISCHE PRÄSENZ

29.4.4 PRODUKTPORTFOLIO

29.4.5 JÜNGSTE ENTWICKLUNGEN

29,5 PFIZER INC.

29.5.1 UNTERNEHMENSÜBERSICHT

29.5.2 Umsatzanalyse

29.5.3 GEOGRAFISCHE PRÄSENZ

29.5.4 PRODUKTPORTFOLIO

29.5.5 JÜNGSTE ENTWICKLUNGEN

29.6 TORIGEN PHARMACEUTICALS INC.

29.6.1 UNTERNEHMENSÜBERSICHT

29.6.2 Umsatzanalyse

29.6.3 GEOGRAFISCHE PRÄSENZ

29.6.4 PRODUKTPORTFOLIO

29.6.5 JÜNGSTE ENTWICKLUNGEN

29.7 ELIAS TIERGESUNDHEIT

29.7.1 UNTERNEHMENSÜBERSICHT

29.7.2 Umsatzanalyse

29.7.3 GEOGRAFISCHE PRÄSENZ

29.7.4 PRODUKTPORTFOLIO

29.7.5 JÜNGSTE ENTWICKLUNGEN

29.8 RHIZEN PHARMACEUTICALS AG

29.8.1 UNTERNEHMENSÜBERSICHT

29.8.2 Umsatzanalyse

29.8.3 GEOGRAFISCHE PRÄSENZ

29.8.4 PRODUKTPORTFOLIO

29.8.5 JÜNGSTE ENTWICKLUNGEN

29,9 VIRBAC

29.9.1 UNTERNEHMENSÜBERSICHT

29.9.2 Umsatzanalyse

29.9.3 GEOGRAFISCHE PRÄSENZ

29.9.4 PRODUKTPORTFOLIO

29.9.5 JÜNGSTE ENTWICKLUNGEN

29.1 KARYOPHARM

29.10.1 UNTERNEHMENSÜBERSICHT

29.10.2 Umsatzanalyse

29.10.3 GEOGRAFISCHE PRÄSENZ

29.10.4 PRODUKTPORTFOLIO

29.10.5 JÜNGSTE ENTWICKLUNGEN

29.11 VETCO PHARMACEUTICAL INC.

29.11.1 UNTERNEHMENSÜBERSICHT

29.11.2 Umsatzanalyse

29.11.3 GEOGRAFISCHE PRÄSENZ

29.11.4 PRODUKTPORTFOLIO

29.11.5 JÜNGSTE ENTWICKLUNGEN

29.12 VIVESTO AB

29.12.1 UNTERNEHMENSÜBERSICHT

29.12.2 Umsatzanalyse

29.12.3 GEOGRAFISCHE PRÄSENZ

29.12.4 PRODUKTPORTFOLIO

29.12.5 NEUESTE ENTWICKLUNGEN

29.13 CURELAB ONKOLOGIE

29.13.1 UNTERNEHMENSÜBERSICHT

29.13.2 Umsatzanalyse

29.13.3 GEOGRAFISCHE PRÄSENZ

29.13.4 PRODUKTPORTFOLIO

29.13.5 NEUESTE ENTWICKLUNGEN

29.14 DECHRA

29.14.1 UNTERNEHMENSÜBERSICHT

29.14.2 Umsatzanalyse

29.14.3 GEOGRAFISCHE PRÄSENZ

29.14.4 PRODUKTPORTFOLIO

29.14.5 NEUESTE ENTWICKLUNGEN

29.15 QBIOTICS-GRUPPE

29.15.1 UNTERNEHMENSÜBERSICHT

29.15.2 Umsatzanalyse

29.15.3 GEOGRAFISCHE PRÄSENZ

29.15.4 PRODUKTPORTFOLIO

29.15.5 NEUESTE ENTWICKLUNGEN

29,16 NOVAVIVE INC.

29.16.1 UNTERNEHMENSÜBERSICHT

29.16.2 Umsatzanalyse

29.16.3 GEOGRAFISCHE PRÄSENZ

29.16.4 PRODUKTPORTFOLIO

29.16.5 NEUESTE ENTWICKLUNGEN

29.17 NIPPON ZENYAKU KOGYO CO., LTD.

29.17.1 UNTERNEHMENSÜBERSICHT

29.17.2 Umsatzanalyse

29.17.3 GEOGRAFISCHE PRÄSENZ

29.17.4 PRODUKTPORTFOLIO

29.17.5 NEUESTE ENTWICKLUNGEN

29.18 VETDC

29.18.1 UNTERNEHMENSÜBERSICHT

29.18.2 Umsatzanalyse

29.18.3 GEOGRAFISCHE PRÄSENZ

29.18.4 PRODUKTPORTFOLIO

29.18.5 NEUESTE ENTWICKLUNGEN

29.19 ANIVIVE

29.19.1 UNTERNEHMENSÜBERSICHT

29.19.2 Umsatzanalyse

29.19.3 GEOGRAFISCHE PRÄSENZ

29.19.4 PRODUKTPORTFOLIO

29.19.5 JÜNGSTE ENTWICKLUNGEN

29.2 VETOQUINOL

29.20.1 UNTERNEHMENSÜBERSICHT

29.20.2 Umsatzanalyse

29.20.3 GEOGRAFISCHE PRÄSENZ

29.20.4 PRODUKTPORTFOLIO

29.20.5 JÜNGSTE ENTWICKLUNGEN

HINWEIS: DIE PROFILIERTEN UNTERNEHMEN SIND KEINE ERSCHLIESSENDE LISTE UND ENTSPRECHEN DEN ANFORDERUNGEN UNSERER VORHERIGEN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSERER STUDIE. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN.

30 VERWANDTE BERICHTE

31 SCHLUSSFOLGERUNG

32 FRAGEBOGEN

33 ÜBER DATA BRIDGE MARKET RESEARCH

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.