Global Pet Cups Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.07 Billion

USD

1.72 Billion

2024

2032

USD

1.07 Billion

USD

1.72 Billion

2024

2032

| 2025 –2032 | |

| USD 1.07 Billion | |

| USD 1.72 Billion | |

| % | |

|

Globale Marktsegmentierung für PET-Becher nach Produkttyp (durchsichtiger PET-Becher, undurchsichtiger PET-Becher und bedruckter PET-Becher), Anwendung (Lebensmittelverpackungen, Getränkeverpackungen und andere), Endverbrauch (Lebensmitteldienstleistungen, Bars, Restaurants und andere), Fassungsvermögen (0–10 oz, 10–15 oz, 16–20 oz und 21–25 oz), Vertriebskanal (Hypermarkt, Supermarkt, Kaufhaus, E-Commerce und Direktvertrieb) – Branchentrends und Prognose bis 2032

Marktgröße für PET-Becher

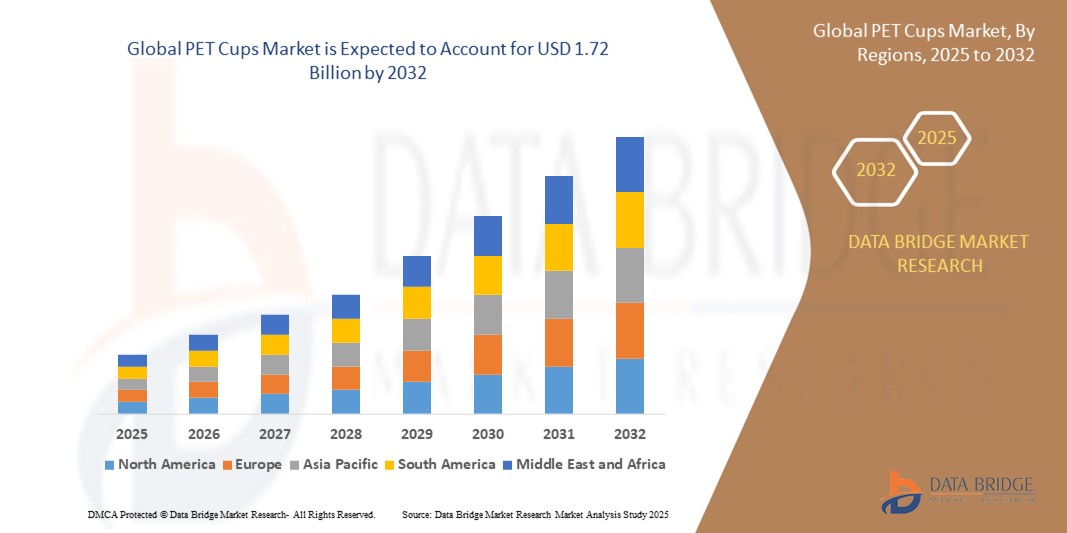

- Der globale Markt für PET-Becher wird im Jahr 2024 auf 1,07 Milliarden US-Dollar geschätzt und soll bis 2032 1,72 Milliarden US-Dollar erreichen , bei einer jährlichen Wachstumsrate von 6,10 % im Prognosezeitraum.

- Das Marktwachstum wird größtenteils durch die steigende Nachfrage nach praktischen und nachhaltigen Verpackungslösungen in der gesamten Lebensmittel- und Getränkeindustrie vorangetrieben.

- Der zunehmende mobile Lebensstil und der wachsende Café- und Schnellrestaurantsektor kurbeln den Verbrauch von PET-Bechern weiter an.

Marktanalyse für PET-Becher

- Der Markt für PET-Becher verzeichnet ein deutliches Wachstum aufgrund der zunehmenden Verlagerung hin zu recycelbaren und leichten Verpackungsmaterialien im globalen Foodservice-Sektor

- Hersteller konzentrieren sich auf Innovationen im Produktdesign, beispielsweise durch verbesserte Barriereeigenschaften und individuelle Anpassungsmöglichkeiten, um den sich wandelnden Verbraucherpräferenzen gerecht zu werden.

- Der asiatisch-pazifische Raum dominierte den Markt für PET-Becher mit dem größten Umsatzanteil von 38,5 % im Jahr 2024, angetrieben durch die steigende Nachfrage nach nachhaltigen Getränkeverpackungen, die zunehmende Café-Kultur und die schnelle Urbanisierung in Ländern wie China, Indien und Japan.

- In der Region Nordamerika wird das höchste Wachstum auf dem globalen Markt für PET-Becher erwartet . Dies ist auf den technologischen Fortschritt in der PET-Herstellung, die starke regulatorische Unterstützung für nachhaltige Verpackungen und die hohe Akzeptanz von PET-Bechern im Handels- und Einzelhandelssektor zurückzuführen.

- Das Segment der transparenten PET-Becher hatte 2024 den größten Marktanteil, dank ihrer hervorragenden Transparenz, die eine attraktive Produktpräsentation für Getränke wie Eiskaffee, Smoothies und Bubble Tea ermöglicht. Die hohe Transparenz macht transparente PET-Becher auch zur bevorzugten Wahl für Branding- und Werbezwecke von Getränkeherstellern.

Berichtsumfang und Marktsegmentierung für PET-Becher

|

Eigenschaften |

Wichtige Markteinblicke zu PET-Bechern |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

Ausbau nachhaltiger Verpackungslösungen Wachsende Nachfrage aus der Gastronomie und Getränkeindustrie |

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für PET-Becher

Wachsende Nachfrage nach nachhaltigen und recycelbaren Getränkeverpackungen

- Der zunehmende Trend zu umweltfreundlichen Verpackungen treibt die Einführung von PET-Bechern voran, da diese recycelbar, leicht und kostengünstig sind. Angesichts zunehmender Umweltbedenken und strengerer Vorschriften für Einwegkunststoffe setzen Hersteller in Schnellrestaurants, Cafés und Einzelhandelsketten auf PET als nachhaltige Alternative für Getränkeverpackungen. Das anhaltende Streben globaler Marken nach CO2-Neutralität beschleunigt die Einführung von PET gegenüber nicht recycelbaren Alternativen weiter.

- Die Vorliebe der Verbraucher für Getränke zum Mitnehmen wie Smoothies, Eiskaffee und Bubble Tea beschleunigt die Nutzung von PET-Bechern aufgrund ihrer Haltbarkeit und Transparenz, die die Produktpräsentation verbessert. Dieser Trend wird durch die wachsende Café-Kultur in urbanen Regionen weltweit verstärkt, wo Premium-Getränkeketten auf Produktsichtbarkeit und Markenästhetik setzen, um Kunden anzulocken. Auch Social-Media-Trends, die optisch ansprechende Getränke in den Vordergrund stellen, tragen zur Nachfrage nach PET-Bechern bei.

- Die Gastronomiebranche setzt zunehmend auf PET-basierte Lösungen, um Nachhaltigkeitsziele zu erreichen und gleichzeitig Produktsicherheit und -qualität zu gewährleisten. PET-Becher bieten hervorragende Barriereeigenschaften und sind recycelbar, was den Initiativen der Kreislaufwirtschaft entspricht. Darüber hinaus ermöglichen Fortschritte bei lebensmittelechten PET-Materialien eine längere Haltbarkeit und verbesserte Produkthygiene, was sie zu einer bevorzugten Wahl für große Getränkeverpackungen macht.

- So führten beispielsweise im Jahr 2023 mehrere globale Getränkemarken PET-Becher mit höherem Recyclinganteil ein, wodurch sie ihren CO2-Fußabdruck deutlich reduzierten und die staatlich vorgeschriebenen Nachhaltigkeitsziele erfüllten. Die Umstellung auf recycelte PET-Materialien (rPET) eröffnete zudem Möglichkeiten für die Zusammenarbeit zwischen Verpackungsherstellern und Abfallwirtschaftsunternehmen in der Kreislaufwirtschaft.

- Während die Verwendung von PET-Bechern zunimmt, sind kontinuierliche Innovationen bei biologisch abbaubaren Beschichtungen und verbesserten Recyclingtechnologien unerlässlich, um Leistung, Kosten und Umweltauswirkungen in Einklang zu bringen. Branchenakteure erforschen zudem Hybridlösungen, die PET mit pflanzlichen Polymeren kombinieren, um den steigenden Nachhaltigkeitsstandards und den Erwartungen der Verbraucher gerecht zu werden.

Marktdynamik für PET-Becher

Treiber

Steigender Getränkekonsum und Expansion der Gastronomie

- Der boomende Markt für Fertiggetränke, insbesondere kalter Kaffee, Bubble Tea und Säfte, ist ein wichtiger Wachstumstreiber für PET-Becher. Diese Becher werden aufgrund ihrer Ästhetik, ihres Komforts und ihrer Kompatibilität mit den in Getränkeverkaufsstellen verwendeten Verschließmaschinen bevorzugt. Individualisierungsmöglichkeiten wie Logodruck und saisonale Designs steigern ihre Beliebtheit bei Getränkemarken, die sich von ihren Produkten abheben möchten, zusätzlich.

- Die rasante Urbanisierung und die weltweit steigende Zahl von Schnellrestaurants, Kaffeeketten und Bubble-Tea-Verkaufsstellen treiben die Nachfrage an. PET-Becher haben sich zur Standardverpackung für Getränke im Restaurant und zum Mitnehmen entwickelt, insbesondere in den schnell wachsenden Märkten Asiens und des Nahen Ostens, wo Einwegverpackungen dominieren. Marktstudien zeigen, dass urbane Millennials und Verbraucher der Generation Z die Haupttreiber der Getränkekultur für unterwegs sind.

- Der Fokus der Gastronomie auf Kosteneffizienz und Markenbildung durch individuell bedruckte PET-Becher steigert die Marktdurchdringung zusätzlich. Darüber hinaus eröffnet die steigende Nachfrage aus der Gemeinschaftsverpflegung und Convenience-Stores neue Vertriebskanäle für PET-Becherhersteller.

- So meldeten führende Schnellrestaurantketten im asiatisch-pazifischen Raum im Jahr 2023 einen sprunghaften Anstieg des PET-Becherverbrauchs, der auf steigende Einkommen der Mittelschicht und veränderte Lebensstile zurückzuführen ist. Dieser Nachfrageanstieg hat regionale Akteure dazu veranlasst, ihre lokalen PET-Produktionskapazitäten auszubauen, um die Importabhängigkeit und Verzögerungen in der Lieferkette zu reduzieren.

- Während die Nachfrage weiter steigt, wird die Sicherstellung einer stetigen Versorgung mit hochwertigem recyceltem PET (rPET) für Hersteller zur strategischen Priorität, um ihre Nachhaltigkeitsziele zu erreichen. Staatliche Anreize für Recycling und Sammelinfrastruktur dürften den Materialmangel im Prognosezeitraum lindern.

Einschränkung/Herausforderung

Volatilität der Rohstoffpreise und Einschränkungen der Recycling-Infrastruktur

- Die Preisschwankungen des aus Rohöl gewonnenen PET-Harzes wirken sich direkt auf die Produktionskosten von PET-Bechern aus. Globale Lieferkettenunterbrechungen und steigende Energiepreise erhöhen den Druck auf die Hersteller und belasten ihre Gewinnmargen. Diese Volatilität erschwert zudem langfristige Preisstrategien für Getränkemarken, die im Großmaßstab auf PET-Verpackungen setzen.

- Die begrenzte Recycling-Infrastruktur in mehreren Entwicklungsländern stellt eine große Herausforderung für die Kreislaufwirtschaft von PET-Bechern dar. Infolgedessen landet ein erheblicher Anteil der gebrauchten Becher trotz Recyclingfähigkeit immer noch auf Mülldeponien. Verschärft wird dieses Problem durch fragmentierte Sammelnetze und mangelndes Verbraucherbewusstsein hinsichtlich der richtigen Mülltrennung.

- Darüber hinaus wächst die Konkurrenz durch alternative Verpackungsmaterialien wie Papierbecher mit biologisch abbaubarer Beschichtung aufgrund aggressiver Marketingkampagnen, die Nachhaltigkeit betonen. Die zunehmende Ablehnung von Kunststoffen durch Verbraucher in einigen Märkten hat zu politischen Diskussionen über Einschränkungen der PET-Verwendung geführt und damit regulatorische Unsicherheiten für Hersteller geschaffen.

- So führten beispielsweise mehrere europäische Länder im Jahr 2023 strengere Vorschriften zur erweiterten Herstellerverantwortung (EPR) ein, die Verpackungsherstellern Pflichten zum Recycling und zur Abfallbewirtschaftung auferlegen. Ähnliche Initiativen gibt es in Teilen Asiens und Lateinamerikas, die Hersteller zur Umsetzung von Ökodesign-Prinzipien für PET-Produkte verpflichten.

- Um diesen Herausforderungen zu begegnen, investiert die Branche in chemische Recyclingtechnologien, rPET-Produktionsanlagen und Partnerschaften mit Abfallwirtschaftsunternehmen, um die Sammel- und Verarbeitungskapazitäten zu verbessern. Auch die Zusammenarbeit zwischen Verpackungsherstellern, lokalen Regierungen und NGOs gilt als entscheidend für den Aufbau einer PET-Kreislaufwirtschaft.

Marktumfang für PET-Becher

Der Markt ist nach Produkttyp, Anwendung, Endverbrauch, Kapazität und Vertriebskanal segmentiert.

- Nach Produkttyp

Der Markt für PET-Becher ist nach Produkttyp in transparente PET-Becher, undurchsichtige PET-Becher und bedruckte PET-Becher unterteilt. Das Segment der transparenten PET-Becher hatte 2024 den größten Marktanteil, was auf die hervorragende Transparenz zurückzuführen ist, die eine attraktive Produktpräsentation von Getränken wie Eiskaffee, Smoothies und Bubble Tea ermöglicht. Die hohe Transparenz macht transparente PET-Becher auch zur bevorzugten Wahl für Branding- und Werbezwecke von Getränkeherstellern.

Das Segment der bedruckten PET-Becher wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch die steigende Nachfrage nach individuell gestalteten und mit Logos bedruckten Bechern in Cafés, Schnellrestaurants und Getränkeketten. Diese Becher bieten eine hohe Markenpräsenz und ein hohes Marketingpotenzial, was ihre Akzeptanz in der Gastronomie weltweit fördert.

- Nach Anwendung

Der Markt für PET-Becher ist nach Anwendungsgebieten in Lebensmittelverpackungen, Getränkeverpackungen und Sonstiges unterteilt. Das Segment Getränkeverpackungen hatte 2024 den größten Marktanteil, da der Trend zum mobilen Konsum und die wachsende Beliebtheit von Getränken zum Mitnehmen in städtischen Märkten zunimmt. PET-Becher werden häufig für kalten Kaffee, Milchshakes, Säfte und Spezialgetränke verwendet und gewährleisten Haltbarkeit und Produktsicherheit während des Transports.

Das Segment Lebensmittelverpackungen dürfte zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, unterstützt durch die steigende Nachfrage nach verzehrfertigen Snacks, Desserts und Portionsgerichten. Die Einführung von PET-Bechern für Lebensmittelanwendungen ist auf Hygienebedenken und die Vorliebe der Verbraucher für praktische Einwegverpackungen zurückzuführen.

- Nach Endverwendung

Der Markt für PET-Becher ist nach Endverbrauch in die Bereiche Gastronomie, Bars, Restaurants und Sonstige unterteilt. Das Segment Gastronomie dominierte den Markt im Jahr 2024, angetrieben durch die weltweite Expansion von Schnellrestaurants, Kaffeeketten und Convenience-Food-Läden. Diese Betriebe setzen stark auf PET-Becher als kostengünstige und effiziente Verpackungslösung.

Das Barsegment dürfte zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, da insbesondere bei Veranstaltungen und Festivals im Freien der Konsum von Cocktails, Mocktails und anderen Spezialgetränken in individuell anpassbaren und optisch ansprechenden PET-Bechern zunimmt.

- Nach Kapazität

Der Markt für PET-Becher ist nach Kapazität in die Größen 0–10 oz, 10–15 oz, 16–20 oz und 21–25 oz unterteilt. Das 16–20-oz-Segment hatte 2024 den größten Marktanteil, was auf die weit verbreitete Verwendung für Standardgetränkeportionen in Cafés, Schnellrestaurantketten und Saftbars zurückzuführen ist. Diese Kapazitätsklasse vereint Kosteneffizienz mit Verbraucherkomfort und ist daher die beliebteste Größenkategorie.

Das 21-25-Oz-Segment dürfte zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, was auf die steigende Nachfrage nach größeren Portionsgrößen bei Smoothies, Eisgetränken und Spezialgetränken zurückzuführen ist, insbesondere auf den Märkten Nordamerikas und des asiatisch-pazifischen Raums.

- Nach Vertriebskanal

Der Markt für PET-Becher ist nach Vertriebskanälen in Hypermärkte, Supermärkte, Kaufhäuser, E-Commerce und Direktvertrieb unterteilt. Das Supermarktsegment hatte im Jahr 2024 den größten Umsatzanteil, unterstützt durch eine hohe Produktsichtbarkeit, Großeinkaufsmöglichkeiten und eine starke Einzelhandelsdurchdringung sowohl in Industrie- als auch in Schwellenländern.

Das Segment E-Commerce wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen. Dies ist auf die schnelle Expansion von Online-Einzelhandelsplattformen, die einfache Lieferung bis an die Haustür und die zunehmende Präferenz kleiner Cafés und lokaler Gastronomiebetriebe für die digitale Beschaffung zurückzuführen.

Regionale Analyse des PET-Bechermarktes

• Der asiatisch-pazifische Raum dominierte den Markt für PET-Becher mit dem größten Umsatzanteil von 38,5 % im Jahr 2024, getrieben durch die steigende Nachfrage nach nachhaltigen Getränkeverpackungen, die zunehmende Café-Kultur und die schnelle Urbanisierung in Ländern wie China, Indien und Japan.

• Verbraucher in der Region schätzen die Bequemlichkeit, Haltbarkeit und Transparenz von PET-Bechern, die die Produktpräsentation verbessern und den Konsum von Getränken wie Eiskaffee, Smoothies und Bubble Tea unterwegs ermöglichen.

• Diese weitverbreitete Akzeptanz wird zusätzlich durch steigende verfügbare Einkommen, eine steigende Anzahl von Schnellrestaurants und staatliche Initiativen zur Förderung umweltfreundlicher und recycelbarer Verpackungslösungen unterstützt.

Markteinblicke für PET-Becher in China

Der chinesische Markt für PET-Becher hatte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum, angetrieben durch die rasante Urbanisierung, die wachsende Mittelschicht und die hohe Technologieakzeptanz in der Gastronomie. Die starken Fertigungskapazitäten des Landes und der Fokus auf nachhaltige Verpackungslösungen fördern die Produktion und Verfügbarkeit von PET-Bechern. Darüber hinaus beschleunigen staatliche Maßnahmen zur Förderung des Recyclings und der Reduzierung von Einwegkunststoffen die Einführung von PET-Bechern im gewerblichen und Einzelhandel.

Markteinblicke für PET-Becher in Japan

Der japanische Markt für PET-Becher wird aufgrund der hohen Nachfrage nach Getränken für unterwegs und einer ausgeprägten Café-Kultur zwischen 2025 und 2032 voraussichtlich das schnellste Wachstum verzeichnen. Die Einführung von PET-Bechern wird zusätzlich durch staatliche Maßnahmen zur Förderung recycelbarer Verpackungen und Initiativen zur Verwendung nachhaltiger Materialien unterstützt. Japans Schwerpunkt auf Komfort, Hygiene und Produktpräsentation beschleunigt zudem die Nutzung von PET-Bechern in der Gastronomie und im Einzelhandel.

Markteinblicke für PET-Becher in Nordamerika

Der nordamerikanische Markt für PET-Becher wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach umweltfreundlichen und recycelbaren Getränkeverpackungen in den USA und Kanada. Verbraucher bevorzugen zunehmend PET-Becher aufgrund ihrer Bequemlichkeit, Haltbarkeit und Transparenz, insbesondere in Kaffeeketten, Schnellrestaurants und im Einzelhandel. Das Wachstum wird zusätzlich durch staatliche Initiativen zur Förderung nachhaltiger Verpackungen, Nachhaltigkeitsverpflichtungen von Unternehmen und einen starken Fokus auf die Reduzierung von Einwegplastik unterstützt. Darüber hinaus treibt die Einführung individuell bedruckter PET-Becher für Branding- und Marketingzwecke das Marktwachstum sowohl in der Gastronomie als auch im Einzelhandel voran.

Markteinblicke für PET-Becher in den USA

Der US-Markt für PET-Becher wird voraussichtlich zwischen 2025 und 2032 das höchste Wachstum verzeichnen. Grund dafür sind die steigende Nachfrage nach praktischen Getränkeverpackungen für unterwegs und das wachsende Bewusstsein für nachhaltige Verpackungslösungen. Der Aufstieg von Kaffeeketten, Bubble-Tea-Verkaufsstellen und Schnellrestaurants treibt die Nachfrage zusätzlich an. Darüber hinaus steht die Vorliebe der Verbraucher für transparente und recycelbare Verpackungen im Einklang mit Umweltinitiativen und unterstützt das Marktwachstum.

Markteinblicke für PET-Becher in Europa

Der europäische Markt für PET-Becher wird voraussichtlich zwischen 2025 und 2032 das höchste Wachstum verzeichnen. Dies ist vor allem auf strengere Vorschriften für Einwegkunststoffe und die zunehmende Verwendung recycelbarer Verpackungsmaterialien zurückzuführen. Länder wie Deutschland, Frankreich und Großbritannien verzeichnen ein starkes Wachstum bei Cafés, Saftbars und Gastronomiebetrieben, die PET-Becher verwenden. Die Nachfrage wird zusätzlich durch das steigende Bewusstsein der Verbraucher für Nachhaltigkeit und staatliche Initiativen zur Förderung kreislaufwirtschaftlicher Verpackungspraktiken gestützt.

Markteinblicke für PET-Becher in Großbritannien

Der britische Markt für PET-Becher wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch den zunehmenden Trend zu Getränken zum Mitnehmen und die Expansion von Cafés und Schnellrestaurants. Verbraucher entscheiden sich zunehmend für PET-Becher aus praktischen Gründen, wegen der Produktsicherheit und der ökologischen Nachhaltigkeit. Darüber hinaus investieren Einzelhändler und Gastronomiebetriebe in individuell bedruckte PET-Becher für ihr Branding, was das Marktwachstum weiter vorantreibt.

Markteinblicke für PET-Becher in Deutschland

Der deutsche Markt für PET-Becher wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch das wachsende Umweltbewusstsein und die strikte Einhaltung der Verpackungsrichtlinien der Europäischen Union. In Deutschland werden PET-Becher zunehmend in Cafés, Saftbars und Fast-Food-Ketten verwendet. Die Verwendung von recyceltem PET (rPET) und biologisch abbaubaren Beschichtungen in der Becherproduktion trägt zusätzlich zum Marktwachstum bei und unterstützt gleichzeitig Nachhaltigkeitsziele.

Marktanteil von PET-Bechern

Die PET-Becher-Branche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Dart Container Corporation (USA)

- Solo Cup Company (USA)

- WinCup (USA), CKF Inc (Kanada)

- Anchor Packaging Inc. (USA)

- Ningbo Yi Sheng Plastic Co., (China)

- Huhtamaki Oyi, (Finnland)

- NNZ Group (Niederlande)

- Macpac (Großbritannien)

- Sonoco Products Company (USA)

- Temma shiki Co., Ltd (Japan)

Neueste Entwicklungen auf dem globalen Markt für PET-Becher

- Greiner Packaging hat sich 2024 intensiv mit den Hintergründen der neuen gesetzlichen Vorgaben, wie dem Verbot von Einwegplastik, auseinandergesetzt. Recyceltes Polyethylenterephthalat (r-PET) eignet sich ideal für einen eigenen Recyclingkreislauf, der ökologischen, ökonomischen und sozialen Aspekten Rechnung trägt. Das mechanische Recycling von r-PET funktioniert gut und ist äußerst effizient. Darüber hinaus ist ab 2024 auch ein chemisches r-PET-Recycling möglich.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.