Global Pet Nuclear Medicine Market

Marktgröße in Milliarden USD

CAGR :

%

USD

10.35 Billion

USD

31.66 Billion

2024

2032

USD

10.35 Billion

USD

31.66 Billion

2024

2032

| 2025 –2032 | |

| USD 10.35 Billion | |

| USD 31.66 Billion | |

| % | |

|

Globale Marktsegmentierung für PET-Nuklearmedizin nach Typ (F-18, Rb-82 und andere), Anwendung (Onkologie, Kardiologie, Neurologie und andere PET-Anwendungen), Verfahren (Diagnoseverfahren und therapeutische Verfahren), Endbenutzer (Krankenhäuser, Diagnosezentren und Forschungsinstitute) – Branchentrends und Prognose bis 2032

PET-Nuklearmedizin Marktgröße

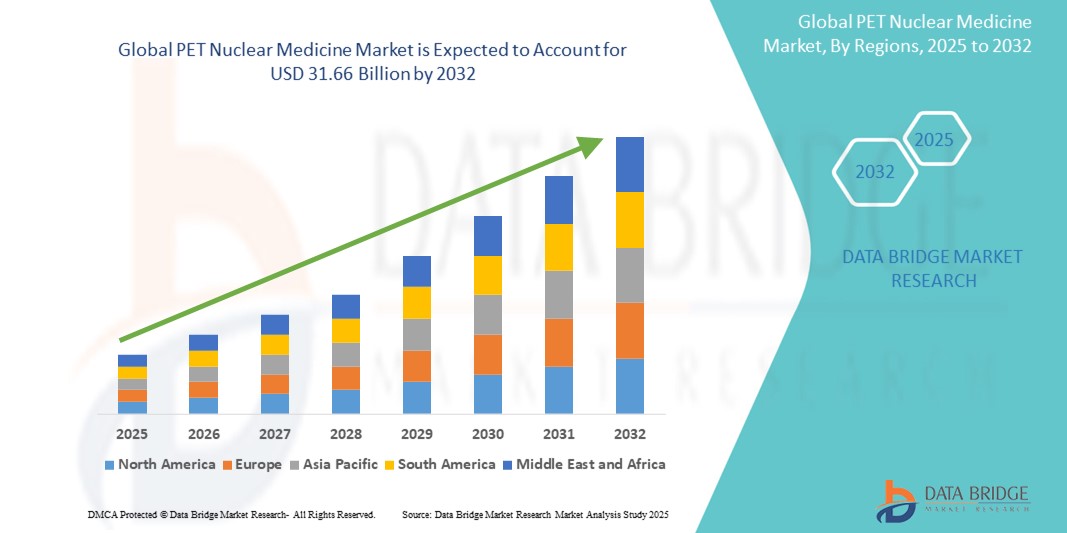

- Der globale Markt für PET-Nuklearmedizin wurde im Jahr 2024 auf 10,35 Milliarden US-Dollar geschätzt und dürfte bis 2032 31,66 Milliarden US-Dollar erreichen , bei einer CAGR von 15,00 % im Prognosezeitraum.

- Das Marktwachstum wird vor allem durch die zunehmende Verbreitung chronischer Krankheiten, insbesondere Krebs und Herz-Kreislauf-Erkrankungen, vorangetrieben, was die Nachfrage nach fortschrittlichen diagnostischen Bildgebungstechnologien wie PET-Scans erhöht hat.

- Darüber hinaus positionieren technologische Fortschritte bei Radiotracern, die zunehmende Verbreitung hybrider Bildgebungssysteme und das wachsende Bewusstsein für eine frühzeitige und präzise Krankheitserkennung die PET-Nuklearmedizin als wichtiges Instrument der Präzisionsdiagnostik. Diese Faktoren tragen zu einer anhaltenden Nachfrage und einem deutlichen Wachstum des Marktes weltweit bei.

PET-Nuklearmedizin-Marktanalyse

- Die nuklearmedizinische PET-Technik, die Positronen emittierende Radiotracer für hochempfindliche Bildgebung nutzt, wird aufgrund ihrer Präzision, ihres nicht-invasiven Charakters und ihrer Fähigkeit, Krankheiten auf molekularer Ebene zu erkennen, zu einem entscheidenden Bestandteil moderner Diagnose- und Therapiestrategien sowohl in der Onkologie als auch in der Kardiologie.

- Die steigende Nachfrage nach nuklearmedizinischer PET-Technik wird vor allem durch die zunehmende Zahl chronischer Erkrankungen wie Krebs und neurologischer Störungen, ein stärkeres Bewusstsein für die Früherkennung von Krankheiten sowie Fortschritte bei Radiopharmaka und bildgebenden Geräten angetrieben.

- Nordamerika dominierte den Markt für PET-Nuklearmedizin mit dem größten Umsatzanteil von 40,06 % im Jahr 2024, was auf eine fortschrittliche Gesundheitsinfrastruktur, robuste F&E-Investitionen und die frühe Einführung hybrider Bildgebungssysteme zurückzuführen ist. Die USA verzeichneten ein erhebliches Wachstum bei PET-Verfahren, angetrieben durch unterstützende Erstattungsrichtlinien und die Präsenz wichtiger Marktteilnehmer.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im PET-Nuklearmedizinmarkt sein, da der Zugang zur Gesundheitsversorgung verbessert wird, der Medizintourismus zunimmt und die Regierungen verstärkt Wert auf die Frühdiagnose von Krankheiten legen.

- Das Segment Onkologie dominierte den PET-Nuklearmedizinmarkt mit einem Marktanteil von 43,7 % im Jahr 2024, angetrieben durch die hohe Nachfrage nach präziser Krebserkennung, -stadienbestimmung und -überwachung mithilfe von PET-Tracern wie FDG für eine verbesserte klinische Entscheidungsfindung.

Berichtsumfang und Marktsegmentierung für PET-Nuklearmedizin

|

Eigenschaften |

Wichtige Markteinblicke in die PET-Nuklearmedizin |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

PET-Nuklearmedizin-Markttrends

„Technologische Fortschritte fördern die diagnostische Präzision“

- Ein bedeutender und sich beschleunigender Trend auf dem globalen PET-Nuklearmedizinmarkt ist die Weiterentwicklung von Radiotracern der nächsten Generation und hybriden Bildgebungsverfahren wie PET/CT und PET/ MRI, die die diagnostische Präzision und das Krankheitsmonitoring in der Onkologie, Kardiologie und Neurologie erheblich verbessern.

- Beispielsweise gewinnen Radiopharmaka wie Ga-68- und F-18-markierte Verbindungen aufgrund ihrer verbesserten Zielspezifität an Bedeutung und helfen bei der Früherkennung und Stadienbestimmung von Krebserkrankungen. Unternehmen wie Telix Pharmaceuticals entwickeln zielgerichtete PET-Tracer für Prostata- und Nierenkrebs.

- Modernste Technologien ermöglichen kürzere Scanzeiten, höhere Bildauflösung und verbesserte Quantifizierungsmöglichkeiten. Die Einführung digitaler PET-Scanner ermöglicht beispielsweise geringere Strahlendosen und verbesserten Patientenkomfort bei gleichbleibender diagnostischer Genauigkeit.

- Künstliche Intelligenz wird auch in die Bildrekonstruktion und -interpretation integriert und bietet Tools, die Radiologen dabei unterstützen, Anomalien zuverlässiger und schneller zu identifizieren. GE Healthcare und Siemens Healthineers integrieren KI-gestützte Analysen in PET-Workflows, um die klinische Effizienz zu steigern.

- Der zunehmende Fokus auf personalisierte Medizin steigert auch das Interesse an der PET-Bildgebung, da sie es Klinikern ermöglicht, die Wirksamkeit von Behandlungen zu beurteilen und Therapien in Echtzeit auf der Grundlage der Stoffwechselaktivität anzupassen. Dieser präzisionsorientierte Ansatz ist besonders in der Onkologie von entscheidender Bedeutung, da dort die Überwachung des Behandlungserfolgs unerlässlich ist.

- Die wachsende Nachfrage nach nicht-invasiven und frühzeitigen Diagnoseinstrumenten sowie Innovationen in der radiopharmazeutischen Produktion und bei der Bildgebungshardware dürften die weltweite Einführung von PET-Technologien sowohl im klinischen als auch im Forschungsbereich weiter beschleunigen.

Marktdynamik für PET-Nuklearmedizin

Treiber

„Steigende Krebsbelastung und wachsende Nachfrage nach präzisen Diagnoseinstrumenten“

- Die zunehmende globale Belastung durch Krebs und chronische Krankheiten sowie das wachsende Bewusstsein für die Vorteile einer Frühdiagnose sind ein wichtiger Treiber für den PET-Nuklearmedizinmarkt

- Laut WHO wird beispielsweise erwartet, dass die Zahl der Krebserkrankungen weltweit in den kommenden Jahren deutlich ansteigen wird. Dies unterstreicht den dringenden Bedarf an präzisen und nicht-invasiven Bildgebungsverfahren. PET-Scans, die detaillierte Stoffwechselinformationen liefern, sind für die Erkennung, Stadienbestimmung und Überwachung verschiedener Krebsarten unverzichtbar geworden.

- Darüber hinaus werden hybride Bildgebungsverfahren wie PET/CT und PET/MRI zunehmend eingesetzt, da sie in einer einzigen Sitzung sowohl anatomische als auch funktionelle Erkenntnisse liefern können, wodurch die Diagnosesicherheit verbessert und die Notwendigkeit mehrerer Scans reduziert wird.

- Steigende Investitionen staatlicher und privater Gesundheitsdienstleister in die nuklearmedizinische Infrastruktur sowie eine unterstützende Kostenerstattungspolitik in den Industrieländern treiben das Wachstum zusätzlich voran. Führende Marktteilnehmer gehen Partnerschaften ein, um ihre Tracer-Produktion und Zyklotronanlagen zu erweitern und so der steigenden Nachfrage gerecht zu werden.

- Der Wandel hin zu wertorientierter Gesundheitsversorgung und personalisierten Behandlungsansätzen macht die PET-Bildgebung zu einem Eckpfeiler klinischer Entscheidungen in der Onkologie, Neurologie und Kardiologie und stärkt die Marktdynamik weiter.

Einschränkung/Herausforderung

„Hohe Kosten und regulatorische Komplexität bei der Herstellung von Radiotracern“

- Die hohen Kosten der PET-Bildgebungsverfahren und der Radiotracer-Produktion stellen eine erhebliche Herausforderung dar, insbesondere in Ländern mit niedrigem und mittlerem Einkommen, in denen der Zugang zu einer fortschrittlichen Bildgebungsinfrastruktur begrenzt ist.

- Beispielsweise erfordert die Produktion kurzlebiger Isotope wie F-18 den Zugang zu Zyklotronen und Radiopharmazieanlagen, was erhebliche Investitionen und strenge behördliche Auflagen mit sich bringt. Diese Komplexität kann zu Einschränkungen in der Lieferkette führen, insbesondere in geografisch weit verstreuten Regionen.

- Regulatorische Hürden im Zusammenhang mit der Zulassung und dem Vertrieb neuer Radiopharmaka stellen ebenfalls Markteintrittsbarrieren dar. Unterschiedliche Compliance-Anforderungen in den einzelnen Ländern können die Vermarktung verzögern und die Verfügbarkeit neuer PET-Wirkstoffe einschränken.

- Darüber hinaus können PET-Verfahren für viele Patienten aufgrund der eingeschränkten Versicherungsdeckung in bestimmten Regionen unerschwinglich sein, was die Nutzung trotz klinischer Vorteile weiter einschränkt

- Die Überwindung dieser Hindernisse erfordert verstärkte Investitionen in die radiopharmazeutische Infrastruktur, öffentlich-private Partnerschaften zur Verbesserung des Zugangs und die Harmonisierung der Regulierungswege, um Innovationen zu beschleunigen und eine breitere Akzeptanz der nuklearmedizinischen PET-Technologien weltweit zu gewährleisten.

PET-Nuklearmedizin Marktumfang

Der Markt ist nach Typ, Anwendung, Verfahren und Endbenutzer segmentiert.

- Nach Typ

Der Markt für PET-Nuklearmedizin ist nach Typ in F-18, Rb-82 und Sonstige segmentiert. Das F-18-Segment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, was auf seine weit verbreitete Verwendung in der Onkologie zur Abbildung des Glukosestoffwechsels mittels 18F-FDG (Fluordesoxyglucose) zurückzuführen ist. Die günstige Halbwertszeit und die hohe Bildauflösung von F-18 machen es zur bevorzugten Wahl für verschiedene diagnostische Anwendungen, insbesondere für die Krebserkennung und -überwachung.

Das Rb-82-Segment wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, was auf die zunehmende Verbreitung in der Herzbildgebung zurückzuführen ist. Rb-82 bietet schnelle Bildgebung und hochwertige Myokardperfusionsdaten und ist damit ideal für Belastungstests und die kardiovaskuläre Diagnostik. Die weltweit zunehmende Zahl an Herzerkrankungen treibt die Nachfrage nach Rb-82-basierten PET-Verfahren weiter an.

- Nach Anwendung

Der globale Markt für PET-Nuklearmedizin ist nach Anwendung in Onkologie, Kardiologie, Neurologie und andere PET-Anwendungen unterteilt. Das Onkologie-Segment dominierte den PET-Nuklearmedizin-Markt im Jahr 2024 mit 43,7 % den höchsten Umsatzanteil. Dies ist auf die hohe Krebsprävalenz und die entscheidende Rolle der PET-Bildgebung bei der Tumorerkennung, -stadienbestimmung und Behandlungsplanung zurückzuführen. Der Einsatz von F-18-FDG und anderen onkologischen Tracern trägt zur starken Marktposition dieses Segments bei.

Der Neurologie-Bereich dürfte zwischen 2025 und 2032 das höchste Wachstum verzeichnen, bedingt durch die steigende Zahl neurologischer Erkrankungen wie Alzheimer und Parkinson. PET-Bildgebung wird zunehmend zur Frühdiagnose und Überwachung neurologischer Veränderungen eingesetzt, insbesondere durch die Einführung spezieller Tracer wie 18F-Florbetapir zur Erkennung von Amyloid-Plaques.

- Nach Verfahren

Der globale Markt für nuklearmedizinische PET-Verfahren ist nach Verfahren in diagnostische und therapeutische Verfahren segmentiert. Das Segment der diagnostischen Verfahren hatte 2024 den größten Marktanteil, da PET-Bildgebung in der Onkologie, Kardiologie und Neurologie vorherrschend in der Krankheitsdiagnostik eingesetzt wird. Die nicht-invasive Natur, die Präzision und die Fähigkeit, funktionelle Anomalien zu erkennen, bevor anatomische Veränderungen auftreten, machen diagnostische PET-Verfahren in der klinischen Praxis unverzichtbar.

Das Segment der therapeutischen Verfahren dürfte zwischen 2025 und 2032 das höchste Wachstum verzeichnen, insbesondere da die Theranostik (die Kombination von Diagnostik und Therapie) in der personalisierten Medizin an Bedeutung gewinnt. Die PET-Bildgebung wird zunehmend zur Steuerung radiopharmazeutischer Therapien eingesetzt, insbesondere in der Onkologie, wo sie die gezielte Behandlung und Wirksamkeitsbewertung unterstützt.

- Nach Endbenutzer

Der Markt für PET-Nuklearmedizin ist nach Endnutzern in Krankenhäuser, Diagnosezentren und Forschungsinstitute unterteilt. Das Segment Krankenhäuser und Diagnosezentren dominierte den Markt im Jahr 2024, getrieben durch hohe Patientenzahlen, den Zugang zu fortschrittlicher Bildgebungsinfrastruktur und die weit verbreitete Nutzung von PET-Scans in der klinischen Diagnostik. Steigende Investitionen in nuklearmedizinische Abteilungen in Krankenhäusern und integrierte PET/CT-Systeme unterstützen die Dominanz dieses Segments zusätzlich.

Das Segment der Forschungsinstitute wird voraussichtlich von 2025 bis 2032 das höchste Wachstum verzeichnen. Dies wird durch zunehmende F&E-Aktivitäten unterstützt, die sich auf die Entwicklung neuartiger PET-Tracer, die Erforschung neuer klinischer Anwendungen und die Weiterentwicklung der Radiopharmazie konzentrieren. Die verstärkte Zusammenarbeit zwischen akademischen Einrichtungen, Gesundheitsorganisationen und Biotech-Unternehmen treibt die Innovation in diesem Segment voran.

Regionale Analyse des PET-Nuklearmedizinmarktes

- Nordamerika dominierte den PET-Nuklearmedizinmarkt mit dem größten Umsatzanteil von 40,06 % im Jahr 2024, was auf eine fortschrittliche Gesundheitsinfrastruktur, robuste F&E-Investitionen und die frühe Einführung hybrider Bildgebungssysteme zurückzuführen ist

- Gesundheitsdienstleister in der Region legen Wert auf eine frühzeitige und genaue Diagnose. Die PET-Bildgebung wird aufgrund ihrer hohen Sensibilität, Präzision und Fähigkeit, personalisierte Behandlungsentscheidungen zu treffen, geschätzt.

- Diese Dominanz wird durch erhebliche Investitionen in die nuklearmedizinische Forschung, die Präsenz führender Hersteller von Radiopharmazeutika, günstige Erstattungsrahmen und ein gestiegenes Bewusstsein bei Ärzten und Patienten für die klinischen Vorteile der PET-Bildgebung weiter unterstützt, wodurch diese als Eckpfeiler der modernen Diagnostik in den USA und Kanada etabliert wurde.

Markteinblick in die US-PET-Nuklearmedizin

Der US-amerikanische PET-Nuklearmedizinmarkt erzielte 2024 mit 81 % den größten Umsatzanteil innerhalb Nordamerikas. Dies ist auf die fortschrittliche Gesundheitsinfrastruktur des Landes, die hohe Akzeptanz innovativer Diagnoseinstrumente und die zunehmende Verbreitung von Krebs und neurologischen Erkrankungen zurückzuführen. Die starke Präsenz großer Radiopharmazeutikahersteller, gepaart mit unterstützenden Erstattungsrichtlinien, fördert die Marktdurchdringung. Darüber hinaus tragen die schnelle Integration von KI in die bildgebende Diagnostik und die wachsende Nachfrage nach personalisierter Medizin zum zunehmenden Einsatz von PET-Technologien im klinischen Umfeld bei.

Markteinblick in die europäische PET-Nuklearmedizin

Der europäische Markt für PET-Nuklearmedizin wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies wird durch steigende Gesundheitsausgaben, intensive Forschung und Entwicklung im Bereich der nuklearmedizinischen Bildgebung und die zunehmende Verbreitung hybrider Bildgebungsverfahren wie PET/CT unterstützt. Das wachsende öffentliche Bewusstsein für die Früherkennung von Krankheiten und die steigende Zahl chronischer Erkrankungen fördern das Marktwachstum. Darüber hinaus beschleunigen Initiativen der Europäischen Arzneimittel-Agentur (EMA) zur Vereinfachung der Zulassung radiopharmazeutischer Verfahren die Einführung von PET-Technologien in Krankenhäusern und Diagnosezentren.

Einblicke in den britischen PET-Nuklearmedizinmarkt

Der britische PET-Nuklearmedizinmarkt wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen. Dies ist auf erhöhte Investitionen in die Krebsdiagnostik, staatliche Förderung der nuklearmedizinischen Infrastruktur und den Ausbau öffentlich-privater Partnerschaften in der medizinischen Bildgebung zurückzuführen. Der Schwerpunkt des Landes auf Früherkennung durch nationale Screening-Programme und das gut etablierte NHS-System tragen maßgeblich zum Anstieg der PET-Scan-Volumina bei. Technologische Fortschritte und die Zusammenarbeit mit Forschungseinrichtungen unterstützen die Marktentwicklung zusätzlich.

Markteinblick in die deutsche PET-Nuklearmedizin

Der deutsche PET-Nuklearmedizinmarkt wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies wird durch hohe Gesundheitsstandards, innovationsgetriebene medizinische Forschung und die steigende Nachfrage nach präziser, bildgestützter Diagnostik vorangetrieben. Das starke akademische und klinische Ökosystem Deutschlands sowie die flächendeckende Implementierung von PET/CT- und PET/MRT-Scannern in großen Krankenhäusern sorgen für hohe Nutzungsraten. Der Schwerpunkt Deutschlands auf der Krebsfrüherkennung und die zunehmende Anwendung von PET in der Neurologie und Kardiologie fördern das Marktwachstum ebenfalls.

Markteinblicke für PET-Nuklearmedizin im asiatisch-pazifischen Raum

Der Markt für nuklearmedizinische PET-Untersuchungen im asiatisch-pazifischen Raum dürfte im Prognosezeitraum von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 24 % wachsen. Dies ist auf den Ausbau der Gesundheitsinfrastruktur, das steigende Bewusstsein für Frühdiagnostik und die zunehmende Krebsinzidenz in Schwellenländern zurückzuführen. Länder wie China, Indien und Japan sind führend im Wachstum der Region, unterstützt durch staatliche Initiativen zur Verbesserung des Zugangs zur Nuklearmedizin und Investitionen in die lokale Produktion von Radiopharmazeutika. Die Erschwinglichkeit von PET-Verfahren und der wachsende Medizintourismus tragen ebenfalls zum regionalen Marktwachstum bei.

Markteinblick in die japanische PET-Nuklearmedizin

Der japanische PET-Nuklearmedizinmarkt gewinnt dank seiner fortschrittlichen Bildgebungsinfrastruktur, der alternden Bevölkerung und der breiten Akzeptanz präziser Diagnostik an Dynamik. Japans Engagement für die Früherkennung altersbedingter Krankheiten wie Krebs und Demenz fördert die Einführung von PET in Krankenhäusern und Fachkliniken. Die Integration von KI in die diagnostische Bildgebung sowie die Zusammenarbeit zwischen akademischen Einrichtungen und Biotech-Unternehmen fördern kontinuierliche Innovation und nachhaltiges Marktwachstum.

Markteinblick in die Nuklearmedizin für PET in Indien

Der indische PET-Nuklearmedizinmarkt erzielte 2024 den größten Marktanteil im asiatisch-pazifischen Raum. Dies ist auf steigende Investitionen im Gesundheitswesen, die zunehmende Krebsbelastung und die rasante Entwicklung der diagnostischen Infrastruktur zurückzuführen. Indiens wachsendes Netzwerk an PET-Zentren, staatlich geförderte Krebsvorsorgeprogramme und die Präsenz inländischer Radiopharmazeutikahersteller sind wichtige Wachstumstreiber. Die Einführung der PET-Technologie in Städten der zweiten und dritten Kategorie, unterstützt durch öffentlich-private Partnerschaften, erweitert den Zugang und fördert die nationale Marktexpansion.

Marktanteil der PET-Nuklearmedizin

Die nuklearmedizinische PET-Branche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Cardinal Health (USA)

- General Electric Company (USA)

- Lantheus (USA)

- Bayer AG (Deutschland)

- Bracco (Italien)

- NMR (USA)

- Eckert & Ziegler (Deutschland)

- Jubilant DraxImage, Inc. (Kanada)

- PharmaLogic US)

- Institut für Isotope (Ungarn)

- SHINE Technologies, LLC (USA)

- Global Medical (China)

- Segami Corporation (USA)

- Spectrum Dynamics Medical (Israel)

- CMR Naviscan (USA)

- Shanghai United Imaging Healthcare Co., LTD (China)

- Neusoft Corporation (China)

Was sind die jüngsten Entwicklungen auf dem globalen PET-Nuklearmedizinmarkt?

- Im April 2023 erhielt Telix Pharmaceuticals Limited, ein weltweit führendes Unternehmen in der Entwicklung radiopharmazeutischer Verfahren, in den USA die Zulassung für Illuccix, sein auf Ga-68-PSMA basierendes Präparat zur Bildgebung von Prostatakrebs. Dieser Meilenstein unterstreicht das Engagement von Telix, die gezielte Diagnostik voranzutreiben und die Behandlungsergebnisse durch präzise Nuklearmedizin zu verbessern. Die Zulassung verbessert den Zugang zu modernsten PET-Bildgebungsinstrumenten und stärkt die Präsenz des Unternehmens im wettbewerbsintensiven Markt der onkologischen Bildgebung.

- Im März 2023 brachte Siemens Healthineers den Biograph Vision Quadra der nächsten Generation auf den Markt, einen PET/CT-Scanner mit großem axialem Sichtfeld, der Bildauflösung und Geschwindigkeit verbessern soll. Diese Innovation ist sowohl für klinische als auch für Forschungsanwendungen konzipiert und ermöglicht dynamische Ganzkörperbildgebung und einen höheren Durchsatz. Die Entwicklung steht im Zeichen der kontinuierlichen Bemühungen von Siemens, die PET/CT-Technologie für eine frühzeitige und präzise Krankheitserkennung zu verbessern und eine breitere Akzeptanz in hochvolumigen Diagnosezentren zu fördern.

- Im Februar 2023 gab GE HealthCare eine strategische Zusammenarbeit mit Spectrum Dynamics Medical bekannt, um dessen KI-gestützte molekulare Bildgebungslösungen in SPECT- und PET-Systeme der nächsten Generation zu integrieren. Ziel dieser Partnerschaft ist es, eine verbesserte Bildqualität und automatisierte Arbeitsabläufe zu ermöglichen, Diagnoseprozesse zu beschleunigen und die Betriebseffizienz zu steigern. Die Initiative unterstreicht den strategischen Fokus von GE HealthCare auf digitale Innovation und KI-Integration in der Nuklearmedizin.

- Im Januar 2023 erweiterte Curium, ein führender Anbieter nuklearmedizinischer Lösungen, seine Produktionskapazität für F-18-Radiopharmaka in Europa mit der Eröffnung einer neuen Anlage in Frankreich. Dieser Schritt trägt der wachsenden Nachfrage nach PET-Bildgebungsmitteln Rechnung und stärkt die Widerstandsfähigkeit der Lieferkette von Curium auf dem gesamten Kontinent. Die Erweiterung unterstreicht das Engagement des Unternehmens, den steigenden klinischen Bedarf an hochwertigen diagnostischen Tracern in der Onkologie und Neurologie zu decken.

- Im Januar 2023 kündigte die Bayer AG neue Investitionen in ihre Theranostik-Pipeline an und betonte dabei ihren Fokus auf die Kombination gezielter radiopharmazeutischer Therapien mit diagnostischer Bildgebung mittels PET. Das wachsende Onkologie-Portfolio des Unternehmens umfasst nun neuartige Wirkstoffe zur Behandlung von Prostata- und anderen soliden Tumoren. Diese strategische Entwicklung spiegelt Bayers Absicht wider, durch die Konvergenz therapeutischer und diagnostischer nuklearmedizinischer Technologien ein führendes Unternehmen in der Präzisionsonkologie zu werden.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN GLOBALEN MARKT FÜR NUKLEARMEDIZIN BEI HAUSTIEREN

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGSTE ERGEBNISSE

2.2 ERREICHUNG DER GLOBALEN MARKTGROßE FÜR NUKLEARMEDIZIN BEI HAUSTIEREN

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 TRIPOD-DATENVALIDIERUNGSMODELL

2.2.4 MARKTFÜHRER

2.2.5 MULTIVARIATE MODELLIERUNG

2.2.6 TOP-TO-BOTTOM-ANALYSE

2.2.7 HERAUSFORDERUNGSMATRIX

2.2.8 Anwendungsabdeckungsraster

2.2.9 MESSSTANDARDS

2.2.10 ANALYSE DES LIEFERANTENANTEILS

2.2.11 EPIDEMIOLOGISCHE MODELLIERUNG

2.2.12 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.13 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR NUKLEARMEDIZIN BEI HAUSTIEREN: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 PESTEL-ANALYSE

5.2 PORTERS FÜNF-KRÄFTE-MODELL

6 Brancheneinblicke

6.1 MIKRO- UND MAKROÖKONOMISCHE FAKTOREN

6.2 Marktdurchdringung und Wachstumsperspektiven-Mapping

6.3 WICHTIGE PREISSTRATEGIEN

6.4 INTERVIEWS MIT FACHKRÄFTEN

6.5 ANALYSE UND EMPFEHLUNG

7 PORTFOLIO AN GEISTIGEM EIGENTUM (IP)

7.1 PATENTQUALITÄT UND STÄRKE

7.2 PATENTFAMILIEN

7.3 LIZENZIERUNG UND KOOPERATIONEN

7.4 WETTBEWERBSLANDSCHAFT

7.5 IP-Strategie und -Management

7.6 SONSTIGES

8 Kostenanalyse

9 TECHNOLOGIE-ROADMAP

10 INNOVATIONSTRACKER UND STRATEGISCHE ANALYSE

10.1 ANALYSE WICHTIGER ABSCHLÜSSE UND STRATEGISCHER ALLIANZEN

10.1.1 Joint Ventures

10.1.2 FUSIONEN UND ÜBERNAHMEN

10.1.3 LIZENZIERUNG UND PARTNERSCHAFT

10.1.4 TECHNOLOGIE-KOOPERATIONEN

10.1.5 STRATEGISCHE DESINSTALLATIONEN

10.2 ANZAHL DER IN ENTWICKLUNG BEFINDLICHEN PRODUKTE

10.3 ENTWICKLUNGSSTAND

10.4 ZEITPLAN UND MEILENSTEINE

10.5 INNOVATIONSSTRATEGIEN UND -METHODEN

10.6 RISIKOBEWERTUNG UND -MINDERUNG

10.7 FUSIONEN UND ÜBERNAHMEN

10.8 ZUKUNFTSAUSBLICK

11 EPIDEMIOLOGIE

11.1 HÄUFIGKEIT ALLER ART NACH GESCHLECHT

11.2 BEHANDLUNGSRATE

11.3 STERBLICHKEITSRATE

11.4 MEDIKAMENTENEINHALTUNG UND THERAPIEWECHSELMODELL

11.5 ERFOLGSRATEN DER PATIENTENBEHANDLUNG

12 Einhaltung gesetzlicher Vorschriften

12.1 Aufsichtsbehörden

12.2 GESETZLICHE KLASSIFIZIERUNGEN

12.2.1 KLASSE I

12.2.2 KLASSE II

12.2.3 KLASSE III

12.3 REGULATORISCHE EINREICHUNGEN

12.4 INTERNATIONALE HARMONISIERUNG

12.5 COMPLIANCE- UND QUALITÄTSMANAGEMENTSYSTEME

12.6 REGULATORISCHE HERAUSFORDERUNGEN UND STRATEGIEN

13 PIPELINE-ANALYSE

13.1 KLINISCHE STUDIEN UND PHASENANALYSE

13.2 MEDIKAMENTENTHERAPIE-PIPELINE

13.3 KANDIDATEN DER PHASE III

13.4 KANDIDATEN DER PHASE II

13.5 KANDIDATEN DER PHASE I

13.6 SONSTIGE (PRÄKLINISCH UND FORSCHUNG)

TABELLE 1 GLOBALER MARKT FÜR KLINISCHE STUDIEN IM BEREICH DER NUKLEARMEDIZIN BEI HAUSTIEREN

Firmenname Produktname

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

Quellen: Pressemitteilungen, Jahresberichte, SEC-Einreichungen, Investorenpräsentationen, andere Regierungsquellen, Analysen basierend auf Inputs aus Sekundärquellen, Experteninterviews

TABELLE 2 VERTEILUNG DER PRODUKTE UND PROJEKTE NACH PHASE FÜR DEN MARKT DER NUKLEARMEDIZIN FÜR HAUSTIERE

Phasennummer der Projekte

Präklinische/Forschungsprojekte XX

Klinische Entwicklung XX

Phase I XX

Phase II XX

Phase III XX

In den USA angemeldet/zugelassen, aber noch nicht vermarktet XX

Gesamt XX

Quellen: Pressemitteilungen, Jahresberichte, SEC-Einreichungen, Investorenpräsentationen, andere Regierungsquellen, Analysen basierend auf Inputs aus Sekundärquellen, Experteninterviews

TABELLE 3 VERTEILUNG DER PROJEKTE NACH THERAPIEBEREICH UND PHASE PET-NUKLEARMEDIZINMARKT

Therapiebereich Präklinisches/Forschungsprojekt

XX XX

XX XX

XX XX

XX XX

XX XX

Projekte gesamt XX

Quellen: Pressemitteilungen, Jahresberichte, SEC-Einreichungen, Investorenpräsentationen, andere Regierungsquellen, Analysen basierend auf Inputs aus Sekundärquellen, Experteninterviews

TABELLE 4 VERTEILUNG DER PROJEKTE NACH WISSENSCHAFTLICHEM ANSATZ UND PHASE FÜR DEN MARKT DER NUKLEARMEDIZIN FÜR HAUSTIERE

Technologie Präklinisches/Forschungsprojekt

XX XX

XX XX

XX XX

XX XX

XX XX

Projekte gesamt XX

ABBILDUNG 1: WICHTIGSTE UNTERNEHMEN AUF BASIS DER F&E-ÜBERSICHT FÜR DEN MARKT FÜR NUKLEARMEDIZIN BEI HAUSTIEREN

Quellen: Pressemitteilungen, Jahresberichte, SEC-Einreichungen, Investorenpräsentationen, andere Regierungsquellen, Analysen basierend auf Inputs aus Sekundärquellen, Experteninterviews

14 RAHMENBEDINGUNGEN FÜR DIE RÜCKERSTATTUNG

15 CHANCENKARTENANALYSE

16 WERTSCHÄTZUNGSKETTENANALYSE

17 GESUNDHEITSWIRTSCHAFT

17.1 GESUNDHEITSAUSGABEN

17.2 INVESTITIONSAUSGABEN

17.3 CAPEX-TRENDS

17.4 CAPEX-ZUWEISUNG

17.5 FINANZIERUNGSQUELLEN

17.6 Branchen-Benchmarks

17,7 BIP-Anteil am Gesamt-BIP

17.8 STRUKTUR DES GESUNDHEITSSYSTEMS

17.9 REGIERUNGSPOLITIK

17.1 WIRTSCHAFTLICHE ENTWICKLUNG

18 GLOBALER MARKT FÜR NUKLEARMEDIZIN BEI HAUSTIEREN, NACH TYP

18.1 ÜBERSICHT

18.2 DIAGNOSTISCHE RADIOPHARMAZEUTIKA

18.2.1 PET-Isotropien

18.2.1.1. Fluor-18 (F-18)

18.2.1.2. Kohlenstoff-11 (C-11)

18.2.1.3. STICKSTOFF-13 (N-13)

18.2.1.4. SAUERSTOFF-15 (O-15)

18.2.1.5. Gallium-68 (GA-68)

18.2.2 THERAPEUTISCHE RADIOPHARMAZEUTIKA

18.2.2.1. BETA-STRAHLER

18.2.2.1.1. LUTETIUM-177 (LU-177)

18.2.2.1.2. JOD-131 (I-131)

18.2.2.2. Alpha-Strahler

18.2.2.3. BRACHYTHERAPIE-ISOTOPE

19 GLOBALER MARKT FÜR NUKLEARMEDIZIN BEI HAUSTIEREN, NACH ANWENDUNG

19.1 ÜBERSICHT

19.2 ONKOLOGIE

19.2.1 Hirntumor

19.2.2 Lungenkrebs

19.2.3 BRUSTKREBS

19.2.4 Prostatakrebs

19.2.5 Kolorektalkarzinom

19.2.6 Schilddrüsenkrebs

19.3 KARDIOLOGIE

19.3.1 Koronare Herzkrankheit (KHK)

19.3.2 KARDIOMYOPATHIE

19.3.3 Angeborene Herzkrankheit

19.4 NEUROLOGIE

19.4.1 Alzheimer-Krankheit

19.4.2 Parkinson-Krankheit

19.4.3 Epilepsie

19.4.4 Multiple Sklerose

19.5 SONSTIGE

20 GLOBALER MARKT FÜR NUKLEARMEDIZIN BEI HAUSTIEREN, NACH VERFAHREN

20.1 ÜBERBLICK

20.2 DIAGNOSE

20.3 THERAPEUTISCH

21 GLOBALER MARKT FÜR NUKLEARMEDIZIN BEI HAUSTIEREN, NACH ANWENDUNGSART

21.1 ÜBERBLICK

21.2 MÜNDLICHE

21.3 INTRAVENÖS

21.4 EINATMEN

21.5 SONSTIGE

22 GLOBALER MARKT FÜR NUKLEARMEDIZIN BEI HAUSTIEREN, NACH ENDBENUTZER

22.1 ÜBERBLICK

22.2 KRANKENHÄUSER

22.3 Zentren für bildgebende Diagnostik

22.4 FORSCHUNGSINSTITUTE

22.5 SONSTIGE

23 GLOBALER MARKT FÜR NUKLEARMEDIZIN BEI HAUSTIEREN, UNTERNEHMENSLANDSCHAFT

23.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

23.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

23.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

23.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

23.5 FUSIONEN UND ÜBERNAHMEN

23.6 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

23.7 ERWEITERUNGEN

23.8 ÄNDERUNGEN DER VORSCHRIFTEN

23.9 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

24 GLOBALER MARKT FÜR NUKLEARMEDIZIN BEI HAUSTIEREN, NACH GEOGRAFIE

24.1 GLOBALER MARKT FÜR NUKLEARMEDIZIN FÜR HAUSTIERE (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

24.1.1 NORDAMERIKA

24.1.1.1. USA

24.1.1.2. KANADA

24.1.1.3. MEXIKO

24.1.2 EUROPA

24.1.2.1. DEUTSCHLAND

24.1.2.2. FRANKREICH

24.1.2.3. Vereinigtes Königreich

24.1.2.4. UNGARN

24.1.2.5. LITAUEN

24.1.2.6. ÖSTERREICH

24.1.2.7. IRLAND

24.1.2.8. NORWEGEN

24.1.2.9. POLEN

24.1.2.10. ITALIEN

24.1.2.11. SPANIEN

24.1.2.12. RUSSLAND

24.1.2.13. TÜRKEI

24.1.2.14. NIEDERLANDE

24.1.2.15. SCHWEIZ

24.1.2.16. RESTLICHES EUROPA

24.1.3 ASIEN-PAZIFIK

24.1.3.1. JAPAN

24.1.3.2. CHINA

24.1.3.3. SÜDKOREA

24.1.3.4. INDIEN

24.1.3.5. AUSTRALIEN

24.1.3.6. SINGAPUR

24.1.3.7. THAILAND

24.1.3.8. MALAYSIA

24.1.3.9. INDONESIEN

24.1.3.10. PHILIPPINEN

24.1.3.11. VIETNAM

24.1.3.12. RESTLICHER ASIEN-PAZIFIK-RAUM

24.1.4 SÜDAMERIKA

24.1.4.1. BRASILIEN

24.1.4.2. ARGENTINIEN

24.1.4.3. PERU

24.1.4.4. RESTLICHES SÜDAMERIKA

24.1.5 NAHER OSTEN UND AFRIKA

24.1.5.1. SÜDAFRIKA

24.1.5.2. Saudi-Arabien

24.1.5.3. VAE

24.1.5.4. ÄGYPTEN

24.1.5.5. KUWAIT

24.1.5.6. ISRAEL

24.1.5.7. RESTLICHER NAHER OSTEN UND AFRIKA

24.1.6 WICHTIGE PRIMÄRE ERKENNTNISSE: NACH WICHTIGSTEN LÄNDERN

25 GLOBALER MARKT FÜR NUKLEARMEDIZIN BEI HAUSTIEREN, SWOT- UND DBMR-ANALYSE

26 GLOBALER MARKT FÜR NUKLEARMEDIZIN BEI HAUSTIEREN, FIRMENPROFIL

26.1 KARDINALGESUNDHEIT

26.1.1 UNTERNEHMENSÜBERSICHT

26.1.2 Umsatzanalyse

26.1.3 GEOGRAFISCHE PRÄSENZ

26.1.4 PRODUKTPORTFOLIO

26.1.5 JÜNGSTE ENTWICKLUNGEN

26.2 GENERAL ELECTRIC

26.2.1 UNTERNEHMENSÜBERSICHT

26.2.2 Umsatzanalyse

26.2.3 GEOGRAFISCHE PRÄSENZ

26.2.4 PRODUKTPORTFOLIO

26.2.5 JÜNGSTE ENTWICKLUNGEN

26.3 LANTHEUS

26.3.1 UNTERNEHMENSÜBERSICHT

26.3.2 Umsatzanalyse

26.3.3 GEOGRAFISCHE PRÄSENZ

26.3.4 PRODUKTPORTFOLIO

26.3.5 JÜNGSTE ENTWICKLUNGEN

26.4 BAYER AG

26.4.1 UNTERNEHMENSÜBERSICHT

26.4.2 Umsatzanalyse

26.4.3 GEOGRAFISCHE PRÄSENZ

26.4.4 PRODUKTPORTFOLIO

26.4.5 JÜNGSTE ENTWICKLUNGEN

26.5 BRACCO

26.5.1 UNTERNEHMENSÜBERSICHT

26.5.2 Umsatzanalyse

26.5.3 GEOGRAFISCHE PRÄSENZ

26.5.4 PRODUKTPORTFOLIO

26.5.5 JÜNGSTE ENTWICKLUNGEN

26.6 ECKERT & ZIEGLER

26.6.1 UNTERNEHMENSÜBERSICHT

26.6.2 Umsatzanalyse

26.6.3 GEOGRAFISCHE PRÄSENZ

26.6.4 PRODUKTPORTFOLIO

26.6.5 JÜNGSTE ENTWICKLUNGEN

26.7 JUBILANT DRAXIMAGE, INC.

26.7.1 UNTERNEHMENSÜBERSICHT

26.7.2 Umsatzanalyse

26.7.3 GEOGRAFISCHE PRÄSENZ

26.7.4 PRODUKTPORTFOLIO

26.7.5 JÜNGSTE ENTWICKLUNGEN

26.8 PHARMALOGISCHE

26.8.1 UNTERNEHMENSÜBERSICHT

26.8.2 Umsatzanalyse

26.8.3 GEOGRAFISCHE PRÄSENZ

26.8.4 PRODUKTPORTFOLIO

26.8.5 JÜNGSTE ENTWICKLUNGEN

26.9 SPEKTRUMDYNAMIK MEDIZIN

26.9.1 UNTERNEHMENSÜBERSICHT

26.9.2 Umsatzanalyse

26.9.3 GEOGRAFISCHE PRÄSENZ

26.9.4 PRODUKTPORTFOLIO

26.9.5 JÜNGSTE ENTWICKLUNGEN

26.1 CMR NAVISCAN

26.10.1 UNTERNEHMENSÜBERSICHT

26.10.2 Umsatzanalyse

26.10.3 GEOGRAFISCHE PRÄSENZ

26.10.4 PRODUKTPORTFOLIO

26.10.5 JÜNGSTE ENTWICKLUNGEN

26.11 SHANGHAI UNITED IMAGING HEALTHCARE CO., LTD

26.11.1 UNTERNEHMENSÜBERSICHT

26.11.2 Umsatzanalyse

26.11.3 GEOGRAFISCHE PRÄSENZ

26.11.4 PRODUKTPORTFOLIO

26.11.5 JÜNGSTE ENTWICKLUNGEN

26.12 NEUSOFT CORPORATION

26.12.1 FIRMENÜBERSICHT

26.12.2 Umsatzanalyse

26.12.3 GEOGRAFISCHE PRÄSENZ

26.12.4 PRODUKTPORTFOLIO

26.12.5 NEUESTE ENTWICKLUNGEN

26.13 SIEMENS HEALTHINEERS

26.13.1 UNTERNEHMENSÜBERSICHT

26.13.2 Umsatzanalyse

26.13.3 GEOGRAFISCHE PRÄSENZ

26.13.4 PRODUKTPORTFOLIO

26.13.5 NEUESTE ENTWICKLUNGEN

26.14 PHILIPS HEALTHCARE

26.14.1 UNTERNEHMENSÜBERSICHT

26.14.2 Umsatzanalyse

26.14.3 GEOGRAFISCHE PRÄSENZ

26.14.4 PRODUKTPORTFOLIO

26.14.5 NEUESTE ENTWICKLUNGEN

26.15 CANON MEDICAL SYSTEMS CORPORATION

26.15.1 UNTERNEHMENSÜBERSICHT

26.15.2 Umsatzanalyse

26.15.3 GEOGRAFISCHE PRÄSENZ

26.15.4 PRODUKTPORTFOLIO

26.15.5 NEUESTE ENTWICKLUNGEN

26.16 ELI LILLY AND COMPANY

26.16.1 UNTERNEHMENSÜBERSICHT

26.16.2 Umsatzanalyse

26.16.3 GEOGRAFISCHE PRÄSENZ

26.16.4 PRODUKTPORTFOLIO

26.16.5 NEUESTE ENTWICKLUNGEN

26.17 IBA MOLEKULÄR

26.17.1 UNTERNEHMENSÜBERSICHT

26.17.2 Umsatzanalyse

26.17.3 GEOGRAFISCHE PRÄSENZ

26.17.4 PRODUKTPORTFOLIO

26.17.5 NEUESTE ENTWICKLUNGEN

26.18 ERWEITERTE BESCHLEUNIGERANWENDUNGEN (AAA)

26.18.1 UNTERNEHMENSÜBERSICHT

26.18.2 Umsatzanalyse

26.18.3 GEOGRAFISCHE PRÄSENZ

26.18.4 PRODUKTPORTFOLIO

26.18.5 NEUESTE ENTWICKLUNGEN

26.19 SOFIE BIOSCIENCES

26.19.1 UNTERNEHMENSÜBERSICHT

26.19.2 Umsatzanalyse

26.19.3 GEOGRAFISCHE PRÄSENZ

26.19.4 PRODUKTPORTFOLIO

26.19.5 JÜNGSTE ENTWICKLUNGEN

26.2 TRASIS

26.20.1 UNTERNEHMENSÜBERSICHT

26.20.2 Umsatzanalyse

26.20.3 GEOGRAFISCHE PRÄSENZ

26.20.4 PRODUKTPORTFOLIO

26.20.5 JÜNGSTE ENTWICKLUNGEN

26.21 MOLECULAR IMAGING, INC.

26.21.1 UNTERNEHMENSÜBERSICHT

26.21.2 UMSATZANALYSE

26.21.3 GEOGRAFISCHE PRÄSENZ

26.21.4 PRODUKTPORTFOLIO

26.21.5 JÜNGSTE ENTWICKLUNGEN

27 VERWANDTE BERICHTE

28 SCHLUSSFOLGERUNG

29 FRAGEBOGEN

30 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.