Global Petrochemicals Market

Marktgröße in Milliarden USD

CAGR :

%

USD

484.77 Million

USD

823.62 Million

2024

2032

USD

484.77 Million

USD

823.62 Million

2024

2032

| 2025 –2032 | |

| USD 484.77 Million | |

| USD 823.62 Million | |

| % | |

|

Globale Marktsegmentierung für Petrochemikalien nach Produkt (Ethylen, Propylen, Butadien, Benzol, Xylol, Toluol, Polystyrol und Methanol), Herstellungsverfahren (Fluid Catalytic Cracking (FCC), Steam Cracking und katalytisches Reforming), Anwendung (Polymere, Farben und Beschichtungen, Lösungsmittel, Gummi, Klebstoffe und Dichtstoffe, Tenside, Farbstoffe und andere) und Endverbrauchsindustrie (Verpackung, Automobil und Transport, Bauwesen, Elektrik und Elektronik, Gesundheitswesen und andere) – Branchentrends und Prognose bis 2032.

Petrochemie-Marktgröße

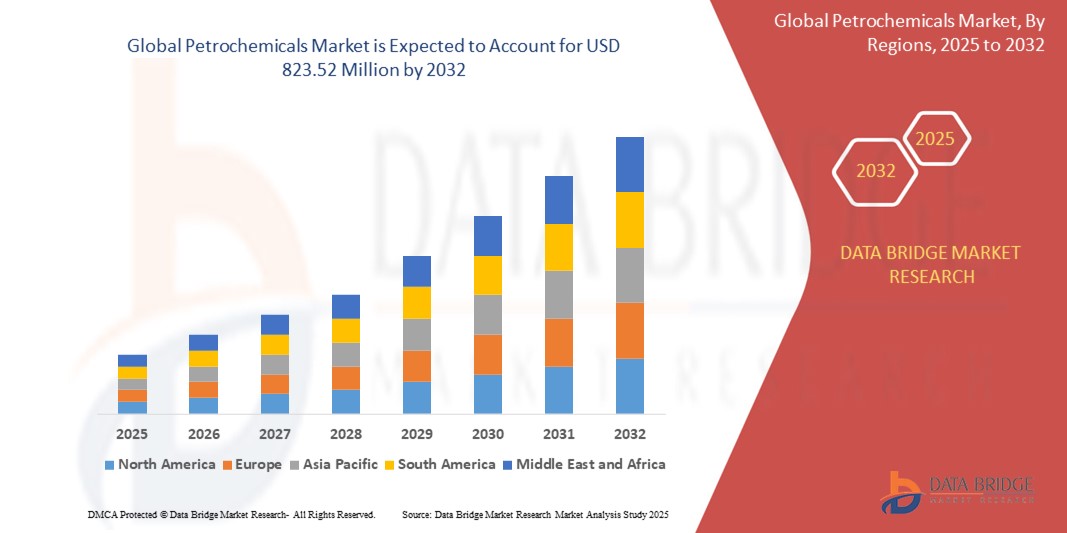

- Der globale Petrochemiemarkt wird im Jahr 2024 auf 484,77 Millionen US-Dollar geschätzt und soll bis 2032 einen Wert von 823,62 Millionen US-Dollar erreichen , was einer jährlichen Wachstumsrate von 6,85 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird durch die steigende Nachfrage nach Kunststoffen, die zunehmende Industrialisierung und Fortschritte bei den Herstellungsprozessen, insbesondere in Schwellenländern, vorangetrieben.

- Der wachsende Bedarf an Leichtbaumaterialien in der Automobil- und Verpackungsindustrie sowie die Expansion der Bau- und Elektronikbranche befeuern die weltweite Nutzung petrochemischer Produkte.

Petrochemie-Marktanalyse

- Petrochemikalien, die aus Erdöl und Erdgas gewonnen werden, sind wichtige Bausteine für eine breite Palette von Produkten, darunter Kunststoffe, Chemikalien und synthetische Materialien, die in verschiedenen Branchen verwendet werden.

- Die steigende Nachfrage nach Petrochemikalien ist vor allem auf den zunehmenden Verbrauch von Polymeren in Verpackungs-, Automobil- und Bauanwendungen sowie auf die zunehmende Verwendung von Spezialchemikalien im Gesundheitswesen und in der Elektronik zurückzuführen.

- Nordamerika dominierte den Petrochemiemarkt mit dem größten Umsatzanteil von 38,5 % im Jahr 2024, angetrieben durch eine fortschrittliche Fertigungsinfrastruktur, erhebliche Investitionen in Schiefergas und eine starke Präsenz wichtiger Akteure der Branche.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region sein, angetrieben durch die schnelle Urbanisierung, zunehmende industrielle Aktivitäten und steigende verfügbare Einkommen in Ländern wie China und Indien.

- Das Ethylensegment dominierte im Jahr 2024 mit 28 % den größten Marktumsatzanteil, was auf seine umfangreiche Verwendung bei der Herstellung von Polyethylen zurückzuführen ist, das in der Verpackungs-, Textil- und Automobilindustrie weit verbreitet ist.

Berichtsumfang und Marktsegmentierung für Petrochemikalien

|

Eigenschaften |

Wichtige Markteinblicke im Bereich Petrochemie |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für Petrochemikalien

„Steigende Nachfrage nach nachhaltigen und biobasierten petrochemischen Alternativen“

- Der globale Petrochemiemarkt erlebt einen wachsenden Trend zur Entwicklung und Nutzung nachhaltiger und biobasierter Rohstoffe als Alternative zu herkömmlichen Petrochemikalien aus fossilen Brennstoffen.

- Zunehmende Umweltbedenken, strenge staatliche Vorschriften und Nachhaltigkeitsziele der Unternehmen treiben diesen Wandel voran

- Unternehmen investieren in grüne Technologien wie Bioraffinerien, CO2-Abscheidung und Kreislaufwirtschaftsmodelle, um ihren CO2-Fußabdruck zu reduzieren.

- So eröffnen beispielsweise mehrere große Chemieproduzenten Anlagen zur großtechnischen Produktion von biobasiertem Ethylen und Propylen auf Basis erneuerbarer Rohstoffe wie Zuckerrohr, Algen und Altöl.

- Dieser Trend verändert die Produktportfolios der gesamten Branche und beeinflusst Herstellungsprozesse, Anwendungen und Endverbrauchsindustrien.

- Darüber hinaus drängen Verbraucher und Regulierungsbehörden auf Transparenz und Rückverfolgbarkeit bei der Beschaffung und Produktion petrochemischer Produkte, was die Integration nachhaltiger Praktiken weiter beschleunigt.

Dynamik des Petrochemiemarktes

Treiber

„Wachstum in den Endverbrauchsindustrien treibt die Nachfrage nach petrochemischen Derivaten“

- Die rasante Expansion wichtiger Endverbrauchsbranchen wie Verpackung, Automobil- und Transportindustrie, Baugewerbe, Elektro- und Elektronikindustrie sowie Gesundheitswesen steigert die Nachfrage nach petrochemischen Produkten erheblich.

- Polymere aus Ethylen und Propylen werden häufig in Verpackungsmaterialien, Automobilkomponenten und Konsumgütern verwendet.

- Im Bausektor sind petrochemische Produkte wie Polystyrol, Lösungsmittel und Klebstoffe für Isolierungen, Farben und Dichtungsmittel von entscheidender Bedeutung.

- Die Gesundheitsbranche ist auf petrochemische Derivate für die Herstellung medizinischer Geräte, pharmazeutischer Verpackungen und Einwegartikel angewiesen

- Der asiatisch-pazifische Raum, insbesondere China und Indien, verzeichnet aufgrund der Urbanisierung, Industrialisierung und steigender verfügbarer Einkommen ein robustes Wachstum und ist damit die am schnellsten wachsende Region auf dem Markt.

- Nordamerika bleibt die dominierende Region, unterstützt durch eine fortschrittliche Fertigungsinfrastruktur, die Verfügbarkeit von Schiefergas und starke F&E-Kapazitäten in der petrochemischen Verarbeitungstechnologie.

Einschränkung/Herausforderung

„Volatilität der Rohölpreise und regulatorischer Druck“

- Schwankungen der Rohölpreise wirken sich direkt auf die Kosten der Rohstoffe für die petrochemische Produktion aus, führen zu Preisinstabilität und beeinträchtigen die Gewinnmargen entlang der gesamten Lieferkette.

- Geopolitische Spannungen, Lieferkettenunterbrechungen und Handelsbeschränkungen verschärfen die Marktvolatilität zusätzlich

- Strenge Umweltvorschriften und Emissionsnormen der Regierungen in Europa und Nordamerika erhöhen die Compliance-Kosten für Hersteller

- Diese Vorschriften schränken den Ausbau konventioneller petrochemischer Anlagen ein und fördern Investitionen in sauberere, aber teurere Technologien

- Darüber hinaus verzögert der öffentliche Widerstand gegen neue petrochemische Projekte aufgrund von Umwelt- und Gesundheitsbedenken die Projektgenehmigungen und erhöht die Investitionsausgaben

- Diese Herausforderungen veranlassen Unternehmen dazu, alternative Rohstoffe und regionale Diversifizierungsstrategien zu erkunden, um das Risiko zu minimieren

Umfang des Petrochemiemarktes

Der Markt ist nach Produkt, Herstellungsprozess, Anwendung und Endverbrauchsbranche segmentiert.

- Nach Produkt

Der globale Petrochemiemarkt ist produktbezogen in Ethylen, Propylen, Butadien, Benzol, Xylol, Toluol, Polystyrol und Methanol unterteilt. Das Ethylensegment hatte 2024 mit 28 % den größten Marktanteil, was auf die umfangreiche Verwendung bei der Herstellung von Polyethylen zurückzuführen ist, das in der Verpackungs-, Textil- und Automobilindustrie weit verbreitet ist.

Das Methanolsegment dürfte zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, angetrieben durch die steigende Nachfrage nach der chemischen Synthese von Formaldehyd und Essigsäure sowie als alternativer Kraftstoff im Transportsektor, insbesondere im asiatisch-pazifischen Raum.

- Nach Herstellungsverfahren

Der globale Petrochemiemarkt ist nach Herstellungsverfahren in Fluid Catalytic Cracking (FCC), Steamcracken und katalytisches Reformieren unterteilt. Das Steamcracken-Segment hatte im Jahr 2024 mit 41 % den größten Marktanteil, da es weit verbreitet zur Herstellung leichter Kohlenwasserstoffe wie Ethylen und Propylen eingesetzt wird, die grundlegende Bausteine für Kunststoffe und synthetische Materialien sind.

Das Segment Fluid Catalytic Cracking (FCC) wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 9,7 % das höchste Wachstum verzeichnen. Dies wird durch steigende Investitionen in die Raffinerieinfrastruktur in Schwellenländern und den wachsenden Bedarf an Propylen als Hauptrohstoff für die Polypropylenproduktion unterstützt.

- Nach Anwendung

Der globale Petrochemiemarkt ist nach Anwendungsgebieten in Polymere, Farben und Lacke, Lösungsmittel, Gummi, Kleb- und Dichtstoffe, Tenside, Farbstoffe und weitere Produkte unterteilt. Das Polymersegment dominierte den Markt mit einem Umsatzanteil von 34 % im Jahr 2024, was auf den massiven Verbrauch von Polyethylen und Polypropylen in Verpackungen, Konsumgütern und Automobilkomponenten zurückzuführen ist.

Das Lösungsmittelsegment dürfte im Prognosezeitraum die höchste Wachstumsrate verzeichnen, was auf die zunehmende Anwendung in den Bereichen Pharmazeutika, Farben und Lacke sowie Reinigungsmittel, insbesondere in Nordamerika und Europa, zurückzuführen ist.

- Nach Endverbrauchsbranche

Der globale Petrochemiemarkt ist nach Endverbrauchsindustrien in die Branchen Verpackung, Automobil und Transport, Bauwesen, Elektrotechnik und Elektronik, Gesundheitswesen und andere unterteilt. Die Verpackungsindustrie hält im Jahr 2024 mit 29 % den größten Umsatzanteil, vor allem aufgrund der hohen Nachfrage nach kunststoffbasierten Behältern, Folien und Flaschen in den Bereichen Lebensmittel und Getränke, Konsumgüter und E-Commerce.

Das Segment Automobil und Transport dürfte zwischen 2025 und 2032 mit 10,3 % am schnellsten wachsen, unterstützt durch den Einsatz von Leichtbaumaterialien, die steigende Produktion von Elektrofahrzeugen und die verstärkte Verwendung von Verbundwerkstoffen und synthetischem Kautschuk.

Regionale Analyse des Petrochemiemarktes

- Nordamerika dominierte den Petrochemiemarkt mit dem größten Umsatzanteil von 38,5 % im Jahr 2024, angetrieben durch eine fortschrittliche Fertigungsinfrastruktur, erhebliche Investitionen in Schiefergas und eine starke Präsenz wichtiger Akteure der Branche.

- Das Wachstum in Nordamerika wird durch kontinuierliche technologische Fortschritte in den Fertigungsprozessen und einen zunehmenden Fokus auf Nachhaltigkeit unterstützt. Die Integration von Digitalisierung und Automatisierung in Produktionsanlagen steigert die betriebliche Effizienz und die Wettbewerbsfähigkeit im Markt weiter.

Einblicke in den US - Petrochemiemarkt

Der US-Petrochemiemarkt erzielte 2024 mit 87,9 % den größten Umsatzanteil innerhalb Nordamerikas, angetrieben von der starken Inlandsnachfrage und dem Fokus auf fortschrittliche Fertigung. Die umfangreichen Schiefergasvorkommen des Landes bieten einen kostengünstigen Rohstoff und ziehen erhebliche Investitionen in neue Produktionskapazitäten, insbesondere für Ethylen und Propylen, an. Der Markt profitiert vom zunehmenden Einsatz von Petrochemikalien in der Verpackungs-, Automobil- und Bauindustrie sowie von der zunehmenden Bedeutung von Hochleistungspolymeren und Spezialchemikalien.

Einblicke in den europäischen Petrochemiemarkt

Der europäische Petrochemiemarkt verzeichnet ein stetiges Wachstum, angetrieben durch eine starke Regulierung im Bereich Nachhaltigkeit und den Wandel hin zu Kreislaufwirtschaftsmodellen. Die Region ist ein wichtiger Abnehmer hochwertiger Petrochemikalien mit Schwerpunkt auf fortschrittlichen Materialien für die Automobil-, Bau- sowie Elektro- und Elektronikbranche. Der Markt zeichnet sich durch ein hohes Maß an technologischer Innovation aus, wobei der Fokus auf der Verbesserung der Produktionseffizienz und der Entwicklung biobasierter oder recycelter Rohstoffe liegt.

Einblicke in den britischen Petrochemiemarkt

Der britische Petrochemiemarkt wird von der Nachfrage nach verschiedenen Anwendungen, insbesondere im Verpackungs- und Konsumgüterbereich, angetrieben. Das Marktwachstum wird durch den Fokus auf nachhaltige Lösungen unterstützt, wobei das Interesse an Biokunststoffen und recycelten Polymeren zunimmt. Großbritanniens etablierte Produktionsbasis und seine Rolle in der globalen Lieferkette für eine breite Produktpalette beeinflussen den Verbrauch wichtiger petrochemischer Bausteine.

Markteinblicke für Petrochemikalien in Deutschland

Deutschland ist aufgrund seiner fortschrittlichen Automobil- und Fertigungsindustrie ein wichtiger Akteur auf dem europäischen Petrochemiemarkt. Der starke Fokus des Landes auf Ingenieurskunst und hochwertige Produkte treibt die Nachfrage nach spezialisierten Petrochemikalien und Polymeren an. Deutsche Verbraucher und Industrie legen Wert auf technologisch fortschrittliche Materialien, die zur Energieeffizienz und Leistung der Endprodukte beitragen, wie beispielsweise Leichtbauteile für Fahrzeuge und langlebige Baumaterialien.

Einblicke in den Petrochemiemarkt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum wird voraussichtlich das schnellste Wachstum des globalen Petrochemiemarktes verzeichnen, angetrieben durch die rasante Urbanisierung, steigende verfügbare Einkommen und expandierende Industriezweige in Ländern wie China, Indien und Japan. Die zunehmende Automobilproduktion, die Bautätigkeit und die boomende Verpackungsindustrie in der Region sind wichtige Treiber der Nachfrage nach Petrochemikalien. Erhebliche Investitionen in neue Produktionskapazitäten und eine zunehmende Fokussierung auf die Deckung der Inlandsnachfrage sind Schlüsselfaktoren für das Marktwachstum der Region.

Einblicke in den japanischen Petrochemiemarkt

Der japanische Petrochemiemarkt zeichnet sich durch eine starke Verbraucherpräferenz für hochwertige und technologisch fortschrittliche Produkte aus. Das Land ist ein wichtiger Standort für die Automobil- und Elektronikproduktion und treibt die Nachfrage nach Spezialpolymeren und anderen petrochemischen Derivaten an. Der Markt profitiert von der Präsenz bedeutender Petrochemiehersteller und einem kontinuierlichen Fokus auf Forschung und Entwicklung zur Entwicklung innovativer Materialien für verschiedene Anwendungen.

Einblicke in den chinesischen Petrochemiemarkt

China hält den größten Anteil am Petrochemiemarkt im asiatisch-pazifischen Raum. Dies wird durch seine massive Fertigungsindustrie, die rasante Urbanisierung und den steigenden Fahrzeugbestand vorangetrieben. Die starken inländischen Produktionskapazitäten des Landes, wettbewerbsfähige Preise und eine wachsende Mittelschicht tragen zu einer starken Nachfrage nach Petrochemikalien in verschiedenen Endverbrauchsbranchen bei, darunter Verpackungs-, Bau- und Textilindustrie. Regierungsinitiativen zur Förderung von Wirtschaftswachstum und industrieller Expansion beflügeln den Markt zusätzlich.

Marktanteil der Petrochemie

Die Petrochemiebranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- BASF SE (Deutschland)

- Lyondell Basell Industries Holdings BV (USA)

- INEOS (Großbritannien)

- Shell Plc. (Großbritannien)

- SABIC (Saudi-Arabien)

- Reliance Industries Limited (Indien)

- Mitsubishi Chemical Holdings Corporation (Japan)

- Dow (USA)

- LG Chem (Südkorea)

- Chevron Phillips Chemical Company LLC. (USA)

- China National Petroleum Corporation (China)

- Maruzen Petrochemical (Japan)

- SIBUR Holding PJSC (Russland)

- Unicorn Petroleum (Indien)

Was sind die jüngsten Entwicklungen auf dem globalen Petrochemiemarkt?

- Im Mai 2025 schloss Gelest, ein Unternehmen der Mitsubishi Chemical Group, die Erweiterung seiner Produktionsanlage für Spezialmaterialien an seinem Hauptsitz in Morrisville, Pennsylvania, ab. Das neue, 4.600 Quadratmeter große Gebäude erweitert die Produktionskapazität von Gelest erheblich und unterstützt Anwendungen in den Bereichen Mikroelektronik, Medizintechnik, thermische Beschichtungen und Mobilitätslösungen. Ausgestattet mit modernster Ausrüstung und einem 280 Quadratmeter großen ISO-7-Reinraum steigert die Anlage die Betriebseffizienz und gewährleistet chemische Reinheit. Diese Erweiterung spiegelt Gelests kontinuierliche Investitionen in modernste Materialwissenschaft und sein Engagement wider, die wachsende globale Nachfrage nach leistungsstarken Spezialchemikalien zu decken.

- Im Mai 2024 stellte Honeywell eine bahnbrechende Naphtha-zu-Ethan-und-Propan-Technologie (NEP) vor, die die petrochemische Produktion durch verbesserte Energieeffizienz und Nachhaltigkeit revolutionieren soll. Dieses innovative Verfahren ermöglicht die Umwandlung von Naphtha- und Flüssiggas-Rohstoffen in Ethan und Propan, die anschließend in spezielle Crackanlagen geleitet werden, um die Ethylen- und Propylenausbeute zu maximieren. Im Vergleich zu herkömmlichen Mixed-Feed-Steamcrackern reduziert der NEP-Ansatz die CO₂-Emissionen um bis zu 50 % und erhöht die Nettomargen um 15–50 %, während gleichzeitig minderwertige Nebenprodukte minimiert werden. Die Markteinführung unterstreicht Honeywells Engagement für die Entwicklung kohlenstoffarmer und hocheffizienter Lösungen für die globale petrochemische Industrie.

- Im November 2023 gaben Braskem und Oxiteno eine strategische Partnerschaft bekannt, um die Produktion von biobasiertem Ethylen aus erneuerbaren Quellen voranzutreiben. Dieses von der International Sustainability and Carbon Certification (ISCC) zertifizierte Ethylen wird nach einem Massenbilanzverfahren hergestellt, bei dem traditionelle Kohlenstoffquellen mit recycelten oder erneuerbaren Rohstoffen kombiniert werden. Oxiteno wird diesen zertifizierten Rohstoff nutzen, um innovative, nachhaltige chemische Lösungen zu entwickeln. Dabei wird die gleiche Qualität wie bei konventionellen Produkten beibehalten und gleichzeitig die Abhängigkeit von fossilen Brennstoffen und die Treibhausgasemissionen deutlich reduziert. Die Zusammenarbeit spiegelt das gemeinsame Engagement beider Unternehmen für Dekarbonisierung, Ökoeffizienz und eine Kreislaufwirtschaft in der Petrochemie wider.

- Im November 2023 kündigte Dow eine Investition von 8,9 Milliarden US-Dollar in den Bau eines Netto-Null-Petrochemiekomplexes im industriellen Zentrum Albertas nahe Fort Saskatchewan, Kanada, an. Das als Path2Zero-Projekt bekannte Projekt soll der weltweit erste integrierte Standort für Ethylen-Cracker und -Derivate mit Netto-Null-Emissionen der Emissionsbereiche 1 und 2 werden. Jährlich werden rund 3 Millionen Tonnen Ethylen- und Polyethylenderivate mit niedrigem bis keinem CO2-Ausstoß produziert. Der Baubeginn, unterstützt durch Bundes- und Landesmittel, war für 2024 geplant. Die Fertigstellung erfolgte schrittweise bis 2029. Dies unterstreicht Dows Engagement für die industrielle Dekarbonisierung.

- Im Juli 2023 brachte SABIC ein neues PCR-basiertes NORYL™-Portfolio auf den Markt und untermauerte damit sein Engagement für Nachhaltigkeit und Kreislaufwirtschaft in der petrochemischen Industrie. Diese innovativen Kunststoffe enthalten mindestens 25 % Post-Consumer-Recyclingmaterial (PCR). Einige Typen – wie beispielsweise NORYL NH5120RC3 – erreichen eine Reduzierung des Treibhauspotenzials um 10 % im Vergleich zu fossilbasierten Pendants. Das Portfolio umfasst auch ISCC+-zertifizierte biobasierte Varianten, die herkömmliche Typen ohne Leistungseinbußen ersetzen. Mit über 200 bestehenden Typen und der Möglichkeit, neue anzupassen, unterstützt die Initiative von SABIC Kunden dabei, ihren CO2-Fußabdruck zu reduzieren und gleichzeitig hohe Materialstandards einzuhalten.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.