Global Petroleum Coke Market

Marktgröße in Milliarden USD

CAGR :

%

USD

7.95 Billion

USD

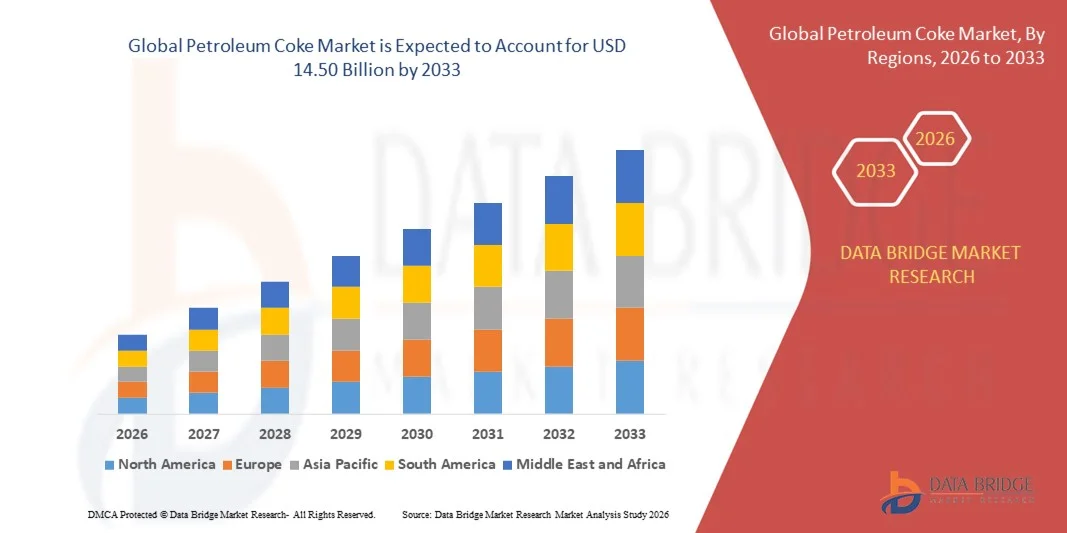

14.50 Billion

2025

2033

USD

7.95 Billion

USD

14.50 Billion

2025

2033

| 2026 –2033 | |

| USD 7.95 Billion | |

| USD 14.50 Billion | |

| % | |

|

Segmentierung des globalen Petrolkoksmarktes nach Typ (Kraftstoffkoks und kalzinierter Koks), Produkttyp (Nadelkoks, Schwammkoks, Katalysatorkoks, Schüttkoks und Spülkoks), Anwendung (Kraftwerke, Zementindustrie, Stahlindustrie, Aluminiumindustrie und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für Petrolkoks

- Der globale Markt für Petrolkoks hatte im Jahr 2025 einen Wert von 7,95 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 14,50 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,79 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach energieeffizienten und kostengünstigen Brennstoffalternativen in der Stromerzeugung und in industriellen Anwendungen angetrieben.

- Die zunehmende Verwendung von Petrolkoks in Zementöfen und Metallverhüttungsprozessen sowie die wachsende globale Raffineriekapazität tragen maßgeblich zur Marktexpansion bei.

Marktanalyse für Petrolkoks

- Der Markt für Petrolkoks verzeichnet ein starkes Wachstum, das durch seine zunehmende Verwendung als Kohlenstoffmaterial in verschiedenen Branchen, wie beispielsweise der Aluminium- und Stahlherstellung, angetrieben wird. Sein hoher Heizwert und die im Vergleich zu Kohle niedrigen Kosten machen ihn zu einem bevorzugten Brennstoff für energieintensive Prozesse.

- Die zunehmende Urbanisierung und Industrialisierung, insbesondere in Schwellenländern, hat die Nachfrage nach Petrolkoks in Kraftwerken und der Zementproduktion beschleunigt.

- Nordamerika dominierte den Markt für Petrolkoks mit dem größten Umsatzanteil im Jahr 2025, angetrieben durch die zunehmende Industrialisierung, die hohe Nachfrage aus der Zement- und Aluminiumindustrie sowie die reichlich vorhandenen Raffineriekapazitäten.

- Die Region Asien-Pazifik dürfte im globalen Markt für Petrolkoks die höchste Wachstumsrate verzeichnen , angetrieben durch die zunehmende Industrialisierung, den Ausbau von Infrastrukturprojekten und die steigende Nachfrage nach kostengünstigen, hochkalorischen Brennstoffen in den Schwellenländern.

- Das Segment Brennstoffkoks erzielte 2025 den größten Marktanteil, was auf seine weitverbreitete Verwendung als kostengünstiger, hochkalorischer Industriebrennstoff zurückzuführen ist. Brennstoffkoks wird häufig in Kraftwerken, Zementwerken und anderen energieintensiven Industrien eingesetzt und ist daher eine bevorzugte Wahl für Betreiber, die kosteneffiziente Energielösungen suchen.

Berichtsumfang und Marktsegmentierung für Petrolkoks

|

Attribute |

Wichtigste Markteinblicke in Petrolkoks |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Trends auf dem Petrolkoks-Markt

Zunahme des Einsatzes von Petrolkoks in industriellen Anwendungen

- Die zunehmende Nutzung von Petrolkoks als kostengünstiger, hochkalorischer Brennstoff verändert die Energielandschaft in Branchen wie der Zement-, Energie- und Aluminiumproduktion. Sein hoher Kohlenstoffgehalt und seine Energiedichte ermöglichen eine effiziente Verbrennung, wodurch die Abhängigkeit von konventionellen Brennstoffen verringert und die Betriebskosten gesenkt werden. Dieser Trend ist besonders stark in Regionen mit hoher Erdölraffineriekapazität, während kontinuierliche technologische Verbesserungen im Brennstoffhandling die Betriebssicherheit und -effizienz erhöhen. Petrolkoks wird auch zunehmend für die Mitverbrennung in Kraftwerken in Betracht gezogen, wodurch sich sein Marktpotenzial erweitert.

- Die Nachfrage nach Petrolkoks in der Aluminium- und Stahlindustrie steigt rasant, da er ein wichtiger Rohstoff für die Herstellung von Kalzinkoks ist, der wiederum für die Anodenproduktion unerlässlich ist. Hersteller nutzen Petrolkoks, um gleichbleibende Qualität und Leistung zu gewährleisten und so die Effizienz ihrer Metallschmelzprozesse zu steigern. Dieser Trend wird zusätzlich durch die fortschreitende Industrialisierung in Schwellenländern, die steigende Metallnachfrage und den Ausbau großtechnischer Schmelzanlagen unterstützt, was die strategische Bedeutung von Petrolkoks weiter stärkt.

- Die zunehmende Verwendung von Petrolkoks in der Energieerzeugung und in Zementwerken ist auf seine Kosteneffizienz im Vergleich zu Kohle und anderen fossilen Brennstoffen zurückzuführen. Industrieunternehmen profitieren von seinem höheren thermischen Wirkungsgrad und den längeren Brennzeiten, was eine bessere Energieausnutzung und einen geringeren Brennstoffverbrauch ermöglicht. Die verstärkte Integration von Emissionskontrolltechnologien und die Beimischung alternativer Brennstoffe verbessern seine Nachhaltigkeit und festigen seine Rolle im industriellen Energiemanagement.

- Beispielsweise berichteten 2023 mehrere Zementwerke in Indien von einer verbesserten Ofenleistung und geringeren Brennstoffkosten nach der Umstellung auf hochwertigen, kalzinierten Petrolkoks aus inländischen Raffinerien. Die verbesserte Energieeffizienz und die reduzierten Betriebskosten trugen zu einer höheren Rentabilität der Produktion bei. Ähnliche Trends waren in Südostasien zu beobachten, wo Werke Petrolkoks nutzten, um eine konstante Energieversorgung zu gewährleisten und gleichzeitig Kostenziele und regulatorische Anforderungen zu erfüllen.

- Während die Nachfrage nach Petrolkoks wächst, bleiben seine Umweltauswirkungen und die Einhaltung gesetzlicher Vorschriften wichtige Faktoren. Branchenakteure konzentrieren sich auf sauberere Verbrennungstechnologien, Verfahren zur Schwefelreduzierung und umweltfreundliche Handhabungspraktiken, um das Marktpotenzial optimal auszuschöpfen. Darüber hinaus unterstützt die laufende Forschung und Entwicklung von schwefelarmen und umweltfreundlichen Koksarten die Marktexpansion in Regionen mit strengen Umweltauflagen.

Marktdynamik von Petrolkoks

Treiber

Steigende Nachfrage aus der Zement- und Aluminiumindustrie

- Die zunehmende Industrialisierung und der Infrastrukturausbau im asiatisch-pazifischen Raum und in Lateinamerika treiben die Nachfrage nach Petrolkoks als Brennstoff und Rohstoff an. Zement- und Aluminiumhersteller bevorzugen Petrolkoks aufgrund seiner Kostenvorteile und der konstanten Energieausbeute. In Verbindung mit förderlichen Regierungsrichtlinien und Industrieanreizen hat dieser Trend Investitionen in langfristige Lieferverträge und strategische Raffineriepartnerschaften angekurbelt und so ein stetiges Marktwachstum gesichert.

- Hersteller suchen nach zuverlässigen Petrolkoks-Lieferungen, um die kontinuierliche Produktion in Anlagen mit hoher Kapazität zu gewährleisten. Die stabile Qualität und der gleichbleibende Energiegehalt von Petrolkoks sichern die Betriebseffizienz und reduzieren Ausfallzeiten aufgrund von Brennstoffschwankungen. Die zunehmende Zusammenarbeit zwischen Raffinerien und Industrieabnehmern trägt ebenfalls zur Stabilität der Lieferkette bei, die für Großanlagen und das Marktvertrauen unerlässlich ist.

- Der Ausbau von Kraftwerken und Zementwerken treibt die Nachfrage nach kostengünstigen Brennstoffen wie Petrolkoks weiter an. Dank seiner Fähigkeit, hohe Energieanforderungen zu reduzierten Kosten zu erfüllen, hat sich Petrolkoks zu einem unverzichtbaren Bestandteil industrieller Prozesse entwickelt. Die steigende Nachfrage in Schwellenländern, verbunden mit dem Ausbau von Sekundär- und Tertiäraufbereitungsanlagen, dürfte das Marktwachstum im Prognosezeitraum aufrechterhalten.

- Beispielsweise erhöhten im Jahr 2022 mehrere Aluminiumhütten in China ihren Verbrauch von kalziniertem Petrolkoks, um eine hohe Anodenqualität und eine gleichbleibende Schmelzleistung zu gewährleisten und so das Branchenwachstum und die betriebliche Effizienz zu fördern. Die zunehmende Verwendung in Indien und im Nahen Osten unterstreicht die strategische Rolle von Petrolkoks in globalen industriellen Lieferketten.

- Mit steigender globaler Industrienachfrage gewinnt Petrolkoks als bevorzugter, kostengünstiger und energiereicher Brennstoff in verschiedenen Branchen weiter an Bedeutung. Die Synergie zwischen steigender Industrieproduktion und kosteneffizienter Energieversorgung unterstreicht seine langfristige Marktrelevanz.

Zurückhaltung/Herausforderung

Umweltbedenken und regulatorische Beschränkungen

- Die Verwendung von Petrolkoks ist aufgrund seines hohen Schwefelgehalts und der CO₂-Emissionen durch Umweltauflagen eingeschränkt. Die industrielle Verbrennung von Petrolkoks trägt zur Luftverschmutzung und zu Treibhausgasemissionen bei und führt in vielen Regionen zu Problemen bei der Einhaltung der Vorschriften. Strenge Emissionsnormen und Umweltprüfungen veranlassen Industrieunternehmen, in fortschrittliche Steuerungssysteme und alternative Brennstoffmischungen zu investieren, was die betriebliche Komplexität und die Kosten erhöht.

- Die Handhabung, Lagerung und der Transport von Petrolkoks bergen Umwelt- und Sicherheitsrisiken, insbesondere in dicht besiedelten oder ökologisch sensiblen Gebieten. Verschüttungen, Staubentwicklung und Sickerwasser aus Lagerstätten können lokale Ökosysteme beeinträchtigen und erfordern Investitionen in Auffang- und Überwachungssysteme. Die Einhaltung internationaler Normen wie ISO 14001 wird zunehmend verpflichtend und stellt zusätzliche betriebliche Anforderungen.

- Schwankende Rohölraffinerieleistungen und Qualitätsschwankungen bei Petrolkoks können Verfügbarkeit und Preisgestaltung beeinflussen und dessen Einsatz in Branchen mit strengen Qualitätsanforderungen einschränken. Unterbrechungen der Lieferkette aufgrund geopolitischer Spannungen oder Wartungsarbeiten in Raffinerien verschärfen die Unsicherheit zusätzlich und erfordern strategische Lagerhaltung sowie langfristige Beschaffungsvereinbarungen, um einen kontinuierlichen Betrieb zu gewährleisten.

- Beispielsweise mussten im Jahr 2023 mehrere Kraftwerke in Europa aufgrund verschärfter Emissionsvorschriften und des hohen Schwefelgehalts ihren Einsatz von Petrolkoks reduzieren, was einen Wechsel zu Kraftstoffmischungen oder alternativen Energiequellen zur Folge hatte. Ähnliche Beschränkungen in Nordamerika und Ostasien fördern die Verwendung schwefelarmer Varianten und Maßnahmen zur Emissionsminderung und beeinflussen somit die Marktdynamik.

- Um diesen Herausforderungen zu begegnen, konzentrieren sich die Marktteilnehmer auf sauberere Verbrennungstechnologien, Entschwefelungsverfahren und ein umweltfreundliches Lieferkettenmanagement, um ein nachhaltiges Wachstum des Petrolkoks-Marktes zu gewährleisten. Verstärkte Forschung und Entwicklung im Bereich Umweltauflagen und Prozessoptimierung dürften sowohl die Marktexpansion als auch eine verantwortungsvolle Nutzung in allen Industriezweigen vorantreiben.

Marktumfang für Petrolkoks

Der Markt für Petrolkoks ist nach Art, Produkttyp und Anwendung segmentiert.

- Nach Typ

Der Markt für Petrolkoks ist nach Art in Brennstoffkoks und kalzinierten Koks unterteilt. Brennstoffkoks erzielte 2025 den größten Marktanteil, was auf seine weitverbreitete Verwendung als kostengünstiger, hochkalorischer Industriebrennstoff zurückzuführen ist. Brennstoffkoks wird häufig in Kraftwerken, Zementwerken und anderen energieintensiven Industrien eingesetzt und ist daher eine bevorzugte Wahl für Betreiber, die kosteneffiziente Energielösungen suchen.

Für den Markt für kalzinierten Koks wird von 2026 bis 2033 das schnellste Wachstum erwartet, bedingt durch seine entscheidende Rolle in der Aluminium- und Stahlproduktion. Kalzinierter Koks zeichnet sich durch seine gleichbleibende Qualität, seinen geringen Feuchtigkeitsgehalt und seine Eignung für die Anodenherstellung aus und gewährleistet so eine höhere Effizienz und bessere Produktleistung in der Metallverhüttung. Die zunehmende Industrialisierung und der Ausbau großtechnischer Schmelzanlagen fördern seine Verwendung zusätzlich.

- Nach Produkttyp

Basierend auf der Produktart ist der Markt für Petrolkoks in Nadelkoks, Schwammkoks, Katalysatorkoks, Schüttkoks und Spülkoks unterteilt. Das Segment Nadelkoks erzielte 2025 den größten Marktanteil, angetrieben durch die hohe Nachfrage in der Graphitelektrodenherstellung für die Stahl- und Aluminiumindustrie. Der hohe Kohlenstoffgehalt und die geringen Verunreinigungen machen Nadelkoks unverzichtbar für effiziente Schmelzprozesse und tragen zu einer gleichbleibenden Produktion und reduzierten Betriebskosten bei.

Für den Markt für Katalysatorkoks wird von 2026 bis 2033 das schnellste Wachstum erwartet, getrieben durch seinen zunehmenden Einsatz in der Erdölraffinerie und der chemischen Industrie. Katalysatorkoks ist für Crackprozesse und andere Raffinerieprozesse unerlässlich und gewährleistet eine höhere Effizienz und verbesserte Produktausbeute, was seine Verwendung in Schwellenländern vorantreibt.

- Durch Bewerbung

Basierend auf den Anwendungsbereichen ist der Markt für Petrolkoks in Kraftwerke, Zementindustrie, Stahlindustrie, Aluminiumindustrie und Sonstige unterteilt. Das Kraftwerkssegment erzielte 2025 den größten Marktanteil, was auf die Kosteneffizienz und den hohen Energieertrag von Petrolkoks zurückzuführen ist. Betreiber energieintensiver Branchen profitieren von seinem hohen Heizwert, wodurch Brennstoffkosten gesenkt und die Betriebseffizienz gesteigert werden.

Der Aluminiumsektor dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach kalziniertem Koks für die Anodenproduktion. Aluminiumhersteller bevorzugen Petrolkoks aufgrund seiner gleichbleibenden Qualität und Leistungsfähigkeit, was reibungslosere Schmelzprozesse und eine höhere Produktionseffizienz gewährleistet.

Regionale Analyse des Petrolkoks-Marktes

- Nordamerika dominierte den Markt für Petrolkoks mit dem größten Umsatzanteil im Jahr 2025, angetrieben durch die zunehmende Industrialisierung, die hohe Nachfrage aus der Zement- und Aluminiumindustrie sowie die reichlich vorhandenen Raffineriekapazitäten.

- Die etablierte Produktionsbasis der Region und die Verfügbarkeit von kostengünstigem Petrolkoks machen sie zu einer bevorzugten Wahl für Industrieunternehmen, die effiziente und zuverlässige Energiequellen suchen.

- Die breite Akzeptanz wird zudem durch günstige regulatorische Rahmenbedingungen, eine leistungsfähige Infrastruktur und die Präsenz großer Zement-, Stahl- und Aluminiumhersteller begünstigt, wodurch Petrolkoks sich als wichtiger industrieller Brennstoff etabliert.

Einblicke in den US-amerikanischen Petrolkoksmarkt

Der US-amerikanische Markt für Petrolkoks erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung ist der weitverbreitete Einsatz von Brennstoffkoks und kalziniertem Koks in der Stromerzeugung, Zement- und Aluminiumproduktion. Industrieunternehmen nutzen Petrolkoks zunehmend aufgrund seiner Kosteneffizienz und seines hohen Heizwerts, um eine konstante Energieausbeute und Betriebseffizienz zu gewährleisten. Die Verfügbarkeit inländischer Raffineriekapazitäten, kombiniert mit strategischen Lieferketten und langfristigen Lieferverträgen, treibt den Markt zusätzlich an. Darüber hinaus ermöglichen US-Investitionen in sauberere Verbrennungstechnologien und Entschwefelungsverfahren eine nachhaltige Nutzung von Petrolkoks in verschiedenen Branchen.

Einblick in den europäischen Petrolkoksmarkt

Der europäische Markt für Petrolkoks wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Haupttreiber sind die steigende industrielle Nachfrage in der Zement- und Aluminiumindustrie sowie der Bedarf an kostengünstigen, energiereichen Brennstoffen. Regulatorische Anreize zur Steigerung der Energieeffizienz und Emissionsreduzierung fördern den Einsatz von kalziniertem Petrolkoks in industriellen Prozessen. Europäische Hersteller konzentrieren sich darauf, Petrolkoks in nachhaltige Energiestrategien zu integrieren und dabei Wirtschaftlichkeit und Umweltverträglichkeit in Einklang zu bringen, was das Marktwachstum unterstützt.

Einblick in den britischen Petrolkoksmarkt

Der britische Markt für Petrolkoks wird voraussichtlich von 2026 bis 2033 ein signifikantes Wachstum verzeichnen. Treiber dieser Entwicklung sind die Modernisierung der Industrie und die steigende Nachfrage nach kostengünstigen Brennstoffen für Zement- und Kraftwerke. Der zunehmende Fokus auf energieintensive Industrien und nachhaltige Betriebsabläufe fördert die Verwendung von saubererem Petrolkoks. Die starke industrielle Infrastruktur Großbritanniens in Verbindung mit technologischen Fortschritten bei der Brennstoffhandhabung und der Verbrennungseffizienz dürfte das Marktwachstum zusätzlich ankurbeln.

Einblick in den deutschen Petrolkoksmarkt

Der deutsche Markt für Petrolkoks wird voraussichtlich von 2026 bis 2033 ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Industrieproduktion in der Zement-, Stahl- und Aluminiumbranche sowie zunehmende Investitionen in Energieeffizienz. Deutschlands Fokus auf umweltbewusste Industriepraktiken und Innovationen bei der Anwendung von kalziniertem Koks fördert dessen Verbreitung. Die Integration fortschrittlicher Verarbeitungstechnologien und Emissionsminderungsmaßnahmen gewährleistet die Einhaltung strenger Umweltstandards bei gleichzeitiger Wahrung der Betriebskostenvorteile.

Einblick in den asiatisch-pazifischen Petrolkoksmarkt

Der Markt für Petrolkoks im asiatisch-pazifischen Raum wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die rasche Industrialisierung, die zunehmende Urbanisierung und das starke Wachstum der Zement-, Aluminium- und Stahlproduktion in Ländern wie China, Indien und Japan. Die Region profitiert von hohen Erdölraffineriekapazitäten und der kostengünstigen Verfügbarkeit von Petrolkoks, was ihn zu einer bevorzugten Wahl für energieintensive Industrien macht. Darüber hinaus fördern staatliche Initiativen zur Unterstützung des industriellen Wachstums und des Infrastrukturausbaus die Nutzung von Petrolkoks als zuverlässigen und kostengünstigen Brennstoff.

Einblick in den japanischen Petrolkoksmarkt

Der japanische Markt für Petrolkoks dürfte von 2026 bis 2033 aufgrund der hohen Nachfrage nach energieeffizienten Brennstoffen für die Aluminium- und Stahlproduktion ein deutliches Wachstum verzeichnen. Japans Fokus auf industrielle Automatisierung, saubere Energietechnologien und gleichbleibende Brennstoffqualität treibt die Verwendung von sowohl Brennstoff- als auch kalziniertem Petrolkoks voran. Darüber hinaus unterstützt die Integration fortschrittlicher Verbrennungs- und Emissionskontrolltechnologien einen nachhaltigen Industriebetrieb und sichert so das Marktwachstum.

Einblick in den chinesischen Petrolkoksmarkt

Der chinesische Petrolkoksmarkt wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf die rasante Industrialisierung des Landes, den Ausbau der Zement- und Aluminiumindustrie sowie die hohe inländische Raffineriekapazität zurückzuführen. China zählt zu den größten Petrolkoksverbrauchern und setzt ihn in großem Umfang in Kraftwerken, Zementwerken und Metallhütten ein. Staatliche Initiativen zur Förderung der Energieeffizienz, die Verfügbarkeit von kostengünstigem Petrolkoks und die starke inländische Produktionskapazität sind die Schlüsselfaktoren für das Marktwachstum.

Marktanteil von Petrolkoks

Die Petrolkoksindustrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Exxon Mobil Corporation (USA)

- Oxbow Corporation (USA)

- Royal Dutch Shell (GB/Niederlande)

- Aramco Trading (Saudi-Arabien)

- bp America (USA)

- Essar (Indien)

- Reliance Industries Limited (Indien)

- Chevron Corporation (USA)

- Valero (USA)

- Indian Oil Corporation Ltd (Indien)

- Trammo, Inc. (USA)

- Phillips 66 Company (USA)

- Marathon Petroleum Corporation (USA)

- AMINCO RESOURCES LLC. (USA)

- HPCL-Mittal Energy Limited (HMEL) (Indien)

- Bharat Petroleum Corporation Limited (Indien)

- Shamokin Carbons (USA)

- Husky Energy Inc. (Kanada)

- Rain Carbon Inc. (USA)

- Carbograf Industrial SA de CV (Mexiko)

Neueste Entwicklungen auf dem globalen Petrolkoks-Markt

- Im Juli 2023 unterzeichnete der venezolanische Staatskonzern PDVSA zwei neue Exportverträge mit Latif Petrol (Türkei) und Reussi Trading (St. Vincent und die Grenadinen) über bis zu 1,6 Millionen Tonnen Petrolkoks. Ziel der Vereinbarungen ist der Ausbau des internationalen Vertriebsnetzes von PDVSA und die Steigerung des Petrolkoksabsatzes auf den Weltmärkten. Diese Entwicklung soll die Einnahmen des Unternehmens erhöhen und gleichzeitig die wachsende industrielle Nachfrage nach kostengünstigen, hochkalorischen Brennstoffen decken. Die Verträge stärken zudem die Handelsbeziehungen mit wichtigen internationalen Partnern und fördern das Wachstum des Petrolkoksmarktes insgesamt durch eine verbesserte Versorgungssicherheit und Marktdurchdringung.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.