Global Pharma E Commerce Market

Marktgröße in Milliarden USD

CAGR :

%

USD

14.70 Billion

USD

74.57 Billion

2024

2032

USD

14.70 Billion

USD

74.57 Billion

2024

2032

| 2025 –2032 | |

| USD 14.70 Billion | |

| USD 74.57 Billion | |

| % | |

|

Globale Segmentierung des Pharma-E-Commerce-Marktes nach Produkten (verschreibungspflichtige und rezeptfreie Medikamente), Endverbraucher (Direktvertrieb, Distributoren und Online) – Branchentrends und Prognose bis 2032

Größe des Pharma-E-Commerce-Marktes

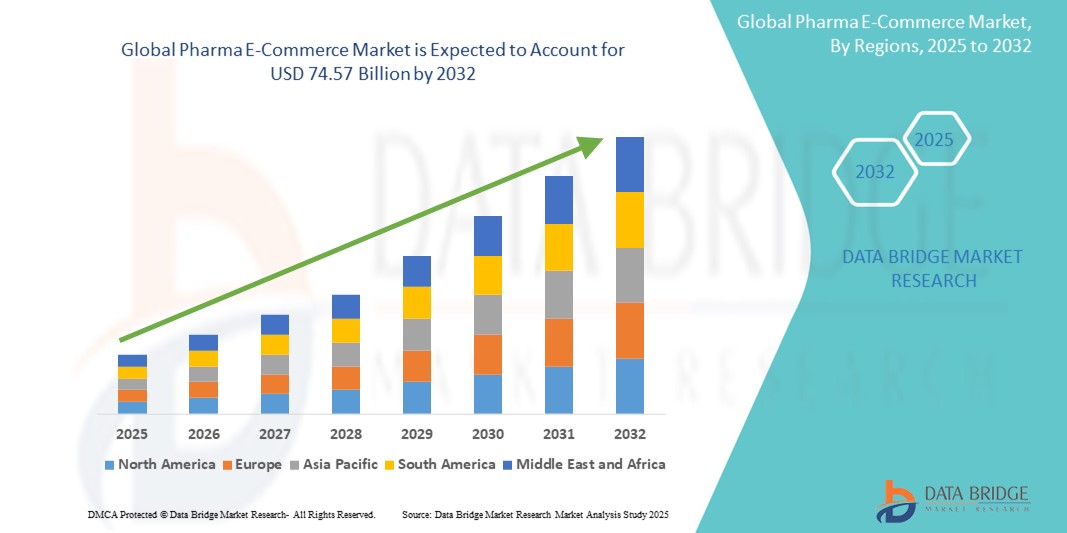

- Der globale Pharma-E-Commerce-Markt wurde im Jahr 2024 auf 14,70 Milliarden US-Dollar geschätzt und soll bis 2032 74,57 Milliarden US-Dollar erreichen.

- Im Prognosezeitraum von 2025 bis 2032 wird der Markt voraussichtlich mit einer jährlichen Wachstumsrate von 22,50 % wachsen, was vor allem auf die zunehmende Nutzung von Online-Pharma-Plattformen für den globalen Pharma-E-Commerce-Markt zurückzuführen ist.

- Dieses Wachstum wird durch Faktoren wie die zunehmende Präferenz der Verbraucher für Online-Shopping, die zunehmende Verbreitung des Internetzugangs in Schwellenländern und die wachsende Nachfrage nach der Lieferung von Medikamenten nach Hause vorangetrieben.

Pharma E-Commerce Marktanalyse

- Es gibt eine deutliche Verlagerung hin zu Online-Apotheken, da die Verbraucher den Komfort der Lieferung nach Hause und die Möglichkeit, Preise und Produkte einfach zu vergleichen, schätzen.

- E-Commerce-Plattformen integrieren Technologien wie künstliche Intelligenz und Datenanalyse, um personalisierte Empfehlungen anzubieten und das Kundenerlebnis zu verbessern.

- Trotz des Wachstums steht der Markt vor Herausforderungen im Zusammenhang mit gefälschten Medikamenten und der Einhaltung gesetzlicher Vorschriften, was strenge Maßnahmen zur Gewährleistung der Verbrauchersicherheit erforderlich macht.

- So hat sich Amazon beispielsweise in den E-Commerce-Bereich für Arzneimittel gewagt und bietet verschreibungspflichtige Medikamente und Gesundheitsprodukte an, wodurch sein Gesundheitsportfolio erweitert wird.

- Der E-Commerce-Markt für Pharmazeutika entwickelt sich rasant, wobei technologische Fortschritte und veränderte Verbraucherpräferenzen eine entscheidende Rolle bei seiner Expansion spielen.

Berichtsumfang und Marktsegmentierung im Pharma-E-Commerce

|

Eigenschaften |

Wichtige Markteinblicke im Pharma-E-Commerce |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen. |

Trends im Pharma-E-Commerce-Markt

„ Integration von Telemedizin mit pharmazeutischem E-Commerce “

- Pharmazeutische E-Commerce-Plattformen integrieren zunehmend Telemedizin-Dienste, um ein umfassendes Gesundheitserlebnis zu bieten. Diese Integration ermöglicht es Patienten, sich aus der Ferne mit Gesundheitsdienstleistern zu beraten und Rezepte zu erhalten, die direkt von Online-Apotheken ausgeliefert werden können.

- So plant Pfizer beispielsweise die Einführung einer Online-Plattform, die US-Kunden direkt mit unabhängigen Telemedizin-Beratern und Partnern für die Arzneimittelabgabe verbindet. Ziel ist es, den Zugang zu Medikamenten wie Paxlovid und Zazpret zu vereinfachen.

- Verbraucher suchen nach bequemeren Möglichkeiten, sich um ihre Gesundheitsversorgung zu kümmern, was die Nachfrage nach Plattformen ankurbelt, die Telemedizin mit pharmazeutischen Dienstleistungen kombinieren.

- So verzeichnet Amazon Pharmacy beispielsweise ein rasantes Wachstum, was teilweise auf die hohe Nachfrage nach Medikamenten gegen Fettleibigkeit zurückzuführen ist, und prüft derzeit Weiterentwicklungen wie die Lieferung am selben Tag und mögliche Drohnenlieferungen, um den Kundenkomfort zu erhöhen.

- Technologische Fortschritte wie künstliche Intelligenz und Datenanalyse ermöglichen es E-Commerce-Plattformen, personalisierte Gesundheitsdienstleistungen anzubieten. Diese Technologien unterstützen die Verschreibung von Medikamenten auf der Grundlage individueller Gesundheitsprofile und früherer Käufe und verbessern so das Gesamterlebnis der Patienten.

- Strategische Kooperationen zwischen Pharmaunternehmen und E-Commerce-Plattformen erleichtern die Integration telemedizinischer Dienste. Diese Partnerschaften zielen darauf ab, eine nahtlose Gesundheitsversorgung zu ermöglichen, indem sie medizinische Konsultationen mit einem bequemen Zugang zu Medikamenten kombinieren und so die Reichweite und Effektivität von Gesundheitsdienstleistungen erhöhen.

Dynamik des Pharma-E-Commerce-Marktes

Treiber

„ Zunehmende Nutzung von Online-Apotheken “

- Der globale Trend zum E-Commerce hat den Pharmasektor erheblich beeinflusst. Immer mehr Verbraucher entscheiden sich für Online-Apotheken, da die Lieferung nach Hause bequem ist und Preise einfach verglichen werden können.

- Pharmazeutische E-Commerce-Plattformen integrieren zunehmend Telemedizin-Dienste, die es Patienten ermöglichen, sich aus der Ferne mit Gesundheitsdienstleistern zu beraten und Rezepte zu erhalten, die direkt von Online-Apotheken erfüllt werden können.

- Der Einsatz künstlicher Intelligenz und Datenanalyse ermöglicht es Online-Apotheken, personalisierte Empfehlungen anzubieten und den Kundenservice zu verbessern, wodurch das allgemeine Benutzererlebnis verbessert wird.

- Regulatorische Reformen in verschiedenen Regionen vereinfachen die Online-Verschreibungsprozesse und sorgen für eine bessere Aufsicht über digitale Apotheken. Dadurch wird ein günstiges Umfeld für das Wachstum des pharmazeutischen E-Commerce geschaffen.

- Die zunehmende Verbreitung von Smartphones und Internetzugang in Schwellenländern bietet Online-Apotheken erhebliche Wachstumschancen, ihre Reichweite und ihren Kundenstamm zu erweitern.

Gelegenheit

„ Expansion in Schwellenländern “

- Die zunehmende Internetdurchdringung in Schwellenländern bietet Online-Apotheken eine riesige Kundenbasis und erleichtert so die Marktexpansion.

- Regierungen in Schwellenländern implementieren Initiativen zur Förderung digitaler Gesundheitslösungen und schaffen so ein günstiges Umfeld für das Wachstum des pharmazeutischen E-Commerce.

- Kooperationen zwischen Online-Apotheken und lokalen Gesundheitsdienstleistern können die Leistungserbringung verbessern und die Reichweite in verschiedenen Regionen der Schwellenmärkte erweitern.

- Durch die Anpassung von Dienstleistungen an die spezifischen Bedürfnisse und Vorlieben der Verbraucher in Schwellenländern können Kundenakzeptanz und -treue gefördert werden.

- Online-Apotheken können kostengünstige Lösungen für den Zugang zu Medikamenten anbieten und so den in Schwellenländern vorherrschenden Bedenken hinsichtlich der Erschwinglichkeit entgegenwirken.

Einschränkung/Herausforderung

„Gefälschte Medikamente“

- Die komplexen und vielfältigen regulatorischen Anforderungen verschiedener Regionen stellen für Online-Apotheken, die global expandieren möchten, eine große Herausforderung dar.

- Die Verbreitung gefälschter Medikamente im pharmazeutischen E-Commerce-Markt gibt Anlass zur Sorge um die Patientensicherheit und untergräbt das Vertrauen der Verbraucher.

- Die Gewährleistung der Sicherheit sensibler Patientendaten und die Einhaltung der Datenschutzbestimmungen sind entscheidende Herausforderungen für Online-Apotheken.

- Die Implementierung strenger Überprüfungsprozesse zur Bestätigung der Legitimität von Online-Apotheken kann die Marktexpansion verlangsamen und die Betriebskosten erhöhen

- Bedenken hinsichtlich der Echtheit von Medikamenten und der Zuverlässigkeit von Online-Apotheken können Verbraucher davon abhalten, E-Pharmacy-Dienste in Anspruch zu nehmen, was das Marktwachstum begrenzt.

Umfang des Pharma-E-Commerce-Marktes

Der Markt ist nach Produkt und Endbenutzer segmentiert.

|

Segmentierung |

Untersegmentierung |

|

Nach Produkt |

|

|

Nach Endbenutzer |

|

Regionale Analyse des Pharma-E-Commerce-Marktes

„ Nordamerika ist die dominierende Region im Pharma-E-Commerce-Markt “

- Die USA sind ein wichtiger Treiber, da ein großer Teil der Bevölkerung zunehmend auf Online-Apotheken zurückgreift, um sowohl verschreibungspflichtige als auch rezeptfreie Medikamente zu kaufen.

- Die Region profitiert von einer fortschrittlichen Gesundheitsinfrastruktur, einer hohen Internetdurchdringung und einer günstigen Regulierungspolitik

- Die Umsetzung strenger Datenschutzbestimmungen wie HIPAA hat das Vertrauen in E-Commerce-Plattformen gestärkt und das Vertrauen der Verbraucher in den Online-Kauf von Medikamenten sichergestellt.

- Die hohe Nachfrage nach Wellnessprodukten, Nutraceuticals und praktischen Gesundheitsdienstleistungen unterstützt das anhaltende Wachstum in dieser Region

„ Der asiatisch-pazifische Raum wird voraussichtlich die höchste Wachstumsrate verzeichnen “

- Länder wie China, Indien und Japan stehen an der Spitze dieser Expansion, unterstützt durch eine robuste Infrastruktur und staatliche Initiativen zur Förderung der digitalen Gesundheit.

- Die große Bevölkerung der Region, kombiniert mit der steigenden Nachfrage nach Medikamenten, Wellnessprodukten und Online-Gesundheitsdiensten, bietet erhebliche Wachstumschancen

- Schwellenländer, in denen der Zugang zu physischen Apotheken eingeschränkt ist, bieten ungenutztes Potenzial für E-Commerce-Plattformen

- Die Regulierungsbehörden in der Region verbessern schrittweise ihre Haltung zum Online-Verkauf von Arzneimitteln und schaffen so ein sichereres und strukturierteres Umfeld für E-Commerce-Unternehmen.

Marktanteile im Pharma-E-Commerce

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- Boehringer Ingelheim International GmbH (Deutschland)

- AbbVie Inc (USA)

- Aurobindo Pharma (Indien)

- Pfizer Inc. (USA)

- Walmart Inc. (USA)

- Walgreen Co. (USA)

- Express Scripts (USA)

- The Kroger Co. (USA)

- L Rowland & Co (Großbritannien)

- DocMorris (Schweiz)

- Giant Eagle, Inc. (USA)

- OptumRx, Inc. (USA)

- CVS Health (USA)

- Merck & Co., Inc. (USA)

- Thermo Fisher Scientific (USA)

Neueste Entwicklungen im globalen Pharma-E-Commerce-Markt

- Im Oktober 2024 startete Amazon Pharmacy die Lieferung von Rezepten am selben Tag in Los Angeles und New York City und plant, bis Ende 2024 auf zwölf weitere Städte auszuweiten. Dieser Service nutzt künstliche Intelligenz und maschinelles Lernen, um die Rezeptabwicklung zu beschleunigen und den Kundenkomfort zu erhöhen.

- Im März 2024 ging Eli Lilly eine Partnerschaft mit Amazon Pharmacy ein , um das Gewichtsverlustmedikament Zepbound und andere Medikamente über seine Direktvertriebswebsite an den Verbraucher zu liefern.

- Im Januar 2024 startete Eli Lilly and Company LillyDirect für Menschen mit Fettleibigkeit, Migräne und Diabetes in den USA. Diese Plattform bietet Ressourcen zum Krankheitsmanagement und die direkte Lieferung ausgewählter Lilly-Medikamente nach Hause für Menschen in den USA.

- Im Dezember 2024 startete das kanadische FinTech-Unternehmen Nuvei Corporation gemeinsam mit Familiprix ein E-Commerce-Programm, das es angeschlossenen Apothekern ermöglicht, Online-Zahlungen zu akzeptieren. Ziel dieser Initiative ist es, die Zahlungsakzeptanz zu verbessern und den Bezahlvorgang für Online-Käufer zu optimieren. Über 400 unabhängige Apotheken in Quebec und New Brunswick erhalten so Zugang zum Online-Marktplatz.

- Im März 2023 kündigte die Roman Pharma Company die Eröffnung eines Direct-to-Consumer-Onlineshops (D2C) an, um ihren Umsatz zu steigern. Die Plattform bietet eine breite Palette an Nutraceutika wie Vitaminen, Mineralstoffen, Kräuterergänzungsmitteln und anderen Nahrungsergänzungsmitteln und bietet Verbrauchern eine praktische Möglichkeit, Premiumprodukte zu erwerben.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN GLOBALEN PHARMA-E-COMMERCE-MARKT

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGSTE ERGEBNISSE

2.2 ERREICHUNG DER GLOBALEN GRÖSSE DES PHARMA-E-COMMERCE-MARKTES

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 TRIPOD-DATENVALIDIERUNGSMODELL

2.2.4 MARKTFÜHRER

2.2.5 MULTIVARIATE MODELLIERUNG

2.2.6 TOP-TO-BOTTOM-ANALYSE

2.2.7 HERAUSFORDERUNGSMATRIX

2.2.8 Anwendungsabdeckungsraster

2.2.9 MESSSTANDARDS

2.2.10 ANALYSE DES LIEFERANTENANTEILS

2.2.11 Umsatzdaten

2.2.12 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.13 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER PHARMA-E-COMMERCE-MARKT: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 PESTEL-ANALYSE

5.2 PORTERS FÜNF-KRÄFTE-MODELL

5.3 E-COMMERCE-STRATEGIEN VON PHARMAZEUTISCHEN HERSTELLERN

5.3.1 USA

5.3.1.1. GSK

5.3.1.2. NOVARTIS

5.3.1.3. MERCK

5.3.1.4. PFIZER

5.3.1.5. ASTRAZENECA

5.3.1.6. BMS

5.3.1.7. ABBVIE

5.3.1.8. AMGEN

5.3.1.9. ROCHE

5.3.1.10. NOVONORDISK

5.3.1.11. LILLY

5.3.1.12. VIATRIS

5.3.1.13. ORGANON

5.3.1.14. SONSTIGES

5.3.2 REST DER WELT

5.3.2.1. GSK

5.3.2.2. NOVARTIS

5.3.2.3. MERCK

5.3.2.4. PFIZER

5.3.2.5. ASTRAZENECA

5.3.2.6. BMS

5.3.2.7. ABBVIE

5.3.2.8. AMGEN

5.3.2.9. ROCHE

5.3.2.10. NOVONORDISK

5.3.2.11. LILLY

5.3.2.12. VIATRIS

5.3.2.13. ORGANON

5.3.2.14. SONSTIGES

6 Brancheneinblicke

6.1 MIKRO- UND MAKROÖKONOMISCHE FAKTOREN

6.2 Marktdurchdringung und Wachstumsperspektiven-Mapping

6.3 WICHTIGE PREISSTRATEGIEN

6.4 INTERVIEWS MIT FACHKRÄFTEN

6.5 ANALYSE UND EMPFEHLUNGEN

7 PORTFOLIO AN GEISTIGEM EIGENTUM (IP)

7.1 PATENTQUALITÄT UND STÄRKE

7.2 PATENTFAMILIEN

7.3 LIZENZIERUNG UND KOOPERATIONEN

7.4 WETTBEWERBSLANDSCHAFT

7.5 IP-Strategie und -Management

7.6 SONSTIGES

8 Kostenanalyse

9 TECHNOLOGIE-ROADMAP

10 INNOVATIONSTRACKER UND STRATEGISCHE ANALYSE

10.1 ANALYSE WICHTIGER ABSCHLÜSSE UND STRATEGISCHER ALLIANZEN

10.1.1 Joint Ventures

10.1.2 FUSIONEN UND ÜBERNAHMEN

10.1.3 LIZENZIERUNG UND PARTNERSCHAFT

10.1.4 TECHNOLOGIE-KOOPERATIONEN

10.1.5 STRATEGISCHE DESINSTALLATIONEN

10.2 ANZAHL DER IN ENTWICKLUNG BEFINDLICHEN PRODUKTE

10.3 ENTWICKLUNGSSTAND

10.4 ZEITPLAN UND MEILENSTEINE

10.5 INNOVATIONSSTRATEGIEN UND -METHODEN

10.6 RISIKOBEWERTUNG UND -MINDERUNG

10.7 ZUKUNFTSAUSBLICK

11 Einhaltung gesetzlicher Vorschriften

11.1 Aufsichtsbehörden

11.2 GESETZLICHE KLASSIFIZIERUNGEN

11.2.1 KLASSE I

11.2.2 KLASSE II

11.2.3 KLASSE III

11.3 REGULATORISCHE EINREICHUNGEN

11.4 INTERNATIONALE HARMONISIERUNG

11.5 COMPLIANCE- UND QUALITÄTSMANAGEMENTSYSTEME

11.6 REGULATORISCHE HERAUSFORDERUNGEN UND STRATEGIEN

12 RAHMENBEDINGUNGEN FÜR DIE RÜCKERSTATTUNG

13 CHANCENKARTENANALYSE

14 INSTALLIERTE BASISDATEN

15 WERTSCHÄTZUNGSKETTENANALYSE

16 GESUNDHEITSWIRTSCHAFT

16.1 GESUNDHEITSAUSGABEN

16.2 INVESTITIONSAUSGABEN

16.3 CAPEX-TRENDS

16.4 CAPEX-ZUWEISUNG

16.5 FINANZIERUNGSQUELLEN

16.6 Branchen-Benchmarks

16,7 BIP-Anteil am Gesamt-BIP

16.8 STRUKTUR DES GESUNDHEITSSYSTEMS

16.9 REGIERUNGSPOLITIK

16.1 WIRTSCHAFTLICHE ENTWICKLUNG

17 GLOBALER PHARMA-E-COMMERCE-MARKT, NACH PRODUKT

17.1 ÜBERSICHT

17.2 REZEPTPFLICHTIGE ARZNEIMITTEL

17.2.1 Analgetika

17.2.1.1. PARACETAMOL

17.2.1.2. FENTANYL

17.2.1.3. Tramadol

17.2.1.4. Paracetamol

17.2.1.5. SONSTIGES

17.2.2 Immunsuppressiva

17.2.2.1. AZATHIOPRIN

17.2.2.2. Cyclosporin

17.2.2.3. Mycophenolatmofetil

17.2.2.4. SONSTIGES

17.2.3 Antidepressivum

17.2.3.1. RISPERIDON

17.2.3.2. OLANZAPIN

17.2.3.3. Trifluoroperazin

17.2.3.4. Chlordiazepoxid

17.2.3.5. SONSTIGES

17.2.4 Antiinfektiva

17.2.4.1. ANTIBIOTIKA

17.2.4.1.1. AMOXICILLIN

17.2.4.1.2. METRONIDAZOL

17.2.4.1.3. DOXYCYCLIN

17.2.4.1.4. CIPROFLOXACIN

17.2.4.1.5. LEVOFLOXACIN

17.2.4.1.6. SONSTIGES

17.2.4.2. ANTIVIRALE

17.2.4.2.1. ACICLOVIR

17.2.4.2.2. ABACAVIR

17.2.4.2.3. Lopinavir

17.2.4.2.4. OSELTAMIVIR

17.2.4.2.5. SONSTIGES

17.2.4.3. Antimykotika

17.2.4.3.1. Clotrimazol

17.2.4.3.2. ITRACONAZOL

17.2.4.3.3. NYSTATIN

17.2.4.3.4. VORICONAZOL

17.2.4.3.5. FLUCONAZOL

17.2.4.3.6. SONSTIGES

17.2.4.4. SONSTIGES

17.2.5 ENTZÜNDUNGSHEMMEND

17.2.5.1. DICLOFENAC

17.2.5.2. IBUPROFEN

17.2.5.3. Naproxen

17.2.5.4. PREDNISOLON

17.2.5.5. SONSTIGES

17.2.6 DIURETIKA

17.2.6.1. Spironolacton

17.2.6.2. HYDROCHLOROTHIAZID

17.2.6.3. Furosemid

17.2.6.4. SONSTIGES

17.2.7 Magen-Darm-Trakt

17.2.7.1. Esomoprazol

17.2.7.2. OMEPRAZOL

17.2.7.3. RANITIDIN

17.2.7.4. LOPERAMID

17.2.7.5. SONSTIGES

17.2.8 Herz-Kreislauf

17.2.8.1. Atenolon

17.2.8.2. Molsidomin

17.2.8.3. DIGOXIN

17.2.8.4. VERAPAMIL

17.2.8.5. SONSTIGES

17.3 IMPFSTOFFE

17.3.1 EBOLA-IMPFSTOFF

17.3.2 IMPFSTOFF GEGEN DAS HUMANE PAPILLOMAVIRUS

17.3.3 Masern-, Mumps- und Rötelnvirus-Impfung

17.3.4 Hämophilus-B-Impfstoff

17.3.5 PNEUMOKOKKEN-IMPFSTOFF

17.3.6 HEPATITIS-B-IMPFSTOFF

17.3.7 Rotaviren-Impfung

17.3.8 HEPATITIS-A-IMPFSTOFF

17.3.9 BCG-IMPFSTOFF

17.3.10 Varicella-Virus-Impfstoff

17.3.11 DIPHTHERIE- UND TETANUS-IMPFUNGEN

17.3.12 Gürtelrose-Impfungen

17.3.13 SONSTIGES

17.4 SPEZIALPHARMAZEUTIKA

17.4.1 Magen-Darm-Trakt

17.4.1.1. EIN FINITOR

17.4.1.2. AYVAKIT

17.4.1.3. BRAFTOVI

17.4.1.4. CYRAMZA

17.4.1.5. ENHERTU

17.4.1.6. LEUCOVORIN-KALZIUM

17.4.1.7. LENVIMA

17.4.1.8. LONSURF

17.4.1.9. LYNPARZA

17.4.1.10. NEXAVAR

17.4.1.11. PEMAZYRE

17.4.1.12. QINLOCK

17.4.1.13. STIVARGA

17.4.1.14. SUTENT

17.4.1.15. TARCEVA

17.4.1.16. TECENTRIQ

17.4.1.17. TIBSOVO

17.4.1.18. WELIREG

17.4.1.19. XELODA

17.4.1.20. XERMELO

17.4.2 GEHIRN

17.4.2.1. GLEOSTINE

17.4.2.2. MATULANE

17.4.2.3. TEMODAR

17.4.3 BRUST

17.4.3.1. EIN FINITOR

17.4.3.2. ANASTROZOL

17.4.3.3. Aromasin

17.4.3.4. ENHERTU

17.4.3.5. EVEROLIMUS

17.4.3.6. FEMARA

17.4.3.7. IBRANCE

17.4.3.8. KISQALI

17.4.3.9. LYNPARZA

17.4.3.10. MEGACE

17.4.3.11. METHOTREXAT

17.4.3.12. NERLYNX

17.4.3.13. ORSERDU

17.4.3.14. PIQRAY

17.4.3.15. SOLTAMOX

17.4.3.16. TALZENNA

17.4.3.17. TRODELVY

17.4.3.18. TUKYSA

17.4.3.19. TYKERB

17.4.3.20. VERZENIO

17.4.3.21. XELODA

17.4.3.22. ANDERE

17.4.4 Urogenitaltrakt

17.4.4.1. EIN FINITOR

17.4.4.2. BAVENCIO

17.4.4.3. CABOMETYX

17.4.4.4. CASODEX

17.4.4.5. ERLEADA

17.4.4.6. FOTIVDA

17.4.4.7. INLYTA

17.4.4.8. LENVIMA

17.4.4.9. LUPRON

17.4.4.10. LYNPARZA

17.4.4.11. NEXAVAR

17.4.4.12. NILANDRON

17.4.4.13. NUBEQA

17.4.4.14. ORGOVYX

17.4.4.15. Rapamune

17.4.4.16. RUBRACA

17.4.4.17. SUTENT

17.4.4.18. TRODELVY

17.4.4.19. VOTRIENT

17.4.4.20. WELIREG

17.4.4.21. XTANDI

17.4.4.22. YONSA

17.4.4.23. ZYTIGA

17.4.5 GYNÄKOLOGIE

17.4.5.1. HEXAL

17.4.5.2. HYDREA

17.4.5.3. ELAHERE

17.4.5.4. LENVIMA

17.4.5.5. LYNPARZA

17.4.5.6. RUBRACA

17.4.5.7. ZEJULA

17.4.6 Kopf, Hals und Schilddrüse

17.4.6.1. CAPRELSA

17.4.6.2. GAVRETO

17.4.6.3. HYDREA

17.4.6.4. LENVIMA

17.4.6.5. NEXAVAR

17.4.6.6. RETEVMO

17.4.7 HÄMATOLOGISCHE

17.4.7.1. AGRYLIN

17.4.7.2. ALKERAN

17.4.7.3. BESPONSA

17.4.7.4. BESREMI

17.4.7.5. BOSULIF

17.4.7.6. BRUKINSA

17.4.7.7. CALQUENCE

17.4.7.8. KOPIE

17.4.7.9. CYTOXAN

17.4.7.10. DOPTELET

17.4.7.11. GLEEVEC

17.4.7.12. HYDREA

17.4.7.13. IDHIFA

17.4.7.14. IMBRUVICA

17.4.7.15. INQOVI

17.4.7.16. INREBIC

17.4.7.17. JAKAFI

17.4.7.18. JAYPIRCA

17.4.7.19. LEUCOVORIN-KALZIUM

17.4.7.20. Leukeran

17.4.7.21. METHOTREXAT

17.4.7.22. MONJUVI

17.4.7.23. MYLOTARG

17.4.7.24. NINLARO

17.4.7.25. ONUREG

17.4.7.26. POLIVY

17.4.7.27. POMALYST

17.4.7.28. PROMACTA

17.4.7.29. PURINETHOL

17.4.7.30. REVLIMID

17.4.7.31. REZLIDHIA

17.4.7.32. REZUROCK

17.4.7.33. RYDAPT

17.4.7.34. SARCLISA

17.4.7.35. SCEMBLIX

17.4.7.36. SPRYCEL

17.4.7.37. TARGRETEIN

17.4.7.38. TASIGNA

17.4.7.39. TAVALISSE

17.4.7.40. THALOMID

17.4.7.41. TIBSOVO

17.4.7.42. Tretinoin

17.4.7.43. VENCLEXTA

17.4.7.44. VIDAZA

17.4.7.45. VONJO

17.4.7.46. XOSPATA

17.4.7.47. XPOVIO

17.4.7.48. ZYDELIG

17.4.8 LUNG

17.4.8.1. EIN FINITOR

17.4.8.2. ALECENSA

17.4.8.3. ALUNBRIG

17.4.8.4. COTELLIC

17.4.8.5. CYRAMZA

17.4.8.6. ERLOTINIB

17.4.8.7. EXKIVITÄT

17.4.8.8. GAVRETO

17.4.8.9. HYCAMTIN

17.4.8.10. IMFINZI

17.4.8.11. IRESSA

17.4.8.12. KRAZATI

17.4.8.13. LORBRENA

17.4.8.14. LUMAKRAS

17.4.8.15. METHOTREXAT

17.4.8.16. PORTRAZZA

17.4.8.17. RETEVMO

17.4.8.18. ROZLYTREK

17.4.8.19. TABRECTA

17.4.8.20. TAGRISSO

17.4.8.21. TEPMETKO

17.4.8.22. VEPESID

17.4.8.23. VIZIMPRO

17.4.8.24. XALKORI

17.4.9 Melanom und Basalzellen

17.4.9.1. BAVENCIO

17.4.9.2. BRAFTOVI

17.4.9.3. COTELLIC

17.4.9.4. ERIVEDGE

17.4.9.5. MEKINIST

17.4.9.6. MEKTOVI

17.4.9.7. ODOMZO

17.4.9.8. TAFINLAR

17.4.9.9. ZELBORAF

17.4.10 SELTENE UND KOMPLEXE THERAPIEN

17.4.10.1. CABLIVI

17.4.10.2. ENSPRYNG

17.4.10.3. FYARRO

17.4.10.4. GAMIFANT

17.4.10.5. KINERET

17.4.10.6. LIVENCITY

17.4.10.7. LUPKYNIS

17.4.10.8. NULIBRY

17.4.10.9. PYRUKYND

17.4.10.10. SKYCLARYS

17.4.10.11. TARPEYO

17.4.10.12. TURALIO

17.4.10.13. VIJOICE

17.4.11 ANDERE SPEZIALPRODUKTE

17.5 Rezeptfreie Arzneimittel

17.5.1 Antazida

17.5.1.1. Aluminiumcarbonat-Antazida

17.5.1.2. Calciumcarbonat-Antazida

17.5.1.3. Magnesiumoxid-Antazida

17.5.1.4. Natriumbicarbonat-Antazida

17.5.1.5. Natriumcitrat-Antazida

17.5.1.6. Aluminiumhydroxid-Antazida

17.5.1.7. Magnesiumhydroxid-Antazida

17.5.1.8. SONSTIGES

17.5.2 SCHMERZLINDERUNG

17.5.2.1. Acetylsalicylsäure

17.5.2.2. Naproxen

17.5.2.3. IBUPROFEN

17.5.2.4. Paracetamol

17.5.2.5. SONSTIGES

17.5.3 VITAMINE

17.5.3.1. BIOTIN

17.5.3.2. FOLSÄURE

17.5.3.3. THIAMIN

17.5.3.4. RIBOFLAVIN

17.5.3.5. PANTOTHENSÄURE

17.5.3.6. Ascorbinsäure

17.5.3.7. Cobalamin

17.5.3.8. PYRIDOXIN

17.5.3.9. NIACIN

17.5.3.10. Retinoide und Carotine

17.5.3.11. CHOLIN

17.5.3.12. CALCIFEROL

17.5.3.13. Alpha-Tocopherol

17.5.3.14. PHYLLOCHINON

17.5.3.15. MENADION

17.5.3.16. SONSTIGES

17.5.4 MINERALSTOFFE

17.5.4.1. KALZIUM

17.5.4.2. CHLORID

17.5.4.3. CHROM

17.5.4.4. KUPFER

17.5.4.5. FLUORID

17.5.4.6. JOD

17.5.4.7. EISEN

17.5.4.8. MAGNESIUM

17.5.4.9. MANGAN

17.5.4.10. MOLYBDÄN

17.5.4.11. Phosphor

17.5.4.12. KALIUM

17.5.4.13. SELEN

17.5.4.14. NATRIUM

17.5.4.15. SCHWEFEL

17.5.4.16. ZINK

17.5.4.17. SONSTIGES

17.5.5 Nahrungsergänzungsmittel

17.5.5.1. FISCHÖL

17.5.5.2. HYDROCIL

17.5.5.3. REGULOID

17.5.5.4. Flohsamen

17.5.5.5. METAMUCIL

17.5.5.6. SONSTIGES

18 GLOBALER PHARMA-E-COMMERCE-MARKT, NACH ARZNEIMITTELTYP

18.1 ÜBERSICHT

18.2 MARKEN

18.3 ALLGEMEIN

19 GLOBALER PHARMA-E-COMMERCE-MARKT, NACH THERAPEUTIKA-ANWENDUNG

19.1 ÜBERSICHT

19.2 ISCHÄMISCHE HERZKRANKHEIT

19.2.1 REZEPTPFLICHTIGE ARZNEIMITTEL

19.2.2 Rezeptfrei

19.3 Chronisch obstruktive Lungenerkrankung

19.3.1 REZEPTPFLICHTIGE MEDIKAMENTE

19.3.2 Rezeptfrei

19.4 Durchfallerkrankungen

19.4.1 REZEPTPFLICHTIGE MEDIKAMENTE

19.4.2 Rezeptfrei

19.5 Infektion der unteren Atemwege

19.5.1 REZEPTPFLICHTIGE MEDIKAMENTE

19.5.2 Rezeptfrei

19.6 ZEREBROVASKULÄRE ERKRANKUNGEN

19.6.1 REZEPTPFLICHTIGE MEDIKAMENTE

19.6.2 Rezeptfrei

19.7 Eisenmangelanämie

19.7.1 REZEPTPFLICHTIGE MEDIKAMENTE

19.7.2 Rezeptfrei

19.8 Frühgeburten bei Neugeborenen

19.8.1 REZEPTPFLICHTIGE MEDIKAMENTE

19.8.2 Rezeptfrei

19.9 TUBERKULOSE

19.9.1 REZEPTPFLICHTIGE ARZNEIMITTEL

19.9.2 Rezeptfrei

19.1 Sinnesorganerkrankungen

19.10.1 REZEPTPFLICHTIGE ARZNEIMITTEL

19.10.2 Rezeptfrei

19.11 KREBS

19.11.1 REZEPTPFLICHTIGE ARZNEIMITTEL

19.11.2 Rezeptfrei

19.12 VERLETZUNGEN

19.12.1 REZEPTPFLICHTIGE ARZNEIMITTEL

19.12.2 Rezeptfrei

19.13 Augenheilkunde

19.13.1 REZEPTPFLICHTIGE ARZNEIMITTEL

19.13.2 Rezeptfrei

19.14 DERMATOLOGIE

19.14.1 REZEPTPFLICHTIGE ARZNEIMITTEL

19.14.2 Rezeptfrei

19.15 NEUROLOGIE

19.15.1 REZEPTPFLICHTIGE ARZNEIMITTEL

19.15.2 Rezeptfrei

19.16 ENDOKRINOLOGIE

19.16.1 REZEPTPFLICHTIGE ARZNEIMITTEL

19.16.2 Rezeptfrei

19.17 Magen-Darm-Erkrankungen

19.17.1 REZEPTPFLICHTIGE ARZNEIMITTEL

19.17.2 Rezeptfrei

19.18 AUTOIMMUN

19.18.1 REZEPTPFLICHTIGE ARZNEIMITTEL

19.18.2 Rezeptfrei

19.19 SONSTIGES

20 GLOBALER PHARMA-E-COMMERCE-MARKT, NACH ANWENDUNGSART

20.1 ÜBERBLICK

20.2 MÜNDLICHE

20.2.1 TABLETTEN

20.2.2 KAPSELN

20.2.3 PULVER

20.2.4 Pillen

20.2.5 Sirupe

20.2.6 SONSTIGES

20.3 AKTUELL

20.3.1 LÖSUNGEN

20.3.2 SAHNE

20.3.3 Salbe

20.3.4 GEL

20.3.5 Lotionen

20.3.6 PULVER

20.3.7 SONSTIGES

20.4 PARENTERALE

20.5 INTRANASAL

20.5.1 DROPS

20.5.2 SPRÜHSTOFFE

20.5.3 PULVER

20.5.4 GEL

20.5.5 SONSTIGES

20.6 AUGEN

20.6.1 AUGENTROPFEN

20.6.2 SPRÜHSTOFFE

20.6.3 Salben

20.6.4 SONSTIGES

20.7 SONSTIGES

21 GLOBALER PHARMA-E-COMMERCE-MARKT, NACH MODELLTYP

21.1 ÜBERBLICK

21.2 B2B

21.2.1 B2B2B

21.2.2 B2B2C

21.3 B2C

22 GLOBALER PHARMA-E-COMMERCE-MARKT, NACH PLATTFORMTYP

22.1 ÜBERBLICK

22.2 HERSTELLEREIGENER DIGITALER HANDEL

22.3 Digitaler Handel im Besitz eines Vertriebshändlers/Großhändlers

22.4 HERSTELLEREIGENER MARKTPLATZ

22.5 MARKTPLATZ VON DRITTANBIETERN

22.6 EINZELHANDEL

23 GLOBALER PHARMA-E-COMMERCE-MARKT, UNTERNEHMENSLANDSCHAFT

23.1 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

23.2 UNTERNEHMENSAKTIENANALYSE: EUROPA

23.3 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

23.4 FUSIONEN UND ÜBERNAHMEN

23.5 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

23.6 ERWEITERUNGEN

23.7 ÄNDERUNGEN DER VORSCHRIFTEN

23.8 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

24 GLOBALER PHARMA-E-COMMERCE-MARKT, SWOT- UND DBMR-ANALYSE

25 GLOBALER PHARMA-E-COMMERCE-MARKT, NACH REGION

GLOBALER PHARMA-E-COMMERCE-MARKT (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

25.1 NORDAMERIKA

25.1.1 USA

25.1.2 KANADA

25.1.3 MEXIKO

25.2 EUROPA

25.2.1 DEUTSCHLAND

25.2.2 FRANKREICH

25.2.3 Vereinigtes Königreich

25.2.4 UNGARN

25.2.5 LITAUEN

25.2.6 ÖSTERREICH

25.2.7 IRLAND

25.2.8 NORWEGEN

25.2.9 POLEN

25.2.10 ITALIEN

25.2.11 SPANIEN

25.2.12 RUSSLAND

25.2.13 TÜRKEI

25.2.14 NIEDERLANDE

25.2.15 SCHWEIZ

25.2.16 RESTLICHES EUROPA

25.3 ASIEN-PAZIFIK

25.3.1 JAPAN

25.3.2 CHINA

25.3.3 SÜDKOREA

25.3.4 INDIEN

25.3.5 AUSTRALIEN

25.3.6 SINGAPUR

25.3.7 THAILAND

25.3.8 MALAYSIA

25.3.9 INDONESIEN

25.3.10 PHILIPPINEN

25.3.11 VIETNAM

25.3.12 RESTLICHER ASIEN-PAZIFIK-RAUM

25.4 SÜDAMERIKA

25.4.1 BRASILIEN

25.4.2 ARGENTINIEN

25.4.3 PERU

25.4.4 KOLUMBIEN

25.4.5 VENEZUELA

25.4.6 RESTLICHES SÜDAMERIKA

25,5 NAHER OSTEN UND AFRIKA

25.5.1 SÜDAFRIKA

25.5.2 SAUDI-ARABIEN

25.5.3 VAE

25.5.4 ÄGYPTEN

25.5.5 KUWAIT

25.5.6 ISRAEL

25.5.7 RESTLICHER NAHER OSTEN UND AFRIKA

25.6 WICHTIGE PRIMÄRE ERKENNTNISSE: NACH WICHTIGSTEN LÄNDERN

26 GLOBALER PHARMA-E-COMMERCE-MARKT, FIRMENPROFIL

26.1 CVS GESUNDHEIT

26.1.1 UNTERNEHMENSÜBERSICHT

26.1.2 Umsatzanalyse

26.1.3 GEOGRAFISCHE PRÄSENZ

26.1.4 PRODUKTPORTFOLIO

26.1.5 JÜNGSTE ENTWICKLUNGEN

26.2 Zur Rose Group AG

26.2.1 UNTERNEHMENSÜBERSICHT

26.2.2 Umsatzanalyse

26.2.3 GEOGRAFISCHE PRÄSENZ

26.2.4 PRODUKTPORTFOLIO

26.2.5 JÜNGSTE ENTWICKLUNGEN

26.3 Walgreens Boots Alliance

26.3.1 UNTERNEHMENSÜBERSICHT

26.3.2 Umsatzanalyse

26.3.3 GEOGRAFISCHE PRÄSENZ

26.3.4 PRODUKTPORTFOLIO

26.3.5 JÜNGSTE ENTWICKLUNGEN

26.4 TRUECOMMERCE INC.

26.4.1 UNTERNEHMENSÜBERSICHT

26.4.2 Umsatzanalyse

26.4.3 GEOGRAFISCHE PRÄSENZ

26.4.4 PRODUKTPORTFOLIO

26.4.5 JÜNGSTE ENTWICKLUNGEN

26.5 PHARMAHOPERS (WEBHOPERS INFOTECH PVT. LTD)

26.5.1 UNTERNEHMENSÜBERSICHT

26.5.2 Umsatzanalyse

26.5.3 GEOGRAFISCHE PRÄSENZ

26.5.4 PRODUKTPORTFOLIO

26.5.5 JÜNGSTE ENTWICKLUNGEN

26.6 RECHTSMITTEL DURCH KONSULTATION

26.6.1 UNTERNEHMENSÜBERSICHT

26.6.2 Umsatzanalyse

26.6.3 GEOGRAFISCHE PRÄSENZ

26.6.4 PRODUKTPORTFOLIO

26.6.5 JÜNGSTE ENTWICKLUNGEN

26.7 EINZELHANDEL

26.7.1 UNTERNEHMENSÜBERSICHT

26.7.2 Umsatzanalyse

26.7.3 GEOGRAFISCHE PRÄSENZ

26.7.4 PRODUKTPORTFOLIO

26.7.5 JÜNGSTE ENTWICKLUNGEN

26.8 PHARMAFLAIR

26.8.1 UNTERNEHMENSÜBERSICHT

26.8.2 Umsatzanalyse

26.8.3 GEOGRAFISCHE PRÄSENZ

26.8.4 PRODUKTPORTFOLIO

26.8.5 JÜNGSTE ENTWICKLUNGEN

26.9 LINIMENT PHARMA PRIVATE LIMITED

26.9.1 UNTERNEHMENSÜBERSICHT

26.9.2 Umsatzanalyse

26.9.3 GEOGRAFISCHE PRÄSENZ

26.9.4 PRODUKTPORTFOLIO

26.9.5 JÜNGSTE ENTWICKLUNGEN

26.1 ALIBABA-GRUPPE

26.10.1 UNTERNEHMENSÜBERSICHT

26.10.2 Umsatzanalyse

26.10.3 GEOGRAFISCHE PRÄSENZ

26.10.4 PRODUKTPORTFOLIO

26.10.5 JÜNGSTE ENTWICKLUNGEN

26.11 MERCK & CO., INC.

26.11.1 UNTERNEHMENSÜBERSICHT

26.11.2 Umsatzanalyse

26.11.3 GEOGRAFISCHE PRÄSENZ

26.11.4 PRODUKTPORTFOLIO

26.11.5 JÜNGSTE ENTWICKLUNGEN

26.12 AMAZON.COM, INC.

26.12.1 FIRMENÜBERSICHT

26.12.2 Umsatzanalyse

26.12.3 GEOGRAFISCHE PRÄSENZ

26.12.4 PRODUKTPORTFOLIO

26.12.5 NEUESTE ENTWICKLUNGEN

26.13 APOTEK HJÄRTAT AB. (ICA GRUPPEN AB)

26.13.1 UNTERNEHMENSÜBERSICHT

26.13.2 Umsatzanalyse

26.13.3 GEOGRAFISCHE PRÄSENZ

26.13.4 PRODUKTPORTFOLIO

26.13.5 NEUESTE ENTWICKLUNGEN

26.14 THE KROGER CO.

26.14.1 UNTERNEHMENSÜBERSICHT

26.14.2 Umsatzanalyse

26.14.3 GEOGRAFISCHE PRÄSENZ

26.14.4 PRODUKTPORTFOLIO

26.14.5 NEUESTE ENTWICKLUNGEN

26.15 GIANT EAGLE, INC.

26.15.1 UNTERNEHMENSÜBERSICHT

26.15.2 Umsatzanalyse

26.15.3 GEOGRAFISCHE PRÄSENZ

26.15.4 PRODUKTPORTFOLIO

26.15.5 NEUESTE ENTWICKLUNGEN

26.16 OPTUM, INC. (UNITEDHEALTH GROUP.)

26.16.1 UNTERNEHMENSÜBERSICHT

26.16.2 Umsatzanalyse

26.16.3 GEOGRAFISCHE PRÄSENZ

26.16.4 PRODUKTPORTFOLIO

26.16.5 NEUESTE ENTWICKLUNGEN

26.17 REDCARE APOTHEKE.

26.17.1 UNTERNEHMENSÜBERSICHT

26.17.2 Umsatzanalyse

26.17.3 GEOGRAFISCHE PRÄSENZ

26.17.4 PRODUKTPORTFOLIO

26.17.5 NEUESTE ENTWICKLUNGEN

26.18 WALMART.

26.18.1 UNTERNEHMENSÜBERSICHT

26.18.2 Umsatzanalyse

26.18.3 GEOGRAFISCHE PRÄSENZ

26.18.4 PRODUKTPORTFOLIO

26.18.5 NEUESTE ENTWICKLUNGEN

26.19 DOCMORRIS

26.19.1 UNTERNEHMENSÜBERSICHT

26.19.2 Umsatzanalyse

26.19.3 GEOGRAFISCHE PRÄSENZ

26.19.4 PRODUKTPORTFOLIO

26.19.5 JÜNGSTE ENTWICKLUNGEN

26.2 TABLETKI.UA

26.20.1 UNTERNEHMENSÜBERSICHT

26.20.2 Umsatzanalyse

26.20.3 GEOGRAFISCHE PRÄSENZ

26.20.4 PRODUKTPORTFOLIO

26.20.5 JÜNGSTE ENTWICKLUNGEN

26.21 APOLLO APOTHEKE (APOLLO KRANKENHÄUSER)

26.21.1 UNTERNEHMENSÜBERSICHT

26.21.2 UMSATZANALYSE

26.21.3 GEOGRAFISCHE PRÄSENZ

26.21.4 PRODUKTPORTFOLIO

26.21.5 JÜNGSTE ENTWICKLUNGEN

26.22 PHARMEASY

26.22.1 UNTERNEHMENSÜBERSICHT

26.22.2 UMSATZANALYSE

26.22.3 GEOGRAFISCHE PRÄSENZ

26.22.4 PRODUKTPORTFOLIO

26.22.5 JÜNGSTE ENTWICKLUNGEN

26.23 RITE AID CORP.

26.23.1 UNTERNEHMENSÜBERSICHT

26.23.2 Umsatzanalyse

26.23.3 GEOGRAFISCHE PRÄSENZ

26.23.4 PRODUKTPORTFOLIO

26.23.5 JÜNGSTE ENTWICKLUNGEN

26,24 ASNA.

26.24.1 UNTERNEHMENSÜBERSICHT

26.24.2 Umsatzanalyse

26.24.3 GEOGRAFISCHE PRÄSENZ

26.24.4 PRODUKTPORTFOLIO

26.24.5 JÜNGSTE ENTWICKLUNGEN

26,25 MEDPLUSMART.COM.

26.25.1 UNTERNEHMENSÜBERSICHT

26.25.2 Umsatzanalyse

26.25.3 GEOGRAFISCHE PRÄSENZ

26.25.4 PRODUKTPORTFOLIO

26.25.5 NEUESTE ENTWICKLUNGEN

26.26 FOOD LION LLC

26.26.1 UNTERNEHMENSÜBERSICHT

26.26.2 Umsatzanalyse

26.26.3 GEOGRAFISCHE PRÄSENZ

26.26.4 PRODUKTPORTFOLIO

26.26.5 JÜNGSTE ENTWICKLUNGEN

26.27 RXSENSE (EINZELPFLEGEKUR)

26.27.1 UNTERNEHMENSÜBERSICHT

26.27.2 UMSATZANALYSE

26.27.3 GEOGRAFISCHE PRÄSENZ

26.27.4 PRODUKTPORTFOLIO

26.27.5 NEUESTE ENTWICKLUNGEN

26.28 LLC FAMILIENAPOTHEKE APRIL

26.28.1 UNTERNEHMENSÜBERSICHT

26.28.2 UMSATZANALYSE

26.28.3 GEOGRAFISCHE PRÄSENZ

26.28.4 PRODUKTPORTFOLIO

26.28.5 JÜNGSTE ENTWICKLUNGEN

26.29 MCKESSON CORPORATION

26.29.1 UNTERNEHMENSÜBERSICHT

26.29.2 UMSATZANALYSE

26.29.3 GEOGRAFISCHE PRÄSENZ

26.29.4 PRODUKTPORTFOLIO

26.29.5 NEUESTE ENTWICKLUNGEN

26.3 UK MEDS DIRECT LTD

26.30.1 UNTERNEHMENSÜBERSICHT

26.30.2 UMSATZANALYSE

26.30.3 GEOGRAFISCHE PRÄSENZ

26.30.4 PRODUKTPORTFOLIO

26.30.5 NEUESTE ENTWICKLUNGEN

26.31 DIRK ROSSMANN GMBH

26.31.1 UNTERNEHMENSÜBERSICHT

26.31.2 Umsatzanalyse

26.31.3 GEOGRAFISCHE PRÄSENZ

26.31.4 PRODUKTPORTFOLIO

26.31.5 JÜNGSTE ENTWICKLUNGEN

26,32 AMERISOURCEBERGEN CORPORATION.

26.32.1 UNTERNEHMENSÜBERSICHT

26.32.2 Umsatzanalyse

26.32.3 GEOGRAFISCHE PRÄSENZ

26.32.4 PRODUKTPORTFOLIO

26.32.5 JÜNGSTE ENTWICKLUNGEN

26.33 STOLICHKI

26.33.1 UNTERNEHMENSÜBERSICHT

26.33.2 Umsatzanalyse

26.33.3 GEOGRAFISCHE PRÄSENZ

26.33.4 PRODUKTPORTFOLIO

26.33.5 JÜNGSTE ENTWICKLUNGEN

26.34 RAIA DROGA

26.34.1 UNTERNEHMENSÜBERSICHT

26.34.2 Umsatzanalyse

26.34.3 GEOGRAFISCHE PRÄSENZ

26.34.4 PRODUKTPORTFOLIO

26.34.5 NEUESTE ENTWICKLUNGEN

26.35 APTEKA.RU

26.35.1 UNTERNEHMENSÜBERSICHT

26.35.2 Umsatzanalyse

26.35.3 GEOGRAFISCHE PRÄSENZ

26.35.4 PRODUKTPORTFOLIO

26.35.5 NEUESTE ENTWICKLUNGEN

26,36 GOODRX

26.36.1 UNTERNEHMENSÜBERSICHT

26.36.2 Umsatzanalyse

26.36.3 GEOGRAFISCHE PRÄSENZ

26.36.4 PRODUKTPORTFOLIO

26.36.5 NEUESTE ENTWICKLUNGEN

26.37 Kardinalgesundheit

26.37.1 UNTERNEHMENSÜBERSICHT

26.37.2 Umsatzanalyse

26.37.3 GEOGRAFISCHE PRÄSENZ

26.37.4 PRODUKTPORTFOLIO

26.37.5 NEUESTE ENTWICKLUNGEN

26.37.6

27 VERWANDTE BERICHTE

28 SCHLUSSFOLGERUNG

29 FRAGEBOGEN

30 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.