Global Pharmaceutical Bottles Market

Marktgröße in Milliarden USD

CAGR :

%

USD

9.43 Billion

USD

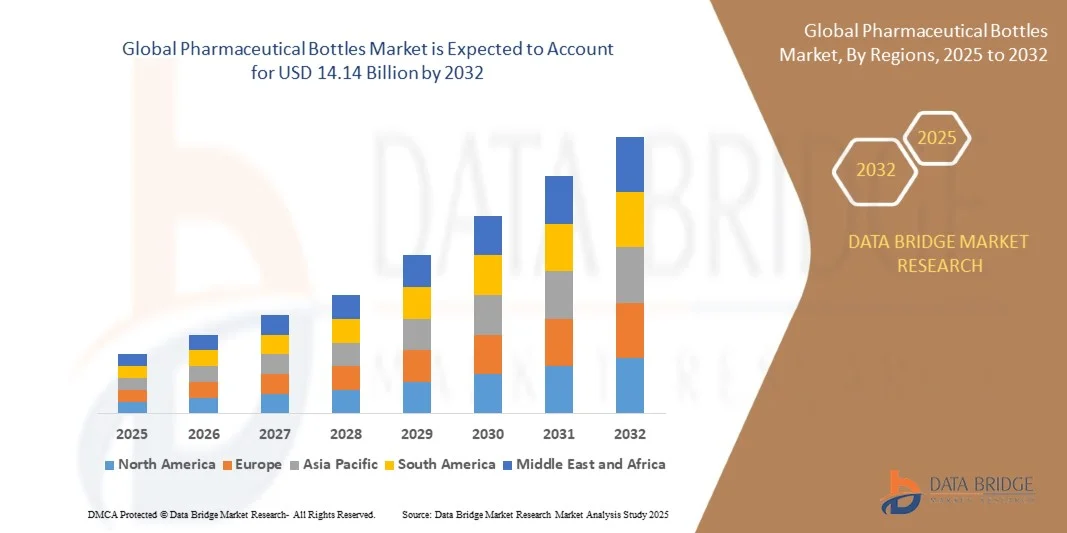

14.14 Billion

2024

2032

USD

9.43 Billion

USD

14.14 Billion

2024

2032

| 2025 –2032 | |

| USD 9.43 Billion | |

| USD 14.14 Billion | |

| % | |

|

Globale Marktsegmentierung für Pharmaflaschen nach Rohstoffen (Kunststoffe, Papier und Pappe, Glas und Metall), Produkt (primär und sekundär), Arzneimittelverabreichung (orale Arzneimittel, injizierbare, topische, okuläre/ophthalmische, nasale, pulmonale, transdermale, intravenöse Arzneimittel und andere), Endverbraucher (Zellstoff und Papier, Verpackungen, Lebensmittel, Farben und Beschichtungen, Körperpflege und andere) – Branchentrends und Prognose bis 2032

Pharmazeutische Flaschen Marktgröße

- Der globale Markt für Pharmaflaschen hatte im Jahr 2024 einen Wert von 9,43 Milliarden US-Dollar und dürfte bis 2032 einen Wert von 14,14 Milliarden US-Dollar erreichen , bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,2 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach sicheren, langlebigen und manipulationssicheren Verpackungslösungen in der Pharmaindustrie vorangetrieben.

- Steigende Arzneimittelproduktion, wachsende Generikamärkte und strenge Vorschriften hinsichtlich Arzneimittelverpackung und -sicherheit treiben die Nachfrage weiter an

Marktanalyse für Pharmaflaschen

- Fortschritte in der Materialtechnologie, beispielsweise bei Glas, Kunststoffen und biologisch abbaubaren Polymeren, verbessern die Haltbarkeit, chemische Beständigkeit und Haltbarkeit von Flaschen für pharmazeutische Produkte.

- Hersteller konzentrieren sich auf leichte, kostengünstige und kindersichere Designs, um die gesetzlichen Standards einzuhalten und gleichzeitig den Komfort für die Endbenutzer zu verbessern.

- Nordamerika dominierte den Markt für Pharmaflaschen mit dem größten Umsatzanteil von 40,2 % im Jahr 2024, getrieben durch die steigende Arzneimittelproduktion, steigende Gesundheitsausgaben und strenge regulatorische Standards für Arzneimittelsicherheit und Verpackung.

- Im asiatisch-pazifischen Raum wird das höchste Wachstum auf dem globalen Markt für Pharmaflaschen erwartet , angetrieben durch Urbanisierung, wachsende Pharmaproduktion und ein zunehmendes Bewusstsein für Patientensicherheit und nachhaltige Verpackungspraktiken.

- Das Kunststoffsegment hatte im Jahr 2024 den größten Marktanteil, was auf sein geringes Gewicht, seine Kosteneffizienz und die Kompatibilität mit automatisierten Abfüll- und Etikettiersystemen zurückzuführen ist. Kunststoffflaschen, darunter PET und HDPE, werden aufgrund ihrer Haltbarkeit und Recyclingfähigkeit häufig für rezeptfreie und verschreibungspflichtige Medikamente bevorzugt.

Berichtsumfang und Marktsegmentierung für pharmazeutische Flaschen

|

Eigenschaften |

Wichtige Markteinblicke zu Pharmaflaschen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für Pharmaflaschen

„Steigende Nachfrage nach sicheren und nachhaltigen Arzneimittelverpackungen“

- Die zunehmende Bedeutung von Patientensicherheit und Produktintegrität verändert den Markt für Arzneimittelflaschen und fördert die Einführung hochwertiger, manipulationssicherer und kindersicherer Verpackungen. Diese Flaschen tragen dazu bei, die Wirksamkeit von Medikamenten zu erhalten und Kontaminationsrisiken zu reduzieren. Gleichzeitig ermöglichen sie die sichere Lagerung und den Transport von Medikamenten.

- Die steigende Nachfrage nach umweltfreundlichen und recycelbaren Verpackungen beschleunigt den Einsatz nachhaltiger Materialien wie PET, HDPE und Glas, die aufgrund ihrer Sicherheit und Umweltfreundlichkeit bevorzugt werden. Dieser Trend wird durch globale Vorschriften zur Förderung umweltfreundlicher Verpackungen und zur Reduzierung von Einwegkunststoffen im Gesundheitswesen weiter unterstützt.

- Einfache Handhabung, leichtes Design und die Kompatibilität mit automatisierten Abfüll- und Etikettiersystemen machen moderne Pharmaflaschen für Hersteller attraktiv, die ihre Produktionseffizienz optimieren möchten. Diese Eigenschaften senken zudem die Versandkosten, verbessern das Lieferkettenmanagement und erhöhen die betriebliche Skalierbarkeit.

- So berichteten beispielsweise mehrere Pharmaunternehmen in Europa und Nordamerika im Jahr 2023, dass sie für rezeptfreie und verschreibungspflichtige Medikamente auf PET- und HDPE-Flaschen umgestiegen seien, um Nachhaltigkeitsinitiativen zu erfüllen und die Effizienz der Lieferkette zu verbessern. Diese Umstellung trug auch dazu bei, den CO2-Fußabdruck zu reduzieren und die Recyclingfähigkeit von Arzneimittelverpackungen zu verbessern.

- Während die Nachfrage steigt, hängt das Marktwachstum von kontinuierlichen Innovationen bei nachhaltigen Materialien, kindersicheren Designs und der Einhaltung gesetzlicher Vorschriften ab, um Sicherheit und Funktionalität zu gewährleisten. Es wird erwartet, dass sich der Markt in den kommenden Jahren bei intelligenten Verpackungstechnologien und biologisch abbaubaren Alternativen weiterentwickeln wird.

Marktdynamik für Pharmaflaschen

Treiber

„Steigende Arzneimittelproduktion und Gesundheitsausgaben weltweit“

- Die wachsende Pharmaproduktion und steigende Gesundheitsausgaben steigern die Nachfrage nach hochwertigen Flaschen für verschreibungspflichtige und rezeptfreie Medikamente. Die Zunahme chronischer Krankheiten, die alternde Bevölkerung und Impfprogramme erhöhen den Bedarf an sicheren und zuverlässigen Verpackungen zusätzlich.

- Hersteller investieren in fortschrittliche Verpackungslösungen, die die Haltbarkeit verbessern, die Arzneimittelstabilität gewährleisten und die Patientensicherheit erhöhen. Dies fördert die Einführung spezieller Arzneimittelflaschen. Diese Innovationen unterstützen auch die Kühlkettenlagerung und den Transport temperaturempfindlicher Medikamente.

- Staatliche Vorschriften, die eine ordnungsgemäße Kennzeichnung, Manipulationssicherheit und kindersichere Verpackungen vorschreiben, beschleunigen das globale Marktwachstum zusätzlich. Die regionale Angleichung der Vorschriften gewährleistet Patientensicherheit und Compliance und drängt Hersteller zur Einführung standardisierter Verpackungslösungen.

- So erhöhten Pharmaunternehmen in Nordamerika im Jahr 2022 ihre Beschaffung von HDPE- und PET-Flaschen für flüssige Arzneimittel und Nutrazeutika, um strenge gesetzliche Anforderungen zu erfüllen und den Vertrieb im großen Maßstab zu unterstützen. Dies führte zu einer verbesserten Produktionseffizienz und minimierte Verluste durch beschädigte oder nicht konforme Verpackungen.

- Während die Nachfrage steigt, müssen Hersteller kontinuierlich Innovationen entwickeln, um den sich entwickelnden Sicherheitsstandards, der Verpackungseffizienz und den Zielen der ökologischen Nachhaltigkeit gerecht zu werden. Die Integration intelligenter Etikettierungs-, Serialisierungs- und Tracking-Technologien dürfte das Marktwachstum weiter steigern.

Einschränkung/Herausforderung

„Strenge regulatorische Standards und steigende Materialkosten“

- Der Markt für Pharmaflaschen steht vor Herausforderungen durch strenge Vorschriften zu Sicherheit, Kennzeichnung und Manipulationsschutz, die den Produktionsaufwand und die Kosten für die Hersteller erhöhen. Verstöße können zu Rückrufen, Strafen und Reputationsschäden führen und die Ressourcen zusätzlich belasten.

- Schwankende Rohstoffpreise für Kunststoffe und Glas können die Gewinnmargen beeinträchtigen und zu Lieferkettenengpässen führen, insbesondere bei Kleinherstellern. Schwankungen der Ölpreise und Einfuhrzölle wirken sich auch auf die Kosten von Verpackungsmaterialien auf Polymerbasis aus.

- Die begrenzte Verfügbarkeit von Spezialflaschen, wie beispielsweise Braunglas für lichtempfindliche Medikamente, kann die Produktionsflexibilität einschränken und Produkteinführungen verzögern. Diese Einschränkung kann auch zu einem verstärkten Wettbewerb um hochwertige Materialien führen und die Bestandsverwaltung erschweren.

- So meldeten beispielsweise mehrere US-amerikanische und europäische Pharmaunternehmen im Jahr 2023 Verzögerungen bei der Beschaffung von PET-Flaschen aufgrund der hohen Nachfrage und der Volatilität der Rohstoffpreise, was sich auf die Produktionspläne auswirkte. Diese Verzögerungen führten zu Störungen der Lieferketten, insbesondere bei stark nachgefragten Therapeutika und saisonalen Impfkampagnen.

- Die Einhaltung gesetzlicher Vorschriften, Kostenschwankungen und die Materialverfügbarkeit sind für die Beteiligten von entscheidender Bedeutung, um eine konstante Versorgung und nachhaltiges Marktwachstum zu gewährleisten. Unternehmen suchen zunehmend nach alternativen Materialien, lokaler Beschaffung und strategischer Lagerhaltung, um diese Risiken zu minimieren.

Marktumfang für Pharmaflaschen

Der Markt ist nach Rohstoff, Produkttyp, Arzneimittelabgabe und Endverbraucher segmentiert.

• Nach Rohstoff

Der Markt für Pharmaflaschen ist nach Rohstoffen in Kunststoff, Papier und Pappe, Glas und Metall unterteilt. Das Kunststoffsegment hatte 2024 den größten Marktanteil, was auf sein geringes Gewicht, seine Kosteneffizienz und die Kompatibilität mit automatisierten Abfüll- und Etikettiersystemen zurückzuführen ist. Kunststoffflaschen, darunter PET und HDPE, werden aufgrund ihrer Haltbarkeit und Recyclingfähigkeit häufig für rezeptfreie und verschreibungspflichtige Medikamente bevorzugt.

Das Glassegment dürfte zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Dies ist auf die inerte Natur des Materials, seine Eignung für empfindliche Formulierungen und seine Fähigkeit zurückzuführen, die Stabilität injizierbarer und lichtempfindlicher Medikamente zu erhalten. Glasflaschen werden insbesondere im Krankenhaus- und Spezialpharmabereich eingesetzt, um die Produktintegrität über lange Lagerzeiten zu gewährleisten.

• Nach Produkt

Der Markt für Pharmaflaschen ist produktbezogen in Primär- und Sekundärflaschen unterteilt. Das Segment der Primärflaschen hatte im Jahr 2024 den größten Marktanteil, da sie direkten Kontakt mit Arzneimitteln haben, Sicherheit und Manipulationssicherheit gewährleisten und strenge pharmazeutische Vorschriften einhalten.

Das Segment der Sekundärflaschen wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Dies ist auf die steigende Nachfrage nach Mehrwegverpackungen, Geschenksets und Produktpaketen mit Fokus auf Markenbildung und Verbraucherkomfort zurückzuführen. Sekundärverpackungen unterstützen zudem Nachhaltigkeitstrends durch die Verwendung recycelbarer und biologisch abbaubarer Materialien.

• Durch Arzneimittelverabreichung

Auf der Grundlage der Arzneimittelverabreichung ist der Markt für Arzneimittelflaschen in orale, injizierbare, topische, okuläre/ophthalmische, nasale, pulmonale, transdermale, intravenöse und andere Arzneimittel unterteilt. Das Segment der oralen Arzneimittel machte im Jahr 2024 den größten Umsatzanteil aus, angetrieben durch den hohen Verbrauch von Tabletten, Kapseln und flüssigen Formulierungen auf den globalen Märkten.

Von 2025 bis 2032 dürften injizierbare Medikamente die höchste Wachstumsrate aufweisen, bedingt durch die steigende Zahl von Krankenhausaufenthalten, Impfprogrammen und der Nachfrage nach sterilen Verpackungen, die die Stabilität der Medikamente und die Sicherheit der Patienten gewährleisten.

• Nach Endbenutzer

Auf der Grundlage des Endverbrauchers ist der Markt für Pharmaflaschen in die Bereiche Zellstoff und Papier, Verpackungen, Lebensmittel, Farben und Beschichtungen, Körperpflege und Sonstiges unterteilt. Das Segment Pharmaverpackungen hatte im Jahr 2024 den größten Umsatzanteil, bedingt durch gesetzliche Auflagen, Sicherheitsanforderungen und den hohen Verbrauch verschreibungspflichtiger und rezeptfreier Medikamente weltweit.

Das Lebensmittelsegment dürfte zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, angetrieben durch die zunehmende Verwendung von Nutrazeutika, Nahrungsergänzungsmitteln und Kosmetikprodukten, die aus Sicherheits-, Komfort- und Markengründen in hochwertigen Flaschen verpackt werden.

Regionale Analyse des Marktes für pharmazeutische Flaschen

- Nordamerika dominierte den Markt für Pharmaflaschen mit dem größten Umsatzanteil von 40,2 % im Jahr 2024, getrieben durch die steigende Arzneimittelproduktion, steigende Gesundheitsausgaben und strenge regulatorische Standards für Arzneimittelsicherheit und Verpackung.

- Verbraucher und Hersteller in der Region legen großen Wert auf hochwertige, manipulationssichere und kindersichere Flaschen sowie auf nachhaltige und recycelbare Verpackungslösungen, die den FDA- und anderen lokalen Vorschriften entsprechen.

- Diese breite Akzeptanz wird durch eine fortschrittliche Produktionsinfrastruktur, gut etablierte Vertriebsnetze und ein wachsendes Bewusstsein für die Arzneimittelsicherheit weiter unterstützt, wodurch Arzneimittelflaschen zu einem entscheidenden Bestandteil effizienter Lieferketten und der Patientensicherheit werden.

Markteinblicke für Pharmaflaschen in den USA

Der US-Markt für Pharmaflaschen erzielte 2024 den größten Umsatzanteil in Nordamerika, angetrieben durch eine robuste Pharmaproduktion, hohe Gesundheitsausgaben und strenge Compliance-Anforderungen. Die Verwendung von PET-, HDPE- und Glasflaschen für verschreibungspflichtige und rezeptfreie Medikamente nimmt zu, bedingt durch ihre Haltbarkeit, Sicherheit und Kompatibilität mit automatisierten Abfüll- und Etikettiersystemen. Darüber hinaus tragen Initiativen zur Förderung umweltfreundlicher Verpackungen und Recycling zum Marktwachstum bei.

Markteinblick für Pharmaflaschen in Europa

Der europäische Markt für Pharmaflaschen wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Strenge Vorschriften zu Originalitätssicherung, kindersicherem Design und Nachhaltigkeitsanforderungen tragen dazu bei. Die steigende Nachfrage nach recycelbaren Kunststoff- und Glasflaschen sowie automatisierte Produktionssysteme für Abfüllung und Etikettierung fördern die Akzeptanz. Steigende Pharmaexporte und Investitionen in die Gesundheitsinfrastruktur unterstützen das Marktwachstum ebenfalls.

Markteinblick für Pharmaflaschen in Deutschland

Der deutsche Markt für Pharmaflaschen wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch strenge regulatorische Standards für Arzneimittelsicherheit, manipulationssichere Verpackungen und Nachhaltigkeit. Starke pharmazeutische Produktionskapazitäten und fortschrittliche Produktionstechnologien fördern die Einführung von PET-, HDPE- und Glasflaschen. Steigende Pharmaexporte und die wachsende Nachfrage nach hochwertigen Verpackungslösungen in Krankenhäusern und Apotheken treiben das Marktwachstum zusätzlich voran.

Markteinblicke für Pharmaflaschen in Großbritannien

Der britische Markt für Pharmaflaschen wird voraussichtlich zwischen 2025 und 2032 das höchste Wachstum verzeichnen. Dies wird durch die steigende Arzneimittelproduktion, steigende Gesundheitsausgaben und strenge Vorschriften für kindersichere und manipulationssichere Verpackungen unterstützt. Die Verwendung nachhaltiger und recycelbarer Flaschen nimmt zu, angetrieben durch staatliche Initiativen und das Bewusstsein der Verbraucher. Der Markt profitiert zudem von fortschrittlichen Abfüll- und Etikettiertechnologien, die die Produktionseffizienz verbessern und die Einhaltung gesetzlicher Standards gewährleisten.

Markteinblicke für Pharmaflaschen im asiatisch-pazifischen Raum

Der Markt für Pharmaflaschen im asiatisch-pazifischen Raum wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Treiber hierfür sind die rasante Arzneimittelproduktion, steigende Gesundheitsausgaben und ein wachsendes Bewusstsein für Arzneimittelsicherheit. Länder wie China, Indien und Japan entwickeln sich zu Produktionszentren, und die Nachfrage nach hochwertigen Flaschen für verschreibungspflichtige und rezeptfreie Medikamente nimmt zu. Staatliche Initiativen zur Förderung der Gesundheitsinfrastruktur und Nachhaltigkeit beschleunigen das Wachstum zusätzlich.

Markteinblick für Pharmaflaschen in China

Der chinesische Markt für Pharmaflaschen hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum. Dies ist auf die rasante Urbanisierung, die wachsende Pharmaproduktion und die steigende Nachfrage nach sicheren und nachhaltigen Verpackungen zurückzuführen. Die Einhaltung nationaler und internationaler regulatorischer Standards treibt die Einführung hochwertiger PET-, HDPE- und Glasflaschen voran. Starke inländische Produktionskapazitäten und wachsende Vertriebsnetze unterstützen das Marktwachstum ebenfalls.

Markteinblick für Pharmaflaschen in Japan

Der japanische Markt für Pharmaflaschen wird voraussichtlich zwischen 2025 und 2032 aufgrund der alternden Bevölkerung, der hohen Gesundheitsstandards und der Nachfrage nach sicheren, langlebigen und umweltfreundlichen Verpackungen die schnellste Wachstumsrate verzeichnen. In Krankenhäusern, Apotheken und bei Pharmaherstellern werden zunehmend manipulationssichere, kindersichere und recycelbare Flaschen eingesetzt. Die Integration in automatisierte Abfüll- und Etikettiersysteme steigert die Produktionseffizienz und gewährleistet die Einhaltung strenger lokaler Vorschriften.

Marktanteil von Pharmaflaschen

Die Pharmaflaschenbranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- 3M (USA)

- BD (USA)

- CCL Industries (Kanada)

- McKesson Corporation (USA)

- WestRock Company (USA)

- AptarGroup Inc. (USA)

- Gerresheimer AG (Deutschland)

- Klöckner Pentaplast (Deutschland)

- SCHOTT AG (Deutschland)

- West Pharmaceutical Services Inc. (USA)

- Amcor plc (Großbritannien)

- Berry Global Inc. (USA)

- FlexiTuff Ventures International Ltd. (Großbritannien)

- Internationales Papier (USA)

- Stevanato Group (Italien)

- Origin Pharma Packaging (Großbritannien)

- Mondi (Großbritannien)

- Lonza (Schweiz)

- Robert Bosch GmbH (Deutschland)

- DuPont (USA)

- Boston Scientific Corporation (USA)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.