Global Pharmaceutical Isolator Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.21 Billion

USD

12.26 Billion

2025

2033

USD

4.21 Billion

USD

12.26 Billion

2025

2033

| 2026 –2033 | |

| USD 4.21 Billion | |

| USD 12.26 Billion | |

| % | |

|

Segmentierung des globalen Marktes für pharmazeutische Isolatoren nach Typ (Aseptische Isolatoren, Containment-Isolatoren, Bio-Isolatoren, Probenahme- und Wiege-Isolatoren, Isolatoren für die Wirkstoffherstellung (API), Radiopharmaka-Isolatoren, Produktions-Isolatoren und Sonstige), Systemtyp (Geschlossenes und offenes System), Druck (Überdruck und Unterdruck), Konfiguration (Standgerät, modular, mobil, kompakt, Tischgerät, tragbar und Sonstige), Anwendung (Sterilitätsprüfung, Herstellung, Probenahme/Wiegen/Verteilung und Medizinprodukteherstellung ), Endnutzer (Krankenhäuser, Diagnostiklabore, akademische und Forschungsinstitute, Pharma- und Biotechnologieunternehmen , Auftragsforschungsinstitute und Sonstige), Vertriebskanal (Direktvergabe, Einzelhandel und Drittanbieter) – Branchentrends und Prognose bis 2033

Marktgröße für pharmazeutische Isolatoren

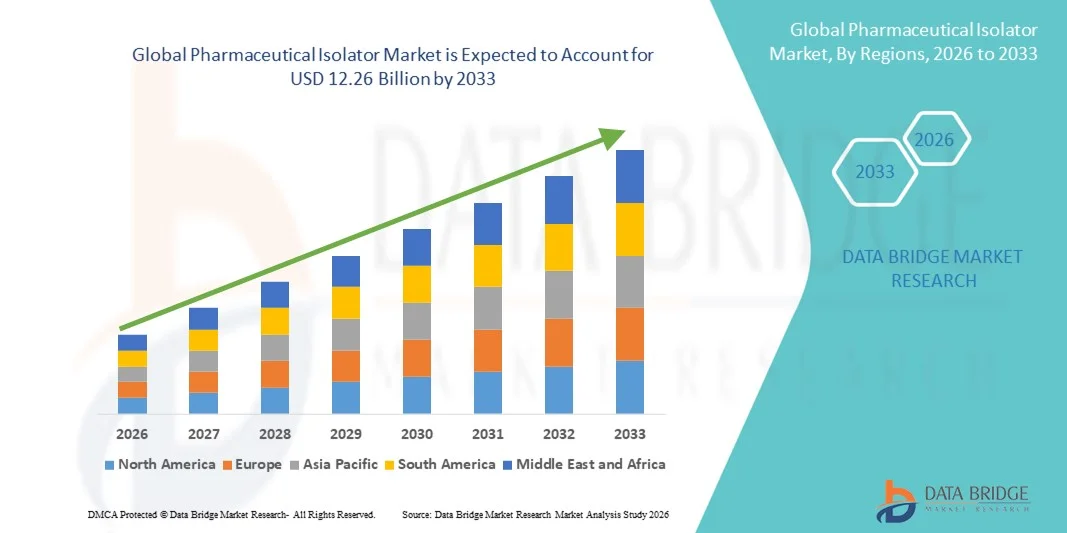

- Der globale Markt für pharmazeutische Isolatoren hatte im Jahr 2025 einen Wert von 4,21 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 12,26 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,30 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch den zunehmenden Fokus auf sterile Arzneimittelherstellung, strenge regulatorische Anforderungen an die Kontaminationskontrolle und kontinuierliche technologische Fortschritte bei aseptischen Verarbeitungsmethoden und Reinraumsystemen in pharmazeutischen und biotechnologischen Anlagen angetrieben.

- Darüber hinaus führen die steigende Nachfrage nach sicherer, kontaminationsfreier Handhabung von Gefahrstoffen, die wachsende Produktion von Biologika und hochwirksamen pharmazeutischen Wirkstoffen (HPAPIs) sowie der zunehmende Fokus auf den Schutz von Anwendern und Produkten dazu, dass pharmazeutische Isolatoren zu unverzichtbaren Komponenten moderner Produktions- und Laborumgebungen werden. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von pharmazeutischen Isolatorlösungen und tragen somit maßgeblich zum Wachstum der Branche bei.

Marktanalyse für pharmazeutische Isolatoren

- Pharmazeutische Isolatoren, die eine sterile und kontaminationsfreie Umgebung für den Umgang mit hochwirksamen Substanzen und die aseptische Arzneimittelherstellung gewährleisten sollen, sind aufgrund ihres hohen Produktschutzes, der Sicherheit der Bediener und der Einhaltung strenger regulatorischer Standards zunehmend unverzichtbare Bestandteile moderner pharmazeutischer und biotechnologischer Anlagen.

- Die steigende Nachfrage nach pharmazeutischen Isolatoren wird vor allem durch die wachsende Produktion von Biologika und hochwirksamen pharmazeutischen Wirkstoffen (HPAPIs), den zunehmenden Fokus auf Kontaminationskontrolle und die steigenden regulatorischen Anforderungen an sterile Arzneimittelherstellungsprozesse angetrieben.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 39,2 % den Markt für pharmazeutische Isolatoren. Charakteristisch für die Region sind eine fortschrittliche Infrastruktur für die pharmazeutische Produktion, die starke Präsenz führender biopharmazeutischer Unternehmen, hohe Investitionen in Forschung und Entwicklung sowie strenge regulatorische Standards. Die USA stellen einen erheblichen Anteil der regionalen Installationen, bedingt durch die wachsende Produktion von Biologika und den Ausbau aseptischer Verarbeitungsanlagen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für pharmazeutische Isolatoren sein und von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,4 % expandieren. Gründe hierfür sind die steigenden Produktionskapazitäten in der Pharmaindustrie, zunehmende Investitionen in die Biotechnologie, die wachsende Generikaproduktion und die Stärkung der regulatorischen Rahmenbedingungen in Schwellenländern.

- Das Segment der geschlossenen Systeme hielt 2025 mit 62,4 % den größten Marktanteil, was auf seine überlegenen Fähigkeiten zur Kontaminationskontrolle und die vollständige Isolation von der Umgebung zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für pharmazeutische Isolatoren

|

Attribute |

Wichtige Markteinblicke in pharmazeutische Isolatoren |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für pharmazeutische Isolatoren

Technologische Fortschritte und Automatisierung in der Kontaminationskontrolle

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für pharmazeutische Isolatoren ist die zunehmende Integration fortschrittlicher Automatisierungs-, Robotik- und digitaler Überwachungssysteme in Isolatoreinheiten, um die Sterilitätssicherung und die betriebliche Effizienz zu verbessern.

- Hersteller konzentrieren sich darauf, menschliche Eingriffe in kritische Prozesse zu minimieren, indem sie automatisierte Handschuhtests, robotergestützte Materialtransfersysteme und Echtzeit-Umweltüberwachungstechnologien einsetzen. Diese Entwicklung verbessert die Kontaminationskontrolle deutlich und gewährleistet gleichzeitig die Einhaltung strenger globaler Regulierungsstandards.

- Führende Hersteller von pharmazeutischen Anlagen führen beispielsweise Isolatoren ein, die mit integrierten Systemen zur biologischen Dekontamination mittels verdampftem Wasserstoffperoxid (VHP) und automatisierten Druckregelungsmechanismen ausgestattet sind, welche während des gesamten Produktionszyklus für gleichbleibende aseptische Bedingungen sorgen. Ebenso verfügen moderne Isolatorplattformen nun über Touchscreen-Oberflächen und Datenprotokollierungssysteme, die die digitale Chargenaufzeichnung und die Auditierbarkeit unterstützen.

- Die Anwendung von Industrie-4.0-Prinzipien in pharmazeutischen Produktionsanlagen verbessert die Leistung von Isolatoren weiter. Intelligente Sensoren in den Isolatorkammern überwachen kontinuierlich Luftgeschwindigkeit, Partikelanzahl, Temperatur, Luftfeuchtigkeit und Differenzdruck, um stabile und validierte Betriebsbedingungen zu gewährleisten. Diese Systeme ermöglichen vorausschauende Wartung und reduzieren Ausfallzeiten, indem sie potenzielle Abweichungen erkennen, bevor diese zu Compliance-Risiken führen.

- Die nahtlose Integration von Isolatoren in zentrale Fertigungsmanagementsysteme (MES) und Qualitätsmanagementplattformen ermöglicht Pharmaunternehmen eine umfassende Rückverfolgbarkeit und Dokumentation. Über eine einheitliche digitale Schnittstelle können Bediener Produktionsparameter, Umgebungsbedingungen und Validierungsprotokolle überwachen und so die Einhaltung gesetzlicher Vorschriften und die operative Transparenz verbessern.

- Dieser Wandel hin zu intelligenten, automatisierten und digital vernetzten Isolatorsystemen verändert die pharmazeutische Produktion grundlegend. Unternehmen setzen verstärkt auf modulare, automatisierungsfähige Isolatoren, die die Herstellung von Biologika, Zell- und Gentherapien sowie hochwirksamen Arzneimitteln mit minimalen Kontaminationsrisiken ermöglichen.

- Die Nachfrage nach technologisch fortschrittlichen pharmazeutischen Isolatoren wächst rasant sowohl in entwickelten als auch in Schwellenländern, da Hersteller in stark regulierten Produktionsumgebungen zunehmend Wert auf Sterilitätssicherung, Bedienersicherheit und langfristige Kosteneffizienz legen.

Marktdynamik von pharmazeutischen Isolatoren

Treiber

Steigende Nachfrage nach sterilen Arzneimitteln und regulatorische Anforderungen

- Die weltweit steigende Nachfrage nach sterilen Injektionspräparaten, Biologika, Impfstoffen und hochwirksamen Verbindungen ist ein wesentlicher Wachstumstreiber für den Markt für pharmazeutische Isolatoren.

- Da die pharmazeutischen Produktionsprozesse immer komplexer werden, benötigen die Hersteller hochkontrollierte Umgebungen, um die Produktintegrität und die Patientensicherheit zu gewährleisten.

- Beispielsweise hat die rasante Expansion von Produktionsanlagen für Biologika und Impfstoffe weltweit die Installation fortschrittlicher aseptischer und geschlossener Isolatorsysteme erforderlich gemacht, um die regulatorischen Sterilitätsstandards zu erfüllen. Strategische Investitionen von Pharmaunternehmen in neue sterile Produktionslinien dürften das Marktwachstum im Prognosezeitraum vorantreiben.

- Da die Aufsichtsbehörden die Inspektionen intensivieren und strengere Richtlinien für die Gute Herstellungspraxis (GMP) durchsetzen, sind Pharmahersteller gezwungen, Isolatorsysteme einzusetzen, die eine validierte Kontaminationskontrolle und den Schutz des Bedienpersonals gewährleisten. Isolatoren reduzieren das Risiko von Produktrückrufen, Chargenfehlern und Kreuzkontaminationen erheblich.

- Darüber hinaus erfordert die steigende Produktion von Onkologika und hochwirksamen pharmazeutischen Wirkstoffen (HPAPIs) den Einsatz von Sicherheitsisolatoren, um Personal und Umwelt vor Gefahren zu schützen. Das wachsende Bewusstsein für Arbeitsschutzstandards verstärkt diese Nachfrage zusätzlich.

- Die Expansion von Auftragsherstellern (CMOs) und Auftragsforschungsinstituten (CROs) trägt ebenfalls zum Marktwachstum bei, da diese Einrichtungen zunehmend auf Isolatoren angewiesen sind, um hohe Sterilitäts- und Sicherheitsstandards zu gewährleisten und gleichzeitig mehrere pharmazeutische Kunden zu bedienen.

Zurückhaltung/Herausforderung

Hoher Kapitalaufwand und komplexe Validierungsverfahren

- Die hohen Anschaffungskosten für pharmazeutische Isolatorsysteme stellen eine erhebliche Hürde für deren breite Anwendung dar, insbesondere für kleine und mittelständische Pharmaunternehmen mit begrenzten finanziellen Mitteln. Moderne Isolatoren mit Automatisierung, Dekontaminationssystemen und digitaler Überwachungstechnik erfordern beträchtliche Vorabinvestitionen.

- Die Installation einer vollständig integrierten aseptischen Isolatorlinie in einer sterilen Produktionsanlage umfasst beispielsweise nicht nur die Kosten für die Gerätebeschaffung, sondern auch Infrastrukturmodifikationen, HLK-Modernisierungen und Validierungskosten, was die Gesamtprojektkosten erhöht.

- Darüber hinaus sind die Validierungs- und Qualifizierungsprozesse für Trennsysteme komplex und zeitaufwändig und erfordern umfangreiche Dokumentation, Leistungstests und behördliche Genehmigungen. Unternehmen müssen Installationsqualifizierung (IQ), Betriebsqualifizierung (OQ) und Leistungsqualifizierung (PQ) durchführen, bevor die kommerzielle Produktion beginnen kann.

- Wartungsaufwand, regelmäßige Rezertifizierungen und Bedienerschulungen erhöhen die Betriebskosten zusätzlich. Jede Abweichung von den validierten Parametern kann zu Produktionsverzögerungen und Compliance-Risiken führen und die finanzielle Belastung für die Hersteller erhöhen.

- Die Bewältigung dieser Herausforderungen erfordert kostenoptimierte Systemdesigns, effizientere Validierungsprotokolle und eine unterstützende regulatorische Beratung. Hersteller, die sich auf modulare, skalierbare und energieeffiziente Isolatorlösungen konzentrieren, können voraussichtlich einige dieser Einschränkungen abmildern und ein langfristiges Marktwachstum sichern.

Marktübersicht für pharmazeutische Isolatoren

Der Markt ist segmentiert nach Typ, Systemtyp, Druck, Konfiguration, Anwendung, Endnutzer und Vertriebskanal.

- Nach Typ

Basierend auf dem Gerätetyp ist der globale Markt für pharmazeutische Isolatoren in aseptische Isolatoren, Containment-Isolatoren, Bio-Isolatoren, Probenahme- und Wiege-Isolatoren, Isolatoren für die Wirkstoffherstellung (API), Radiopharmaka-Isolatoren, Produktions-Isolatoren und Sonstige unterteilt. Das Segment der aseptischen Isolatoren dominierte 2025 mit einem Marktanteil von 34,6 % den größten Umsatzanteil. Haupttreiber war die weltweit steigende Nachfrage nach sterilen Injektionspräparaten, Biologika und Impfstoffen, die streng kontrollierte Umgebungen zur Vermeidung von Kontaminationen erfordern. Diese Isolatoren schaffen einen vollständig geschlossenen, dekontaminierten Arbeitsbereich, der menschliche Eingriffe deutlich reduziert und somit mikrobielle Risiken minimiert. Pharmaunternehmen setzen zunehmend aseptische Isolatoren ein, um die strengen Richtlinien der Guten Herstellungspraxis (GMP) und die regulatorischen Vorgaben zur Sterilitätssicherung zu erfüllen. Die rasche Expansion der Biologika-Pipeline, die Produktion monoklonaler Antikörper sowie fortschrittliche Zell- und Gentherapien haben die Nachfrage zusätzlich verstärkt. Aseptische Isolatoren verbessern die betriebliche Effizienz durch automatisierte Abfüll- und Herstellungsprozesse. Zudem fördern steigende Herstellungsaktivitäten in Krankenhäusern und die Auslagerung an Lohnhersteller die stetige Verbreitung. Kontinuierliche technologische Fortschritte, darunter integrierte Systeme zur Verdampfung von Wasserstoffperoxid (VHP), stärken die Marktführerschaft weiter.

Für das Segment der Containment-Isolatoren wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,9 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Produktion hochwirksamer pharmazeutischer Wirkstoffe (HPAPIs) und Zytostatika, die einen strengen Schutz des Bedienpersonals erfordern. Diese Systeme sind speziell darauf ausgelegt, den Kontakt mit gefährlichen Arzneimitteln und die Kontamination der Umwelt zu verhindern und so die Sicherheit der Mitarbeiter zu gewährleisten. Die zunehmende Entwicklung von Onkologie-Medikamenten und der Ausbau zielgerichteter Therapien steigern die Nachfrage erheblich. Die Aufsichtsbehörden setzen strengere Arbeitsschutzstandards durch, was Hersteller dazu veranlasst, in fortschrittliche Containment-Technologien zu investieren. Das wachsende Bewusstsein für die Risiken von Kreuzkontaminationen in Anlagen mit mehreren Produkten fördert die Akzeptanz zusätzlich. Containment-Isolatoren verbessern außerdem die Produktintegrität und gewährleisten gleichzeitig einen Unterdruck für die sichere Handhabung. Die Expansion der pharmazeutischen Produktion in Schwellenländern trägt zu einem nachhaltigen Wachstum bei.

- Nach Systemtyp

Basierend auf dem Systemtyp ist der Markt in geschlossene und offene Systeme unterteilt. Das Segment der geschlossenen Systeme erzielte 2025 mit 62,4 % den größten Marktanteil, was auf die überlegene Kontaminationskontrolle und die vollständige Isolation von der Umgebung zurückzuführen ist. Geschlossene Systeme bilden eine dichte Barriere zwischen dem internen Arbeitsbereich und der Außenumgebung und gewährleisten so maximale Sterilität und Sicherheit der Anwender. Diese Systeme werden in der aseptischen Arzneimittelherstellung, der sterilen Zubereitung von Arzneimitteln und der Impfstoffproduktion bevorzugt eingesetzt. Ihre Fähigkeit, konstante Umgebungsparameter wie Luftstrom, Druck und Luftfeuchtigkeit aufrechtzuerhalten, verbessert die Einhaltung globaler regulatorischer Standards. Die zunehmende Automatisierung in pharmazeutischen Anlagen unterstützt die Integration geschlossener Systeme zusätzlich. Darüber hinaus bevorzugen Pharmaunternehmen geschlossene Systeme aufgrund der geringeren Produktverluste und Kontaminationsrisiken für langfristige Kosteneffizienz. Die steigende Komplexität der Herstellung biologischer Arzneimittel verstärkt die Dominanz dieses Segments weiter.

Für das Segment der offenen Systeme wird von 2026 bis 2033 ein jährliches Wachstum von 7,8 % erwartet. Treiber dieser Entwicklung sind Flexibilität, einfache Installation und Kosteneffizienz für nicht-kritische Anwendungen. Offene Isolatoren werden häufig in Forschungseinrichtungen und Umgebungen mit geringem Risiko eingesetzt, in denen eine vollständige Abschirmung nicht zwingend erforderlich ist. Ihre Eignung für die Kleinserienfertigung und die akademische Forschung trägt zu einer stetigen Verbreitung bei. Die weltweit zunehmende pharmazeutische Forschung und Entwicklung dürfte die Nachfrage ankurbeln. Darüber hinaus tragen steigende Projekte in der frühen Phase der Arzneimittelentwicklung und Pilotproduktion zu einer verstärkten Nutzung offener Isolatorsysteme bei. Diese Systeme bieten zudem eine einfachere Wartung und schnellere Validierungsprozesse und sind daher besonders für Institutionen mit begrenztem Budget attraktiv. Die wachsende Zusammenarbeit zwischen akademischen Einrichtungen und Biotechnologie-Startups dürfte darüber hinaus eine nachhaltige Nachfrage nach flexiblen und wirtschaftlichen Isolatorlösungen schaffen.

- Durch Druck

Basierend auf dem Druck wird der Markt für pharmazeutische Isolatoren in Überdruck- und Unterdrucksysteme unterteilt. Das Überdrucksegment erzielte 2025 mit 55,1 % den größten Umsatzanteil, vor allem aufgrund seiner weitverbreiteten Anwendung in sterilen Umgebungen der Arzneimittelherstellung, wo Produktschutz von entscheidender Bedeutung ist. Überdrucksysteme gewährleisten, dass jegliche Leckage nach außen abgeleitet wird und verhindern so das Eindringen von Kontaminanten in den sterilen Arbeitsbereich. Diese Isolatoren werden häufig in der Produktion von Injektionspräparaten, Impfstoffabfüllanlagen und sterilen Zubereitungen in Apotheken eingesetzt. Der rasante Anstieg der Nachfrage nach Biologika und parenteralen Formulierungen hat das Wachstum dieses Segments deutlich beschleunigt. Pharmaunternehmen setzen verstärkt auf Überdruckisolatoren, um höhere Sterilitätsstandards und die Einhaltung regulatorischer Vorgaben zu gewährleisten. Darüber hinaus verbessert die technologische Integration mit automatisierten Dekontaminationszyklen die Zuverlässigkeit und Effizienz.

Das Segment der Unterdrucksysteme wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,3 % wachsen. Treiber dieser Entwicklung ist der zunehmende Umgang mit Gefahrstoffen, Onkologika und hochwirksamen pharmazeutischen Wirkstoffen (HPAPIs). Unterdruckisolatoren schützen die Anwender und die Umwelt, indem sie Schadstoffe in der Kammer einschließen. Das wachsende Bewusstsein für Arbeitsschutzbestimmungen und -standards unterstützt die Nachfrage maßgeblich. Der weltweite Ausbau von Produktionsstätten für Krebsmedikamente dürfte die Einführung dieser Systeme beschleunigen. Darüber hinaus erhöht die wachsende Anzahl von Antikörper-Wirkstoff-Konjugaten (ADCs) und anderen hochwirksamen zielgerichteten Therapien den Bedarf an fortschrittlichen Containment-Systemen. Pharmahersteller investieren zudem in verbesserte Unterdrucktechnologien, um die strengeren Umwelt- und Arbeitsschutzbestimmungen zu erfüllen. Zunehmende Inspektionen und behördliche Audits an Produktionsstandorten weltweit zwingen die Unternehmen außerdem dazu, Hochleistungs-Containment-Isolatoren einzusetzen, um Kontaminationsrisiken zu minimieren und die langfristige Betriebssicherheit zu gewährleisten.

- Nach Konfiguration

Basierend auf der Konfiguration ist der Markt in Stand-, Modul-, Mobil-, Kompakt-, Tisch-, tragbare und sonstige Systeme unterteilt. Standisolatoren dominierten den Markt mit einem Umsatzanteil von 39,7 % im Jahr 2025, was auf ihren weitverbreiteten Einsatz in großen pharmazeutischen und biotechnologischen Produktionsanlagen weltweit zurückzuführen ist. Diese Systeme sind speziell für Produktionsumgebungen mit hohem Durchsatz konzipiert, in denen kontinuierliche Verarbeitung, Sterilitätssicherung und die Einhaltung regulatorischer Vorgaben entscheidend sind. Standisolatoren bieten eine hohe strukturelle Integrität und lassen sich nahtlos in automatisierte Abfüllanlagen, Roboterarme, Fördersysteme und Dekontaminationseinheiten integrieren. Ihre Fähigkeit, komplexe Anlagenkonfigurationen aufzunehmen, macht sie ideal für die Herstellung von Biologika, Impfstoffen und injizierbaren Arzneimitteln. Pharmaunternehmen bevorzugen diese Systeme aufgrund ihrer langfristigen Betriebsstabilität und Skalierbarkeit innerhalb fester Produktionsinfrastrukturen. Darüber hinaus verbessert ihre Kompatibilität mit fortschrittlichen Systemen für Luftstrommanagement und Umgebungsüberwachung die Kontaminationskontrolle. Steigende Investitionen in neue Produktionsanlagen und die Expansion von Auftragsherstellern (CMOs) haben die Verbreitung dieser Systeme weiter beschleunigt. Das Segment profitiert zudem von einer starken Nachfrage in entwickelten Märkten, in denen strenge regulatorische Compliance-Standards gelten.

Das Segment der modularen Systeme wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,6 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach flexiblen, skalierbaren und kosteneffizienten Produktionslösungen. Modulare Isolatoren sind mit austauschbaren Einheiten ausgestattet, die es Herstellern ermöglichen, Produktionsanlagen mit minimalen Unterbrechungen zu erweitern, zu verlagern oder umzugestalten. Diese Anpassungsfähigkeit ist besonders wertvoll für Produktionsstätten mit mehreren Produkten, die diverse Arzneimittelportfolios, einschließlich Biologika und hochwirksamer Substanzen, verarbeiten. Da sich die pharmazeutische Entwicklungspipeline rasant weiterentwickelt, suchen Unternehmen nach einer Infrastruktur, die sich an schwankende Produktionsmengen anpassen kann. Modulare Systeme reduzieren das Investitionsrisiko, indem sie gestaffelte Investitionen anstelle hoher Vorabkosten ermöglichen. Sie gewinnen auch in Schwellenländern an Bedeutung, in denen sich die pharmazeutische Infrastruktur noch im Aufbau befindet. Darüber hinaus unterstützen modulare Designs kürzere Installationszeiten und einfachere Validierungsprozesse. Der zunehmende Fokus auf schlanke Produktionsverfahren und operative Effizienz trägt zusätzlich zu ihrer schnellen Verbreitung auf den globalen Märkten bei.

- Durch Bewerbung

Basierend auf den Anwendungsbereichen ist der Markt in Sterilitätsprüfung, Herstellung, Probenahme/Wiegen/Verteilung und Medizinprodukteherstellung unterteilt. Das Herstellungssegment erzielte 2025 mit 41,3 % den größten Marktanteil, vor allem aufgrund der weltweit steigenden Produktion steriler Arzneimittel, injizierbarer Therapien, Impfstoffe und fortschrittlicher Biologika. Isolatoren spielen eine zentrale Rolle bei der Aufrechterhaltung kontaminationsfreier Umgebungen während kritischer Prozesse wie aseptischer Abfüllung, Compoundierung, Verschließen und Verpacken. Angesichts des rasanten Wachstums im Bereich der Biologika und personalisierten Medizin benötigen Hersteller hochkontrollierte Umgebungen, um die Produktintegrität zu gewährleisten. Strenge regulatorische Rahmenbedingungen globaler Gesundheitsbehörden schreiben hohe Sterilitätsstandards vor und verstärken damit die Abhängigkeit von der Isolatortechnologie. Darüber hinaus hat die zunehmende Auslagerung der Produktion an Auftragshersteller (CMOs) die Nachfrage nach der Integration von Isolatoren im großen Maßstab erhöht. Die steigende Prävalenz chronischer Krankheiten und wachsende Impfprogramme stimulieren die Produktionsmengen zusätzlich. Pharmaunternehmen investieren massiv in automatisierte Isolatorsysteme, um den Durchsatz zu verbessern und menschliche Fehler zu minimieren. Die kontinuierliche Innovation bei integrierten Dekontaminationstechnologien erhöht auch die Betriebssicherheit von Fertigungsisolatoren.

Der Markt für Sterilitätsprüfungen wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,7 % wachsen. Treiber dieses Wachstums sind die zunehmende behördliche Kontrolle und die obligatorischen Anforderungen an die Qualitätsvalidierung vor der Produktfreigabe. Jede Charge steriler Arzneimittel muss strengen Sterilitätsprüfungen unterzogen werden, was die Nachfrage nach kontrollierten Testumgebungen deutlich steigert. Der Anstieg der Biologika-Produktion, der höhere Sterilitätssicherheitsstandards erfordert, stärkt diesen Markt zusätzlich. Die zunehmende Anwendung schneller mikrobiologischer Testmethoden in Isolatorsystemen verbessert die betriebliche Effizienz. Steigende Investitionen von Pharmaunternehmen weltweit in die Qualitätskontrolle tragen ebenfalls zum Wachstum bei. Darüber hinaus erfordert die Entwicklung fortschrittlicher Zell- und Gentherapien häufigere Sterilitätsvalidierungsverfahren. Da die Aufsichtsbehörden die Inspektionsprotokolle kontinuierlich verschärfen, priorisieren Pharmahersteller fortschrittliche Sterilitätsprüfisolatoren, um Compliance-Risiken und Produktrückrufe zu vermeiden.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, Diagnostiklabore, akademische und Forschungsinstitute, Pharma- und Biotechnologieunternehmen, Auftragsforschungsinstitute und Sonstige unterteilt. Pharma- und Biotechnologieunternehmen dominierten 2025 mit einem Umsatzanteil von 48,9 %, da sie in hohem Maße auf Isolatoren für die sterile Herstellung, Forschung und Entwicklung sowie den Umgang mit hochwirksamen Substanzen angewiesen sind. Diese Unternehmen betreiben großtechnische Produktionsanlagen, die strenge Kontaminationskontrollen und hohe Sicherheitsstandards für die Mitarbeiter erfordern. Die rasante Entwicklung von Biologika, Biosimilars und Onkologika treibt die Nachfrage in diesem Segment deutlich an. Zunehmende weltweite Arzneimittelzulassungen und Fortschritte in der Entwicklungspipeline fördern Modernisierungsinitiativen und Anlagenmodernisierungen. Pharmaunternehmen priorisieren zudem Isolatorsysteme, um die Effizienz zu steigern, Produktverluste zu reduzieren und gleichbleibende Qualitätsstandards zu gewährleisten. Die kontinuierliche technologische Integration, einschließlich automatisierter Überwachungs- und digitaler Validierungssysteme, stärkt die Marktführerschaft dieses Segments zusätzlich. Steigende Investitionen in die Impfstoffproduktion und die Entwicklung fortschrittlicher Therapien tragen zum nachhaltigen Wachstum bei.

Auftragsforschungsinstitute (CROs) werden voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,1 % das schnellste Wachstum verzeichnen. Dies wird durch die zunehmende Auslagerung klinischer Forschung, Wirkstoffentwicklung und der frühen Produktionsphase begünstigt. Pharmaunternehmen kooperieren mit CROs, um Betriebskosten zu senken und die Markteinführung neuer Therapien zu beschleunigen. Mit der Erweiterung ihres Dienstleistungsportfolios investieren CROs in moderne Isolator-Infrastruktur, um regulatorische und kundenbezogene Anforderungen zu erfüllen. Wachsende kleine und mittelständische Biotech-Unternehmen sind stark auf CROs für spezialisierte Sterilhandhabung angewiesen. Die Zunahme globaler klinischer Studien stimuliert die Nachfrage nach mit Isolatoren ausgestatteten Laboren zusätzlich. Auch die steigenden grenzüberschreitenden Kooperationen und Forschungsinitiativen tragen zu den wachsenden Infrastrukturinvestitionen bei.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Direktvergabe, Einzelhandel und Drittanbieter unterteilt. Das Segment Direktvergabe erzielte 2025 mit 57,8 % den größten Umsatzanteil. Treiber dieser Entwicklung sind Rahmenverträge zwischen Isolatorherstellern und Pharmaunternehmen, Krankenhäusern und staatlichen Gesundheitseinrichtungen. Großprojekte zur Erweiterung von Einrichtungen beinhalten typischerweise zentralisierte Beschaffungsprozesse über langfristige Verträge. Direktvergabe gewährleistet wettbewerbsfähige Preise, Produktanpassung und Kundendienstvereinbarungen und ist daher besonders attraktiv für die Anschaffung hochwertiger Investitionsgüter. Auch Regierungen und öffentliche Gesundheitseinrichtungen bevorzugen die Direktvergabe für Infrastrukturmodernisierungsprojekte. Pharmahersteller nutzen diesen Kanal bevorzugt, um maßgeschneiderte Lösungen zu erhalten, die den regulatorischen Anforderungen entsprechen. Strategische Lieferantenpartnerschaften und Rahmenverträge stärken die Marktführerschaft dieses Segments zusätzlich.

Das Segment der Drittanbieter-Distributoren wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,4 % wachsen. Treiber dieses Wachstums sind die expandierenden globalen Lieferketten und die zunehmende Erschließung neuer Märkte. Distributoren spielen eine entscheidende Rolle beim Erreichen kleiner und mittelständischer Pharmaunternehmen, die möglicherweise keine direkten Beschaffungsverträge abschließen. Sie bieten lokalen technischen Support, Installationsservices und Wartungsleistungen. Der wachsende Ausbau der pharmazeutischen Infrastruktur im asiatisch-pazifischen Raum, in Lateinamerika und im Nahen Osten verbessert die Vertriebsmöglichkeiten über Distributoren. Darüber hinaus stärken Partnerschaften zwischen globalen Herstellern und regionalen Distributoren die Marktreichweite und beschleunigen die Akzeptanz in Entwicklungsländern.

Regionale Analyse des Marktes für pharmazeutische Isolatoren

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 39,2 % den Markt für pharmazeutische Isolatoren. Dies ist auf eine fortschrittliche Infrastruktur für die pharmazeutische Fertigung, eine starke Präsenz führender biopharmazeutischer Unternehmen, substanzielle Investitionen in Forschung und Entwicklung sowie strenge regulatorische Standards für die Herstellung steriler Arzneimittel zurückzuführen.

- Die Region profitiert von etablierten Anlagen zur aseptischen Verarbeitung, einer hohen Verbreitung von Containment-Technologien und kontinuierlichen Modernisierungen der Reinraumumgebungen, um den sich wandelnden GMP- und FDA-Anforderungen gerecht zu werden.

- Die USA stellen einen erheblichen Anteil der regionalen Installationen, was auf die expandierende Produktion von Biologika, die steigende Nachfrage nach sterilen Injektionspräparaten und den zunehmenden Einsatz fortschrittlicher Barriere-Systeme in großtechnischen Produktionsanlagen zurückzuführen ist.

Markteinblicke für pharmazeutische Isolatoren in den USA:

Der US-amerikanische Markt für pharmazeutische Isolatoren erzielte 2025 den größten Umsatzanteil in Nordamerika. Dies ist auf die umfangreiche Biologika-Produktionsbasis des Landes und den raschen Ausbau aseptischer Abfüll- und Verpackungsanlagen zurückzuführen. Die Präsenz großer biopharmazeutischer Unternehmen und Auftragsentwicklungs- und -herstellungsorganisationen (CDMOs) beschleunigt die Einführung geschlossener und offener Isolatorsysteme. Die strenge regulatorische Aufsicht der US-amerikanischen Arzneimittelbehörde FDA ermutigt Hersteller, Hochsicherheitslösungen zu implementieren, um Kontaminationsrisiken zu minimieren und die Sterilität der Produkte zu gewährleisten. Steigende Investitionen in Produktionsanlagen für Zell- und Gentherapien treiben die Nachfrage nach fortschrittlichen Isolatortechnologien zusätzlich an. Darüber hinaus stärken die kontinuierliche Modernisierung bestehender pharmazeutischer Anlagen und der zunehmende Bedarf an Bedienersicherheit beim Umgang mit hochwirksamen Substanzen das Marktwachstum im ganzen Land.

Markteinblicke für pharmazeutische Isolatoren in Europa:

Der europäische Markt für pharmazeutische Isolatoren wird im Prognosezeitraum voraussichtlich ein stetiges Wachstum verzeichnen. Treiber dieser Entwicklung sind strenge regulatorische Rahmenbedingungen, die steigende Produktion von Biologika und der zunehmende Fokus auf Kontaminationskontrolle in der sterilen Herstellung. Die Region zeichnet sich durch etablierte pharmazeutische Zentren und eine moderne Reinrauminfrastruktur aus. Die Einhaltung der überarbeiteten EU-GMP-Richtlinien (Anhang 1) veranlasst Hersteller, ihre konventionellen Reinraumanlagen durch moderne Isolatorsysteme zu ersetzen. Die wachsende Nachfrage nach hochpotenten pharmazeutischen Wirkstoffen (HPAPIs) und sterilen Injektionspräparaten beschleunigt die Einführung dieser Systeme zusätzlich. Darüber hinaus tragen die verstärkte Auslagerung der Produktion an CDMOs und Investitionen in Impfstoffproduktionsanlagen zu einem kontinuierlichen regionalen Wachstum bei.

Markteinblicke für pharmazeutische Isolatoren in Großbritannien:

Der britische Markt für pharmazeutische Isolatoren wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Unterstützt wird dies durch starke Forschungs- und Entwicklungsaktivitäten im Pharmabereich sowie den Ausbau der Produktionskapazitäten für Biologika. Der Fokus des Landes auf Arzneimittel für neuartige Therapien (ATMPs), einschließlich Zell- und Gentherapien, treibt die Nachfrage nach hochkontrollierten aseptischen Umgebungen an. Die regulatorische Angleichung an internationale Qualitätsstandards sichert kontinuierliche Investitionen in Technologien zur Kontaminationskontrolle. Darüber hinaus fördern zunehmende Partnerschaften zwischen Forschungseinrichtungen und Pharmaunternehmen Innovationen in sterilen Produktionsprozessen. Die Modernisierung von Produktionsanlagen und der Fokus auf die Sicherheit der Mitarbeiter tragen ebenfalls zu einem stetigen Marktwachstum bei.

Markteinblicke für pharmazeutische Isolatoren in Deutschland:

Der deutsche Markt für pharmazeutische Isolatoren wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind der robuste pharmazeutische Produktionssektor des Landes und der hohe Stellenwert technischer Exzellenz. Deutschlands gut ausgebaute industrielle Infrastruktur und seine führende Rolle in der Präzisionsmaschinenfertigung fördern die Einführung technologisch fortschrittlicher Isolatorsysteme. Die steigende Produktion von Biologika, Biosimilars und sterilen Injektionspräparaten sorgt für eine anhaltende Nachfrage nach aseptischen Containment-Lösungen. Die strikte Einhaltung der EU-Regulierungsstandards und der Fokus auf Automatisierung in der pharmazeutischen Produktion stärken das Marktwachstum zusätzlich. Investitionen in nachhaltige und energieeffiziente Reinraumtechnologien entsprechen zudem den übergeordneten industriellen Prioritäten Deutschlands.

Markteinblicke für pharmazeutische Isolatoren im asiatisch-pazifischen Raum:

Der Markt für pharmazeutische Isolatoren im asiatisch-pazifischen Raum wird voraussichtlich die am schnellsten wachsende Region sein und von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,4 % expandieren. Treiber dieses Wachstums sind die rasch steigenden Produktionskapazitäten in der pharmazeutischen Industrie und zunehmende Investitionen in die Biotechnologie. Länder wie China, Indien, Japan und Südkorea stärken ihre regulatorischen Rahmenbedingungen und modernisieren ihre Produktionsanlagen, um internationale Qualitätsstandards zu erfüllen. Die wachsende Generikaproduktion in der Region, die expandierenden Impfstoffherstellungskapazitäten und die steigenden Exporte steriler Formulierungen kurbeln die Nachfrage nach Isolatorsystemen deutlich an. Darüber hinaus beschleunigen staatliche Förderprogramme für die heimische pharmazeutische Produktion und ausländische Direktinvestitionen den Infrastrukturausbau. Kostenvorteile in der Fertigung und die zunehmende Präsenz globaler CDMOs tragen ebenfalls zu einem starken regionalen Wachstum bei.

Markteinblicke für pharmazeutische Isolatoren in Japan:

Der japanische Markt für pharmazeutische Isolatoren gewinnt aufgrund der fortschrittlichen Gesundheitsinfrastruktur, des strengen regulatorischen Umfelds und des Fokus auf qualitativ hochwertige pharmazeutische Produktion zunehmend an Bedeutung. Japans führende Rolle in der Biologika-Forschung und der regenerativen Medizin treibt den Bedarf an hochentwickelten aseptischen Verarbeitungstechnologien voran. Pharmahersteller investieren verstärkt in automatisierte und hochsichere Isolatorsysteme, um die Produktintegrität und den Schutz des Personals zu gewährleisten. Die Modernisierung veralteter Produktionsanlagen und die Einhaltung globaler GMP-Standards stimulieren die Nachfrage zusätzlich. Darüber hinaus fördert Japans Fokus auf Innovation und Präzisionstechnik die Integration fortschrittlicher Isolatortechnologien sowohl in der kommerziellen Produktion als auch in der Forschung.

Markteinblicke für pharmazeutische Isolatoren in China:

Der chinesische Markt für pharmazeutische Isolatoren wird im Jahr 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf den raschen Ausbau der pharmazeutischen Produktionskapazitäten, wachsende Investitionen in die Biotechnologie und eine verstärkte regulatorische Aufsicht zurückzuführen. Die wachsende Mittelschicht und die steigenden Gesundheitsausgaben des Landes treiben die Nachfrage nach sterilen und qualitativ hochwertigen Arzneimitteln an. Regierungsinitiativen zur Verbesserung der GMP-Konformität und zur Förderung der heimischen Arzneimittelproduktion beschleunigen die Einführung von Isolatorsystemen. Die Präsenz großer pharmazeutischer Produktionscluster und steigende Exporte von pharmazeutischen Wirkstoffen und Fertigarzneimitteln treiben das Marktwachstum zusätzlich an. Darüber hinaus fördern zunehmende Kooperationen mit globalen Pharmaunternehmen den technologischen Fortschritt und beschleunigen die Installation moderner Containment-Lösungen in ganz China.

Marktanteil von pharmazeutischen Isolatoren

Die pharmazeutische Isolatorindustrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Getinge AB (Schweden)

- SKAN AG (Schweiz)

- COMECER SpA (Italien)

- Extract Technology Ltd. (UK)

- Azbil Telstar, SL (Spanien)

- Germfree Laboratories, Inc. (USA)

- Laminar-Airflow-Systeme (USA)

- Hosokawa Micron Ltd. (UK)

- IsoTech Design (UK)

- NuAire, Inc. (USA)

- The Baker Company, Inc. (USA)

- Terra Universal, Inc. (USA)

- Weiss Technik (Deutschland)

- Chiyoda Corporation (Japan)

- Fedegari Autoclavi SpA (Italien)

- Munters Gruppe (Schweden)

- Mikron Corporation (USA)

- Howorth Air Technology (UK)

- Envair Technology (UK)

- Bioquell (UK)

Neueste Entwicklungen auf dem globalen Markt für pharmazeutische Isolatoren

- Im Juli 2023 brachte Metall+Plastic ein neues, hochmodernes pharmazeutisches Isolatorsystem auf den Markt. Dieses System schafft eine sicherere und besser geschützte Umgebung für die Arzneimittelherstellung und integriert fortschrittliche Automatisierungsfunktionen, die das Kontaminationsrisiko reduzieren und die Sicherheit der Bediener erhöhen. Die Entwicklung spiegelt den branchenweiten Trend zu einer stärker automatisierten und effizienteren aseptischen Verarbeitung wider.

- Im März 2023 stellte die SKAN AG ein fortschrittliches Isolatorsystem mit innovativer Filtrationstechnologie vor, das die Luftreinheit in Containment-Umgebungen um ca. 30 % erhöht und so die Sterilitätssicherung für kritische pharmazeutische Anwendungen wie aseptische Abfüll- und Verpackungsprozesse verbessert.

- Im Oktober 2023 kündigte Getinge AB die Markteinführung von ISOPRIME an – einem kostengünstigen, starrwandigen pharmazeutischen Isolator, der für gängige aseptische Verfahren entwickelt wurde und die Markteintrittsbarrieren für Unternehmen senkt, die konforme Isolatorlösungen benötigen, während gleichzeitig eine hohe Sterilität gewährleistet wird.

- Im März 2024 präsentierte Telstar auf dem Pharma Congress in Wiesbaden ein Dual-Mode-Isolatorsystem, das sowohl Containment- als auch aseptische Prozesse ermöglicht. Dank dieses vielseitigen Designs können Unternehmen einen einzigen Isolator für verschiedene Sterilisationsanforderungen nutzen und so Platzbedarf und Investitionskosten reduzieren.

- Im Januar 2025 brachte Getinge AB eine neue Produktlinie automatisierter Transferisolatoren auf den Markt, die speziell für die Integration in robotergestützte aseptische Abfüllanlagen entwickelt wurden. Dadurch wird der Durchsatz erhöht und manuelle Eingriffe in der sterilen Arzneimittelproduktion reduziert – eine wichtige Innovation für die Herstellung von Biologika und injizierbaren Arzneimitteln in großen Mengen.

- Im Februar 2025 gab die Skan AG eine Partnerschaft mit einem führenden europäischen Auftragsentwicklungs- und -herstellungsunternehmen (CDMO) bekannt, um vollintegrierte Isolatorsysteme für die sterile Produktion von Zell- und Gentherapien der nächsten Generation zu implementieren. Dies unterstreicht den Trend hin zu spezialisierten Isolatoren für die fortschrittliche Herstellung biologischer Arzneimittel.

- Im Januar 2025 führte Comecer SpA ein neues Wasserstoffperoxid-Dampf-Dekontaminationssystem (HPV) für seine Isolatoren ein, das schnellere Zykluszeiten und eine verbesserte Kompatibilität mit empfindlichen Materialien bietet – und damit die kritischen Anforderungen an Betriebseffizienz und Zuverlässigkeit in modernen aseptischen Verarbeitungsanlagen erfüllt.

- Im Oktober 2025 nahm Jubilant HollisterStier LLC in seinem Werk in Spokane (USA) eine dritte sterile Abfüllanlage in Betrieb. Diese verfügt über eine fortschrittliche Isolatortechnologie, die die Sterilitätssicherung, den Durchsatz und die Präzision bei komplexen injizierbaren Arzneimittelprogrammen verbessert. Das 132 Millionen US-Dollar teure Projekt erhöht die sterile Produktionskapazität des Unternehmens erheblich und unterstützt den weltweiten Bedarf an hochwertigen Therapeutika.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.