Global Pharmacogenomics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

9.62 Billion

USD

21.87 Billion

2024

2032

USD

9.62 Billion

USD

21.87 Billion

2024

2032

| 2025 –2032 | |

| USD 9.62 Billion | |

| USD 21.87 Billion | |

| % | |

|

Globale Marktsegmentierung für Pharmakogenomik nach Produkt und Service (Kits, Reagenzien und Services), Krankheitsbereich (Krebs, Herz-Kreislauf-Erkrankungen, neurologische Erkrankungen und andere Krankheitsbereiche), Technologie (DNA-Sequenzierung, Microarray, Polymerase-Kettenreaktion, Elektrophorese und Massenspektrometrie), Anwendung (Arzneimittelforschung, Neurologie, Onkologie, Schmerzbehandlung und andere), Endbenutzer (Krankenhäuser, Forschungseinrichtungen und andere) – Branchentrends und Prognose bis 2032

Pharmakogenomik Marktgröße

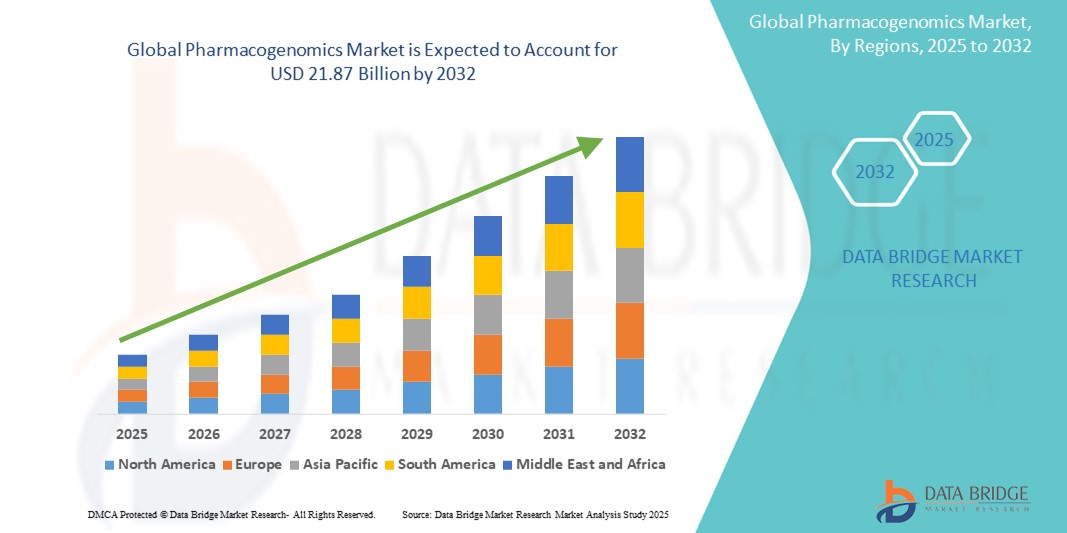

- Der globale Markt für Pharmakogenomik wird im Jahr 2024 auf 9,62 Milliarden US-Dollar geschätzt und soll bis 2032 21,87 Milliarden US-Dollar erreichen , was einer jährlichen Wachstumsrate von 10,8 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Akzeptanz und den technologischen Fortschritt in der Genomsequenzierung und der Präzisionsmedizin vorangetrieben , was zu einer stärkeren Personalisierung sowohl in der Arzneimittelentwicklung als auch in der klinischen Praxis führt. Die Pharmakogenomik ermöglicht es Gesundheitsdienstleistern, Behandlungen auf der Grundlage individueller genetischer Profile anzupassen. Dies erhöht die Wirksamkeit von Medikamenten und reduziert das Risiko unerwünschter Arzneimittelwirkungen, wodurch die Behandlungsergebnisse für die Patienten verbessert werden.

- Darüber hinaus etabliert die steigende Nachfrage der Verbraucher nach sichereren, wirksameren und individualisierten Therapielösungen die Pharmakogenomik als Eckpfeiler der modernen Präzisionsmedizin. Diese konvergierenden Faktoren beschleunigen die Akzeptanz pharmakogenomischer Lösungen in Krankenhäusern, Forschungsinstituten und Pharmaunternehmen und beflügeln damit das Wachstum der Branche deutlich.

Pharmakogenomik-Marktanalyse

- Die Pharmakogenomik, die sich mit der Untersuchung des Einflusses von Genen auf die Reaktion eines Menschen auf Medikamente befasst, gewinnt im modernen Gesundheitswesen zunehmend an Bedeutung, da sie die Entwicklung personalisierter medizinischer Strategien vorantreibt. Sie ermöglicht es Ärzten, die Medikamentenauswahl und -dosierung anhand genetischer Profile zu optimieren, wodurch die Behandlungsergebnisse deutlich verbessert und unerwünschte Arzneimittelwirkungen minimiert werden.

- Die steigende Nachfrage nach Pharmakogenomik wird vor allem durch die zunehmende Verbreitung der Präzisionsmedizin, die zunehmende Verbreitung chronischer und genetischer Erkrankungen und die Notwendigkeit, die Verschreibungspraxis nach dem Prinzip „Versuch und Irrtum“ zu reduzieren, vorangetrieben. Dies hat zu erhöhten Investitionen in genomische Testplattformen, Begleitdiagnostik und die Integration pharmakogenomischer Daten in elektronische Patientenakten (EHRs) geführt.

- Nordamerika dominierte den Pharmakogenomik-Markt mit dem größten Umsatzanteil von 42 % im Jahr 2024, angetrieben von starken staatlichen Initiativen für die Genomforschung, einem hohen Bewusstsein bei Gesundheitsdienstleistern, einer robusten Gesundheitsinfrastruktur und der Präsenz großer Pharma- und Biotechnologieunternehmen.

- Der asiatisch-pazifische Raum dürfte die am schnellsten wachsende Region im Pharmakogenomik-Markt sein, mit einer prognostizierten jährlichen Wachstumsrate (CAGR) von 12,8 % zwischen 2025 und 2032. Grund dafür sind steigende Gesundheitsausgaben, wachsende Initiativen in der Genomforschung und die zunehmende Einführung von Präzisionsmedizin in Ländern wie China, Japan und Indien.

- Das Onkologiesegment dominierte den Pharmakogenomik-Markt mit einem Marktanteil von 43,2 % im Jahr 2024. Dies ist auf den umfassenden Einsatz pharmakogenomischer Tests zur Anpassung von Krebstherapien, einschließlich zielgerichteter Behandlungen und Immuntherapien, zurückzuführen. Die kontinuierliche Entwicklung von Begleitdiagnostika und die Zulassung von personalisierten Onkologiemedikamenten treiben das Wachstum dieses Segments weiter voran.

Berichtsumfang und Marktsegmentierung für Pharmakogenomik

|

Eigenschaften |

Wichtige Markteinblicke in die Pharmakogenomik |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends in der Pharmakogenomik

„Verbesserte Präzision durch KI-gesteuerte Genomanalyse“

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Pharmakogenomik-Markt ist die Integration fortschrittlicher künstlicher Intelligenz (KI) und maschinellen Lernens (ML) in die Interpretation genomischer Daten. Diese Technologien verbessern die Geschwindigkeit und Genauigkeit der Identifizierung klinisch relevanter genetischer Varianten für die Vorhersage der Arzneimittelwirkung erheblich.

- Plattformen wie DeepVariant und Strelka2 nutzen beispielsweise KI, um die Präzision und Sensibilität der Erkennung einzelner Nukleotidvarianten zu verbessern. So können Kliniker die Arzneimitteltherapie effektiver auf der Grundlage der Patientengenomik anpassen.

- KI-gestützte Analysen unterstützen zudem die Konsolidierung von Realwelt-Beweisen und Daten aus elektronischen Patientenakten (EHR) und ermöglichen so dynamisches Lernen und die kontinuierliche Optimierung pharmakogenomischer Algorithmen. Dadurch können Gesundheitsdienstleister bei der Auswahl des optimalen Therapieschemas für einzelne Patienten in Echtzeit datenbasierte Entscheidungen treffen.

- Die nahtlose Integration KI-gestützter pharmakogenomischer Entscheidungshilfetools in klinische Arbeitsabläufe – wie EHR-Plugins und digitale Verschreibungsplattformen – erleichtert eine zentralisierte Patientenbetreuung. Diese einheitliche Schnittstelle ermöglicht es Klinikern, neben den Patientenakten auch auf genotypbasierte Medikamentenempfehlungen zuzugreifen. Dies reduziert Verschreibungsfehler und verbessert die Behandlungsergebnisse.

- Dieser Wandel hin zu intelligenteren, adaptiveren und datengesteuerten pharmakogenomischen Systemen verändert die Erwartungen von Ärzten und Patienten an eine personalisierte Therapie grundlegend. Biotech-Unternehmen wie 2bPrecise und OneOme entwickeln daher umfassende pharmakogenomische Berichte, die die Bewertung von Arzneimittel-Gen-Paaren, die Risikostratifizierung und interaktive, auf den Arbeitsablauf des Arztes zugeschnittene Dosierungsempfehlungen umfassen .

- Die Nachfrage nach pharmakogenomischen Lösungen mit nahtloser KI-basierter Interpretation und Integration wächst in Krankenhäusern, Fachkliniken und ambulanten Einrichtungen rasant, da die Akteure im Gesundheitswesen zunehmend Wert auf Behandlungspräzision, Patientensicherheit und optimierte therapeutische Wirksamkeit legen.

Marktdynamik der Pharmakogenomik

Treiber

„Steigender Bedarf aufgrund der steigenden Nachfrage nach personalisierter Medizin und Fortschritten in der Genomtechnologie“

- Die zunehmende Bedeutung der personalisierten Medizin und das steigende Bewusstsein für genetische Einflüsse auf die Wirksamkeit und Sicherheit von Medikamenten sind wichtige Treiber für die steigende Nachfrage nach pharmakogenomischen Lösungen.

- So brachte Illumina Inc. im März 2024 einen auf Next-Generation-Sequenzierung basierenden Begleitdiagnostiktest auf den Markt, der die Arzneimittelreaktion in der Onkologie optimieren soll. Dies stellt einen wichtigen Fortschritt bei der Integration der Genomik in die klinische Entscheidungsfindung dar. Solche Entwicklungen wichtiger Akteure dürften das Wachstum der Pharmakogenomik-Branche im Prognosezeitraum vorantreiben.

- Da Gesundheitsdienstleister und Patienten nach wirksameren und maßgeschneiderten Behandlungsstrategien suchen, bietet die Pharmakogenomik die Möglichkeit, Arzneimittelreaktionen und Nebenwirkungen auf der Grundlage des genetischen Profils einer Person vorherzusagen und so die therapeutischen Ergebnisse zu verbessern.

- Darüber hinaus erleichtern die Integration genomischer Daten in elektronische Gesundheitsakten (EHRs) und der Einsatz von KI-gesteuerten Entscheidungshilfe-Tools es Klinikern, pharmakogenomische Erkenntnisse in die Routineversorgung zu integrieren.

- Die zunehmende Verfügbarkeit genetischer Testkits, steigende Investitionen in biopharmazeutische Forschung und Entwicklung sowie positive staatliche Initiativen zur Förderung der Präzisionsmedizin sind weitere Faktoren, die die Marktakzeptanz in Krankenhäusern, Forschungszentren und Diagnoselabors beschleunigen.

Einschränkung/Herausforderung

„Bedenken hinsichtlich Datenschutz, Interpretationskomplexität und hohen Testkosten“

- Trotz seines Potenzials steht der Pharmakogenomik-Markt vor großen Herausforderungen, insbesondere im Hinblick auf den Datenschutz und die Komplexität der Interpretation genomischer Daten. Der sensible Charakter genetischer Informationen gibt Anlass zu Bedenken hinsichtlich ihrer Speicherung, Weitergabe und ihres Missbrauchs, insbesondere da in einigen Regionen strenge regulatorische Rahmenbedingungen fehlen.

- So können etwa Fälle von unbefugtem Zugriff auf genetische Daten oder die Angst vor Diskriminierung aufgrund genetischer Informationen Patienten davon abhalten, sich pharmakogenomischen Tests zu unterziehen.

- Darüber hinaus erfordert die Interpretation pharmakogenomischer Ergebnisse ein hohes Maß an klinischer Expertise und eine solide bioinformatische Unterstützung, die möglicherweise nicht in allen Gesundheitseinrichtungen, insbesondere in ressourcenarmen Gebieten, ohne Weiteres verfügbar ist.

- Führende Unternehmen wie 23andMe und GeneDx investieren in die Aufklärung der Verbraucher und professionelle Schulungen, um das Verständnis und den Nutzen pharmakogenomischer Daten zu verbessern, aber es bestehen weiterhin Lücken.

- Darüber hinaus stellen die hohen Kosten genetischer Tests, einschließlich der Sequenzierung des gesamten Genoms oder von Multigen-Panels, weiterhin ein Hindernis für die Einführung dar, insbesondere in Entwicklungsländern oder bei nicht versicherten Bevölkerungsgruppen.

- Obwohl die Kosten aufgrund des technologischen Fortschritts allmählich sinken, erfordert eine breite Akzeptanz weitere Preissenkungen und unterstützende Erstattungsrichtlinien

- Die Bewältigung dieser Herausforderungen durch sichere Datenverarbeitung, vereinfachte Tools zur Ergebnisinterpretation, erweiterten Versicherungsschutz und skalierbare, kostengünstige Testlösungen wird für das weitere Wachstum des Pharmakogenomik-Marktes von entscheidender Bedeutung sein.

Marktumfang der Pharmakogenomik

Der Markt ist nach Produkt und Dienstleistung, Krankheitsbereich, Technologie, Anwendung und Endbenutzer segmentiert.

• Nach Produkt und Service

Der Pharmakogenomik-Markt ist nach Produkten und Dienstleistungen in Kits, Reagenzien und Dienstleistungen unterteilt. Das Dienstleistungssegment hatte 2024 mit 62,4 % den größten Marktanteil, getrieben durch den steigenden Bedarf an spezialisierter Analyse, Dateninterpretation und klinischer Berichterstattung genomischer Informationen. Diese Dienstleistungen sind entscheidend, um Rohdaten aus Genomik in umsetzbare Erkenntnisse für Gesundheitsdienstleister und Forscher zu übersetzen. Zunehmende Kooperationen zwischen Biotech-Unternehmen und Dienstleistern tragen ebenfalls zum Wachstum des Segments bei.

Das Segment Kits und Reagenzien wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 10,8 % verzeichnen. Grund dafür ist die steigende Nachfrage nach Point-of-Care-Tests und pharmakogenomischer Profilierung im akademischen und klinischen Umfeld. Kontinuierliche Innovationen in der Testtechnologie und die sinkenden Kosten für Gentestkits beschleunigen die Akzeptanz.

• Nach Krankheitsbereich

Der Pharmakogenomik-Markt ist nach Krankheitsgebieten in Krebs, Herz-Kreislauf-Erkrankungen, neurologische Erkrankungen und andere Krankheitsbereiche unterteilt. Das Krebssegment erzielte 2024 mit 38,6 % den größten Marktanteil, was auf den starken Fokus auf personalisierte onkologische Behandlungen und die steigende Zahl krebsbezogener klinischer Studien mit pharmakogenomischen Daten zurückzuführen ist. Genomische Biomarker werden zunehmend eingesetzt, um Chemotherapieschemata anzupassen und die Wirksamkeit von Medikamenten anhand genetischer Profile zu beurteilen.

Das Segment der neurologischen Erkrankungen wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 11,4 % das höchste Wachstum verzeichnen. Dies wird durch neue Forschungsergebnisse unterstützt, die genetische Variationen mit psychiatrischen und neurodegenerativen Erkrankungen in Verbindung bringen. Die zunehmende Verbreitung von Alzheimer, Parkinson und psychischen Erkrankungen treibt die Nachfrage nach personalisierten Therapieansätzen auf Basis der genetischen Veranlagung voran.

• Nach Technologie

Der Pharmakogenomik-Markt ist technologisch in DNA-Sequenzierung, Microarrays, Polymerase-Kettenreaktion, Elektrophorese und Massenspektrometrie unterteilt. Das Segment DNA-Sequenzierung hielt im Jahr 2024 mit 34,9 % den größten Anteil. Dies ist auf die rasanten Fortschritte im Next-Generation-Sequencing (NGS), die verbesserte Genauigkeit und die Möglichkeit zurückzuführen, mehrere Gene gleichzeitig zu analysieren. NGS wird aufgrund seiner Effizienz und zunehmenden Erschwinglichkeit sowohl in der klinischen Diagnostik als auch in der Forschung häufig eingesetzt.

Das Segment der Polymerase-Kettenreaktion wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 10,5 % verzeichnen, da es weiterhin eine Goldstandardmethode zum Nachweis spezifischer genetischer Polymorphismen ist. Seine Kosteneffizienz, Geschwindigkeit und Kompatibilität mit klinischen Arbeitsabläufen machen es zu einem bevorzugten Instrument für gezielte pharmakogenomische Tests.

• Nach Anwendung

Der Pharmakogenomik-Markt ist nach Anwendungsgebieten in die Bereiche Arzneimittelforschung, Neurologie, Onkologie, Schmerztherapie und weitere unterteilt. Das Onkologie-Segment dominierte den Markt mit dem größten Umsatzanteil von 43,2 % im Jahr 2024, da die Pharmakogenomik eine entscheidende Rolle bei der Anpassung tumorgenetischer Krebstherapien spielt. Personalisierte Krebsbehandlungspläne tragen dazu bei, Nebenwirkungen zu reduzieren und klinische Ergebnisse zu verbessern, was zu einer starken Marktdynamik führt.

Das Segment der Arzneimittelforschung wird voraussichtlich von 2025 bis 2032 mit 11,7 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Dies ist auf die Integration pharmakogenomischer Daten in die Arzneimittelentwicklung zurückzuführen, um die Versuchs- und Irrtumspraxis bei der Dosierung und Zielauswahl zu reduzieren. Dies beschleunigt die Forschungs- und Entwicklungszeit erheblich und verbessert die Wirksamkeit und Sicherheit von Arzneimitteln.

• Von Endbenutzern

Der Pharmakogenomik-Markt ist nach Endnutzern in Krankenhäuser, Forschungseinrichtungen und andere segmentiert. Das Segment der Forschungseinrichtungen hielt im Jahr 2024 mit 47,5 % den größten Marktanteil. Dies ist auf die zunehmende Finanzierung der Genomforschung, akademische Kooperationen und die weit verbreitete Nutzung der pharmakogenomischen Profilierung in der Grundlagen- und translationalen Forschung zurückzuführen.

Das Krankenhaussegment wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 10,2 % das höchste Wachstum verzeichnen, was auf die zunehmende Nutzung genomischer Daten in klinischen Entscheidungen zurückzuführen ist. Die Integration personalisierter Medizin in die Routineversorgung, insbesondere in der Onkologie und Kardiologie, führt zu einer verstärkten Nutzung der Pharmakogenomik im Krankenhausbereich.

Regionale Analyse des Pharmakogenomik-Marktes

- Nordamerika dominierte den Pharmakogenomik-Markt mit dem größten Umsatzanteil von 42 % im Jahr 2024, angetrieben durch die schnelle Einführung personalisierter Medizin und fortschrittlicher Genomtechnologien in der gesamten Region. Die USA sind führend bei der Integration der Pharmakogenomik in die klinische Praxis, unterstützt durch eine starke Gesundheitsinfrastruktur, günstige Erstattungsrichtlinien und eine solide Forschungsförderung.

- Hohes Bewusstsein bei Gesundheitsdienstleistern, die Präsenz führender Biotechnologieunternehmen und der zunehmende Einsatz der Pharmakogenomik in der Onkologie, Kardiologie und Psychiatrie tragen zur Marktdominanz bei

- Regierungsinitiativen wie die Initiative für Präzisionsmedizin haben auch die Investitionen in die Forschung und Umsetzung der Pharmakogenomik beschleunigt.

Einblicke in den US-amerikanischen Pharmakogenomik-Markt

Der US-amerikanische Pharmakogenomik-Markt erzielte 2024 mit 81,02 % den größten Umsatzanteil innerhalb Nordamerikas. Dies ist auf starke staatliche Initiativen für die Genomforschung, ein hohes Bewusstsein bei Gesundheitsdienstleistern, eine robuste Gesundheitsinfrastruktur und die Präsenz großer Pharma- und Biotechnologieunternehmen zurückzuführen. In den USA ist ein Anstieg pharmakogenomischer Tests in Krankenhäusern und Fachkliniken zu verzeichnen, insbesondere für onkologische und psychiatrische Medikamente.

Einblicke in den europäischen Pharmakogenomik-Markt

Der europäische Pharmakogenomik-Markt machte im Jahr 2024 28,6 % des weltweiten Umsatzes aus. Es wird erwartet, dass der Markt im Prognosezeitraum mit einer deutlichen jährlichen Wachstumsrate (CAGR) wächst. Dies ist vor allem auf die Einführung personalisierter Medizin in den nationalen Gesundheitssystemen, strenge Datenschutzbestimmungen und die Ausweitung der Forschungsförderung zurückzuführen. Länder wie Deutschland, Großbritannien und Frankreich investieren in umfangreiche Genomdatenbanken zur Unterstützung klinischer Entscheidungen.

Einblicke in den britischen Pharmakogenomik-Markt

Der britische Pharmakogenomik-Markt wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen und bis 2024 einen Beitrag von 26,4 % zum europäischen Pharmakogenomik-Markt leisten. Das Wachstum wird durch den NHS Genomic Medicine Service, die Integration pharmakogenetischer Berichte in die Primärversorgung und den verstärkten Fokus auf die Pharmakogenomik im Bereich der psychischen Gesundheit vorangetrieben. Die starke britische Biotech-Industrie und die akademischen Institutionen treiben Innovation und frühzeitige Akzeptanz voran.

Markteinblick in die Pharmakogenomik in Deutschland

Der deutsche Pharmakogenomik-Markt hielt im Jahr 2024 rund 24,9 % des europäischen Pharmakogenomik-Marktanteils. Es wird erwartet, dass der Markt mit einer beträchtlichen jährlichen Wachstumsrate (CAGR) wächst, angetrieben durch eine fortschrittliche diagnostische Infrastruktur, staatliche Unterstützung für die Integration genomischer Daten und die steigende Nachfrage nach personalisierten Krebstherapien. Deutsche Gesundheitsdienstleister legen Wert auf klinische Validierung und Kostenerstattung und fördern so die Einführung pharmakogenomischer Tests.

Markteinblicke in die Pharmakogenomik im asiatisch-pazifischen Raum

Der Markt für Pharmakogenomik im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2025 bis 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 24 % wachsen und im Jahr 2024 12,8 % des Weltmarkts ausmachen. Zu den wichtigsten Wachstumstreibern zählen die zunehmende Urbanisierung, die steigende Zahl chronischer Krankheiten, staatliche Initiativen zur Förderung der Präzisionsmedizin sowie wachsende Kapazitäten in der Arzneimittelproduktion in Ländern wie China, Japan und Indien.

Einblicke in den japanischen Pharmakogenomik-Markt

Der japanische Pharmakogenomik-Markt trug 2024 34,2 % zum Pharmakogenomik-Markt im asiatisch-pazifischen Raum bei. Das Wachstum wird durch das technologieaffine Gesundheitssystem, die staatliche Krankenversicherung für bestimmte Gentests und den zunehmenden Fokus auf die Altenpflege vorangetrieben. Der Markt profitiert von der Integration elektronischer Patientenakten und öffentlich-privaten Partnerschaften zur Förderung genomischer Datenbanken.

Einblicke in den chinesischen Pharmakogenomik-Markt

Der chinesische Pharmakogenomik-Markt hatte 2024 mit 41,5 % den größten Marktanteil im asiatisch-pazifischen Raum. Dies ist auf die rasante Urbanisierung, den Aufstieg einheimischer Biotech-Unternehmen und hohe staatliche Investitionen in die Präzisionsmedizin im Rahmen der Initiative „Healthy China 2030“ zurückzuführen. Weit verbreitete pharmakogenomische Tests in Krankenhäusern und akademische Forschungskooperationen treiben das Marktwachstum voran.

Marktanteil der Pharmakogenomik

Die Pharmakogenomik-Branche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Novartis AG (Schweiz)

- Viatris Inc. (USA)

- Ferndale Pharma Group, Inc. (USA)

- F. Hoffmann-La Roche Ltd (Schweiz)

- Pfizer Inc. (USA)

- Takeda Pharmaceutical Company Limited (Japan)

- AstraZeneca (Großbritannien)

- GSK plc (Großbritannien)

- Bristol-Myers Squibb Company (USA)

- Lilly (USA)

- Merck & Co., Inc. (Deutschland)

- Sun Pharmaceutical Industries Ltd. (Indien)

- NATCO Pharma Limited (Indien)

- Lupin (Indien)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Boehringer Ingelheim International GmbH (Deutschland)

- AbbVie Inc. (USA)

- Abbott (USA)

- Bayer AG (Deutschland)

Neueste Entwicklungen auf dem globalen Pharmakogenomik-Markt

- Im April 2023 kündigte Thermo Fisher Scientific Inc., ein wichtiger Akteur in der Pharmakogenomik, die Erweiterung seiner Produktionsstätte in Südafrika an, um den regionalen Zugang zu Genomtests zu verbessern. Diese strategische Initiative soll die pharmakogenomische Infrastruktur in Schwellenländern stärken und trug 2,8 % zum weltweiten Umsatz des Unternehmens im Bereich Genomik bei. Die Erweiterung unterstützt lokale Gesundheitsdienstleister mit maßgeschneiderten Genomiklösungen und fördert einen gleichberechtigten Zugang zur Präzisionsmedizin.

- Im März 2023 brachte Myriad Genetics, Inc. seinen GeneSight Psychotropic 4.0 auf den Markt, einen fortschrittlichen pharmakogenomischen Test zur Unterstützung von Entscheidungen über psychiatrische Medikamente. Das aktualisierte Panel bietet eine breitere Genabdeckung und verbesserte Interpretierbarkeit für Kliniker. Seit seiner Veröffentlichung wurde GeneSight von über 8.000 Ärzten in den USA eingesetzt, was zu einem vierteljährlichen Umsatzanstieg des Unternehmens mit personalisierten Medikamententests um 6,1 % beitrug.

- Im März 2023 kooperierte Illumina Inc. mit der indischen Regierung im Rahmen der Initiative „Genomik für die öffentliche Gesundheit“, die die pharmakogenomische Forschung und die Entwicklung der öffentlichen Gesundheitspolitik verbessern soll. Dieser Schritt soll den Pharmakogenomik-Sektor im asiatisch-pazifischen Raum stärken, der 2024 einen weltweiten Marktanteil von 25,8 % hatte. Die Initiative umfasst den Einsatz von Plattformen zur Gesamtgenomsequenzierung, um die Integration pharmakogenetischer Daten in nationale Gesundheitssysteme zu unterstützen.

- Im Februar 2023 schloss die 23andMe Holding Co. eine Lizenzvereinbarung mit GSK zur gemeinsamen Entwicklung pharmakogenomischer Biomarker für die Reaktion auf Autoimmunmedikamente. Die Zusammenarbeit konzentriert sich auf die Integration genomischer Verbraucherdaten in klinische Studien und optimiert so die Patientenstratifizierung. Diese Partnerschaft soll die Medikamentenentwicklung beschleunigen und trug 2024 schätzungsweise 3,5 % zum Partnerschaftsumsatz des Unternehmens bei.

- Im Januar 2023 brachte Qiagen NV sein QIAseq Pharmacogenomics Panel auf den Markt, einen zielgerichteten NGS-Test zur umfassenden Erkennung pharmakogenetischer Varianten wichtiger Arzneimittel-metabolisierender Gene. Das Produkt unterstützt sowohl die klinische Forschung als auch diagnostische Labore. Die anfängliche Einführung in Europa und Nordamerika trug im ersten Halbjahr 2024 4,2 % zum Umsatzwachstum von Qiagen im Segment Molekulardiagnostik bei.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.