Global Pharmacy Benefit Management Services Market

Marktgröße in Milliarden USD

CAGR :

%

USD

633.83 Billion

USD

1,033.24 Billion

2024

2032

USD

633.83 Billion

USD

1,033.24 Billion

2024

2032

| 2025 –2032 | |

| USD 633.83 Billion | |

| USD 1,033.24 Billion | |

| % | |

|

Globale Marktsegmentierung für Apothekenleistungsverwaltungsdienste nach Typ (kommerzielle Krankenversicherungspläne, Pläne für selbstversicherte Arbeitgeber, Medicare Teil D-Pläne, Krankenversicherungsprogramm für Bundesangestellte und Pläne für Angestellte der Landesregierungen), Geschäftsmodell (staatliche Gesundheitsprogramme, arbeitgeberfinanzierte Programme und Krankenversicherungsverwaltung), Anwendung (Versandapothekendienste und Nicht-Versandapothekendienste), Service (Einzelhandelsapothekendienste, Spezialapothekendienste, Gestaltung und Beratung von Leistungsplänen, Bearbeitung von Netzwerkapothekenansprüchen, Apothekenversorgung mit Hauszustellung, Überprüfung der Arzneimittelverwendung, Verwaltung von Arzneimittelformularen, Dienste zur Analyse medizinischer und Arzneimitteldaten und andere), Endbenutzer (Gesundheitsdienstleister, Arbeitgeber, Arzneimittelhersteller und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Pharmacy Benefit Management Services

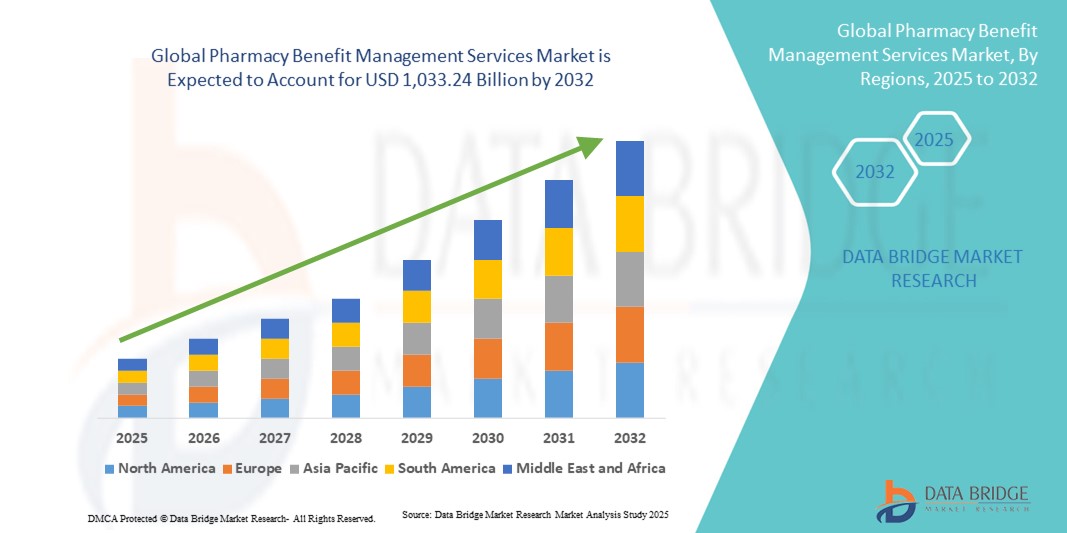

- Der globale Markt für Apothekenleistungsmanagementdienste hatte im Jahr 2024 ein Volumen von 633,83 Milliarden US-Dollar und dürfte bis 2032 einen Wert von 1.033,24 Milliarden US-Dollar erreichen , bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,30 % im Prognosezeitraum.

- Das Marktwachstum wird vor allem durch die steigende Nachfrage nach kostengünstigen Medikamentenplänen, die zunehmende Belastung durch chronische Krankheiten und die Notwendigkeit einer optimierten Medikamentenverteilung und eines optimierten Kostenmanagements in den Gesundheitssystemen vorangetrieben.

- Darüber hinaus steigert die zunehmende Integration von Datenanalysen, digitalen Gesundheitsplattformen und wertorientierten Versorgungsmodellen in PBM-Dienste die Effizienz und Transparenz. Diese Faktoren positionieren PBM-Anbieter als wichtige Akteure bei der Verwaltung von Arzneimittelkosten und der Verbesserung der Patientenergebnisse und fördern so eine starke Marktexpansion.

Marktanalyse für Pharmacy Benefit Management Services

- Pharmacy Benefit Management (PBM)-Dienste, die verschreibungspflichtige Arzneimittelprogramme für Krankenversicherungen, Arbeitgeber und Regierungsbehörden verwalten, werden für moderne Gesundheitssysteme unverzichtbar, da sie zur Senkung der Arzneimittelkosten, zur Optimierung des Arzneimittellistenmanagements und zur Verbesserung des Zugangs der Patienten zu Medikamenten beitragen.

- Die wachsende Nachfrage nach PBM-Diensten wird vor allem durch steigende Ausgaben für verschreibungspflichtige Medikamente, die zunehmende Verbreitung chronischer Krankheiten und den Bedarf an effizienter Schadensabwicklung und transparenten Preismodellen angetrieben.

- Nordamerika dominierte den Markt für Pharmacy Benefit Management Services mit dem größten Umsatzanteil von 52,8 % im Jahr 2024, unterstützt durch die starke Präsenz etablierter PBM-Anbieter, die Integration wertorientierter Pflegestrategien und regulatorische Bemühungen zur Verbesserung der Transparenz bei Arzneimittelpreisen. Die USA trieben die Akzeptanz bei arbeitgeberfinanzierten Krankenversicherungen und Medicare maßgeblich voran.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Apothekenleistungsmanagementdienste sein. Dies ist auf den Ausbau der Gesundheitsinfrastruktur, den zunehmenden Fokus der Regierung auf Kostendämpfung und die zunehmende Durchdringung privater Versicherungen zurückzuführen.

- Das Segment der Spezialapothekendienste dominierte den Markt für Apothekenleistungsmanagementdienste mit einem Marktanteil von 47,2 % im Jahr 2024, getrieben durch die steigende Nachfrage nach teuren Spezialmedikamenten und den dringenden Bedarf an koordinierten Patientenunterstützungsdiensten

Berichtsumfang und Marktsegmentierung für Pharmacy Benefit Management Services

|

Eigenschaften |

Wichtige Markteinblicke zu Pharmacy Benefit Management Services |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends im Bereich Pharmacy Benefit Management Services

Digitale Transformation durch KI und Advanced Analytics

- Ein bedeutender und sich beschleunigender Trend im globalen PBM-Dienstleistungsmarkt ist die Integration von künstlicher Intelligenz (KI), Big Data und fortschrittlicher Analytik in das Rezeptmanagement und die Optimierung der Arzneimittelkosten. Diese Technologiefusion verbessert Transparenz, Effizienz und personalisierte Patientenversorgung erheblich.

- CVS Health beispielsweise hat KI-gesteuerte Tools zur Überwachung der Therapietreue eingesetzt, die Patienten proaktive Erinnerungen senden, während Cignas Express Scripts prädiktive Analysen nutzt, um kostengünstigere therapeutische Alternativen zu empfehlen und die Arzneimittelstruktur zu optimieren.

- Die KI-Integration ermöglicht es PBMs, umfangreiche Datensätze aus Ansprüchen, elektronischen Gesundheitsakten und Patientenverhalten zu analysieren. Dies hilft, Risikopatienten zu identifizieren, Medikamentennutzungsmuster vorherzusagen und die Versorgungskoordination zu verbessern. Darüber hinaus ermöglichen digitale Apps und Portale den Mitgliedern nun, Rezepte zu verfolgen, Medikamentenkosten zu vergleichen und Leistungsinformationen in Echtzeit zu erhalten.

- Die nahtlose Integration von PBM-Diensten mit Telemedizin , virtueller Pflege und Spezialapothekenlösungen schafft einheitliche Gesundheitsökosysteme, in denen Patienten über eine einzige Plattform auf Konsultationen, Rezepte und Kostenmanagement-Tools zugreifen können.

- Dieser Trend zu intelligenten, datengesteuerten und patientenzentrierten PBM-Diensten verändert die Erwartungen der Kostenträger grundlegend. Daher investieren Unternehmen wie OptumRx massiv in KI-gestützte Plattformen, die klinische Erkenntnisse mit Kostenmanagementfunktionen kombinieren, um die Kostenerschwinglichkeit und die Ergebnisse zu verbessern.

- Die wachsende Nachfrage nach PBM-Diensten, die eine fortschrittliche digitale Integration und personalisierte Transparenz bieten, nimmt bei arbeitgeberfinanzierten Krankenversicherungen, staatlichen Programmen und privaten Versicherern weltweit rasant zu.

Marktdynamik für Pharmacy Benefit Management Services

Treiber

Steigende Kosten für verschreibungspflichtige Medikamente und Belastung durch chronische Krankheiten

- Die steigenden Kosten für verschreibungspflichtige Medikamente sowie die weltweite Zunahme chronischer Erkrankungen sind ein wichtiger Treiber für die Nachfrage nach PBM-Diensten, da die Akteure im Gesundheitswesen nach kosteneffizienteren Lösungen suchen.

- So erweiterte Prime Therapeutics im Februar 2024 seine Spezialmedikamenten-Managementprogramme mit dem Ziel, die Kosten für hochwertige Therapien zu senken und gleichzeitig den Zugang für Patienten mit chronischen Erkrankungen wie Diabetes, Krebs und Autoimmunerkrankungen zu verbessern.

- PBMs bieten wichtige Kostenkontrollmechanismen wie Arzneimittellistenverwaltung, Rabattverhandlungen mit Arzneimittelherstellern und Zulassungsprogramme. Diese Lösungen helfen den Kostenträgern, die Gesamtausgaben für Medikamente zu senken und gleichzeitig einen angemessenen Zugang zu lebensrettenden Medikamenten zu gewährleisten.

- Da Spezialmedikamente einen wachsenden Anteil an den gesamten Arzneimittelausgaben ausmachen, werden PBM-Dienste zunehmend als wichtige Partner angesehen, um die Erschwinglichkeit mit der Patientenversorgung in Einklang zu bringen

- Der wachsende Bedarf an integrierten Gesundheitslösungen, bei denen PBM-Dienste mit digitalen Tools, Adhärenzüberwachung und wertorientierten Pflegemodellen kombiniert werden, stärkt die Expansion des Marktes weiter

Einschränkung/Herausforderung

Regulierungsprüfung und Transparenzprobleme

- Die verstärkte regulatorische und politische Kontrolle der PBM-Praktiken, insbesondere im Hinblick auf Rabattstrukturen, Spread-Preisgestaltung und undurchsichtige Vertragsgestaltung, stellt eine erhebliche Herausforderung für das Marktwachstum dar.

- So schlugen die US-Politiker für 2023–2024 Reformen für PBMs vor, darunter ein Verbot der Spread-Preisgestaltung und die Forderung nach mehr Transparenz bei der Weitergabe von Rabatten. Dies spiegelte die wachsende Besorgnis darüber wider, ob PBMs die Kosten für die Patienten tatsächlich senken.

- Diese Transparenzbedenken haben bei den Akteuren im Gesundheitswesen zu Skepsis geführt. Einige hinterfragen die Rolle der PBMs bei der Entstehung hoher Arzneimittelpreise. Die Einhaltung sich entwickelnder Vorschriften erhöht die Komplexität, insbesondere für globale PBMs, die sich in den unterschiedlichen Gesundheitsrichtlinien der verschiedenen Regionen zurechtfinden müssen.

- Darüber hinaus verändert der wachsende Druck, auf Pass-Through- oder transparente Preismodelle umzusteigen, die Wettbewerbslandschaft und zwingt PBMs dazu, offenere Praktiken einzuführen.

- Die Bewältigung dieser Herausforderungen durch technologiegestützte Berichterstattung, proaktive Compliance-Maßnahmen und transparente Wertdemonstration wird entscheidend sein, um das Vertrauen der Kostenträger zu erhalten und ein nachhaltiges Wachstum im Markt für PBM-Dienstleistungen zu sichern.

Marktumfang für Apothekenleistungsmanagementdienste

Der Markt ist nach Typ, Geschäftsmodell, Anwendung, Service und Endbenutzer segmentiert.

- Nach Typ

Der Markt für Apothekenleistungsmanagement-Dienste ist nach Typ segmentiert in private Krankenversicherungen, Pläne für selbstversicherte Arbeitgeber, Medicare Teil D-Pläne, Krankenversicherungsprogramme für Bundesangestellte und Pläne für Angestellte der Landesregierungen. Das Segment der privaten Krankenversicherungen dominierte den Markt im Jahr 2024 aufgrund seiner starken Durchdringung bei privaten Versicherern, die nach effektiven Lösungen zur Kostendämpfung suchen. Diese Pläne verlassen sich stark auf PBM-Dienste für die Verwaltung von Arzneimittellisten, Rabattverhandlungen und die Gewährleistung des Zugangs der Patienten zu erschwinglichen Medikamenten. Private Krankenversicherer versorgen oft große Versichertengruppen, was den Einfluss von PBMs auf Kostensenkung und verbesserten Zugang verstärkt. Darüber hinaus gewährleistet die Zusammenarbeit von PBMs mit großen Versicherern wie CVS Health, Express Scripts und OptumRx umfassende Effizienz und operative Stärke. Diese Dominanz wird durch die zunehmende Prävalenz chronischer Krankheiten verstärkt, die eine langfristige Rezeptabdeckung durch private Krankenversicherungen erfordern.

Das Segment Medicare Part D-Pläne wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Grund hierfür sind die schnell alternde Weltbevölkerung und die zunehmende Verbreitung chronischer Erkrankungen bei Senioren. Medicare-Versicherte sind in hohem Maße auf PBMs angewiesen, die Spezialmedikamente verwalten und kostengünstige Versandhandelsdienste für Langzeittherapien anbieten. Steigende Teilnehmerzahlen in Medicare-Programmen, insbesondere in den USA, kurbeln die Nachfrage nach PBM-Diensten an, die auf ältere Menschen zugeschnitten sind. Zudem führen die jüngsten staatlichen Bemühungen, die Medikamentenkosten für Senioren zu senken, zu einer verstärkten Beteiligung von PBMs an Medicare-Programmen. Dieser Trend macht Medicare Part D zu einem wachstumsstarken Untersegment mit entscheidender Bedeutung für die Zukunft des PBM-Dienstleistungsmarktes.

- Nach Geschäftsmodell

Der Markt für Apothekenleistungsmanagement-Dienste ist nach Geschäftsmodellen in staatliche Gesundheitsprogramme, arbeitgeberfinanzierte Programme und Krankenversicherungsmanagement unterteilt. Das Segment der arbeitgeberfinanzierten Programme dominierte 2024 den Markt und erzielte den größten Umsatzanteil, da Arbeitgeber branchenübergreifend Wert auf Kosteneinsparungen bei gleichzeitiger Gewährleistung einer umfassenden Krankenversicherung legen. Arbeitgeber arbeiten mit PBMs zusammen, um maßgeschneiderte Leistungspläne zu entwickeln, Rabatte auszuhandeln und sowohl Einzelhandels- als auch Versandapothekennetze zu verwalten. Große Unternehmen in Nordamerika und Europa sind insbesondere auf PBMs angewiesen, um ihre Gesundheitsausgaben zu optimieren, ohne den Zugang der Mitarbeiter zu benötigten Medikamenten zu beeinträchtigen. Der zunehmende Wettbewerb um die Mitarbeiterbindung veranlasst Arbeitgeber zudem, ihre Gesundheitsangebote zu verbessern, was PBM-Partnerschaften unverzichtbar macht. Die Integration von Analysetools in arbeitgeberfinanzierte PBM-Programme stärkt die Dominanz dieses Segments weiter, indem sie Kostentransparenz und bessere Ergebnisse gewährleistet.

Das Segment der staatlichen Gesundheitsprogramme wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen. Grund hierfür sind Initiativen zur Ausweitung der Krankenversicherung und staatliche Bemühungen zur Senkung der nationalen Arzneimittelausgaben. In den USA stützen sich Programme wie Medicare und Medicaid bereits stark auf PBMs, während Schwellenländer im asiatisch-pazifischen Raum im Zuge des Ausbaus der allgemeinen Krankenversicherung ähnliche Strukturen übernehmen. Regierungen setzen zunehmend auf PBMs, um die Verwaltung verschreibungspflichtiger Medikamente zu optimieren, Arzneimittellisten zu standardisieren und Kosten einzudämmen. Darüber hinaus werden politische Reformen zur Verbesserung der Transparenz und zur Senkung der Arzneimittelpreisinflation die Akzeptanz von PBMs in öffentlichen Gesundheitsprogrammen voraussichtlich steigern. Diese steigende Nachfrage aus dem öffentlichen Sektor dürfte die globale PBM-Dienstleistungslandschaft deutlich verändern.

- Nach Anwendung

Auf der Grundlage der Anwendung ist der Markt für Apothekenleistungsmanagementdienste in Versandapothekendienste und Nicht-Versandapothekendienste segmentiert. Das Segment der Nicht-Versandapothekendienste dominierte den Markt im Jahr 2024, unterstützt durch die weit verbreitete Präsenz von Apothekennetzwerken weltweit. Patienten bevorzugen oft persönliche Apothekenbesuche wegen der Bequemlichkeit, Beratung und sofortigen Medikamentenlieferung. PBMs spielen eine entscheidende Rolle bei der Bearbeitung von Ansprüchen, Verhandlungen mit Apothekennetzwerken und der Sicherstellung der Arzneimittelkonformität im Einzelhandel. Dieses Modell ist nach wie vor besonders stark in Regionen vertreten, in denen die digitale Nutzung begrenzt ist und physische Apotheken als primärer Zugangspunkt für Rezepte dienen. Die starke Abhängigkeit von Einzelhandelsapotheken in Industrie- und Entwicklungsländern hat diesen zum dominierenden Anwendungsbereich für PBM-Dienste gemacht. Darüber hinaus steigern PBMs die Effizienz im Nicht-Versandbereich, indem sie Ansprüche automatisieren und die Leistungsabwicklung für Millionen von Patienten rationalisieren.

Das Segment der Versandapothekendienste wird zwischen 2025 und 2032 voraussichtlich am schnellsten wachsen, da die Verbraucher zunehmend Wert auf Komfort, Lieferung nach Hause und langfristiges Rezeptmanagement legen. Versandapotheken integrieren zunehmend digitale Plattformen, KI-gesteuerte Logistik und abonnementbasierte Liefermodelle, um die Therapietreue zu erhöhen und die Behandlungsergebnisse zu verbessern. Dieses Segment gewann während der COVID-19-Pandemie deutlich an Dynamik, als Patienten aus Sicherheits- und Komfortgründen auf Versandapotheken umstiegen. Dieser Trend setzte sich auch nach der Pandemie fort. Chronisch pflegebedürftige Patienten, die monatlich oder vierteljährlich Nachschub benötigen, bevorzugen aufgrund der Kosteneinsparungen und der Lieferzuverlässigkeit zunehmend Versandapotheken. Darüber hinaus fördern Versicherer und Versandapotheken den Versandhandel als kosteneffiziente Lösung und befeuern so das rasante Wachstum des Segments weltweit.

- Nach Service

Der Markt für Apothekenleistungsmanagement-Dienste ist nach Dienstleistung segmentiert in Apothekendienstleistungen für den Einzelhandel, Spezialapothekendienstleistungen, Gestaltung und Beratung von Leistungsplänen, Bearbeitung von Ansprüchen durch Netzwerkapotheken, Apothekenversorgung mit Hauszustellung, Überprüfung der Arzneimittelverwendung, Verwaltung von Arzneimittellisten, medizinische und Arzneimitteldatenanalysedienste und andere. Das Segment Spezialapothekendienstleistungen dominierte den Markt im Jahr 2024 mit einem Marktanteil von 47,2 %, angetrieben durch die wachsende Nachfrage nach teuren Spezialmedikamenten in der Onkologie, Immunologie und Behandlung seltener Krankheiten. Spezialmedikamente machen einen überproportional großen Anteil der Gesamtausgaben für verschreibungspflichtige Medikamente aus, weshalb die Unterstützung durch PBMs für die Verwaltung von Zugang und Kosten unverzichtbar ist. PBMs bieten wichtige Dienstleistungen wie Adhärenzüberwachung, Patientenaufklärung und Koordination mit Gesundheitsdienstleistern, die in der Spezialversorgung unerlässlich sind. Der Anstieg chronischer Krankheiten und Gentherapien stärkt die Dominanz dieses Segments weiter. Darüber hinaus helfen PBMs den Kostenträgern, die finanzielle Belastung durch Spezialmedikamente zu bewältigen, indem sie Rabatte aushandeln und Arzneimittellisten optimieren, wodurch diese Dienstleistungskategorie an der Spitze bleibt.

Das Segment Drug Utilization Review (DUR) wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, da Gesundheitssysteme weltweit evidenzbasierte Verschreibungen und Patientensicherheit priorisieren. DUR-Dienste ermöglichen es PBMs, Verschreibungsmuster zu analysieren, potenzielle Wechselwirkungen mit anderen Medikamenten zu identifizieren und die klinische Angemessenheit sicherzustellen. Diese Programme senken die Gesundheitskosten erheblich, indem sie unerwünschte Arzneimittelwirkungen minimieren und unnötige Verschreibungen vermeiden. Mit der Verlagerung hin zu einer wertorientierten Versorgung und ergebnisorientierten Gesundheitssystemen wird DUR zu einem wichtigen Instrument für Kostenträger und Leistungserbringer. Darüber hinaus macht die Integration von KI und Echtzeitanalysen in DUR-Programme diese effektiver und prädiktiver, was das Wachstum weiter ankurbelt. Da Kostenträger und Aufsichtsbehörden höhere Qualität und Rechenschaftspflicht fordern, wird die Einführung von DUR-Diensten voraussichtlich zunehmen.

- Nach Endbenutzer

Der Markt für Apothekenleistungsmanagement-Dienste ist nach Endnutzern in Gesundheitsdienstleister, Arbeitgeber, Arzneimittelhersteller und andere segmentiert. Das Arbeitgebersegment dominierte den Markt im Jahr 2024, unterstützt durch die weit verbreitete Abhängigkeit der Unternehmen von PBMs, um ihren Mitarbeitern eine kosteneffiziente Rezeptabdeckung zu bieten. Arbeitgeber suchen PBM-Partnerschaften, um Rabatte auszuhandeln, flexible Leistungspläne zu entwerfen und die Gesundheitskosten zu verwalten, während gleichzeitig die Mitarbeiterzufriedenheit erhalten bleibt. Große Unternehmen, insbesondere in Nordamerika, sind die Haupttreiber der Nachfrage in diesem Untersegment. Der Fokus auf die Verbesserung der Gesundheit der Belegschaft und die Reduzierung von Fehlzeiten durch effektives Arzneimittelmanagement verstärkt die Dominanz dieser Kategorie weiter. Darüber hinaus integrieren Arbeitgeber PBM-Dienste zunehmend in Wellness-Programme und erweitern so die Rolle von PBMs über Kosteneinsparungen hinaus auf das allgemeine Gesundheitsmanagement der Mitarbeiter.

Das Segment der Gesundheitsdienstleister wird zwischen 2025 und 2032 voraussichtlich am schnellsten wachsen, da Krankenhäuser, Kliniken und integrierte Gesundheitssysteme zunehmend mit PBMs zusammenarbeiten, um die Medikamentenverschreibung zu optimieren und Kosten zu senken. Anbieter profitieren von PBM-Diensten durch besseren Zugang zu Daten zur Medikamentenverwendung, Kostentransparenz und ein koordiniertes Management der fachspezifischen Versorgung. Die steigende Nachfrage nach integrierten klinisch-pharmazeutischen Partnerschaften in wertorientierten Versorgungsmodellen ist ein wichtiger Wachstumstreiber. Anbieter verlassen sich auch auf PBMs, um die Patientenadhärenz durch gezielte Interventionen und digitale Tools zu verbessern. Da Gesundheitsversorgungsmodelle zunehmend datengesteuert und ergebnisorientiert werden, wird die Rolle von PBMs bei der Unterstützung von Anbietern voraussichtlich schnell zunehmen. Damit sind Gesundheitsdienstleister das am schnellsten wachsende PBM-Endnutzersegment weltweit.

Regionale Analyse des Marktes für Apothekenleistungsmanagementdienste

- Nordamerika dominierte den Markt für Pharmacy Benefit Management Services mit dem größten Umsatzanteil von 52,8 % im Jahr 2024, unterstützt durch die starke Präsenz etablierter PBM-Anbieter, die Integration wertorientierter Pflegestrategien und regulatorische Bemühungen zur Verbesserung der Transparenz bei Arzneimittelpreisen. Die USA trieben die Akzeptanz bei arbeitgeberfinanzierten Krankenversicherungen und Medicare maßgeblich voran.

- Arbeitgeber, Versicherer und Regierungsprogramme in der Region verlassen sich zunehmend auf PBMs, um Arzneimittelpreise auszuhandeln, Arzneimittellisten zu verwalten und den Patientenzugang zu kostengünstigen Therapien zu verbessern. Dies stärkt ihre Rolle im US-Gesundheitssystem.

- Diese Dominanz wird durch die steigende Prävalenz chronischer Krankheiten, die wachsende Nachfrage nach Spezialmedikamenten und politische Reformen zur Senkung der Kosten für verschreibungspflichtige Medikamente weiter unterstützt, wodurch Nordamerika als weltweit führendes Zentrum für PBM-Dienstleistungen fest etabliert wird.

Markteinblicke für Pharmacy Benefit Management Services in den USA

Der US-Markt für Pharmacy Benefit Management Services erzielte 2024 mit 87 % den größten Umsatzanteil in Nordamerika, angetrieben durch die Dominanz führender Akteure wie CVS Health, Cignas Express Scripts und UnitedHealths OptumRx. Arbeitgeber, Versicherer und staatliche Programme verlassen sich zunehmend auf PBMs, um Medikamentenpreise auszuhandeln, Arzneimittellisten zu verwalten und einen erschwinglichen Zugang zu teuren Spezialmedikamenten zu gewährleisten. Der Anstieg chronischer Krankheiten, gepaart mit einer alternden Bevölkerung und der wachsenden Nachfrage nach Versandhandels- und Spezialapothekendienstleistungen, beflügelt den Markt zusätzlich. Darüber hinaus ermutigt die regulatorische Kontrolle der Medikamentenpreise PBMs, transparentere Geschäftsmodelle zu übernehmen und so ihre Rolle als wichtige Vermittler im US-Gesundheitssystem zu festigen.

Markteinblicke für Pharmacy Benefit Management Services in Europa

Der europäische Markt für Apothekenleistungsmanagement wird im Prognosezeitraum voraussichtlich mit einer deutlichen durchschnittlichen jährlichen Wachstumsrate (CAGR) wachsen, vor allem getrieben durch steigende Gesundheitsausgaben und die zunehmende Einführung von Kostenkontrollmechanismen im Arzneimittelmanagement. Die zunehmende Zahl chronischer Erkrankungen und die Nachfrage nach Spezialmedikamenten veranlassen Gesundheitssysteme zur Einführung von PBM, beispielsweise Modellen zur Optimierung der Medikamentenverteilung und -preisgestaltung. In der Region ist zudem ein allmählicher Anstieg arbeitgeberfinanzierter Gesundheitsprogramme und externer Gesundheitsverwalter zu verzeichnen, was die Marktexpansion fördert. Die sich entwickelnden regulatorischen Rahmenbedingungen in Europa und der zunehmende Fokus auf Erschwinglichkeit und Effizienz treiben die Einführung von PBM in verschiedenen Bereichen des Gesundheitswesens weiter voran.

Markteinblicke für Pharmacy Benefit Management Services in Großbritannien

Der britische Markt für Apothekenleistungsmanagement-Dienste wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, unterstützt durch die steigende Nachfrage nach effizientem Arzneimittelkostenmanagement und wertorientierten Gesundheitsmodellen. Die zunehmende Abhängigkeit von Spezialmedikamenten und der zunehmende Druck auf den National Health Service (NHS), die Arzneimittelkosten zu senken, fördern die Einführung von PBM-ähnlichen Diensten. Darüber hinaus schaffen wachsende Partnerschaften zwischen privaten Krankenversicherern, Arbeitgebern und externen Verwaltern Möglichkeiten für die Expansion von PBM. Die starke digitale Gesundheitsinfrastruktur Großbritanniens und der Fokus auf integrierte Gesundheitsversorgung stärken das Marktpotenzial zusätzlich.

Markteinblicke für Pharmacy Benefit Management Services in Deutschland

Der deutsche Markt für Apothekenleistungsmanagement-Dienstleistungen wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen, angetrieben durch die steigende Nachfrage nach Arzneimittelverwendungsprüfungen, Arzneimittellistenverwaltung und Spezialapothekendienstleistungen. Deutschlands Schwerpunkt auf kosteneffizienter Gesundheitsversorgung und eine strenge regulatorische Aufsicht fördern die Einführung von PBM-Diensten zur Rationalisierung der Ausgaben für verschreibungspflichtige Medikamente. Pharmazeutische Innovationen und der rasante Anstieg von Spezialtherapien veranlassen Kostenträger und Gesundheitsdienstleister zudem dazu, PBM-Unterstützung bei der Optimierung des Therapiezugangs zu suchen. Darüber hinaus untermauern Deutschlands fortschrittliche Gesundheitsinfrastruktur und der Fokus auf datengesteuerte Entscheidungsfindung die wachsende PBM-Dienstleistungslandschaft.

Markteinblick in Pharmacy Benefit Management Services im asiatisch-pazifischen Raum

Der Markt für Apothekenleistungsmanagement-Dienstleistungen im asiatisch-pazifischen Raum wird im Prognosezeitraum 2025 bis 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 22 % wachsen. Dies ist auf die Ausweitung der Gesundheitsversorgung, die zunehmende Verbreitung chronischer Erkrankungen und steigende Arzneimittelausgaben in Ländern wie China, Japan und Indien zurückzuführen. Regierungsinitiativen zur Förderung einer erschwinglichen Gesundheitsversorgung und der Einführung digitaler Gesundheitslösungen unterstützen die Verbreitung von PBM in der Region. Mit der Modernisierung der Gesundheitssysteme und dem Ausbau privater Versicherungen steigt die Nachfrage nach Arzneimittellistenverwaltung, Schadensabwicklung und Versandapothekendiensten stark an. Die Erschwinglichkeit und Skalierbarkeit von PBM-Modellen eröffnen neue Möglichkeiten in Schwellenländern.

Markteinblicke für Pharmacy Benefit Management Services in Japan

Der japanische Markt für Apothekenleistungsmanagement gewinnt aufgrund der alternden Bevölkerung, der steigenden Nachfrage nach Spezialmedikamenten und des starken Fokus auf Effizienz im Gesundheitswesen an Dynamik. Japanische Gesundheitsdienstleister und Versicherer nutzen zunehmend PBM-Dienste, um hohe Medikamentenausgaben zu bewältigen und gleichzeitig den Patienten zeitnahen Zugang zu innovativen Therapien zu gewährleisten. Die Integration von PBM-Diensten in Japans fortschrittliche digitale Gesundheitsinfrastruktur und die zunehmende Nutzung von Datenanalysen fördern die Kostenoptimierung. Darüber hinaus beschleunigt der Fokus der Regierung auf nachhaltige Gesundheitsausgaben die Nachfrage nach Dienstleistungen im Bereich Arzneimittellistenverwaltung und Arzneimittelnutzungsprüfung.

Markteinblicke für Pharmacy Benefit Management Services in Indien

Der indische Markt für Apothekenleistungsmanagement-Dienstleistungen erwirtschaftete 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf den schnell wachsenden Krankenversicherungssektor, die steigende Nachfrage nach Arzneimitteln und staatliche Initiativen im Bereich digitale Gesundheit zurückzuführen. Indiens wachsende Mittelschicht, die zunehmende Verbreitung chronischer Krankheiten und der Trend zu einer allgemeinen Gesundheitsversorgung schaffen einen starken Bedarf an PBM-Diensten, um den Zugang zu Medikamenten und deren Erschwinglichkeit zu optimieren. Das Land erlebt zudem einen Anstieg arbeitgeberfinanzierter Gesundheitsprogramme und einer zunehmenden Durchdringung privater Versicherungen, was die Nachfrage nach Schadensabwicklung und Leistungsplangestaltung ankurbelt. Erschwingliche, technologiegestützte PBM-Lösungen dürften Indien zu einem der dynamischsten PBM-Märkte der Region machen.

Marktanteil von Pharmacy Benefit Management Services

Die Branche der Apothekenleistungsverwaltungsdienste wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- CVS Caremark. (USA)

- Express-Skripte. (USA)

- Optum, Inc. (USA)

- Prime Therapeutics LLC (USA)

- MedImpact (USA)

- Navitus Health Solutions (USA)

- Capital Rx Inc. (USA)

- EmpiRx Health, LLC (USA)

- Northwind Pharmaceuticals (USA)

- WellDyneRx (USA)

- LucyRx (USA)

- CerpassRX (USA)

- CarelonRx (USA)

- PDCRx (USA)

- Benecard. (USA)

- CaptureRx (USA)

- Abarca Health LLC. (USA)

- Maxor National Pharmacy Services, LLC (USA)

- PerformRx (USA)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für Pharmacy Benefit Management Services?

- Im April 2025 führte EmpiRx Health AllyRx ein, das erste nationale Apothekennetzwerk, das speziell auf Apotheken und Lebensmittelhändler zugeschnitten ist. AllyRx basiert auf einem von Apothekern geleiteten Servicemodell und einer fortschrittlichen Technologieplattform und soll Einzelhändlern helfen, die Gesundheit ihrer Mitarbeiter zu verbessern und gleichzeitig die Kosten für verschreibungspflichtige Medikamente zu senken – und bietet damit eine sinnvolle Alternative zu herkömmlichen PBM-Ansätzen.

- Im März 2025 ging Healthee (eine KI-gestützte Plattform zur Leistungsnavigation) eine strategische Partnerschaft mit Northwind Pharmaceuticals ein, einem transparenten, durchgängigen PBM. Diese Zusammenarbeit ermöglicht Arbeitgebern eine verbesserte Übersicht und Kontrolle über die Ausgaben für verschreibungspflichtige Medikamente, verbessert die Dateneinsicht und sorgt für mehr Transparenz bei Rabatten innerhalb des Healthee-Ökosystems.

- Im Januar 2025 gab Capital Rx bekannt, über 80 neue Partnerschaften mit bekannten Marken, Arbeitgeberverbänden, Universitäten und Gesundheitssystemen geschlossen zu haben und damit seine Reichweite auf über drei Millionen PBM-Nutzer auszuweiten. Darüber hinaus führte das Unternehmen M3P (Medicare Prescription Payment Plan) auf Basis seiner JUDI-Plattform ein und markierte damit einen bedeutenden Startschuss für Medicare-orientierte PBM-Innovationen.

- Im Januar 2025 führte Capital Rx Judi Health ein, die branchenweit erste Plattform für die einheitliche Schadensabwicklung, die sowohl Apotheken- als auch medizinische Leistungen gleichzeitig verarbeiten kann (geplant ist, auch Zahn- und Sehhilfeleistungen einzubeziehen). Diese Innovation zielt darauf ab, administrative Ineffizienzen im Gesundheitswesen (geschätzt über 1 Billion US-Dollar an Verschwendung) zu minimieren, indem sie eine zentrale Informationsquelle für die Leistungsverwaltung bereitstellt, die Genauigkeit erhöht und das Kostenmanagement rationalisiert.

- Im August 2024 führte Capital Rx „Never Move Again“ ein, ein neues Pharmacy Benefit Administrator (PBA)-Modell, das die JUDI-Plattform zur Schadensregulierung nutzt und Arbeitgebern stabile Arzneimittelpreise ohne Unterbrechungen wie Leistungsanbieterwechsel oder Kartenneuausstellung bietet. Dieses Modell legt Wert auf finanzielle Transparenz, modulare Serviceintegration und Flexibilität und ermöglicht Arbeitgebern die nahtlose Interaktion mit Einzelhandelsnetzwerken, Versandapotheken oder Fachpartnern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.