Global Phenol Derivatives Market

Marktgröße in Milliarden USD

CAGR :

%

USD

26.86 Billion

USD

30.57 Billion

2024

2032

USD

26.86 Billion

USD

30.57 Billion

2024

2032

| 2025 –2032 | |

| USD 26.86 Billion | |

| USD 30.57 Billion | |

| % | |

|

Globale Marktsegmentierung für Phenolderivate nach Rohstoffen (Benzol, Propylen, Toluol), Technologie (Cumolperoxidationsverfahren, Rasching-Verfahren, Toluol-Zweistufenoxidationsverfahren, Sulfonierungsverfahren), Derivaten (Bisphenol-A, Phenolharz, Caprolactam, Alkylphenol) – Branchentrends und Prognose bis 2032

Marktgröße für Phenolderivate

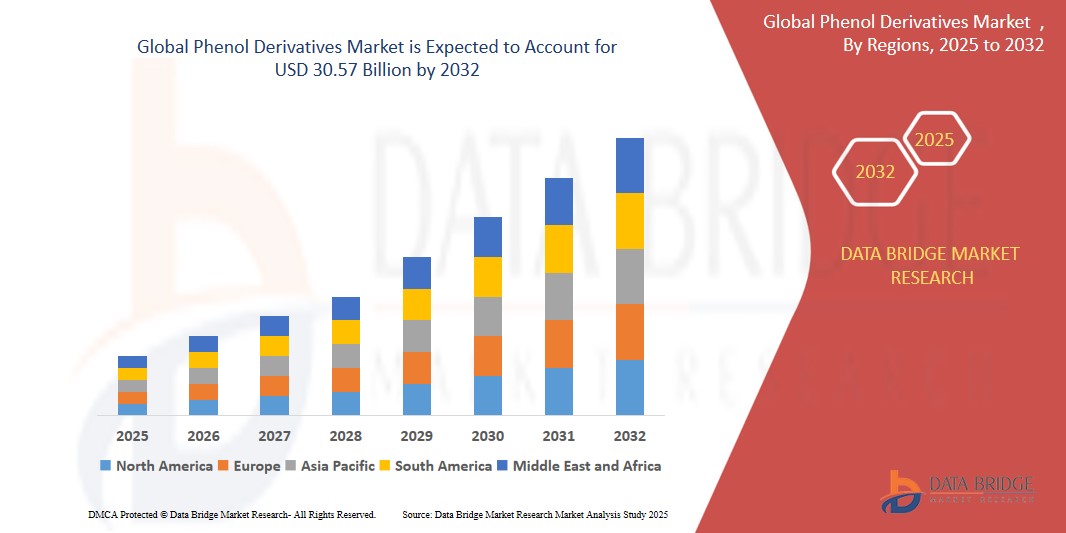

- Der globale Markt für Phenolderivate wird im Jahr 2024 auf 26,86 Milliarden US-Dollar geschätzt und soll bis 2032 30,57 Milliarden US-Dollar erreichen , bei einer CAGR von 7,30 % im Prognosezeitraum.

- Phenolderivate wie Bisphenol A und Phenolharze finden breite Anwendung in der Automobil- und Bauindustrie. Wachsende Infrastrukturprojekte und die zunehmende Fahrzeugproduktion treiben die weltweite Nachfrage nach Phenolderivaten deutlich an.

- Phenolderivate sind für die Herstellung von Kunststoffen und Laminaten in der Elektronik- und Verpackungsindustrie unverzichtbar. Der steigende Konsum von Unterhaltungselektronik und der Trend zu nachhaltigen Verpackungen treiben das stetige Marktwachstum weltweit voran.

Marktanalyse für Phenolderivate

- Die steigende Nachfrage nach Phenolderivaten bei der Herstellung von Epoxidharzen und Polycarbonaten treibt das Marktwachstum voran. Diese Materialien sind aufgrund ihrer Festigkeit, Hitzebeständigkeit und Langlebigkeit in der Bau-, Automobil- und Elektronikindustrie unverzichtbar.

- Der zunehmende Einsatz von Phenolderivaten in Pharmazeutika und Agrochemikalien unterstützt das Marktwachstum zusätzlich. Ihre Anwendung in Desinfektionsmitteln, Schmerzmitteln, Herbiziden und Pflanzenschutzmitteln nimmt mit dem globalen Bedarf an Gesundheitsversorgung und Lebensmittelsicherheit weiter zu.

- Nordamerika dominiert den globalen Markt für Phenolderivate und verfügt im Jahr 2025 über einen Anteil von 40,01 %. Dies ist auf die robuste Industrieproduktion, die etablierte Infrastruktur zur chemischen Herstellung und die frühzeitige Einführung fortschrittlicher Materialtechnologien in zahlreichen Branchen zurückzuführen.

- Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region, angetrieben durch die schnelle Industrialisierung, die Stadtentwicklung und die steigende Nachfrage aus den Bereichen Bau, Automobil und Elektronik, insbesondere in China, Indien und Südostasien.

- Bisphenol-A ist mit einem Marktanteil von 40,63 % das führende Segment. Grund dafür ist seine weit verbreitete Verwendung bei der Herstellung von Polycarbonaten und Epoxidharzen. Diese Materialien sind in der Elektronik, Verpackung, Automobilkomponenten und Baumaterialien unverzichtbar und sichern eine anhaltende Marktdominanz.

Berichtsumfang und Marktsegmentierung für Phenolderivate

|

Eigenschaften |

Wichtige Markteinblicke zu Phenolderivaten |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Phenolderivate

„zunehmende Verwendung von Bisphenol-A bei der Herstellung von Polycarbonaten und Epoxidharzen“

- Der globale Markt für Phenolderivate verzeichnet aufgrund der zunehmenden Verwendung von Bisphenol A bei der Herstellung von Polycarbonaten und Epoxidharzen eine steigende Nachfrage, insbesondere in der Automobil- und Elektronikindustrie, wo langlebige und leichte Materialien benötigt werden.

- Umweltvorschriften zwingen Hersteller zur Entwicklung umweltfreundlicherer, emissionsärmerer Phenolderivate. Nachhaltige Produktionsmethoden, einschließlich biobasierter Rohstoffe, werden eingesetzt, um Umweltstandards zu erfüllen und den Erwartungen der Verbraucher an sicherere und umweltfreundlichere Materialien gerecht zu werden.

Zum Beispiel,

- Im April 2024 kündigte LG Chem (Südkorea) die Ausweitung der Produktion von umweltfreundlichem Bisphenol A für Batteriekomponenten für Elektrofahrzeuge an. Dieser Schritt unterstützt den zunehmenden Trend hin zu nachhaltigen Anwendungen auf Basis von Phenolderivaten, insbesondere im asiatischen Markt für Elektromobilität, der im Automobil- und Elektroniksektor leistungsstarke und emissionsarme Materialien benötigt.

- Auch in der Pharma- und Körperpflegebranche werden zunehmend Phenolderivate wie Salicylsäure eingesetzt. Der Grund dafür ist die Nachfrage nach Schmerzmitteln, Antiseptika und Hautpflegeprodukten in Schwellenländern mit steigenden Gesundheitsausgaben.

- Der asiatisch-pazifische Raum verzeichnet aufgrund der expandierenden Bau- und Elektronikproduktion in China, Indien und Südostasien ein rasantes Wachstum. Diese Regionen entwickeln sich zu wichtigen Konsumzentren, gestützt durch eine starke industrielle Infrastruktur und niedrige Produktionskosten.

- Digitalisierung und intelligente Fertigung treiben die Nachfrage nach Hochleistungsphenolharzen, die in 5G-Geräten, Elektrofahrzeugen und fortschrittlichen Verbundwerkstoffen zum Einsatz kommen, weiter voran.

Marktdynamik für Phenolderivate

Treiber

„Steigende Nachfrage aus der Automobil- und Elektronikindustrie“

- Phenolderivate sind für die Herstellung von Hochleistungswerkstoffen im Automobil- und Elektroniksektor unverzichtbar. Bisphenol A (BPA), eines der wichtigsten Phenolderivate, ist ein wichtiger Bestandteil von Polycarbonat-Kunststoffen und Epoxidharzen. Diese Materialien werden aufgrund ihrer thermischen Stabilität, Festigkeit und elektrischen Isolierung geschätzt, die für Automobil- und Elektronikanwendungen von entscheidender Bedeutung sind.

- In der Automobilindustrie hat der Trend zu leichten, kraftstoffsparenden Fahrzeugen zu einer steigenden Nachfrage nach Polycarbonat-Komponenten wie Scheinwerfergläsern, Armaturenbrettern und Innenraumverkleidungen geführt. Diese Nachfrage wird durch die zunehmende Verbreitung von Elektrofahrzeugen (EVs), die spezielle, hochhitzebeständige Materialien erfordern, noch verstärkt.

- In der Elektronik werden Phenolharze inzwischen in Leiterplatten, Isoliermaterialien und Chip-Verpackungen eingesetzt, da sie Langlebigkeit, Feuerbeständigkeit und elektrische Isolierung bieten. Das globale Wachstum der 5G-Infrastruktur und der miniaturisierten Unterhaltungselektronik trägt zu diesem Aufwärtstrend bei.

Zum Beispiel

- Im Februar 2024 kündigte die Covestro AG eine 15-prozentige Erweiterung der Polycarbonatharzproduktion in Shanghai an, um die wachsende Nachfrage der Automobil- und Elektronikbranche im asiatisch-pazifischen Raum zu decken, und verdeutlichte damit die zunehmende Abhängigkeit von Phenolderivaten in Hochleistungsanwendungen.

Einschränkung/Herausforderung

„Volatilität der Rohöl- und Benzolpreise“

- Phenolderivate werden hauptsächlich aus Benzol synthetisiert, einem petrochemischen Rohölderivat. Die Volatilität der Rohölpreise wirkt sich direkt auf die Produktionskosten von Benzol und damit auch von Phenol und seinen Derivaten aus. Diese Preisschwankungen schaffen finanzielle Unsicherheit für die Hersteller und stören langfristige Preis- und Liefervereinbarungen.

- Steigende Rohölpreise können die Kosten der Phenolderivatproduktion drastisch erhöhen und Unternehmen dazu zwingen, Verluste entweder zu verkraften oder die Kosten an die Verbraucher weiterzugeben. Diese Herausforderungen sind für kleine und mittlere Unternehmen (KMU) noch gravierender, da ihnen die Größe oder Flexibilität fehlt, um sich gegen Marktschwankungen abzusichern.

- Die globale Lieferkette für Petrochemikalien ist anfällig für geopolitische Spannungen, Umweltvorschriften und OPEC+-Entscheidungen, was die Unvorhersehbarkeit zusätzlich erhöht. Solche Faktoren verhindern langfristige Investitionen in den Ausbau der Phenolderivate.

Marktumfang für Phenolderivate

Der Markt ist nach Rohstoffen, Technologien und Derivaten segmentiert.

- Nach Rohstoff

Der Markt für Phenolderivate ist nach Rohstoffen in Benzol, Propylen und Toluol unterteilt. Propylen wird weiter in optische Medien, Automobile sowie Elektro- und Elektronikgeräte unterteilt. Im Jahr 2025 dominiert das Benzolsegment mit über 60 % Marktanteil aufgrund seiner Schlüsselrolle bei der Herstellung von Bisphenol-A- und Phenol-Formaldehyd-Harzen, die für die Automobil-, Elektronik- und Bauindustrie weltweit unverzichtbar sind.

Im Jahr 2025 wird das Propylen-Automobilsegment mit einer geschätzten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,2 % das am schnellsten wachsende sein, getrieben durch die steigende Nachfrage nach leichten Hochleistungsmaterialien in Elektrofahrzeugen und modernen elektronischen Geräten.

- Nach Technologie

Der Markt für Phenolderivate ist technologisch in das Cumolperoxidationsverfahren, das Rasching-Verfahren, das Toluol-Zweistufenoxidationsverfahren und das Sulfonierungsverfahren unterteilt. Im Jahr 2025 dominiert das Cumolperoxidationsverfahren den Markt für Phenolderivate aufgrund seiner hohen Effizienz, Kosteneffizienz und der weit verbreiteten industriellen Anwendung für die großtechnische Phenol- und Acetonproduktion weltweit.

Das zweistufige Oxidationsverfahren von Toluol ist das am schnellsten wachsende Segment, da es aufgrund der steigenden Nachfrage in den Bereichen Pharmazeutika, Agrochemikalien und Spezialchemikalien zunehmend zur Herstellung von Kresolen und anderen Derivaten eingesetzt wird.

- Nach Ableitung

Auf der Grundlage des Derivats ist der Markt für Phenolderivate in Bisphenol A, Phenolharz, Caprolactam und Alkylphenol unterteilt. Bisphenol A wird weiter unterteilt in Polycarbonat, Epoxidharz und andere Derivate. Propylen wird weiter unterteilt in optische Medien, Automobil, elektrische und elektronische Geräte. Epoxidharz wird weiter unterteilt in Schifffahrt, Dosenbeschichtung und Sonstiges. Phenolharz wird weiter unterteilt in Bakelit und Sonstiges. Bakelit wird weiter unterteilt in die Beschichtungsindustrie und Klebstoffe. Caprolactam wird weiter unterteilt in Nylonfasern. Nylonfasern werden weiter unterteilt in Textilien oder Gewebe und Industriegarne. Alkylphenol wird weiter unterteilt in Reinigungsmittel, Zusatzstoffe. Andere Derivate werden weiter unterteilt in Aminophenol und Kresol. Aminophenol wird weiter unterteilt in Farbstoffe und Arzneimittel. Kresol wird weiter unterteilt in Antioxidantien und Pestizide. Im Jahr 2025 wird Bisphenol-A den Markt für Phenolderivate dominieren, da es eine entscheidende Rolle bei der Herstellung von Polycarbonaten und Epoxidharzen spielt, die weltweit in der Automobil-, Elektronik-, Bau- und Verpackungsindustrie weit verbreitet sind.

Caprolactam ist das am schnellsten wachsende Segment aufgrund der steigenden Nachfrage nach Nylon-6 in Textilien, Automobilkomponenten und technischen Kunststoffen, unterstützt durch die zunehmende Industrialisierung und Infrastrukturentwicklung in Schwellenländern.

Regionale Analyse des Marktes für Phenolderivate

- Nordamerika dominiert den globalen Markt für Phenolderivate und hält im Jahr 2025 einen Anteil von 40,01 %. Dies ist auf die robuste Industrieproduktion, die etablierte Infrastruktur für die chemische Produktion und die frühzeitige Einführung fortschrittlicher Materialtechnologien in mehreren Branchen zurückzuführen.

- Die gut etablierte industrielle Basis, fortschrittliche Fertigungstechnologien und eine hohe Nachfrage in den Bereichen Automobil, Elektronik und Bauwesen, insbesondere in den USA, treiben den Massenkonsum voran.

- Darüber hinaus fördern strenge Umweltvorschriften den Einsatz leistungsstarker und emissionsarmer Materialien. Erhebliche Investitionen in Forschung und Entwicklung sowie die Präsenz wichtiger Akteure stärken Nordamerikas führende Position auf dem globalen Markt für Phenolderivate.

Markteinblick in die USA für Phenolderivate

Im Jahr 2025 halten die USA rund 22,32 % des weltweiten Marktanteils an Phenolderivaten. Das Wachstum wird durch die starke Nachfrage in der Automobil-, Elektronik- und Baubranche vorangetrieben. Technologischer Fortschritt, eine starke inländische Produktion und regulatorische Unterstützung für nachhaltige Materialien machen die USA zu einem führenden Verbraucher und Innovator in diesem Markt.

Markteinblick in Europa für Phenolderivate

Der europäische Markt für Phenolderivate profitiert von strengen Umweltrichtlinien und einer hohen Nachfrage nach fortschrittlichen Materialien in den Bereichen Automobil, Bauwesen und Gesundheitswesen. Innovationen bei biobasierten Phenolalternativen und nachhaltigen Harzen unterstützen die Marktentwicklung. Wichtige Akteure in Deutschland, Belgien und Frankreich sichern das regionale Wachstum und sorgen für eine stabile Versorgung und technologischen Fortschritt.

Einblicke in den britischen Markt für Phenolderivate

Der britische Markt profitiert von der steigenden Nachfrage nach Phenolharzen in der Luft- und Raumfahrt, der Elektronik und im Bereich nachhaltiger Verpackungen. Die industrielle Anpassung nach dem Brexit und Investitionen in grüne Chemie stärken seine Position. Regierungsinitiativen zur Förderung sauberer Produktion und Kreislaufwirtschaft fördern den Einsatz von Phenolderivaten sowohl in bestehenden als auch in neuen Anwendungen.

Markteinblick in Phenolderivate in Deutschland

Deutschland ist ein wichtiger Akteur auf dem europäischen Markt für Phenolderivate, angetrieben von seiner dominanten Automobil- und Chemieindustrie. Hohe Forschungs- und Entwicklungskapazitäten, strenge Umweltauflagen und ein starker Fokus auf nachhaltige und leistungsstarke Materialien tragen zum Wachstum bei. Wichtige Produzenten und Endverbraucherindustrien sorgen für einen stabilen Inlandsverbrauch und ein hohes Exportpotenzial.

Markteinblicke für Phenolderivate im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum ist weltweit führend im Markt für Phenolderivate. Treiber sind die rasante Industrialisierung, der Ausbau der Automobil- und Elektronikbranche sowie die zunehmende Bautätigkeit. Für 2025 wird für die Region ein jährliches Wachstum von 6,8 % prognostiziert. Grund hierfür sind die starke Nachfrage aus China und Indien, die zunehmende Urbanisierung sowie steigende Investitionen in Produktion und Infrastruktur in Südostasien und den Schwellenländern.

Markteinblick in Japan für Phenolderivate

Japans Markt für Phenolderivate wird von den fortschrittlichen Branchen Elektronik, Automobil und Chemie angetrieben. Hohe Qualitätsstandards und Innovationen bei Spezialphenolharzen sorgen für eine stabile Nachfrage. Das Land konzentriert sich auf nachhaltige und leistungsstarke Materialien und investiert zunehmend in Forschung und umweltfreundliche Alternativen. Damit positioniert sich Japan als wichtiger Akteur in der Entwicklung und Anwendung hochwertiger phenolbasierter Produkte.

Markteinblick in China für Phenolderivate

China dominiert den Markt für Phenolderivate im asiatisch-pazifischen Raum aufgrund seiner massiven industriellen Basis, des wachsenden Inlandsverbrauchs und seiner starken Präsenz in der Bau-, Automobil- und Elektronikbranche. Regierungsinitiativen zur Förderung von Produktion und Infrastruktur sowie die steigende Nachfrage nach Polycarbonat und Epoxidharzen treiben das Marktwachstum voran. Chinas kostengünstige Produktionskapazitäten machen das Land zudem zu einem globalen Zentrum für den Export von Phenolderivaten.

Marktanteil von Phenolderivaten

Die Phenolderivatebranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Dow (USA)

- SABIC (Saudi-Arabien)

- Mitsui Chemicals, Inc. (Japan)

- INEOS Group Ltd (Großbritannien)

- Cepsa (Spanien)

- Honeywell International Inc. (USA)

- LG Chem (Südkorea)

- Royal Dutch Shell plc (Großbritannien/Niederlande)

- KUMHO PETROCHEMICAL (Südkorea)

- PTT Global Chemical Public Company Limited (Thailand)

- Solvay (Belgien)

- Chang Chun Gruppe (Taiwan)

- Versalis SpA (Italien)

- Taiwan Prosperity Chemical Corporation (Taiwan)

- Altivia (USA)

- Institut für Automatisierungstechnik – Universität Lund (Schweden)

- Hexion (USA)

- Domo Chemicals (Deutschland)

- Novapex Technologies Inc. (Kanada)

- ALLNEX GMBH (Deutschland)

- IMEXBB (China)

- Die Axiall Corporation (USA)

- Borealis AG (Österreich)

Neueste Entwicklungen auf dem globalen Markt für Phenolderivate

- Im November 2023 übernahm INEOS Phenol Mitsui Phenol Singapore für 330 Millionen US-Dollar. Dieser strategische Schritt ermöglicht es INEOS, seine Präsenz in Asien auszubauen, das globale Kundenwachstum zu unterstützen, Bisphenol A in neue Märkte einzuführen und so seine Position in der Phenolderivateindustrie zu stärken.

- Im November 2024 unterzeichnete Haldia Petrochemicals Ltd. eine Lizenzvereinbarung mit Lummus Technology zur Erhöhung der Phenolproduktionskapazität in seinem Werk in Westbengalen von 300 ktpa auf 345 ktpa. Ziel dieser Erweiterung ist es, die steigende Nachfrage nach Phenol in Indien zu decken.

- Ab Januar 2025 erlebt der europäische Phenolmarkt aufgrund schwacher Nachfrage und globalem Überangebot Gegenwind. Große Hersteller passen ihre Produktionskapazitäten an, einige Anlagen schließen als Reaktion auf sinkende Rentabilität und Marktsättigung.

- Im März 2025 stiegen die US-Phenolpreise aufgrund von Angebotsknappheit und steigenden Benzolkosten um 3 %. Trotz stabiler Nachfrage bleibt die Marktvolatilität bestehen, beeinflusst durch mögliche Zölle und Unsicherheiten im Bau- und Automobilsektor.

- Im Juni 2024 stellte Dow seine REVOLOOP Reusable Polymers Resins-Gruppe vor, die sich auf die Umwandlung von Abfällen in nachhaltige Materialien konzentriert. Diese Initiative unterstreicht Dows Engagement für die Förderung einer nachhaltigen Entwicklung im Markt für Phenolderivate.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.