Global Phenol Market

Marktgröße in Milliarden USD

CAGR :

%

USD

25.61 Billion

USD

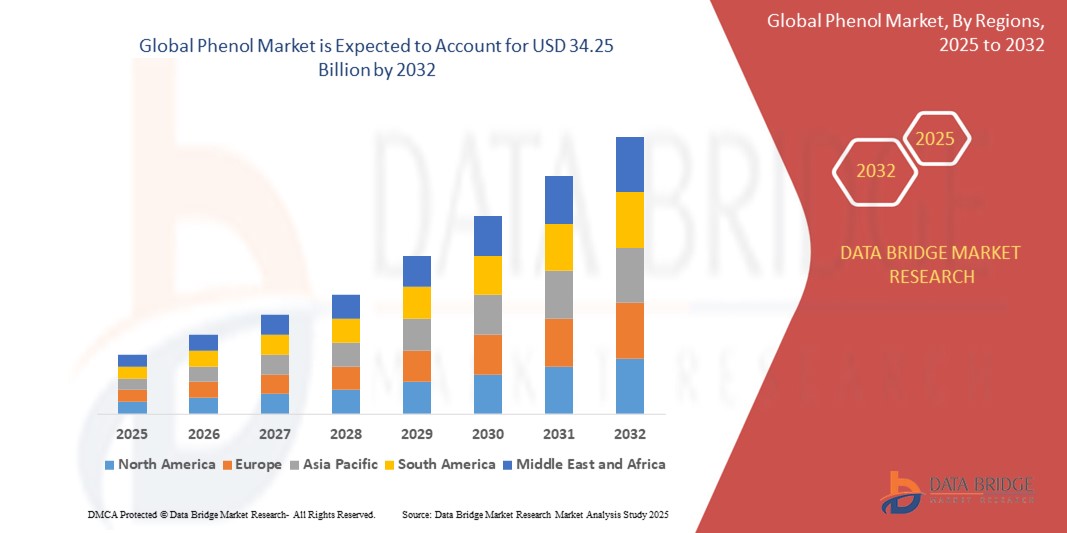

34.25 Billion

2024

2032

USD

25.61 Billion

USD

34.25 Billion

2024

2032

| 2025 –2032 | |

| USD 25.61 Billion | |

| USD 34.25 Billion | |

| % | |

|

Globale Phenolmarktsegmentierung nach Produkttyp (Phenolharze, Caprolactam, Bisphenol-A und andere), Herstellungsverfahren (Cumol-Verfahren, Dow-Verfahren und Ranching-Hooker-Verfahren), Klassifizierung (ein-, zwei- und dreiwertig), Anwendung (Epoxidharze, Polycarbonate, Nylon, Bakelit, Reinigungsmittel, Phenolharze, Arzneimittel und Herbizide), Endverbraucher (Bisphenol A, Phenolharze, Caprolactam und andere) – Branchentrends und Prognose bis 2032

Phenol-Marktgröße

- Der globale Phenolmarkt hatte im Jahr 2024 einen Wert von 25,61 Milliarden US-Dollar und dürfte bis 2032 einen Wert von 34,25 Milliarden US-Dollar erreichen , was einer jährlichen Wachstumsrate von 3,70 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach Bisphenol-A, Phenolharzen und Caprolactam in der Automobil-, Bau- und Elektronikbranche sowie durch die zunehmende Anwendung in der Pharma- und Kosmetikindustrie vorangetrieben.

- Der zunehmende Einsatz von Phenol-basierten Derivaten in Laminaten, Klebstoffen und Dämmstoffen trägt ebenfalls dazu bei, dass Phenol in der Bauindustrie weltweit immer mehr Verwendung findet.

Phenol-Marktanalyse

- Der globale Phenolmarkt befindet sich in einem stetigen Wandel, der durch den steigenden Verbrauch in wachstumsstarken Endverbrauchsbranchen und die Umstellung auf nachhaltigere Herstellungsverfahren vorangetrieben wird.

- Wichtige Akteure investieren in den Ausbau ihrer Produktionskapazitäten und in technologische Innovationen, um die steigende globale Nachfrage zu decken und die strengeren Umweltvorschriften einzuhalten.

- Der asiatisch-pazifische Raum dominierte den Phenolmarkt mit dem größten Umsatzanteil im Jahr 2024, vor allem aufgrund hoher Produktionskapazitäten und einer starken Nachfrage aus der Bau-, Automobil- und Elektronikbranche.

- In der Region Nordamerika wird voraussichtlich die höchste Wachstumsrate auf dem globalen Phenolmarkt verzeichnet, angetrieben durch die steigende Nachfrage nach Polycarbonaten und Epoxidharzen in Branchen wie der Automobilindustrie, dem Baugewerbe und der Unterhaltungselektronik.

- Das Bisphenol-A-Segment hielt 2024 mit 44,6 % den größten Marktanteil, was auf seine weit verbreitete Verwendung bei der Herstellung von Polycarbonaten und Epoxidharzen zurückzuführen ist. Die steigende Nachfrage aus Branchen wie der Automobil-, Bau- und Elektronikindustrie verstärkt den Bedarf an Bisphenol-A weiter, was wiederum den Phenolverbrauch direkt ankurbelt. Dieses Segment wird zusätzlich durch die hohe thermische und chemische Stabilität von BPA-basierten Produkten unterstützt, insbesondere in anspruchsvollen industriellen Anwendungen.

Berichtsumfang und Phenol-Marktsegmentierung

|

Eigenschaften |

Wichtige Markteinblicke zu Phenol |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

• Ausbau der biobasierten Phenol-Produktionstechnologien • Steigende Nachfrage aus den Schwellenländern im asiatisch-pazifischen Raum |

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Phenol-Markttrends

„Umstellung auf nachhaltige und biobasierte Phenol-Alternativen“

- Hersteller investieren zunehmend in die Entwicklung von Biophenol aus erneuerbaren Quellen wie Lignin und Maisstängeln, um die Abhängigkeit von erdölbasierten Rohstoffen zu verringern.

- Das steigende Umweltbewusstsein von Verbrauchern und Unternehmen treibt die Nachfrage nach umweltfreundlicheren Alternativen bei Kunststoffen, Beschichtungen und Harzen voran

- Regierungen und Regulierungsbehörden führen Anreize und Finanzierungen für die Produktion biobasierter Chemikalien ein, um die Ziele der Kreislaufwirtschaft zu fördern.

- So unterstützt beispielsweise der Green Deal der Europäischen Union die Entwicklung erneuerbarer Rohstoffe und ermutigt Unternehmen, biobasierte Phenol-Ersatzstoffe einzusetzen.

- Unternehmen wie Anellotech leisten Pionierarbeit bei der Umwandlung von Biomasse in Aromastoffe und signalisieren damit eine Marktverlagerung hin zur emissionsarmen Phenolherstellung.

Phenol-Marktdynamik

Treiber

„Steigende Nachfrage nach Bisphenol-A (BPA) bei der Herstellung von Polycarbonat und Epoxidharz“

- Bisphenol-A (BPA), ein Derivat von Phenol, wird in großem Umfang bei der Herstellung von Polycarbonat-Kunststoffen für die Elektronik-, Automobil- und Konsumgüterindustrie verwendet.

- Die rasante Industrialisierung im asiatisch-pazifischen Raum führt zu einem deutlichen Anstieg des BPA-Verbrauchs und damit auch der Phenolnachfrage in zahlreichen Endverbraucherbranchen.

- Epoxidharze, eine weitere BPA-Anwendung, sind für Schutzbeschichtungen, Klebstoffe und Strukturverbundstoffe im Bauwesen sowie in der Luft- und Raumfahrt sehr gefragt.

- So treibt beispielsweise der wachsende Sektor der Elektrofahrzeuge (EV) die Nachfrage nach leichten, langlebigen Polycarbonaten an und intensiviert den Einsatz von Phenol

- Die Vielseitigkeit und die Hochleistungseigenschaften von BPA machen es weiterhin unverzichtbar in modernen industriellen Anwendungen und unterstützen das Wachstum des Phenolmarktes

Einschränkung/Herausforderung

„Umwelt- und Gesundheitsbedenken im Zusammenhang mit der Handhabung und Entsorgung von Phenol“

- Phenol gilt als giftig und gefährlich und kann bei unsachgemäßer Handhabung zu gesundheitlichen Folgen wie Reizungen der Atemwege, Hautverbrennungen und Organschäden führen.

- Umweltverschmutzung durch versehentliches Verschütten oder unsachgemäße Entsorgung kann zur Zerstörung von Ökosystemen und zur Verschmutzung von Wasserquellen führen.

- Gesetzliche Rahmenbedingungen wie der US-amerikanische Toxic Substances Control Act (TSCA) erfordern strenge Phenolüberwachungs- und Sicherheitsmaßnahmen, was die Produktionskosten erhöht

- So müssen Hersteller in Europa beispielsweise die REACH-Richtlinien einhalten, die strenge Beschränkungen für die Verwendung und Emission von Phenol vorsehen.

- Diese Umwelt- und Sicherheitsherausforderungen stellen Markteintrittsbarrieren für kleine Hersteller dar und können das Wachstum in stark regulierten Regionen behindern.

Phenol-Marktumfang

Der Markt ist nach Produkttyp, Herstellungsprozess, Klassifizierung, Anwendung und Endbenutzer segmentiert.

• Nach Produkttyp

Der Phenolmarkt ist nach Produkttyp in Phenolharze, Caprolactam, Bisphenol-A und weitere Produkte segmentiert. Das Bisphenol-A-Segment hatte 2024 mit 44,6 % den größten Marktanteil, was auf seine weit verbreitete Verwendung bei der Herstellung von Polycarbonaten und Epoxidharzen zurückzuführen ist. Die steigende Nachfrage aus Branchen wie der Automobil-, Bau- und Elektronikindustrie verstärkt den Bedarf an Bisphenol-A weiter, was wiederum den Phenolverbrauch direkt ankurbelt. Dieses Segment wird zusätzlich durch die hohe thermische und chemische Stabilität von BPA-basierten Produkten unterstützt, insbesondere in anspruchsvollen industriellen Anwendungen.

Das Caprolactam-Segment dürfte von 2025 bis 2032 aufgrund seiner umfassenden Verwendung bei der Herstellung von Nylon-6-Fasern und -Harzen die höchste Wachstumsrate aufweisen. Die steigende Nachfrage nach leichten, langlebigen Materialien für Textilien und technische Kunststoffe, insbesondere in Schwellenländern, trägt zu diesem starken Wachstum bei.

• Nach Herstellungsprozess

Der Phenolmarkt wird nach Herstellungsverfahren in das Cumol-Verfahren, das Dow-Verfahren und das Ranching-Hooker-Verfahren unterteilt. Das Cumol-Verfahren dominierte den Markt im Jahr 2024 aufgrund seiner Kosteneffizienz und der Möglichkeit, hochreines Phenol und Aceton gleichzeitig herzustellen. Dieses Verfahren wird von Großherstellern aufgrund seiner Betriebseffizienz und Kompatibilität mit modernen Produktionsanlagen bevorzugt.

Der Dow-Prozess dürfte zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, da die Unternehmen nach alternativen Techniken suchen, um die Nachhaltigkeit zu verbessern und die Abhängigkeit von fossilen Rohstoffen zu verringern.

• Nach Klassifizierung

Der Markt wird in ein-, zwei- und dreiwertige Derivate unterteilt. Das Segment der einwertigen Derivate war 2024 Marktführer und hatte aufgrund seiner dominanten Anwendung bei der Herstellung von Phenol und dessen Derivaten einen großen Anteil. Seine Vielseitigkeit bei der Herstellung von nachgelagerten Chemikalien für Kunststoffe, Pharmazeutika und Flammschutzmittel untermauert seine Führungsposition.

Das Segment der dreiwertigen Verbindungen dürfte zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, da es in Spezialpolymeren und chemischen Formulierungen, insbesondere bei der Herstellung moderner Harze, Anwendung findet.

• Nach Anwendung

Der Phenolmarkt ist nach Anwendungsgebieten in Epoxidharze, Polycarbonate, Nylon, Bakelit, Reinigungsmittel, Phenolharze, Arzneimittel und Herbizide unterteilt. Das Segment der Phenolharze entwickelte sich 2024 zum größten Markt, was auf die zunehmende Verwendung in Laminaten, Dämmstoffen, Automobilen und Baumaterialien zurückzuführen ist. Diese Harze bieten eine hohe thermische Beständigkeit und mechanische Festigkeit, die im industriellen Umfeld entscheidend sind.

Das Segment Epoxidharze dürfte zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, unterstützt durch die steigende Nachfrage nach Elektronik, Beschichtungen und Klebstoffen, insbesondere im asiatisch-pazifischen Raum und Nordamerika.

• Von Endbenutzern

Auf der Grundlage der Endverbraucher ist der Markt in Bisphenol A, Phenolharze, Caprolactam und andere segmentiert. Das Bisphenol-A-Segment dominierte den Markt im Jahr 2024 und wird seine führende Position voraussichtlich beibehalten, angetrieben von seiner Rolle in mehreren wachstumsstarken Branchen wie der Elektronik-, Automobil- und Verpackungsindustrie.

Das Caprolactam-Segment dürfte zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, da die Textil- und technische Kunststoffindustrie aufgrund ihrer Leistungs- und Nachhaltigkeitsvorteile zunehmend auf nylonbasierte Materialien zurückgreift.

Regionale Analyse des Phenolmarktes

- Der asiatisch-pazifische Raum dominierte den Phenolmarkt mit dem größten Umsatzanteil im Jahr 2024, vor allem aufgrund hoher Produktionskapazitäten und einer starken Nachfrage aus der Bau-, Automobil- und Elektronikbranche.

- Die Region profitiert von kostengünstigen Rohstoffen, günstigen staatlichen Regelungen und einer schnell wachsenden Mittelschicht, was die Nachfrage nach Polycarbonaten und Phenolharzen ankurbelt.

- Darüber hinaus unterstützen laufende Investitionen in die industrielle Infrastruktur und ein robustes Exportnetzwerk die Marktexpansion der Region und machen sie zu einem strategischen Zentrum für die Phenolherstellung und nachgelagerte Anwendungen.

Einblicke in den Phenolmarkt in China

Der chinesische Phenolmarkt erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf den etablierten Fertigungssektor und die starke Inlandsnachfrage in der Automobil-, Elektronik- und Bauindustrie zurückzuführen. Die Verfügbarkeit kostengünstiger Rohstoffe, eine günstige Handelspolitik und staatlich geförderte Industrialisierungsinitiativen unterstützen die Phenolproduktion und den Phenolverbrauch des Landes. Darüber hinaus verstärkt die steigende Nachfrage nach Epoxidharzen und Polycarbonaten in elektronischen Geräten und Konsumgütern die Marktdynamik in China weiter.

Einblicke in den japanischen Phenolmarkt

Der japanische Phenolmarkt wird voraussichtlich von 2025 bis 2032 die höchste Wachstumsrate verzeichnen, unterstützt durch seine fortschrittlichen Fertigungskapazitäten und die anhaltende Nachfrage aus der Elektronik- und Automobilbranche. Japan ist ein wichtiger Abnehmer hochwertiger Phenolderivate für Polycarbonate, die für kompakte Elektronikkomponenten und leichte Fahrzeugteile unverzichtbar sind. Der Schwerpunkt des Landes auf Präzisionstechnik, hochwertige Materialien und Innovationen im Bereich nachhaltiger Polymere treibt die stetige Phenolnachfrage voran. Darüber hinaus investieren lokale Unternehmen weiterhin in umweltfreundliche Harztechnologien und biobasierte Phenolalternativen, um die nationalen Ziele der CO2-Neutralität zu erreichen.

Einblicke in den Phenolmarkt Nordamerika

Der nordamerikanische Phenolmarkt wird voraussichtlich von 2025 bis 2032 die höchste Wachstumsrate verzeichnen. Begünstigt wird dies durch die steigende Nachfrage aus der Automobil- und Elektronikbranche, insbesondere nach Anwendungen wie Polycarbonaten, Bisphenol A und Epoxidharzen. Die Region profitiert von einer gut ausgebauten Infrastruktur, hohen Investitionen in Forschung und Entwicklung sowie regulatorischer Unterstützung für eine nachhaltige Chemieproduktion. Darüber hinaus trägt der zunehmende Einsatz von Phenol-basierten Verbundwerkstoffen in Elektrofahrzeugen und Windenergiekomponenten zur langfristigen Marktnachhaltigkeit bei.

Einblicke in den US-Phenolmarkt

Der US-Phenolmarkt eroberte 2024 den größten Marktanteil in Nordamerika, unterstützt durch eine ausgereifte Produktionsbasis und fortschrittliche Verarbeitungstechnologien. Der hohe Verbrauch in Endverbrauchsbranchen wie dem Baugewerbe, der Elektronik und der Pharmaindustrie sorgt für eine konstante Nachfrage. Darüber hinaus dürften die Präsenz führender Chemiehersteller und steigende Investitionen in biobasierte Alternativen und Hochleistungspolymere die Wettbewerbsfähigkeit des Marktes stärken.

Einblicke in den europäischen Phenolmarkt

Der europäische Phenolmarkt wird voraussichtlich von 2025 bis 2032 die höchste Wachstumsrate verzeichnen. Dies ist auf Umweltvorschriften, technologische Innovationen und die steigende Nachfrage nach Leichtbauwerkstoffen in der Automobil- und Luftfahrtindustrie zurückzuführen. Der Fokus der Region auf grüne Chemie und Recyclinginitiativen fördert die Verwendung nachhaltiger Phenolderivate. Darüber hinaus fördert das Wachstum der Bau- und Verpackungsindustrie in Deutschland, Frankreich und Großbritannien den Phenolverbrauch in der Harz- und Kunststoffherstellung.

Phenolmarkteinblick Deutschland

Der deutsche Phenolmarkt wird voraussichtlich zwischen 2025 und 2032 das höchste Wachstum verzeichnen. Begünstigt werden dies durch eine robuste Chemieindustrie, Innovationen bei Spezialharzen und die starke Nachfrage der Automobilhersteller. Deutschlands Fokus auf nachhaltige Produktion und seine führende Rolle bei technischen Polymeren und Hochleistungsmaterialien machen das Land zu einem wichtigen Phenolverbraucher. Darüber hinaus fördern Partnerschaften zwischen Forschungseinrichtungen und großen Herstellern die ökoeffiziente Anwendung von Phenol in Beschichtungen und Elektronik.

Einblicke in den britischen Phenolmarkt

Der britische Phenolmarkt wird voraussichtlich von 2025 bis 2032 das höchste Wachstum verzeichnen, angetrieben von der steigenden Nachfrage aus der Pharma-, Bau- und Verpackungsindustrie. Das Land importiert einen erheblichen Anteil an Phenol und seinen Derivaten für die Verwendung in Harzen, Beschichtungen und der Arzneimittelherstellung. Steigende Investitionen in umweltfreundliche Baumaterialien und nachhaltige Verpackungen fördern zudem den Phenolverbrauch in wertschöpfenden Anwendungen. Darüber hinaus fördert Großbritanniens Fokus auf Kreislaufwirtschaftsinitiativen und kohlenstoffarme Innovationen das Interesse an recycelbaren und biobasierten Phenolverbindungen und verbessert so die langfristigen Marktaussichten.

Marktanteil von Phenol

Die Phenolindustrie wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- KUMHO P&B CHEMICALS., INC (Südkorea)

- TPCC (China)

- Shell plc (Großbritannien)

- Mitsui Chemicals, Inc. (Japan)

- LG Chem (Südkorea)

- Honeywell International Inc. (USA)

- Solvay (Belgien)

- Aditya Birla Group (Indien)

- SHENGQUAN-GRUPPE (China)

- PTT Phenol Company Limited. (Thailand)

- Bayer AG (Deutschland)

- AdvanSix (USA)

- Cepsa (Spanien)

- INEOS (Großbritannien)

- Domo Investment Group NV. (Belgien)

- Altivia (USA)

- Formosa Plastics Corporation (Taiwan)

- Prasol Chemicals Pvt. Ltd. (Indien)

- Sasol LTD (Südafrika)

- China National Bluestar (Group) Co., Ltd. (China)

- Merck KGaA (Deutschland)

Neueste Entwicklungen auf dem globalen Phenolmarkt

- Im Januar 2023 gaben die Formosa Chemicals & Fibre Corporation und die Mitsubishi Chemical Corporation eine Zusammenarbeit bekannt, um neuartige Verbundwerkstoffe auf Phenolbasis weiterzuentwickeln und zu vermarkten. Ziel dieser Partnerschaft ist die Entwicklung von Materialien, die aktuelle Phenol-basierte Optionen in Bezug auf Festigkeit, Gewicht und Haltbarkeit übertreffen.

- Im August 2022 gab INEOS Phenol den Kauf der Anlagen von Mitsui Phenols Singapore Ltd. von Mitsui Chemicals für insgesamt 330 Millionen US-Dollar bekannt. Die Akquisition umfasst die Phenol- und BPA-Anlagen von Jurong und bietet Integrationsperspektiven in bestehende Produktionsanlagen in Deutschland, Belgien und den USA. Die Akquisition soll die Gesamtproduktionskapazität um 1 Million Tonnen erhöhen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN GLOBALEN PHENOLMARKT

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGSTE ERGEBNISSE

2.2 ERMITTLUNG DER GLOBALEN PHENOLMARKTGRÖSSE

2.3 LIEFERANTENPOSITIONIERUNGSRASTER

2.4 ABGEDECKTE MÄRKTE

2.5 GEOGRAFISCHER UMFANG

2,6 JAHRE FÜR DIE STUDIE

2.7 FORSCHUNGSMETHODIK

2.8 TECHNOLOGIE-LEBENSLINIENKURVE

2.9 MULTIVARIATE MODELLIERUNG

2.1 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.11 DBMR-MARKTPOSITIONSRASTER

2.12 Marktanwendungs-Abdeckungsraster

2.13 DBMR-MARKT-HERAUSFORDERUNGSMATRIX

2.14 DATEN IMPORTIEREN UND EXPORTIEREN

2.15 SEKUNDÄRQUELLEN

2.16 GLOBALER PHENOLMARKT: FORSCHUNGSÜBERSICHT

2.17 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 ROHSTOFFABDECKUNG

5.2 PRODUKTIONS- UND VERBRAUCHSANALYSE

5.3 IMPORT-EXPORT-SZENARIO

5.4 TECHNOLOGISCHER FORTSCHRITT DURCH HERSTELLER

5.5 PORTERS FÜNF KRÄFTE

5.6 Kriterien für die Lieferantenauswahl

5.7 PESTEL-ANALYSE

5.8 Regulierungsumfang

5.8.1 PRODUKTCODES

5.8.2 ZERTIFIZIERTE NORMEN

5.8.3 SICHERHEITSSTANDARDS

5.8.3.1. MATERIALHANDHABUNG UND -LAGERUNG

5.8.3.2. TRANSPORT UND VORSICHTSMASSNAHMEN

5.8.3.3. HARAD-IDENTIFIZIERUNG

6 PREISINDEX

7 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

8 LIEFERKETTENANALYSE

8.1 ÜBERSICHT

8.2 Logistikkostenszenario

8.3 Bedeutung der Logistikdienstleister

9 KLIMAWANDEL-SZENARIO

9.1 UMWELTBEDENKEN

9.1.1 ANALYSE AUF GEFAHRSTOFFE

9.1.2 ANALYSE ZUM RECYCLING

9.1.3 ANALYSE ZUR UMWELTTECHNIK

9.1.4 UMWELTPOLITISCHE ANALYSE

9.2 Reaktion der Industrie

9.3 DIE ROLLE DER REGIERUNG

9.4 ANALYSTENEMPFEHLUNGEN

10 GLOBALER PHENOLMARKT, NACH ZWISCHENSTUFEN, 2018–2032, (MILLIONEN USD) (KILOTONEN)

10.1 ÜBERSICHT

10.2 Phenolharze

10.2.1 BEKLITE

10.2.2 SONSTIGES

10.3 BISPHENOL A

10.3.1 POLYCARBONAT

10.3.2 Epoxidharz

10.4 CYCLOHEXANON

10.4.1 CAPROLACTAM

10,5 Cyclohexanol

10.5.1 Adipinsäure

10.6 ALKYLPHENOL

10.7 ANILINE

10.8 SONSTIGES

11 GLOBALER PHENOLMARKT, NACH KLASSIFIZIERUNG, 2018-2032, MILLIONEN USD

11.1 ÜBERBLICK

11.2 MONOHYDRISCH

11.3 Zweiwasserstoff

11.4 Dreiwasserstoff

12 GLOBALER PHENOLMARKT, NACH HERSTELLUNGSVERFAHREN, 2018-2032, MILLIONEN USD

12.1 ÜBERSICHT

12.2 Cumolverfahren

12.3 DOW-PROZESS

12.4 RANCHING-HOOKER-PROZESS

12.5 SONSTIGES

13 GLOBALER PHENOLMARKT, NACH ANWENDUNG, 2018-2032, MILLIONEN USD

13.1 ÜBERSICHT

13.2 KUNSTSTOFFE

13.3 KLEBSTOFFE

13.4 LAMINATE

13.5 BESCHICHTUNGEN

13.6 CHEMIKALIEN & ZWISCHENPRODUKTE

13.7 SONSTIGES

14 GLOBALER PHENOLMARKT, NACH ENDVERWENDUNG, 2018-2032, MILLIONEN USD

14.1 ÜBERSICHT

14.2 AUTOMOBIL

14.2.1 AUTOMOBILINDUSTRIE, NACH ZWISCHENSTUFEN

14.2.1.1. Phenolharze

14.2.1.2. Bisphenol A

14.2.1.3. Cyclohexanon

14.2.1.4. Cyclohexanol

14.2.1.5. ALKYLPHENOL

14.2.1.6. ANILINE

14.2.1.7. SONSTIGES

14.3 KONSTRUKTION

14.3.1 KONSTRUKTION, DURCH ZWISCHENPRODUKTE

14.3.1.1. Phenolharze

14.3.1.2. Bisphenol A

14.3.1.3. Cyclohexanon

14.3.1.4. Cyclohexanol

14.3.1.5. ALKYLPHENOL

14.3.1.6. ANILINE

14.3.1.7. SONSTIGES

14.4 ELEKTRONIK

14.4.1 ELEKTRONIK, NACH ZWISCHENPRODUKTEN

14.4.1.1. Phenolharze

14.4.1.2. Bisphenol A

14.4.1.3. Cyclohexanon

14.4.1.4. Cyclohexanol

14.4.1.5. ALKYLPHENOL

14.4.1.6. ANILINE

14.4.1.7. SONSTIGES

14.5 CHEMIKALIEN

14.5.1 CHEMIKALIEN, NACH ZWISCHENPRODUKTEN

14.5.1.1. Phenolharze

14.5.1.2. Bisphenol A

14.5.1.3. Cyclohexanon

14.5.1.4. Cyclohexanol

14.5.1.5. ALKYLPHENOL

14.5.1.6. ANILINE

14.5.1.7. SONSTIGES

14.6 GESUNDHEITSWESEN

14.6.1 GESUNDHEITSWESEN, NACH ZWISCHENSTUFEN

14.6.1.1. Phenolharze

14.6.1.2. Bisphenol A

14.6.1.3. Cyclohexanon

14.6.1.4. Cyclohexanol

14.6.1.5. ALKYLPHENOL

14.6.1.6. ANILINE

14.6.1.7. SONSTIGES

14.7 SONSTIGES

14.7.1 ANDERE, DURCH ZWISCHENUNTERNEHMEN

14.7.1.1. Phenolharze

14.7.1.2. Bisphenol A

14.7.1.3. Cyclohexanon

14.7.1.4. Cyclohexanol

14.7.1.5. ALKYLPHENOL

14.7.1.6. ANILINE

14.7.1.7. SONSTIGES

15 GLOBALER PHENOLMARKT, NACH GEOGRAFIE, 2018–2032, (MILLIONEN USD) (KILOTONEN)

15.1 GLOBALER PHENOLMARKT (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

15.2 NORDAMERIKA

15.2.1 USA

15.2.2 KANADA

15.2.3 MEXIKO

15.3 EUROPA

15.3.1 DEUTSCHLAND

15.3.2 Vereinigtes Königreich

15.3.3 ITALIEN

15.3.4 FRANKREICH

15.3.5 SPANIEN

15.3.6 SCHWEIZ

15.3.7 RUSSLAND

15.3.8 TÜRKEI

15.3.9 BELGIEN

15.3.10 NIEDERLANDE

15.3.11 RESTLICHES EUROPA

15.4 ASIEN-PAZIFIK

15.4.1 JAPAN

15.4.2 CHINA

15.4.3 SÜDKOREA

15.4.4 INDIEN

15.4.5 AUSTRALIEN UND NEUSEELAND

15.4.6 SINGAPUR

15.4.7 THAILAND

15.4.8 INDONESIEN

15.4.9 MALAYSIA

15.4.10 PHILIPPINEN

15.4.11 RESTLICHER ASIEN-PAZIFIK-RAUM

15.5 SÜDAMERIKA

15.5.1 BRASILIEN

15.5.2 ARGENTINIEN

15.5.3 RESTLICHES SÜDAMERIKA

15.6 NAHER OSTEN UND AFRIKA

15.6.1 SÜDAFRIKA

15.6.2 ÄGYPTEN

15.6.3 SAUDI-ARABIEN

15.6.4 VEREINIGTE ARABISCHE EMIRATE

15.6.5 ISRAEL

15.6.6 RESTLICHER NAHER OSTEN UND AMERIKA

16 GLOBALER PHENOLMARKT, UNTERNEHMENSLANDSCHAFT

16.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

16.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

16.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

16.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

16.5 FUSIONEN UND ÜBERNAHMEN

16.6 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

16.7 ERWEITERUNGEN

16.8 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

17 SWOT-ANALYSE UND DATA BRIDGE-MARKTFORSCHUNGSANALYSE

18 GLOBALER PHENOLMARKT – FIRMENPROFILE

18.1 KUMHO P&B CHEMICALS.,INC,

18.1.1 UNTERNEHMENSÜBERSICHT

18.1.2 Umsatzanalyse

18.1.3 PRODUKTPORTFOLIO

18.1.4 JÜNGSTE ENTWICKLUNGEN

18.2 ROYAL DUTCH SHELL

18.2.1 UNTERNEHMENSÜBERSICHT

18.2.2 Umsatzanalyse

18.2.3 PRODUKTPORTFOLIO

18.2.4 JÜNGSTE ENTWICKLUNGEN

18.3 MITSUI CHEMICALS, INC.

18.3.1 UNTERNEHMENSÜBERSICHT

18.3.2 Umsatzanalyse

18.3.3 PRODUKTPORTFOLIO

18.3.4 JÜNGSTE ENTWICKLUNGEN

18.4 LG CHEM

18.4.1 UNTERNEHMENSÜBERSICHT

18.4.2 Umsatzanalyse

18.4.3 PRODUKTPORTFOLIO

18.4.4 JÜNGSTE ENTWICKLUNGEN

18.5 HONEYWELL INTERNATIONAL INC

18.5.1 UNTERNEHMENSÜBERSICHT

18.5.2 Umsatzanalyse

18.5.3 PRODUKTPORTFOLIO

18.5.4 JÜNGSTE ENTWICKLUNGEN

18.6 SOLVAY

18.6.1 UNTERNEHMENSÜBERSICHT

18.6.2 Umsatzanalyse

18.6.3 PRODUKTPORTFOLIO

18.6.4 JÜNGSTE ENTWICKLUNGEN

18.7 MITSUBISHI CORPORATION

18.7.1 UNTERNEHMENSÜBERSICHT

18.7.2 Umsatzanalyse

18.7.3 PRODUKTPORTFOLIO

18.7.4 JÜNGSTE ENTWICKLUNGEN

18.8 ADITYA BIRLA CHEMICALS

18.8.1 UNTERNEHMENSÜBERSICHT

18.8.2 Umsatzanalyse

18.8.3 PRODUKTPORTFOLIO

18.8.4 JÜNGSTE ENTWICKLUNGEN

18,9 SHENGQUAN-GRUPPE

18.9.1 UNTERNEHMENSÜBERSICHT

18.9.2 Umsatzanalyse

18.9.3 PRODUKTPORTFOLIO

18.9.4 JÜNGSTE ENTWICKLUNGEN

18.1 PTT PHENOL COMPANY LIMITED

18.10.1 UNTERNEHMENSÜBERSICHT

18.10.2 Umsatzanalyse

18.10.3 PRODUKTPORTFOLIO

18.10.4 NEUESTE ENTWICKLUNGEN

18.11 ADVANSIX

18.11.1 UNTERNEHMENSÜBERSICHT

18.11.2 Umsatzanalyse

18.11.3 PRODUKTPORTFOLIO

18.11.4 JÜNGSTE ENTWICKLUNGEN

18.12 PTT GLOBAL CHEMICAL PUBLIC COMPANY LIMITED

18.12.1 UNTERNEHMENSÜBERSICHT

18.12.2 Umsatzanalyse

18.12.3 PRODUKTPORTFOLIO

18.12.4 NEUESTE ENTWICKLUNGEN

18.13 CEPSA

18.13.1 UNTERNEHMENSÜBERSICHT

18.13.2 Umsatzanalyse

18.13.3 PRODUKTPORTFOLIO

18.13.4 NEUESTE ENTWICKLUNGEN

18.14 INEOS

18.14.1 UNTERNEHMENSÜBERSICHT

18.14.2 Umsatzanalyse

18.14.3 PRODUKTPORTFOLIO

18.14.4 JÜNGSTE ENTWICKLUNGEN

18.15 DOMO CHEMICALS

18.15.1 UNTERNEHMENSÜBERSICHT

18.15.2 Umsatzanalyse

18.15.3 PRODUKTPORTFOLIO

18.15.4 NEUESTE ENTWICKLUNGEN

18.16 ALTIVIA

18.16.1 UNTERNEHMENSÜBERSICHT

18.16.2 Umsatzanalyse

18.16.3 PRODUKTPORTFOLIO

18.16.4 NEUESTE ENTWICKLUNGEN

18.17 PRASOL CHEMICALS PVT. LTD.

18.17.1 UNTERNEHMENSÜBERSICHT

18.17.2 Umsatzanalyse

18.17.3 PRODUKTPORTFOLIO

18.17.4 NEUESTE ENTWICKLUNGEN

18.18 CHINA NATIONAL BLUESTAR

18.18.1 UNTERNEHMENSÜBERSICHT

18.18.2 Umsatzanalyse

18.18.3 PRODUKTPORTFOLIO

18.18.4 JÜNGSTE ENTWICKLUNGEN

18.19 MERCK KGAA

18.19.1 UNTERNEHMENSÜBERSICHT

18.19.2 Umsatzanalyse

18.19.3 PRODUKTPORTFOLIO

18.19.4 JÜNGSTE ENTWICKLUNGEN

18.2 BOREALIS

18.20.1 UNTERNEHMENSÜBERSICHT

18.20.2 Umsatzanalyse

18.20.3 PRODUKTPORTFOLIO

18.20.4 NEUESTE ENTWICKLUNGEN

HINWEIS: DIE PROFILIERTEN UNTERNEHMEN SIND KEINE ERSCHLIESSENDE LISTE UND ENTSPRECHEN DEN ANFORDERUNGEN UNSERER VORHERIGEN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSERER STUDIE. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN.

19 FRAGEBOGEN

20 VERWANDTE BERICHTE

21 ÜBER DATA BRIDGE MARKET RESEARCH

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.