Global Phocomelia Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.56 Billion

USD

2.30 Billion

2024

2032

USD

1.56 Billion

USD

2.30 Billion

2024

2032

| 2025 –2032 | |

| USD 1.56 Billion | |

| USD 2.30 Billion | |

| % | |

|

Globale Marktsegmentierung für Phokomelie nach Mutationen (vererbte und spontane genetische Mutationen), Symptomen (verkürzte oder fehlende Gliedmaßen, verkürzter Hals, geistige Behinderungen, Erbrechen, Migräne, Fehlbildungen der Gebärmutter, Harnröhre, Nieren oder des Herzens, Blutgerinnungsstörungen), Behandlung (Prothesen und Therapie, Operationen), Ursachen (mütterliche Einnahme von Thalidomid, Alkohol oder Kokain, Schwangerschaftsdiabetes, Röntgenstrahlung und Durchblutungsstörungen), Endnutzern (Kliniken, Krankenhäuser, Diagnosezentren, häusliche Pflege und Sonstige), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke und Online-Apotheke) – Branchentrends und Prognose bis 2032

Marktgröße der Phocomelia

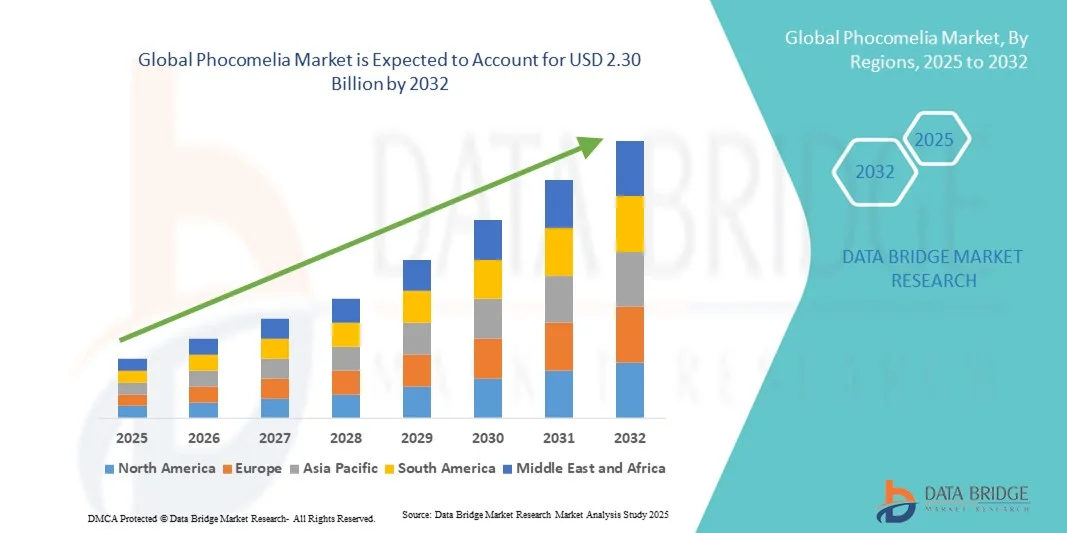

- Der globale Markt für Phokomelie hatte im Jahr 2024 einen Wert von 1,56 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 2,30 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,00 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch das zunehmende Bewusstsein und die Fortschritte in der Diagnosetechnik und der pränatalen Diagnostik angetrieben, was zu einer früheren Erkennung und besseren Behandlung angeborener Gliedmaßenfehlbildungen wie der Phokomelie führt.

- Darüber hinaus treiben zunehmende Forschungsinitiativen im Bereich der Genetik sowie steigende Investitionen in regenerative Medizin und Prothetik die Entwicklung fortschrittlicher Therapie- und Betreuungslösungen für Menschen mit Phokomelie voran. Diese Faktoren beschleunigen die Verbreitung von Behandlungs- und Managementlösungen für Phokomelie und fördern so das Wachstum der Branche erheblich.

Phocomelie-Marktanalyse

- Der Markt für Phokomelie verzeichnet ein signifikantes Wachstum, das durch Fortschritte in der Genetik, der Pränataldiagnostik und dem verbesserten Zugang zu Früherkennungsprogrammen bedingt ist. Diese Programme helfen, angeborene Gliedmaßenfehlbildungen in früheren Stadien zu erkennen. Das zunehmende Bewusstsein von medizinischem Fachpersonal und werdenden Eltern für genetische Anomalien und teratogene Einflüsse trägt zusätzlich zur Marktexpansion bei.

- Der zunehmende Forschungsschwerpunkt in den Bereichen Gentherapie, Stammzellbehandlung und fortschrittliche Prothesentechnologien treibt Innovationen in der Behandlung der Phokomelie voran. Darüber hinaus verbessern Kooperationen zwischen Forschungseinrichtungen, Biotechnologieunternehmen und Gesundheitsdienstleistern die Therapieentwicklung und die Behandlungsergebnisse für Patienten.

- Nordamerika dominierte den Markt für Phokomelie mit dem größten Umsatzanteil von 41,6 % im Jahr 2024. Dies ist auf eine starke Gesundheitsinfrastruktur, fortschrittliche Einrichtungen für die Genforschung und staatliche Förderung von Behandlungs- und Früherkennungsinitiativen für seltene Erkrankungen zurückzuführen. Die USA haben bemerkenswerte Fortschritte bei klinischen Studien und Patientenbetreuungsprogrammen erzielt und so die Diagnose- und Behandlungsraten verbessert.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Phokomelie sein. Treiber dieses Wachstums sind steigende Investitionen in die Modernisierung des Gesundheitswesens, ein wachsendes Bewusstsein für angeborene Erkrankungen und die Verfügbarkeit kostengünstiger Diagnoselösungen in Ländern wie Indien, China und Japan.

- Das Segment Prothetik und Therapie erzielte 2024 mit 62,1 % den größten Umsatzanteil, angetrieben durch die weltweit zunehmende Nutzung fortschrittlicher Prothesen und physiotherapeutischer Lösungen.

Berichtsumfang und Marktsegmentierung der Phokomelie

|

Attribute |

Phocomelia – Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für Phocomelia

Fortschritte in der pränatalen Screening- und Gentherapieforschung

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Phokomelie ist die Weiterentwicklung pränataler genetischer Screening-Technologien und der zunehmende Fokus auf die Gentherapieforschung, um angeborene Gliedmaßenfehlbildungen besser zu verstehen und potenziell behandeln zu können. Diese Innovationen revolutionieren die Früherkennung und den Behandlungsansatz und ermöglichen es Ärzten, Anomalien wie Phokomelie bereits im frühen Fötalstadium zu erkennen.

- Beispielsweise berichteten Forscher der Universität Oxford im März 2024 über Fortschritte beim Einsatz der CRISPR-Cas9-Genschere zur Untersuchung der Rolle von ESR1- und HOX-Genmutationen, die mit phokomelieähnlichen Phänotypen assoziiert sind. Ebenso hat die Erweiterung pränataler Panels auf Basis der Next-Generation-Sequenzierung (NGS) es Gesundheitsdienstleistern ermöglicht, seltene genetische Syndrome effizienter zu identifizieren und so die frühzeitige Beratung und Behandlung zu verbessern.

- Darüber hinaus verbessert die Integration KI-gestützter diagnostischer Bildgebung die Präzision der Erkennung von Gliedmaßenanomalien mittels Ultraschall und MRT. Unternehmen investieren in Algorithmen des maschinellen Lernens, die die Erkennung fetaler Anomalien verbessern und die klinische Entscheidungsfindung unterstützen. Dieser Trend hin zur Früherkennung und zum Verständnis auf molekularer Ebene prägt die Zukunft der Behandlung angeborener Erkrankungen und bietet vielversprechende Einblicke für die langfristige Therapieentwicklung.

- Die Kombination aus genbasierter Forschung, digitalen Diagnoseverfahren und Aufklärungsprogrammen über die Risiken angeborener Fehlbildungen schafft ein proaktiveres globales Gesundheitssystem zur Behandlung seltener Erkrankungen wie der Phokomelie.

Marktdynamik der Phokomelien

Treiber

Zunehmendes Bewusstsein und Fortschritte in der Genforschung für angeborene Gliedmaßenerkrankungen

- Das weltweit zunehmende Bewusstsein für seltene Erkrankungen, verbunden mit Fortschritten in der Molekulargenetik und der fetalen Bildgebung, treibt den Markt für Phokomelie maßgeblich an. Ein besseres medizinisches Verständnis von Fehlbildungen der Gliedmaßen hat Forschungskooperationen und Förderinitiativen zur Identifizierung der zugrunde liegenden Ursachen und potenzieller Präventionsansätze gefördert.

- Beispielsweise starteten die National Institutes of Health (NIH) im April 2023 eine mehrjährige Studie im Rahmen ihres Rare Diseases Clinical Research Network (RDCRN), um Gliedmaßenfehlbildungssyndrome, einschließlich Phokomelie, zu untersuchen und neue Diagnose- und Behandlungswege zu unterstützen.

- Darüber hinaus fördern Verbesserungen in der pränatalen Versorgung, der genetischen Beratung und Aufklärungsprogrammen über teratogene Risiken – wie beispielsweise die Exposition gegenüber Thalidomid oder schädlichen Umweltfaktoren – die Früherkennung und -intervention. Die Verfügbarkeit fortschrittlicher 3D/4D-Ultraschalltechnologien und genetischer Markertests erhöht ebenfalls die Genauigkeit der Diagnose und verbessert so die Betreuung betroffener Schwangerschaften.

- Da die Gesundheitssysteme der Früherkennung und multidisziplinären Forschungskooperationen weiterhin Priorität einräumen, wird ein stetiger Anstieg des Gesamtbedarfs an verbesserten Diagnose- und Therapieverfahren bei angeborenen Gliedmaßenerkrankungen wie der Phokomelie erwartet.

Zurückhaltung/Herausforderung

Begrenzte Behandlungsmöglichkeiten und hohe Forschungskosten

- Trotz Fortschritten in der Diagnostik stellt das Fehlen kurativer Therapien für Phokomelie weiterhin eine große Herausforderung dar, die das Marktwachstum hemmt. Die meisten bestehenden Ansätze konzentrieren sich auf die Symptomlinderung , einschließlich orthopädischer Eingriffe , prothetischer Versorgung und Rehabilitationsmaßnahmen , anstatt auf genetische Korrektur oder Prävention.

- Beispielsweise hob ein Bericht von Rare Diseases Europe (EURORDIS) im Dezember 2024 hervor, dass für über 80 % der angeborenen Fehlbildungen , einschließlich der Phokomelie, noch immer keine krankheitsspezifischen Therapien zur Verfügung stehen. Dies unterstreicht die Notwendigkeit erhöhter Investitionen in die Forschung und internationaler Zusammenarbeit.

- Zudem stellen die hohen Kosten der Forschung zu seltenen Erkrankungen – von klinischen Studien über Gentests bis hin zu behördlichen Zulassungen – insbesondere in Ländern mit niedrigem und mittlerem Einkommen finanzielle Hürden dar. Die geringe Anzahl an Patienten erschwert darüber hinaus die Durchführung groß angelegter Studien und die Erzielung der kommerziellen Tragfähigkeit potenzieller Therapien.

- Darüber hinaus führen ethische Bedenken bei fetalen Eingriffen und Gentherapien zu regulatorischen Komplexitäten, die Innovationen hemmen. Die Bewältigung dieser Herausforderungen durch gezielte Förderprogramme , politische Unterstützung und technologische Innovationen in der Genmedizin wird entscheidend für die Weiterentwicklung des Phokomelie-Marktes in den kommenden Jahren sein .

Marktpotenzial der Phocomelia

Der Markt ist segmentiert nach Mutationen, Symptomen, Behandlung, Ursachen, Endnutzern und Vertriebskanal.

- Durch Mutationen

Auf Grundlage von Mutationen wird der Markt für Phokomelie in vererbte und spontane genetische Mutationen unterteilt. Das Segment der vererbten Mutationen dominierte den Markt mit einem Umsatzanteil von 58,6 % im Jahr 2024, bedingt durch die genetische Weitergabe defekter Gene über Generationen hinweg. Familien mit einer Vorgeschichte genetischer Erkrankungen weisen häufig wiederkehrende Fälle von Phokomelie auf, was die Bedeutung genetischer Beratung und Früherkennung unterstreicht. Fortschritte in der Pränataldiagnostik, wie Amniozentese und Next-Generation-Sequenzierung, haben die Früherkennung vererbter Mutationen verbessert. Darüber hinaus fördern das gestiegene Bewusstsein und die höheren Gesundheitsausgaben in Industrieländern weiterhin Initiativen zur Früherkennung. Genetische Register und Bevölkerungsstudien haben die Möglichkeiten zur Nachverfolgung der Vererbung weiter gestärkt und unterstützen die Forschungsförderung. Auch das wachsende Bewusstsein werdender Eltern für erbliche Risikofaktoren trägt zur Dominanz dieses Segments bei. Die zunehmende Verfügbarkeit spezialisierter Diagnoseinstrumente in Krankenhäusern und Kliniken hat es erleichtert, erbliche Fälle im Frühstadium der Schwangerschaft zu erkennen.

Das Segment der spontanen genetischen Mutationen wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,8 % das schnellste Wachstum verzeichnen, vor allem aufgrund der zunehmenden Belastung durch mutagene Substanzen und Umweltgifte. Zufällige Mutationen während der fetalen Entwicklung entstehen häufig durch äußere Faktoren wie Strahlenbelastung, Kontakt mit Chemikalien oder die Einnahme von Medikamenten durch die Mutter. Die weltweit steigende Prävalenz von Geburtsfehlern aufgrund spontaner Mutationen unterstreicht die Bedeutung präventiver Gesundheitsmaßnahmen. Fortschritte in der Genkartierung und Mutationsverfolgung werden die diagnostischen Möglichkeiten für sporadische Fälle voraussichtlich verbessern. Darüber hinaus hat der Einsatz von CRISPR und anderen Genomeditierungsmethoden zur Identifizierung von Mutationsursprüngen die wissenschaftliche Forschung beschleunigt. Umweltbewusstseinsprogramme und Initiativen zur Müttergesundheit werden voraussichtlich ebenfalls zur frühzeitigen Prävention beitragen. Die zunehmenden Investitionen in die pränatale Genetikforschung unterstützen das schnellere Wachstum dieses Segments zusätzlich.

- Nach Symptomen

Basierend auf den Symptomen wird der Markt für Phokomelie in folgende Segmente unterteilt: Verkürzte oder fehlende Gliedmaßen, verkürzter Hals, geistige Behinderungen, Erbrechen, Migräne, Fehlbildungen der Gebärmutter, Harnröhre, Nieren oder des Herzens sowie Blutgerinnungsstörungen. Das Segment der verkürzten oder fehlenden Gliedmaßen erzielte 2024 mit 45,4 % den größten Marktanteil, da Gliedmaßenfehlbildungen das sichtbarste und am häufigsten diagnostizierte Symptom der Phokomelie sind. Die hohe Prävalenz von Gliedmaßendeformitäten bei betroffenen Säuglingen treibt die starke Nachfrage nach prothetischen und chirurgischen Eingriffen an. Der zunehmende Zugang zu orthopädischen Technologien, einschließlich 3D-gedruckter Prothesen, verbessert die Behandlungseffizienz und die Genesungsraten. Die steigende Anzahl spezialisierter Rehabilitationszentren für Gliedmaßendeformitäten unterstützt ebenfalls das Marktwachstum. Staatliche Gesundheitsinitiativen zur Förderung der Früherkennung und von Gliedmaßenkorrekturoperationen stärken die Marktführerschaft dieses Segments zusätzlich. Auch das gestiegene Bewusstsein für angeborene Gliedmaßendefekte durch nationale Programme und digitale Gesundheitsplattformen trägt zu höheren Erkennungsraten bei. Die zunehmende Integration von Physiotherapie und Hilfsmitteln in die postoperative Versorgung ist ein wichtiger unterstützender Trend.

Das Segment der Fehlbildungen von Gebärmutter, Harnröhre, Niere oder Herz wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,6 % das schnellste Wachstum verzeichnen. Grund dafür ist die zunehmende diagnostische Präzision bei Fehlbildungen innerer Organe im Zusammenhang mit Phokomelie. Der vermehrte Einsatz pränataler Bildgebung und genetischer Analysen ermöglicht die Früherkennung damit verbundener viszeraler Anomalien. Das wachsende Bewusstsein für Multiorgankomplikationen während der Schwangerschaft, insbesondere bei Risikoschwangerschaften, führt zu einer höheren Rate medizinischer Interventionen. Gesundheitsdienstleister setzen verstärkt auf integrierte Ansätze zur gleichzeitigen Behandlung äußerer und innerer Fehlbildungen. Die Investitionen in die Forschung zu angeborenen Organfehlbildungen steigen und verbessern die Überlebensraten nach der Geburt. Die Integration moderner kinderchirurgischer Einheiten und neonatologischer Intensivstationen hat die Behandlungseffizienz gesteigert. Eine verbesserte Aufklärung der Patientinnen über angeborene Organkomplikationen und verfügbare Therapien beschleunigt das Wachstum in diesem Segment zusätzlich.

- Durch Behandlung

Basierend auf der Behandlungsmethode ist der Markt für Phokomelie in Prothesen und Therapie sowie Chirurgie unterteilt. Das Segment Prothesen und Therapie erzielte 2024 mit 62,1 % den größten Umsatzanteil, getrieben durch die weltweit zunehmende Nutzung fortschrittlicher Prothesen und physiotherapeutischer Lösungen. Innovationen bei leichten, KI-gestützten Prothesen verbessern die Mobilität und Lebensqualität der Patienten. Die Verfügbarkeit von individuell angepassten, 3D-gedruckten Prothesen hat Prothesen zugänglicher und erschwinglicher gemacht. Rehabilitationszentren und Ergotherapieprogramme konzentrieren sich zunehmend auf die langfristige funktionelle Genesung. Die wachsende Unterstützung der Krankenkassen für die Kostenübernahme von Prothesen beschleunigt die Verbreitung zusätzlich. Das Wachstum des Segments wird auch durch zunehmende staatliche Initiativen zur Inklusion von Menschen mit Behinderungen und zur Rehabilitation unterstützt. Die Zusammenarbeit zwischen Medizintechnikunternehmen und Krankenhäusern hat die Standards für die individuelle Anpassung von Prothesen verbessert. Das steigende Bewusstsein von Pflegekräften und Patienten für die Vorteile von Physiotherapie und Mobilitätstraining trägt zur Stärke des Segments bei.

Für den Bereich Chirurgie wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,9 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die steigenden Erfolgsraten bei Korrektur- und Rekonstruktionsverfahren. Technologische Fortschritte in der Mikrochirurgie und Geweberegeneration verändern die klinischen Ergebnisse grundlegend. Die Integration roboterassistierter Chirurgie verbessert die Präzision und verkürzt die Genesungszeiten. Kinder- und Orthopädiechirurgen spezialisieren sich zunehmend auf die Korrektur angeborener Gliedmaßenfehlbildungen. Steigende Investitionen in die Gesundheitsinfrastruktur und neonatologische Operationszentren haben den Zugang zu fortschrittlichen chirurgischen Eingriffen verbessert. Globale Kooperationen in der Ausbildung von Kinderchirurgen fördern ebenfalls die klinische Expertise. Ein gesteigertes Patientenbewusstsein und die bessere Verfügbarkeit postoperativer Versorgungsleistungen tragen zusätzlich zum Wachstum bei. Mit dem Ausbau des Zugangs zu komplexen rekonstruktiven Operationen steigt auch die Nachfrage nach frühzeitigen Interventionen kontinuierlich.

- Nach Ursachen

Basierend auf den Ursachen ist der Markt für Phokomelie in die Segmente mütterliche Einnahme von Thalidomid, Alkohol oder Kokain, Schwangerschaftsdiabetes, Röntgenstrahlung und Durchblutungsstörungen unterteilt. Das Segment „Mütterliche Einnahme von Thalidomid“ dominierte den Markt mit einem Umsatzanteil von 41,7 % im Jahr 2024, was auf die historisch hohe Prävalenz von Thalidomid-bedingten Geburtsfehlern zurückzuführen ist. Obwohl die Anwendung zurückgegangen ist, sind die Auswirkungen auf die genetische Beratung, das Risikobewusstsein und die regulatorischen Rahmenbedingungen weiterhin erheblich. Die Dominanz dieses Segments wird durch laufende medizinische Studien gestützt, die einen Zusammenhang zwischen Thalidomid-Exposition und schweren angeborenen Gliedmaßendeformitäten belegen. Es wurden Aufklärungskampagnen ins Leben gerufen, um durch eine strengere Überwachung des Arzneimittelgebrauchs ein erneutes Auftreten zu verhindern. Das Fortbestehen von Thalidomid-bedingten Fällen in Entwicklungsländern mit weniger strengen Vorschriften beeinflusst weiterhin den Marktanteil. Medizinische Ausbildungsprogramme betonen zudem die Erkennung früher Symptome einer teratogenen Exposition. Die aus dem Thalidomid-Skandal gewonnenen Erkenntnisse haben weltweit zu bedeutenden pharmazeutischen Reformen und verbesserten präklinischen Teststandards geführt.

Für den Bereich Schwangerschaftsdiabetes wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,2 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die weltweit steigende Diabetesprävalenz bei Schwangeren. Erhöhte Blutzuckerwerte während der Schwangerschaft erhöhen das Risiko für angeborene Fehlbildungen, einschließlich Phokomelie. Früherkennung und Blutzuckermessung im Rahmen der Schwangerschaftsvorsorge werden zunehmend zur Routine und verbessern so die Früherkennung. Ein gesteigertes öffentliches Bewusstsein für die Stoffwechselgesundheit von Müttern fördert präventive Maßnahmen. Innovationen bei Medizinprodukten zur kontinuierlichen Glukosemessung optimieren das Schwangerschaftsmanagement. Gesundheitsorganisationen weltweit priorisieren das Wohlbefinden von Müttern durch Ernährungs- und Bewegungsprogramme. Die Zusammenarbeit zwischen Endokrinologen und Geburtshelfern führt zu besseren Ergebnissen für den Fötus. Angesichts des zunehmenden urbanen Lebensstils und steigender Adipositasraten treibt die Erforschung des Zusammenhangs zwischen Schwangerschaftsdiabetes und angeborenen Fehlbildungen die medizinische Forschung und das Bewusstsein für dieses Thema weiter voran.

- Von Endnutzern

Basierend auf den Endnutzern ist der Markt für Phokomelie in Kliniken, Krankenhäuser, Diagnosezentren, häusliche Pflege und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte 2024 mit einem Marktanteil von 49,8 % und erzielte damit den größten Umsatz. Dies ist auf die Verfügbarkeit multidisziplinärer medizinischer Teams und einer fortschrittlichen Infrastruktur für Diagnose und Behandlung zurückzuführen. Krankenhäuser sind oft die erste Anlaufstelle bei angeborenen Fehlbildungen und bieten integrierte chirurgische und rehabilitative Leistungen an. Die zunehmende Häufigkeit komplexer Geburtsfehler, die eine spezialisierte Neugeborenenversorgung erfordern, trägt zur Dominanz dieses Segments bei. Technologische Fortschritte wie roboterassistierte Chirurgie und Präzisionsdiagnostik werden zunehmend in Krankenhäusern eingesetzt. Auch die wachsende Präferenz der Patienten für umfassende Behandlungsmöglichkeiten und die Kostenübernahme durch die Krankenkassen trägt zum Wachstum bei. Der Ausbau von Krankenhausnetzwerken in Schwellenländern und die staatliche Förderung von Kinderstationen stärken dieses Segment zusätzlich.

Das Segment der Diagnostikzentren wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,7 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach Früherkennung und genetischem Screening. Der vermehrte Einsatz nicht-invasiver Pränataltests (NIPT) und moderner Bildgebungsverfahren verbessert die diagnostische Präzision. Das wachsende Bewusstsein für die Bedeutung der Früherkennung angeborener Fehlbildungen trägt zum rasanten Wachstum bei. Die Zusammenarbeit zwischen Diagnostiklaboren und genetischen Beratungsstellen ermöglicht Patientinnen und Patienten frühzeitige Interventionsmöglichkeiten. Technologische Innovationen wie die KI-basierte Bilderkennung fetaler Anomalien verbessern die Behandlungsergebnisse. Diagnostikzentren spielen zudem eine entscheidende Rolle bei der Überwachung der mütterlichen Exposition gegenüber Schadstoffen. Das Segment profitiert von staatlicher Förderung zur Ausweitung der pränatalen Diagnostik und von Investitionen des Privatsektors in die diagnostische Infrastruktur.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt für Phokomelie in Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken unterteilt. Das Segment der Krankenhausapotheken dominierte den Markt mit einem Umsatzanteil von 54,2 % im Jahr 2024. Dies ist auf die direkte Versorgung mit essenziellen Medikamenten, chirurgischen Hilfsmitteln und Arzneimitteln für die postoperative Versorgung zurückzuführen. Krankenhäuser pflegen eine enge Zusammenarbeit zwischen Ärzten und Apothekern, um die Verordnung spezialisierter Behandlungen zu gewährleisten. Die hauseigenen Apotheken sichern die sofortige Verfügbarkeit von Antibiotika, Schmerzmitteln und Prothesenversorgungsprodukten. Krankenhausapotheken spielen zudem eine Schlüsselrolle bei der Risikominimierung im Zusammenhang mit Thalidomid durch die Überwachung der Verschreibungen. Die Dominanz dieses Segments wird durch die Abhängigkeit der Patienten von krankenhausbasierten Behandlungskanälen bei angeborenen Erkrankungen verstärkt. Der zunehmende Fokus auf integrierte Patientenversorgungssysteme in Krankenhäusern verstärkt diesen Trend zusätzlich.

Das Segment der Online-Apotheken wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,1 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die zunehmende Digitalisierung des Gesundheitswesens. Online-Apotheken ermöglichen einen bequemen Zugang zu Prothesenpflegeprodukten, verschreibungspflichtigen Medikamenten und Rehabilitationsmaterialien. Die steigende Verbreitung des E-Commerce und verbesserte Logistiksysteme beschleunigen die Produktlieferungen an Patienten in abgelegenen Gebieten. Die wachsende Beliebtheit von Telemedizin und E-Rezepten unterstützt das Wachstum dieses Segments. Online-Plattformen bieten zudem mehr Preistransparenz und stellen Informationsmaterial zu angeborenen Erkrankungen bereit. Die COVID-19-Pandemie hat die Nutzung von Online-Apothekendiensten für die Behandlung chronischer und angeborener Erkrankungen zusätzlich beschleunigt. Die verstärkte Zusammenarbeit zwischen Online-Plattformen und Gesundheitsdienstleistern trägt weiterhin maßgeblich zum starken Wachstum dieses Segments bei.

Regionale Marktanalyse für Phocomelie

- Nordamerika dominierte den Markt für Phokomelie mit dem größten Umsatzanteil von 41,6 % im Jahr 2024. Dies ist auf die starke Gesundheitsinfrastruktur, die fortschrittlichen Einrichtungen für die Genforschung und die umfangreichen staatlichen Initiativen zur Unterstützung der Erkennung und Behandlung seltener Erkrankungen zurückzuführen.

- Das Engagement der Region für Präzisionsmedizin und frühzeitige genetische Screening-Programme hat die diagnostische Genauigkeit und die Behandlungsergebnisse bei angeborenen Gliedmaßenerkrankungen deutlich verbessert. Laufende Kooperationen zwischen klinischen Forschungseinrichtungen und Biotechnologieunternehmen beschleunigen zudem die Entwicklung zielgerichteter Therapien und diagnostischer Fortschritte.

- Darüber hinaus fördern unterstützende regulatorische Rahmenbedingungen und die Finanzierung von Studien zu seltenen Erkrankungen durch Organisationen wie die National Institutes of Health (NIH) und die US-amerikanische Arzneimittelbehörde (FDA) die Marktexpansion zusätzlich.

Einblick in den US-amerikanischen Phokomelie-Markt

Der US-amerikanische Markt für Phokomelie erzielte 2024 den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung waren Fortschritte in der Genomforschung, hohe Gesundheitsausgaben und ein wachsendes Bewusstsein für angeborene Fehlbildungen. In den USA wurden rasante Fortschritte bei pränatalen Gentests und molekularer Diagnostik erzielt. Zahlreiche akademische Forschungszentren und Krankenhäuser integrieren Next-Generation-Sequenzierung (NGS) und KI-gestützte Bildgebung in die pränatale Versorgung. Darüber hinaus tragen spezialisierte Rehabilitationsprogramme, Prothesen und staatlich geförderte Patienteninitiativen zu besseren Behandlungsergebnissen bei. Die kontinuierliche Förderung von Registern für seltene Erkrankungen und die verstärkte Finanzierung der Gentherapieforschung dürften das Marktwachstum in den USA in den kommenden Jahren weiter ankurbeln.

Einblick in den europäischen Markt für Phokomelie

Der europäische Markt für Phokomelie wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind die hohen Qualitätsstandards im Gesundheitswesen, die solide Politik im Bereich seltener Erkrankungen und die aktive Beteiligung an internationalen Forschungskooperationen im Bereich der Genetik. Steigende Investitionen in die Genommedizin und die Pränataldiagnostik stärken die Fähigkeit der Region, angeborene Erkrankungen wie Phokomelie frühzeitig zu erkennen und zu behandeln. Aufklärungskampagnen und die Unterstützung von Organisationen wie EURORDIS (Rare Diseases Europe) fördern die Früherkennung und die Interessenvertretung von Patienten zusätzlich. Die Region profitiert außerdem von einem gut strukturierten System der Gesundheitskostenerstattung, das den Einsatz fortschrittlicher Testverfahren und prothetischer Lösungen begünstigt.

Einblick in den britischen Markt für Phokomelie

Der britische Markt für Phokomelie wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Unterstützt wird dies durch den zunehmenden Fokus des Landes auf genetische Gesundheitsforschung und Früherkennung angeborener Anomalien. Initiativen wie das Genomics England Project und das 100.000 Genomes Project haben die diagnostischen Kapazitäten Großbritanniens für seltene genetische Erkrankungen gestärkt. Darüber hinaus verbessern staatlich geförderte Programme mit Schwerpunkt auf pränataler Diagnostik und Patientenberatung das Bewusstsein für die Erkrankung und deren Früherkennung. Eine verstärkte Zusammenarbeit zwischen akademischen Forschern, Gesundheitsdienstleistern und Biotechnologieunternehmen dürfte Innovationen in der Diagnostik und Therapie weiter vorantreiben.

Einblick in den deutschen Phokomelie-Markt

Der deutsche Markt für Phokomelie wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die hochentwickelte biomedizinische Forschungsinfrastruktur des Landes, technologische Innovationen und der Fokus auf ethische genetische Praktiken. Deutschlands starker Fokus auf klinische Forschung und Patientensicherheitsstandards fördert umfassende Studien zu angeborenen Erkrankungen und deren genetischen Ursachen. Darüber hinaus tragen die hohe Akzeptanz präziser Diagnostik sowie die Verfügbarkeit fortschrittlicher Prothesentechnologien und Rehabilitationszentren zu besseren Behandlungsergebnissen bei. Staatliche Förderprogramme für die Forschung zu seltenen Erkrankungen und Partnerschaften zwischen Universitäten und Biotechnologieunternehmen stärken die Wachstumsaussichten des Marktes zusätzlich.

Einblick in den Phokomelie-Markt im asiatisch-pazifischen Raum

Der Markt für Phokomelie im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieser Entwicklung sind steigende Investitionen im Gesundheitswesen, die rasante Urbanisierung und das wachsende Bewusstsein für angeborene Erkrankungen. Länder wie Indien, China und Japan investieren massiv in die medizinisch-genetische Forschung, die Infrastruktur diagnostischer Labore und pränatale Screening-Programme. Staatliche Initiativen zur Verbesserung der Mütter- und Kindergesundheit sowie ein verbesserter Zugang zu erschwinglichen Gentests erhöhen die Früherkennungsraten. Darüber hinaus verbessern lokale Produktionskapazitäten und grenzüberschreitende Forschungskooperationen die regionale Bezahlbarkeit und erweitern die Patientenreichweite.

Einblick in den japanischen Markt für Phokomelie

Der japanische Markt für Phokomelie gewinnt aufgrund der hohen technologischen Standards des Landes in den Bereichen medizinische Bildgebung, Genetik und Rehabilitation zunehmend an Bedeutung. Japans starker Fokus auf Innovation und Automatisierung im Gesundheitswesen führt zu einer verbesserten Früherkennung und optimierten Patientenbetreuungsprogrammen für angeborene Erkrankungen. Darüber hinaus treibt die rasch alternde Bevölkerung des Landes Investitionen in fortschrittliche Prothesentechnologien und orthopädische Versorgung voran. Forschungskooperationen zwischen Universitäten und medizinischen Einrichtungen fördern zudem Genomstudien, um die Ursachen und Vererbungsmuster der Phokomelie besser zu verstehen.

Einblick in den chinesischen Markt für Phokomelie

Der chinesische Markt für Phokomelie erzielte 2024 den größten Marktanteil im asiatisch-pazifischen Raum. Treiber dieser Entwicklung waren die rasanten Fortschritte in der Genomik, der Ausbau der Gesundheitsinfrastruktur und nationale Initiativen zur Förderung der Forschung zu seltenen Erkrankungen. Die Expansion von genetischen Beratungsstellen in Verbindung mit staatlich geförderten Neugeborenen-Screening-Programmen hat die Früherkennung angeborener Fehlbildungen beschleunigt. Chinas große Bevölkerung, die steigenden Gesundheitsausgaben und die lokale Biotechnologie-Innovation machen das Land zu einem wichtigen Wachstumszentrum für diagnostische und therapeutische Lösungen im Bereich der Phokomelie. Zunehmende akademische Forschungskooperationen und Technologiepartnerschaften mit internationalen Institutionen stärken den langfristigen Wachstumskurs zusätzlich.

Marktanteil von Phocomelia

Die Phocomelia-Branche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Pfizer Inc. (USA)

• GlaxoSmithKline plc (Großbritannien)

• Novartis AG (Schweiz)

• Johnson & Johnson Services, Inc. (USA)

• F. Hoffmann-La Roche Ltd (Schweiz)

• Merck & Co., Inc. (USA)

• Sanofi SA (Frankreich)

• Bayer AG (Deutschland)

• Teva Pharmaceutical Industries Ltd. (Israel)

• Cipla Ltd. (Indien)

• Sun Pharmaceutical Industries Ltd. (Indien)

• AstraZeneca plc (Großbritannien)

• Lilly (USA)

• AbbVie Inc. (USA)

• Takeda Pharmaceutical Company Limited (Japan)

• Bristol Myers Squibb (USA)

• Dr. Reddy's Laboratories Ltd. (Indien)

• Amgen Inc. (USA)

• Viatris Inc. (USA)

• Biocon Limited (Indien)

Neueste Entwicklungen auf dem globalen Phokomelie-Markt

- Im August 2021 zeigten US-amerikanische Regulierungsunterlagen eine bedeutende Änderung des THALOMID (Thalidomid)-REMS-Programms. Diese Änderung aktualisierte die Programmunterlagen und -anforderungen – eine regulatorische Maßnahme, die die Kontrollen zur Schwangerschaftsverhütung bei Thalidomid und verwandten Phthalimid-Arzneimitteln verstärkte und somit das globale Risikomanagement für Therapien mit Phokomelie-Risiko unmittelbar beeinflusst.

- Im März 2023 erteilte die US-amerikanische Arzneimittelbehörde FDA ein Genehmigungsschreiben für einen ergänzenden Antrag zu THALOMID, der Aktualisierungen der REMS-Dokumentation und Implementierungsdetails des Produkts enthielt. Dieses Schreiben bekräftigte die strengen Vertriebskontrollen und verstärkte die Maßnahmen zur Schwangerschaftsverhütung und Pharmakovigilanz, die weiterhin die klinische Anwendung und die Überwachung der öffentlichen Gesundheit im Hinblick auf teratogene Expositionen im Zusammenhang mit Phokomelie prägen.

- Im Juni 2023 veröffentlichte die klinische Informationsquelle StatPearls eine aktualisierte Übersicht zur Phokomelie (zuletzt aktualisiert am 12. Juni 2023). Diese fasst die aktuelle Epidemiologie, Ätiologie (einschließlich Thalidomid-Exposition und genetischer Ursachen), diagnostische Verfahren und das multidisziplinäre Management zusammen – eine Zusammenstellung, die von Klinikern als Leitfaden für bewährte Verfahren und zur Weiterbildung vielfach genutzt wird.

- Im Juli 2023 lenkten mehrere Nachrichtenberichte und klinische Initiativen, die die Versorgung von Kindern mit 3D-gedruckten Prothesen dokumentierten (beispielsweise studentische und NGO-geführte Programme, die Kindern im Ausland kostengünstige, maßgefertigte Prothesen zur Verfügung stellten), die Aufmerksamkeit auf die rasche praktische Anwendung von kostengünstigen und schnell verfügbaren 3D-Drucklösungen für den Gliedmaßenersatz und die Rehabilitation bei Kindern mit angeborenen Gliedmaßendefekten – eine Entwicklung, die das Interesse und die Investitionen in erschwingliche Prothesenoptionen für Patienten mit Phokomelie weltweit beschleunigte.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.