Global Phosphate Conversion Coatings For Oil And Gas Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.76 Billion

USD

2.56 Billion

2025

2033

USD

1.76 Billion

USD

2.56 Billion

2025

2033

| 2026 –2033 | |

| USD 1.76 Billion | |

| USD 2.56 Billion | |

| % | |

|

Globale Marktsegmentierung für Phosphat-Konversionsbeschichtungen in der Öl- und Gasindustrie nach Produkttyp (Zinkphosphat, Manganphosphat und Eisenphosphat), Substrat (Stahl, Gusseisen und andere) – Branchentrends und Prognose bis 2033

Was sind die Phosphatumwandlungsbeschichtungen für Öl- und Gasmarktgröße und Überblick

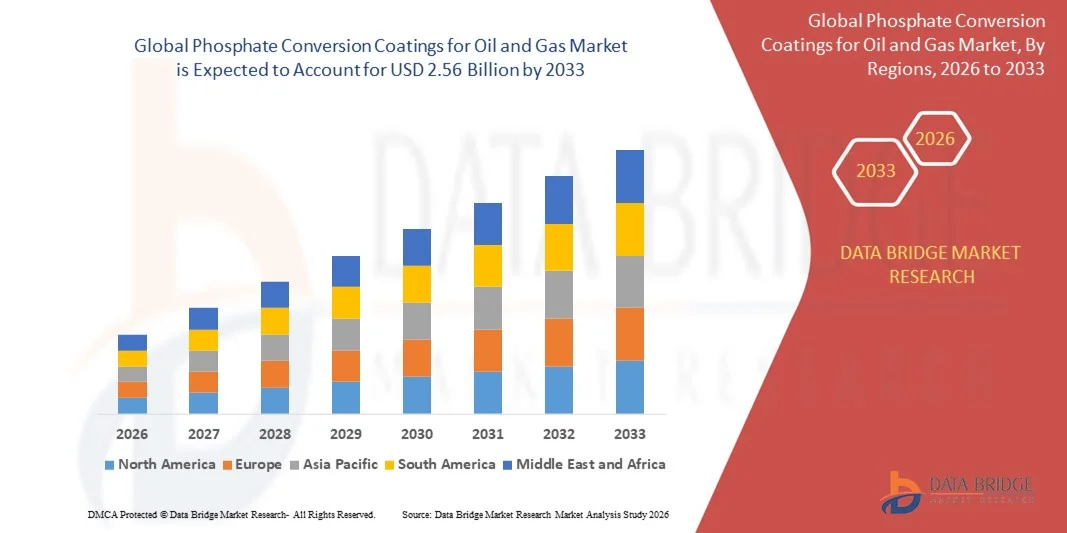

- Wie pro Data Bridge Market Research Analysis die globalePhosphatumwandlungsbeschichtungenfür Öl- und Gasmarktgrößen1,76 Mrd. USD im Jahr 2025und wird voraussichtlich erreichen2,56 Milliarden USD bis 2033, beiCAGR von 4,73%während des Prognosezeitraums

- Die zunehmende Nachfrage nachKorrosionsbeständige Beschichtungenin Öl- und Gasanlagen, steigende Explorations- und Produktionsaktivitäten sowie die Notwendigkeit einer verlängerten Lebensdauer von Rohrleitungen und Maschinen

- Die zunehmende Einführung umweltfreundlicher und nachhaltiger Beschichtungslösungen unterstützt auch die Markterweiterung.

Marktgröße und Prognose

- Globaler Marktwert (2025):1,76 Mrd. USD

- Voraussichtlicher Marktwert (2033):2,56 Mrd. USD

- Wettervorhersage CAGR (2026–2033):4.73%

- Leitregion 2025:Nordamerika

- Schnellste Anbauregion:Asien-Pazifik

Phosphatumwandlung Beschichtungen für Öl- und Gasmarktanalyse

- Der Markt zeichnet sich durch eine hohe Nachfrage aus strom- und stromabwärtigen Öl- und Gassektoren aus, insbesondere in Regionen mit intensiven Explorations- und Bohraktivitäten

- Zu den wichtigsten Anwendungen zählen die Korrosionsprävention in Rohrleitungen, Ventilen, Pumpen und Bohranlagen, bei denen Phosphatbeschichtungen die Haltbarkeit verbessern und Wartungskosten senken

- Nordamerika dominierte die Phosphatumwandlungsbeschichtungen für den Öl- und Gasmarkt mit dem größten Umsatzanteil von 38,5% im Jahr 2025, angetrieben durch steigende Explorations- und Produktionsaktivitäten, das Vorhandensein von großen Ölfeldbetreibern, und die Nachfrage nach korrosionsbeständigen Beschichtungen zur Verbesserung der Lebensdauer der Anlagen

- Asien-Pazifik-Region wird die höchste Wachstumsrate in der globalenPhosphatumwandlungsbeschichtungen für Öl und GasMarkt, angetrieben durch wachsende Explorations- und Produktionsaktivitäten, technologische Fortschritte und steigende Nachfrage nach dauerhaften, korrosionsbeständigen Lösungen

- Das Segment Zinc Phosphate hielt den größten Marktanteil im Jahr 2025, angetrieben durch seine ausgezeichnete Korrosionsbeständigkeit, starke Adhäsionseigenschaften und den weit verbreiteten Einsatz in Rohrleitungen, Ventilen und Bohrgeräten. Zinkphosphatbeschichtungen sind besonders bevorzugt für Offshore- und Onshore-Anwendungen, da sie die Haltbarkeit verbessern und Wartungskosten senken

Report Scope und Phosphatumwandlung Beschichtungen für Öl- und Gasmarktsegmentierung

|

Attribute |

Phosphatumwandlungsbeschichtungen für Öl- und Gasschlüsselmarkt Einblicke |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Key Market Players |

•Henkel Klebstoffe Technologien Indien Private Limited(Indien) |

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch Importexportanalyse, Produktionskapazitätsübersicht, Produktionsverbrauchsanalyse, Preistrendanalyse, Klimaveränderungsszenario, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Was ist der Haupttrend der Phosphatumwandlungsbeschichtungen für Öl- und Gasmarkt

steigende Nachfrage nach korrosionsbeständigen und langlebigen Beschichtungen

- Der wachsende Fokus auf die Verbesserung der Lebensdauer und Zuverlässigkeit von Öl- und Gasanlagen ist die deutliche Gestaltung des Marktes für Phosphatumwandlungsbeschichtungen, da die Betreiber zunehmend nach Beschichtungen suchen, die Korrosion verhindern, die Wartung verringern und rauen Umgebungen standhalten. Phosphatumwandlungsbeschichtungen gewinnen aufgrund ihrer Fähigkeit, die Haftung, den Oberflächenschutz und die chemische Beständigkeit über Rohrleitungen, Ventile und Maschinen zu verbessern. Dieser Trend treibt die Einführung in den stromaufwärts-, mittel- und stromabwärtigen Öl- und Gasbetrieben voran und ermutigt die Hersteller, mit auf spezielle Anwendungen zugeschnittenen Formulierungen innovativ zu sein.

- Der zunehmende regulatorische Schwerpunkt auf Sicherheit, Umweltverträglichkeit und Betriebseffizienz hat die Nachfrage nach Phosphatumwandlungsbeschichtungen in Explorations-, Bohr- und Raffinationsanlagen beschleunigt. Öl- und Gasunternehmen priorisieren Beschichtungen, die den Industriestandards entsprechen und gleichzeitig die Umweltauswirkungen minimieren, so dass Kooperationen zwischen Beschichtungsanbietern und Betreibern zur Verbesserung der funktionellen Leistung und der regulatorischen Compliance führen

- Technologische Fortschritte und Prozessoptimierungen beeinflussen Kaufentscheidungen, mit Herstellern, die sich auf leistungsstarke, kostengünstige und umweltfreundliche Lösungen konzentrieren. Diese Faktoren helfen Unternehmen, Produkte in einem wettbewerbsorientierten Markt zu differenzieren, die Ausfallzeiten der Geräte zu reduzieren und die Lebensdauer zu verlängern und gleichzeitig die Einführung von zertifizierten und standardisierten Beschichtungen zu beschleunigen

- So erweiterten Hempel in Dänemark und AkzoNobel in den Niederlanden 2024 ihre Produktportfolios durch die Einführung von für Offshore-Plattformen und Pipeline-Schutz optimierten Phosphatumwandlungsbeschichtungen. Bei diesen Starts ging es um die zunehmende Anforderung an langlebige, korrosionsbeständige Lösungen mit der Verteilung über den globalen Öl- und Gasbetrieb. Die Produkte wurden als Verbesserung der betrieblichen Effizienz und Nachhaltigkeit vermarktet und unterstützen langfristigen Asset Protection

- Während die Nachfrage nach Phosphatumwandlungsbeschichtungen steigt, hängt das anhaltende Marktwachstum von kontinuierlicher FuE, kosteneffizienter Produktion und Aufrechterhaltung von Leistungsstandards unter extremen Bedingungen ab. Die Hersteller konzentrieren sich auch auf die Verbesserung der Skalierbarkeit, der Zuverlässigkeit der Lieferkette und die Entwicklung innovativer Lösungen, die Kosten, Haltbarkeit und Umweltverträglichkeit für eine breitere Annahme ausgleichen

Phosphatumwandlungsbeschichtungen für Öl- und Gasmarktdynamik

Fahrer

steigende Nachfrage nach korrosionsbeständigen und hochleistungsfähigen Beschichtungen

- Die steigenden Betriebs- und Wartungskosten in der Öl- und Gasindustrie sind ein wichtiger Treiber für den Markt für Phosphatumwandlungsbeschichtungen. Unternehmen ersetzen zunehmend konventionelle Beschichtungen durch phosphatbasierte Alternativen, um den Oberflächenschutz zu verbessern, die Lebensdauer der Geräte zu verbessern und strenge Industriestandards einzuhalten. Dieser Trend drängt auch die Erforschung neuartiger Beschichtungschemikalien, die eine bessere Haftung und chemische Beständigkeit bieten und Produktdiversifizierung unterstützen

- Erweiterung von Anwendungen in Rohrleitungen, Bohranlagen, Lagertanks und Raffineriemaschinen beeinflussen das Marktwachstum. Phosphatumwandlungsbeschichtungen helfen, Korrosion zu verhindern, die Haftung der späteren Lackschichten zu verbessern und die chemische und mechanische Beständigkeit zu verbessern, wodurch die Hersteller die betrieblichen und regulatorischen Anforderungen erfüllen können. Der globale Fokus auf Offshore- und Onshore-Ölexploration verstärkt diesen Trend weiter

- Öl- und Gasbetreiber fördern aktiv Phosphatumwandlungsbeschichtungen durch Produktspezifikation, Lieferantenpartnerschaften und technische Unterstützung. Diese Bemühungen werden durch die wachsende Anforderung an die Sicherheit, die Einhaltung der Vorschriften und die operative Effizienz unterstützt, die Zusammenarbeit zwischen Beschichtungsanbietern und Betreibern zur Verbesserung der Leistung und zur Senkung der Wartungskosten gefördert.

- So berichtete Hempel 2023 in Dänemark und Jotun in Norwegen über eine verstärkte Übernahme von Phosphatumwandlungsbeschichtungen für Offshore-Plattformen und Onshore-Pipelines. Die Expansion folgte der höheren Nachfrage nach korrosionsbeständigen Lösungen in rauen Betriebsbedingungen, der Zuverlässigkeit und Compliance der Antriebstechnik. Beide Unternehmen betonten Beschichtungsleistung, Haltbarkeit und Nachhaltigkeit in der technischen Kommunikation, um das Vertrauen der Kunden zu stärken

- Obwohl die steigende Nachfrage das Wachstum unterstützt, hängt die breitere Annahme von Kostenoptimierung, Rohstoffverfügbarkeit und skalierbaren Produktionsverfahren ab. Investitionen in die Effizienz der Lieferkette, umweltfreundliche Formulierungen und fortschrittliche Beschichtungstechnologien werden für die Erfüllung der globalen Nachfrage und die Aufrechterhaltung eines Wettbewerbsvorteils von entscheidender Bedeutung sein.

Zurückhaltung/Challenge

Hohe Kosten und technische Komplexität im Vergleich zu konventionellen Beschichtungen

- Die relativ höheren Kosten für Phosphat-Umwandlungsbeschichtungen im Vergleich zu herkömmlichen Alternativen sind nach wie vor eine zentrale Herausforderung, die die Annahme unter preisempfindlichen Operatoren begrenzt. Höhere Rohstoffkosten, spezialisierte Anwendungsprozesse und zusätzliche Anforderungen an die Oberflächenvorbereitung tragen zu erhöhten Preisen bei

- Ungleichmäßiges Bewusstsein und technisches Know-how in Regionen, insbesondere in Schwellenländern, beschränken die Annahme. Ein begrenztes Verständnis von Leistungsvorteilen und Anwendungsprotokollen verlangsamt die Aufnahme in Entwicklungsländer, in denen Bildungsinitiativen auf fortgeschrittenen Beschichtungen minimal sind

- Lieferkette und logistische Herausforderungen beeinflussen auch das Marktwachstum, da Phosphatbeschichtungen zertifizierte Materialien benötigen, präzise Oberflächenvorbereitung und Einhaltung von Anwendungsstandards. Operationelle Komplexitäten und Ausfallzeiten bei Beschichtungsprozessen erhöhen die Implementierungskosten

- So berichteten beispielsweise im Jahr 2024 Händler und Betreiber in Südostasien, die Pipelines und Raffinerien liefern, aufgrund höherer Preise und begrenzter technischer Kenntnisse über Phosphatumwandlungsbeschichtungen langsamer. Einhaltung von Qualitätsstandards und Prozessoptimierungen waren zusätzliche Hindernisse

- Die Bewältigung dieser Herausforderungen erfordert kosteneffiziente Produktions-, Schulungsprogramme für Betreiber und erweiterte technische Unterstützungsnetze. Die Zusammenarbeit mit Beschichtungsanbietern, Öl- und Gasbetreibern und Zertifizierungsstellen kann langfristiges Wachstumspotenzial freischalten. Die Entwicklung kostspieliger Formulierungen und die Stärkung der Markterziehung um Leistung und Haltbarkeit wird für die weit verbreitete Adoption unerlässlich sein.

Phosphatumwandlungsbeschichtungen für Öl- und Gasmarkt

Der Markt wird auf Basis von Produkttyp und Substrat segmentiert.

- Nach Produkttyp

Auf Basis des Produkttyps werden die Phosphatumwandlungsbeschichtungen für Öl- und Gasmarkt in Zinkphosphat, Manganphosphat und Eisenphosphat segmentiert. Das Segment Zinc Phosphate hielt den größten Marktanteil im Jahr 2025, angetrieben durch seine ausgezeichnete Korrosionsbeständigkeit, starke Adhäsionseigenschaften und den weit verbreiteten Einsatz in Rohrleitungen, Ventilen und Bohrgeräten. Zinkphosphatbeschichtungen sind besonders bevorzugt für Offshore- und Onshore-Anwendungen, da sie die Haltbarkeit verbessern und Wartungskosten senken.

Das Segment Manganese Phosphate wird aufgrund seiner überlegenen Verschleißfestigkeit und Tragfähigkeit von 2026 bis 2033 die schnellste Wachstumsrate beobachten. Mangan-Phosphatbeschichtungen werden zunehmend in reibungsstarken Komponenten, Pumpen und Maschinen eingesetzt und bieten dauerhaften Schutz in anspruchsvollen Öl- und Gasumgebungen.

- Durch Substrat

Auf Basis des Substrats wird der Markt in Stahl, Gusseisen und andere segmentiert. Das Stahlsegment dominierte den Markt im Jahr 2025 aufgrund des umfangreichen Einsatzes von Stahl in Rohrleitungen, Strukturgerüsten und Verarbeitungsanlagen, wo Phosphatbeschichtungen Korrosion verhindern und Oberflächenhaftung für spätere Lackier- oder Beschichtungsschichten verbessern.

Das Segment Cast Iron wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033, angetrieben durch steigende Nachfrage in Ventilen, Pumpenkomponenten und Schwermaschinen, erleben, wo Phosphatbeschichtungen die Verschleißfestigkeit und die Lebensdauer erhöhen.

Phosphatumwandlung Beschichtungen für Öl- und Gasmarkt Regionale Analyse

- Nordamerika dominierte die Phosphatumwandlungsbeschichtungen für den Öl- und Gasmarkt mit dem größten Umsatzanteil von 38,5% im Jahr 2025, angetrieben durch steigende Explorations- und Produktionsaktivitäten, das Vorhandensein von großen Ölfeldbetreibern, und die Nachfrage nach korrosionsbeständigen Beschichtungen zur Verbesserung der Lebensdauer der Anlagen

- Öl- und Gasunternehmen in der Region priorisieren Beschichtungen, die den Oberflächenschutz verbessern, Wartungskosten senken und harte Betriebsbedingungen widerstehen, die weit verbreitete Annahme fördern

- Dieses Wachstum wird weiterhin durch fortgeschrittene industrielle Infrastruktur, starke regulatorische Compliance-Standards und steigendes Bewusstsein für die betriebliche Effizienz unterstützt, die Herstellung von Phosphat-Umwandlungsbeschichtungen als bevorzugte Lösung für stromaufwärts-, mittel- und stromabwärts gelegene Operationen

U.S. Phosphatumwandlung Beschichtungen Markt Insight

Der US-Markt eroberte 2025 den größten Umsatzanteil in Nordamerika, der durch steigende Offshore- und Onshore-Bohrungsprojekte und steigende Nachfrage nach langlebigen, korrosionsbeständigen Lösungen befeuert wurde. Betreiber zeichnen Beschichtungstechnologien aus, die die Lebensdauer der Geräte verlängern und Ausfallzeiten minimieren. Die Annahme von Phosphatbeschichtungen für Rohrleitungen, Ventile und Verarbeitungsmaschinen sowie die Integration in vorbeugende Wartungsprogramme treibt die Markterweiterung deutlich voran.

Europa Phosphatumwandlung Beschichtungen Markt Insight

Der europäische Markt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 bezeugen, vor allem durch strenge Umwelt- und Sicherheitsregelungen, zunehmende Öl- und Gasinfrastrukturprojekte und steigende Einführung fortschrittlicher Beschichtungstechnologien. Die Nachfrage nach nachhaltigen und leistungsfähigen Phosphatbeschichtungen in Pipelines, Lagertanks und Maschinen beschleunigt das Marktwachstum, insbesondere in Offshore- und Onshore-Anwendungen.

U.K. Phosphatumwandlung Beschichtungen Markt Insight

Der US-Markt wird voraussichtlich von 2026 bis 2033 rasantes Wachstum erleben, das durch die Modernisierung der Öl- und Gasinfrastruktur, die Steigerung der Offshore-Erkundung und die Betonung der Anlagen Langlebigkeit angetrieben wird. Die Sensibilisierung für umweltfreundliche Beschichtungen und die Einhaltung von Sicherheitsvorschriften fordern die Betreiber auf, Phosphatumwandlungsbeschichtungen für einen verbesserten Korrosionsschutz und die betriebliche Effizienz zu übernehmen.

Deutschland Phosphatumwandlung Beschichtungen Markt Insight

Der deutsche Markt wird von 2026 bis 2033 ein robustes Wachstum erwarten, das durch industrielle Innovation, fortgeschrittene Infrastruktur und nachhaltige Öl- und Gasbetriebe gefördert wird. Betreiber implementieren zunehmend Phosphatumwandlungsbeschichtungen, um kritische Geräte zu schützen, Wartungskosten zu reduzieren und strenge Umwelt- und Sicherheitsstandards zu erfüllen. Die Integration mit anderen Schutzsystemen und die Prozessoptimierung fördert die Adoption.

Asien-Pazifik Phosphatumwandlung Beschichtungen Markt Insight

Der asiatisch-pazifische Markt wird voraussichtlich von 2026 bis 2033 deutlich zunehmen, die durch steigende Offshore- und Onshore-Erkundung in Ländern wie China, Japan und Indien angetrieben werden. Schnelle Industrialisierung, zunehmende Investitionen in die Energieinfrastruktur und die Nachfrage nach korrosionsbeständigen Beschichtungen erhöhen die Annahme. Die Präsenz lokaler Beschichtungshersteller und Regierungsinitiativen, die sichere und nachhaltige Operationen unterstützen, erweitern die Zugänglichkeit und Erschwinglichkeit.

Japan Phosphatumwandlung Beschichtungen Markt Insight

Der Japan-Markt wird durch eine fortschrittliche technologische Adoption, strenge Sicherheitsstandards und zunehmende Offshore-Energieprojekte von 2026 bis 2033 ein beachtliches Wachstum verzeichnen. Betreiber konzentrieren sich auf Phosphat-Umwandlungsbeschichtungen, um die Lebensdauer der Geräte zu verbessern und Ausfallzeiten zu minimieren, insbesondere in Rohrleitungen, Ventilen und schweren Maschinen.

China Phosphatumwandlung Beschichtungen Markt Insight

Der China-Markt entfiel 2025 auf den größten Umsatzanteil im asiatisch-pazifischen Raum, der durch schnelle Industrialisierung, Öl- und Gasexploration und starke Inlandsproduktion von Phosphatbeschichtungen getrieben wurde. Die zunehmende Übernahme von Pipelines, Verarbeitungsanlagen und Offshore-Plattformen sowie kosteneffiziente lokale Lösungen stärkt das Wachstum. Die Förderung moderner Energieinfrastruktur und korrosionsbeständiger Technologien unterstützt die Markterweiterung.

Welche sind die Top-Unternehmen in Phosphatumwandlungsbeschichtungen für Öl- und Gasmarkt

Die Phosphatumwandlungsbeschichtungen für die Öl- und Gasindustrie werden in erster Linie von etablierten Unternehmen geleitet, darunter:

•Henkel Klebstoffe Technologien Indien Private Limited (Indien)

• Crest Chemicals (US)

• PPG Industries (US)

• Axalta Coating Systems, LLC (US)

• BASF SE (Deutschland)

• Freiborne Industries (USA)

• Nihon Parkerizing India Pvt. Ltd. (Indien)

• Hubbard-Hall (USA)

• Keystone Corporation (US)

• Die Sherwin Williams Company (USA)

• Westchem Technologies Inc. (USA)

• Kansai Paint Co., Ltd. (Japan)

•Pioneer Metal Finishing (US)

• NuGenTec (USA)

Aktuelle Entwicklungen in der globalen Phosphatumwandlung Beschichtungen für Öl- und Gasmarkt

- Im August 2025 startete die BASF SE (Deutschland) eine neue Linie von umweltfreundlichen Phosphatumwandlungsbeschichtungen für Offshore-Öl- und Gasanwendungen. Die Beschichtungen sollen die Leistungsfähigkeit steigern und gleichzeitig die Umweltauswirkungen minimieren und die globalen Nachhaltigkeitstrends ausrichten. Diese Entwicklung soll umweltbewusste Kunden anziehen und die Position der BASF im wachsenden Markt für grünere Öl- und Gastechnologien stärken

- Die Henkel AG & Co. KGaA (Deutschland) hat im Juli 2025 eine strategische Allianz mit einem großen Öl- und Gasexplorationsunternehmen aufgenommen, um fortschrittliche Phosphatbeschichtungen zu entwickeln. Die Zusammenarbeit zielt darauf ab, die betriebliche Effizienz zu verbessern und maßgeschneiderte Lösungen für branchenspezifische Herausforderungen zu schaffen, den Wettbewerbsvorteil von Henkel zu verbessern und Innovationen im Phosphatbeschichtungsmarkt zu fördern.

- Im September 2025 erweiterte die Parker Hannifin Corporation (USA) ihre Fertigungskapazitäten mit einer neuen Produktionsstätte für Phosphatumwandlungsbeschichtungen. Diese Investition soll die Produktionskapazität erhöhen, die Lieferzeiten verbessern und die Zuverlässigkeit der Lieferkette stärken, die steigende Nachfrage in Nordamerika unterstützen und Parkers Marktpräsenz stärken

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.