Global Phosphor Screen Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.67 Billion

USD

4.79 Billion

2024

2032

USD

3.67 Billion

USD

4.79 Billion

2024

2032

| 2025 –2032 | |

| USD 3.67 Billion | |

| USD 4.79 Billion | |

| % | |

|

Globale Marktsegmentierung für Phosphorbildschirme nach Abklingzeit (kurz- und langabklingend), Endverbraucher (Unterhaltungselektronik, Medizinelektronik, Telekommunikation, Herstellung wissenschaftlicher Geräte, Forschung und Lehre sowie Sonstige) – Branchentrends und Prognose bis 2032

Marktgröße für Phosphorbildschirme

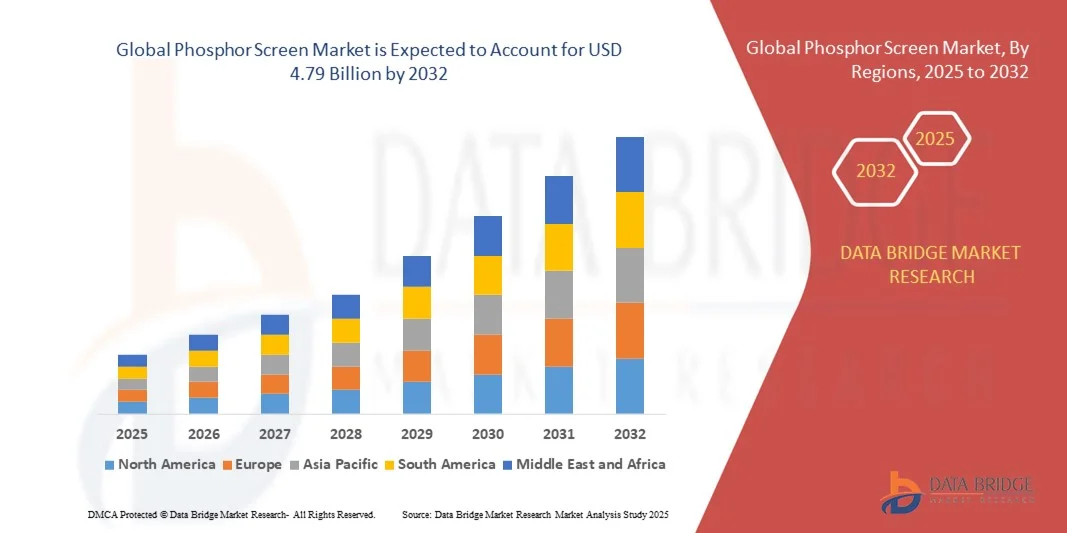

- Der globale Markt für Phosphorbildschirme hatte im Jahr 2024 einen Wert von 3,67 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 4,79 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,40 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach fortschrittlichen Bildgebungstechnologien in den Bereichen Gesundheitswesen, industrielle Inspektion und wissenschaftliche Forschung angetrieben.

- Steigende Investitionen in die medizinische Diagnostik, wie Röntgen- und Computerradiographiesysteme, fördern die Verbreitung von Phosphorfolien aufgrund ihrer überlegenen Bildschärfe und Empfindlichkeit.

Marktanalyse für Phosphorbildschirme

- Der globale Markt für Phosphorbildschirme verzeichnet ein stetiges Wachstum, angetrieben durch den zunehmenden Einsatz digitaler Bildgebungssysteme in Branchen wie dem Gesundheitswesen, der zerstörungsfreien Werkstoffprüfung und der Sicherheitskontrolle.

- Der Markt verlagert sich hin zu energieeffizienten und leistungsstarken Bildschirmen, die einen verbesserten Bildkontrast und eine höhere Langlebigkeit bieten.

- Nordamerika dominierte 2024 den Markt für Phosphorbildschirme mit dem größten Umsatzanteil. Treiber dieses Wachstums war die starke Nachfrage nach fortschrittlichen Bildgebungstechnologien im Gesundheitswesen, in der industriellen Prüfung und in Forschungsanwendungen. Die gut etablierte Infrastruktur der Region für medizinische Diagnostik und zerstörungsfreie Prüfverfahren trägt weiterhin zur breiten Anwendung von Phosphorbildschirmen bei.

- Im asiatisch-pazifischen Raum wird aufgrund technologischer Innovationen, der zunehmenden Anwendungsmöglichkeiten in der diagnostischen Bildgebung und der stark steigenden Nachfrage nach hochauflösenden, lichtschonenden Bildgebungslösungen voraussichtlich das höchste Wachstum auf dem globalen Markt für Phosphorbildschirme verzeichnen.

- Das Segment der kurzzeitig abklingenden Leuchtstoffe erzielte 2024 den größten Marktanteil, bedingt durch seine weitverbreitete Anwendung in der medizinischen Bildgebung, der zerstörungsfreien Prüfung und der Hochgeschwindigkeits-Datenerfassung, die eine schnelle Bildwiedergabe und geringe Bewegungsunschärfe erfordern. Kurzzeitig abklingende Leuchtstoffschirme bieten eine verbesserte zeitliche Auflösung und Bildschärfe und eignen sich daher für dynamische Bildgebungssysteme und Echtzeitanalysen.

Berichtsumfang und Marktsegmentierung für Phosphorbildschirme

|

Attribute |

Wichtige Markteinblicke in Phosphorscreening |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Markttrends für Phosphorbildschirme

Fortschritte in der digitalen Bildgebungs- und Radiographietechnologie

- Die zunehmende Digitalisierung von Bildgebung und Radiografie verändert den Markt für Leuchtstoffschirme grundlegend, da diese Schirme eine entscheidende Rolle bei der Umwandlung von Röntgenstrahlen in sichtbares Licht zur Bilderzeugung spielen. Die steigende Nachfrage nach hochauflösender und strahlungsarmer Bildgebung fördert den Einsatz moderner Leuchtstoffschirme in Anwendungen im Gesundheitswesen, in der Industrie und in der Wissenschaft. Dieser Trend wird durch den wachsenden Bedarf an Genauigkeit, schnellerer Bildverarbeitung und reduziertem Strahlenrisiko, insbesondere in der Diagnostik und zerstörungsfreien Prüfung, angetrieben.

- Die Integration von Phosphorbildschirmen mit digitalen Detektoren und Bildgebungssystemen schreitet in Krankenhäusern, Forschungslaboren und Prüfeinrichtungen für zerstörungsfreie Werkstoffprüfung rasant voran. Ihre Fähigkeit, schärfere Bilder mit verbessertem Kontrast zu liefern, macht sie unverzichtbar für die Früherkennung von Krankheiten, die Qualitätsprüfung und analytische Anwendungen in den Materialwissenschaften. Darüber hinaus steigert der Übergang von traditionellen filmbasierten Systemen zu digitalen Plattformen die Effizienz der Arbeitsabläufe und senkt die Wartungskosten.

- Der zunehmende Fokus auf umweltfreundliche und energieeffiziente Bildgebungssysteme fördert die Entwicklung neuer Leuchtstoffe, die das Rauschen reduzieren und die Leistung verbessern. Hersteller investieren massiv in Forschung und Entwicklung, um die Effizienz, Haltbarkeit und Empfindlichkeit dieser Bildschirme zu optimieren und so deren Einsatz in der medizinischen und industriellen Radiographie zu erweitern. Diese Fortschritte ermöglichen zudem die Entwicklung kompakter Bildgebungssysteme für mobile und mobile Diagnoseanwendungen.

- Beispielsweise brachten im Jahr 2024 mehrere Unternehmen der Bildgebungstechnologie auf den Markt, die auf Seltenerdphosphoren basierende Bildschirme entwickelten, welche die Lumineszenzeffizienz um über 20 % steigerten und so die Bildschärfe in Niedrigdosis-Röntgensystemen deutlich verbesserten. Diese Innovationen unterstützen medizinische Fachkräfte dabei, präzisere Diagnosen zu stellen und gleichzeitig die Strahlenbelastung für Patienten zu minimieren. Darüber hinaus berichten Anwender in der Industrie von einem höheren Durchsatz und einer verbesserten Inspektionsgenauigkeit, was die Produktivität in wichtigen Branchen steigert.

- Technologische Fortschritte steigern zwar das Marktpotenzial, doch kontinuierliche Innovation, Materialoptimierung und Kosteneffizienz bleiben entscheidend, um die Wettbewerbsfähigkeit zu erhalten und die steigende Nachfrage in aufstrebenden Branchen wie Sicherheitskontrollen und fortgeschrittener Mikroskopie zu decken. Die Entwicklung hybrider Bildgebungstechnologien und KI-gestützter Bildverbesserung dürfte die Marktchancen in den kommenden Jahren weiter ausbauen.

Marktdynamik von Phosphorbildschirmen

Treiber

Steigende Nachfrage nach hochauflösender Bildgebung im Gesundheitswesen und in industriellen Anwendungen

- Der steigende Bedarf an überlegener Bildqualität in der medizinischen Diagnostik und der industriellen Inspektion treibt das Wachstum des Phosphorbildschirmmarktes maßgeblich an. Diese Bildschirme ermöglichen eine präzise Visualisierung in Anwendungen wie Mammographie, zahnärztlicher Bildgebung und zerstörungsfreier Prüfung (ZfP), wo Genauigkeit und Bildschärfe entscheidend sind. Der Trend hin zu digitalen und strahlungsarmen Bildgebungsverfahren stärkt die technologische Landschaft des Marktes weiterhin.

- Der Ausbau der globalen Gesundheitsinfrastruktur und die steigende Anzahl von Bildgebungszentren und Diagnoselaboren fördern die Verbreitung von Phosphorfolien. Krankenhäuser und Kliniken rüsten zunehmend auf digitale Röntgensysteme um, die mit fortschrittlichen Phosphormaterialien arbeiten, um einen höheren Kontrast und eine schnellere Bildverarbeitung zu erzielen. Diese Modernisierung wird durch staatliche Gesundheitsinitiativen und wachsende Investitionen in radiologische Geräte unterstützt.

- In Industriezweigen trägt der zunehmende Einsatz von Röntgenprüfung in der Luft- und Raumfahrt, der Fertigung und der Elektronik zur Fehlererkennung und Sicherstellung der Produktzuverlässigkeit zur Marktnachfrage bei. Unternehmen suchen nach hochempfindlichen Prüfgeräten, die unter verschiedenen Bedingungen eine gleichbleibende Leistung erbringen und so Ausfallzeiten reduzieren und die Produktqualität verbessern. Die Nachfrage nach kompakten, tragbaren ZfP-Systemen fördert zudem die verstärkte Nutzung von leichten Phosphor-Prüfgeräten.

- Beispielsweise integrierten im Jahr 2023 mehrere Hersteller von Industrieanlagen Phosphorschirme der nächsten Generation in ihre zerstörungsfreien Prüfsysteme (ZfP), was schnellere Prüfzyklen und eine verbesserte Erkennungsgenauigkeit, insbesondere bei Bauteilen für die Automobil- und Luftfahrtindustrie, ermöglichte. Diese Integrationen reduzierten zudem die Betriebskosten durch eine Steigerung der Systemeffizienz und -lebensdauer.

- Während die steigende Nachfrage das Wachstum weiter antreibt, sind Kosteneffizienz, Langlebigkeit und Kompatibilität mit sich entwickelnden Bildgebungsplattformen für die langfristige Marktexpansion unerlässlich. Strategische Kooperationen und kontinuierliche Fortschritte bei Siebbeschichtungen dürften die Akzeptanz in verschiedenen Branchen erhöhen.

Zurückhaltung/Herausforderung

Hohe Produktionskosten und begrenzte Verfügbarkeit von fortschrittlichen Phosphormaterialien

- Die Herstellung von Phosphorschirmen erfordert komplexe Materialsyntheseverfahren und den Einsatz von Seltenerdelementen, was die Produktionskosten erheblich erhöht. Diese Kostenstruktur schränkt die Bezahlbarkeit und Skalierbarkeit ein, insbesondere für kleinere Bildgebungszentren und Forschungseinrichtungen. Darüber hinaus schrecken hohe Anschaffungs- und Wartungskosten die Verbreitung in Entwicklungsländern häufig ab.

- Die begrenzte Verfügbarkeit und die schwankenden Preise von Rohstoffen wie Gadolinium und Terbium, die für Hochleistungsphosphorbeschichtungen unerlässlich sind, stellen die Lieferkette vor Herausforderungen. Diese Einschränkungen beeinträchtigen die Produktionsstabilität und behindern die Hersteller bei der Deckung der weltweit steigenden Nachfrage. Die Abhängigkeit von begrenzten Rohstoffvorkommen verstärkt die Marktvolatilität zusätzlich.

- Darüber hinaus führt das Fehlen standardisierter Prüfverfahren und Leistungsbenchmarks für Phosphormaterialien in verschiedenen Anwendungsbereichen häufig zu Inkonsistenzen in der Produktqualität. Dies erschwert es Endanwendern, zuverlässige und reproduzierbare Bildgebungsergebnisse zu erzielen. Hersteller müssen sich daher auf die Festlegung von Qualitätsstandards und die Verbesserung der branchenübergreifenden Materialhomogenität konzentrieren.

- Beispielsweise berichteten im Jahr 2024 mehrere Zulieferer von Bildgebungskomponenten von Produktionsverlangsamungen aufgrund von Engpässen bei Seltenerdmaterialien, was zu Lieferverzögerungen und höheren Kosten für Hersteller medizinischer Geräte führte. Diese Störungen beeinträchtigten auch groß angelegte Industrieprojekte, die auf hochpräzise Bildgebung angewiesen sind.

- Die Bewältigung dieser Herausforderungen erfordert strategische Partnerschaften, Fortschritte in der Materialwissenschaft und Investitionen in nachhaltige Alternativen, um eine stabile Versorgung zu gewährleisten und die Produktionskosten für eine langfristige Marktfähigkeit zu senken. Branchenakteure erforschen Recyclingmethoden und synthetische Ersatzstoffe, um die Abhängigkeit von Seltenerdmetallen zu verringern und die Produktion zu stabilisieren.

Marktübersicht für Phosphorbildschirme

Der Markt ist nach Verfall und Endnutzer segmentiert.

- Durch Verfall

Basierend auf der Abklingzeit wird der Markt für Phosphorbildschirme in kurz- und langabklingende Modelle unterteilt. Das Segment der kurzabklingenden Phosphorbildschirme erzielte 2024 den größten Marktanteil, was auf die weitverbreitete Anwendung in der medizinischen Bildgebung, der zerstörungsfreien Prüfung und der Hochgeschwindigkeits-Datenerfassung zurückzuführen ist, die eine schnelle Bildwiedergabe und geringe Bewegungsunschärfe erfordern. Kurzabklingende Phosphorbildschirme bieten eine verbesserte zeitliche Auflösung und Bildschärfe und eignen sich daher für dynamische Bildgebungssysteme und Echtzeitanalysen.

Im Segment der Bildschirme mit langer Abklingzeit wird von 2025 bis 2032 das schnellste Wachstum erwartet. Grund dafür ist die zunehmende Anwendung in der wissenschaftlichen Forschung, der Strahlungsüberwachung und der Displaykalibrierung, wo ein verlängertes Nachleuchten und eine hohe Signalstabilität von Vorteil sind. Bildschirme mit langer Abklingzeit gewinnen auch in Anwendungen, die eine dauerhafte Sichtbarkeit erfordern, wie z. B. Dosimetrie und phosphoreszierende Displays, an Bedeutung.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für Phosphorbildschirme in die Segmente Unterhaltungselektronik, Medizintechnik, Telekommunikation, Herstellung wissenschaftlicher Geräte, Forschung und Lehre sowie Sonstige unterteilt. Das Segment Medizintechnik hielt 2024 den größten Marktanteil, getrieben durch den zunehmenden Einsatz von Phosphorbildschirmen in der digitalen Radiographie, Mammographie und in zahnärztlichen Bildgebungssystemen. Der wachsende Fokus auf fortschrittliche diagnostische Bildgebung und verbesserte Patientensicherheit hat die Nachfrage nach hochauflösenden, niedrigdosierten Phosphormaterialien gesteigert.

Der Bereich der wissenschaftlichen Geräteherstellung dürfte von 2025 bis 2032 das schnellste Wachstum verzeichnen. Dies wird durch den zunehmenden Einsatz von Phosphorschirmen in Laborinstrumenten, Spektroskopie und Materialcharakterisierungssystemen begünstigt. Steigende Investitionen in Forschung und Entwicklung sowie der wachsende Bedarf an Präzisionsbildgebung in der Experimentalphysik und den angewandten Wissenschaften treiben das Wachstum dieses Segments zusätzlich an.

Regionale Analyse des Phosphorbildschirmmarktes

- Nordamerika dominierte 2024 den Markt für Phosphorbildschirme mit dem größten Umsatzanteil. Treiber dieses Wachstums war die starke Nachfrage nach fortschrittlichen Bildgebungstechnologien im Gesundheitswesen, in der industriellen Prüfung und in Forschungsanwendungen. Die gut etablierte Infrastruktur der Region für medizinische Diagnostik und zerstörungsfreie Prüfverfahren trägt weiterhin zur breiten Anwendung von Phosphorbildschirmen bei.

- Die zunehmende Verlagerung hin zur digitalen Bildgebung, verbunden mit der Präsenz führender Technologieentwickler, fördert Innovation und Produktleistung zusätzlich. Darüber hinaus tragen steigende Investitionen in die medizinische Bildgebung und die Materialforschung zum wachsenden Einsatz von Phosphorbildschirmen in der gesamten Region bei.

- Die Kombination aus starken Forschungs- und Entwicklungskapazitäten, hohen Investitionen in technologische Modernisierungen und dem Fokus auf hohe Qualitätsstandards in der Bildgebung positioniert Nordamerika als globales Zentrum für die Produktion und Anwendung von Phosphorbildschirmen.

Einblick in den US-amerikanischen Phosphorbildschirmmarkt

Der US-amerikanische Markt für Phosphorschirme erzielte 2024 den größten Umsatzanteil in Nordamerika, was auf den zunehmenden Einsatz von Bildgebungstechnologien im Gesundheitswesen und in der industriellen Inspektion zurückzuführen ist. Die Präsenz führender Hersteller und Forschungseinrichtungen treibt die kontinuierliche Produktinnovation voran und verbessert so die Effizienz und Genauigkeit der Bildgebung. Die wachsende Verbreitung digitaler Radiografie und zerstörungsfreier Prüfsysteme befeuert die Nachfrage nach hochempfindlichen Phosphorschirmen im Medizin- und Fertigungssektor. Darüber hinaus stärken steigende Investitionen in fortschrittliche medizinische Diagnostik und Materialprüfung das Marktwachstum in den USA zusätzlich.

Einblick in den europäischen Markt für Phosphorbildschirme

Der europäische Markt für Phosphorbildschirme wird voraussichtlich von 2025 bis 2032 ein deutliches Wachstum verzeichnen, angetrieben durch Fortschritte in der medizinischen Bildgebung, der wissenschaftlichen Forschung und industriellen Inspektionssystemen. Der hohe Stellenwert von Sicherheitsvorschriften und Qualitätsstandards in den Fertigungsprozessen in der Region unterstützt die Nachfrage nach präzisen und zuverlässigen Bildgebungslösungen. Darüber hinaus fördern die Integration digitaler Technologien und laufende Forschungs- und Entwicklungsinitiativen in akademischen und industriellen Laboren die Einführung innovativer Phosphorbildschirmmaterialien.

Einblick in den britischen Markt für Phosphorbildschirme

Der britische Markt für Phosphorbildschirme wird voraussichtlich von 2025 bis 2032 ein deutliches Wachstum verzeichnen. Treiber dieses Wachstums sind steigende Investitionen in die medizinische Bildgebung, die Forschung in den Lebenswissenschaften und industrielle Prüfverfahren. Der Fokus des Landes auf die digitale Transformation im Gesundheitswesen und der Ausbau der Infrastruktur für die diagnostische Bildgebung tragen maßgeblich zum Marktwachstum bei. Darüber hinaus fördern zunehmende Kooperationen zwischen Universitäten, Forschungseinrichtungen und Anbietern von Bildgebungslösungen Innovationen in der Phosphormaterialentwicklung und der Bildgebungsgenauigkeit.

Einblick in den deutschen Markt für Phosphorbildschirme

Der deutsche Markt für Phosphorbildschirme wird voraussichtlich von 2025 bis 2032 ein signifikantes Wachstum verzeichnen. Unterstützt wird diese Entwicklung durch die starke Fertigungsbasis des Landes und seine technologische Führungsrolle in der Präzisionsbildgebung. Der steigende Bedarf an fortschrittlichen Diagnosesystemen und hochauflösender zerstörungsfreier Prüfung in der Automobil- und Luftfahrtindustrie treibt die Nachfrage an. Darüber hinaus steht Deutschlands Fokus auf nachhaltige Materialinnovationen und energieeffiziente Bildgebungssysteme im Einklang mit seinen industriellen und ökologischen Zielen und fördert so die langfristige Marktentwicklung.

Einblick in den asiatisch-pazifischen Markt für Phosphorbildschirme

Der Markt für Phosphorbildschirme im asiatisch-pazifischen Raum wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind der Ausbau der Gesundheitsinfrastruktur, die zunehmende Industrialisierung und Fortschritte in der Bildgebungstechnologie in Ländern wie China, Japan und Indien. Die wachsende Verbreitung digitaler Bildgebung in medizinischen und industriellen Anwendungen steigert die Nachfrage nach Phosphorbildschirmen in der gesamten Region. Darüber hinaus tragen kostengünstige Produktionskapazitäten und die Präsenz aufstrebender lokaler Hersteller dazu bei, dass der asiatisch-pazifische Raum einen wichtigen Beitrag zur globalen Versorgung leistet.

Einblick in den japanischen Markt für Phosphorbildschirme

Der japanische Markt für Phosphorbildschirme wird voraussichtlich von 2025 bis 2032 ein starkes Wachstum verzeichnen. Treiber dieser Entwicklung sind die technologische Innovationskraft des Landes, die starke Forschungsbasis und die Nachfrage nach leistungsstarken Bildgebungssystemen. Der weitverbreitete Einsatz von Phosphorbildschirmen in der medizinischen Bildgebung, der Elektronikprüfung und der Mikroskopie spiegelt Japans Fokus auf Präzision und Effizienz wider. Darüber hinaus trägt die kontinuierliche Forschung und Entwicklung in der Materialwissenschaft und Bildgebungstechnologie dazu bei, dass japanische Hersteller Helligkeit, Haltbarkeit und Auflösung der Bildschirme für spezielle Anwendungen verbessern können.

Einblick in den chinesischen Markt für Phosphorbildschirme

Der chinesische Markt für Phosphorbildschirme erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf das rasante industrielle Wachstum des Landes, steigende Investitionen im Gesundheitswesen und die weitverbreitete Einführung digitaler Bildgebungssysteme zurückzuführen. Chinas wachsende Produktionsbasis und die Verfügbarkeit kosteneffizienter Fertigungsmethoden haben seine Position als globaler Lieferant von Phosphorbildschirmen gestärkt. Darüber hinaus treibt der Fokus der Regierung auf technologischen Fortschritt und die Modernisierung der Infrastruktur weiterhin Innovationen und Marktwachstum in den Bereichen Medizin, Industrie und Wissenschaft voran.

Marktanteil von Phosphorbildschirmen

Die Phosphorscreen-Industrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• General Electric Company (USA)

• GIDS GmbH (Deutschland)

• Kimball Physics (USA)

• Phosphor Technology Ltd (Großbritannien)

• ProxiVision GmbH (Deutschland)

• Dr. Gassler Electron Devices (Deutschland)

• Hamamatsu Photonics KK (Japan)

• Apixia Inc (USA)

• AGFA Healthcare (Belgien)

• Scintacor (Großbritannien)

• Koninklijke Philips NV (Niederlande)

• 3Disc (USA)

• Kavo Dental (Deutschland)

• Stanford Computer Optics, Inc (USA)

• Hangzhou Kinghigh Technology Co., Ltd. (China)

• Dürr NDT GmbH & Co. KG (Deutschland)

• Konica Minolta Business Solutions India Private Limited (Indien)

• Telecast Technology Corporation (China)

• Nichia Corporation (Japan)

• Aimil Ltd (Indien)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.