Global Photovoltaic Market

Marktgröße in Milliarden USD

CAGR :

%

USD

104.71 Billion

USD

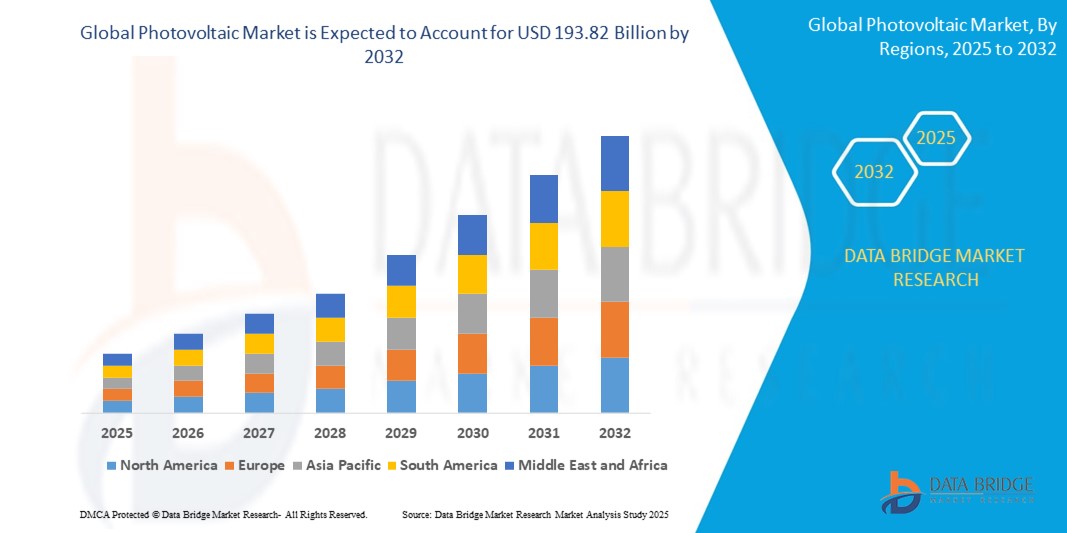

193.82 Billion

2024

2032

USD

104.71 Billion

USD

193.82 Billion

2024

2032

| 2025 –2032 | |

| USD 104.71 Billion | |

| USD 193.82 Billion | |

| % | |

|

Globale Photovoltaik-Marktsegmentierung nach Komponenten (Module, Wechselrichter, Balance of System (BOS)), Systemen (Hochkonzentrierte Photovoltaik (HCPV), Niedrigkonzentrierte Photovoltaik (LCPV)), Materialien (Silizium und Verbindungen), Zelltypen (Vollzellen-PV-Module und Halbzellen-PV-Module), Installationsarten (Bodenmontage, Gebäudeintegrierte Photovoltaik (BIPV) und Schwimmende PV), Anwendungen (Wohn-, Gewerbe- und Industriegebäude sowie Energieversorger) – Branchentrends und Prognosen bis 2032

Wie groß ist der globale Photovoltaik-Markt und wie hoch ist seine Wachstumsrate?

- Der globale Photovoltaikmarkt wird im Jahr 2024 auf 104,71 Milliarden US-Dollar geschätzt und soll bis 2032 193,82 Milliarden US-Dollar erreichen , bei einer CAGR von 8,00 % im Prognosezeitraum.

- Der Photovoltaikmarkt verzeichnet dank technologischer Fortschritte und innovativer Methoden ein starkes Wachstum. Ein Beispiel hierfür ist die Entwicklung bifazialer Solarmodule , die das Sonnenlicht von beiden Seiten einfangen und so die Energieeffizienz um bis zu 30 % steigern.

- Darüber hinaus erweisen sich Perowskit-Solarzellen aufgrund ihrer hohen Effizienz und der niedrigeren Produktionskosten im Vergleich zu herkömmlichen Siliziumzellen als bahnbrechende Neuerungen. Auch die Integration von künstlicher Intelligenz (KI) und maschinellem Lernen (ML) zur Optimierung der Energieerzeugung und der vorausschauenden Wartung gewinnt an Bedeutung und verbessert die Systemzuverlässigkeit und -leistung.

Was sind die wichtigsten Erkenntnisse des Photovoltaikmarktes?

- Die Nutzung von Photovoltaikanlagen geht über traditionelle Anwendungen hinaus und umfasst die Integration in Baumaterialien ( gebäudeintegrierte Photovoltaik , BIPV) sowie den Aufstieg der Agrivoltaik, bei der Solarmodule in Verbindung mit landwirtschaftlichen Aktivitäten eingesetzt werden. Diese Fortschritte fördern die Verbreitung von Photovoltaiktechnologien und machen Solarenergie gleichzeitig zugänglicher und erschwinglicher. Dies führt zu einem erheblichen Marktwachstum und unterstützt globale Nachhaltigkeitsziele.

- Der asiatisch-pazifische Raum dominierte den Photovoltaikmarkt mit dem größten Umsatzanteil von 44,23 % im Jahr 2024, angetrieben durch die zunehmende Installation von Solarkapazitäten, eine günstige Regierungspolitik und den schnellen Ausbau der Infrastruktur für erneuerbare Energien in Ländern wie China, Indien und Japan.

- Nordamerika wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 11,8 % das schnellste Wachstum verzeichnen, was auf die zunehmende Nutzung von Solarenergie im privaten und gewerblichen Bereich, insbesondere in den USA und Kanada, zurückzuführen ist.

- Das Segment Module dominierte den Markt mit dem größten Umsatzanteil von 54,6 % im Jahr 2024, angetrieben durch steigende Solarenergieinstallationen im Wohn-, Gewerbe- und Versorgungssektor.

Berichtsumfang und Photovoltaik-Marktsegmentierung

|

Eigenschaften |

Wichtige Markteinblicke in die Photovoltaik |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Was ist der wichtigste Trend auf dem Photovoltaikmarkt?

„ KI-gestützte Energieoptimierung und Smart Grid-Integration “

- Ein wichtiger Trend, der den Photovoltaikmarkt verändert, ist die zunehmende Integration von künstlicher Intelligenz (KI) und Smart-Grid-Technologien zur Optimierung der Energieeffizienz und Netzanbindung. KI-gestützte Photovoltaikanlagen können nun die Energieerzeugung anhand von Wetterdaten und Verbrauchsmustern vorhersagen und Leistungsanpassungen in Echtzeit automatisieren.

- Unternehmen nutzen Algorithmen des maschinellen Lernens, um die Effizienz von Solarmodulen zu steigern, Fehler frühzeitig zu erkennen und die Lebensdauer der Anlagen zu verlängern. KI spielt auch eine entscheidende Rolle bei der Verwaltung dezentraler Energieressourcen (DERs) und ermöglicht einen nahtlosen wechselseitigen Energiefluss zwischen Erzeugern und Verbrauchern.

- So hat beispielsweise Huawei Technologies Co., Ltd. KI-gestützte FusionSolar Smart PV-Lösungen entwickelt, die mithilfe intelligenter Stringdiagnose und intelligenter Tracking-Algorithmen die Leistungsabgabe um bis zu 30 % steigern. Auch Sungrow integriert KI in seine intelligenten Wechselrichter für Echtzeitüberwachung und automatisierte Fehlererkennung.

- Darüber hinaus ermöglicht die Smart-Grid-Integration die Koordinierung von Photovoltaikanlagen mit öffentlichen Stromnetzen. So können Nutzer überschüssigen Strom an das Netz zurückverkaufen (Net Metering) und die Netzspannung stabilisieren. Dies wird mit der zunehmenden weltweiten Nutzung erneuerbarer Energien immer wichtiger.

- Im Zuge der Dezentralisierung des Energiesektors verbessert KI-gesteuerte Photovoltaik die Netzstabilität, senkt die Betriebskosten und unterstützt die Dekarbonisierungsziele. Dies treibt die Nachfrage nach intelligenteren, selbstoptimierenden PV-Systemen sowohl im privaten als auch im gewerblichen Bereich voran.

- Die Konvergenz von KI, IoT und Photovoltaik beschleunigt die Entstehung von Solar-Ökosystemen der nächsten Generation und verändert grundlegend die Art und Weise, wie Solarenergie erzeugt, verbraucht und verwaltet wird.

Was sind die Haupttreiber des Photovoltaikmarktes?

- Der wachsende globale Fokus auf saubere Energie und Dekarbonisierungsziele ist ein Haupttreiber für die Expansion des Photovoltaikmarktes. Da sich Regierungen und Unternehmen zu Netto-Null-Emissionen verpflichten, hat sich Solarenergie zu einer zentralen Säule globaler Energiestrategien entwickelt.

- So kündigte das US-Energieministerium im März 2024 eine Förderung von über 250 Millionen US-Dollar für Forschung und Entwicklung im Solarbereich sowie für gemeindebasierte Photovoltaikprojekte an und unterstützte damit die nationalen Ziele für die Einführung von Solarenergie. Solche Initiativen finden auch in Europa, China und Indien Anklang.

- Sinkende Kosten für Solarmodule, verbesserte Moduleffizienz und günstige politische Maßnahmen wie Einspeisetarife, Investitionssteuergutschriften und Solarsubventionen fördern ebenfalls die Akzeptanz im privaten, gewerblichen und industriellen Sektor.

- Darüber hinaus drängen Bedenken hinsichtlich der Energiesicherheit aufgrund geopolitischer Konflikte und der Preisvolatilität für fossile Brennstoffe die Länder dazu, inländische Solarinfrastrukturen zu errichten, um die Abhängigkeit von Importen zu verringern.

- Das Bewusstsein der Verbraucher für ökologische Nachhaltigkeit und die steigenden Stromkosten ermutigen Haushalte und Unternehmen, Photovoltaikanlagen auf ihren Dächern und netzunabhängige Solarsysteme zu installieren, insbesondere in Regionen mit unzuverlässiger Stromversorgung.

- Technologische Fortschritte, darunter bifaziale Module, PERC-Technologie und Dünnschicht-Solarzellen, erweitern ebenfalls die Anwendungsfälle und verbessern die Leistung unter unterschiedlichen klimatischen Bedingungen.

Welcher Faktor behindert das Wachstum des Photovoltaikmarktes?

- Eine zentrale Herausforderung im Photovoltaikmarkt ist die Komplexität der Netzintegration und die schwankende Verfügbarkeit von Solarstrom. Da Solarenergie wetterabhängig ist, kann eine ungleichmäßige Erzeugung die Netzstabilität beeinträchtigen, insbesondere bei Spitzenlast oder Bewölkung.

- So kam es beispielsweise in mehreren Regionen Kaliforniens und Australiens zu einer Überlastung der Stromnetze aufgrund der hohen Solarstromdurchdringung, ohne dass ausreichende Speicher- oder Nachfragemanagementsysteme vorhanden waren, was zu Leistungseinschränkungen oder Stromausfällen führte.

- Ein weiteres Problem ist die fehlende Recyclinginfrastruktur für ausgemusterte Solarmodule. Da sich Module der ersten Generation dem Ende ihres 25- bis 30-jährigen Lebenszyklus nähern, steht die Branche vor einer Herausforderung im Abfallmanagement, die ihre Glaubwürdigkeit im Umweltbereich beeinträchtigen könnte.

- Darüber hinaus stellen die anfänglichen Installationskosten – obwohl sie sinken – für viele Verbraucher immer noch ein Hindernis dar, insbesondere in Entwicklungsländern mit eingeschränktem Zugang zu Finanzierungen oder Anreizen. Die Installation großer PV-Anlagen ist zudem oft mit Hürden beim Landerwerb und regulatorischen Verzögerungen verbunden.

- Um diese Wachstumsbeschränkungen zu überwinden, müssen die langfristige Haltbarkeit unter extremen Wetterbedingungen gewährleistet, die Energiespeicherkapazitäten verbessert und globale Standards für das Recycling und die Entsorgung von Modulen entwickelt werden.

- Um diese Herausforderungen zu bewältigen, bedarf es gemeinsamer politischer Unterstützung, technologischer Innovationen und der Lokalisierung der Lieferketten, um Solarenergie weltweit wirklich zugänglich, erschwinglich und nachhaltig zu machen.

Wie ist der Photovoltaikmarkt segmentiert?

Der Markt ist nach Komponente, System, Material, Zelltyp, Installationstyp und Anwendung segmentiert.

- Nach Komponente

Der Photovoltaikmarkt ist nach Komponenten in Module, Wechselrichter und Balance of System (BOS) unterteilt. Das Modulsegment dominierte den Markt mit dem größten Umsatzanteil von 54,6 % im Jahr 2024, angetrieben durch die steigende Zahl von Solarenergieanlagen im privaten, gewerblichen und Versorgungssektor. Module sind die zentrale Stromerzeugungseinheit jeder Photovoltaikanlage, und kontinuierliche Innovationen bei der Moduleffizienz und Kostensenkung haben ihren weltweiten Einsatz vorangetrieben.

Das Segment Wechselrichter wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen. Dies ist auf die steigende Nachfrage nach intelligenten Wechselrichtern zurückzuführen, die die Netzstabilität unterstützen und Leistungsanalysen in Echtzeit bieten. Wechselrichter sind entscheidend für die Umwandlung von Gleichstrom in Wechselstrom und die Integration von Solarenergie in Versorgungsnetze und daher für moderne Photovoltaikanlagen unverzichtbar.

- Nach System

Der Photovoltaikmarkt ist systembezogen in hochkonzentrierte Photovoltaik (HCPV) und niedrigkonzentrierte Photovoltaik (LCPV) segmentiert. Das Segment niedrigkonzentrierte Photovoltaik (LCPV) hatte im Jahr 2024 mit 68,9 % den größten Marktanteil. Dies ist auf das einfachere Design, die geringeren Kosten und die breitere Anwendung in verschiedenen Regionen zurückzuführen, da keine fortschrittlichen Kühl- oder Solarnachführsysteme erforderlich sind. LCPV wird häufig in großen Solarparks und Dachanlagen in sonnenreichen Regionen eingesetzt.

Das Segment der hochkonzentrierten Photovoltaik (HCPV) wird im Prognosezeitraum voraussichtlich die höchste jährliche Wachstumsrate aufweisen, da es über höhere Effizienz und ein höheres Potenzial zur Energieerzeugung in Gebieten mit hoher direkter Normalstrahlung (DNI) verfügt. Technologische Verbesserungen bei Mehrfachzellen und Nachführsystemen fördern die Verbreitung von HCPV.

- Nach Material

Der Photovoltaikmarkt ist materialmäßig in Silizium und Verbindungen unterteilt. Das Siliziumsegment dominierte den Markt mit dem größten Umsatzanteil von 81,2 % im Jahr 2024. Dies ist auf die weit verbreitete Verwendung in kristallinen, siliziumbasierten PV-Modulen zurückzuführen, die hohe Effizienz, Stabilität und Skalierbarkeit bieten. Silizium bleibt aufgrund seiner Kosteneffizienz und seines ausgereiften Herstellungsprozesses der Industriestandard für PV-Zellen.

Das Segment Verbindungen, das Materialien wie Cadmiumtellurid (CdTe) und Galliumarsenid (GaAs) umfasst, wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, angetrieben von der Nachfrage nach flexiblen, leichten und leistungsstarken Modulen in Spezial- und tragbaren Anwendungen.

- Nach Zelltyp

Der Photovoltaikmarkt ist nach Zelltyp in Vollzellen-PV-Module und Halbzellen-PV-Module segmentiert. Das Segment Vollzellen-PV-Module hatte im Jahr 2024 mit 59,3 % den größten Marktanteil, was auf seine etablierte Präsenz und Kosteneffizienz für Standardanlagen im Wohn- und Versorgungsbereich zurückzuführen ist. Vollzellenmodule werden aufgrund ihrer bewährten Zuverlässigkeit häufig in konventionellen PV-Anlagen eingesetzt.

Das Segment der Halbzellen-PV-Module wird jedoch voraussichtlich von 2025 bis 2032 die höchste Wachstumsrate verzeichnen, da es eine bessere Schattentoleranz, geringere Widerstandsverluste und einen höheren Wirkungsgrad aufweist. Da Hersteller zunehmend auf Halbzellentechnologie umsteigen, gewinnt dieses Segment bei Neuinstallationen schnell an Dynamik.

- Nach Installationstyp

Der Photovoltaikmarkt ist nach Installationsart in Freiflächenanlagen, gebäudeintegrierte Photovoltaik (BIPV) und schwimmende Photovoltaik (Floating PV) unterteilt. Das Segment Freiflächenanlagen hatte im Jahr 2024 mit 63,8 % den größten Marktanteil, was auf großflächige Solarparks und gewerbliche Anlagen im Freigelände zurückzuführen ist. Freiflächenanlagen zeichnen sich durch einfache Wartung, optimale Modulpositionierung und Skalierbarkeit aus und sind daher die bevorzugte Wahl für Anwendungen im Versorgungsbereich.

Das Segment der schwimmenden Photovoltaikanlagen wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, was auf die zunehmende Flächenknappheit, insbesondere in dicht besiedelten Regionen, zurückzuführen ist. Schwimmende Photovoltaikanlagen ermöglichen die doppelte Nutzung von Gewässern, reduzieren die Wasserverdunstung und verbessern gleichzeitig die Effizienz der Module durch natürliche Kühlung.

- Nach Anwendung

Der Photovoltaikmarkt ist nach Anwendungsbereichen in die Bereiche Wohnen, Gewerbe und Industrie sowie Energieversorger unterteilt. Das Segment Energieversorger dominierte den Markt mit dem größten Umsatzanteil von 49,5 % im Jahr 2024, angetrieben von groß angelegten Solarenergieprojekten, staatlich geförderten Zielen für saubere Energie und günstigen Einspeisetarifen in mehreren Ländern. Die Kosteneffizienz von Energieversorgerprojekten und ihre Rolle als Ersatz für fossile Brennstoffe in den nationalen Netzen treiben die Nachfrage weiterhin an.

Das Segment Wohnen wird im Prognosezeitraum voraussichtlich das höchste Wachstum verzeichnen. Grund dafür sind zunehmende Dachinstallationen, staatliche Förderungen und die Ziele der Eigenheimbesitzer nach Energieunabhängigkeit. Fortschritte bei Speicherlösungen und die Integration von Energiemanagementsystemen für Privathaushalte beschleunigen die Akzeptanz im Wohnbereich zusätzlich.

Welche Region hält den größten Anteil am Photovoltaikmarkt?

- Der asiatisch-pazifische Raum dominierte den Photovoltaikmarkt mit dem größten Umsatzanteil von 44,23 % im Jahr 2024, angetrieben durch die zunehmende Installation von Solarkapazitäten, eine günstige Regierungspolitik und den schnellen Ausbau der Infrastruktur für erneuerbare Energien in Ländern wie China, Indien und Japan.

- Die Region profitiert von reichlich Sonnenlicht, steigendem Strombedarf und ehrgeizigen Zielen zur Kohlenstoffneutralität, was zu erheblichen Investitionen in Solarenergietechnologien führt, darunter sowohl PV-Anlagen im Großraum als auch auf Hausdächern.

- Darüber hinaus festigen die Verfügbarkeit kostengünstiger Solarkomponenten, lokale Fertigungsökosysteme und die laufende Forschung und Entwicklung im Bereich der Paneleffizienz die Führungsrolle des asiatisch-pazifischen Raums in der globalen Photovoltaiklandschaft.

Einblicke in den Photovoltaikmarkt in China

Der chinesische Photovoltaikmarkt erzielte 2024 den größten Marktanteil im asiatisch-pazifischen Raum. Dies ist auf die ehrgeizigen Ziele des Landes im Bereich erneuerbare Energien, die industriellen Fertigungskapazitäten und die starken Investitionen in Solarparks zurückzuführen. Chinas führende Position in der Polysiliziumproduktion und Innovationen in der Solarmodultechnologie beschleunigen den großflächigen Einsatz. Staatliche Anreize und der Wandel hin zur dezentralen Energieerzeugung fördern die Nutzung von Photovoltaikanlagen für Privathaushalte und Gewerbe in städtischen und ländlichen Gebieten zusätzlich.

Einblicke in den japanischen Photovoltaikmarkt

Der japanische Photovoltaikmarkt verzeichnet aufgrund begrenzter fossiler Brennstoffressourcen, hoher Stromkosten und der landesweiten Förderung sauberer Energie ein stetiges Wachstum. Die Einspeisetarife (FiT), die Solarbauvorschriften und die zunehmende Nutzung von Nullenergiegebäuden (ZEBs) sind wichtige Treiber. Darüber hinaus fördert Japans starker Fokus auf den Maschinenbau die Einführung hocheffizienter PV-Module, insbesondere auf städtischen Dächern und in gewerblichen Anwendungen.

Einblicke in den Photovoltaikmarkt in Indien

Der indische Photovoltaikmarkt wächst rasant, unterstützt durch Initiativen wie die National Solar Mission und die zunehmende Elektrifizierung ländlicher Gebiete. Sinkende Preise für Solarmodule, unterstützende Net-Metering-Richtlinien und der steigende Energiebedarf im privaten und industriellen Sektor treiben die Installationen voran. Indiens PV-Großprojekte und Solarparks gehören zu den größten weltweit und bieten langfristiges Wachstumspotenzial.

Welche Region verzeichnet das schnellste Wachstum im Photovoltaikmarkt?

Nordamerika wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 11,8 % die höchste Wachstumsrate aufweisen. Dies ist auf die zunehmende Nutzung von Solarenergie im privaten und gewerblichen Bereich, insbesondere in den USA und Kanada, zurückzuführen. Fördernde Steueranreize des Bundes, sinkende Kosten für Solarmodule und staatliche Ziele für erneuerbare Energien beschleunigen den Einsatz von Photovoltaik in Haushalten, Unternehmen und Versorgungsunternehmen. Darüber hinaus positionieren das wachsende Interesse der Verbraucher an Energieunabhängigkeit, Resilienz durch Batteriespeicher und Pläne zur Dekarbonisierung der Stromnetze Nordamerika als wachstumsstarken PV-Markt.

Einblicke in den US-Photovoltaikmarkt

Der US-Photovoltaikmarkt erzielte 2024 den größten Umsatzanteil innerhalb Nordamerikas, angetrieben durch den Inflation Reduction Act (IRA), der langfristige Anreize für Solarenergie und Speicher bietet. Die Solarenergie für Privathaushalte boomt weiterhin aufgrund steigender Stromrechnungen, Stromausfällen und der Nachfrage nach nachhaltiger Energie. Auch Unternehmen und Versorgungsunternehmen investieren massiv in Photovoltaik, um ESG-Ziele und Vorgaben für saubere Energie zu erfüllen.

Einblicke in den Photovoltaikmarkt in Kanada

Der kanadische Photovoltaikmarkt gewinnt an Bedeutung, da die Provinzen Strategien für saubere Energie, CO2-Preise und Netto-Null-Verpflichtungen einführen. Solar-PV wird zunehmend in netzunabhängigen Anwendungen, auf gewerblichen Dächern und in kommunalen Solarprojekten eingesetzt, insbesondere in Ontario, Alberta und British Columbia. Der zunehmende Fokus auf die Dekarbonisierung abgelegener und indigener Gemeinden unterstützt das Marktwachstum zusätzlich.

Welches sind die Top-Unternehmen auf dem Photovoltaikmarkt?

Die Photovoltaikbranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- JA Solar Technology Co., Ltd. (China)

- Schneider Electric (Frankreich)

- Siemens (Deutschland)

- Mitsubishi Electric Corporation (Japan)

- General Electric Company (USA)

- OMRON Corporation (Japan)

- SMA Solar Technology AG (Deutschland)

- Delta Energy Systems (Deutschland)

- Enphase Energy (USA)

- SolarEdge (Israel)

- Huawei Technologies Co., Ltd. (China)

- Shenzhen Kstar Wissenschaft und Technologie Co., Ltd. (China)

- ENF Ltd. (Großbritannien)

- SUNGROW (China)

- Trina Solar (China)

- LONGi (China)

- Canadian Solar (Kanada)

- Qcells (Südkorea)

- SHARP CORPORATION (Japan)

- LG Electronics (Südkorea)

Was sind die jüngsten Entwicklungen auf dem globalen Photovoltaikmarkt?

- Im September 2023 gab First Solar Inc., ein Unternehmen für erneuerbare Energien, bekannt, dass Longroad Energy seine Solarmodulbestellung um weitere zwei Gigawatt (GW) erweitert und damit sein Gesamtabnahmevolumen auf rund acht GW erhöht hat. Die auf modernen Dünnschicht-Solarmodulen basierenden Module sollen zwischen 2027 und 2029 ausgeliefert werden. Longroad, das in den USA Projekte für erneuerbare Energien mit einer Gesamtleistung von 4,3 GW entwickelt oder erworben hat, verkaufte außerdem ein 108-Megawatt-Solarprojekt in Virginia an Dominion Energy. Dieser Schritt stärkt die langfristige Produktionsnachfrage von First Solar und bekräftigt Longroads Engagement für die Beschaffung sauberer Energie aus dem Inland.

- Im Mai 2023 sicherte sich die staatliche SJVN Ltd. von der Rajasthan Urja Vikas Nigam Ltd. ein 100-MW-Solarstromprojekt im Wert von rund 73,24 Millionen US-Dollar. Die Vergabe erfolgte im Rahmen eines Ausschreibungsverfahrens und einer e-Reverse-Auktion (e-RA). Federführend war die hundertprozentige Tochtergesellschaft SJVN Green Energy Ltd. (SGEL). Dieser Zuschlag unterstreicht den wachsenden Einfluss von SGEL auf die Entwicklung der indischen Solarinfrastruktur.

- Im November 2022 begann European Energy, ein dänischer Solarprojektentwickler, mit den Vorbereitungen für den Bau eines 128,5-MW-Solarparks in der Nähe von Helsingborg in Südschweden. Der Park soll jährlich 175 GWh Strom erzeugen und 2024 in Betrieb gehen. Dieses Projekt unterstreicht Europas ambitionierten Übergang zu nachhaltigen Energiequellen.

- Im März 2022 startete Canadian Solar die Großserienproduktion seines neuen Moduls im 54-Zellen-Format mit 182-mm-Solarzellen. Das neue Design ist auf die Installation auf privaten, gewerblichen und industriellen Dachflächen zugeschnitten und soll Effizienz und Leistung in verschiedenen Segmenten steigern. Diese Produkteinführung demonstriert Canadian Solars Innovationskraft im Bereich der Hochleistungs-Solarmodule.

- Im Oktober 2021 übernahm SunPower Corp., ein führender Anbieter von Solartechnologie und Energielösungen, Blue Raven Solar, eines der am schnellsten wachsenden Unternehmen für Solarenergie für Privathaushalte in den USA. Die Übernahme soll die Marktpräsenz von SunPower in unterversorgten Regionen, insbesondere im Nordwesten und im Mittelatlantikraum, ausweiten. Diese strategische Expansion soll die Einführung von Solarenergie für Privathaushalte und die Kundenansprache von SunPower beschleunigen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.