Global Physical Security Market

Marktgröße in Milliarden USD

CAGR :

%

USD

139.40 Billion

USD

255.46 Billion

2024

2032

USD

139.40 Billion

USD

255.46 Billion

2024

2032

| 2025 –2032 | |

| USD 139.40 Billion | |

| USD 255.46 Billion | |

| % | |

|

Globale Marktsegmentierung für physische Sicherheit nach Komponenten (Systeme und Dienste), Unternehmensgröße (KMU und Großunternehmen), Branchen (Banken, Finanzdienstleistungen und Versicherungen (BFSI), Behörden, Einzelhandel, Transport, Wohnen, Telekommunikation und Informationstechnologie (IT) und andere) – Branchentrends und Prognose bis 2032

Marktgröße für physische Sicherheit

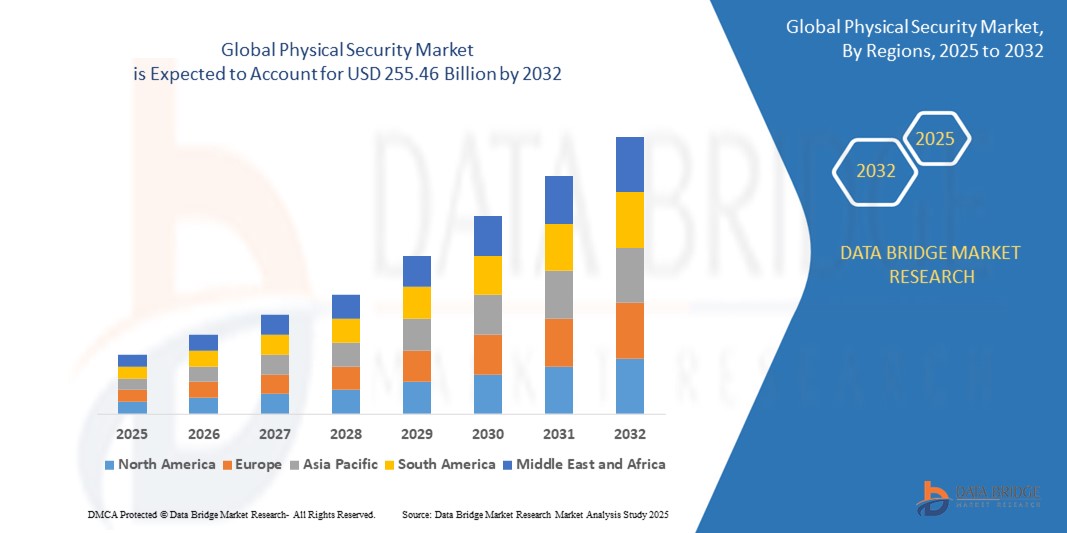

- Der globale Markt für physische Sicherheit wurde im Jahr 2024 auf 139,04 Milliarden US-Dollar geschätzt und dürfte bis 2032 255,46 Milliarden US-Dollar erreichen , bei einer jährlichen Wachstumsrate von 7,90 % im Prognosezeitraum.

- Dieses Wachstum wird durch Faktoren wie die zunehmende Häufigkeit von Sicherheitsverletzungen, die zunehmende Einführung von IP-basierten Überwachungssystemen, die wachsende Nachfrage nach Zugangskontrollsystemen und ein gesteigertes Bewusstsein für die physische Sicherheit in kritischen Infrastrukturen und öffentlichen Sicherheitsanwendungen vorangetrieben.

Marktanalyse für physische Sicherheit

- Der Markt für physische Sicherheit verzeichnet aufgrund der Integration fortschrittlicher Technologien wie biometrischer Authentifizierung und KI-gestützter Überwachung in gewerblichen und industriellen Bereichen ein stetiges Wachstum.

- Unternehmen legen Wert auf Echtzeitüberwachung und intelligente Bedrohungserkennung, um Vermögenswerte zu schützen und einen unterbrechungsfreien Betrieb zu gewährleisten

- Es wird erwartet, dass Nordamerika den Markt für physische Sicherheit mit einem Anteil von 37,05 % dominieren wird, da dort eine erhebliche Nachfrage nach physischen Sicherheitssystemen und -dienstleistungen besteht.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für physische Sicherheit sein, da die Ausgaben für Sicherheit, Überwachung und Kontrolle in Wohn- und Geschäftsgebäuden steigen.

- Das Systemsegment wird voraussichtlich den Markt für physische Sicherheit mit einem Anteil von 44,64 % im Jahr 2025 dominieren, da branchenübergreifend zunehmend fortschrittliche Überwachungssysteme, Zutrittskontrollen und Einbruchmeldetechnologien eingesetzt werden. Da Unternehmen verstärkt nach integrierten Sicherheitslösungen suchen, steigt die Nachfrage nach Systemen, die mehrere Funktionen für umfassenden Schutz kombinieren.

Berichtsumfang und Marktsegmentierung für physische Sicherheit

|

Eigenschaften |

Wichtige Markteinblicke zur physischen Sicherheit |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Markttrends für physische Sicherheit

„Steigende Akzeptanz Cloud-basierter Sicherheitslösungen“

- Der aktuelle Markt für physische Sicherheit verzeichnet eine klare Verschiebung hin zu Cloud-basierten Überwachungs- und Zugangskontrollsystemen

- Unternehmen ersetzen traditionelle On-Premise-Setups durch Cloud-Lösungen für bessere Skalierbarkeit und einfacheres Datenmanagement

- Die Cloud-Integration ermöglicht den Fernzugriff auf Sicherheits-Feeds und Systemkontrollen, was eine schnellere Entscheidungsfindung unterstützt

- Dieser Trend vereinfacht Systemaktualisierungen und -wartung und senkt gleichzeitig die Infrastrukturkosten für Unternehmen

- Unternehmen nutzen Cloud-Plattformen auch zur Zentralisierung von Sicherheitsabläufen an mehreren Standorten.

- Beispielsweise kann eine Einzelhandelskette alle Filialen über ein Cloud-Dashboard überwachen und so die Reaktionszeiten bei Vorfällen verbessern.

- Der Markt profitiert auch von der Flexibilität, die Cloud-Dienste bei der Anpassung von Sicherheitsfunktionen an die Geschäftsanforderungen bieten.

- Da Datenverschlüsselung und Echtzeitanalyse zum Standard werden, schaffen Cloud-basierte Systeme Vertrauen bei den Endbenutzern

- Zusammenfassend lässt sich sagen, dass sich die Anbieter mit zunehmender Akzeptanz darauf konzentrieren, gebündelte Cloud-Sicherheitslösungen anzubieten, um der steigenden Nachfrage in allen Branchen gerecht zu werden.

Marktdynamik für physische Sicherheit

Treiber

„Zunehmende Sicherheitsbedrohungen für kommerzielle Infrastrukturen“

- Die steigende Zahl physischer Verstöße wie unbefugter Zutritt und Diebstahl in gewerblichen Umgebungen zwingt Unternehmen dazu, moderne Sicherheitsinfrastrukturen wie biometrischen Zugang und intelligente Überwachung einzuführen.

- Branchen wie Einzelhandel, Banken und Logistik setzen derzeit aktiv Mehrgerätesysteme ein, die Einbruchmeldeanlagen und zentrale Videoüberwachung kombinieren, um Vermögenswerte und Mitarbeiter zu schützen.

- So rüsteten beispielsweise im Jahr 2024 mehrere Einzelhandelsketten in Europa auf KI-gestützte Überwachungssysteme um, nachdem es während der Öffnungszeiten und nach Ladenschließungen wiederholt zu Ladendiebstählen gekommen war.

- Kleine und mittlere Unternehmen setzen zunehmend auf integrierte Sicherheitsrahmen, die physische und IT-Sicherheit kombinieren, um sowohl interne als auch externe Bedrohungen in Echtzeit zu bekämpfen.

- Versicherungsunternehmen verlangen zunehmend verifizierte physische Sicherheitsinstallationen zur Validierung von Ansprüchen, während sinkende Hardwarekosten dazu beitragen, dass sich mehr Unternehmen diese Lösungen leisten können.

- Da die Risiken branchenübergreifend zunehmen, erhöhen Unternehmen ihre Sicherheitsinvestitionen, um die Betriebssicherheit und Widerstandsfähigkeit zu gewährleisten.

Gelegenheit

„Integration künstlicher Intelligenz in Sicherheitssysteme“

- Der Einsatz künstlicher Intelligenz in physischen Sicherheitssystemen ermöglicht die Erkennung von Bedrohungen in Echtzeit und die proaktive Prävention von Vorfällen in Branchen wie dem Gesundheitswesen und dem Transportwesen.

- KI-gestützte Videoanalyse kann Verhaltensanomalien, Gesichtsmuster und unbeaufsichtigte Objekte erkennen, um Fehlalarme zu reduzieren und die Situationskontrolle zu stärken.

- So setzte beispielsweise ein großer Flughafen in Asien im Jahr 2024 eine KI-basierte Überwachung ein, die verdächtige Bewegungen in der Nähe von Sperrzonen identifizierte und den Behörden half, einzugreifen, bevor es zu einem möglichen Verstoß kam.

- Anbieter entwickeln einheitliche Sicherheitsplattformen, die Daten aus Zugangskontrollen, Video-Feeds und Bewegungssensoren integrieren, um eine intelligente, zentralisierte Überwachung zu ermöglichen.

- Smart-City-Projekte integrieren zunehmend KI-Tools, um große öffentliche Bereiche wie Transitstationen und Stadien mit verbesserter Reaktionsfähigkeit und Ressourceneffizienz zu überwachen.

- Zusammenfassend lässt sich sagen, dass KI mit zunehmender Erschwinglichkeit und Skalierbarkeit in der physischen Sicherheitstechnik sowohl in Unternehmen als auch in Privathaushalten deutlich zunehmen wird.

Einschränkung/Herausforderung

„Hohe Anfangsinvestitionen und Wartungskosten“

- Die hohen Vorlaufkosten für die Einführung moderner physischer Sicherheitslösungen wie biometrischer Systeme und integrierter Überwachung halten kleine und mittlere Unternehmen oft von einer frühzeitigen Einführung ab.

- Neben dem Kauf von Hard- und Software müssen Unternehmen in unterstützende Infrastruktur wie Kontrollzentren, gesicherte Netzwerke und dedizierte Überwachungs-Setups investieren.

- So haben beispielsweise im Jahr 2024 mehrere mittelgroße Bildungseinrichtungen in Lateinamerika die Installation moderner Zugangskontrollsysteme aufgrund von Budgetbeschränkungen und fehlenden technischen Ressourcen verschoben.

- Häufige Updates und System-Upgrades, die erforderlich sind, um mit den sich entwickelnden Bedrohungen Schritt zu halten, erhöhen die Gesamtbetriebskosten weiter und erschweren die langfristige Planung

- Für die Wartung und den Betrieb des Systems wird oft qualifiziertes Personal benötigt. In abgelegenen Gebieten erschwert der eingeschränkte Zugang zu ausgebildeten Fachkräften die laufende Verwaltung.

- Zusammenfassend lässt sich sagen, dass trotz des wachsenden Interesses hohe Kosten und technische Komplexität weiterhin große Hindernisse für Unternehmen mit eingeschränkter finanzieller Flexibilität und internen Kapazitäten darstellen.

Marktumfang für physische Sicherheit

Der Markt ist nach Komponenten, Unternehmensgröße und Branche segmentiert.

|

Segmentierung |

Untersegmentierung |

|

Nach Komponente |

|

|

Nach Organisationsgröße |

|

|

Nach Vertikal |

|

Im Jahr 2025 wird das Systemsegment voraussichtlich den Markt dominieren, mit dem größten Anteil im Komponentensegment

Das Systemsegment wird voraussichtlich den Markt für physische Sicherheit mit einem Marktanteil von 44,64 % im Jahr 2025 dominieren, da branchenübergreifend zunehmend fortschrittliche Überwachungssysteme, Zugangskontroll- und Einbruchmeldetechnologien eingesetzt werden. Da Unternehmen verstärkt integrierte Sicherheitslösungen suchen, steigt die Nachfrage nach Systemen, die mehrere Funktionen für umfassenden Schutz vereinen. Dieser Wandel wird zudem durch die zunehmende Bedeutung proaktiver Sicherheitsmaßnahmen, die durch intelligente Systeme mit künstlicher Intelligenz und maschinellem Lernen ermöglicht werden, vorangetrieben. Zentralisierte Überwachungslösungen gewinnen an Bedeutung, da Unternehmen die Sicherheit standortübergreifend verwalten und eine kontinuierliche Bedrohungsbewertung in Echtzeit gewährleisten möchten.

Es wird erwartet, dass der Staat im Prognosezeitraum den größten Anteil am vertikalen Segment haben wird

Im Jahr 2025 wird der Regierungssektor voraussichtlich mit einem Marktanteil von 35,74 % den Markt dominieren, da der Fokus zunehmend auf nationale Sicherheit, öffentliche Sicherheit und Infrastrukturschutz gerichtet ist. Regierungen investieren massiv in physische Sicherheit, um kritische Einrichtungen wie Verkehrsknotenpunkte, Regierungsgebäude und öffentliche Plätze vor Bedrohungen wie Terrorismus, unbefugtem Zutritt und zivilen Unruhen zu schützen. Die Umsetzung von Smart-City-Projekten treibt den Einsatz von Überwachungssystemen und Zutrittskontrolltechnologien weiter voran. Darüber hinaus zwingen gesetzliche Vorschriften und Compliance-Anforderungen die Behörden dazu, ihre Sicherheitsinfrastruktur zu modernisieren und zu standardisieren. Der steigende Bedarf an Überwachung von Menschenmengen und Echtzeit-Einsatz bei Vorfällen in dicht besiedelten städtischen Gebieten beschleunigt die Einführung integrierter Sicherheitssysteme.

Regionale Analyse des Marktes für physische Sicherheit

„Nordamerika hält den größten Anteil am Markt für physische Sicherheit“

- Nordamerika hält mit 37,05 % den größten Anteil am globalen Markt für physische Sicherheit

- Die USA sind in der Region führend bei der Nachfrage nach physischen Sicherheitssystemen und -diensten

- Diese Dominanz ist auf die starke Präsenz globaler Akteure und Technologieführer mit Sitz in den USA und Kanada zurückzuführen, die über etablierte Lieferketten und Liefernetzwerke verfügen.

- Hohe Unternehmensausgaben für Sicherheit, angetrieben durch ständige Innovationen und Modernisierungen der bestehenden Infrastruktur, treiben das Marktwachstum weiter voran

- Strenge Vorschriften und Compliance-Anforderungen zum Schutz kritischer Infrastrukturen und zur Modernisierung der Strafverfolgung steigern die Nachfrage

„Der asiatisch-pazifische Raum wird voraussichtlich die höchste jährliche Wachstumsrate im Markt für physische Sicherheit verzeichnen“

- Der asiatisch-pazifische Raum hat sich zum am schnellsten wachsenden Markt für physische Sicherheit entwickelt

- Länder wie China, Indien, Japan und Südkorea erleben eine exponentielle Urbanisierung, was zu höheren Ausgaben für Sicherheit, Überwachung und Kontrolle in Wohn- und Geschäftsgebäuden führt.

- Zunehmende Fälle von Terrorismus und regionalen Konflikten haben die Einführung von Sicherheitssystemen in Regierungsbehörden, öffentlichen Einrichtungen und Verkehrszentren beschleunigt

- Heimische Hersteller aus China haben erhebliche Investitionen in Forschung und Entwicklung getätigt und konkurrieren nun aggressiv auf globaler Ebene

- Der Export kostengünstiger IP-Kameras, Videomanagementsysteme und Zugangskontrollgeräte aus der Region hat traditionelle Preismodelle durcheinandergebracht

- Wenn die Schwellenländer im asiatisch-pazifischen Raum ihren infrastrukturgetriebenen Wachstumskurs fortsetzen und dabei von günstigen Regulierungen unterstützt werden, ist die Region bereit, Nordamerika noch in diesem Jahrzehnt als führenden Markt für physische Sicherheit zu überholen.

Marktanteile der physischen Sicherheit

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- Cisco Systems Inc. (USA)

- Honeywell International Inc. (USA)

- Johnson Controls (Irland)

- TELUS (Kanada)

- Genetec Inc. (Kanada)

- Bosch Sicherheitssysteme GmbH (Deutschland)

- HID Global Corporation, ASSA ABLOY (USA)

- Pelco, Inc. (USA)

- Hangzhou Hikvision Digital Technology Co., Ltd. (China)

- Arthur J. Gallagher & Co. (Neuseeland)

- SECOM Plc (Japan)

- Allied Universal (USA)

- Dahua Technology (USA)

- STANLEY CONVERGENT SECURITY SOLUTIONS, INC. (USA)

- Axis Communications AB. (Schweden)

- Hanwha Techwin Amerika. (USA)

- Teledyne FLIR LLC (Großbritannien)

- Hexagon AB (Schweden)

Neueste Entwicklungen auf dem globalen Markt für physische Sicherheit

- Im Januar 2025 brachte Spot AI, Inc. seinen Remote Security Agent auf den Markt, eine KI-gestützte Lösung zur Verbesserung der Sicherheit im Einzelhandel. Aufbauend auf den früheren Video AI Agents kombiniert dieses neue Angebot intelligente Hardware mit KI, um den Herausforderungen der steigenden Einzelhandelskriminalität und den Grenzen traditioneller Sicherheitsmethoden zu begegnen. Der Remote Security Agent soll teures, unterbesetztes Sicherheitspersonal vor Ort und veraltete Fernüberwachungssysteme ersetzen und Unternehmen einen effizienteren und skalierbareren Ansatz zum Schutz ihrer Räumlichkeiten bieten.

- Im April 2025 übernahm MCA, Inc. den Geschäftsbereich Physical Security Integration (PhySec) von Presidio, Inc. und stärkte damit seine Position als führender Anbieter von Lösungen für die Sicherheit am Arbeitsplatz. Die Übernahme unterstreicht das Engagement von MCA, Inc., innovative, anpassbare Sicherheitslösungen anzubieten und gleichzeitig Kunden weiterhin zu unterstützen und in neue Technologien zum Schutz von physischem und geistigem Eigentum zu investieren.

- Im August 2024 gab Rhombus Systems, ein führender Anbieter von Cloud-basierten physischen Sicherheitslösungen, eine strategische Partnerschaft mit Convergint Technologies LLC bekannt, einem weltweit führenden Anbieter integrierter Sicherheitsdienste. Diese Zusammenarbeit spiegelt das anhaltende Engagement von Rhombus Systems wider, seine globale Reichweite auszubauen und durchgängige, skalierbare Sicherheitslösungen anzubieten. Durch die Kombination der fortschrittlichen Cloud-nativen Technologien von Rhombus Systems mit Convergint

- Im September 2022 brachte Axis Communications zwei fortschrittliche multidirektionale Dual-Sensor-Kameras auf den Markt, die für den 24/7-Betrieb unter schwierigen Lichtverhältnissen konzipiert sind. Diese Kameras bieten Weitwinkelübersichten und eine detaillierte Abdeckung und nutzen eine Deep-Learning-Processing-Unit (DLPU) auf Basis von ARTPEC-8 für eine verbesserte Datenerfassung, -analyse sowie verbesserte Verarbeitungs- und Speicherfunktionen.

- Im November 2021 stieg ADT mit der Übernahme von SunPro Solar, das später in „ADT Solar“ umbenannt wurde, in die Solardachbranche ein. Dieser strategische Schritt ermöglicht es ADT, seinen Kunden sichere und vernetzte Solarenergielösungen anzubieten und sein Serviceportfolio über traditionelle Sicherheitsangebote hinaus zu erweitern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.